Global Robotics End Effector Market

Taille du marché en milliards USD

TCAC :

%

USD

6.97 Billion

USD

22.54 Billion

2025

2033

USD

6.97 Billion

USD

22.54 Billion

2025

2033

| 2026 –2033 | |

| USD 6.97 Billion | |

| USD 22.54 Billion | |

| % | |

|

Segmentation du marché mondial des effecteurs robotiques, par produit (pistolets de soudage, pinces, changeurs d'outils et ventouses), application (manutention, assemblage, soudage et peinture), utilisateur final (automobile, métaux et machines, plastiques, agroalimentaire et électronique) - Tendances et prévisions du secteur jusqu'en 2033

Taille du marché des effecteurs robotiques

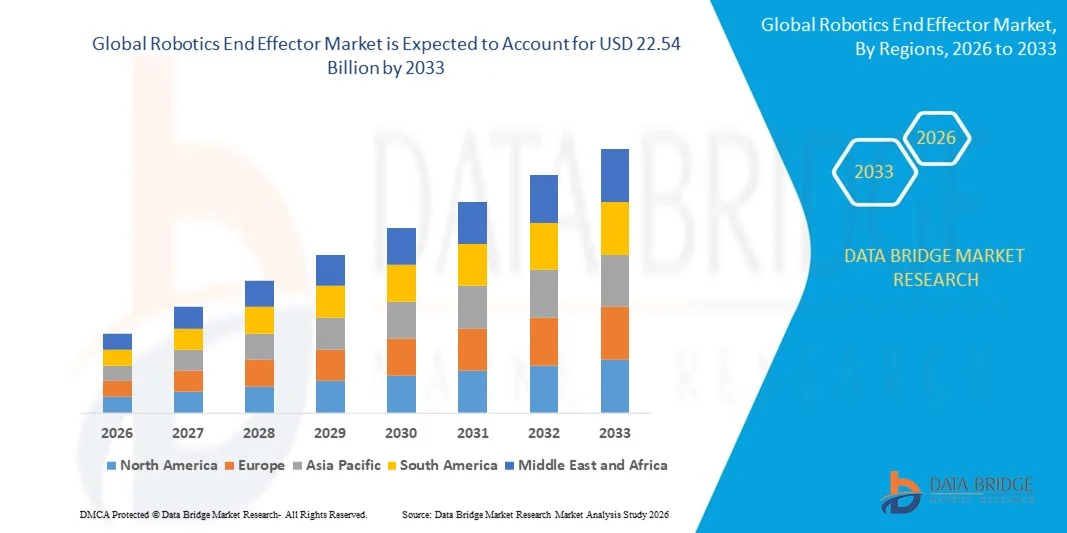

- Le marché mondial des effecteurs robotiques était évalué à 6,97 milliards de dollars en 2025 et devrait atteindre 22,54 milliards de dollars d'ici 2033 , avec un TCAC de 15,80 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de l'automatisation industrielle et de la robotique dans les secteurs de la fabrication, de l'automobile, de l'électronique et de la logistique, ce qui stimule la demande d'outils de préhension avancés, précis et adaptés aux applications spécifiques.

- De plus, les progrès technologiques constants dans les systèmes de préhension, l'outillage pour robots collaboratifs et les matériaux légers renforcent l'efficacité de l'intégration et étendent leur utilisation aux lignes de production automatisées, accélérant ainsi l'expansion globale du marché.

Analyse du marché des effecteurs robotiques

- Les effecteurs terminaux robotiques, qui servent d'interface fonctionnelle entre les robots et leurs tâches, deviennent des composants essentiels des opérations automatisées modernes grâce à leur capacité à améliorer la précision, la productivité et la flexibilité dans les applications de manutention, de soudage, d'assemblage et d'emballage.

- La demande croissante d'effecteurs terminaux est principalement due à l'adoption rapide des robots industriels et collaboratifs, au besoin croissant de systèmes de manutention efficaces et à l'importance accrue accordée aux solutions d'automatisation de haute précision, sûres et adaptables.

- La région Asie-Pacifique a dominé le marché des effecteurs robotiques avec une part de plus de 62 % en 2025, grâce à l'expansion rapide de l'automatisation industrielle, à la forte croissance des activités manufacturières et à l'adoption généralisée de la robotique dans les secteurs de l'automobile et de l'électronique.

- L'Amérique du Nord devrait être la région à la croissance la plus rapide sur le marché des effecteurs robotiques au cours de la période de prévision, en raison d'une forte demande en matière d'automatisation, de l'expansion de la fabrication intelligente et de l'adoption croissante des robots collaboratifs.

- Le segment des pinces de préhension a dominé le marché avec une part de 38,1 % en 2025, grâce à leur utilisation généralisée dans la manutention, l'emballage et l'assemblage. Les pinces de préhension offrent une grande polyvalence pour la manipulation d'objets de formes, de poids et de textures variés, ce qui les rend indispensables dans les industries en pleine automatisation. Leur intégration avec des systèmes de détection avancés améliore la précision et réduit les erreurs opérationnelles, favorisant ainsi les environnements de production à haut débit. La forte demande en pinces électriques et adaptatives renforce encore la position de leader du marché, les fabricants privilégiant l'efficacité énergétique et la flexibilité.

Portée du rapport et segmentation du marché des effecteurs terminaux robotiques

|

Attributs |

Principaux enseignements du marché des effecteurs terminaux robotiques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie d'experts, la production et la capacité par entreprise représentées géographiquement, les schémas de réseau des distributeurs et des partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des effecteurs robotiques

Intégration croissante des effecteurs terminaux compatibles avec les robots collaboratifs

- Une tendance majeure du marché des effecteurs robotiques est l'intégration croissante d'effecteurs conçus spécifiquement pour les robots collaboratifs, impulsée par le déploiement grandissant de cobots dans les secteurs de la production, de la logistique et de l'électronique. Cette intégration accroît la demande d'outils légers, adaptatifs et certifiés conformes aux normes de sécurité, capables de fonctionner dans des espaces de travail partagés sans compromettre la précision ni la productivité.

- Par exemple, SCHUNK et OnRobot proposent des systèmes de préhension et d'outillage collaboratifs avancés, largement utilisés dans les opérations d'assemblage et de manipulation de petites pièces. Ces solutions améliorent la flexibilité des flux de travail et permettent aux robots de gérer en toute sécurité les tâches exigeant une force contrôlée, une préhension fiable et des performances constantes dans les environnements homme-robot.

- L'adoption d'effecteurs collaboratifs se développe rapidement, les industries privilégiant les systèmes d'automatisation capables de s'adapter aux cycles de production variables, aux géométries de produits diverses et aux changements fréquents. De ce fait, les effecteurs compatibles avec les cobots deviennent des composants essentiels des plateformes d'automatisation flexibles de nouvelle génération.

- Le secteur manufacturier intègre des pinces, des systèmes d'aspiration et des changeurs d'outils de pointe, conçus pour des mouvements précis et une interaction sécurisée, améliorant ainsi l'efficacité des tâches sur les chaînes d'assemblage et les postes de conditionnement. Cette tendance favorise l'innovation dans les solutions d'outillage conviviales et prêtes à l'emploi.

- Les industries spécialisées dans l'électronique, les composants automobiles et la logistique utilisent de plus en plus les systèmes de préhension flexibles pour faciliter la manutention délicate, le positionnement précis et les opérations de prélèvement efficaces. Il en résulte une préférence marquée pour les effecteurs capables de fonctionner de manière fiable dans des conditions de production variables.

- Le marché témoigne d'un vif intérêt pour les technologies de préhension adaptatives, où les outils électriques, à vide et robotiques souples permettent aux robots de manipuler divers matériaux avec une grande précision. Cette intégration croissante d'effecteurs collaboratifs renforce la transition vers une automatisation flexible, sûre et intelligente dans l'ensemble des industries mondiales.

Dynamique du marché des effecteurs robotiques

Conducteur

Adoption croissante de l'automatisation industrielle dans les industries manufacturières

- Le recours croissant à l'automatisation avancée dans les secteurs de l'automobile, de l'électronique, de la métallurgie et de la logistique engendre une forte demande en effecteurs robotiques capables de réaliser des opérations précises, efficaces et rapides. Ces outils permettent aux robots d'effectuer des tâches de production critiques avec une précision et une répétabilité accrues, améliorant ainsi le rendement et la qualité globaux.

- Par exemple, des entreprises comme Zimmer Group fournissent des pinces et des changeurs d'outils de haute précision largement utilisés dans les processus d'assemblage et d'usinage automatisés. Ces composants garantissent une manipulation stable, réduisent les temps de cycle et aident les fabricants à améliorer leur efficacité opérationnelle.

- Le déploiement croissant de robots dans les environnements de production et de manutention renforce la demande en effecteurs spécialisés, tels que les pinces multi-doigts, les torches de soudage, les outils de polissage et les unités de vide, conçus pour une performance industrielle constante. Ces outils permettent aux installations d'optimiser les flux de travail et de gérer plus efficacement les tâches complexes.

- La transition vers des systèmes de fabrication numérisés et hautement automatisés accélère le besoin d'effecteurs terminaux capables de prendre en charge des opérations avancées de manutention, d'inspection et de finition. Ces technologies améliorent la productivité et permettent aux entreprises de répondre à la demande croissante.

- La demande croissante de cycles de production plus rapides et de minimisation des erreurs opérationnelles continue de renforcer ce facteur de croissance. L'exigence d'effecteurs finaux durables, précis et efficaces influence la croissance du marché et positionne ces outils comme des composants essentiels des systèmes d'automatisation industrielle modernes.

Retenue/Défi

Coût élevé et complexité technique des effecteurs terminaux avancés

- Le marché des effecteurs robotiques est confronté à des défis liés au coût élevé et à la complexité technique de la conception de systèmes d'outillage de pointe et de haute précision, qui doivent répondre à des normes de performance industrielles exigeantes. Ces exigences accroissent les difficultés de production et alourdissent les coûts pour les fabricants.

- Par exemple, des entreprises comme ATI Industrial Automation utilisent des procédés d'ingénierie spécialisés et des composants de haute qualité pour développer des capteurs de force-couple et des changeurs d'outils. Ces procédures complexes exigent une expertise pointue et des capacités de test avancées, ce qui augmente les coûts de fabrication.

- La fabrication d'effecteurs capables de maintenir précision, durabilité et performances constantes dans des conditions industrielles difficiles exige un contrôle qualité rigoureux et des étapes de fabrication de précision. Ces processus allongent les délais de production et contribuent à des coûts globaux plus élevés.

- Le recours à des matériaux spécialisés, des capteurs, des actionneurs et des composants électriques accentue la pression sur les chaînes d'approvisionnement et influe sur la flexibilité des prix. Les fabricants doivent trouver un équilibre entre les exigences de performance et la faisabilité économique.

- L'augmentation de la production d'outillage robotisé complexe demeure difficile en raison de la nécessité de maintenir la fiabilité tout en intégrant des capteurs, des mécanismes de conformité et des technologies adaptatives. Ces défis exercent collectivement une pression sur les entreprises pour qu'elles optimisent leurs processus et maîtrisent leurs coûts tout en répondant à une demande croissante.

Étendue du marché des effecteurs robotiques

Le marché est segmenté en fonction du produit, de l'application et de l'utilisation finale.

- Sous-produit

Le marché des effecteurs robotiques est segmenté, selon le type de produit, en pistolets de soudage, pinces de préhension, changeurs d'outils et ventouses. Le segment des pinces de préhension a dominé le marché en 2025, représentant la plus grande part de revenus (38,1 %), grâce à leur large utilisation dans la manutention, l'emballage et l'assemblage. Les pinces de préhension offrent une grande polyvalence pour la manipulation d'objets de formes, de poids et de textures variés, ce qui les rend indispensables dans les industries en pleine automatisation. Leur intégration à des systèmes de détection avancés améliore la précision et réduit les erreurs opérationnelles, favorisant ainsi les environnements de production à haut débit. La forte demande en pinces électriques et adaptatives renforce encore la position de leader du marché, les fabricants privilégiant l'efficacité énergétique et la flexibilité.

Le segment des changeurs d'outils devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par le besoin croissant de multifonctionnalité robotique dans tous les secteurs manufacturiers. Les changeurs d'outils permettent aux robots de passer facilement d'une pince à l'autre, d'un outil de soudage à un tournevis, et d'autres accessoires, réduisant ainsi les temps d'arrêt et améliorant la productivité. Leur adoption croissante s'inscrit dans la demande grandissante de lignes d'automatisation flexibles, capables de s'adapter aux variations de produits et aux cycles de production plus courts. Les industries pratiquant une production à forte mixité et faible volume dépendent fortement des changeurs d'outils pour optimiser la diversité des tâches, ce qui soutient la croissance rapide de ce segment.

- Sur demande

Selon l'application, le marché des effecteurs robotiques se segmente en manutention, assemblage, soudage et peinture. Le segment de la manutention a dominé le marché en 2025, grâce à son utilisation intensive dans les secteurs de la logistique, de l'entreposage, de l'automobile et de l'électronique. Les effecteurs robotiques utilisés en manutention permettent des opérations précises de prélèvement et de placement, de palettisation, de dépalettisation et d'emballage, garantissant une efficacité opérationnelle élevée. Les progrès réalisés en matière d'intégration de capteurs, de vision industrielle et de technologies de préhension basées sur l'IA améliorent encore la fiabilité et la rapidité. Le besoin croissant de rationaliser les opérations de la chaîne d'approvisionnement et de minimiser les tâches répétitives à forte intensité de main-d'œuvre continue de renforcer la position dominante des applications de manutention.

Le segment de l'assemblage devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'automatisation croissante de l'assemblage de petites pièces et de microcomposants dans les secteurs de l'électronique, des dispositifs médicaux et de l'automobile. Les effecteurs dédiés à l'assemblage offrent une précision et une répétabilité élevées, répondant ainsi aux exigences de tolérance strictes des lignes de production modernes. La miniaturisation croissante et la demande accrue en électronique complexe accentuent le besoin d'outils robotisés d'assemblage avancés. L'innovation continue dans les effecteurs compatibles avec les cobots et les technologies de préhension à force contrôlée accélère encore l'expansion de ce segment.

- Par utilisation finale

Selon leur utilisation finale, les effecteurs robotiques se répartissent en plusieurs secteurs : automobile, métallurgie et mécanique, plasturgie, agroalimentaire et électronique. Le secteur automobile dominait le marché en 2025, grâce à l’adoption massive de robots pour le soudage, l’assemblage, la manutention, l’alimentation des machines et le contrôle des pièces. Les usines automobiles dépendent fortement d’effecteurs spécialisés garantissant précision, durabilité et performances constantes dans des conditions de production à haut volume. L’essor de la fabrication de véhicules électriques a encore accru le besoin d’effecteurs performants capables de manipuler des modules de batterie, des matériaux légers et des composants complexes. Le haut niveau d’automatisation et les améliorations continues apportées à l’outillage robotique confortent la position dominante du secteur automobile.

Le secteur de l'électronique et de l'électrotechnique devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'essor rapide de la fabrication de semi-conducteurs, de la production d'électronique grand public et de l'assemblage de circuits imprimés. Ce secteur exige des effecteurs terminaux d'une précision extrême et capables de manipuler des composants fragiles et miniaturisés avec une extrême précision. La croissance des appareils intelligents, des objets connectés et des puces haute densité renforce le besoin d'outils robotiques de précision. L'adoption croissante des robots collaboratifs dans la fabrication électronique stimule encore davantage la demande d'effecteurs terminaux légers, adaptatifs et intégrant des capteurs.

Analyse régionale du marché des effecteurs robotiques

- La région Asie-Pacifique a dominé le marché des effecteurs robotiques avec la plus grande part de revenus, soit plus de 62 %, en 2025, grâce à l'expansion rapide de l'automatisation industrielle, à la forte croissance des activités manufacturières et à l'adoption généralisée de la robotique dans les secteurs de l'automobile et de l'électronique.

- Le contexte de production compétitif de la région, l'augmentation des investissements dans les usines intelligentes et le déploiement accéléré des robots industriels renforcent la pénétration du marché.

- La disponibilité d'une main-d'œuvre qualifiée, les initiatives gouvernementales favorables à l'automatisation et l'industrialisation rapide des économies en développement contribuent à une consommation accrue d'effecteurs robotiques de pointe dans les secteurs clés.

Analyse du marché chinois des effecteurs robotiques

En 2025, la Chine détenait la plus grande part du marché des effecteurs robotiques en Asie-Pacifique, grâce à son important secteur manufacturier, à un taux d'installation de robots élevé et à la forte présence de pôles de production électronique et automobile. La politique gouvernementale de modernisation industrielle, le développement de l'industrie intelligente et la disponibilité locale de fournisseurs de composants robotiques sont autant de facteurs de croissance majeurs. L'adoption croissante de l'automatisation pour améliorer la productivité et réduire les coûts de main-d'œuvre stimule davantage la demande du marché.

Analyse du marché indien des effecteurs robotiques

L'Inde connaît la croissance la plus rapide de la région Asie-Pacifique, portée par l'automatisation croissante des secteurs automobile, métallurgique et électronique, ainsi que par des investissements accrus dans les technologies de fabrication modernes. L'initiative « Make in India », le développement des PME manufacturières et l'adoption croissante des robots collaboratifs renforcent la demande en effecteurs robotisés. Par ailleurs, l'utilisation accrue de robots industriels pour les applications de manutention et d'assemblage de précision accélère l'expansion du marché.

Analyse du marché européen des effecteurs robotiques

Le marché européen des effecteurs robotiques est en constante expansion, porté par une forte demande en automatisation de précision, des capacités de fabrication avancées et une adoption généralisée de la robotique dans les secteurs de l'automobile et des machines. La région privilégie une production de haute qualité, l'innovation technologique et des pratiques industrielles durables, ce qui stimule la demande en préhenseurs performants, outils de soudage et effecteurs personnalisés. L'intégration croissante de la robotique dans les industries pharmaceutique, agroalimentaire et électronique contribue également à la croissance du marché.

Analyse du marché allemand des effecteurs robotiques

Le marché allemand des effecteurs robotiques est porté par son leadership en automatisation industrielle, ses solides compétences en ingénierie et la présence de grands constructeurs automobiles et de machines. Des réseaux de recherche bien établis, des systèmes de production avancés et une forte adoption des outils de soudage et de manutention robotisés stimulent la demande. L'accent mis par le pays sur la fabrication de précision et la mise en œuvre d'usines intelligentes continue de favoriser l'expansion du marché des effecteurs haute performance.

Analyse du marché britannique des effecteurs robotiques

Le marché britannique bénéficie d'une automatisation croissante dans le secteur manufacturier, d'investissements en hausse dans la R&D en robotique et d'une adoption accrue d'outils robotiques avancés dans les secteurs de l'aérospatiale, de l'agroalimentaire et de l'électronique. Un écosystème d'innovation dynamique, des partenariats technologiques solides et une demande croissante de solutions d'automatisation flexibles permettent au Royaume-Uni de conserver une place de choix sur le marché européen des effecteurs robotiques.

Analyse du marché des effecteurs robotiques en Amérique du Nord

L'Amérique du Nord devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par une forte demande en automatisation, le développement de l'industrie 4.0 et l'adoption croissante de robots collaboratifs. L'accent mis sur l'amélioration de la productivité, les progrès technologiques en robotique et le recours accru à des effecteurs de précision pour les tâches complexes accélèrent la croissance du marché. La relocalisation croissante de la production et les partenariats stratégiques entre les entreprises d'automatisation et d'équipements industriels soutiennent également la demande.

Analyse du marché américain des effecteurs terminaux robotiques

En 2025, les États-Unis détenaient la plus grande part du marché nord-américain des effecteurs robotiques, grâce à leur solide écosystème de robotique industrielle, leurs infrastructures de R&D étendues et leur forte adoption dans les secteurs de l'automobile, de l'électronique, de l'aérospatiale et de la logistique. L'accent mis par le pays sur l'automatisation avancée, la forte présence d'entreprises clés en robotique et les investissements continus dans les solutions de fabrication de haute précision stimulent une forte demande d'effecteurs. Une innovation technologique robuste et une base industrielle mature renforcent encore sa position de leader dans la région.

Part de marché des effecteurs robotiques

L'industrie des effecteurs robotiques est principalement dominée par des entreprises bien établies, notamment :

- GROUPE ZIMMER (Allemagne)

- SCHUNK GmbH & Co. KG (Allemagne)

- Schmalz (Allemagne)

- DESTACO, une société Dover (États-Unis)

- Robotiq Inc. (Canada)

- Applied Robotics Inc. (États-Unis)

- Festo (Allemagne)

- KUKA AG (Allemagne)

- Robotique souple (États-Unis)

- strait GmbH (Allemagne)

- ATI Industrial Automation, Inc. (États-Unis)

- Nachi Robotic Systems, Inc. (Japon)

- Repenser la robotique (Allemagne)

- FANUC Corporation (Japon)

- Robert Bosch GmbH (Allemagne)

- Precise Automation, Inc. (États-Unis)

- MRK-Systeme GmbH (Allemagne)

- Energid Technologies Corporation (États-Unis)

- F&P Robotics AG (Suisse)

- Productive Robotics, Inc. (États-Unis)

- MABI ROBOTIC AG (Suisse)

- Quanta Storage Inc. (Taïwan)

- Franka Emika GmbH (Allemagne)

- AUBO Robotics (Chine)

- Robot Techman (Taïwan)

- Stäubli International AG (Suisse)

- YASKAWA ELECTRIC CORPORATION (Japon)

- Comau SpA (Italie)

- Teradyne Inc. (États-Unis)

- Robots Automatica Kassow (Danemark)

- Vecna (États-Unis)

- OMRON Corporation (Japon)

Dernières évolutions du marché mondial des effecteurs robotiques

- En 2024, Robotiq a lancé PowerPick, une pince à vide haute capacité conçue pour les opérations industrielles exigeantes nécessitant la manutention de matériaux volumineux et lourds. Ce lancement renforce considérablement la position de Robotiq dans des secteurs tels que l'entreposage, les composants automobiles et la fabrication lourde. En permettant aux robots de gérer des charges utiles plus importantes avec une fiabilité accrue, cette solution favorise l'automatisation dans les industries qui dépendaient auparavant du levage manuel. Cette innovation dynamise directement le marché des effecteurs robotiques en élargissant les possibilités d'application et en stimulant la demande en technologies de préhension robustes et performantes.

- En 2024, Piab a finalisé l'acquisition de Joulin afin de renforcer son portefeuille de systèmes de préhension robotisés par le vide. Cette opération stratégique majeure intègre l'expertise de Joulin en matière de préhenseurs à base de mousse et de préhenseurs de grande surface. Grâce à cette acquisition, Piab est en mesure de proposer des solutions plus polyvalentes et adaptées aux applications d'emballage, de palettisation et de logistique. En combinant les technologies et en étendant sa présence mondiale, cette fusion renforce la diversification des produits et accélère l'adoption des effecteurs à vide dans les environnements d'automatisation à forte croissance. Ce regroupement stimule la compétitivité du marché et positionne Piab comme un fournisseur plus important du secteur des effecteurs.

- En 2024, SCHUNK a lancé la pince EGH Co-act, conçue spécifiquement pour les robots collaboratifs, répondant ainsi à la demande croissante d'automatisation sûre, flexible et conviviale pour la manipulation de petites pièces. Cette pince électrique offre une intégration simplifiée, une force de préhension ajustable et des fonctionnalités de conformité essentielles à la collaboration homme-robot. Ce développement accélère le déploiement des cobots dans les secteurs de l'électronique, de l'assemblage léger et de la fabrication de biens de consommation. En élargissant la gamme de solutions de préhension compatibles avec les cobots, SCHUNK renforce la transition du marché vers une automatisation flexible et favorise l'adoption d'effecteurs adaptés aux tâches de précision.

- En 2024, le groupe Zimmer a étendu ses activités aux États-Unis en ouvrant un nouveau siège social nord-américain à Cincinnati, dans l'Ohio, renforçant ainsi sa capacité à servir les intégrateurs, les équipementiers et les fabricants de toute la région. Ce nouveau site améliore le support après-vente, les capacités de personnalisation et l'efficacité de la livraison des outils robotiques de préhension. Face à la demande croissante d'automatisation en Amérique du Nord, cette expansion permet au groupe Zimmer de conquérir une part plus importante du marché en pleine croissance des effecteurs de préhension. Cette présence régionale accrue améliore l'accessibilité pour les clients et renforce la chaîne d'approvisionnement globale des solutions d'outillage robotique avancées.

- En 2024, OnRobot a lancé la solution de palettisation D:PLOY afin de simplifier les flux de travail d'automatisation de fin de ligne. Ce système, grâce à sa plateforme de configuration sans code, réduit le temps de déploiement de plusieurs jours à quelques heures. La solution aide les fabricants à surmonter les difficultés d'intégration et abaisse le seuil de coût d'adoption de la palettisation robotisée. En rendant l'automatisation plus accessible aux PME, OnRobot accélère l'expansion du marché et favorise une utilisation plus large des systèmes modulaires de préhension pour l'emballage et la logistique. Ce lancement contribue à une adoption accrue de solutions d'effecteurs terminaux conviviales et prêtes à l'emploi dans les secteurs manufacturiers mondiaux.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.