Global Rtd Beverages Market

Taille du marché en milliards USD

TCAC :

%

USD

106.00 Billion

USD

168.94 Billion

2024

2032

USD

106.00 Billion

USD

168.94 Billion

2024

2032

| 2025 –2032 | |

| USD 106.00 Billion | |

| USD 168.94 Billion | |

| % | |

|

Segmentation du marché mondial des boissons prêtes à boire, par type de produit (thé, café, boissons énergisantes, boissons au yaourt, boissons à base de produits laitiers, eau aromatisée et enrichie, et autres), nature (biologique et conventionnelle), emballage (bouteille, Tetra Pack, sachet, boîte de conserve, et autres), canal de distribution (supermarchés/hypermarchés, supérettes, magasins en ligne, magasins de détail spécialisés et autres canaux de distribution) - Tendances et prévisions de l'industrie jusqu'en 2032.

Taille du marché des boissons prêtes à boire

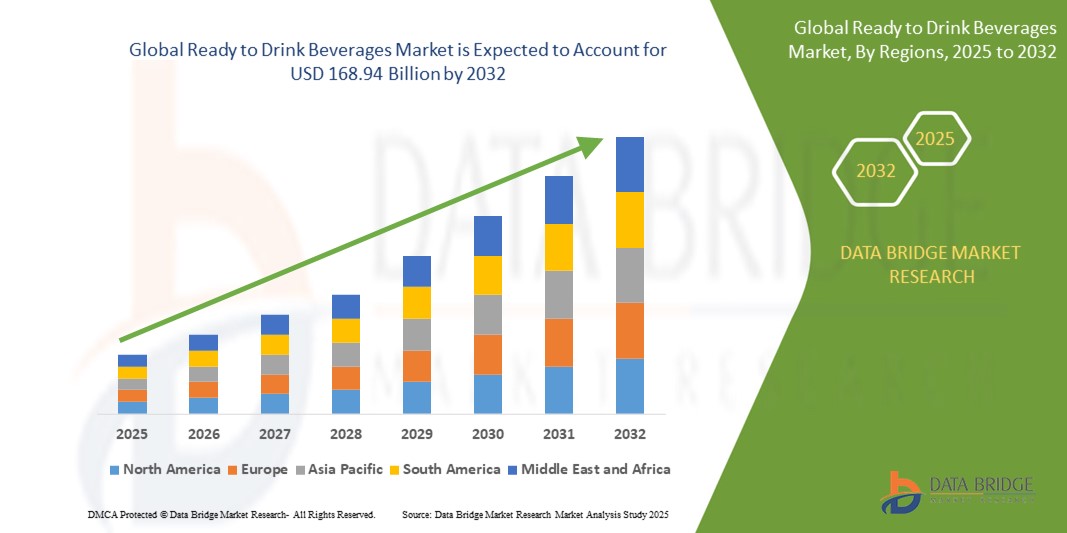

- Le marché mondial des boissons prêtes à boire était évalué à 106 milliards USD en 2024 et devrait atteindre 168,94 milliards USD d'ici 2032.

- Au cours de la période de prévision de 2025 à 2032, le marché devrait croître à un TCAC de 6,00 %, principalement en raison de la demande croissante des consommateurs pour des options de boissons pratiques et respectueuses de la santé.

- Cette croissance est tirée par des facteurs tels que la popularité croissante des boissons fonctionnelles et la préférence croissante pour la consommation sur le pouce.

Analyse du marché des boissons prêtes à boire

- Les boissons prêtes à boire (RTD) sont des boissons préemballées qui sont entièrement préparées et prêtes à être consommées immédiatement sans aucun besoin de mélange ou de préparation supplémentaire.

- Le marché des boissons prêtes à boire connaît une croissance constante, les consommateurs accordant de plus en plus d'importance à la commodité et à la santé. Des marques telles que Nestlé et PepsiCo élargissent leurs gammes de produits prêts à boire pour inclure des options à faible teneur en sucre et à base de plantes.

- Les boissons fonctionnelles telles que les eaux infusées de vitamines et les shakes enrichis en protéines gagnent en popularité, avec des produits tels que l'eau vitaminée de Coca-Cola et Ensure d'Abbott Nutrition répondant à la demande de bienfaits supplémentaires pour le bien-être.

- Par exemple, Starbucks continue de lancer des mélanges de café saisonniers prêts à boire tels que le Pumpkin Spice Latte et le Caramel Macchiato dans des formats de bouteilles réfrigérées pour attirer les consommateurs réguliers et les nouveaux consommateurs.

- Les emballages durables et portables influencent le comportement d'achat

- Par exemple, Liquid Death a connu un succès rapide en utilisant des canettes en aluminium pour l'eau de montagne, attirant ainsi les consommateurs soucieux de l'environnement à la recherche d'alternatives aux bouteilles en plastique.

- Le commerce électronique et les plateformes de vente directe au consommateur transforment l'accès aux boissons prêtes à boire. Par exemple, des marques telles que Huel proposent des abonnements en ligne pour leurs boissons nutritionnelles complètes, offrant aux consommateurs la commodité et la livraison constante de leurs produits préférés.

Portée du rapport et segmentation du marché des boissons prêtes à boire

|

Attributs |

Informations clés sur le marché des boissons prêtes à boire |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des boissons prêtes à boire

« Demande croissante de boissons saines »

- La demande croissante de boissons axées sur la santé transforme le marché des boissons prêtes à boire, car les consommateurs recherchent de plus en plus d'options qui soutiennent leurs objectifs de bien-être sans compromettre le goût.

- Par exemple, les boissons infusées de probiotiques, d'antioxydants ou d'électrolytes comme le Kombucha, l'eau vitaminée et les jus pressés à froid gagnent en popularité parmi ceux qui accordent la priorité à la santé intestinale, à l'immunité et à l'hydratation.

- De nombreuses marques reformulent leurs boissons avec des étiquettes propres, réduisant les sucres ajoutés et éliminant les ingrédients artificiels pour attirer un public plus soucieux de sa santé.

- Les boissons végétales et fonctionnelles fabriquées à partir d'ingrédients tels que le thé vert, l'eau de coco ou les herbes apoptogènes occupent une place de plus en plus importante dans les rayons, reflétant une évolution vers des boissons offrant à la fois fraîcheur et valeur nutritionnelle.

- Cette tendance est particulièrement évidente dans les lancements de produits tels que Lifewtr de PepsiCo ou Essentia Water de Nestlé, qui mettent l'accent sur l'hydratation, l'équilibre du pH et l'ajout de minéraux, signalant un fort intérêt des consommateurs pour des boissons qui font plus que simplement étancher la soif.

Dynamique du marché des boissons prêtes à boire

Conducteur

« La tendance croissante des consommateurs à privilégier la commodité »

- La commodité devient une priorité absolue pour les consommateurs, en particulier parmi les Millennials et la génération Z très occupés, qui préfèrent les options prêtes à boire qui permettent de gagner du temps sans compromettre la saveur ou la qualité.

- Par exemple, Seedlip, une marque de spiritueux sans alcool, a gagné en popularité grâce à sa facilité d'utilisation, offrant un produit haut de gamme qui peut être dégusté sans préparation.

- Les boissons RTD éliminent le besoin de mélanger, de mesurer ou de préparer, offrant une solution rapide et sans tracas pour les événements sociaux, les activités de plein air et la consommation à domicile

- Par exemple, des marques comme Pip's Original proposent des mocktails pré-fabriqués dans des canettes prêtes à servir, ce qui permet aux consommateurs de savourer plus facilement une boisson artisanale sans alcool en déplacement.

- La demande croissante de commodité s'aligne sur des tendances de style de vie plus larges telles que le travail à distance, les petits rassemblements et les expériences en plein air, où les consommateurs apprécient les options de boissons rapides et portables.

- Par exemple, les cafés infusés à froid RTD de La Colombe offrent une dose de caféine en canette, destinée aux professionnels occupés et en déplacement.

- L'essor des achats d'épicerie en ligne et des services de livraison d'alcool a accéléré l'attrait des boissons prêtes à boire, car les consommateurs peuvent facilement faire le plein de leurs boissons préférées sans quitter leur domicile.

- Les consommateurs optent pour les mocktails et cocktails prêts à boire car ils offrent des saveurs de haute qualité et une grande commodité, sans avoir besoin d'outils ou d'ingrédients spécialisés. Des marques telles que Caleño exploitent la tendance des mocktails en proposant des options vibrantes, tropicales et sans alcool qui peuvent être dégustées immédiatement.

Opportunité

« Expansion par le biais du commerce électronique et des canaux de vente directe aux consommateurs »

- La croissance des achats numériques et des stratégies de vente directe aux consommateurs représente une opportunité majeure pour les marques de boissons prêtes à boire.

- Par exemple, Coca-Cola et PepsiCo ont tiré parti du commerce électronique pour proposer des offres groupées personnalisées et exclusives directement aux consommateurs, améliorant ainsi leur portée et leur engagement.

- Les plateformes en ligne permettent aux marques d'interagir directement avec les clients, de fidéliser leur clientèle grâce à des modèles d'abonnement et de recueillir des informations précieuses sur les consommateurs.

- Par exemple, Bai propose des ventes directes aux consommateurs via son site Web, où les consommateurs peuvent s'abonner à des livraisons régulières de leurs boissons préférées.

- La commodité des achats en ligne est particulièrement attractive pour les consommateurs urbains, où les contraintes de temps favorisent la livraison à domicile. Amazon Fresh est devenu une option populaire pour l'achat de boissons, offrant une livraison rapide et une variété de produits prêts à boire.

- Les marques plus petites ou émergentes bénéficient de conditions de concurrence équitables sur les plateformes de commerce électronique, ce qui leur permet de rivaliser avec les plus grands acteurs en proposant des produits de niche, des saveurs exclusives ou des formules axées sur la santé.

- Par exemple, Pop & Bottle propose des boissons au café biologiques à base de plantes via sa boutique en ligne, s'adressant à un marché croissant de consommateurs soucieux de leur santé.

- Le marketing digital et les réseaux sociaux jouent un rôle essentiel pour informer les consommateurs sur les avantages des produits et les pratiques durables, contribuant ainsi à instaurer la confiance. De nombreuses marques, comme Health-Ade Kombucha, utilisent Instagram et d'autres plateformes pour mettre en avant leurs ingrédients naturels et leurs pratiques éco-responsables, fidélisant ainsi leurs clients.

Retenue/Défi

« Forte concurrence et saturation des produits »

- L’un des principaux défis du marché des boissons prêtes à boire est la concurrence intense et la saturation croissante des produits.

- Par exemple, l’afflux de marques telles que Coca-Cola, PepsiCo et de start-ups émergentes telles que Suja Juice rend difficile pour les petits acteurs de se démarquer sur un marché encombré.

- La multitude de produits similaires disponibles entraîne souvent une différenciation minimale, ce qui affaiblit la fidélité à la marque et atténue la sensibilité au prix. Les consommateurs ont désormais accès à une immense variété d'options, des kombuchas aux boissons santé, ce qui complique leur prise de décision.

- Les entreprises sont obligées d’investir massivement dans le marketing, l’innovation et la distribution pour maintenir leur visibilité sur un marché encombré

- Par exemple, Nestlé a lancé plusieurs nouvelles saveurs et repensé l’emballage de ses boissons pour se différencier de ses concurrents.

- De plus, la concurrence pour l'espace en rayon dans les magasins de détail physiques est intense, où les marques établies telles que PepsiCo et Coca-Cola ont souvent un avantage, ce qui rend difficile pour les marques plus récentes ou plus petites d'obtenir un placement important.

- À mesure que le marché continue de croître, une consolidation pourrait se produire, laissant émerger quelques acteurs dominants tandis que des marques plus petites et de niche peinent à survivre. Cela représente un défi majeur pour les entreprises qui tentent de se tailler une place sur un marché concurrentiel et saturé.

Portée du marché des boissons prêtes à boire

Le marché est segmenté en fonction du type de produit, de sa nature, de son emballage et de son canal de distribution.

|

Segmentation |

Sous-segmentation |

|

Par type de produit |

|

|

Par nature |

|

|

Par emballage |

|

|

Par canal de distribution |

|

Analyse régionale du marché des boissons prêtes à boire

« L'Amérique du Nord est la région dominante sur le marché des boissons prêtes à boire »

- L'Amérique du Nord domine le marché mondial des boissons prêtes à boire en raison de la popularité croissante du café, en particulier des produits à base de café prêts à boire.

- La tendance actuelle à l’urbanisation en Amérique du Nord a accru la demande de rafraîchissements pratiques et à emporter, contribuant ainsi à la croissance du marché.

- Les consommateurs de la région optent de plus en plus pour des boissons rapides et pratiques adaptées à leur mode de vie chargé, ce qui stimule encore la demande de boissons prêtes à boire.

- Les principaux acteurs du marché innovent et élargissent continuellement leur offre de produits pour répondre à la demande croissante de boissons pratiques.

- Grâce à cette innovation continue et à une large base de consommateurs, l’Amérique du Nord demeure un leader sur le marché des boissons prêtes à boire.

« L'Europe devrait enregistrer le taux de croissance le plus élevé »

- L'Europe devrait connaître une croissance significative du marché des boissons prêtes à boire en raison d'un changement dans les modes de vie des consommateurs vers la commodité, la conscience de la santé et les produits à emporter.

- Les consommateurs européens recherchent de plus en plus des boissons adaptées à leur style de vie trépidant, ce qui stimule la demande de boissons prêtes à boire.

- Le marché est propulsé par l'innovation, les entreprises se concentrant sur le développement de diverses options RTD qui répondent aux préférences évolutives pour des boissons plus saines et fonctionnelles.

- La demande de commodité est un facteur majeur qui alimente la croissance du marché des boissons prêtes à boire en Europe, car les consommateurs recherchent des options faciles à consommer et nutritives.

- Ce changement de comportement des consommateurs devrait conduire à une croissance soutenue du marché et à une expansion continue du secteur des boissons prêtes à boire à travers l'Europe.

Part de marché des boissons prêtes à boire

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Bacardi (Bermudes)

- Del Monte Foods, Inc. (États-Unis)

- Diageo PLC. ( Royaume-Uni)

- Keurig Dr. Pepper, Inc. (États-Unis)

- Molson Coors Brewing Company (États-Unis)

- Nestlé SA (Suisse)

- Pernod Ricard (France)

- Rauch Fruchtsafte GmbH & Co OG (Autriche)

- SUNTORY HOLDINGS LIMITED (Japon)

- The Coca-Cola Company (États-Unis)

- Yakult Honsha Co. Ltd. (Japon)

- Brown-Forman (États-Unis)

- ASAHI GROUP HOLDINGS, LTD. (Japon)

- Halewood Sales (Royaume-Uni)

- SHANGHAI BACCHUS LIQUOR CO., LTD. (Chine)

- Boissons de Manchester. (Royaume-Uni)

Derniers développements sur le marché mondial des boissons prêtes à boire

- En janvier 2024, SYSTM Foods , plateforme de boissons fonctionnelles , a acquis HUMM Kombucha , leader du kombucha à faible teneur en sucre et bénéfique pour la santé intestinale. Cette acquisition renforce le portefeuille de SYSTM Foods, qui comprend des marques telles que REBBL et Chameleon Organic Coffee. En intégrant HUMM Kombucha, SYSTM vise à renforcer sa position sur le marché en pleine croissance des boissons réfrigérées prêtes à boire, répondant ainsi à la demande croissante de boissons fonctionnelles plus saines. Cette acquisition devrait favoriser les synergies, élargir la portée commerciale et soutenir la croissance des deux marques dans le secteur des boissons saines.

- En septembre 2023, BODYARMOR Sports Drink a annoncé sa première expansion internationale au Canada, prévue pour janvier 2024. Il s'agit d'une étape importante dans la croissance de la marque, qui pénètre de nouveaux marchés en proposant des produits tels que la boisson sportive originale et BODYARMOR LYTE. Cette expansion est facilitée par un partenariat avec The Coca-Cola Company et Coke Canada Bottling, visant à répondre à la demande croissante d'options d'hydratation plus saines. Cette initiative devrait renforcer la présence de BODYARMOR et stimuler sa croissance sur le marché mondial des boissons sportives.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES BOISSONS PRÊTES À BOIRE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES BOISSONS PRÊTES À BOIRE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 VARIABLES DE L'OFFRE ET DE LA DEMANDE

2.2.8 ANALYSE DE HAUT EN BAS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES BOISSONS PRÊTES À BOIRE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

5.2 ANALYSE MARQUE PRIVÉE VS MARQUE

5.3 COMPORTEMENT ET DYNAMIQUE D'ACHAT

5.3.1 RECOMMANDATION DE LA FAMILLE ET DES AMIS

5.3.2 RECHERCHE

5.3.3 IMPULSIF

5.3.4 PUBLICITÉ

5.4 ACTIVITÉS PROMOTIONNELLES

5.5 STRATÉGIE DE LANCEMENT DE NOUVEAUX PRODUITS

5.5.1 NOMBRE DE LANCEMENTS DE NOUVEAUX PRODUITS

5.5.1.1. EXTENSION DE LIGNE

5.5.1.2. NOUVEL EMBALLAGE

5.5.1.3. RELANCÉ

5.5.1.4. NOUVELLE FORMULATION

5.5.2 OFFRE DE PRODUITS DIFFÉRENTIELS

5.5.3 RÉPONDRE AUX BESOINS DES CONSOMMATEURS

5.5.4 CONCEPTION DU PAQUET

5.5.5 ANALYSE DES PRIX

5.5.6 POSITIONNEMENT DU PRODUIT

5.6 FACTEURS INFLUENÇANT LA DÉCISION D'ACHAT DES CLIENTS

5.7 STRATÉGIES MARKETING ADOPTÉES PAR LES PRINCIPAUX ACTEURS DU MARCHÉ

5.8 LANCEMENTS DE NOUVEAUX PRODUITS

6 IMPACT DU RALENTISSEMENT ÉCONOMIQUE SUR LE MARCHÉ

6.1 IMPACT SUR LE PRIX

6.2 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

6.3 IMPACT SUR L'EXPÉDITION

6.4 IMPACT SUR LES DÉCISIONS STRATÉGIQUES DE L'ENTREPRISE

7 CADRE RÉGLEMENTAIRE ET LIGNES DIRECTRICES

8 ANALYSE DES PRIX

9 PERSPECTIVES DE LA MARQUE

9.1 ANALYSE COMPARATIVE DES MARQUES

9.2 APERÇU PRODUIT VS MARQUE

10 MARCHÉS MONDIAUX DES BOISSONS PRÊTES À BOIRE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

10.1 APERÇU

10.2 BOISSONS ALCOOLISÉES

10.2.1 BOISSONS ALCOOLISÉES, PAR TYPE

10.2.1.1. BIÈRE

10.2.1.1.1. BIÈRE, PAR TYPE

10.2.1.1.1.1 BIÈRE ALE

10.2.1.1.1.1.1. ALE, PAR TYPE

A. BIÈRE BLONDE

B. BROWN ALE

C. PALE ALE

D. SOUR ALE

10.2.1.1.1.2 BIÈRE LAGER

10.2.1.1.1.3 BIÈRE SOUT

10.2.1.1.1.4 BIÈRE PORTER

10.2.1.1.1.5 BIÈRE DE BLÉ

10.2.1.1.1.6 PILSNER

10.2.1.1.1.7 AUTRES

10.2.1.2. VIN

10.2.1.2.1. VIN, PAR TYPE

10.2.1.2.1.1 VIN ROUGE

10.2.1.2.1.1.1. VIN ROUGE, PAR TYPE

A. VINS ROUGES CORSÉS

B. VINS ROUGES MOYENNEMENT CORSÉS

C. VINS ROUGES LÉGERS

10.2.1.2.1.2 VIN BLANC

10.2.1.2.1.3 VIN DE DESSERT

10.2.1.2.1.3.1. DESSERT LÉGÈREMENT SUCRÉ WIN

10.2.1.2.1.3.2. VIN DE DESSERT RICHE ET SUCRÉ

10.2.1.2.1.3.3. VIN

10.2.1.2.1.4 VIN ROSÉ

10.2.1.2.1.5 AUTRES

10.2.1.2.2. VIN, PAR CATÉGORIE

10.2.1.2.2.1 VIN TRANQUILLE

10.2.1.2.2.2 VIN MOUSSEUX

10.2.1.3. WHISKY

10.2.1.3.1. WHISKY, PAR TYPE

10.2.1.3.1.1 WHISKY DE SEIGLE

10.2.1.3.1.2 WHISKY DE MALT DE SEIGLE

10.2.1.3.1.3 WHISKY DE MALT

10.2.1.3.1.4 WHISLEY DE BLÉ

10.2.1.3.1.5 WHISKY DE MAÏS

10.2.1.3.1.6 AUTRES

10.2.1.4. RHUM

10.2.1.4.1. RHUM, PAR TYPE

10.2.1.4.1.1 RHUM BLANC

10.2.1.4.1.2 RHUM FUMÉ

10.2.1.5. VODKA

10.2.1.6. TEQUILA

10.2.1.6.1. TEQUILA, PAR TYPE

10.2.1.6.1.1 TEQUILA BLANCO

10.2.1.6.1.2 TEQUILA JEUNES

10.2.1.6.1.3 TEQUILA REPOSADO

10.2.1.6.1.4 AUTRES

10.2.1.7. GIN

10.2.1.8. COCKTAIL EN BOUTEILLE

10.2.1.8.1. COCKTAIL EN BOUTEILLE, PAR TENEUR EN ALCOOL EN VOLUME (ABV %)

10.2.1.8.1.1 3% ABV

10.2.1.8.1.2 5% ABV

10.2.1.8.1.3 6% BV

10.2.1.8.1.4 7% ABV

10.2.1.8.1.5 8% ABV

10.2.1.8.1.6 AUTRES

10.2.1.9. BOISSONS À BASE DE MALT

10.2.1.10. AUTRES (LE CAS ÉCHÉANT)

10.3 BOISSONS NON ALCOOLISÉES

10.3.1 BOISSONS NON ALCOOLISÉES, PAR TYPE

10.3.1.1. THÉ PRÊT À BOISSON

10.3.1.1.1. THÉ PRÊT À BOISSON, PAR TYPE

10.3.1.1.1.1 THÉ VERT

10.3.1.1.1.2 THÉ NOIR

10.3.1.1.1.3 MATCHA

10.3.1.1.1.4 TISANE

10.3.1.1.1.5 THÉ FERMENTÉ

10.3.1.1.1.6 AUTRES

10.3.1.2. CAFÉ PRÊT À BOISSON

10.3.1.3. BOISSONS À BASE DE JUS

10.3.1.4. BOISSONS GAZEUSES

10.3.1.4.1. BOISSONS LIGHT

10.3.1.4.2. CARBONATES À ARÔME DE FRUITS

10.3.1.4.3. AUTRES

10.3.1.5. BOISSONS SPORTIVES ET ÉNERGISANTES

10.3.1.5.1. BOISSONS POUR SPORTIFS, PAR TYPE

10.3.1.5.1.1 ISOTONIQUE

10.3.1.5.1.2 HYPERTONIQUE

10.3.1.5.1.3 HYPOTONIQUE

10.3.1.5.2. BOISSON ÉNERGÉTIQUE, PAR TYPE

10.3.1.5.2.1 BOISSON ÉNERGISANTE K, PAR TYPE

10.3.1.5.2.1.1. STILL

10.3.1.5.2.1.2. GAZÉIFIÉ

10.3.1.6. BOISSONS RTD INFUSÉES AU CBD

10.3.1.7. BOISSONS LAITIÈRES VÉGÉTALES

10.3.1.7.1. LAIT VÉGÉTAL, PAR TYPE

10.3.1.7.1.1 SOJA

10.3.1.7.1.2 AMANDE

10.3.1.7.1.3 NOIX DE CAJOU

10.3.1.7.1.4 NOIX DE COCO

10.3.1.7.1.5 PEA

10.3.1.7.1.6 AVOINE

10.3.1.7.1.7 AUTRES

10.3.1.8. BOISSONS À BASE DE PROTÉINES DE LACTOSÉRUM

10.3.1.9. SHAKES PROTÉINÉS

10.3.1.10. AUTRES

11 MARCHÉS MONDIAUX DES BOISSONS PRÊTES À BOIRE, PAR SAVEUR, 2022-2031 (EN MILLIONS USD)

11.1 APERÇU

11.2 NATURE / SANS ARÔME

11.3 MIEL

11.4 ÉRABLE

11,5 CARAMEL

11,6 PINA COLADA

11.7 CHOCOLAT

11,8 VANILLE

11.9 ARÔMES DE FRUITS

11.9.1 ARÔMES DE FRUITS, PAR TYPE

11.9.1.1. POMME VERTE

11.9.1.2. FIG

11.9.1.3. LITCHI

11.9.1.4. MENTHE

11.9.1.5. PÊCHE

11.9.1.6. POIRE

11.9.1.7. CITRON

11.9.1.8. NOIX DE PÉCAN

11.9.1.9. MANGUE

11.9.1.10. CERISE NOIRE

11.9.1.11. FRAMBOISE

11.9.1.12. FRAISE

11.9.1.13. MYRTILLE

11.9.1.14. CANNEBERGE

11.9.1.15. ORANGE

11.9.1.16. MELON

11.9.1.17. AUTRES

11.1 SAVEUR ÉPICÉE

11.10.1 SAVEUR D'ÉPICES, PAR TYPE

11.10.1.1. CANNELLE

11.10.1.2. GINGEMBRE

11.10.1.3. POIVRE

11.10.1.4. CLOU DE GIROFLE

11.10.1.5. NOIX DE MUSCADE

11.10.1.6. AUTRES

11.11 SAVEUR DE NOIX

11.11.1 SAVEUR DES NOIX, PAR TYPE

11.11.1.1. AMANDE

11.11.1.2. NOYER

11.11.1.3. NOISETTE

11.11.1.4. NOIX DE MACADAMIA

11.11.1.5. AUTRES

11.12 AUTRES

12 MARCHÉS MONDIAUX DES BOISSONS PRÊTES À BOIRE, PAR TYPE D'EMBALLAGE, 2022-2031 (EN MILLIONS USD)

12.1 APERÇU

12,2 BOUTEILLES

12,3 canettes

12.4 CARTONS

12,5 SACHETS STAND-UP

12,6 TETRAPACKS

12.7 AUTRES

13 MARCHÉS MONDIAUX DES BOISSONS PRÊTES À BOIRE, PAR CATÉGORIE, 2022-2031 (EN MILLIONS USD)

13.1 APERÇU

13.2 BIOLOGIQUE

13.3 CONVENTIONNEL

14 MARCHÉS MONDIAUX DES BOISSONS PRÊTES À BOIRE, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

14.1 APERÇU

14.2 BASÉ SUR LE MAGASIN

14.2.1 SUPERMARCHÉS ET HYPERMARCHÉS

14.2.2 ÉPICERIE

14.2.3 MAGASINS SPÉCIALISÉS

14.2.4 DÉPANNEURS

14.2.5 AUTRES

14.3 HORS MAGASIN

14.3.1 EN LIGNE

14.3.2 SITES WEB DE COMMERCE ÉLECTRONIQUE

14.3.3 DISTRIBUTEURS AUTOMATIQUES

15 MARCHÉS MONDIAUX DES BOISSONS PRÊTES À BOIRE, PAYSAGE DES ENTREPRISES

15.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

15.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

15.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

15.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

15.5 FUSIONS ET ACQUISITIONS

15.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

15.7 EXPANSIONS ET PARTENARIATS

15.8 MODIFICATIONS RÉGLEMENTAIRES

16 MARCHÉS MONDIAUX DES BOISSONS PRÊTES À BOIRE, PAR ZONE GÉOGRAPHIQUE, 2022-2031 (EN MILLIONS USD)

APERÇU (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

16.1 AMÉRIQUE DU NORD

16.1.1 États-Unis

16.1.2 CANADA

16.1.3 MEXIQUE

16.2 EUROPE

16.2.1 ALLEMAGNE

16.2.2 Royaume-Uni

16.2.3 ITALIE

16.2.4 FRANCE

16.2.5 ESPAGNE

16.2.6 SUISSE

16.2.7 PAYS-BAS

16.2.8 BELGIQUE

16.2.9 RUSSIE

16.2.10 TURQUIE

16.2.11 RESTE DE L'EUROPE

16.3 ASIE-PACIFIQUE

16.3.1 JAPON

16.3.2 CHINE

16.3.3 CORÉE DU SUD

16.3.4 INDE

16.3.5 AUSTRALIE

16.3.6 SINGAPOUR

16.3.7 THAÏLANDE

16.3.8 INDONÉSIE

16.3.9 MALAISIE

16.3.10 PHILIPPINES

16.3.11 RESTE DE L'ASIE-PACIFIQUE

16.4 AMÉRIQUE DU SUD

16.4.1 BRÉSIL

16.4.2 ARGENTINE

16.4.3 RESTE DE L'AMÉRIQUE DU SUD

16.5 MOYEN-ORIENT ET AFRIQUE

16.5.1 AFRIQUE DU SUD

16.5.2 Émirats arabes unis

16.5.3 ARABIE SAOUDITE

16.5.4 KOWEÏT

16.5.5 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

17 MARCHÉS MONDIAUX DES BOISSONS PRÊTES À BOIRE, ANALYSE SWOT ET DBMR

18 MARCHÉ MONDIAL DES BOISSONS PRÊTES À BOIRE, PROFIL DE L'ENTREPRISE

18.1 LA SOCIÉTÉ COCA-COLA

18.1.1 PRÉSENTATION DE L'ENTREPRISE

18.1.2 ANALYSE DES REVENUS

18.1.3 PORTEFEUILLE DE PRODUITS

18.1.4 PRÉSENCE GÉOGRAPHIQUE

18.1.5 ÉVOLUTIONS RÉCENTES

18.2 STARBUCKS COFFEE COMPANY

18.2.1 PRÉSENTATION DE L'ENTREPRISE

18.2.2 ANALYSE DES REVENUS

18.2.3 PORTEFEUILLE DE PRODUITS

18.2.4 PRÉSENCE GÉOGRAPHIQUE

18.2.5 ÉVOLUTIONS RÉCENTES

18,3 NESTLÉ

18.3.1 PRÉSENTATION DE L'ENTREPRISE

18.3.2 ANALYSE DES REVENUS

18.3.3 PORTEFEUILLE DE PRODUITS

18.3.4 PRÉSENCE GÉOGRAPHIQUE

18.3.5 ÉVOLUTIONS RÉCENTES

18.4 TATA SONS PRIVATE LIMITED

18.4.1 PRÉSENTATION DE L'ENTREPRISE

18.4.2 PORTEFEUILLE DE PRODUITS

18.4.3 PRÉSENCE GÉOGRAPHIQUE

18.4.4 ÉVOLUTIONS RÉCENTES

18,5 BRITVIC PLC

18.5.1 PRÉSENTATION DE L'ENTREPRISE

18.5.2 PORTEFEUILLE DE PRODUITS

18.5.3 PRÉSENCE GÉOGRAPHIQUE

18.5.4 ÉVOLUTIONS RÉCENTES

18,6 PEPSICO, INC.

18.6.1 PRÉSENTATION DE L'ENTREPRISE

18.6.2 ANALYSE DES REVENUS

18.6.3 PORTEFEUILLE DE PRODUITS

18.6.4 PRÉSENCE GÉOGRAPHIQUE

18.6.5 ÉVOLUTIONS RÉCENTES

18.7 GROUPE SUNTORY

18.7.1 PRÉSENTATION DE L'ENTREPRISE

18.7.2 ANALYSE DES REVENUS

18.7.3 PORTEFEUILLE DE PRODUITS

18.7.4 PRÉSENCE GÉOGRAPHIQUE

18.7.5 ÉVOLUTIONS RÉCENTES

18.8 LA SOCIÉTÉ BROWN-FORMAN

18.8.1 PRÉSENTATION DE L'ENTREPRISE

18.8.2 ANALYSE DES REVENUS

18.8.3 PORTEFEUILLE DE PRODUITS

18.8.4 PRÉSENCE GÉOGRAPHIQUE

18.8.5 ÉVOLUTIONS RÉCENTES

18.9 ASAHI GROUP HOLDINGS

18.9.1 PRÉSENTATION DE L'ENTREPRISE

18.9.2 ANALYSE DES REVENUS

18.9.3 PORTEFEUILLE DE PRODUITS

18.9.4 PRÉSENCE GÉOGRAPHIQUE

18.9.5 ÉVOLUTIONS RÉCENTES

18.1 L'AUSTRALIE DE BICKFORD

18.10.1 PRÉSENTATION DE L'ENTREPRISE

18.10.2 ANALYSE DES REVENUS

18.10.3 PORTEFEUILLE DE PRODUITS

18.10.4 PRÉSENCE GÉOGRAPHIQUE

18.10.5 ÉVOLUTIONS RÉCENTES

18.11 BOISSONS TRU BLU

18.11.1 PRÉSENTATION DE L'ENTREPRISE

18.11.2 ANALYSE DES REVENUS

18.11.3 PORTEFEUILLE DE PRODUITS

18.11.4 PRÉSENCE GÉOGRAPHIQUE

18.11.5 ÉVOLUTIONS RÉCENTES

18.12 F&N FOODS PTE LTD

18.12.1 PRÉSENTATION DE L'ENTREPRISE

18.12.2 ANALYSE DES REVENUS

18.12.3 PORTEFEUILLE DE PRODUITS

18.12.4 PRÉSENCE GÉOGRAPHIQUE

18.12.5 ÉVOLUTIONS RÉCENTES

18.13 HANGZHOU WAHAHA GROUP CO., LTD.

18.13.1 PRÉSENTATION DE L'ENTREPRISE

18.13.2 ANALYSE DES REVENUS

18.13.3 PORTEFEUILLE DE PRODUITS

18.13.4 PRÉSENCE GÉOGRAPHIQUE

18.13.5 ÉVOLUTIONS RÉCENTES

18.14 PARLE AGRO PVT. LTD.,

18.14.1 PRÉSENTATION DE L'ENTREPRISE

18.14.2 ANALYSE DES REVENUS

18.14.3 PORTEFEUILLE DE PRODUITS

18.14.4 PRÉSENCE GÉOGRAPHIQUE

18.14.5 ÉVOLUTIONS RÉCENTES

18h15 BOISSONS SANS ALCOOL BERTS

18.15.1 PRÉSENTATION DE L'ENTREPRISE

18.15.2 ANALYSE DES REVENUS

18.15.3 PORTEFEUILLE DE PRODUITS

18.15.4 PRÉSENCE GÉOGRAPHIQUE

18.15.5 ÉVOLUTIONS RÉCENTES

18.16 DELUXE RICH SDN BHD

18.16.1 PRÉSENTATION DE L'ENTREPRISE

18.16.2 ANALYSE DES REVENUS

18.16.3 PORTEFEUILLE DE PRODUITS

18.16.4 PRÉSENCE GÉOGRAPHIQUE

18.16.5 ÉVOLUTIONS RÉCENTES

18.17 WESTS NZ LTD.

18.17.1 PRÉSENTATION DE L'ENTREPRISE

18.17.2 ANALYSE DES REVENUS

18.17.3 PORTEFEUILLE DE PRODUITS

18.17.4 PRÉSENCE GÉOGRAPHIQUE

18.17.5 ÉVOLUTIONS RÉCENTES

18.18 TOMBOW BEVERAGE CO. LTD.

18.18.1 PRÉSENTATION DE L'ENTREPRISE

18.18.2 ANALYSE DES REVENUS

18.18.3 PORTEFEUILLE DE PRODUITS

18.18.4 PRÉSENCE GÉOGRAPHIQUE

18.18.5 ÉVOLUTIONS RÉCENTES

18.19 KIMINO

18.19.1 PRÉSENTATION DE L'ENTREPRISE

18.19.2 ANALYSE DES REVENUS

18.19.3 PORTEFEUILLE DE PRODUITS

18.19.4 PRÉSENCE GÉOGRAPHIQUE

18.19.5 ÉVOLUTIONS RÉCENTES

18.2 LA LIMONADE DURE DE MIKE

18.20.1 PRÉSENTATION DE L'ENTREPRISE

18.20.2 ANALYSE DES REVENUS

18.20.3 PRÉSENCE GÉOGRAPHIQUE

18.20.4 PORTEFEUILLE DE PRODUITS

18.20.5 ÉVOLUTIONS RÉCENTES

18.21 LE COCKTAIL COUNTRY DE JACK DANIEL

18.21.1 PRÉSENTATION DE L'ENTREPRISE

18.21.2 ANALYSE DES REVENUS

18.21.3 PRÉSENCE GÉOGRAPHIQUE

18.21.4 PORTEFEUILLE DE PRODUITS

18.21.5 ÉVOLUTIONS RÉCENTES

18.22 GROUPE SHS

18.22.1 PRÉSENTATION DE L'ENTREPRISE

18.22.2 ANALYSE DES REVENUS

18.22.3 PRÉSENCE GÉOGRAPHIQUE

18.22.4 PORTEFEUILLE DE PRODUITS

18.22.5 ÉVOLUTIONS RÉCENTES

18.23 COMPANHIA MÜLLER DE BEBIDAS CNPJ

18.23.1 PRÉSENTATION DE L'ENTREPRISE

18.23.2 ANALYSE DES REVENUS

18.23.3 PRÉSENCE GÉOGRAPHIQUE

18.23.4 PORTEFEUILLE DE PRODUITS

18.23.5 ÉVOLUTIONS RÉCENTES

18,24 PERNOD RICARD

18.24.1 PRÉSENTATION DE L'ENTREPRISE

18.24.2 ANALYSE DES REVENUS

18.24.3 PRÉSENCE GÉOGRAPHIQUE

18.24.4 PORTEFEUILLE DE PRODUITS

18.24.5 ÉVOLUTIONS RÉCENTES

18.25 CAMPARI SODA

18.25.1 PRÉSENTATION DE L'ENTREPRISE

18.25.2 ANALYSE DES REVENUS

18.25.3 PRÉSENCE GÉOGRAPHIQUE

18.25.4 PORTEFEUILLE DE PRODUITS

18.25.5 ÉVOLUTIONS RÉCENTES

18.26 ANHEUSER-BUSCH INBEV

18.26.1 PRÉSENTATION DE L'ENTREPRISE

18.26.2 ANALYSE DES REVENUS

18.26.3 PRÉSENCE GÉOGRAPHIQUE

18.26.4 PORTEFEUILLE DE PRODUITS

18.26.5 ÉVOLUTIONS RÉCENTES

18.27 VINS ACCOLADE

18.27.1 PRÉSENTATION DE L'ENTREPRISE

18.27.2 ANALYSE DES REVENUS

18.27.3 PRÉSENCE GÉOGRAPHIQUE

18.27.4 PORTEFEUILLE DE PRODUITS

18.27.5 ÉVOLUTIONS RÉCENTES

18.28 ASAHI GROUP HOLDINGS, LTD

18.28.1 PRÉSENTATION DE L'ENTREPRISE

18.28.2 ANALYSE DES REVENUS

18.28.3 PRÉSENCE GÉOGRAPHIQUE

18.28.4 PORTEFEUILLE DE PRODUITS

18.28.5 ÉVOLUTIONS RÉCENTES

18.29 VIN PÉTILLANT RIO

18.29.1 PRÉSENTATION DE L'ENTREPRISE

18.29.2 ANALYSE DES REVENUS

18.29.3 PRÉSENCE GÉOGRAPHIQUE

18.29.4 PORTEFEUILLE DE PRODUITS

18.29.5 ÉVOLUTIONS RÉCENTES

18.3 BACARDI BREEZER

18.30.1 PRÉSENTATION DE L'ENTREPRISE

18.30.2 ANALYSE DES RECETTES

18.30.3 PRÉSENCE GÉOGRAPHIQUE

18.30.4 PORTEFEUILLE DE PRODUITS

18.30.5 ÉVOLUTIONS RÉCENTES

18.31 JOOSE

18.31.1 PRÉSENTATION DE L'ENTREPRISE

18.31.2 ANALYSE DES REVENUS

18.31.3 PRÉSENCE GÉOGRAPHIQUE

18.31.4 PORTEFEUILLE DE PRODUITS

18.31.5 ÉVOLUTIONS RÉCENTES

18.32 SMIRNOFF ICE

18.32.1 PRÉSENTATION DE L'ENTREPRISE

18.32.2 ANALYSE DES REVENUS

18.32.3 PRÉSENCE GÉOGRAPHIQUE

18.32.4 PORTEFEUILLE DE PRODUITS

18.32.5 ÉVOLUTIONS RÉCENTES

18.33 DOMAINE VITICOLE DU TRÉSOR

18.33.1 PRÉSENTATION DE L'ENTREPRISE

18.33.2 ANALYSE DES REVENUS

18.33.3 PRÉSENCE GÉOGRAPHIQUE

18.33.4 PORTEFEUILLE DE PRODUITS

18.33.5 ÉVOLUTIONS RÉCENTES

18.34 BRASSERIE INTERNATIONALE

18.34.1 PRÉSENTATION DE L'ENTREPRISE

18.34.2 ANALYSE DES REVENUS

18.34.3 PRÉSENCE GÉOGRAPHIQUE

18.34.4 PORTEFEUILLE DE PRODUITS

18.34.5 ÉVOLUTIONS RÉCENTES

18h35 PLACE ROUGE

18.35.1 PRÉSENTATION DE L'ENTREPRISE

18.35.2 ANALYSE DES REVENUS

18.35.3 PRÉSENCE GÉOGRAPHIQUE

18.35.4 PORTEFEUILLE DE PRODUITS

18.35.5 ÉVOLUTIONS RÉCENTES

18h36 BUNDABERG

18.36.1 PRÉSENTATION DE L'ENTREPRISE

18.36.2 ANALYSE DES REVENUS

18.36.3 PRÉSENCE GÉOGRAPHIQUE

18.36.4 PORTEFEUILLE DE PRODUITS

18.36.5 ÉVOLUTIONS RÉCENTES

18.37 DIAGEO

18.37.1 PRÉSENTATION DE L'ENTREPRISE

18.37.2 ANALYSE DES REVENUS

18.37.3 PRÉSENCE GÉOGRAPHIQUE

18.37.4 PORTEFEUILLE DE PRODUITS

18.37.5 ÉVOLUTIONS RÉCENTES

18h38 BORIE-MANOUX

18.38.1 PRÉSENTATION DE L'ENTREPRISE

18.38.2 ANALYSE DES REVENUS

18.38.3 PRÉSENCE GÉOGRAPHIQUE

18.38.4 PORTEFEUILLE DE PRODUITS

18.38.5 ÉVOLUTIONS RÉCENTES

18.39 MILLER BREWING COMPANY

18.39.1 PRÉSENTATION DE L'ENTREPRISE

18.39.2 ANALYSE DES REVENUS

18.39.3 PRÉSENCE GÉOGRAPHIQUE

18.39.4 PORTEFEUILLE DE PRODUITS

18.39.5 ÉVOLUTIONS RÉCENTES

18.4 FAISCEAU SUNTORY

18.40.1 PRÉSENTATION DE L'ENTREPRISE

18.40.2 ANALYSE DES REVENUS

18.40.3 PRÉSENCE GÉOGRAPHIQUE

18.40.4 PORTEFEUILLE DE PRODUITS

18.40.5 ÉVOLUTIONS RÉCENTES

18.41 CANOPY GROWTH CORPORATION

18.41.1 PRÉSENTATION DE L'ENTREPRISE

18.41.2 ANALYSE DES REVENUS

18.41.3 PORTEFEUILLE DE PRODUITS

18.41.4 PRÉSENCE GÉOGRAPHIQUE

18.41.5 ÉVOLUTIONS RÉCENTES

18.42 APHRIA INC.

18.42.1 PRÉSENTATION DE L'ENTREPRISE

18.42.2 ANALYSE DES REVENUS

18.42.3 PORTEFEUILLE DE PRODUITS

18.42.4 PRÉSENCE GÉOGRAPHIQUE

18.42.5 ÉVOLUTIONS RÉCENTES

18.43 BOISSONS POUR LA JOURNÉE

18.43.1 PRÉSENTATION DE L'ENTREPRISE

18.43.2 ANALYSE DES REVENUS

18.43.3 PORTEFEUILLE DE PRODUITS

18.43.4 PRÉSENCE GÉOGRAPHIQUE

18.43.5 ÉVOLUTIONS RÉCENTES

18.44 KOIOS BEVERAGE CORP.

18.44.1 PRÉSENTATION DE L'ENTREPRISE

18.44.2 ANALYSE DES REVENUS

18.44.3 PORTEFEUILLE DE PRODUITS

18.44.4 PRÉSENCE GÉOGRAPHIQUE

18.44.5 ÉVOLUTIONS RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

19 RAPPORTS CONNEXES

20 CONCLUSION

21 QUESTIONNAIRE

22 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.