Global Safety Sensors Market

Taille du marché en milliards USD

TCAC :

%

USD

614.14 Billion

USD

832.76 Billion

2024

2032

USD

614.14 Billion

USD

832.76 Billion

2024

2032

| 2025 –2032 | |

| USD 614.14 Billion | |

| USD 832.76 Billion | |

| % | |

|

Segmentation du marché mondial des capteurs de sécurité, par type (barrière immatérielle de sécurité, scanner laser de sécurité, tapis de sécurité, bord de sécurité et autres), par type de capteur (accéléromètres, biocapteurs, capteurs d'image et détecteurs de mouvement), par utilisateur final (construction, pétrole et gaz, mines, santé, défense, fabrication, logistique, agroalimentaire et autres) – Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des capteurs de sécurité

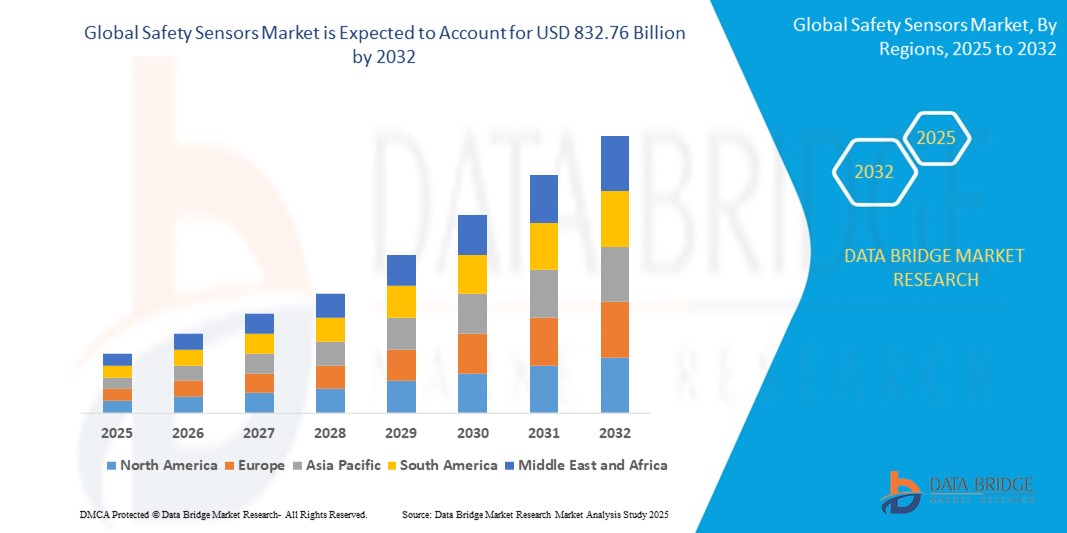

- Le marché mondial des capteurs de sécurité était évalué à 614,14 milliards de dollars en 2024 et devrait atteindre 832,76 milliards de dollars d'ici 2032 , soit un TCAC de 3,88 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de l'automatisation industrielle, les préoccupations grandissantes concernant la sécurité des travailleurs et la demande croissante de solutions de sécurité robustes dans les environnements dangereux.

- Le renforcement des réglementations et des normes industrielles en matière de sécurité au travail stimule davantage la demande de capteurs de sécurité dans les secteurs de la fabrication, de la construction et autres secteurs industriels.

Analyse du marché des capteurs de sécurité

- Le marché des capteurs de sécurité connaît une croissance constante, car de plus en plus d'industries privilégient la prévention des accidents et l'efficacité opérationnelle grâce à des systèmes de sécurité avancés.

- La demande croissante des secteurs industriels, tant établis qu'émergents, encourage les fabricants à innover en proposant des solutions de capteurs de sécurité performantes, fiables et intégrées.

- L'Amérique du Nord domine le marché des capteurs de sécurité avec la plus grande part de revenus (38,7 %) en 2024, grâce à une base industrielle mature et à l'adoption croissante de l'automatisation et de la robotique dans le secteur manufacturier.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des capteurs de sécurité au cours de la période de prévision, grâce à une industrialisation rapide, à l'augmentation des investissements étrangers dans le secteur manufacturier et à une sensibilisation accrue à la sécurité au travail, notamment dans des pays comme la Chine, l'Inde et les pays d'Asie du Sud-Est.

- Le segment des barrières immatérielles de sécurité représente la plus grande part de marché (35,5 %) en 2024, grâce à leur utilisation généralisée dans les machines et l'automatisation industrielle pour la protection du personnel contre les risques liés aux opérations dangereuses. L'importance croissante accordée aux politiques « zéro accident » dans le secteur manufacturier et l'augmentation des investissements dans les lignes de production automatisées contribuent également à cette croissance.

Portée du rapport et segmentation du marché des capteurs de sécurité

|

Attributs |

Capteurs de sécurité : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie d'experts, la production et la capacité par entreprise représentées géographiquement, les schémas de réseau des distributeurs et des partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des capteurs de sécurité

« Intégration croissante des capteurs de sécurité intégrés à l'Internet des objets »

- Les capteurs de sécurité intégrés à l'Internet des objets (IoT) gagnent en popularité grâce à leur capacité à assurer une surveillance en temps réel, une maintenance prédictive et des informations de sécurité basées sur les données.

- Ces capteurs permettent une intégration transparente aux systèmes d'usine intelligente, améliorant ainsi l'efficacité opérationnelle et la conformité aux normes de sécurité.

- Dans des secteurs comme la fabrication et l'industrie pétrolière et gazière, les capteurs de sécurité IoT sont privilégiés pour leur capacité à réduire les temps d'arrêt et à améliorer la sécurité des travailleurs.

- Par exemple, Siemens propose des capteurs de sécurité connectés à l'Internet des objets (IoT) pour la maintenance prédictive dans les usines intelligentes.

- Les utilisateurs finaux, notamment dans les secteurs de la logistique et de la fabrication automobile, adoptent ces capteurs pour se conformer aux réglementations de sécurité strictes tout en optimisant les processus.

- Dans les régions à forte activité industrielle, comme l'Allemagne et la Chine, les capteurs de sécurité IoT sont de plus en plus intégrés aux lignes de production automatisées.

Dynamique du marché des capteurs de sécurité

Conducteur

« Accentuer l’attention portée à la sécurité au travail et à la conformité réglementaire »

- Des réglementations de sécurité strictes, telles que les normes OSHA aux États-Unis et la directive européenne sur les machines en Europe, favorisent l'adoption de capteurs de sécurité afin de garantir la sécurité des travailleurs et la protection des équipements.

- L'essor de l'automatisation et de la robotique dans des secteurs tels que la production et la logistique accroît la demande en capteurs de sécurité pour prévenir les accidents et garantir la collaboration homme-machine.

- Les capteurs de sécurité améliorent l'efficacité opérationnelle en réduisant les temps d'arrêt dus aux accidents ou aux pannes d'équipement, notamment dans les secteurs à haut risque comme le pétrole et le gaz et l'exploitation minière.

- Par exemple, Rockwell Automation propose des solutions de capteurs de sécurité intégrées aux systèmes de contrôle afin d'améliorer la sécurité au travail dans les usines de fabrication.

- L'adoption croissante des véhicules électriques et autonomes stimule la demande de capteurs de sécurité afin de garantir un fonctionnement sûr et la conformité aux normes de sécurité automobile.

Retenue/Défi

« Coûts d’installation et de maintenance élevés »

- Le coût initial élevé des capteurs de sécurité avancés, tels que les scanners laser et les systèmes compatibles avec l'Internet des objets (IoT), peut limiter leur adoption, notamment auprès des petites et moyennes entreprises (PME).

- Les exigences régulières en matière d'entretien et d'étalonnage augmentent les coûts opérationnels, ce qui représente un défi pour les industries sensibles aux coûts.

- Dans les régions en développement, les contraintes budgétaires et le manque de techniciens qualifiés pour la maintenance des capteurs peuvent freiner la croissance du marché.

- Par exemple, les systèmes complexes de capteurs de sécurité dans les secteurs minier et pétrolier et gazier nécessitent une expertise spécialisée, qui peut ne pas être facilement disponible sur certains marchés.

- Le besoin en personnel qualifié pour l'installation, le calibrage et la maintenance de ces systèmes sophistiqués alourdit encore les dépenses opérationnelles, dissuadant certains adoptants potentiels.

Étendue du marché des capteurs de sécurité

Le marché est segmenté en fonction du type, du type de capteur et de l'utilisateur final.

- Par type

Le marché mondial des capteurs de sécurité est segmenté, selon le type de capteur, en barrières immatérielles de sécurité, scanners laser de sécurité, tapis de sécurité, dispositifs de sécurité de bord et autres. Le segment des barrières immatérielles de sécurité représentait la plus grande part de marché (35,5 %) en 2024, grâce à leur large adoption dans les machines et l'automatisation industrielle pour la protection du personnel contre les risques liés aux opérations dangereuses. L'importance croissante accordée aux politiques « zéro accident » dans le secteur manufacturier et l'augmentation des investissements dans les lignes de production automatisées contribuent également à cette croissance.

Le segment des scanners laser de sécurité devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, grâce à leur polyvalence dans la détection d'objets et de personnes dans des environnements complexes et à leur utilisation croissante dans les AGV/AMR et la robotique.

- Par type de capteur

Le marché mondial des capteurs de sécurité est segmenté, selon le type de capteur, en accéléromètres, biocapteurs, capteurs d'image et détecteurs de mouvement. Le segment des détecteurs de mouvement a représenté 36 % des revenus du marché en 2024, grâce à leur rôle essentiel dans la détection des accès non autorisés et la garantie de la sécurité en milieu industriel.

Le segment des biocapteurs devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, grâce à leur utilisation croissante dans les secteurs de la santé et de l'alimentation et des boissons pour la surveillance des conditions environnementales et biologiques.

- Par l'utilisateur final

Selon l'utilisateur final, le marché mondial des capteurs de sécurité est segmenté en construction, pétrole et gaz, mines, santé, défense, industrie manufacturière, logistique, agroalimentaire et autres. Le segment de l'industrie manufacturière a dominé le marché en 2024, représentant 31 % des revenus, grâce à l'adoption généralisée de l'automatisation et de la robotique dans les usines et aux réglementations de sécurité strictes en vigueur dans le secteur.

Le secteur de la logistique devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, sous l'effet de l'automatisation croissante des entrepôts et des centres de distribution, et de la nécessité d'assurer la sécurité des travailleurs à proximité des machines en mouvement et des véhicules à guidage automatique (AGV).

Analyse régionale du marché des capteurs de sécurité

- L'Amérique du Nord domine le marché mondial des capteurs de sécurité avec la plus grande part de revenus (38,7 %) en 2024, grâce à une base industrielle mature et à l'adoption croissante de l'automatisation et de la robotique dans la fabrication.

- Les consommateurs privilégient les capteurs de sécurité pour renforcer la protection des travailleurs, garantir la conformité réglementaire et améliorer l'efficacité opérationnelle, notamment dans les secteurs d'activité à haut risque.

- La croissance est soutenue par les progrès réalisés dans le domaine des capteurs, notamment les solutions de sécurité intelligentes et connectées, ainsi que par leur adoption croissante dans les nouvelles installations et la modernisation des machines existantes.

Analyse du marché américain des capteurs de sécurité

Les États-Unis dominent le marché nord-américain des capteurs de sécurité en 2024, avec la plus grande part de revenus, grâce à une forte croissance industrielle et à une sensibilisation accrue aux normes de sécurité au travail. La tendance à l'automatisation industrielle et l'augmentation des investissements dans les technologies de sécurité avancées stimulent davantage l'expansion du marché. Les initiatives réglementaires visant à promouvoir un environnement de travail sûr contribuent également à cette croissance.

Analyse du marché européen des capteurs de sécurité

Le marché européen des capteurs de sécurité devrait connaître une croissance significative, soutenue par un renforcement des réglementations en matière de sécurité industrielle et de santé au travail. Les industries recherchent des capteurs qui améliorent la sécurité opérationnelle tout en garantissant la conformité aux directives de l'Union européenne. Cette croissance est particulièrement marquée dans les nouvelles installations industrielles et les projets de modernisation, avec des pays comme l'Allemagne et la France affichant une forte adoption grâce à leurs secteurs manufacturiers robustes et à leur orientation vers l'Industrie 4.0.

Analyse du marché britannique des capteurs de sécurité

Le marché britannique des capteurs de sécurité devrait connaître une croissance considérable, portée par la demande accrue en matière de sécurité des travailleurs et de conformité aux réglementations de santé et de sécurité en milieu industriel. L'intérêt croissant pour les initiatives d'usine intelligente et la prise de conscience accrue des avantages d'une gestion proactive des risques favorisent l'adoption de ces capteurs. Par ailleurs, l'évolution des normes de sécurité des machines influence les choix des consommateurs, qui doivent concilier performance et respect des réglementations.

Analyse du marché allemand des capteurs de sécurité

L'Allemagne devrait connaître une forte croissance du marché des capteurs de sécurité, grâce à son secteur industriel de pointe et à l'importance accordée par les consommateurs à la sécurité et à l'efficacité de l'automatisation. Les industries allemandes privilégient les capteurs technologiquement avancés qui contribuent à un environnement de travail plus sûr et à la réduction des risques opérationnels. L'intégration de ces capteurs dans les machines de haute technologie et les solutions d'automatisation industrielle soutient la croissance durable du marché.

Analyse du marché des capteurs de sécurité en Asie-Pacifique

La région Asie-Pacifique devrait connaître la croissance la plus rapide, portée par le développement des capacités de production et l'augmentation des investissements dans l'automatisation industrielle dans des pays comme la Chine, l'Inde et le Japon. La sensibilisation accrue à la sécurité au travail, l'urbanisation rapide et la croissance de la population active stimulent la demande. Les initiatives gouvernementales en faveur de la sécurité industrielle et de la modernisation des procédés de fabrication encouragent également l'utilisation de capteurs de sécurité avancés.

Analyse du marché japonais des capteurs de sécurité

Le marché japonais des capteurs de sécurité devrait connaître une croissance significative, portée par une forte automatisation industrielle et une priorité accordée à la précision et à la sécurité dans la production. La présence de grands constructeurs automobiles et électroniques, ainsi que l'intégration de capteurs de sécurité dans des systèmes robotiques avancés, accélèrent la pénétration du marché. L'intérêt croissant pour les concepts d'usine intelligente contribue également à cette croissance.

Analyse du marché chinois des capteurs de sécurité

La Chine détient la plus grande part du marché des capteurs de sécurité en Asie-Pacifique, portée par une industrialisation rapide, une production industrielle en hausse et une demande croissante de solutions de sécurité robustes pour les environnements dangereux. Son secteur manufacturier en pleine expansion et son orientation vers l'industrie 4.0 favorisent l'adoption de capteurs de sécurité de pointe. Ses solides capacités de production nationales et ses prix compétitifs facilitent l'accès au marché.

Part de marché des capteurs de sécurité

Le secteur des capteurs de sécurité est principalement dominé par des entreprises bien établies, notamment :

- ABB (Suisse)

- Rockwell Automation (États-Unis)

- Sensata Technologies, Inc. (États-Unis)

- Pilz GmbH & Co. KG (Allemagne)

- Autonics Corporation (Corée du Sud)

- Siemens (Allemagne)

- Balluff Automation India Pvt. Ltd. (Inde)

- ATEK Access Technologies (États-Unis)

- Pepperl+Fuchs (Allemagne)

- Schneider Electric (France)

- Hans Turck GmbH & Co. KG (Allemagne)

- OMRON Corporation (Japon)

- Panasonic Industry Europe GmbH (Allemagne)

- Littelfuse, Inc. (États-Unis)

- SICK AG (Allemagne)

Dernières évolutions du marché mondial des capteurs de sécurité

- En avril 2025, SICK AG a lancé le rideau lumineux de sécurité deTec4, renforçant la sécurité industrielle grâce à des capacités de détection améliorées et une intégration simplifiée. Conçue pour une efficacité optimale, cette nouvelle série simplifie la mise en place, réduisant le temps d'installation et optimisant l'efficacité opérationnelle. En élargissant sa gamme de rideaux lumineux de sécurité, SICK AG consolide sa présence dans le secteur de la sécurité industrielle, répondant ainsi à la demande croissante de solutions fiables et conviviales. Ce lancement devrait accélérer l'adoption de ces solutions sur les lignes de production automatisées, garantissant une meilleure protection des travailleurs et une productivité accrue.

- En janvier 2025, Omron Corporation a dévoilé une nouvelle gamme de barrières immatérielles de sécurité dotées de fonctions de maintenance prédictive, conçues pour minimiser les temps d'arrêt dans les usines intelligentes. Ces barrières de pointe améliorent l'efficacité opérationnelle en détectant les pannes potentielles avant qu'elles ne surviennent, garantissant ainsi la continuité des processus de production. Avec ce lancement, Omron renforce sa présence sur le marché de l'Industrie 4.0, répondant à la demande croissante de solutions de sécurité intelligentes. L'intégration de la technologie de maintenance prédictive s'inscrit dans les tendances modernes de l'automatisation, améliorant la fiabilité et réduisant les coûts de maintenance.

- En octobre 2024, des chercheurs du Centre des nanosciences et des sciences de la matière molle (CeNS) ont mis au point un prototype de capteur de sécurité routière destiné aux virages à haut risque, sujets aux accidents. Ce capteur innovant est fabriqué à partir d'un nanocomposite polymère de conception récente, qui possède à la fois des capacités de détection de pression et de récupération d'énergie. Le prototype peut être intégré à des rampes mobiles et fixé à la chaussée, alertant ainsi les véhicules approchants des dangers potentiels. Le capteur fonctionne selon le principe de l'effet piézoélectrique, ce qui lui permet de générer et de stocker de l'énergie pour alimenter des appareils électroniques.

- En mai 2024, Sonair a dévoilé des avancées majeures dans le domaine des capteurs, visant à améliorer la sécurité de l'automatisation industrielle. L'entreprise a également annoncé la sortie prochaine, durant l'été, de son premier kit d'évaluation, marquant une étape importante dans le domaine de la robotique et de l'autonomie des machines. Le capteur ultrasonique 3D de Sonair permet aux robots mobiles autonomes (RMA) de mesurer avec précision la distance et la direction dans un champ de vision de 180° × 180°, détectant des objets jusqu'à cinq mètres de distance. Cette innovation améliore la navigation et la sécurité dans les environnements dynamiques.

- En décembre 2023, la division Dispositifs industriels de Panasonic Life Solutions India a lancé un capteur inertiel 6 en 1 à 6 degrés de liberté (6DoF), conçu pour mesurer l'accélération et la vitesse angulaire sur trois axes (X, Y et Z). Ce capteur améliore la stabilité et la sécurité des véhicules en fournissant des données de mouvement précises, essentielles pour les applications critiques. Conforme aux normes de sécurité fonctionnelle ISO 26262, notamment ASIL-D, il garantit une haute fiabilité des systèmes automobiles. Ce capteur prend en charge les systèmes avancés d'aide à la conduite (ADAS) et la communication véhicule-infrastructure (V2X), améliorant ainsi les capacités de conduite autonome.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES CAPTEURS DE SÉCURITÉ

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVÉE SUR LE MARCHÉ MONDIAL DES CAPTEURS DE SÉCURITÉ

2.3 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.4 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.5 GUIDE DU MARCHÉ

2.6 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.7 MODÉLISATION MULTIVARIÉE

2.8 NORMES DE MESURE

2.9 ANALYSE DE HAUT EN BAS

2.1 ANALYSE DES PARTS DE MARCHÉ DES FOURNISSEURS

2.11 POINTS DE DONNÉES ISSUS DES PRINCIPAUX ENTRETIENS PRIMAIRES

2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.13 MARCHÉ MONDIAL DES CAPTEURS DE SÉCURITÉ : APERÇU DE LA RECHERCHE

2.14 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 ANALYSE DU SECTEUR ET SCÉNARIO FUTURISTE

5.2 CARTOGRAPHIE DE LA PÉNÉTRATION ET DES PERSPECTIVES DE CROISSANCE

5.3 LES CINQ FORCES DE PORTER

5.4 TENDANCES TECHNOLOGIQUES

5.5 ÉTUDES DE CAS

5.6 PROFIL DE L'ENTREPRISE

5.6.1 SOCIÉTÉ A

5.6.1.1. LISTE DES ACQUISITIONS

5.6.1.2. MODÈLE D'ACTIONNARIAT

5.6.1.3. CONCURRENTS ET ALTERNATIVES DE L'ENTREPRISE

5.6.1.4. MODÈLE D'AFFAIRES

5.6.1.5. COMMENT L'ENTREPRISE GAGNE DE L'ARGENT CANVAS

5.6.1.5.1. SEGMENTS DE CLIENTÈLE DE L'ENTREPRISE A

5.6.1.5.2. PROPOSITIONS DE VALEUR DE L'ENTREPRISE A

5.6.1.5.3. CANAUX DE LA SOCIÉTÉ A

5.6.1.5.4. RELATIONS CLIENTS DE L'ENTREPRISE A

5.6.1.5.5. SOURCES DE REVENUS DE LA SOCIÉTÉ A

5.6.1.5.6. RESSOURCES CLÉS DE L'ENTREPRISE A

5.6.1.5.7. ACTIVITÉS CLÉS DE L'ENTREPRISE A

5.6.1.5.8. PARTENAIRES CLÉS DE L'ENTREPRISE A

5.6.1.5.9. STRUCTURE DES COÛTS DE L'ENTREPRISE A

5.6.1.5.10. ANALYSE SWOT DE L'ENTREPRISE A

5.6.2 VEILLE CONCURRENTIELLE

5.6.2.1. DÉVELOPPEMENT STRATÉGIQUE

5.6.2.2. MATRICE COMPARATIVE TECHNOLOGIE/PLATEFORME

5.6.2.3. PROCESSUS DE MISE EN ŒUVRE TECHNOLOGIQUE

5.6.2.3.1. DÉFIS

5.6.2.3.2. MISE EN ŒUVRE INTERNE/MISE EN ŒUVRE SOUS-TRAITÉE (PAR UN TIERS)

5.6.2.4. DÉPENSES TECHNOLOGIQUES DE L'ENTREPRISE

5.6.2.5. ANALYSE COMPARATIVE DES ENTREPRISES

5.6.2.5.1. BASE DE CLIENTS

5.6.2.5.2. POSITIONNEMENT DES SERVICES

5.6.2.5.3. AVIS/ÉVALUATION DES CLIENTS

5.6.2.5.4. PORTÉE DE L'APPLICATION

5.6.2.5.5. PART DE MARCHÉ

5.7 DÉTAILS DU FINANCEMENT — INVESTISSEURS, RAISON DE L'INVESTISSEMENT DE L'INVESTISSEUR

6. MARCHÉ MONDIAL DES CAPTEURS DE SÉCURITÉ, PAR TYPE

6.1 APERÇU

6.2 CAPTEURS DE PROXIMITÉ

6.2.1 CAPTEURS INDUCTIFS

6.2.2 CAPTEURS CAPACITIFS

6.2.3 CAPTEURS ULTRASONIQUES

6.2.4 CAPTEURS PHOTOÉLECTRIQUES

6.3 RIDEAUX LASER DE SÉCURITÉ

6.3.1 RIDEAUX LUMINEUX À FAISCEAU UNIQUE

6.3.2 RIDEAUX LUMINEUX MULTI-FAISCEAUX

6.4 TAPIS DE SÉCURITÉ

6.5 BOUTONS ET INTERRUPTEURS D'ARRÊT D'URGENCE

6.5.1 PAR FONCTION

6.5.1.1. INTERRUPTEURS D'ARRÊT D'URGENCE À CORDON

6.5.1.2. INTERRUPTEURS D'ARRÊT D'URGENCE À BOUTON-POUSSOIR

6.5.2 PAR TYPE DE FUSIBLE

6.5.2.1. FUSIBLE

6.5.2.2. NON FUSIBLE

6.6 SYSTÈME DE VISION INDUSTRIELLE

6.6.1 SYSTÈMES DE VISION 2D

6.6.2 SYSTÈMES DE VISION 3D

6.7 CAPTEURS RFID

6.7.1 CAPTEURS RFID ACTIFS

6.7.2 CAPTEURS RFID PASSIFS

6.8 CAPTEURS DE TEMPÉRATURE

6.9 CAPTEURS DE PRESSION

6.1 CAPTEURS D'INCLINAISON

6.10.1 CAPTEURS D'INCLINAISON ANALOGIQUES

6.10.2 CAPTEURS D'INCLINAISON NUMÉRIQUES

6.11 DISPOSITIFS DE CONTRÔLE DE SÉCURITÉ

6.11.1 PAR ARCHITECTURE

6.11.1.1. CONTRÔLEURS DE SÉCURITÉ 8 BITS

6.11.1.2. CONTRÔLEURS DE SÉCURITÉ 16 BITS

6.11.1.3. AUTRES

6.11.2 PAR TYPE

6.11.2.1. PLC

6.11.2.2. MICROCONTRÔLEURS

6.11.2.3. AUTRES

6.12 AUTRES

7 MARCHÉS MONDIAUX DES CAPTEURS DE SÉCURITÉ, PAR TECHNOLOGIE

7.1 APERÇU

7.2 CAPTEUR ANALOGIQUE

7.3 CAPTEUR NUMÉRIQUE

7.4 CAPTEUR INTELLIGENT

8 MARCHÉ MONDIAL DES CAPTEURS DE SÉCURITÉ, PAR FONCTION

8.1 APERÇU

8.2 PROTECTION DE LA MACHINE

8.3 SURVEILLANCE DES PROCESSUS

8.4 GESTION DE L'ÉNERGIE

8.5 ASSISTANCE AU STATIONNEMENT

8.6 ÉVITER LES COLLISIONS

8.7 SYSTÈME DE SURVEILLANCE DES VIBRATIONS

8.8 SYSTÈMES D'ARRÊT D'URGENCE

8,9 AUTRES

9 MARCHÉ MONDIAL DES CAPTEURS DE SÉCURITÉ, PAR TYPE DE CAPTEUR

9.1 APERÇU

9.2 ACCÉLÉROMÈTRES

9.3 BIOSENSEURS

9.4 CAPTEURS D'IMAGE

9.5 DÉTECTEURS DE MOUVEMENT

9,6 AUTRES

10 MARCHÉS MONDIAUX DES CAPTEURS DE SÉCURITÉ, PAR TAILLE D'ENTREPRISE

10.1 APERÇU

10.2 ORGANISATION DES PETITES ET MOYENNES AFFAIRES

10.3 ORGANISATION À GRANDE ÉCHELLE

11 MARCHÉ MONDIAL DES CAPTEURS DE SÉCURITÉ, PAR UTILISATEUR FINAL

11.1 APERÇU

11.2 AUTOMOBILE

11.2.1 ACCÉLÉROMÈTRES

11.2.2 BIOSENSEURS

11.2.3 CAPTEURS D'IMAGE

11.2.4 DÉTECTEURS DE MOUVEMENT

11.2.5 AUTRES

11.3 ÉLECTRONIQUE GRAND PUBLIC

11.3.1 ACCÉLÉROMÈTRES

11.3.2 BIOSENSEURS

11.3.3 CAPTEURS D'IMAGE

11.3.4 DÉTECTEURS DE MOUVEMENT

11.3.5 AUTRES

11.4 PÉTROLE ET GAZ

11.4.1 ACCÉLÉROMÈTRES

11.4.2 BIOSENSEURS

11.4.3 CAPTEURS D'IMAGE

11.4.4 DÉTECTEURS DE MOUVEMENT

11.4.5 AUTRES

11.5 TRANSPORT ET LOGISTIQUE

11.5.1 ACCÉLÉROMÈTRES

11.5.2 BIOSENSEURS

11.5.3 CAPTEURS D'IMAGE

11.5.4 DÉTECTEURS DE MOUVEMENT

11.5.5 AUTRES

11.6 ALIMENTS ET BOISSONS

11.6.1 ACCÉLÉROMÈTRES

11.6.2 BIOSENSEURS

11.6.3 CAPTEURS D'IMAGE

11.6.4 DÉTECTEURS DE MOUVEMENT

11.6.5 AUTRES

11.7 SOINS DE SANTÉ

11.7.1 ACCÉLÉROMÈTRES

11.7.2 BIOSENSEURS

11.7.3 CAPTEURS D'IMAGE

11.7.4 DÉTECTEURS DE MOUVEMENT

11.7.5 AUTRES

11.8 INDUSTRIE DE LA CONSTRUCTION

11.8.1 ACCÉLÉROMÈTRES

11.8.2 BIOSENSEURS

11.8.3 CAPTEURS D'IMAGE

11.8.4 DÉTECTEURS DE MOUVEMENT

11.8.5 AUTRES

11.9 AÉROSPATIALE ET DÉFENSE

11.9.1 ACCÉLÉROMÈTRES

11.9.2 BIOSENSEURS

11.9.3 CAPTEURS D'IMAGE

11.9.4 DÉTECTEURS DE MOUVEMENT

11.9.5 AUTRES

11.1 AUTRES

12 MARCHÉS MONDIAUX DES CAPTEURS DE SÉCURITÉ, PAR CANAL DE DISTRIBUTION

12.1 APERÇU

12.2 VENTE DIRECTE

12.3 Ventes indirectes

12.3.1 VENTE AU DÉTAIL

12.3.2 COMMERCE ÉLECTRONIQUE

12.3.3 GROSSISTE

12.3.4 AUTRES

13 MARCHÉ MONDIAL DES CAPTEURS DE SÉCURITÉ, PAR RÉGION

MARCHÉ MONDIAL DES CAPTEURS DE SÉCURITÉ (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

13.1 AMÉRIQUE DU NORD

13.1.1 États-Unis

13.1.2 CANADA

13.1.3 MEXIQUE

13.2 EUROPE

13.2.1 ALLEMAGNE

13.2.2 FRANCE

13.2.3 Royaume-Uni

13.2.4 ITALIE

13.2.5 ESPAGNE

13.2.6 RUSSIE

13.2.7 TURQUIE

13.2.8 BELGIQUE

13.2.9 PAYS-BAS

13.2.10 SUISSE

13.2.11 NORVÈGE

13.2.12 FINLAND

13.2.13 DANEMARK

13.2.14 SUÈDE

13.2.15 POLOGNE

13.2.16 RESTE DE L'EUROPE

13.3 ASIE-PACIFIQUE

13.3.1 JAPON

13.3.2 CHINE

13.3.3 CORÉE DU SUD

13.3.4 INDE

13.3.5 AUSTRALIE

13.3.6 NOUVELLE-ZÉLANDE

13.3.7 SINGAPOUR

13.3.8 THAÏLANDE

13.3.9 MALAISIE

13.3.10 INDONÉSIE

13.3.11 PHILIPPINES

13.3.12 TAIWAN

13.3.13 VIETNAM

13.3.14 RESTE DE L'ASIE-PACIFIQUE

13.4 AMÉRIQUE DU SUD

13.4.1 BRÉSIL

13.4.2 ARGENTINE

13.4.3 RESTE DE L'AMÉRIQUE DU SUD

13.5 MOYEN-ORIENT ET AFRIQUE

13.5.1 AFRIQUE DU SUD

13.5.2 ÉGYPTE

13.5.3 ARABIE SAOUDITE

13.5.4 Émirats arabes unis

13.5.5 ISRAËL

13.5.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

13.6 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

14 MARCHÉ MONDIAL DES CAPTEURS DE SÉCURITÉ, PAYSAGE DES ENTREPRISES

14.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

14.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

14.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

14.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

14.5 FUSIONS ET ACQUISITIONS

14.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

14.7 EXTENSIONS

14.8 MODIFICATIONS RÉGLEMENTAIRES

14.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

15 MARCHÉS MONDIAUX DES CAPTEURS DE SÉCURITÉ : ANALYSE SWOT ET DBMR

16 MARCHÉ MONDIAL DES CAPTEURS DE SÉCURITÉ, PROFIL DE L'ENTREPRISE

16.1 ROCKWELL AUTOMATION

16.1.1 APERÇU DE L'ENTREPRISE

16.1.2 ANALYSE DES REVENUS

16.1.3 PRÉSENCE GÉOGRAPHIQUE

16.1.4 PORTEFEUILLE DE PRODUITS

16.1.5 ÉVOLUTIONS RÉCENTES

16.2 ABB

16.2.1 APERÇU DE L'ENTREPRISE

16.2.2 ANALYSE DES REVENUS

16.2.3 PRÉSENCE GÉOGRAPHIQUE

16.2.4 PORTEFEUILLE DE PRODUITS

16.2.5 ÉVOLUTIONS RÉCENTES

16.3 PANASONIC ELECTRIC CO. LTD

16.3.1 APERÇU DE L'ENTREPRISE

16.3.2 ANALYSE DES REVENUS

16.3.3 PRÉSENCE GÉOGRAPHIQUE

16.3.4 PORTEFEUILLE DE PRODUITS

16.3.5 ÉVOLUTIONS RÉCENTES

16.4 SCHNEIDER ÉLECTRIQUE

16.4.1 APERÇU DE L'ENTREPRISE

16.4.2 ANALYSE DES REVENUS

16.4.3 PRÉSENCE GÉOGRAPHIQUE

16.4.4 PORTEFEUILLE DE PRODUITS

16.4.5 ÉVOLUTIONS RÉCENTES

Capteur BEI 16,5

16.5.1 APERÇU DE L'ENTREPRISE

16.5.2 ANALYSE DES REVENUS

16.5.3 PRÉSENCE GÉOGRAPHIQUE

16.5.4 PORTEFEUILLE DE PRODUITS

16.5.5 DÉVELOPPEMENTS RÉCENTS

16.6 SIEMENS

16.6.1 APERÇU DE L'ENTREPRISE

16.6.2 ANALYSE DES REVENUS

16.6.3 PRÉSENCE GÉOGRAPHIQUE

16.6.4 PORTEFEUILLE DE PRODUITS

16.6.5 DÉVELOPPEMENTS RÉCENTS

16.7 POIVRE+FUCHS

16.7.1 APERÇU DE L'ENTREPRISE

16.7.2 ANALYSE DES REVENUS

16.7.3 PRÉSENCE GÉOGRAPHIQUE

16.7.4 PORTEFEUILLE DE PRODUITS

16.7.5 ÉVOLUTIONS RÉCENTES

16.8 OMRON CORPORATION

16.8.1 APERÇU DE L'ENTREPRISE

16.8.2 ANALYSE DES REVENUS

16.8.3 PRÉSENCE GÉOGRAPHIQUE

16.8.4 PORTEFEUILLE DE PRODUITS

16.8.5 DÉVELOPPEMENTS RÉCENTS

16.9 SENSATA TECHNOLOGIES, INC

16.9.1 APERÇU DE L'ENTREPRISE

16.9.2 ANALYSE DES REVENUS

16.9.3 PRÉSENCE GÉOGRAPHIQUE

16.9.4 PORTEFEUILLE DE PRODUITS

16.9.5 DÉVELOPPEMENTS RÉCENTS

16.1 KEYENCE

16.10.1 APERÇU DE L'ENTREPRISE

16.10.2 ANALYSE DES REVENUS

16.10.3 PRÉSENCE GÉOGRAPHIQUE

16.10.4 PORTEFEUILLE DE PRODUITS

16.10.5 DÉVELOPPEMENTS RÉCENTS

16.11 HONEYWELL INTERNATIONAL INC

16.11.1 APERÇU DE L'ENTREPRISE

16.11.2 ANALYSE DES REVENUS

16.11.3 PRÉSENCE GÉOGRAPHIQUE

16.11.4 PORTEFEUILLE DE PRODUITS

16.11.5 DÉVELOPPEMENTS RÉCENTS

16.12 ATEK ACCESS TECHNOLOGIES

16.12.1 APERÇU DE L'ENTREPRISE

16.12.2 ANALYSE DES REVENUS

16.12.3 PRÉSENCE GÉOGRAPHIQUE

16.12.4 PORTEFEUILLE DE PRODUITS

16.12.5 DÉVELOPPEMENTS RÉCENTS

16.13 AUTONICS CORPORATION

16.13.1 APERÇU DE L'ENTREPRISE

16.13.2 ANALYSE DES REVENUS

16.13.3 PRÉSENCE GÉOGRAPHIQUE

16.13.4 PORTEFEUILLE DE PRODUITS

16.13.5 DÉVELOPPEMENTS RÉCENTS

16.14 SICK AG

16.14.1 APERÇU DE L'ENTREPRISE

16.14.2 ANALYSE DES REVENUS

16.14.3 PRÉSENCE GÉOGRAPHIQUE

16.14.4 PORTEFEUILLE DE PRODUITS

16.14.5 DÉVELOPPEMENTS RÉCENTS

16.15 HANS TURCK GMBH & CO. KG

16.15.1 APERÇU DE L'ENTREPRISE

16.15.2 ANALYSE DES REVENUS

16.15.3 PRÉSENCE GÉOGRAPHIQUE

16.15.4 PORTEFEUILLE DE PRODUITS

16.15.5 DÉVELOPPEMENTS RÉCENTS

16.16 BALLUFF AUTOMATION INDIA PVT. LTD.

16.16.1 APERÇU DE L'ENTREPRISE

16.16.2 ANALYSE DES REVENUS

16.16.3 PRÉSENCE GÉOGRAPHIQUE

16.16.4 PORTEFEUILLE DE PRODUITS

16.16.5 DÉVELOPPEMENTS RÉCENTS

16.17 FESTO

16.17.1 APERÇU DE L'ENTREPRISE

16.17.2 ANALYSE DES REVENUS

16.17.3 PRÉSENCE GÉOGRAPHIQUE

16.17.4 PORTEFEUILLE DE PRODUITS

16.17.5 DÉVELOPPEMENTS RÉCENTS

16.18 TURC

16.18.1 APERÇU DE L'ENTREPRISE

16.18.2 ANALYSE DES REVENUS

16.18.3 PRÉSENCE GÉOGRAPHIQUE

16.18.4 PORTEFEUILLE DE PRODUITS

16.18.5 DÉVELOPPEMENTS RÉCENTS

17 CONCLUSION

18 QUESTIONNAIRE

19 RAPPORTS CONNEXES

20 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.