Global Sales Tax Software Market

Taille du marché en milliards USD

TCAC :

%

USD

10.38 Billion

USD

20.53 Billion

2024

2032

USD

10.38 Billion

USD

20.53 Billion

2024

2032

| 2025 –2032 | |

| USD 10.38 Billion | |

| USD 20.53 Billion | |

| % | |

|

Segmentation du marché mondial des logiciels de gestion de la taxe de vente, par solution (gestion de la taxe de consommation, déclarations fiscales automatisées, gestion des certificats d'exonération, autres), modèle de déploiement (sur site, cloud, SaaS), type de plateforme (Web, mobile), secteur d'activité (BFSI, transport, vente au détail, télécommunications et informatique, santé, fabrication, restauration, énergie et services publics, autres), application (PME, ETI, grande entreprise), utilisateurs finaux (particuliers, entreprises commerciales) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des logiciels de taxe de vente

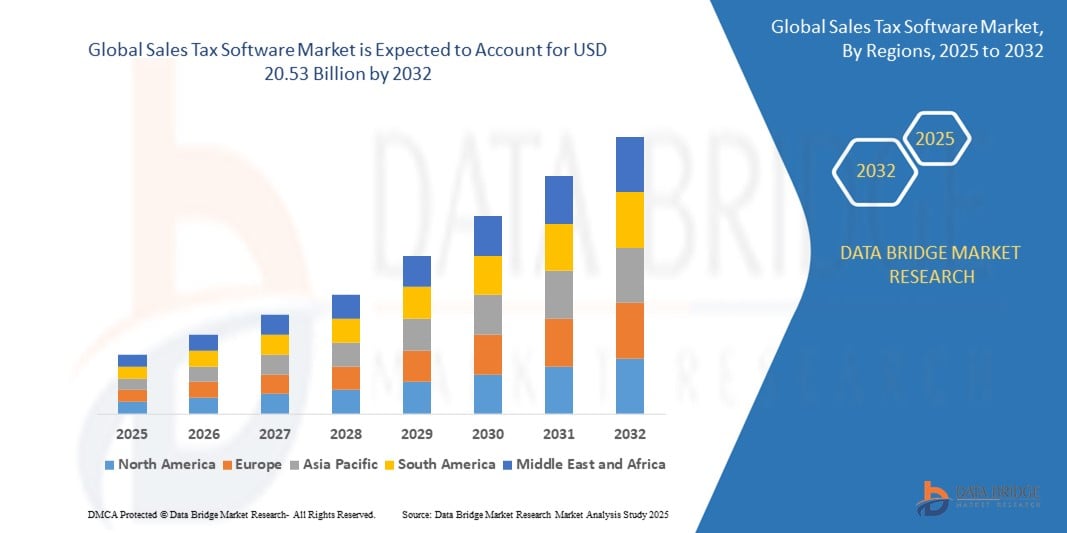

- La taille du marché mondial des logiciels de taxe de vente était évaluée à 10,38 milliards USD en 2024 et devrait atteindre 20,53 milliards USD d'ici 2032 , à un TCAC de 8,9 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'augmentation de l'absence d'infrastructures de qualité nécessaires au fonctionnement efficace de ces services, ainsi que par l'augmentation des besoins en professionnels compétents.

- En outre, l'augmentation des préoccupations concernant la sécurité des données confidentielles d'une entreprise avec le déploiement de ces services sur le cloud est l'un des principaux facteurs parmi d'autres qui freinent la croissance du marché et constitueront un défi supplémentaire pour le marché des logiciels de taxe de vente au cours de la période de prévision mentionnée ci-dessus.

Analyse du marché des logiciels de taxe de vente

- Un logiciel de taxe de vente est un service technologique fourni par plusieurs organismes financiers et informatiques, qui aide les particuliers et les entreprises à déclarer leurs impôts sur les ventes. Ce logiciel est directement connecté aux autorités régionales, enregistrant ainsi toutes les réglementations et obligations fiscales auxquelles une entreprise ou un particulier doit se conformer, simplifiant ainsi la déclaration et le flux de travail.

- L'Amérique du Nord domine le marché des logiciels de taxe de vente avec la plus grande part de revenus de 57,32 % en 2025, caractérisée par une augmentation des niveaux de quantités de transactions et des montants relatifs à ces transactions, ce qui entraîne un processus compliqué de déclaration fiscale dans cette région.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des logiciels de taxe de vente au cours de la période de prévision en raison de la pénétration significative d'Internet et du cloud computing entraînant une plus grande adoption de ces services, un facteur crucial accélérant la croissance du marché.

- Le segment de gestion des taxes d'utilisation des consommateurs devrait dominer le marché des logiciels de taxe de vente avec une part de marché de 41,53 % en 2025, en raison de ses besoins croissants en matière de conformité réglementaire et de ses activités de commerce électronique croissantes.

Portée du rapport et segmentation du marché des logiciels de taxe de vente

|

Attributs |

Informations clés sur le marché des logiciels de taxe de vente |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des logiciels de taxe de vente

« Adoption croissante des solutions de taxe de vente basées sur le cloud »

- L'adoption de logiciels de gestion de la taxe de vente basés sur le cloud est l'une des tendances majeures du marché actuel. Les entreprises privilégient les plateformes cloud car elles offrent un accès facile, des mises à jour automatiques et une évolutivité sans coûts initiaux importants. Les solutions cloud permettent également aux entreprises d'intégrer la gestion fiscale à d'autres systèmes ERP ou comptables basés sur le cloud, simplifiant ainsi les flux de travail.

- Cette tendance est motivée par la nécessité de calculer les taux d'imposition en temps réel et d'assurer une conformité instantanée dans plusieurs régions. Les logiciels cloud simplifient la maintenance des infrastructures locales et prennent en charge les environnements de travail à distance.

- De plus, face à l'évolution rapide des lois fiscales, les plateformes cloud peuvent déployer des mises à jour ponctuelles pour garantir une conformité continue. Cette tendance est particulièrement marquée parmi les petites et moyennes entreprises qui bénéficient d'une tarification flexible par abonnement. Globalement, l'adoption du cloud permet aux entreprises de rester agiles et conformes dans un paysage fiscal en constante évolution.

- Par exemple, en mars 2025, Vertex Inc. a étendu ses services d'automatisation fiscale basés sur le cloud en lançant de nouvelles fonctionnalités d'intégration pour les plateformes ERP les plus répandues. Cette initiative permet aux entreprises de connecter facilement la conformité fiscale à leurs systèmes financiers plus larges. La mise à jour de Vertex améliore la précision en temps réel et réduit les efforts de déclaration fiscale manuelle.

Dynamique du marché des logiciels de taxe de vente

Conducteur

« Complexité croissante des réglementations fiscales »

- L'un des principaux moteurs du marché des logiciels de gestion de la taxe de vente est la complexité croissante des lois fiscales à l'échelle mondiale. Les gouvernements mettent constamment à jour les réglementations, introduisent de nouvelles règles et élargissent les juridictions fiscales. Les entreprises doivent s'adapter à ces changements pour éviter des pénalités et des amendes coûteuses.

- La gestion manuelle des impôts devient complexe et sujette aux erreurs lors de ventes internationales ou multi-états. Par conséquent, les entreprises se tournent vers des solutions logicielles automatisées pour assurer leur conformité et réduire les risques. Ces outils permettent d'interpréter des lois complexes, de calculer des impôts précis et de simplifier les processus de déclaration.

- La demande est particulièrement forte parmi les entreprises réalisant d'importants volumes de transactions ou de ventes transfrontalières. Ce moteur assure une croissance continue du marché, les entreprises privilégiant l'efficacité en matière de conformité.

- Par exemple, en avril 2025, Avalara a amélioré son logiciel de conformité fiscale pour suivre et mettre à jour automatiquement les modifications de la réglementation fiscale régionale. Cette fonctionnalité permet aux entreprises de suivre l'évolution de la législation, réduisant ainsi les risques de non-conformité et gagnant du temps. La mise à jour d'Avalara répond au besoin de solutions fiscales adaptatives dans un environnement réglementaire complexe.

Retenue/Défi

« Coûts de mise en œuvre et de maintenance élevés »

- L'un des principaux obstacles à l'adoption des logiciels de gestion de la taxe de vente est le coût élevé de leur mise en œuvre et de leur maintenance. Les PME peinent souvent à investir dans des logiciels de gestion de la taxe de vente sophistiqués en raison de contraintes budgétaires.

- La configuration initiale nécessite une intégration avec les systèmes ERP ou comptables existants, ce qui peut s'avérer complexe et coûteux. De plus, les mises à jour logicielles régulières et la formation augmentent les coûts opérationnels. Ces obstacles financiers découragent certaines entreprises de passer de processus manuels ou semi-automatisés à des solutions entièrement automatisées.

- De plus, la personnalisation nécessaire pour se conformer aux législations fiscales régionales spécifiques peut encore augmenter les dépenses. Par conséquent, le coût reste un frein important, en particulier pour les startups et les petites entreprises.

- Par exemple, en mai 2025, Thomson Reuters a rapporté les retours de plusieurs PME soulignant que les coûts élevés constituaient un obstacle à l'adoption de son logiciel fiscal ONESOURCE. L'entreprise a réagi en lançant des formules d'abonnement plus abordables destinées aux petites entreprises, remédiant ainsi à ce frein majeur du marché.

Portée du marché des logiciels de taxe de vente

Le marché est segmenté en fonction de la solution, du modèle de déploiement, du secteur industriel, de l'application et des utilisateurs finaux.

- Par solution

En fonction du type de solution, le marché des logiciels de gestion de la taxe de vente est segmenté en deux catégories : gestion de la taxe de vente pour les particuliers, déclarations fiscales automatisées, gestion des certificats d'exonération, etc. Le segment de la gestion de la taxe de vente pour les particuliers devrait dominer le marché avec une part de marché de 41,53 % en 2025, porté par les exigences croissantes de conformité réglementaire et la croissance du e-commerce.

Le segment des déclarations fiscales automatisées devrait connaître la croissance la plus rapide, soit 26,2 % entre 2025 et 2032, grâce à la demande croissante de déclarations fiscales simplifiées et sans erreur. Les entreprises cherchent à réduire la charge de travail manuelle et à éviter les pénalités grâce à la conformité automatisée. Les progrès de l'IA et du cloud accélèrent encore cette tendance.

- Par modèle de déploiement

Selon le modèle de déploiement, le marché des logiciels de gestion de la taxe de vente est segmenté en solutions sur site, cloud et SaaS. En 2025, les solutions sur site détenaient la plus grande part de chiffre d'affaires, grâce à la préférence des entreprises pour un meilleur contrôle des données fiscales sensibles et des solutions logicielles personnalisées. Les organisations soumises à des exigences de conformité strictes privilégient les configurations sur site pour une sécurité et une intégration renforcées. Cette demande soutient la domination des systèmes sur site sur le marché.

Le segment du cloud devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à l'adoption croissante de solutions fiscales évolutives et rentables. Sa flexibilité permet des mises à jour en temps réel et un accès à distance, répondant ainsi à l'évolution des besoins des entreprises. L'augmentation des investissements dans les infrastructures cloud et les initiatives de transformation numérique stimulent encore cette croissance.

- Par type de plateforme

Selon le type de plateforme, le marché des logiciels de gestion de la taxe de vente est segmenté en deux catégories : Web et Mobile. En 2025, le Web détenait la plus grande part de chiffre d'affaires, grâce à l'accessibilité généralisée d'Internet et à la préférence croissante pour les logiciels fiscaux en ligne. Sa simplicité d'utilisation et son traitement des données en temps réel attirent les entreprises de toutes tailles. L'amélioration continue des technologies Web améliore l'expérience utilisateur, alimentant ainsi sa domination sur le marché.

Le segment mobile détenait une part de marché significative en 2025, privilégié pour son accès mobile aux outils de déclaration et de gestion fiscales. Sa praticité et ses notifications en temps réel aident les entreprises à respecter leurs obligations fiscales à tout moment et en tout lieu. La pénétration croissante des smartphones et l'amélioration des fonctionnalités des applications mobiles alimentent cette tendance.

- Par secteur industriel vertical

Basé sur les secteurs d'activité, le marché des logiciels de gestion de la taxe de vente est segmenté entre les secteurs des services financiers et de l'investissement (BFSI), des transports, de la vente au détail, des télécommunications et de l'informatique, de la santé, de l'industrie manufacturière, de la restauration, de l'énergie et des services publics, entre autres. Le segment des services financiers et de l'investissement (BFSI) a représenté la plus grande part de chiffre d'affaires du marché en 2024, en raison de la complexité de la réglementation fiscale et des exigences de conformité élevées du secteur. Les institutions financières ont besoin de logiciels avancés pour un reporting précis et une gestion des risques optimale. La numérisation croissante du secteur des services financiers et de l'investissement (BFSI) stimule encore la demande de solutions fiscales automatisées.

Le secteur des transports devrait connaître le TCAC le plus rapide entre 2025 et 2032, sous l'effet des exigences réglementaires croissantes et de la nécessité d'une conformité fiscale efficace au sein de réseaux logistiques complexes. L'adoption croissante de logiciels fiscaux numériques simplifie les opérations. Les progrès du GPS et de la télématique favorisent également l'automatisation des calculs fiscaux dans ce secteur.

- Par application

En fonction des applications, le marché des logiciels de gestion de la taxe de vente est segmenté en petites, moyennes et grandes entreprises. Ce segment a représenté la plus grande part de chiffre d'affaires en 2024, grâce à une sensibilisation croissante à la conformité fiscale et à la disponibilité de logiciels fiscaux abordables et faciles à utiliser. L'adoption croissante du numérique par les petites entreprises stimule la demande. De plus, les mesures gouvernementales incitatives en matière de conformité stimulent la croissance du marché dans ce segment.

Le segment des entreprises de taille moyenne devrait connaître le TCAC le plus rapide entre 2025 et 2032, sous l'effet de la complexité croissante des réglementations fiscales et du besoin croissant de solutions de gestion fiscale évolutives et automatisées. Les entreprises de taille moyenne investissent dans des outils numériques pour améliorer la précision et l'efficacité de leurs opérations. L'adoption croissante des plateformes cloud accélère encore cette croissance.

- Par les utilisateurs finaux

Le segment des particuliers et des entreprises a représenté la plus grande part de marché en 2024, grâce à l'utilisation croissante de logiciels fiscaux conviviaux pour la déclaration de revenus des particuliers. L'amélioration de la maîtrise du numérique et les initiatives gouvernementales favorisant la déclaration électronique stimulent l'adoption de cette technologie. La praticité et la rentabilité attirent un large public.

Le segment des entreprises commerciales devrait connaître le TCAC le plus rapide entre 2025 et 2032, sous l'effet de la complexité croissante de la réglementation et de la nécessité d'une conformité fiscale efficace dans de multiples juridictions. L'adoption croissante de logiciels fiscaux avancés et automatisés améliore la précision et réduit les risques. Les initiatives de transformation numérique accélèrent encore la croissance du marché dans ce secteur.

Analyse régionale du marché des logiciels de taxe de vente

- L'Amérique du Nord domine le marché des logiciels de taxe de vente avec la plus grande part de revenus de 57,32 % en 2025, caractérisée par une augmentation des niveaux de quantités de transactions et des montants relatifs à ces transactions, ce qui entraîne un processus compliqué de déclaration fiscale dans cette région.

- L'augmentation des activités de recherche et développement sur le marché et l'augmentation de la demande des économies émergentes créeront encore de nouvelles opportunités pour le marché des logiciels de taxe de vente au cours de la période de prévision mentionnée ci-dessus.

Aperçu du marché des logiciels de gestion de la taxe de vente aux États-Unis

Le marché américain reste le plus important, porté par des variations fiscales complexes selon les États et par des lois sur les liens économiques depuis l'arrêt Wayfair. Les entreprises utilisent des logiciels automatisés pour gérer en temps réel les taux de taxe de vente et les déclarations entre les États. Le commerce électronique et la vente au détail sont des acteurs clés. Les solutions cloud et basées sur l'IA remplacent rapidement les processus manuels. L'efficacité de la conformité et la préparation aux audits stimulent les investissements.

Aperçu du marché européen des logiciels de gestion de la taxe de vente

Partout en Europe, l'harmonisation des structures de TVA et les obligations de déclaration numérique stimulent la demande de logiciels fiscaux avancés. Les entreprises ont besoin de solutions capables de gérer les transactions transfrontalières et la conformité fiscale dans plusieurs pays. Les plateformes cloud avec prise en charge multilingue gagnent en popularité. L'adoption de la facturation électronique dans plusieurs pays est stimulée. Le marché est façonné par la conformité réglementaire et la transformation numérique.

Aperçu du marché des logiciels de gestion de la taxe de vente au Royaume-Uni

Le marché britannique connaît une croissance constante grâce au renforcement des réglementations fiscales numériques, comme la loi « Making Tax Digital » (MTD). Les entreprises se tournent vers des solutions automatisées pour gérer les complexités de la TVA et éviter les amendes. Les plateformes cloud sont particulièrement prisées par les PME. Les secteurs des services financiers et de la vente au détail sont en tête de l'adoption. L'accent est mis sur la précision et l'intégration transparente avec les systèmes comptables.

Aperçu du marché allemand des logiciels de gestion de la taxe de vente

Le marché allemand est soumis à des règles strictes en matière de TVA et à des contrôles fiscaux de plus en plus fréquents. Les entreprises adoptent des outils automatisés pour garantir leur conformité aux normes fiscales européennes en constante évolution. La demande est forte chez les fabricants et les exportateurs. La confidentialité des données et le déploiement sur site sont des priorités absolues. L'intégration avec SAP et les outils ERP similaires est un besoin courant.

Aperçu du marché des logiciels de taxe de vente en Asie-Pacifique

La région Asie-Pacifique connaît une adoption rapide grâce à l'essor du commerce électronique et à l'application croissante de la réglementation dans des pays comme l'Australie, le Japon et Singapour. Les entreprises recherchent l'automatisation pour gérer des règles fiscales complexes et variables. Les solutions cloud gagnent en popularité auprès des PME. L'expansion régionale des acteurs mondiaux renforce la compétitivité des offres. Le marché privilégie les plateformes flexibles et évolutives.

Aperçu du marché indien des logiciels de gestion de la taxe de vente

Le marché indien connaît une croissance rapide grâce à l'adoption généralisée de la taxe sur les produits et services (TPS). Les entreprises ont désormais besoin de logiciels simplifiant les déclarations de TPS et gérant les mises à jour en temps réel. Les PME sont en tête de l'adoption grâce à la prise en compte croissante du numérique. Les solutions cloud prenant en charge la facturation électronique sont très demandées. L'accessibilité financière et la conformité gouvernementale stimulent le marché.

Aperçu du marché chinois des logiciels de gestion de la taxe de vente

Le marché chinois se développe grâce à la numérisation de l'administration fiscale et à la réglementation de la facturation électronique. Les entreprises chinoises ont besoin de logiciels adaptés à l'évolution de la législation fiscale locale. L'intégration aux normes comptables chinoises est essentielle. La sécurité et la localisation des données sont des préoccupations majeures. L'automatisation aide les entreprises à réduire les coûts de conformité et les erreurs.

Part de marché des logiciels de taxe de vente

L'industrie des logiciels de taxe de vente est principalement dirigée par des entreprises bien établies, notamment :

- APEX Analytix, LLC;

- Avalara Inc.;

- CCH.;

- Intuit Inc.;

- LumaTax, Inc.;

- Ryan, SARL;

- Sage Intacct, Inc.;

- Données sur la taxe de venteLINK;

- Sovos Compliance, LLC;

- Thomson Reuters;

- Vertex, Inc.;

- Zoho Corporation Pvt. Ltd.;

- Xero Limitée;

- L'Autorité fiscale fédérale, LLC d/b/a TaxCloud ;

- Wolters Kluwer;

- Logiciel de fiscalité CFS Inc.;

- Objets de service, Inc.;

- TaxJar; Chetu Inc.

- HRB Digital LLC

Derniers développements sur le marché mondial des logiciels de gestion de la taxe de vente

-

En avril 2023, le groupe ASSA ABLOY, leader mondial des solutions d'accès, a lancé une initiative stratégique en Afrique du Sud visant à renforcer la sécurité des propriétés résidentielles et commerciales grâce à ses technologies avancées de logiciels de gestion de la taxe de vente. Cette initiative souligne la volonté de l'entreprise de fournir des solutions de contrôle d'accès innovantes et fiables, adaptées aux besoins de sécurité spécifiques du marché local. En s'appuyant sur son expertise mondiale et son offre de produits de pointe, ASSA ABLOY répond non seulement aux défis régionaux, mais renforce également sa position sur le marché mondial en pleine expansion des logiciels de gestion de la taxe de vente.

- En mars 2023, HavenLock Inc., une entreprise du Tennessee dirigée par des experts, a lancé la version Power G de son logiciel de gestion des taxes de vente, spécialement conçu pour les écoles et les environnements commerciaux. Ce système innovant de verrouillage Haven est conçu pour améliorer les protocoles de sécurité et offrir une solution fiable et efficace en cas d'urgence. Cette avancée témoigne de l'engagement de HavenLock à développer des technologies de sécurité de pointe pour protéger les espaces vulnérables, assurant ainsi une meilleure protection et une plus grande tranquillité d'esprit aux institutions et à leurs communautés.

- En mars 2023, Honeywell International Inc. a déployé avec succès le projet Bengaluru Safe City, visant à améliorer la sécurité urbaine grâce à son logiciel de gestion des taxes de vente et à ses technologies de sécurité. Cette initiative exploite des solutions de pointe pour créer un environnement urbain plus sûr et plus résilient, soulignant l'engagement d'Honeywell à exploiter son expertise en matière de systèmes de sécurité innovants. Ce projet souligne l'importance croissante des technologies intelligentes pour la sécurité urbaine, contribuant ainsi au développement de communautés plus sûres et plus intelligentes.

- En février 2023, Sentrilock, LLC, fournisseur leader de solutions de coffres-forts électroniques pour le secteur immobilier, a annoncé un partenariat stratégique avec la Chesapeake Bay and Rivers Association of REALTORS (CBRAR) afin de créer une plateforme de coffres-forts électroniques intelligents pour ses membres. Cette collaboration vise à renforcer la sécurité et à simplifier l'accès pour les professionnels de l'immobilier, facilitant ainsi des transactions immobilières plus efficaces et sécurisées. Cette initiative souligne l'engagement de Sentrilock à stimuler l'innovation et à améliorer l'efficacité opérationnelle du secteur immobilier.

- En janvier 2023, Schlage, fournisseur leader de solutions d'accès et de sécurité résidentielle sous la bannière d'Allegion Plc, a dévoilé le levier Wi-Fi intelligent Schlage Encode lors du salon international des constructeurs NAHB (IBS) 2023. Ce logiciel innovant de gestion des taxes de vente résidentielles, doté d'une connectivité Wi-Fi, permet aux utilisateurs de gérer les accès à distance via une application dédiée. Le levier Schlage Encode illustre l'engagement de l'entreprise à intégrer des technologies de pointe dans les systèmes de sécurité résidentielle, offrant aux propriétaires un confort et un contrôle accrus tout en garantissant une sécurité renforcée.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.