Global Salt Substitute Market

Taille du marché en milliards USD

TCAC :

%

USD

1.40 Billion

USD

2.61 Billion

2025

2033

USD

1.40 Billion

USD

2.61 Billion

2025

2033

| 2026 –2033 | |

| USD 1.40 Billion | |

| USD 2.61 Billion | |

| % | |

|

Marché mondial des substituts de sel, par type (sels minéraux, acides aminés, extraits de levure, protéines végétales hydrolysées, etc.), application (boulettes et confiseries, collations, viande et volaille, boissons, soupes, salades, sauces et vinaigrettes, etc.) - Tendances de l'industrie et prévisions à 2033

Marché des substituts du selAperçu général

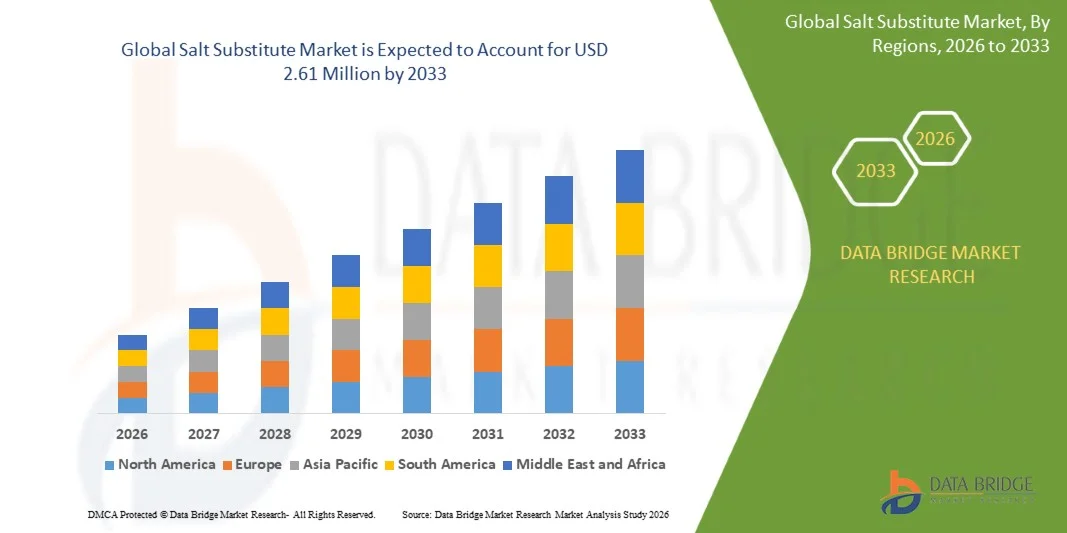

Selon l'analyse de l'étude de marché de Data Bridge, le marché de remplacement du sel a été évalué à1,4 milliard de dollars en 2025et devrait atteindre2,61 milliards de dollars avant 2033, croissance à unTCAC de 8,10 % de 2026 à 2033. Le marché connaît une croissance constante en raison de la sensibilisation accrue à la santé concernant la consommation excessive de sodium, de l'augmentation de la prévalence de l'hypertension et des maladies cardiovasculaires et de la demande croissante d'aliments transformés et emballés à faible teneur en sodium. L'expansion de l'adoption de sels de remplacement à base de minéraux, de substituts à base d'acides aminés et d'améliorateurs de saveur dérivés de levures dans l'ensemble des industries de fabrication alimentaire appuie davantage l'expansion du marché mondial.

L'évolution mondiale croissante vers les soins de santé préventifs et la consommation d'aliments propres, combinée à des lignes directrices réglementaires plus strictes sur la réduction du sodium dans les aliments transformés, encourage les fabricants d'aliments à reformuler les produits à l'aide d'ingrédients de remplacement du sel. L'innovation croissante dans les technologies de modulation du goût et les systèmes d'amélioration des saveurs permet aux fabricants de maintenir des profils de goût tout en réduisant la teneur en sodium, ce qui accélère l'adoption dans les catégories des collations, des sauces, de la boulangerie et des aliments prêts à manger.

Principales tendances et perspectives du marché

- L'Asie-Pacifique a dominé le marché des substituts du sel avec la plus grande part des revenus de 36,1 % en 2025, soutenue par une forte consommation d'aliments transformés et emballés, une sensibilisation accrue à la santé concernant l'apport en sodium et une forte expansion des industries de fabrication d'aliments

- Le segment des sels minéraux a dominé le marché avec une part de 39,8% en 2025, en raison de l'utilisation généralisée de formulations à base de chlorure de potassium comme agents primaires de réduction du sodium dans les applications alimentaires transformées

- L'Amérique du Nord devrait être la région qui connaît la croissance la plus rapide avec un TCAC de 5,1 % entre 2026 et 2033, alimenté par la demande croissante de formulations alimentaires plus saines, la prévalence accrue des maladies liées au mode de vie et une forte innovation dans les technologies des ingrédients alimentaires.

- Les collations sont le type d'application qui connaît la plus forte croissance et devraient enregistrer un TCAC de 13,4 % entre 2026 et 2033, appuyé par une demande croissante de solutions de collation plus saines avec une teneur réduite en sodium.

- Le segment Sauces & Dressings a dominé la catégorie d'application avec une part des revenus de 34,6% en 2025, menée par les besoins de reformulation de teneur élevée en sodium dans les condiments et les produits à forte saveur

- Le segment des extraits de levures est la catégorie de type qui connaît la croissance la plus rapide, avec un TCAC de 12,7% de 2026 à 2033, dû à la demande croissante d'améliorateurs naturels dans les aliments à faible teneur en sodium

Taille du marché et prévisions

- Valeur du marché mondial (2025): 1,4 milliard de dollars

- Valeur marchande prévue (2033) : 2,61 milliards de dollars

- Prévisions CAGR (2026-2033): 8,10 %

- Région phare en 2025: Asie-Pacifique

- Région de croissance la plus rapide : Amérique du Nord

Portée du rapport et marché de remplacement du selSegmentation

|

Attributs |

Clé de remplacement du selPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· DuPont (États-Unis) ·SMA(États-Unis) ·Tate & Lyle(Royaume-Uni) ·Ingredion Incorporée(États-Unis) ·Cargill Incorporée(États-Unis) · Roquette Frères (France) · PureCircle Ltd (États-Unis) · MacAndrews & Forbes Holdings Inc. (États-Unis) · JK Sucralose Inc. (Chine) ·Ajinomoto Co.(Japon) · Südzucker AG (Allemagne) · Guilin Layn Natural Ingredients Corp. (Chine) · Zhucheng Haotian Pharm Co., Ltd. (Chine) · HSWT France SAS (France) |

|

Possibilités de marché |

· L'expansion de l'industrie alimentaire transformée et emballée · Croissance du développement des produits alimentaires fonctionnels et axés sur la santé · Possibilités croissantes dans les systèmes d'amélioration des saveurs naturelles et végétales |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des substituts de sel

Tendance: La demande croissante pour une étiquette propre et une reformulation alimentaire faible en sodium

Le marché des substituts du sel connaît une forte dynamique en raison de la préférence croissante des consommateurs pour des produits alimentaires propres, à faible teneur en sodium et axés sur la santé. Les fabricants d'aliments reformulent activement les aliments transformés à l'aide de sels minéraux à base de potassium, d'extraits de levure et de substituts à base d'acides aminés pour répondre aux préoccupations croissantes liées à l'apport excessif en sodium. Cette tendance s'appuie également sur une prise de conscience croissante des risques cardiovasculaires et de l'hypertension dans les économies développées et émergentes, ce qui pousse les secteurs du commerce de détail et des services alimentaires vers des initiatives de réduction du sodium.

Des entreprises comme Nestlé reformulent activement les portefeuilles de produits, y compris les variantes de sodium réduit dans les aliments emballés et les systèmes d'assaisonnement, afin de s'aligner sur les lignes directrices mondiales en matière de nutrition et de santé favorisant une consommation plus faible de sel.

Dynamique du marché des substituts de sel

Facteur clé du marché : augmentation de la prévalence de l'hypertension conduisant à des initiatives de réduction du sodium

Le fardeau mondial croissant de l'hypertension et des maladies cardiovasculaires est un moteur majeur de l'accélération de la demande de substituts de sel pour toutes les applications alimentaires. Des organismes de santé publique comme l'Organisation mondiale de la santé (OMS) ont constamment recommandé de réduire l'apport en sodium à moins de 5 grammes par jour, ce qui a incité les gouvernements et les organismes de réglementation des aliments à faire respecter les objectifs de réduction du sodium dans les aliments transformés. Cela a considérablement augmenté l'adoption d'ingrédients de remplacement du sel dans les collations, la boulangerie, les sauces et les repas prêts à manger.

Des entreprises comme l'Organisation mondiale de la santé continuent d'appuyer les stratégies mondiales de réduction du sodium, tandis que les fabricants d'aliments, dont Unilever, reformulent les gammes de produits comme les soupes, les vinaigrettes et les assaisonnements pour réduire la teneur en sodium tout en maintenant la qualité du goût.

Limitations de la complexité du masque et de l'acceptation des consommateurs

Un défi majeur sur le marché des substituts de sel est le maintien de l'intégrité du goût, car la réduction du sodium entraîne souvent de l'amertume, un arrière-goût métallique ou une diminution de l'intensité de saveur dans les produits alimentaires. L'obtention de profils sensoriels acceptables par le consommateur nécessite des techniques de formulation avancées, le mélange de plusieurs ingrédients de substitution et des systèmes de modulation des saveurs, ce qui accroît la complexité pour les fabricants. La résistance des consommateurs aux changements de goût dans les produits alimentaires familiers limite davantage l'adoption à grande échelle dans certaines catégories.

Des entreprises comme Kerry Group s'attaquent à ces défis en développant des technologies exclusives de masquage des saveurs et de réduction du sodium qui aident les fabricants alimentaires à maintenir le goût tout en réduisant la teneur en sodium dans les applications alimentaires transformées.

Principale opportunité du marché : croissance du développement des produits alimentaires fonctionnels et axés sur la santé

La demande croissante d'aliments fonctionnels et de produits alimentaires axés sur la santé crée des possibilités de croissance importantes pour les substituts du sel à l'échelle mondiale. L'intérêt croissant des consommateurs pour la santé cardiaque, la gestion du poids et la nutrition préventive stimule l'innovation dans les formulations à faible teneur en sodium dans la boulangerie, les produits laitiers, les collations et les applications nutraceutiques. Les fabricants d'aliments intègrent de plus en plus les exhausteurs de saveurs naturelles et les systèmes de sels minéraux pour s'aligner sur les habitudes de consommation axées sur le bien-être.

Des entreprises comme Cargill Incorporated investissent dans des technologies avancées de réduction du sodium et des solutions fonctionnelles d'ingrédients qui soutiennent des préparations alimentaires plus saines tout en préservant le goût et la texture dans les produits alimentaires transformés.

Étendue du marché des substituts de sel

Le marché des sels de remplacement est segmenté en fonction du type et de l'application.

- Par type

Sur la base du type, le marché des substituts de sel est segmenté en sels minéraux, acides aminés, extraits de levure, protéines végétales hydrolysées, et autres. Le segment des sels minéraux a dominé le marché avec la plus grande part de 39,8 % en 2025, en raison de l'utilisation généralisée de formulations à base de chlorure de potassium comme agents primaires de réduction du sodium dans les applications alimentaires transformées. L'adoption forte d'étiquettes propres et de formulations réduites de produits sodiques soutient sa position de leader. Les fabricants d'aliments préfèrent les sels minéraux en raison de leur rentabilité et de la facilité de la compatibilité de la formulation dans la production à grande échelle. L'augmentation des problèmes de santé liés à l'hypertension et aux troubles cardiovasculaires renforce encore la demande soutenue dans les industries alimentaires mondiales.

Le segment des extraits de levure devrait enregistrer la croissance la plus rapide à un TCAC de 12,7 % de 2026 à 2033, en raison de la demande croissante d'améliorateurs naturels dans les aliments à faible teneur en sodium. L'élargissement de la préférence pour les profils de goût riches en umami dans les aliments transformés accélère l'adoption dans plusieurs catégories d'aliments. Les progrès dans les technologies de fermentation améliorent l'intensité de la saveur tout en maintenant un positionnement d'étiquette propre. L'application croissante dans les aliments prêts à manger et les produits de santé de qualité supérieure favorise grandement l'expansion du segment.

- Par demande

Sur la base de la demande, le marché du substitut du sel est segmenté en boulangerie et confiserie, collations, viande et volaille, boissons, soupes, salades, sauces et vinaigrettes, et autres. Le segment des Sauces & Dressings a dominé le marché avec une part de 34,6% en 2025, sous l'impulsion des besoins en reformulation de haute teneur en sodium dans les condiments et les produits à saveur intensive. Les fabricants réduisent activement les niveaux de sel tout en maintenant la stabilité du goût grâce au mélange avancé de sels minéraux et de modulateurs de saveur. La forte consommation de sauces emballées dans les régimes urbains soutient davantage le leadership du segment. La pression réglementaire pour la réduction du sodium dans les aliments transformés renforce la reformulation continue dans les grandes marques mondiales.

On prévoit que le segment des collations enregistrera la croissance la plus rapide à un TCAC de 13,4 %, de 2026 à 2033, en raison de l'augmentation de la demande pour des collations plus saines avec une teneur en sodium réduite. La sensibilisation accrue des consommateurs aux risques liés à l'alimentation pousse les fabricants à reformuler les chips, les collations extrudées et les produits salés. Les innovations dans les systèmes d'assaisonnement et les mélanges de remplacement du sel permettent une meilleure rétention du goût dans les préparations à faible teneur en snacks de sodium. L'expansion de la pénétration au détail des marques de collations axées sur la santé accélère l'adoption dans les marchés développés et émergents.

Analyse régionale du marché des substituts de sel

L'Asie-Pacifique a dominé le marché des substituts du sel et a représenté la plus grande part des revenus en 2025, soit 36,1 %, grâce à une forte consommation d'aliments transformés et emballés, à une sensibilisation accrue à la santé concernant l'apport en sodium et à une forte expansion des industries de fabrication des aliments. La région bénéficie d'une urbanisation rapide, d'une demande croissante d'aliments à faible teneur en sodium et d'initiatives gouvernementales de plus en plus nombreuses visant à promouvoir la réduction du sel alimentaire pour faire face aux risques d'hypertension. L'expansion de la pénétration des produits alimentaires axés sur la santé au détail et la forte présence d'entreprises régionales de transformation des aliments accélèrent encore la croissance du marché dans les grandes économies.

China Salt Substitut Market Insight

En 2025, la Chine détenait la plus grande part du marché des substituts de sel de l'Asie et du Pacifique, sous l'impulsion de son industrie alimentaire transformée massive et de l'évolution croissante des consommateurs vers des habitudes alimentaires plus saines. Une forte adoption de sels minéraux à base de potassium dans les sauces, les collations et les repas prêts à manger favorise l'utilisation à grande échelle. Le pays bénéficie également d'une augmentation des campagnes de sensibilisation à la nutrition dirigées par le gouvernement visant la réduction du sodium dans les régimes quotidiens. En outre, l'expansion de la fabrication alimentaire nationale et la demande croissante d'exportation de produits à faible teneur en sodium reformulés renforcent le leadership de la Chine sur le marché régional.

Inde Salt Substitut Market Insight

L'Inde connaît la croissance la plus rapide dans la région Asie-Pacifique avec un TCAC de 13,2 %, de 2026 à 2033, dû à l'augmentation des cas d'hypertension, à la sensibilisation accrue à la santé cardiaque et à l'augmentation de la demande d'aliments emballés et de commodité. L'adoption croissante de substituts de sel dans les snacks, les sauces et les applications de cuisson à domicile favorise l'expansion du marché. Le pays bénéficie également d'une pénétration croissante des marques FMCG axées sur la santé et d'une disponibilité accrue de produits à faible teneur en sodium par des circuits modernes de vente au détail et de commerce électronique. En outre, l'urbanisation croissante et la diversification alimentaire accélèrent la croissance du marché à long terme.

Perspectives du marché des substituts de sel en Europe

Le marché des substituts de sel d'Europe est en pleine expansion, soutenu par une forte pression réglementaire sur la réduction du sodium dans les aliments transformés et par une préférence accrue des consommateurs pour des régimes propres et axés sur la santé. La demande croissante d'ingrédients fonctionnels dans la boulangerie, la transformation de la viande et les repas prêts conduit à l'adoption de sels minéraux et d'améliorateurs naturels. La région bénéficie également d'une forte présence de fabricants d'aliments de première qualité qui mettent l'accent sur les stratégies de reformulation. En outre, une prise de conscience croissante des risques pour la santé cardiovasculaire renforce la pénétration à long terme du marché dans les pays européens.

Allemagne Salt Substitut Market Insight

En 2025, l'Allemagne a représenté la plus grande part du marché européen des substituts de sel, en raison de la forte consommation de produits de boulangerie, de viande et de produits alimentaires emballés nécessitant des solutions de réduction du sodium. Une solide infrastructure de transformation des aliments et des capacités avancées de reformulation des produits favorisent l'adoption généralisée de sels minéraux. La préférence accrue des consommateurs pour des préparations alimentaires plus saines et biologiques renforce encore la demande. En outre, de solides réseaux de distribution de détail et l'accent croissant mis sur l'innovation alimentaire fonctionnelle renforcent le leadership de l'Allemagne sur le marché régional.

R.-U. Salt Substitut Market Insight

Le marché britannique est appuyé par une sensibilisation accrue à la santé, une incidence accrue de l'hypertension et une forte demande d'aliments transformés en sodium réduits. Les fabricants d'aliments reformulent activement les sauces, les collations et les repas préparés à l'aide de sels à base de potassium et d'acides aminés. La préférence croissante des consommateurs pour les produits d'étiquetage propre et les ingrédients naturels stimule l'adoption dans les secteurs de la vente au détail et des services alimentaires. De plus, l'expansion des gammes de produits axés sur la santé et l'augmentation de la disponibilité par les supermarchés et les plateformes d'épicerie en ligne favorisent une croissance constante du marché.

Aperçu du marché du substitut du sel en Amérique du Nord

On prévoit que l'Amérique du Nord augmentera au taux le plus rapide de TCAC de 5,1 %, de 2026 à 2033, en raison de l'augmentation de la demande de formulations alimentaires plus saines, de la prévalence accrue des maladies liées au mode de vie et de la forte innovation dans les technologies des ingrédients alimentaires. L'adoption croissante de substituts de sel dans les aliments transformés, les collations et les produits nutraceutiques accélère l'expansion régionale. Une forte préférence des consommateurs pour les produits à faible teneur en sodium et les produits à étiquetage propre favorise davantage la pénétration du marché. De plus, l'encouragement réglementaire à la réduction du sodium dans les aliments emballés stimule considérablement la demande dans toute la région.

Aperçu du marché des substituts de sel aux États-Unis

En 2025, les États-Unis ont représenté la plus grande part du marché des substituts de sel en Amérique du Nord, appuyé par la forte demande des industries des aliments transformés, des collations et des boissons. Une forte sensibilisation des consommateurs à la santé cardiovasculaire et à l'apport alimentaire en sodium favorise l'adoption généralisée de solutions de remplacement du sel. Le pays bénéficie également des technologies de pointe de transformation des aliments et de la forte présence des principaux fabricants de FMCG qui se concentrent sur la reformulation des produits. De plus, la disponibilité accrue d'aliments à faible teneur en sodium emballés dans les supermarchés et les plateformes de commerce électronique renforce la position de chef de file des États-Unis sur le marché régional.

Part de marché de remplacement du sel

L'industrie du sel de remplacement est principalement dirigée par des entreprises bien établies, notamment :

- DuPont (États-Unis)

- ADM (États-Unis)

- Tate & Lyle (Royaume-Uni)

- Ingredion Incorporated (États-Unis)

- Cargill Incorporated (États-Unis)

- Roquette Frères (France)

- PureCircle Ltd (États-Unis)

- MacAndrews & Forbes Holdings Inc. (États-Unis)

- JK Sucralose Inc. (Chine)

- Ajinomoto Co. (Japon)

- Südzucker AG (Allemagne)

- Guilin Layn Natural Ingredients Corp. (Chine)

- Zhucheng Haotian Pharm Co., Ltd. (Chine)

- HSWT France SAS (France)

Les derniers développements du marché des substituts de sel

- En décembre 2024, Revye a conclu un partenariat stratégique de distribution avec Lallemand Bio-Ingrédients pour le marché nord-américain, nommant Lallemand comme distributeur exclusif aux États-Unis, au Canada et au Mexique. L'accord prévoit également un arrangement en matière d'approvisionnement en matières premières, renforçant l'efficacité de la chaîne d'approvisionnement intégrée pour les ingrédients de remplacement du sel et de modulation des arômes. Cette évolution devrait accroître la pénétration sur le marché des solutions de réduction du sodium en améliorant la disponibilité et la distribution dans les principaux centres de production alimentaire en Amérique du Nord.

- En novembre 2024, Corbion a amélioré son modèle de contrôle de Listeria basé sur l'IA en intégrant la modélisation dynamique de la température et les capacités de simulation de refroidissement profond. Cette mise à niveau améliore les performances prédictives en matière de salubrité des aliments et aide les fabricants à optimiser les conditions de formulation et de transformation des produits alimentaires contenant moins de sodium. L'avancement renforce indirectement l'adoption de substituts de sel en permettant des processus de reformulation plus sûrs et plus efficaces dans les catégories d'aliments transformés, en particulier dans les aliments prêts à manger et emballés

- En octobre 2024, Lesaffre acquiert une participation majoritaire dans Biorigin, une filiale de Zilor spécialisée dans la production dérivée de levures. L'acquisition élargit la capacité de Lesaffre dans les ingrédients à base de levure largement utilisés dans les systèmes de saveur salée et les applications de réduction du sel. On s'attend à ce que cette initiative accélère l'innovation dans les arômes naturels, en favorisant l'adoption plus large de sels dérivés de levures dans les industries des aliments transformés et des assaisonnements.

- En septembre 2024, Kerry Group a lancé une nouvelle gamme de systèmes de réduction des arômes de sodium conçus pour maintenir l'intensité du goût tout en réduisant significativement la teneur en sel des aliments transformés. La solution intègre les mélanges de sels minéraux et les technologies de modulation du goût pour soutenir la reformulation dans les collations, les sauces et les repas prêts. Cette évolution devrait renforcer la croissance du marché en aidant les fabricants alimentaires à atteindre les objectifs réglementaires de réduction du sodium sans compromettre les profils sensoriels.

- En août 2024, Ingredion Incorporated a élargi son portefeuille d'ingrédients propres avec des systèmes améliorés de remplacement de sels à base de potassium pour les applications de boulangerie et de sarriage. L'innovation vise à améliorer le masquage du goût et la stabilité de la formulation dans les produits à faible teneur en sodium. Ces progrès devraient favoriser une plus grande commercialisation des substituts du sel en facilitant l'intégration dans les systèmes de production alimentaire à grande échelle tout en répondant à la demande croissante des consommateurs de produits alimentaires plus sains.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.