Global Sample Collection Market

Taille du marché en milliards USD

TCAC :

%

USD

636.56 Million

USD

1,354.63 Million

2024

2032

USD

636.56 Million

USD

1,354.63 Million

2024

2032

| 2025 –2032 | |

| USD 636.56 Million | |

| USD 1,354.63 Million | |

| % | |

|

Segmentation du marché mondial de la collecte d'échantillons, par type d'échantillon (sang, selles et urine), méthode (manuelle et automatisée), applications (diagnostic et traitement), utilisateurs finaux (hôpitaux, centres de diagnostic, banques de sang et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la collecte d'échantillons

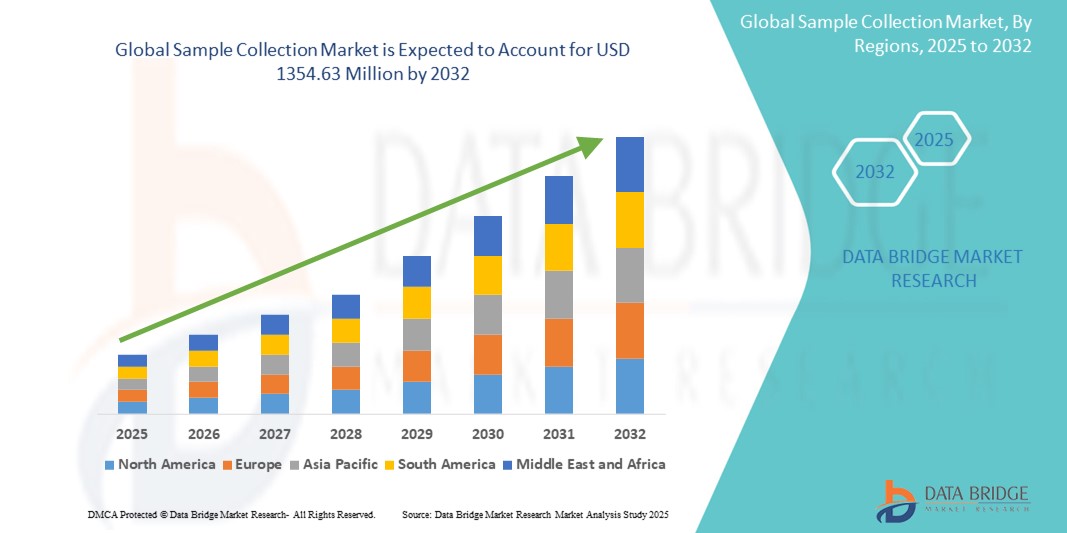

- La taille du marché mondial de la collecte d'échantillons était évaluée à 636,56 millions USD en 2024 et devrait atteindre 1 354,63 millions USD d'ici 2032 , à un TCAC de 9,90 % au cours de la période de prévision.

- La croissance du marché est en grande partie due à la prévalence croissante des maladies infectieuses et chroniques, qui nécessitent des procédures de diagnostic rapides et précises, qui reposent largement sur des systèmes efficaces de collecte d'échantillons en milieu clinique.

- De plus, les progrès des technologies diagnostiques, l'augmentation des investissements dans les infrastructures de santé et la demande croissante de médecine personnalisée renforcent l'importance de méthodes de prélèvement d'échantillons fiables. Ces facteurs conjugués favorisent l'adoption de dispositifs de prélèvement d'échantillons innovants, contribuant ainsi significativement à la croissance du marché.

Analyse du marché de la collecte d'échantillons

- La collecte d'échantillons, impliquant l'acquisition d'échantillons biologiques tels que du sang, de la salive ou des écouvillons, est une étape fondamentale dans le diagnostic, la surveillance des maladies et la recherche clinique, et est de plus en plus améliorée par l'automatisation, des supports de transport améliorés et l'intégration avec des systèmes de santé numériques pour une meilleure traçabilité et efficacité.

- La demande croissante de collecte d’échantillons est principalement motivée par la prévalence croissante des maladies infectieuses , des problèmes de santé chroniques et de l’importance croissante accordée aux diagnostics précoces et précis dans les systèmes de santé du monde entier.

- L'Amérique du Nord a dominé le marché de la collecte d'échantillons avec la plus grande part de revenus de 38,8 % en 2024, attribuée à une infrastructure de soins de santé robuste, à des volumes de tests élevés et à la présence de grandes sociétés de diagnostic, les États-Unis étant à l'avant-garde en raison du soutien croissant du gouvernement au dépistage de santé publique et de l'expansion des modèles de tests décentralisés.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de la collecte d'échantillons au cours de la période de prévision en raison d'un secteur de la santé en pleine expansion, d'une sensibilisation croissante aux diagnostics préventifs et d'investissements croissants dans les infrastructures de laboratoire.

- Le segment du sang a dominé le marché de la collecte d'échantillons avec une part de marché de 53,1 % en 2024, grâce à son utilisation généralisée dans les tests de diagnostic pour un large éventail de pathologies et à son rôle essentiel dans les évaluations de santé de routine et la surveillance des maladies.

Portée du rapport et segmentation du marché de la collecte d'échantillons

|

Attributs |

Collection d'échantillons d'informations clés sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la collecte d'échantillons

« Progrès en matière d'automatisation et d'intégration numérique »

- Une tendance importante et croissante sur le marché mondial de la collecte d'échantillons est l'adoption croissante des technologies d'automatisation et de l'intégration de la santé numérique pour améliorer l'efficacité, la précision et la traçabilité de la manipulation des échantillons dans les applications de diagnostic et de recherche.

- Par exemple, Becton, Dickinson and Company (BD) a mis au point des systèmes automatisés de prélèvement sanguin intégrés aux dossiers médicaux électroniques (DME), réduisant ainsi les erreurs humaines et améliorant l'intégrité des échantillons. De même, Greiner Bio-One propose des systèmes de prélèvement sous vide avec étiquetage pré-code-barres, améliorant ainsi le flux de travail dans les environnements cliniques à forte activité.

- Les technologies d'automatisation, telles que la phlébotomie robotisée et les dispositifs de prélèvement intelligents, transforment le prélèvement d'échantillons en minimisant les interventions manuelles et en réduisant les risques de contamination ou d'erreurs d'étiquetage. Ces systèmes facilitent également le suivi en temps réel et la synchronisation des données avec les systèmes d'information de laboratoire (SIL), garantissant ainsi transparence et responsabilité dans la manipulation des échantillons.

- L'intégration numérique permet aux prestataires de soins de santé de mieux gérer les informations des patients et la logistique des échantillons, optimisant ainsi les délais d'exécution des tests et l'allocation des ressources. Les alertes automatisées et les tableaux de bord numériques aident également les laboratoires à surveiller les performances des prélèvements, à rationaliser les processus et à garantir la conformité réglementaire.

- Cette évolution vers des systèmes de collecte d’échantillons intelligents et connectés améliore la fiabilité et la rapidité des diagnostics, en particulier dans les environnements de tests à grande échelle tels que les hôpitaux, les laboratoires de diagnostic et les programmes de santé de la population.

- La demande croissante de diagnostics plus rapides, d'amélioration de la sécurité des patients et d'efficacité opérationnelle incite les acteurs du marché tels que Qiagen et Roche Diagnostics à investir dans des innovations de collecte d'échantillons de nouvelle génération avec des solutions de données intégrées et des interfaces conviviales adaptées à une utilisation clinique et à domicile.

Dynamique du marché de la collecte d'échantillons

Conducteur

« Besoins croissants en matière de diagnostic face à la charge des maladies chroniques et infectieuses »

- La charge mondiale croissante des maladies chroniques et infectieuses, combinée à l'importance croissante accordée à la détection précoce et aux soins préventifs, est un facteur clé de la demande croissante d'outils de collecte d'échantillons fiables.

- Par exemple, lors d'urgences sanitaires mondiales telles que la pandémie de COVID-19, le besoin d'une collecte d'échantillons efficace a augmenté, ce qui a conduit des entreprises telles que Thermo Fisher Scientific et Copan Diagnostics à accélérer leur production et à innover avec de nouveaux kits de collecte et de nouvelles conceptions d'écouvillons adaptés à un déploiement rapide et à grande échelle.

- Alors que les systèmes de santé développent leurs capacités de diagnostic pour répondre aux demandes croissantes de santé de la population, la collecte d'échantillons précis et sûrs devient essentielle

- Ceci est également soutenu par des initiatives en matière de surveillance des maladies, de médecine personnalisée et de programmes de dépistage à grande échelle qui s’appuient largement sur des méthodes robustes d’acquisition d’échantillons.

- De plus, avec l'arrivée sur le marché d'un nombre croissant de solutions de test au point de service et à domicile , les dispositifs de prélèvement conviviaux et peu invasifs, tels que les kits de prélèvement de salive et de sang séché, gagnent en popularité auprès des prestataires de soins de santé et des consommateurs.

Retenue/Défi

« Risques de contamination des échantillons et limites des infrastructures »

- L’un des principaux défis auxquels est confronté le marché de la collecte d’échantillons est le risque de contamination et de dégradation des échantillons, en particulier pendant le transport ou une mauvaise manipulation, ce qui peut compromettre la précision du diagnostic et conduire à des résultats erronés ou à de nouveaux tests.

- Par exemple, dans les environnements à faibles ressources ou lors de la collecte d'échantillons sur le terrain, des conditions de stockage inadéquates et l'absence de protocoles de collecte standardisés augmentent la probabilité d'échantillons compromis, limitant ainsi la fiabilité des tests en aval.

- De plus, les limitations d’infrastructures dans les régions rurales ou sous-développées peuvent entraver le transport et la conservation appropriés des échantillons, réduisant ainsi l’efficacité des diagnostics les plus avancés.

- Surmonter ces défis nécessite une mise en œuvre plus large de procédures de collecte standardisées, une formation du personnel et des moyens de transport améliorés.

- Les entreprises s'attaquent à ce problème grâce à des innovations telles que des supports à température stable et des technologies de conservation intégrées.

- De plus, la variabilité des cadres réglementaires régionaux relatifs à la manipulation des matériels biologiques humains pose des défis de conformité aux fournisseurs mondiaux. Une conformité continue aux normes telles que la norme ISO 15189 et les Bonnes Pratiques de Laboratoire (BPL) est essentielle pour maintenir la qualité et garantir l'acceptation mondiale des résultats de diagnostic.

Étendue du marché de la collecte d'échantillons

Le marché est segmenté en fonction du type d’échantillon, de la méthode, de l’application et de l’utilisateur final.

- Par type d'échantillon

Selon le type d'échantillon, le marché du prélèvement sanguin est segmenté en sang, selles et urine. Le segment sanguin a dominé le marché avec la plus grande part de chiffre d'affaires (53,1 %) en 2024, grâce à son rôle essentiel dans un large éventail de tests diagnostiques, notamment les bilans de santé de routine, le suivi des maladies chroniques et la détection des maladies infectieuses. Le prélèvement sanguin fait également partie intégrante des essais cliniques, des procédures transfusionnelles et des tests en milieu hospitalier, ce qui en fait l'échantillon le plus fréquemment prélevé au monde. La demande d'outils de prélèvement sanguin sûrs, efficaces et peu invasifs continue de croître, notamment avec le développement des diagnostics ambulatoires et du suivi médical à domicile.

Le segment urinaire devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa méthode de collecte non invasive, à sa rentabilité et à son utilisation croissante pour le dépistage de la fonction rénale, des troubles métaboliques et des drogues. Le prélèvement d'urine est également de plus en plus utilisé dans les services de soins et pour la surveillance médicale à distance, contribuant à sa part croissante dans les pratiques diagnostiques décentralisées.

- Par méthode

Sur la base de la méthode, le marché du prélèvement d'échantillons est segmenté en prélèvement manuel et prélèvement automatisé. Le segment manuel détenait la plus grande part de marché, soit 67,3 % en 2024, principalement en raison de son utilisation généralisée dans les hôpitaux, les laboratoires de diagnostic et les banques de sang, en particulier dans les économies émergentes où les contraintes de coût limitent l'adoption de systèmes automatisés. Le prélèvement manuel d'échantillons reste la norme pour les phlébotomies et l'acquisition d'échantillons de routine dans les petits établissements de santé.

Le segment automatisé devrait enregistrer le TCAC le plus rapide entre 2025 et 2032, grâce à une demande croissante de précision, de standardisation et de réduction des erreurs humaines. L'automatisation améliore également l'efficacité des flux de travail dans les environnements de diagnostic à haut débit, et l'intégration de la robotique et de l'étiquetage numérique contribue à rationaliser les processus de manipulation des échantillons et à réduire les risques de contamination.

- Par application

En fonction des applications, le marché du prélèvement d'échantillons est segmenté entre diagnostic et traitement. Le segment du diagnostic a dominé le marché avec une part de 74,5 % en 2024, en raison de l'augmentation mondiale des maladies chroniques et infectieuses et de l'importance croissante accordée à la détection précoce et à la surveillance des maladies. Les dépistages de routine, les tests prénataux et la surveillance des agents pathogènes reposent fortement sur un prélèvement d'échantillons précis et effectué en temps opportun, notamment dans le cadre des initiatives de santé publique.

Le segment des traitements devrait connaître la croissance la plus rapide au cours de la période de prévision, notamment dans des domaines tels que le suivi thérapeutique des médicaments, l'oncologie et la médecine régénérative. Les échantillons prélevés sont souvent utilisés pour personnaliser les protocoles de traitement ou évaluer la réponse thérapeutique, ce qui rend ce segment important pour les applications de médecine de précision.

- Par utilisateur final

En fonction de l'utilisateur final, le marché du prélèvement d'échantillons est segmenté entre hôpitaux, centres de diagnostic, banques de sang et autres. Le segment hospitalier a dominé le marché avec la plus grande part de chiffre d'affaires (41,8 %) en 2024, grâce à son rôle central dans les services de diagnostic hospitaliers et ambulatoires, les soins d'urgence et les examens préopératoires. Les hôpitaux gèrent généralement d'importants volumes d'échantillons de patients et nécessitent une variété d'outils de prélèvement adaptés à différents besoins médicaux.

Le segment des centres de diagnostic devrait connaître sa plus forte croissance d'ici 2032, porté par la demande croissante de services de laboratoire ambulatoires, de kits de prélèvement à domicile et de services de tests spécialisés. L'essor des laboratoires et chaînes indépendants, offrant des délais d'exécution rapides et des diagnostics économiques, accélère la croissance de ce segment.

Analyse régionale du marché de la collecte d'échantillons

- L'Amérique du Nord a dominé le marché de la collecte d'échantillons avec la plus grande part de revenus de 38,8 % en 2024, attribuée à une infrastructure de soins de santé robuste, à des volumes de tests élevés et à la présence de grandes sociétés de diagnostic.

- Les systèmes de santé avancés de la région et la forte présence d'entreprises de diagnostic de premier plan favorisent l'utilisation généralisée de solutions de collecte d'échantillons standardisées et innovantes dans les hôpitaux, les laboratoires et les plateformes de tests à domicile.

- De plus, les initiatives gouvernementales favorables, l'expansion des services de télésanté et la sensibilisation accrue du public aux examens de santé de routine contribuent à la forte demande de méthodes de collecte d'échantillons efficaces et précises, consolidant ainsi le leadership de l'Amérique du Nord sur le marché mondial.

Aperçu du marché américain de la collecte d'échantillons

En 2024, le marché américain du prélèvement d'échantillons a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 82,4 %, grâce au volume élevé de tests diagnostiques et à la mise en œuvre généralisée de programmes de santé préventive. La forte présence de laboratoires de diagnostic et d'hôpitaux de premier plan, associée à la demande croissante de médecine personnalisée et de solutions de dépistage à domicile, stimule la croissance du marché. De plus, les États-Unis restent leaders dans l'adoption de technologies de prélèvement d'échantillons automatisées et numériques, améliorant ainsi l'efficacité et la précision des soins dans les établissements de santé.

Aperçu du marché européen de la collecte d'échantillons

Le marché européen du prélèvement d'échantillons devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, soutenu par le vieillissement de la population, la prévalence croissante des maladies chroniques et les investissements publics dans les infrastructures de santé. La demande d'outils de prélèvement d'échantillons standardisés et de haute qualité augmente, tant dans le secteur public que privé. De plus, l'accent mis par les autorités réglementaires sur la qualité des laboratoires et la traçabilité des échantillons biologiques stimule l'innovation et l'adoption de l'automatisation dans la manipulation des échantillons dans les hôpitaux, les biobanques et les instituts de recherche.

Aperçu du marché britannique de la collecte d'échantillons

Le marché britannique du prélèvement d'échantillons devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, stimulé par l'importance croissante accordée à la détection précoce des maladies et aux programmes de dépistage. Le Service national de santé (NHS) joue un rôle essentiel dans la promotion des diagnostics de routine, stimulant la demande d'outils de prélèvement fiables et conviviaux. De plus, l'essor des services de dépistage à domicile et des laboratoires de diagnostic privés élargit l'accès au marché et l'engagement des consommateurs.

Aperçu du marché allemand de la collecte d'échantillons

Le marché allemand du prélèvement d'échantillons devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, soutenu par un système de santé solide et une attention particulière portée à la qualité des diagnostics. Avec l'intensification de la recherche et des essais cliniques, la demande de solutions de prélèvement d'échantillons de précision augmente. Le respect par le pays de normes réglementaires strictes et les investissements croissants dans les technologies d'automatisation contribuent à l'adoption croissante de systèmes de prélèvement avancés, tant dans les milieux hospitaliers que dans la recherche.

Aperçu du marché de la collecte d'échantillons en Asie-Pacifique

Le marché du prélèvement d'échantillons en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 23,1 % sur la période de prévision 2025-2032, grâce à la croissance de la population de patients, à la sensibilisation croissante aux soins de santé et au développement rapide des infrastructures de diagnostic dans des pays comme la Chine, l'Inde et le Japon. Le soutien accru des gouvernements aux programmes de dépistage des maladies et la localisation de la fabrication rendent les outils de prélèvement d'échantillons plus accessibles et plus rentables dans divers contextes de soins de santé.

Aperçu du marché japonais de la collecte d'échantillons

Le marché japonais du prélèvement d'échantillons prend de l'ampleur grâce à son système de santé technologiquement avancé et à l'importance accordée au diagnostic préventif. Le vieillissement de la population et les dépenses de santé élevées par habitant entraînent une demande croissante de systèmes de prélèvement d'échantillons mini-invasifs et automatisés. L'intégration aux plateformes de santé numériques et l'engagement du pays en faveur de l'innovation dans les technologies médicales soutiennent également l'expansion du marché.

Aperçu du marché indien de la collecte d'échantillons

En 2024, le marché indien du prélèvement d'échantillons représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à un meilleur accès aux soins de santé, une meilleure sensibilisation aux tests diagnostiques et de solides initiatives gouvernementales en faveur des bilans de santé. L'expansion des chaînes de diagnostic, la prévalence accrue des maladies non transmissibles et la popularité des solutions de dépistage à domicile sont des facteurs clés de croissance. De plus, la fabrication nationale et l'accessibilité financière des outils de prélèvement favorisent leur adoption dans les zones urbaines et semi-urbaines.

Part de marché de la collecte d'échantillons

L'industrie de la collecte d'échantillons est principalement dirigée par des entreprises bien établies, notamment :

- Lucence Health Inc. (Singapour)

- Hardy Diagnostics (États-Unis)

- ICU Medical, Inc (États-Unis)

- BioNTech SE. (Allemagne)

- Thermo Fisher Scientific, Inc. (États-Unis)

- Puritan Medical Products (États-Unis)

- COPAN Diagnostics Inc. (États-Unis)

- Preq Systems (Inde)

- Mitra Industries Private Limited (Inde)

- Medline Industries, Inc. (États-Unis)

- Terumo BCT Inc. (États-Unis)

- FL Medical SRL (Italie)

- BD (États-Unis)

- Laboratoires Kawasumi (États-Unis)

- Formlabs (États-Unis)

- Quest Diagnostics Incorporated (États-Unis)

- Laboratory Corporation of America Holdings (États-Unis)

- AB Medical (États-Unis)

- Laboratoires HiMedia (Inde)

- Vircell SL (Espagne)

Quels sont les développements récents sur le marché mondial de la collecte d’échantillons ?

- En mars 2024, BD (Becton, Dickinson and Company) a lancé son dispositif de prélèvement sanguin BD Vacutainer UltraTouch de nouvelle génération, conçu pour améliorer l'expérience de prélèvement sanguin grâce à une technologie d'aiguille améliorée qui minimise l'inconfort du patient et améliore le taux de réussite du premier prélèvement. Cette innovation reflète l'investissement continu de BD dans une conception centrée sur l'utilisateur et répond à la demande croissante de systèmes de prélèvement sanguin sûrs, efficaces et conviviaux pour les patients dans les milieux cliniques.

- En février 2024, Roche Diagnostics a lancé une solution entièrement intégrée de collecte et de transport d'échantillons pour ses systèmes de diagnostic cobas, améliorant ainsi l'efficacité du flux de travail pré-analytique et réduisant les risques de contamination. Ce développement renforce la position de Roche en tant que leader en matière de précision et de fiabilité diagnostiques, tout en prenant en charge les analyses à grande échelle grâce à une intégration transparente avec l'infrastructure du laboratoire.

- En janvier 2024, Thermo Fisher Scientific Inc. s'est associé aux services de santé d'Asie du Sud-Est pour fournir des kits de prélèvement d'échantillons avancés destinés à la surveillance des maladies infectieuses et à la préparation aux pandémies. Ces kits comprennent des milieux de transport viraux, des écouvillons et un emballage de sécurité conçu pour préserver l'intégrité des échantillons dans diverses conditions environnementales, témoignant du rôle de Thermo Fisher dans le soutien à la résilience sanitaire mondiale grâce à une logistique diagnostique robuste.

- En décembre 2023, Copan Diagnostics Inc. a élargi sa gamme de produits avec le lancement de l'eNAT 2.0, un système de transport d'acides nucléiques amélioré permettant la stabilisation et l'inactivation simultanées des échantillons et des agents pathogènes. Ce système est adapté aux flux de travail des tests moléculaires et est particulièrement adapté aux prélèvements à distance et au point de service, favorisant ainsi la transition vers des diagnostics décentralisés et améliorant la biosécurité.

- En novembre 2023, Qiagen a dévoilé son système de préparation d'échantillons QIAreach, un appareil compact et automatisé conçu pour standardiser et rationaliser les processus de préparation d'échantillons dans les environnements de test décentralisés et à faibles ressources. Cet appareil prend en charge plusieurs types d'échantillons, dont le sang et les écouvillons, s'inscrivant ainsi dans la tendance mondiale au diagnostic au point de service et élargissant l'accès à des tests précis dans les régions mal desservies.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.