Global Satcom On The Move Market

Taille du marché en milliards USD

TCAC :

%

USD

37.56 Billion

USD

73.20 Billion

2025

2033

USD

37.56 Billion

USD

73.20 Billion

2025

2033

| 2026 –2033 | |

| USD 37.56 Billion | |

| USD 73.20 Billion | |

| % | |

|

Global Satcom on the Move Market Segmentation, By Platform (Land, Airborne, and Maritime), By Frequency Band (Ku Band, Ka Band, X Band, L Band, C Band, and others), By Component (Hardware, Software, and Services), By Application (Command & Control (C2), Intelligence, Surveillance et Reconnaissance (ISR), Situational Awareness & Navigation Support, Catastrophe Response, Remote Operations & Asset Monitoring, and Commercial Mobility & In-Transit Connectivity), By End User (Government & Defense, Commercial Enterprises, and Emergency Response Agencies)- Tendances et prévisions de l'industrie à 2033

Satcom en mouvement marchéAperçu général

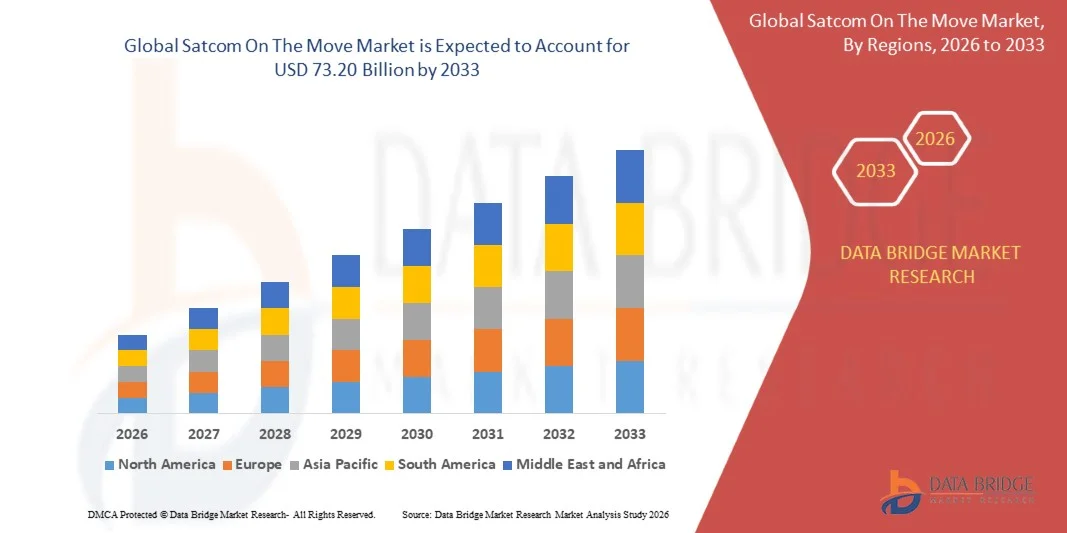

Le marché de Satcom On The Move a été évalué à37,56 milliards de dollars en 2025et devrait atteindre73,20 milliards de dollars en 2033, croissance à unTCAC de 8,70 % entre 2026 et 2033. Le marché connaît une forte croissance en raison de la demande croissante de connectivité à grande vitesse ininterrompue dans les plates-formes mobiles, de l'expansion rapide des réseaux de communication de défense et de l'adoption croissante de services à large bande par satellite dans les secteurs du transport commercial et maritime.

Le besoin croissant de transmission de données en temps réel dans les opérations de défense, l'aviation et les flottes navales est à l'origine de l'adoption de satcom en mouvement. De plus, le déploiement croissant de véhicules connectés, de systèmes autonomes et de plates-formes de transport compatibles avec l'IoT accélère encore la demande de systèmes de communication par satellite fiables capables de maintenir une connectivité sans faille dans les environnements éloignés et mobiles.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des services satellites en mouvement avec la plus grande part de revenus de 39,8 % en 2025, appuyée par de solides programmes de modernisation des communications de défense, l'adoption de solutions avancées de mobilité par satellite et un déploiement étendu sur les plates-formes militaires aériennes, maritimes et terrestres.

- La satcom Asie-Pacifique sur le marché mobile devrait connaître le taux de croissance le plus rapide de 2026 à 2033, soutenu par l'expansion rapide des programmes de modernisation de la défense, l'expansion des activités commerciales maritimes et l'adoption croissante de systèmes d'aviation connectés dans des pays comme la Chine, le Japon et l'Inde.

- En 2025, le segment du Land détenait la plus grande part du marché, soit environ 41,6 %, en raison du déploiement croissant de systèmes de communication par satellite dans les véhicules militaires, les flottes de logistique commerciale et les systèmes de transport autonomes connectés. La demande croissante pour la navigation en temps réel, la coordination de la flotte et la communication sécurisée pour la défense renforce encore l'adoption sur les plateformes de mobilité terrestres. L'intégration croissante des terminaux satcom dans les véhicules blindés, les systèmes de transport en commun et les flottes de camionnage long-courrier soutient également la domination du segment. La numérisation croissante des réseaux de transport et le besoin croissant de connectivité ininterrompue dans les terrains éloignés stimulent encore la demande.

- Le segment maritime devrait enregistrer la croissance la plus rapide à un TCAC de 9,4 % de 2026 à 2033, en raison de l'expansion des activités maritimes mondiales, de l'augmentation de la demande de surveillance en temps réel des navires et de l'adoption croissante de technologies maritimes et autonomes. L'utilisation croissante de la connectivité par satellite pour l'optimisation des routes, le suivi du fret et les opérations en mer accélère l'expansion du segment. L'augmentation des activités d'exploration pétrolière et gazière en mer et l'expansion des routes commerciales mondiales favorisent l'adoption. La hausse de la demande de services de connectivité pour le bien-être de l'équipage et d'Internet haut débit en mer contribue également à la croissance.

- En 2025, le segment de la bande Ku détenait la plus grande part de revenus du marché, soit environ 34,2 %, en raison de l'utilisation généralisée des services de connectivité aérienne, de communication maritime et de radiodiffusion par satellite en raison de ses performances équilibrées et de sa disponibilité mondiale. Il offre une efficacité de bande passante fiable et une résistance aux intempéries modérée, ce qui le rend adapté aux applications mobiles. L'adoption croissante des systèmes de divertissement en vol et de la large bande maritime appuie davantage la domination. Son infrastructure mature et sa rentabilité renforcent également la pénétration du marché.

- Le segment de la bande Ka devrait enregistrer la croissance la plus rapide à un TCAC de 11,2% entre 2026 et 2033, en raison de la demande croissante de services de communication par satellite à haut débit, en particulier dans les applications à forte intensité de bande, comme la connectivité en vol et la transmission de données de défense. L'expansion des réseaux de satellites LEO et HTS accélère encore l'adoption. Le besoin croissant de transfert de données ultra-haute vitesse dans les systèmes autonomes et les applications de surveillance en temps réel contribue également à la demande. L'augmentation des investissements dans les constellations satellitaires de la prochaine génération renforce les perspectives de croissance à long terme.

- En 2025, le segment du matériel détenait la plus grande part du marché, soit environ 56,9 %, sous l'effet de la forte demande d'antennes, de terminaux et de modems satellitaires utilisés sur les plates-formes de défense, d'aviation et de mobilité maritime. Le déploiement accru de terminaux mobiles robustes et compacts favorise la croissance. L'innovation continue dans les systèmes d'antennes à tirage progressif améliore les performances des plates-formes mobiles. Le besoin croissant de matériel de communication léger et à haut rendement est également à l'origine de l'adoption.

- Le segment des services devrait enregistrer la croissance la plus rapide à un TCAC de 10,6% entre 2026 et 2033, en raison de l'adoption croissante de services de communications par satellite gérés, de solutions d'intégration du réseau et de solutions de maintenance par les entreprises et les utilisateurs gouvernementaux. Les organisations sous-traitent de plus en plus la gestion de la connectivité pour améliorer l'efficacité et réduire la complexité opérationnelle. La demande croissante de modèles de connectivité basés sur l'abonnement renforce encore les revenus des services. L'expansion des fournisseurs mondiaux de services par satellite accélère également la croissance du segment.

- Le segment Commande et contrôle (C2) détenait la plus grande part de revenus du marché d'environ 27,8 % en 2025 grâce à de solides programmes de modernisation de la défense et au besoin croissant de systèmes de communication sécurisés sur les champs de bataille. Il permet la prise de décisions en temps réel et la coordination entre les unités militaires réparties. La montée des tensions géopolitiques et les programmes de numérisation de la défense soutiennent davantage la demande. L'utilisation croissante des centres de commandement mobiles renforce également l'adoption.

- Le segment de la mobilité commerciale et de la connectivité en transit devrait enregistrer la croissance la plus rapide à un TCAC de 10,9% entre 2026 et 2033, en raison de la demande croissante de connectivité à large bande dans les systèmes de transport aérien, maritime et connecté. L'augmentation de la demande de passagers pour un accès ininterrompu à Internet est un facteur de croissance majeur. L'expansion des systèmes de logistique intelligente et de gestion de la flotte favorise l'adoption. La dépendance croissante à l'égard des opérations d'entreprise basées sur le cloud pendant le transit accélère la demande.

- En 2025, le segment du gouvernement et de la défense détenait la plus grande part des revenus du marché, soit environ 52,3 %, en raison de l'augmentation des programmes de modernisation de la défense, de l'amélioration des communications sur le champ de bataille et du déploiement sécurisé du réseau mobile par satellite. De fortes affectations budgétaires à l'infrastructure de communication militaire appuient davantage la croissance. Le besoin croissant de systèmes de communication chiffrés et résilients conduit également à l'adoption. L'intégration des opérations multidomaines sur les plates-formes terrestres, aériennes et maritimes renforce la domination du segment.

- Le segment des entreprises commerciales devrait enregistrer la croissance la plus rapide à un TCAC de 9,8 % entre 2026 et 2033, en raison de l'adoption croissante de la connectivité par satellite dans l'aviation, la logistique maritime et les écosystèmes de transport connectés. L'expansion de la transformation numérique dans l'ensemble des industries repose de plus en plus sur la connectivité continue. La croissance des solutions de logistique et de mobilité intelligente grâce à l'IoT soutient davantage la demande. La demande croissante de couverture mondiale dans les opérations à distance accélère également l'adoption.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): USD 37.56 Million

- Valeur de marché prévue (2033) : 73,20 milliards de dollars

- Prévisions CAGR (2026-2033): 8,70%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etSatcom en mouvement segmentation du marché

|

Attributs |

Satcom en mouvementPerspectives du marché |

|

Segments couverts |

·Par plateforme: Terre, Airborne et Maritime ·Par bande de fréquences: Ku Band, Ka Band, X Band, L Band, C Band, et autres ·Par composante: Matériel, logiciels et services ·Par demande: Commandement et contrôle (C2), renseignement, surveillance et reconnaissance (ISR), sensibilisation à la situation et soutien à la navigation, intervention en cas de catastrophe, opérations à distance et surveillance des biens, et mobilité commerciale et connectivité en transit ·Par Utilisateur final: Gouvernement et défense, entreprises commerciales et organismes d'intervention d'urgence |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

•Viasat Inc.(États-Unis) |

|

Possibilités de marché |

• Extension de la connectivité par satellite dans les véhicules autonomes et connectés |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Satcom en mouvement marchéTendances

Tendance: Croissance de la connectivité mobile à grande vitesse et des systèmes de communication par satellite multi orbite

Demande croissante de connectivité à large bande ininterrompue dans les plates-formes mobiles dans les secteurs de la défense, de l'aviation, du transport maritime et du transport terrestre. Les systèmes de communication traditionnels font face à des limites en termes de couverture, de latence et de fiabilité, ce qui conduit le passage vers des solutions avancées de satcom en mouvement intégrant les réseaux GEO, MEO et LEO pour assurer une connectivité continue en temps réel dans les environnements à distance et à haute mobilité.

Dans les opérations de défense modernes, les forces armées déploient de plus en plus de terminaux satcom dans des véhicules blindés, des navires et des plates-formes aéroportées, par exemple des programmes de l'OTAN et du Département de la défense des États-Unis intégrant des systèmes de communication par satellite multi-orbites pour la connectivité au champ de bataille, afin de permettre la communication sécurisée de commandement et de contrôle et le partage de renseignements en temps réel entre les unités distribuées. Dans le domaine de l'aviation commerciale, les compagnies aériennes élargissent leurs services de connectivité en vol afin de soutenir la demande à large bande des passagers et l'échange de données opérationnelles, ce qui améliore l'efficacité des vols et l'expérience client grâce à des liaisons satellitaires continues.

L'expansion rapide des flottes maritimes connectées et des systèmes de navigation autonomes augmente également la demande de systèmes de communication par satellite robustes capables de soutenir la navigation, la surveillance du fret et la gestion en temps réel des flottes sur les routes maritimes mondiales. En outre, les services d'intervention d'urgence et les organismes de gestion des catastrophes continuent de s'appuyer sur des systèmes mobiles de communication par satellite pour assurer une connectivité ininterrompue dans les régions éloignées ou endommagées par l'infrastructure, par exemple lors des opérations d'inondation à grande échelle et d'intervention en cas de tremblement de terre dans toute l'Asie-Pacifique et en Amérique du Nord. La validation croissante de l'industrie jusqu'en 2025 des essais maritimes intégrant les terminaux de satellite basés sur le LEO a montré des réductions de latence de près de 40 à 60 % par rapport aux systèmes traditionnels GEO uniquement dans des conditions d'exploitation en mer ouverte.

Satcom en mouvement Dynamique du marché

Pilote clé du marché : augmentation de la demande de connectivité sans soudure dans les réseaux de défense, d'aviation et de mobilité maritime

Les industries et les organismes gouvernementaux du monde entier sont confrontés à des exigences opérationnelles croissantes en matière de communication en temps réel, motivées par la modernisation des systèmes de défense, l'expansion des réseaux aériens mondiaux et la croissance du commerce maritime international. La transmission de données à grande vitesse, sécurisée et ininterrompue devient essentielle pour les opérations critiques de la mission, la coordination de la flotte et les services de connectivité des passagers.

Les organisations de défense adoptent de plus en plus des systèmes avancés de communication par satellite pour soutenir les centres de commandement mobiles, les systèmes sans pilote et les véhicules tactiques. Par exemple, les programmes de modernisation militaire des États-Unis et des initiatives semblables en Europe élargissent l'utilisation des terminaux SATCOM dans les environnements de combat pour assurer une communication résiliente dans des conditions contestées.

De même, le secteur de l'aviation intègre des solutions à large bande par satellite pour améliorer les divertissements en vol, la surveillance opérationnelle et les capacités de maintenance prédictive. Les industries maritimes déploient également des systèmes de satcom pour le suivi des navires, l'optimisation des routes et la surveillance en temps réel du fret, en particulier sur les voies de navigation longue distance dans les océans Atlantique et Pacifique, ce qui renforce la demande mondiale de connectivité mobile par satellite fiable.

Principales contraintes : coûts de déploiement élevés et limites de la latence des signaux dans les environnements complexes

Les systèmes Satcom en mouvement nécessitent d'importants investissements en capital dans les terminaux par satellite, les systèmes d'antenne et les services de connectivité par abonnement, ce qui crée des défis d'accessibilité pour les petits et moyens exploitants. Les coûts élevés de l'infrastructure et les exigences complexes en matière d'installation limitent l'adoption dans les secteurs du transport commercial et de la logistique sensibles aux coûts.

En outre, la perturbation des signaux dans des environnements urbains denses, des tunnels et des conditions météorologiques extrêmes peut avoir des répercussions sur la fiabilité de la connectivité, en particulier pour les plates-formes mobiles à grande vitesse. Les problèmes de latence dans les systèmes basés sur le GEO réduisent également les performances pour les applications en temps réel telles que la navigation autonome et les communications commerciales à haute fréquence.

Des études de marché indiquent que les coûts d'installation et d'intégration des terminaux de satcom peuvent représenter une part importante des dépenses totales de communication de la flotte, en particulier dans les applications de l'aviation et de la défense, soulignant la nécessité d'optimiser les coûts et les constellations de satellites à faible latence de la prochaine génération.

Opportunité de marché clé : Expansion des constellations d'OTL et des écosystèmes de mobilité connectée

Les systèmes de transport modernes, les plates-formes de défense et les réseaux de mobilité industrielle exigent de plus en plus des solutions de communication par satellite à bande large et à faible latence pour soutenir l'échange de données en temps réel et les initiatives de transformation numérique. Les systèmes satellitaires traditionnels sont complétés par des constellations d ' objets géocroiseurs en expansion rapide qui améliorent sensiblement la couverture et les performances des utilisateurs mobiles.

Les opérateurs de télécommunications et de satellites investissent de plus en plus dans les réseaux LEO, par exemple dans des constellations mondiales telles que Starlink et OneWeb qui élargissent la couverture des opérations maritimes, aériennes et industrielles à distance, permettant ainsi une connectivité à grande vitesse dans les régions précédemment mal desservies. Dans le transport commercial, les camions connectés et les flottes logistiques adoptent des solutions satcom pour l'optimisation des routes, le suivi des flottes et la maintenance prédictive.

De plus, les progrès réalisés dans la technologie des antennes à tirage progressif, l'optimisation du réseau basé sur l'IA et l'intégration hybride terre-satellite améliorent l'efficacité du système et réduisent la complexité opérationnelle. Les programmes de déploiement à grande échelle de 2025 dans les secteurs maritime et aérien de l'Amérique du Nord et de l'Europe ont signalé des améliorations de la disponibilité de la connectivité dépassant 95 à 99 % sur les routes transocéaniques utilisant des architectures satellitaires multi orbites.

Satcom en mouvement Portée du marché

Le marché est segmenté sur la base de la plate-forme, bande de fréquences, composant, application et utilisateur final

- ParPlateforme

Sur la base de la plate-forme, le satcom sur le marché mobile est segmenté en Land, Airborne et Maritime. En 2025, le segment du Land détenait la plus grande part du marché, soit environ 41,6 %, en raison du déploiement croissant de systèmes de communication par satellite dans les véhicules militaires, les flottes de logistique commerciale et les systèmes de transport autonomes connectés. La demande croissante pour la navigation en temps réel, la coordination de la flotte et la communication sécurisée pour la défense renforce encore l'adoption sur les plateformes de mobilité terrestres. L'intégration croissante des terminaux satcom dans les véhicules blindés, les systèmes de transport en commun et les flottes de camionnage long-courrier soutient également la domination du segment. La numérisation croissante des réseaux de transport et le besoin croissant de connectivité ininterrompue dans les terrains éloignés stimulent encore la demande.

Le segment maritime devrait enregistrer la croissance la plus rapide à un TCAC de 9,4 % de 2026 à 2033, en raison de l'expansion des activités maritimes mondiales, de l'augmentation de la demande de surveillance en temps réel des navires et de l'adoption croissante de technologies maritimes et autonomes. L'utilisation croissante de la connectivité par satellite pour l'optimisation des routes, le suivi du fret et les opérations en mer accélère l'expansion du segment. L'augmentation des activités d'exploration pétrolière et gazière en mer et l'expansion des routes commerciales mondiales favorisent l'adoption. La hausse de la demande de services de connectivité pour le bien-être de l'équipage et d'Internet haut débit en mer contribue également à la croissance.

- Par bande de fréquences

Sur la base de la bande de fréquences, le marché est segmenté en Ku Band, Ka Band, X Band, L Band, C Band et autres. En 2025, le segment de la bande Ku détenait la plus grande part de revenus du marché, soit environ 34,2 %, en raison de l'utilisation généralisée des services de connectivité aérienne, de communication maritime et de radiodiffusion par satellite en raison de ses performances équilibrées et de sa disponibilité mondiale. Il offre une efficacité de bande passante fiable et une résistance aux intempéries modérée, ce qui le rend adapté aux applications mobiles. L'adoption croissante des systèmes de divertissement en vol et de la large bande maritime appuie davantage la domination. Son infrastructure mature et sa rentabilité renforcent également la pénétration du marché.

Le segment de la bande Ka devrait enregistrer la croissance la plus rapide à un TCAC de 11,2% entre 2026 et 2033, en raison de la demande croissante de services de communication par satellite à haut débit, en particulier dans les applications à forte intensité de bande, comme la connectivité en vol et la transmission de données de défense. L'expansion des réseaux de satellites LEO et HTS accélère encore l'adoption. Le besoin croissant de transfert de données ultra-haute vitesse dans les systèmes autonomes et les applications de surveillance en temps réel contribue également à la demande. L'augmentation des investissements dans les constellations satellitaires de la prochaine génération renforce les perspectives de croissance à long terme.

- Par composante

Sur la base de la composante, le marché est segmenté en Matériel, Logiciel et Services. En 2025, le segment du matériel détenait la plus grande part du marché, soit environ 56,9 %, sous l'effet de la forte demande d'antennes, de terminaux et de modems satellitaires utilisés sur les plates-formes de défense, d'aviation et de mobilité maritime. Le déploiement accru de terminaux mobiles robustes et compacts favorise la croissance. L'innovation continue dans les systèmes d'antennes à tirage progressif améliore les performances des plates-formes mobiles. Le besoin croissant de matériel de communication léger et à haut rendement est également à l'origine de l'adoption.

Le segment des services devrait enregistrer la croissance la plus rapide à un TCAC de 10,6% entre 2026 et 2033, en raison de l'adoption croissante de services de communications par satellite gérés, de solutions d'intégration du réseau et de solutions de maintenance par les entreprises et les utilisateurs gouvernementaux. Les organisations sous-traitent de plus en plus la gestion de la connectivité pour améliorer l'efficacité et réduire la complexité opérationnelle. La demande croissante de modèles de connectivité basés sur l'abonnement renforce encore les revenus des services. L'expansion des fournisseurs mondiaux de services par satellite accélère également la croissance du segment.

- Par demande

Sur la base de l'application, le marché est segmenté en Command & Control (C2), Intelligence, Surveillance & Reconnaissance (ISR), Situational Awareness & Navigation Support, Disaster Response, Remote Operations & Asset Monitoring, et Mobilité Commerciale & Connectivité In-Transit. Le segment Commande et contrôle (C2) détenait la plus grande part de revenus du marché d'environ 27,8 % en 2025 grâce à de solides programmes de modernisation de la défense et au besoin croissant de systèmes de communication sécurisés sur les champs de bataille. Il permet la prise de décisions en temps réel et la coordination entre les unités militaires réparties. La montée des tensions géopolitiques et les programmes de numérisation de la défense soutiennent davantage la demande. L'utilisation croissante des centres de commandement mobiles renforce également l'adoption.

Le segment de la mobilité commerciale et de la connectivité en transit devrait enregistrer la croissance la plus rapide à un TCAC de 10,9% entre 2026 et 2033, en raison de la demande croissante de connectivité à large bande dans les systèmes de transport aérien, maritime et connecté. L'augmentation de la demande de passagers pour un accès ininterrompu à Internet est un facteur de croissance majeur. L'expansion des systèmes de logistique intelligente et de gestion de la flotte favorise l'adoption. La dépendance croissante à l'égard des opérations d'entreprise basées sur le cloud pendant le transit accélère la demande.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en Gouvernement & Défense, entreprises commerciales et organismes d'intervention d'urgence. En 2025, le segment du gouvernement et de la défense détenait la plus grande part des revenus du marché, soit environ 52,3 %, en raison de l'augmentation des programmes de modernisation de la défense, de l'amélioration des communications sur le champ de bataille et du déploiement sécurisé du réseau mobile par satellite. De fortes affectations budgétaires à l'infrastructure de communication militaire appuient davantage la croissance. Le besoin croissant de systèmes de communication chiffrés et résilients conduit également à l'adoption. L'intégration des opérations multidomaines sur les plates-formes terrestres, aériennes et maritimes renforce la domination du segment.

Le segment des entreprises commerciales devrait enregistrer la croissance la plus rapide à un TCAC de 9,8 % entre 2026 et 2033, en raison de l'adoption croissante de la connectivité par satellite dans l'aviation, la logistique maritime et les écosystèmes de transport connectés. L'expansion de la transformation numérique dans l'ensemble des industries repose de plus en plus sur la connectivité continue. La croissance des solutions de logistique et de mobilité intelligente grâce à l'IoT soutient davantage la demande. La demande croissante de couverture mondiale dans les opérations à distance accélère également l'adoption.

Satcom en mouvement marchéAnalyse régionale

Amérique du Nord Satcom on the Moving Market Insight

L'Amérique du Nord a dominé le marché des services satellites en mouvement avec la plus grande part de revenus de 39,8 % en 2025, appuyée par de solides programmes de modernisation des communications de défense, l'adoption de solutions avancées de mobilité par satellite et un déploiement étendu sur les plates-formes militaires aériennes, maritimes et terrestres. La région bénéficie de l'adoption rapide de constellations de satellites LEO, d'infrastructures de communication avancées et d'investissements importants dans des systèmes à large bande mobiles sécurisés. La demande croissante de connectivité en temps réel dans les opérations de défense, l'aviation commerciale et les flottes logistiques renforce encore la croissance du marché aux États-Unis et au Canada.

États-Unis Satcom En mouvement Aperçu du marché

La satcom des États-Unis sur le marché mobile a remporté la plus grande part des revenus en 2025 en Amérique du Nord, grâce à des améliorations à grande échelle des communications de défense, à l'adoption rapide de réseaux satellitaires multi-orbites et à une forte intégration des systèmes mobiles par satellite dans les véhicules militaires, les aéronefs et les flottes navales. La demande croissante de communications sécurisées sur le champ de bataille, de transmissions ISR en temps réel et de plates-formes de défense connectées propulse l'expansion du marché. En outre, le déploiement croissant de services de connectivité en vol et d'opérations maritimes connectées renforce la position du marché américain.

Europe Satcom en mouvement Aperçu du marché

La satcom européenne sur le marché des mouvements devrait connaître le taux de croissance le plus rapide de 2026 à 2033, principalement en raison de l'augmentation des initiatives de modernisation de la défense, de l'expansion de la connectivité de l'aviation commerciale et de l'augmentation des investissements dans les infrastructures de communication maritime. La région s'attache à renforcer les systèmes de communication transfrontaliers sûrs et à améliorer les solutions de mobilité par satellite pour les applications de transport et d'intervention d'urgence. L'adoption croissante de services de connectivité basés sur le LEO et de programmes par satellite soutenus par le gouvernement accélère encore l'expansion du marché.

Royaume-Uni Satcom On The Move Market Insight

La satcom du Royaume-Uni sur le marché des déplacements devrait connaître une forte croissance de 2026 à 2033, grâce à l'augmentation des améliorations des communications de défense, à l'augmentation de la demande de connectivité en vol et à l'expansion des systèmes de communications par satellite maritime. Le secteur de l'aérospatiale et de la défense du pays intègre activement des solutions avancées de satcom pour des communications mobiles sûres et résistantes. En outre, l'adoption croissante de systèmes de transport connectés et de réseaux logistiques intelligents soutient davantage la croissance du marché.

Allemagne Satcom en mouvement Aperçu du marché

La satcom allemande sur le marché des déplacements devrait connaître une croissance régulière de 2026 à 2033, soutenue par l'augmentation des investissements dans les systèmes de communication de défense, les solutions de mobilité industrielle et les applications de connectivité maritime. L'accent mis sur l'innovation technologique et la sécurité des infrastructures de communication stimule l'adoption dans les secteurs public et commercial. L'utilisation croissante des communications par satellite dans les flottes logistiques et les réseaux de transport contribue également à l'expansion du marché.

Asia-Pacific Satcom on the Move Market Insight

La satcom Asie-Pacifique sur le marché mobile devrait connaître le taux de croissance le plus rapide de 2026 à 2033, soutenu par l'expansion rapide des programmes de modernisation de la défense, l'expansion des activités commerciales maritimes et l'adoption croissante de systèmes d'aviation connectés dans des pays comme la Chine, le Japon et l'Inde. La région connaît une forte demande de connectivité mobile par satellite dans les secteurs des transports, de la logistique et des interventions d'urgence. Les initiatives gouvernementales visant à promouvoir la connectivité numérique et l'infrastructure de transport intelligente accélèrent davantage la croissance du marché.

Japon Satcom en mouvement Aperçu du marché

La satcom japonaise sur le marché des mouvements devrait connaître une forte croissance de 2026 à 2033 en raison de l'adoption croissante de technologies de communication de pointe dans les systèmes de défense, les opérations maritimes et l'aviation commerciale. Le pays met l'accent sur les solutions de mobilité de pointe et les infrastructures de communication résilientes aux catastrophes, ce qui stimule la demande de connectivité satellitaire fiable. L'intégration de systèmes satcom avec des plates-formes de transport autonomes et compatibles avec l'IoT favorise l'expansion du marché.

China Satcom en mouvement Aperçu du marché

La satcom chinoise sur le marché mobile a représenté la plus grande part des revenus du marché en Asie-Pacifique en 2025, attribuable à l'expansion rapide des réseaux de communication de défense, à la forte croissance de la logistique maritime et au déploiement croissant de la connectivité par satellite dans les systèmes de transport commerciaux. L'accent mis par le pays sur la construction de constellations satellitaires de pointe et d'infrastructures de mobilité intelligente stimule considérablement l'adoption du marché. La demande croissante de communications en temps réel dans les applications de l'aviation, du transport maritime et de la défense renforce encore la position de la Chine sur le marché.

Satcom en mouvement Part de marché

L'industrie Satcom On The Move est principalement dirigée par des entreprises bien établies, notamment :

- Viasat Inc. (États-Unis)

• Groupe Thales (France)

• L3Harris Technologies, Inc. (États-Unis)

• Collins Aerospace – Raytheon Technologies (États-Unis)

• Honeywell Aerospace (États-Unis)

• Cobham Satcom (Royaume-Uni)

• SES S.A. (Luxembourg)

• Intelsat (États-Unis)

• Groupe Eutelsat (France)

• Hughes Network Systems (États-Unis)

• Inmarsat Global Limited (Royaume-Uni)

• Airbus Défense et Espace (France)

• Réseaux de satellites Gilat (Israël)

• Kratos Defense & Security Solutions (États-Unis)

• KVH Industries, Inc. (États-Unis)

Les derniers développements de Satcom On The Move Market

- En octobre 2025, OneWeb a introduit un terminal d'antenne satellite portable à l'homme léger de 9kg comme un développement visant à renforcer les communications tactiques sur le champ de bataille pour les forces de défense. La solution est conçue pour fournir une connectivité à haute vitesse à faible latence jusqu'à 195 Mbps en utilisant sa constellation satellite LEO. On s'attend à ce qu'il améliore la mobilité, les capacités de déploiement rapide et la sécurité des communications pour le personnel militaire opérant dans des environnements éloignés et hostiles. L'innovation renforce l'adoption de solutions satcom portables et augmente la pression concurrentielle sur le marché des communications de défense en faisant progresser les technologies terminal LEO miniaturisées

- En septembre 2025, Orbit Communication Systems a lancé le terminal MPT30Ka Satcom On-The-Move en tant qu'innovation de produit conçue pour les applications de véhicules militaires compacts et de déploiement maritime. Le terminal prend en charge la connectivité multi-orbite à travers les réseaux GEO, MEO, HEO et LEO, permettant une communication ininterrompue dans divers environnements opérationnels. Il devrait améliorer la souplesse de la mission, améliorer la fiabilité des données et appuyer les opérations de commandement et de contrôle en temps réel. Le développement renforce la demande pour des systèmes de satcom multi-orbites interopérables et accélère la modernisation des infrastructures de communication de mobilité de défense

- En juillet 2025, Station Satcom a conclu un partenariat stratégique avec Eutelsat dans le cadre d'une initiative de collaboration visant à intégrer les services par satellite LEO d'OneWeb dans son portefeuille de connectivité maritime. Ce développement est axé sur la fourniture de solutions hybrides de communication par satellite pour le transport maritime mondial et les opérations offshore. Il devrait améliorer la couverture à large bande des routes océaniques, améliorer l'efficacité du suivi des navires et appuyer les systèmes de gestion en temps réel de la flotte. Le partenariat contribue à accélérer l'adoption de la connectivité maritime LEO et renforce les offres de services hybrides satcom sur le marché mondial

- En juillet 2024, l'agence française d'approvisionnement en défense a attribué un contrat à Thales en tant qu'initiative d'approvisionnement pour 30 terminaux au sol Syracuse IV SATCOM dans le cadre du programme Neptune pour le déploiement de véhicules blindés. Les systèmes sont destinés à élargir les nœuds de communication sécurisés sur le champ de bataille pour l'armée française. Le déploiement devrait améliorer la coordination tactique, améliorer le partage des données en temps réel et renforcer la résilience opérationnelle dans les missions de défense. Ce développement renforce la demande d'infrastructures avancées de satcom militaire et soutient la modernisation des systèmes européens de communication de défense

- En mai 2024, Airbus a effectué une démonstration technologique dans le cadre d'une initiative de développement visant à mettre en évidence la communication par satellite à faible latence en utilisant la constellation OneWebs LEO sur un véhicule en mouvement en Finlande. L'essai a validé la connectivité stable pour les utilisateurs gouvernementaux et les entreprises opérant dans des régions éloignées et limitées par l'infrastructure. On s'attend à ce qu'il améliore la confiance dans les solutions de mobilité basées sur le LEO et favorise une adoption plus large dans les applications de défense et d'intervention d'urgence. La démonstration renforce la validation du marché pour la prochaine génération de satcom sur les technologies de déplacement et accélère l'intégration des réseaux LEO dans les écosystèmes de communication mobile

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.