Global Satellite Ground Station Market

Taille du marché en milliards USD

TCAC :

%

USD

50.94 Billion

USD

144.82 Billion

2025

2033

USD

50.94 Billion

USD

144.82 Billion

2025

2033

| 2026 –2033 | |

| USD 50.94 Billion | |

| USD 144.82 Billion | |

| % | |

|

Segmentation du marché mondial des stations au sol par l'offre (logiciel, et station au sol comme service [GSaaS]), sous-segment matériel (systèmes d'antenne, matériel de suivi, récepteurs et émetteurs, terminal de station au sol, etc.), fonction (télémétrie, suivi et commande (TT&C), réception et traitement des données, communication et gestion et intégration des réseaux), bande de fréquences (bande C, bande Ku, bande Ka, bande S/bande X, autres), orbite (LEO, MEO et GEO), application (communication, observation de la Terre, navigation et positionnement, renseignement militaire, recherche scientifique et exploration spatiale), plate-forme (fichier, transportable et mobile), utilisateur final (commercial, gouvernement et défense)- tendances et prévisions de l'industrie jusqu'en 2033

Taille du marché des stations au sol par satellite

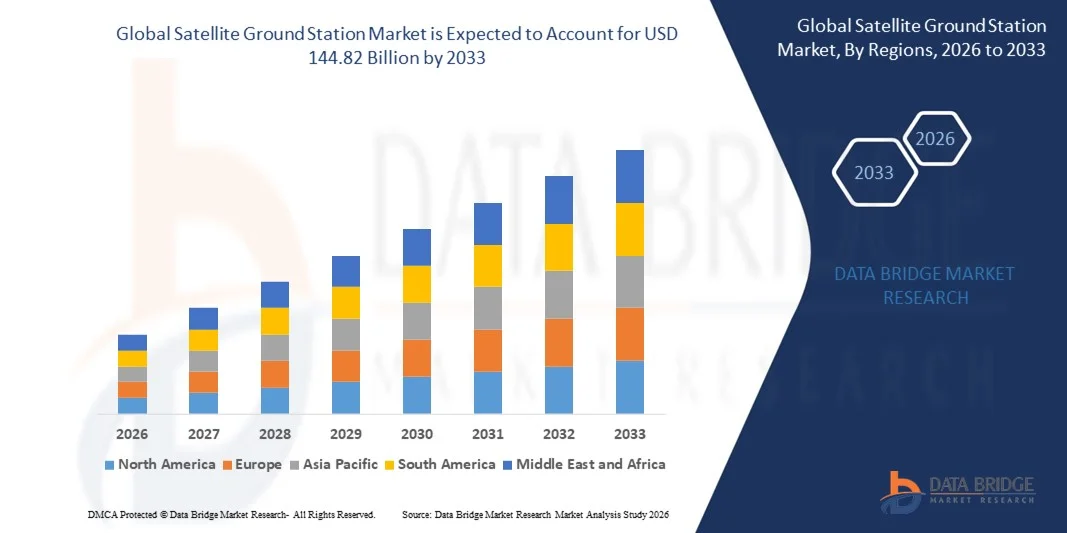

- La taille du marché mondial des stations au sol par satellite a été évaluée à50,94 milliards de dollars en 2025et devrait atteindre144,82 milliards de dollars en 2033, à unTCAC de 13,95 %pendant la période de prévision

- La croissance du marché est largement alimentée par le déploiement croissant de satellites LEO, MEO et GEO pour les applications de communication, de navigation et d'observation de la Terre

- La demande croissante de transmission de données à grande vitesse, de services Internet par satellite et de connectivité à large bande favorise l'expansion du marché

Analyse du marché des stations au sol par satellite

- Le marché est témoin de l'adoption croissante de stations au sol à distance et automatisées, permettant la surveillance et le traitement des données par satellite en temps réel

- Une collaboration accrue entre les opérateurs de satellites, les fournisseurs de télécommunications et les organisations de défense favorise l'expansion des réseaux de stations au sol

- L'Amérique du Nord a dominé le marché des stations au sol par satellite avec la plus grande part des revenus de 38,5 % en 2025, grâce à des investissements gouvernementaux importants, à la croissance du déploiement de satellites commerciaux et à l'adoption d'infrastructures au sol de pointe.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé du monde.Station terrestre par satellitemarché, alimenté par l'urbanisation rapide, l'augmentation des investissements dans les programmes d'observation de la Terre et à large bande par satellite, et l'expansion de l'infrastructure des stations terrestres commerciales dans des pays comme la Chine, le Japon et l'Inde

- En 2025, le segment de Hardware détenait la plus grande part du marché, en raison de la forte demande d'infrastructures au sol robustes et fiables, capables de soutenir diverses missions par satellite. Les solutions matérielles fournissent des composants essentiels pour la communication, la réception des données et le suivi par satellite, ce qui les rend indispensables pour les applications commerciales et gouvernementales. Ces systèmes sont essentiels pour assurer une connectivité sans interruption par satellite et maintenir l'intégrité des transmissions de données à grande vitesse. L'augmentation du nombre de lancements de satellites et la dépendance croissante à l'égard des réseaux de satellites dans toutes les industries renforcent encore la demande de solutions matérielles

Portée du rapport et segmentation du marché des stations au sol par satellite

| Attributs | Station au sol par satellite Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Tendances du marché des stations au sol par satellite

L'adoption croissante des services de communication et de données par satellite

- La demande croissante de communications fiables et à grande vitesse par satellite façonne de façon significative le marché des stations au sol des satellites, alors que les gouvernements, les entreprises et les fournisseurs de télécommunications cherchent des infrastructures au sol de pointe pour soutenir l'expansion des réseaux par satellite. Les stations au sol gagnent en traction en raison de leur capacité à gérer des données à volume élevé, à permettre la surveillance à distance et à améliorer la connectivité sans compromettre la qualité du service. Cette tendance accélère le déploiement des applications de télécommunications, de défense et d'exploration spatiale, encourageant les fabricants à innover avec des solutions évolutives

- L'utilisation croissante des services d'observation de la Terre, d'imagerie par satellite et de navigation a encore accru le besoin de stations terrestres avancées. Les industries comme l'agriculture, les prévisions météorologiques, la gestion des catastrophes et les transports dépendent de plus en plus de données satellitaires précises, ce qui entraîne des investissements dans des antennes à haute performance, des systèmes de suivi et des technologies de traitement des données en temps réel.

- La durabilité et l'efficacité énergétique influent sur les activités des stations au sol, les fournisseurs se concentrant sur les solutions à faible puissance, le refroidissement écologique et la gestion optimisée des ressources. Ces facteurs améliorent la fiabilité opérationnelle, réduisent l'impact environnemental et améliorent la rentabilité pour les exploitants de services

- Par exemple, en 2024, SES au Luxembourg et Intelsat aux États-Unis ont élargi leurs réseaux de stations au sol en intégrant des systèmes avancés de télémétrie, de suivi et de contrôle (TT&C). Ces déploiements ont été introduits pour répondre aux besoins croissants des entreprises et des gouvernements en matière de communication par satellite, tout en permettant un transfert plus rapide des données et une meilleure connectivité dans plusieurs régions.

- Bien que la demande de stations au sol par satellite augmente, l'expansion soutenue du marché dépend de la recherche-développement continue, d'une infrastructure rentable et de l'intégration aux nouvelles constellations de satellites. Les fournisseurs se concentrent également sur l'amélioration de l'évolutivité, de la cybersécurité et de l'efficacité opérationnelle afin d'assurer des performances fiables et l'adoption à long terme

Dynamique du marché des stations au sol par satellite

Chauffeur

Expansion des applications satellitaires

- La dépendance croissante à l'égard du haut débit par satellite, de la connectivité IoT et de la télédétection est un moteur important pour le marché des stations au sol. Les organisations déploient des stations au sol pour appuyer la communication avec les satellites Low Earth Orbit (LEO), Medium Earth Orbit (MEO) et Geostationary (GEO), assurant ainsi une gestion efficace des données et une couverture du réseau

- La croissance des initiatives gouvernementales et commerciales en matière d'exploration spatiale, d'imagerie satellitaire et d'observation de la Terre alimente la croissance du marché. Les stations au sol aident à surveiller la santé des satellites, à traiter les données à haute résolution et à appuyer la prise de décisions critiques en matière de défense, de recherche et de surveillance de l'environnement.

- Les fournisseurs améliorent activement les capacités des stations au sol avec l'automatisation, l'intégration du cloud et l'analyse des données basées sur l'IA. Ces efforts sont motivés par la demande de données en temps réel, la réduction des coûts opérationnels et l'amélioration de la précision des communications par satellite.

- Par exemple, en 2023, Viasat aux États-Unis et Kratos Defense & Security Solutions au Royaume-Uni ont signalé des améliorations à leurs réseaux de stations au sol, y compris des systèmes de télémétrie automatisés et des antennes à haut débit. Cette expansion a permis d'améliorer l'efficacité opérationnelle, d'accélérer la transmission des données et d'améliorer la connectivité des utilisateurs commerciaux et gouvernementaux.

- Bien que la croissance des applications par satellite favorise l'expansion du marché, l'adoption dépend de l'investissement dans l'infrastructure, de la disponibilité du spectre de fréquences et de l'intégration technologique. L'investissement dans les antennes de grande capacité, les systèmes de contrôle automatisé et les protocoles de communication sécurisés est essentiel pour répondre à la demande mondiale et maintenir un avantage concurrentiel

Restriction/Défi

Coût élevé de l'infrastructure et exigences d'intégration complexes

- Les dépenses importantes en capital nécessaires à la construction et à l'entretien des stations au sol par satellite demeurent un défi majeur, limitant l'adoption parmi les petites entreprises et les marchés émergents. Les coûts élevés comprennent les antennes, les systèmes de suivi, les unités de traitement des données et l'infrastructure de communication sécurisée

- La complexité de l'intégration avec de multiples constellations satellitaires, des bandes de fréquences variables et des systèmes existants pose des défis opérationnels. Assurer la compatibilité et l'échange de données sans faille exige une ingénierie avancée, une expertise spécialisée et une maintenance continue

- Les questions de conformité réglementaire et d'attribution du spectre limitent davantage le déploiement rapide. Les exploitants de stations au sol doivent respecter les règlements locaux et internationaux régissant la communication par satellite, la sécurité des données et la gestion des interférences

- Par exemple, en 2024, les exploitants du Brésil et de l'Afrique du Sud ont signalé des retards dans la mise en service des stations au sol en raison des coûts d'installation élevés, des problèmes de délivrance de licences et des obstacles à l'intégration des nouveaux réseaux de satellites LEO. Ces problèmes ont eu une incidence sur le déploiement des services et sur l'évolutivité opérationnelle limitée.

- Pour surmonter ces défis, il faudra une infrastructure rentable, des protocoles normalisés et des efforts de collaboration avec les exploitants de satellites, les fournisseurs de télécommunications et les organismes de réglementation. La R-D ciblée, la conception de stations modulaires et l'automatisation améliorée peuvent aider à libérer le potentiel de croissance à long terme du marché mondial des stations au sol par satellite tout en améliorant l'efficacité opérationnelle et en réduisant le temps de déploiement

Portée du marché des stations au sol par satellite

Le marché est segmenté sur la base de l'offre, sous-segment matériel, fonction, bande de fréquence, orbite, application, plate-forme, et l'utilisateur final.

- En offrant

Sur la base de l'offre, le marché mondial des stations au sol par satellite est segmenté en matériel, logiciels et station au sol en tant que service (GSaaS). En 2025, le segment de Hardware détenait la plus grande part du marché, en raison de la forte demande d'infrastructures au sol robustes et fiables, capables de soutenir diverses missions par satellite. Les solutions matérielles fournissent des composants essentiels pour la communication, la réception des données et le suivi par satellite, ce qui les rend indispensables pour les applications commerciales et gouvernementales. Ces systèmes sont essentiels pour assurer une connectivité sans interruption par satellite et maintenir l'intégrité des transmissions de données à grande vitesse. L'augmentation des lancements de satellites et la dépendance croissante à l'égard des réseaux de satellites dans toutes les industries renforcent encore la demande de solutions matérielles.

Le segment GSaaS devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, en raison de l'adoption croissante de solutions basées sur le cloud et de la nécessité de services de station au sol flexibles, évolutifs et rentables. GSaaS permet aux opérateurs d'accéder à la connectivité par satellite sans avoir besoin d'investissements initiaux importants dans l'infrastructure physique, ce qui la rend particulièrement attrayante pour les startups, les petites entreprises et les nouveaux programmes spatiaux. Le modèle prend en charge l'accès à la carte ou par abonnement, ce qui contribue à réduire les coûts opérationnels. La croissance rapide des constellations de satellites LEO et la demande croissante de données en temps réel stimulent également l'adoption de GSaaS.

- Par sous-segment matériel

Sur la base du sous-segment de matériel, le marché est classé en systèmes d'antennes, matériel de suivi, récepteurs et émetteurs, terminal de station au sol, et autres. Antenna Systems détenait la plus grande part de marché en 2025, en raison de leur rôle essentiel dans la transmission et la réception de signaux de haute précision pour diverses opérations par satellite. Ces systèmes sont conçus pour traiter les bandes à haute fréquence et les gros débits de données tout en minimisant la perte de signal. Les progrès continus dans les antennes à arrachage progressif et les technologies de formation de faisceaux adaptatifs améliorent encore leur performance. L'intégration de systèmes d'antennes avec des systèmes automatisés de suivi et de contrôle assure des opérations sans faille dans plusieurs missions satellites.

Le sous-segment des récepteurs et des émetteurs devrait croître au niveau le plus élevé du TCAC en 2026-2033, en raison des progrès réalisés dans la transmission de données à grande vitesse et de l'exigence croissante de canaux de communication fiables et à large bande pour les constellations de satellites LEO et MEO. Ces composants permettent un décodage précis des signaux et une communication robuste entre les liaisons ascendantes et descendantes pour les satellites commerciaux, gouvernementaux et de défense. L'adoption croissante de récepteurs multibandes et de logiciels définis améliore la flexibilité opérationnelle. La demande croissante d'applications à large bande par satellite et d'applications IoT est également un facteur clé de croissance de ce sous-segment.

- Par fonction

En fonction de la fonction, le marché est segmenté en Télémétrie, Suivi et Commande (TT&C), Réception et traitement des données, Communication et Backhaul, et Gestion et Intégration de Réseau. TT&C détenait la plus grande part de marché en 2025, car elle est fondamentale pour surveiller la santé des satellites et maintenir l'efficacité opérationnelle. Cette fonction assure un contrôle précis des trajectoires satellitaires, de la sécurité opérationnelle et de la continuité des missions. Les stations au sol fournissant des services de TT et C sont essentielles pour les satellites commerciaux et gouvernementaux. Le déploiement croissant de satellites dans les orbites LEO, MEO et GEO entraîne le besoin de capacités TT&C robustes. L'intégration à un logiciel avancé pour la détection des anomalies et la maintenance prédictive améliore la fiabilité opérationnelle.

La réception et le traitement des données devraient enregistrer la croissance la plus rapide de 2026 à 2033, en raison de l'essor des missions d'observation de la Terre, des satellites de recherche scientifique et des services d'imagerie à haute résolution qui nécessitent un traitement rapide et précis de grands volumes de données satellitaires. Les algorithmes avancés de correction d'image, de compression de données et d'analyse en temps réel améliorent la qualité de l'information fournie aux utilisateurs finaux. La demande de données prêtes à l'analyse dans des applications telles que la surveillance du climat, l'agriculture et l'urbanisme augmente. L'augmentation des investissements dans les plateformes de traitement de l'IA accélère encore la croissance de cette fonction.

- Par bande de fréquences

Sur la base de la bande de fréquences, le marché est classé en bande C, bande Ku, bande Ka, bande S/band X, et autres. Le segment de la bande Ka a dirigé le marché en 2025 en raison de sa capacité à soutenir les communications par satellite à haut débit et les services à large bande. Les fréquences des bandes Ka offrent des taux de transfert de données plus rapides et des latences plus faibles que les bandes traditionnelles, ce qui les rend adaptées aux réseaux satellites de nouvelle génération. L'adoption croissante de satellites à large bande et de satellites d'observation de la Terre à haute résolution stimule la croissance du marché. Les progrès technologiques dans la modulation adaptative et les émetteurs-récepteurs à haut rendement améliorent encore la performance de la bande Ka.

Le segment de la bande Ku devrait connaître une croissance importante en 2026-2033, alimenté par son utilisation généralisée dans les services de radiodiffusion directe (SRD), les réseaux VSAT et les réseaux régionaux de communications par satellite. Ku Band prend en charge la transmission vidéo, vocale et de données fiables sur de longues distances. La croissance des marchés émergents et la demande croissante des consommateurs pour la télévision par satellite et la connectivité Internet contribuent à son adoption. La compatibilité de la bande avec les petites stations terrestres transportables la rend attrayante pour les opérateurs commerciaux. Le développement continu de systèmes à double bande et multibandes renforce encore le segment de la bande Ku.

- Par Orbit

Basé sur orbite, le marché est segmenté en LEO, MEO et GEO. Les satellites GEO ont dominé le marché en 2025 en raison de leur vaste zone de couverture et de leur utilisation établie dans les services de communication et de navigation. L'orbite GEO permet une couverture constante sur une région fixe, ce qui la rend idéale pour la radiodiffusion, la navigation et les applications météorologiques. Une infrastructure à grande échelle et des réseaux terrestres établis soutiennent les opérations par satellite GEO. L'adoption croissante de réseaux hybrides combinant les satellites GEO et non GEO améliore la qualité et la couverture du service. Les satellites GEO restent essentiels pour une connectivité mondiale fiable et à long terme.

Les satellites LEO devraient enregistrer la croissance la plus rapide entre 2026 et 2033, en raison de l'augmentation des méga-constellations offrant une connectivité Internet à large bande et IoT dans les régions éloignées et mal desservies. Les satellites LEO offrent des avantages de communication à faible latence, de débit élevé et de déploiement évolutif. La croissance des opérateurs de satellites privés et la demande croissante de couverture mondiale de l'internet accélèrent l'adoption de LEO. Les satellites miniaturisés et les technologies de lancement rentables soutiennent cette tendance. L'intégration avec les plateformes GSaaS améliore l'accessibilité pour les applications commerciales et de défense.

- Par demande

Sur la base de l'application, le marché est divisé en Communication, Observation de la Terre, Navigation & Positionnement, Militaire & Intelligence, Recherche scientifique et Exploration spatiale. Les applications de communication détenaient la plus grande part en 2025, soutenue par la demande croissante de connectivité à large bande et de services de relais de données. Les stations au sol jouent un rôle crucial dans le soutien aux satellites de télécommunication et aux réseaux de données. L'expansion des services Internet mondiaux, la connectivité du cloud et la diffusion des médias stimulent encore la demande. La nécessité d'une transmission ininterrompue et de qualité des données sous-tend la croissance des stations au sol axées sur la communication.

L'observation de la Terre devrait connaître le taux de croissance le plus élevé au cours de la période de prévision, alimenté par l'augmentation des besoins en matière de surveillance du climat, de gestion des catastrophes, d'analyse agricole et d'urbanisme. Les satellites d'imagerie à haute résolution génèrent des volumes de données énormes qui nécessitent des capacités de réception et de traitement avancées. Les gouvernements, les instituts de recherche et les entreprises commerciales s'appuient de plus en plus sur les données d'observation de la Terre pour prendre des décisions stratégiques. L'accent croissant mis sur la durabilité environnementale et la gestion des ressources stimule également le marché. L'intégration de l'IA et de l'apprentissage automatique dans l'analyse des données accroît l'utilité des applications d'observation de la Terre.

- Par plateforme

Basé sur la plateforme, le marché est segmenté en Fixe, Transportable et Mobile. Les stations au sol fixes détenaient la plus grande part en 2025, puisqu'elles fournissent une infrastructure stable et performante pour les opérations satellitaires à long terme. Ces stations offrent une fiabilité élevée, une connectivité robuste et la capacité de traiter de grands volumes de données. Les programmes gouvernementaux et commerciaux par satellite à long terme reposent sur des plateformes fixes pour la surveillance continue. Les capacités avancées d'automatisation et de télécommande augmentent l'efficacité opérationnelle. Les plates-formes fixes sont également essentielles pour soutenir les réseaux satellitaires multi-orbites et les communications à haut débit.

Les plates-formes transportables et mobiles devraient passer rapidement de 2026 à 2033, en raison de la nécessité de déployer des stations au sol dans des endroits éloignés, des opérations sur le terrain et des missions de défense. Ces stations offrent une flexibilité pour les configurations temporaires, le déploiement rapide et les opérations spécifiques à la mission. Ils sont particulièrement utiles pour les interventions en cas de catastrophe, les exercices militaires et les missions satellitaires expérimentales. Des conceptions compactes, légères et économes en énergie améliorent leur convivialité dans des environnements difficiles. L'intérêt croissant pour les solutions GSaaS portables soutient également leur adoption.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est classé en Commercial, Gouvernement et Défense. Les organismes gouvernementaux détiennent la plus grande part des revenus en 2025, en raison d'investissements considérables dans les programmes nationaux de satellites, les systèmes de navigation et les initiatives de recherche scientifique. Les programmes par satellite soutenus par le gouvernement assurent la sécurité nationale, la surveillance de l'environnement et l'exploration spatiale. Les investissements dans les infrastructures, la R-D et les systèmes terrestres avancés renforcent la domination du marché. La collaboration avec les acteurs privés et les agences spatiales internationales renforce encore les capacités. Le soutien réglementaire et le financement encouragent également les projets dirigés par le gouvernement.

Le segment commercial devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de l'expansion des exploitants privés de satellites, de l'augmentation des démarrages spatiaux et de l'adoption croissante de GSaaS pour des opérations par satellite rentables. Les utilisateurs commerciaux ont besoin de solutions au sol évolutives, flexibles et efficaces pour gérer les flottes de satellites et les services de données. La croissance du haut débit par satellite, de la connectivité IoT et des services d'observation de la Terre contribue à la demande du marché. Les partenariats avec les fournisseurs de services en nuage et les innovations technologiques améliorent l'efficacité opérationnelle. La croissance de l'activité entrepreneuriale dans le domaine des technologies spatiales favorise l'adoption commerciale.

Analyse régionale du marché des stations au sol par satellite

- L'Amérique du Nord a dominé le marché des stations au sol par satellite avec la plus grande part des revenus de 38,5 % en 2025, grâce à des investissements gouvernementaux importants, à la croissance du déploiement de satellites commerciaux et à l'adoption d'infrastructures au sol de pointe.

- La région met l'accent sur les programmes spatiaux, les initiatives à large bande par satellite et les réseaux de communication de défense.

- Une expertise technologique élevée, des cadres réglementaires favorables et la présence de grandes entreprises aérospatiales contribuent encore à la domination du marché

Aperçu du marché américain de la station au sol par satellite

Le marché américain des stations au sol par satellite a enregistré la plus grande part de revenus en 2025 en Amérique du Nord, grâce à l'expansion rapide des exploitants de satellites commerciaux et des missions spatiales financées par le gouvernement. Le déploiement accru des satellites LEO et GEO, associé à la demande de réception de données à grande vitesse et de services au sol basés sur le cloud, soutient la croissance du marché. L'adoption de GSaaS et de plateformes matérielles avancées pour la télémétrie, le suivi et la commande (TT&C) gagne en traction. De plus, les opérateurs américains intègrent de plus en plus l'automatisation, l'analyse par l'IA et les solutions compatibles avec l'IoT pour améliorer l'efficacité des stations au sol.

Perspectives du marché des stations au sol par satellite en Europe

Le marché européen des stations au sol devrait connaître le taux de croissance le plus rapide de 2026 à 2033, grâce à des investissements stratégiques dans les programmes d'observation de la Terre, les systèmes de navigation et la recherche spatiale. Des réglementations strictes et l'accent mis sur l'innovation technologique encouragent l'adoption d'infrastructures terrestres de pointe. Les pays européens déploient des stations terrestres mobiles et transportables pour soutenir les missions scientifiques et les opérations de défense. L'intégration des plateformes GSaaS et des capacités de bande Ka et Ku à haut débit accélère encore la croissance du marché.

Aperçu du marché des stations au sol par satellite au Royaume-Uni

Le marché des stations au sol par satellite au Royaume-Uni devrait connaître une croissance rapide de 2026 à 2033, alimentée par l'augmentation des lancements de satellites commerciaux et des initiatives spatiales appuyées par le gouvernement. La demande croissante de solutions de stations au sol sûres et évolutives pour la télémétrie, la réception des données et la communication par satellite conduit à l'adoption. L'écosystème solide de fabrication de satellites du pays, combiné à des investissements dans les réseaux de satellites LEO et GEO, soutient la croissance. En outre, l'accent mis sur les plateformes de stations au sol hybrides et les solutions GSaaS basées sur le cloud renforce les perspectives du marché.

Allemagne Station au sol par satellite Aperçu du marché

Le marché allemand des stations au sol par satellite devrait connaître une croissance importante de 2026 à 2033, grâce aux progrès technologiques dans les systèmes d'antenne, les équipements de suivi et les récepteurs/transmetteurs. L'accent mis sur les solutions de précision, d'automatisation et d'écoefficacité stimule le déploiement de stations au sol fixes et transportables. Le rôle stratégique de l'Allemagne dans les programmes spatiaux européens et les initiatives privées par satellite contribue à l'expansion du marché. L'intégration avec les appareils IoT et les plateformes de traitement de données compatibles avec l'IA améliore encore l'efficacité opérationnelle et la fiabilité du service.

Aperçu du marché des stations au sol pour l'Asie et le Pacifique

Le marché des stations au sol pour l'Asie et le Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de l'augmentation des lancements de satellites, de l'urbanisation rapide et de la croissance des programmes spatiaux commerciaux dans des pays comme la Chine, le Japon et l'Inde. Les initiatives gouvernementales visant à promouvoir l'infrastructure numérique et la connectivité spatiale appuient l'adoption du marché. La région bénéficie également d'une fabrication rentable du matériel des stations au sol, rendant les solutions plus accessibles. L'augmentation de la demande pour les services d'observation, de communication et de navigation de la Terre stimule l'expansion du marché dans les applications commerciales et de défense.

Japan Satellite Ground Station Market Insight

Le marché japonais des stations au sol devrait connaître une forte croissance de 2026 à 2033 en raison de la forte pénétration technologique, de l'urbanisation et de l'adoption de réseaux satellitaires avancés. Le pays accorde la priorité à des systèmes de télémétrie, de suivi et de communication sûrs et fiables pour les opérations commerciales et scientifiques par satellite. L'intégration avec les plates-formes de traitement de données à grande vitesse, les systèmes de communication Ka/Ku et GSaaS permet l'adoption du marché. Le Japon met l'accent sur l'exploration spatiale, les villes intelligentes et les services par satellite compatibles avec l'IoT.

China Satellite Ground Station Aperçu du marché

En 2025, le marché chinois des stations au sol par satellite représentait la plus grande part des revenus en Asie-Pacifique, attribuable au déploiement rapide des satellites, aux investissements publics dans l'infrastructure spatiale et à la croissance des exploitants privés de satellites. L'expansion de la large bande par satellite, l'observation de la Terre et les programmes de navigation stimulent la demande de stations au sol fixes et mobiles. Les solutions matérielles abordables et l'adoption croissante de GSaaS augmentent l'accessibilité pour les utilisateurs commerciaux. En outre, l'accent stratégique mis par la Chine sur les réseaux de bande Ka/Ku à haut débit et les capacités avancées de traitement des données renforce sa position de premier marché dans la région.

Part du marché des stations au sol par satellite

L'industrie des stations au sol par satellite est principalement dirigée par des entreprises bien établies, notamment :

- SES S.A. (Luxembourg)

- Intelsat S.A. (États-Unis)

- Eutelsat Communications (France)

- Télésat (Canada)

- Viasat, Inc. (États-Unis)

- Inmarsat Plc (Royaume-Uni)

- Réseaux de satellites Gilat (Israël)

- Comtech Telecommunications Corp. (États-Unis)

- L3Harris Technologies, Inc. (États-Unis)

- Kratos Defense & Security Solutions, Inc. (États-Unis)

- Airbus Défense et Espace (France)

- General Dynamics Mission Systems, Inc. (États-Unis)

- Kongsberg Satellite Services AS (KSAT) (Norvège)

- Thales Alenia Space (France)

- IPC Satcom & Antenna Technologies (États-Unis)

Derniers développements sur le marché mondial des stations au sol par satellite

- En mai 2025, la U.S. Space Force a octroyé un contrat de 17,6 millions de dollars à des sociétés de défense du Colorado Boecore (qui opèrent sous le nom d'Auria) et Sphinx Defense pour développer le Joint Antenna Marketplace (JAM), un marché prototype basé sur le cloud pour les ressources d'antenne. Cette initiative vise à rationaliser l'approvisionnement en communications par satellite et à accroître la flexibilité opérationnelle, ce qui pourrait accélérer l'adoption de solutions de stations au sol compatibles avec le cloud dans les secteurs de la défense et du commerce.

- En mai 2025, Télésat a annoncé un partenariat pour la construction et la gestion d'un réseau global de stations au sol d'une valeur pouvant atteindre 1 milliard de dollars des États-Unis, soutenant sa constellation de satellites LEO Lightspeed. Le réseau devrait améliorer la connectivité mondiale, réduire la latence et renforcer la position concurrentielle de Télésat dans le marché du haut débit du LEO, ce qui stimulera la demande d'infrastructures terrestres évolutives

- En juillet 2025, Kongsberg Satellite Services (KSAT) a élargi sa collaboration avec Amazon Web Services (AWS) en intégrant les capacités de la station terrestre AWS dans ses offres commerciales. Cela permet aux clients d'accéder plus rapidement et plus efficacement aux données satellitaires via l'infrastructure cloud, d'améliorer la flexibilité du service et de stimuler l'adoption de GSaaS sur les marchés commerciaux

- En juillet 2024, Dhruva Space, Hyderabad, a reçu de l'IN-SPACe l'autorisation d'offrir la Station terrestre comme service (GSaaS), permettant aux clients commerciaux d'accéder à la connectivité par satellite sans investir dans l'infrastructure physique. Ce mouvement renforce l'écosystème de la station terrestre commerciale de l'Inde et soutient la croissance des opérations privées par satellite

- En mai 2024, KSAT Inc., une filiale de Kongsberg Satellite Services, a annoncé une étude avec la NOAA afin d'évaluer les architectures du réseau terrestre satellite de nouvelle génération, y compris les antennes réseau progressives, les API, la virtualisation et les améliorations du traitement des données. La recherche vise à améliorer l'efficacité et la fiabilité du réseau, à stimuler l'innovation dans les technologies avancées des stations au sol

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.