Global School Bus Market

Taille du marché en milliards USD

TCAC :

%

USD

1.34 Billion

USD

1.82 Billion

2024

2032

USD

1.34 Billion

USD

1.82 Billion

2024

2032

| 2025 –2032 | |

| USD 1.34 Billion | |

| USD 1.82 Billion | |

| % | |

|

Segmentation du marché mondial des autobus scolaires, par type de groupe motopropulseur (ICE et électrique), type (type A, type B, type C et type D) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des autobus scolaires

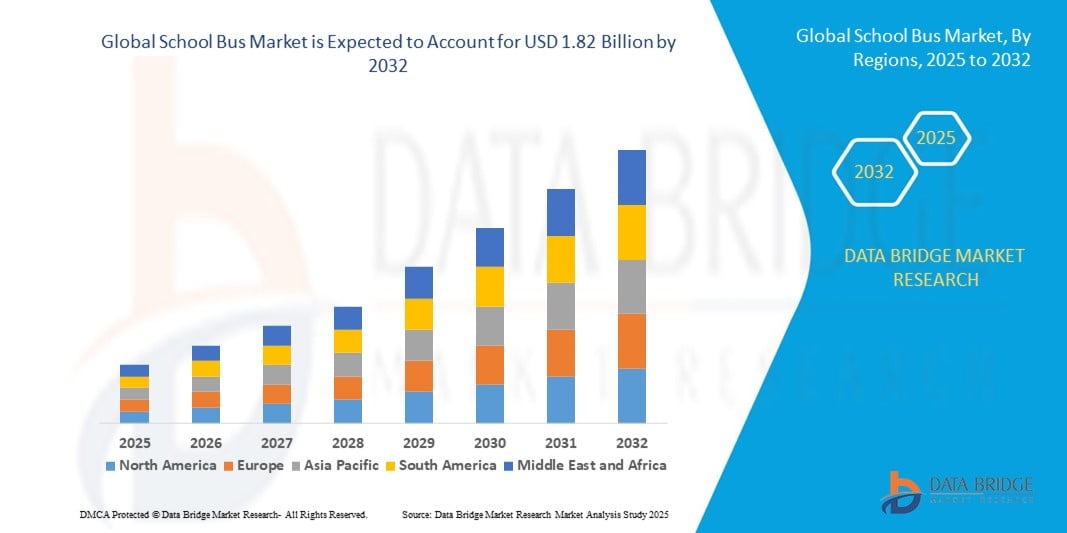

- La taille du marché mondial des autobus scolaires était évaluée à 1,34 milliard USD en 2024 et devrait atteindre 1,82 milliard USD d'ici 2032 , à un TCAC de 3,96 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de transports scolaires sûrs et fiables, conjuguée aux initiatives gouvernementales visant à moderniser les flottes de véhicules dotés de systèmes de sécurité avancés et conformes aux normes d'émissions. L'importance croissante accordée à la sécurité, au confort et au développement durable des élèves incite les districts scolaires et les exploitants à adopter des autobus scolaires modernes, dotés de fonctionnalités améliorées et de motorisations plus propres.

- Par ailleurs, l'accélération de l'électrification, soutenue par les subventions gouvernementales, les objectifs de réduction des émissions et les investissements dans les infrastructures de recharge, favorise une forte adoption des bus scolaires électriques. Ces facteurs convergents accélèrent le renouvellement des flottes et renforcent considérablement la croissance globale du secteur des bus scolaires.

Analyse du marché des autobus scolaires

- Les bus scolaires sont des véhicules spécialement conçus pour transporter les élèves entre le domicile et l'école en toute sécurité. Leurs configurations vont des modèles diesel classiques aux bus électriques de pointe. Ils intègrent de nombreux dispositifs de sécurité, tels qu'une conception haute visibilité, des structures renforcées et des systèmes de surveillance, garantissant ainsi le respect de normes réglementaires strictes dans toutes les régions.

- La demande croissante de bus scolaires est principalement alimentée par l'augmentation des effectifs scolaires, l'urbanisation croissante et les programmes d'électrification menés par les gouvernements pour réduire les émissions. L'accent mis sur la sécurité, la durabilité et l'efficacité opérationnelle continue de faire des bus scolaires un élément indispensable des infrastructures éducatives mondiales.

- L'Amérique du Nord a dominé le marché des autobus scolaires en 2024, en raison de la forte présence de fabricants de premier plan, de systèmes de transport scolaire bien établis et de politiques gouvernementales soutenant la mobilité sécuritaire des élèves.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des autobus scolaires au cours de la période de prévision en raison de l'urbanisation rapide, de l'augmentation des revenus disponibles et des initiatives gouvernementales favorisant un transport scolaire sûr.

- Le segment des bus scolaires à moteur thermique a dominé le marché avec une part de marché de 87 % en 2024, grâce à son infrastructure établie de longue date, à sa rentabilité et à la disponibilité généralisée des stations-service diesel et essence. Les bus scolaires à moteur thermique traditionnels sont privilégiés par la plupart des districts scolaires pour leur fiabilité, leurs coûts initiaux réduits et leur réseau de services bien développé.

Portée du rapport et segmentation du marché des autobus scolaires

|

Attributs |

Informations clés sur le marché des autobus scolaires |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des autobus scolaires

Adoption croissante des autobus scolaires électriques

- La sensibilisation croissante à la durabilité environnementale et la volonté de réduire les émissions incitent les districts scolaires du monde entier à adopter des bus scolaires électriques, qui offrent des coûts d'exploitation inférieurs et une meilleure qualité de l'air par rapport aux modèles diesel traditionnels.

- Par exemple, des fabricants de premier plan tels que Blue Bird Corporation, Lion Electric et Thomas Built Buses s'associent à des districts scolaires et à des gouvernements pour lancer des flottes d'autobus scolaires électriques dotés de technologies de batterie avancées, de capacités longue portée et d'une télématique intégrée pour la surveillance de la sécurité et de la maintenance.

- L'expansion des partenariats public-privé et des initiatives de financement gouvernementales encourage le déploiement de bus à zéro émission, accélérant le remplacement des flottes vieillissantes par des solutions énergétiques propres.

- Les innovations technologiques, notamment les systèmes intelligents de gestion de l'énergie, les infrastructures de recharge rapide et les logiciels d'optimisation des itinéraires, permettent un fonctionnement et une recharge efficaces des bus électriques, favorisant ainsi des taux d'adoption plus élevés dans les environnements urbains et suburbains.

- L'importance croissante accordée à la santé et à la sécurité des élèves incite à investir dans des bus électriques plus silencieux et à faibles vibrations qui réduisent l'exposition à la pollution routière et améliorent l'expérience de conduite des enfants.

- L'intégration des autobus scolaires électriques dans des réseaux de transport intelligents plus vastes favorise une gestion de flotte basée sur les données, une planification améliorée et un itinéraire dynamique adapté aux besoins de la communauté.

Dynamique du marché des autobus scolaires

Conducteur

Urbanisation croissante et densité de population

- L'urbanisation croissante et la densité croissante de la population d'âge scolaire dans les villes et les zones métropolitaines génèrent une forte demande de réseaux de bus scolaires efficaces et de grande capacité pour répondre aux défis de mobilité et de sécurité.

- Par exemple, les communautés suburbaines et urbaines en pleine expansion dans des régions comme l'Amérique du Nord, l'Asie-Pacifique et l'Europe stimulent la demande d'autobus scolaires modernes dotés de fonctions de sécurité améliorées et d'un suivi en temps réel, fournis par des entreprises telles que Tata Motors, IC Bus et Yutong

- Le développement des infrastructures et l'expansion résidentielle nécessitent des solutions de transport optimisées, adaptées à la diversité des itinéraires et des flux d'élèves. L'intégration de technologies telles que le suivi par GPS, la gestion numérique des présences et la télésurveillance de la sécurité assure un service de transport scolaire sûr, fiable et réactif.

- Les districts scolaires et les planificateurs des transports investissent dans une logistique de bus coordonnée et dans des logiciels de routage innovants pour minimiser les temps de transit et maximiser l'utilisation dans un contexte de changements démographiques.

- Les tendances d'urbanisation poussent également à une conception améliorée des bus qui équilibrent l'accessibilité, le confort et l'efficacité opérationnelle pour les zones scolaires densément peuplées.

Retenue/Défi

Contraintes budgétaires dans les systèmes d'éducation publique

- Les limitations budgétaires dans les districts scolaires publics, aggravées par la hausse des coûts des nouveaux véhicules, des mises à niveau technologiques et de la maintenance, limitent la capacité de moderniser et d'étendre les flottes d'autobus scolaires.

- Par exemple, de nombreux districts scolaires aux États-Unis et en Europe retardent l’achat de nouveaux bus ou la transition vers des flottes électriques en raison d’un financement insuffisant, malgré la pression réglementaire croissante et l’intérêt de la communauté pour le transport durable.

- Les coûts initiaux élevés des bus électriques, des infrastructures de recharge et de la formation créent des obstacles à l'adoption, en particulier dans les districts à faibles ressources ou les zones rurales.

- Les dépenses d'entretien, d'assurance et de conformité se disputent des ressources limitées et peuvent contraindre les écoles à prolonger la durée de vie de véhicules anciens et moins performants. L'accès limité aux subventions et aux programmes de financement ralentit les cycles d'approvisionnement et freine la modernisation des parcs automobiles, notamment pour les solutions technologiques avancées.

- Les contraintes budgétaires ont également un impact sur les niveaux de service, certains districts étant contraints de réduire les itinéraires ou la couverture, ce qui remet en cause l'accessibilité et l'équité du transport scolaire.

Portée du marché des autobus scolaires

Le marché est segmenté en fonction du type et du type de groupe motopropulseur.

- Par type de groupe motopropulseur

En fonction du type de motorisation, le marché des autobus scolaires est segmenté en deux catégories : les autobus thermiques et les autobus électriques. En 2024, le segment des autobus thermiques dominait le marché avec une part de chiffre d'affaires de 87 %, principalement grâce à son infrastructure établie de longue date, à sa rentabilité et à la disponibilité généralisée des stations-service diesel et essence. Les autobus scolaires thermiques traditionnels sont privilégiés par la plupart des districts scolaires pour leur fiabilité, leurs coûts initiaux réduits et leur écosystème d'entretien bien développé. De plus, de nombreux exploitants de flottes continuent de s'appuyer sur les modèles thermiques, car ils permettent d'accueillir davantage de passagers et de parcourir des trajets plus longs sans se soucier de l'autonomie. La chaîne d'approvisionnement bien établie et les vastes réseaux de concessionnaires renforcent encore la domination des autobus scolaires thermiques, tant en zone urbaine que rurale.

Le segment électrique devrait connaître la croissance la plus rapide entre 2025 et 2032, stimulé par les mesures gouvernementales visant à réduire les émissions, les investissements croissants dans les transports durables et les incitations croissantes à l'électrification des flottes scolaires. Les bus scolaires électriques gagnent en popularité car ils permettent d'importantes économies de carburant et d'entretien à long terme, tout en s'inscrivant dans des initiatives de neutralité carbone. Leur fonctionnement silencieux améliore également la sécurité et le confort des élèves, ce qui les rend attractifs pour les districts situés dans des zones sensibles au bruit. Les progrès rapides en matière de technologie des batteries et d'infrastructures de recharge permettent de remédier aux limitations antérieures d'autonomie et de temps de charge, ouvrant ainsi une forte trajectoire de croissance pour les bus scolaires électriques.

- Par type

Le marché des autobus scolaires est segmenté en types A, B, C et D. Le segment Type C a dominé la plus grande part de marché en 2024, grâce à sa conception polyvalente, sa grande capacité de transport et son adéquation aux trajets urbains et périurbains. Souvent considérés comme les autobus scolaires « conventionnels », les modèles Type C sont largement adoptés par les districts scolaires d'Amérique du Nord en raison de leur équilibre entre sécurité, durabilité et prix abordable. Leur adaptabilité à de multiples options de carburant, notamment le diesel, le GNC et l'électrique, renforce encore leur demande. La robustesse de leur base de fabrication et la confiance de longue date des opérateurs renforcent la domination des autobus scolaires Type C sur le marché.

Le segment Type D devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa capacité d'accueil accrue et à sa conception avantageuse, avec une entrée avant plate optimisant l'espace intérieur. Les bus Type D sont de plus en plus prisés dans les districts scolaires densément peuplés qui nécessitent un transport efficace de grands groupes d'élèves. Leur positionnement moteur à l'arrière ou à l'avant offre également une flexibilité et une meilleure visibilité pour le conducteur, ce qui les rend adaptés aux trajets plus longs. La tendance croissante à la modernisation des flottes et à l'adoption de la transmission électrique dans les bus Type D accélère encore leur adoption, notamment dans les zones urbaines soumises à des réglementations strictes en matière d'émissions.

Analyse régionale du marché des autobus scolaires

- L'Amérique du Nord a dominé le marché des autobus scolaires avec la plus grande part de revenus en 2024, grâce à la forte présence de fabricants de premier plan, à des systèmes de transport scolaire bien établis et à des politiques gouvernementales soutenant la mobilité sécuritaire des élèves.

- La région bénéficie de l'adoption massive des bus scolaires classiques et électriques, notamment aux États-Unis et au Canada, où la réglementation impose des normes de sécurité élevées et des mises à niveau régulières des flottes. Le développement des initiatives d'électrification des flottes scolaires et les investissements dans les infrastructures de recharge contribuent également à l'expansion du marché.

- Les préoccupations croissantes concernant la sécurité des élèves, combinées au besoin de transports fiables et respectueux de l'environnement, renforcent le leadership de l'Amérique du Nord sur le marché mondial des autobus scolaires.

Aperçu du marché des autobus scolaires aux États-Unis

Le marché américain des autobus scolaires a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, grâce à son vaste réseau de transport scolaire et aux programmes gouvernementaux de promotion de l'électrification. Les États-Unis dépendent depuis longtemps des autobus scolaires, transportant des millions d'élèves chaque jour, ce qui maintient une demande constante. Les incitations fédérales et étatiques en faveur des autobus électriques, associées aux objectifs de réduction des émissions, alimentent une évolution des achats de flottes. L'importance croissante accordée à la sécurité, au confort et à la durabilité, ainsi que l'adoption croissante des systèmes avancés d'aide à la conduite (ADAS), accélèrent encore la croissance du marché américain.

Aperçu du marché européen des autobus scolaires

Le marché européen des bus scolaires devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, portée par des réglementations environnementales strictes, une urbanisation croissante et des investissements croissants dans les transports publics propres. Les gouvernements européens encouragent activement le remplacement des flottes anciennes par des bus à faibles émissions ou électriques afin de réduire l'empreinte carbone. La demande est également en hausse dans les systèmes scolaires urbains et ruraux, où les normes de sécurité et les objectifs de durabilité sont essentiels. La présence d'acteurs automobiles forts et l'innovation technologique dans les bus électriques soutiennent également la trajectoire de croissance de l'Europe.

Aperçu du marché des bus scolaires au Royaume-Uni

Le marché britannique des bus scolaires devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, alimentée par des préoccupations croissantes en matière de sécurité, une poussée croissante en faveur de l'électrification et des investissements dans la modernisation des flottes scolaires. Les objectifs de réduction des émissions de carbone du gouvernement encouragent l'adoption de bus électriques, tandis que l'augmentation de la population urbaine stimule la demande de solutions de transport scolaire efficaces. L'intégration de systèmes numériques de surveillance et de sécurité contribue également à leur adoption dans les écoles publiques et privées.

Aperçu du marché allemand des bus scolaires

Le marché allemand des bus scolaires devrait connaître une croissance annuelle moyenne (TCAC) considérable, porté par une industrie automobile de pointe et l'accent mis sur des solutions de transport durables et respectueuses de l'environnement. La transition vers l'électrification est soutenue par des cadres politiques solides et des capacités de production locales. La sécurité reste une priorité absolue, avec une demande croissante d'autobus à la pointe de la technologie, équipés de systèmes d'aide à la conduite et de surveillance. Le haut niveau d'infrastructures allemand favorise également l'adoption de flottes modernes, tant en milieu urbain que rural.

Aperçu du marché des autobus scolaires en Asie-Pacifique

Le marché des bus scolaires en Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé entre 2025 et 2032, porté par l'urbanisation rapide, la hausse des revenus disponibles et les initiatives gouvernementales en faveur d'un transport scolaire sûr. Des pays comme la Chine, l'Inde et le Japon sont en tête de l'adoption de ces véhicules, avec des investissements importants dans l'expansion de leur flotte pour répondre à la croissance de leur population scolaire. La région constate également un vif intérêt pour les bus scolaires électriques, dans le cadre de programmes plus vastes de mobilité propre. La force de frappe des fabricants locaux et la rentabilité de leur production contribuent à l'accessibilité des bus scolaires aux systèmes scolaires urbains et semi-urbains.

Aperçu du marché des bus scolaires au Japon

Le marché japonais des bus scolaires connaît un essor considérable grâce à sa forte culture d'innovation technologique et à l'importance accordée à la sécurité des élèves. La demande pour des bus dotés de dispositifs de sécurité avancés, de conceptions compactes pour les environnements urbains et de technologies à faibles émissions, conformes aux objectifs nationaux de développement durable, est en hausse. L'intégration aux initiatives de villes intelligentes et aux systèmes de sécurité basés sur l'IoT stimule également l'adoption de ces véhicules.

Aperçu du marché chinois des autobus scolaires

En 2024, le marché chinois des bus scolaires représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, soutenu par une population scolaire importante, un développement urbain rapide et l'adoption massive de solutions de mobilité intelligente. Les initiatives gouvernementales visant à améliorer la sécurité des écoles et la promotion de l'électrification accélèrent la modernisation du parc automobile. Les constructeurs nationaux jouent un rôle crucial en proposant des bus abordables et innovants, faisant de la Chine un pôle majeur de la demande et de la production de bus scolaires dans la région.

Part de marché des autobus scolaires

L’industrie des autobus scolaires est principalement dirigée par des entreprises bien établies, notamment :

- ASHOK LEYLAND (Inde)

- Berkshire Hathaway Inc. (États-Unis)

- Blue Bird Corporation. (États-Unis)

- Daimler Truck AG (Allemagne)

- Eicher Motors Ltd. (Inde)

- Ford Motor Co. (États-Unis)

- GreenPower Motor Co. Inc. (Canada)

- Higer Bus USA (États-Unis)

- Groupe JCBL (Inde)

- Mahindra et Mahindra Ltd. (Inde)

- Mercedes Benz Group AG (Allemagne)

- REV Group Inc. (États-Unis)

- Scania AB (Suède)

- SML Isuzu Ltd. (Inde)

- Tata Motors Ltd. (Inde)

- La Compagnie Électrique Lion (Canada)

- Trans Tech Bus (États-Unis)

- Traton SE (Allemagne)

- Van Con Inc. (États-Unis)

- Yutong Bus Co., Ltd (Chine)

Derniers développements sur le marché mondial des autobus scolaires

- En mai 2024, Blue Bird Corporation a prolongé jusqu'en 2030 sa collaboration exclusive avec Ford Component Sales et ROUSH CleanTech pour des bus scolaires propres, renforçant ainsi son engagement à long terme en faveur du transport scolaire durable. Cette prolongation assure la continuité du développement et du déploiement de bus scolaires au propane et électriques, permettant ainsi aux districts scolaires des États-Unis d'accéder à des flottes de véhicules à énergie propre. Ce partenariat renforce la position de Blue Bird comme acteur majeur sur le marché des bus scolaires à émissions nulles et faibles, tout en soutenant les initiatives fédérales et étatiques de réduction des émissions.

- En novembre 2023, IVECO Bus a remporté un contrat historique pour la fourniture de 7 100 nouveaux bus scolaires au réseau de transport scolaire brésilien, élargissant ainsi considérablement sa présence en Amérique latine. Cet achat d'envergure témoigne des efforts déployés par le Brésil pour moderniser ses infrastructures de mobilité scolaire tout en répondant à la demande croissante des zones rurales et urbaines. Cet accord renforce la présence d'IVECO sur le marché et souligne également les investissements croissants des économies émergentes dans la modernisation du transport scolaire.

- En mars 2023, Thomas Built Buses a lancé son autobus scolaire électrique Jouley, offrant jusqu'à 217 km d'autonomie sur une seule charge, contribuant ainsi à l'électrification des flottes scolaires. Ce lancement répond aux besoins croissants des districts scolaires en matière de bus fiables et zéro émission, capables d'assurer les trajets quotidiens. En misant sur une autonomie accrue et une efficacité opérationnelle accrue, Thomas Built Buses a renforcé sa position concurrentielle dans le marché en constante évolution des autobus scolaires électriques.

- En février 2023, Blue Bird Corporation a conclu un partenariat avec Lightning eMotors pour le co-développement et la fabrication d'autobus scolaires 100 % électriques, accélérant ainsi la transition vers des flottes électrifiées en Amérique du Nord. Cette collaboration associait l'expertise de Blue Bird en matière de fabrication à la technologie électrique de Lightning eMotors, permettant la production d'autobus innovants répondant à des normes environnementales et opérationnelles strictes. Cette initiative a élargi la gamme de produits électriques de Blue Bird et renforcé son rôle sur le marché des autobus scolaires propres.

- En août 2022, le gouvernement indien a alloué un budget conséquent de 10 milliards de dollars américains dans le cadre du Clean Energy Scheme Limited (CESL) pour l'acquisition de 50 000 bus électriques d'ici 2030, marquant ainsi une transformation radicale du paysage de la mobilité du pays. Dans le cadre de cette initiative, la Delhi Transport Corporation (DTC) a annoncé son intention d'intégrer 8 000 bus électriques à sa flotte d'ici 2025, renforçant ainsi la position de l'Inde comme moteur de croissance clé sur le marché mondial des bus scolaires électriques. Cette initiative gouvernementale favorise l'adoption rapide de transports écologiques tout en ouvrant d'importantes perspectives aux constructeurs de bus nationaux et internationaux.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.