Global Scientific Instruments Market

Taille du marché en milliards USD

TCAC :

%

USD

46.39 Billion

USD

66.98 Billion

2024

2032

USD

46.39 Billion

USD

66.98 Billion

2024

2032

| 2025 –2032 | |

| USD 46.39 Billion | |

| USD 66.98 Billion | |

| % | |

|

Segmentation du marché mondial des instruments scientifiques, par produit (microscopes, spectromètres, diffraction des rayons X, analyseurs thermiques, systèmes de mesure optique, etc.), modalité (portable, de paillasse, portable, etc.), application (clinique et recherche), utilisateur final (hôpitaux, laboratoires, entreprises de soins de santé, instituts universitaires et de recherche, etc.), canal de distribution (appels d'offres directs, vente au détail, vente en ligne, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des instruments scientifiques

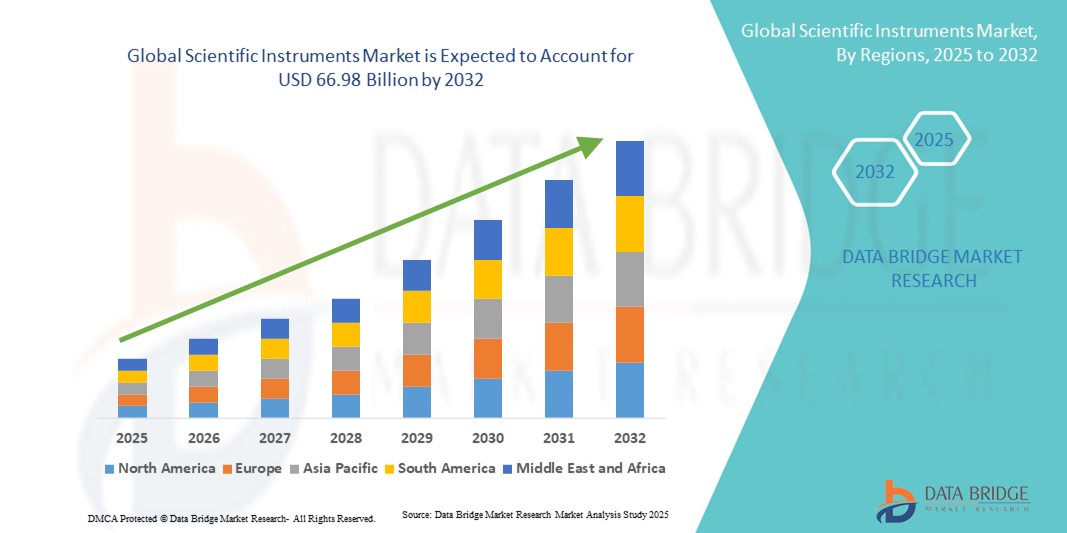

- La taille du marché mondial des instruments scientifiques était évaluée à 46,39 milliards USD en 2024 et devrait atteindre 66,98 milliards USD d'ici 2032 , à un TCAC de 4,7 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'augmentation des activités de recherche et développement dans les domaines pharmaceutique, biotechnologique et des sciences des matériaux, associées aux progrès de l'instrumentation de précision et des technologies analytiques.

- Par ailleurs, la demande croissante de solutions de mesure, de test et de surveillance précises dans les laboratoires, les secteurs de la santé et les applications industrielles fait des instruments scientifiques des outils essentiels à l'innovation et au contrôle qualité. Ces facteurs convergents accélèrent l'adoption d'instruments scientifiques de pointe, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des instruments scientifiques

- Les instruments scientifiques, tels que les microscopes, les spectromètres et les systèmes de diffraction des rayons X, sont essentiels à la recherche, au diagnostic et au contrôle qualité dans des secteurs tels que l'industrie pharmaceutique, la biotechnologie et les sciences de l'environnement. Leur précision et leur fiabilité les rendent indispensables pour les applications en laboratoire comme sur le terrain.

- La demande croissante d'instruments scientifiques est principalement motivée par l'augmentation des activités de recherche et développement, les progrès technologiques en matière d'instrumentation et l'importance croissante accordée au contrôle de la qualité et à la conformité réglementaire dans divers secteurs.

- L'Amérique du Nord a dominé le marché des instruments scientifiques, avec une part de chiffre d'affaires de 34,5 % en 2024. Ce marché se caractérise par une infrastructure de recherche solide, des investissements importants dans les secteurs de la santé et des biotechnologies, et la présence d'acteurs majeurs du secteur. Les États-Unis ont enregistré une croissance significative de l'adoption des instruments d'analyse, notamment dans les applications pharmaceutiques et environnementales.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des instruments scientifiques au cours de la période de prévision en raison de l'expansion des activités de recherche, de l'industrialisation croissante et de l'augmentation des investissements dans les secteurs de la santé et de l'éducation.

- La modalité de paillasse a dominé le marché des instruments scientifiques avec une part de marché de 45,5 % en 2024, grâce à son utilisation généralisée en laboratoire en raison de sa stabilité, de sa précision et de sa facilité d'utilisation.

Portée du rapport et segmentation du marché des instruments scientifiques

|

Attributs |

Informations clés sur le marché des instruments scientifiques |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des instruments scientifiques

Adoption de l'automatisation et de l'IA dans les instruments de laboratoire

- Une tendance importante et croissante sur le marché mondial des instruments scientifiques est l'intégration de l'automatisation et de l'intelligence artificielle (IA) dans les équipements de laboratoire et d'analyse, améliorant la précision, le débit et les capacités d'analyse des données.

- Par exemple, les postes de travail automatisés de manipulation de liquides et les systèmes robotisés de préparation d'échantillons permettent aux laboratoires d'effectuer des analyses complexes avec une intervention humaine minimale, réduisant ainsi les erreurs et augmentant l'efficacité.

- Les instruments d'analyse basés sur l'IA peuvent prédire les besoins de maintenance, optimiser les flux de travail et fournir des informations pertinentes à partir d'ensembles de données complexes. Par exemple, certains spectromètres de masse haut de gamme utilisent des algorithmes d'IA pour détecter les anomalies et suggérer des ajustements d'étalonnage en temps réel.

- L'intégration transparente d'instruments automatisés et pilotés par l'IA avec les systèmes de gestion des informations de laboratoire (LIMS) facilite la gestion centralisée des données, permettant aux chercheurs de surveiller les expériences, de suivre les échantillons et de générer des rapports à partir d'une interface unifiée.

- Cette tendance vers des solutions de laboratoire plus intelligentes, automatisées et interconnectées redéfinit les attentes de la recherche et de l'industrie en matière d'instruments scientifiques. Par conséquent, des entreprises comme Thermo Fisher Scientific développent des instruments basés sur l'IA, dotés de capacités de maintenance prédictive et d'optimisation des flux de travail.

- La demande d'instruments scientifiques offrant des fonctionnalités d'automatisation et assistées par l'IA augmente rapidement dans les laboratoires de recherche, cliniques et industriels, car les organisations accordent de plus en plus d'importance à l'efficacité, à la précision et à l'analyse complète des données.

Dynamique du marché des instruments scientifiques

Conducteur

Augmentation des investissements en R&D et des besoins en contrôle de la qualité industrielle

- Les investissements croissants dans la recherche et le développement, la biotechnologie, les produits pharmaceutiques et le contrôle de la qualité industrielle constituent un moteur important de croissance pour les instruments scientifiques.

- Par exemple, en mars 2024, Agilent Technologies a annoncé l'extension de ses solutions d'instruments d'analyse pour le contrôle de la qualité pharmaceutique, améliorant ainsi la précision et le débit des flux de travail en laboratoire.

- Les organisations recherchent des instruments de haute précision pour les tests, la surveillance et l'analyse afin de garantir la conformité réglementaire et la qualité des produits, ce qui stimule la demande d'équipements scientifiques avancés.

- En outre, la croissance de la recherche clinique, de la surveillance environnementale et des sciences des matériaux accroît le besoin d’instruments scientifiques spécialisés capables d’analyses fiables et à haut débit.

- La commodité, la précision et l'efficacité offertes par les instruments scientifiques modernes pour les opérations de laboratoire et industrielles, associées à des logiciels intégrés d'analyse de données, sont des facteurs clés de leur adoption. La tendance à l'automatisation et aux configurations de laboratoire intelligentes accélère encore la croissance du marché.

Retenue/Défi

Coûts élevés et complexité technique

- Le coût initial élevé des instruments scientifiques avancés et leur complexité technique posent des défis importants à une adoption plus large du marché, en particulier dans les régions en développement.

- Par exemple, les instruments spécialisés de spectroscopie ou de diffraction des rayons X nécessitent un personnel qualifié et une maintenance continue, ce qui limite leur adoption parmi les petits laboratoires ou les organisations soucieuses de leur budget.

- Relever ces défis grâce à des variantes d'instruments économiques, des interfaces utilisateur simplifiées et des programmes de formation est essentiel pour développer le marché. Des entreprises comme Bruker et Shimadzu proposent des forfaits de services et de formation pour garantir une utilisation efficace.

- En outre, le respect de normes réglementaires strictes et de certifications de qualité ajoute des charges opérationnelles et financières pour les fabricants et les utilisateurs finaux, agissant comme un frein au marché.

- Bien que les prix des instruments d’analyse de base diminuent progressivement, les fonctionnalités haut de gamme telles que l’imagerie haute résolution, l’intégration de l’IA ou l’automatisation robotique ont toujours un coût plus élevé, ce qui peut restreindre leur adoption parmi les petits instituts de recherche.

- Surmonter ces défis grâce à l'innovation des produits, à une formation améliorée et à un soutien localisé sera essentiel pour une croissance soutenue du marché dans le secteur des instruments scientifiques.

Portée du marché des instruments scientifiques

Le marché est segmenté sur la base du produit, de la modalité, de l’application, de l’utilisateur final et du canal de distribution.

- Par produit

Sur la base des produits, le marché des instruments scientifiques est segmenté en microscopes, spectromètres, diffraction des rayons X, analyseurs thermiques, systèmes de mesure optique, etc. Le segment des analyseurs thermiques a dominé le marché avec la plus grande part de chiffre d'affaires (58,29 %) en 2023, grâce à son rôle essentiel dans les tests chimiques, pharmaceutiques et environnementaux. Les laboratoires et les installations industrielles privilégient les analyseurs pour leur haute précision, leur fiabilité et leur capacité à fournir des résultats cohérents. Les spectromètres, chromatographes et autres instruments d'analyse sont largement utilisés dans les processus de recherche et de fabrication. Cette domination est également soutenue par l'augmentation des activités de R&D dans les secteurs pharmaceutique et biotechnologique. Les avancées technologiques continues, associées à une demande croissante en matière de contrôle qualité et de conformité réglementaire, renforcent la position de ce segment sur le marché.

Le segment des microscopes devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce aux avancées technologiques telles que la super-résolution et la microscopie électronique. Les microscopes sont de plus en plus utilisés dans les sciences de la vie, les nanotechnologies et la recherche sur les matériaux pour une visualisation détaillée. Les établissements universitaires et de recherche utilisent la microscopie avancée pour leurs expériences, leurs diagnostics et leurs études innovantes. Les solutions de microscopie portables et numériques permettent une utilisation en dehors des laboratoires traditionnels, améliorant ainsi l'accessibilité. L'accent croissant mis sur la recherche à l'échelle cellulaire et la précision de l'imagerie accélère encore l'adoption de ces technologies. L'augmentation des financements publics et privés pour la recherche stimule également la croissance du segment.

- Par modalité

En fonction de leur modalité, le marché des instruments scientifiques est segmenté en instruments portables, de paillasse, portables et autres. Le segment des instruments de paillasse dominait le marché avec une part de 45,5 % en 2024, grâce à sa stabilité, sa précision et son adéquation aux flux de travail en laboratoire. Les instruments de paillasse sont privilégiés pour les analyses complexes, offrant des performances fiables et constantes. Leur conception permet une intégration aux opérations courantes des laboratoires, ce qui les rend essentiels pour la recherche, les applications cliniques et industrielles. Ils sont largement utilisés dans les laboratoires pharmaceutiques, biotechnologiques et environnementaux. Leur facilité d'étalonnage, de maintenance et leur durabilité favorisent encore leur adoption. Le besoin croissant de mesures précises et de reproductibilité des données renforce ce segment.

Le segment des instruments portables devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la demande de tests sur site et d'applications de terrain. Compacts, fonctionnant sur batterie, les instruments portables sont adaptés aux sites isolés. Ils permettent aux chercheurs et aux techniciens d'effectuer des mesures précises hors laboratoire. La surveillance environnementale, les diagnostics au point d'intervention et les tests industriels stimulent la croissance. Les solutions portables réduisent la dépendance aux équipements de laboratoire fixes, augmentant ainsi la flexibilité. L'expansion des applications sur les marchés émergents contribue à une adoption rapide.

- Par application

En fonction des applications, le marché des instruments scientifiques est segmenté entre diagnostic clinique et recherche. Le segment de la recherche a dominé le marché avec une part de 42,90 % en 2023, porté par la hausse des investissements dans la recherche scientifique dans les secteurs pharmaceutique, biotechnologique et des sciences des matériaux. Les laboratoires de recherche ont besoin d'instruments de haute précision pour les expériences, les tests et l'analyse des données. Les institutions de recherche universitaires et industrielles continuent d'adopter des instruments de pointe pour soutenir l'innovation. Les initiatives de financement gouvernementales et privées renforcent la domination du marché. L'accent croissant mis sur le développement de produits et les études expérimentales soutient la demande. Les instruments de recherche restent au cœur des avancées scientifiques mondiales.

Le segment du diagnostic clinique devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par l'augmentation des besoins en soins de santé et l'adoption croissante de technologies de test avancées. Les hôpitaux et les laboratoires investissent dans des instruments améliorant la précision des diagnostics. La médecine personnalisée, les soins préventifs et la détection précoce des maladies stimulent la demande. L'intégration aux systèmes de gestion des informations de laboratoire (LIMS) améliore l'efficacité opérationnelle. L'expansion des centres de diagnostic à l'échelle mondiale contribue également à cette croissance rapide. La sensibilisation croissante à la qualité des soins de santé renforce l'adoption d'instruments de diagnostic clinique.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des instruments scientifiques est segmenté entre hôpitaux, laboratoires, entreprises de santé, instituts universitaires et de recherche, et autres. Le segment des hôpitaux et cliniques dominait le marché avec une part de 31,02 % en 2023, porté par le besoin de diagnostics précis, de suivi des patients et d'interventions thérapeutiques. Les hôpitaux s'appuient sur des instruments scientifiques pour les tests de laboratoire, l'imagerie et les analyses cliniques. La prévalence croissante des maladies chroniques et le développement des infrastructures de santé soutiennent la croissance de ce segment. L'adoption massive d'instruments avancés améliore l'efficacité clinique. Les initiatives et financements gouvernementaux en matière de santé renforcent encore cette domination. Les hôpitaux restent d'importants acheteurs d'instruments scientifiques haut de gamme à l'échelle mondiale.

Le secteur des instituts universitaires et de recherche devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'augmentation des investissements dans l'éducation, la R&D et la découverte scientifique. Les instituts ont besoin d'instruments pour l'expérimentation, l'enseignement et l'innovation. Les laboratoires des universités et des centres de recherche adoptent des instruments automatisés et basés sur l'IA. Le financement de la recherche et de l'innovation soutient le développement des infrastructures. Le besoin croissant de formations avancées et d'études expérimentales accélère l'adoption de ces technologies. Les initiatives de recherche collaborative renforcent encore le potentiel de croissance.

- Par canal de distribution

En fonction du canal de distribution, le marché des instruments scientifiques est segmenté en appels d'offres directs, ventes au détail, ventes en ligne, etc. Le segment des appels d'offres directs dominait le marché avec une part de 58,3 % en Amérique du Nord en 2024, porté par les pratiques d'approvisionnement institutionnelles et gouvernementales. Les appels d'offres directs garantissent la standardisation des équipements, des garanties et la conformité réglementaire. Les hôpitaux, les universités et les centres de recherche privilégient les achats groupés via ce canal. Les contrats institutionnels et les accords de service à long terme renforcent leur domination. L'approvisionnement standardisé réduit les risques opérationnels et de conformité. Les appels d'offres directs restent un choix fiable pour les grands acheteurs mondiaux.

Le segment des ventes en ligne devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la tendance croissante des achats numériques et des plateformes de commerce électronique. Ces plateformes facilitent la comparaison des spécifications, des prix et des avis clients. Les petits laboratoires, les instituts de recherche et les chercheurs individuels adoptent de plus en plus les achats en ligne. L'achat numérique permet des livraisons plus rapides et une expérience client améliorée. La familiarisation croissante avec les places de marché en ligne accélère l'adoption. La rentabilité et l'accessibilité contribuent à la croissance rapide de ce segment.

Analyse régionale du marché des instruments scientifiques

- L'Amérique du Nord a dominé le marché des instruments scientifiques avec la plus grande part de revenus de 34,5 % en 2024, caractérisée par une infrastructure de recherche robuste, des investissements substantiels dans les soins de santé et la biotechnologie, et la présence d'acteurs industriels de premier plan.

- Les organisations de la région privilégient la précision, la fiabilité et les capacités avancées des instruments de laboratoire et d'analyse. L'adoption d'instruments automatisés et basés sur l'IA améliore l'efficacité et la précision des applications de recherche et industrielles.

- Cette adoption généralisée est en outre soutenue par une solide infrastructure de recherche, un financement gouvernemental et privé important et la présence d'acteurs clés du marché tels que Thermo Fisher Scientific, Agilent Technologies et Bruker

Aperçu du marché des instruments scientifiques aux États-Unis

Le marché américain des instruments scientifiques a représenté la plus grande part de chiffre d'affaires en 2024, soit environ 40 %, grâce à des investissements substantiels dans la R&D, les soins de santé et le contrôle qualité industriel. Les laboratoires et les instituts de recherche privilégient de plus en plus la précision, l'automatisation et l'instrumentation basée sur l'IA. L'adoption croissante d'instruments d'analyse à haut débit et de systèmes d'imagerie avancés stimule l'expansion du marché. Les universités, les sociétés pharmaceutiques et les entreprises de biotechnologie sont des utilisateurs finaux clés, exploitant ces instruments pour l'innovation et le développement de produits. L'intégration aux systèmes de gestion des informations de laboratoire (LIMS) améliore encore l'efficacité opérationnelle. De plus, de solides initiatives de financement gouvernementales et privées continuent de soutenir l'adoption d'instruments scientifiques avancés.

Aperçu du marché européen des instruments scientifiques

Le marché européen des instruments scientifiques devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par une infrastructure de recherche solide et des normes réglementaires strictes. Les taux d'adoption élevés dans les établissements universitaires, les laboratoires pharmaceutiques et les installations d'essais industriels soutiennent la croissance du marché. L'urbanisation croissante et l'expansion des programmes de recherche favorisent le déploiement d'instruments scientifiques de pointe. Les consommateurs et les institutions européens privilégient la précision, la fiabilité et la conformité des équipements de laboratoire. Le marché connaît une croissance significative, tant pour les applications industrielles qu'universitaires. Les politiques axées sur l'innovation et les initiatives de financement dans des pays comme l'Allemagne et la France accélèrent encore l'adoption.

Aperçu du marché des instruments scientifiques au Royaume-Uni

Le marché britannique des instruments scientifiques devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par de solides initiatives de recherche et d'innovation et une attention croissante portée aux sciences de la vie et aux biotechnologies. Les établissements universitaires, les hôpitaux et les laboratoires investissent de plus en plus dans des instruments de haute précision. La tendance à l'automatisation, à l'analyse basée sur les données et à l'intégration de l'IA dans les laboratoires favorise une adoption plus rapide. Les préoccupations concernant l'exactitude des données et la reproductibilité expérimentale encouragent l'investissement dans des instruments fiables. La solide infrastructure de recherche du Royaume-Uni et la disponibilité croissante des instruments de laboratoire sur le marché électronique stimulent la croissance du marché. Les subventions gouvernementales et les initiatives de financement de la R&D continuent de favoriser l'adoption de ces instruments dans tout le pays.

Aperçu du marché allemand des instruments scientifiques

Le marché allemand des instruments scientifiques devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par l'infrastructure industrielle et de recherche avancée du pays. L'accent mis sur l'innovation technologique et la précision dans la fabrication et la recherche scientifique stimule l'adoption de ces instruments. Les laboratoires, les universités et les établissements de santé s'appuient de plus en plus sur des instruments automatisés et dotés d'IA pour l'analyse et le contrôle qualité. Les politiques allemandes axées sur le développement durable encouragent l'utilisation d'équipements scientifiques économes en énergie et respectueux de l'environnement. L'intégration des instruments aux réseaux de laboratoires et aux systèmes de gestion des données se généralise. La demande d'instruments sécurisés et de haute précision s'aligne sur les normes industrielles et réglementaires locales.

Aperçu du marché des instruments scientifiques en Asie-Pacifique

Le marché des instruments scientifiques en Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé au cours de la période de prévision, porté par la hausse des investissements en R&D, l'urbanisation et l'expansion industrielle dans des pays comme la Chine, l'Inde et le Japon. L'adoption croissante d'équipements de laboratoire avancés et d'instruments automatisés soutient la recherche, le diagnostic et les tests industriels. Les initiatives gouvernementales favorisant la numérisation et l'innovation accélèrent la pénétration du marché. La disponibilité d'instruments économiques auprès de fabricants locaux améliore l'accessibilité pour les établissements de recherche et de santé. L'attention croissante portée au contrôle qualité et à la conformité réglementaire dans les industries manufacturières favorise également l'adoption de ces instruments. Le renforcement des collaborations universitaires et industrielles dans la région Asie-Pacifique contribue à une croissance rapide.

Aperçu du marché japonais des instruments scientifiques

Le marché japonais des instruments scientifiques connaît un essor considérable grâce aux avancées technologiques, à l'urbanisation rapide et à l'importance accordée à la recherche et à l'innovation. Les établissements universitaires, les hôpitaux et les laboratoires de fabrication privilégient les instruments automatisés de haute précision. L'intégration avec l'IoT et l'analyse basée sur l'IA améliore l'efficacité et la précision opérationnelle. Le vieillissement de la population japonaise accroît également la demande d'instruments de diagnostic fiables et faciles à utiliser. L'adoption de systèmes de laboratoire connectés et d'instruments intelligents dans les centres de recherche stimule la croissance du marché. Les initiatives gouvernementales et le financement privé de la R&D soutiennent également l'expansion rapide du marché japonais.

Aperçu du marché indien des instruments scientifiques

En 2024, le marché indien des instruments scientifiques a représenté une part croissante des revenus du marché Asie-Pacifique, grâce à la hausse des investissements en R&D, à l'urbanisation rapide et à une base de recherche universitaire et industrielle solide. L'Inde s'impose comme un pôle incontournable pour les sciences de la vie, l'industrie pharmaceutique et la recherche industrielle, ce qui accroît la demande d'instruments de pointe. La disponibilité d'instruments scientifiques abordables de fabricants nationaux améliore l'accessibilité. Les initiatives gouvernementales en faveur des laboratoires intelligents, de l'innovation et des tests de qualité accélèrent la croissance du marché. Les hôpitaux, les établissements universitaires et les centres de recherche adoptent de plus en plus d'instruments automatisés et de haute précision. Le développement de la collaboration avec les organismes de recherche internationaux stimule encore davantage l'expansion du marché.

Part de marché des instruments scientifiques

L’industrie des instruments scientifiques est principalement dirigée par des entreprises bien établies, notamment :

- Thermo Fisher Scientific Inc. (États-Unis)

- KEYENCE CORPORATION (Japon)

- Agilent Technologies, Inc. (États-Unis)

- Danaher Corporation (États-Unis)

- AMETEK, Inc. (États-Unis)

- PerkinElmer (États-Unis)

- Bio-Rad Laboratories, Inc. (États-Unis)

- Bruker (États-Unis)

- Sartorius AG (Allemagne)

- Illumina, Inc. (États-Unis)

- Shimadzu Corporation (Japon)

- F. Hoffmann-La Roche SA (Suisse)

- Eppendorf AG (Allemagne)

- Waters Corporation (États-Unis)

- METTLER TOLEDO (Suisse)

- Tecan Group Ltd (Suisse)

- Fortive (États-Unis)

- Coherent Corp. (États-Unis)

- Cognex Corporation (États-Unis)

- Sequoia Scientific, Inc. (États-Unis)

Quels sont les développements récents sur le marché mondial des instruments scientifiques ?

- En juin 2025, Thermo Fisher Scientific a présenté les spectromètres de masse Orbitrap Astral Zoom et Orbitrap Excedion Pro lors de la conférence annuelle de l'American Society for Mass Spectrometry (ASMS). Ces instruments offrent une vitesse et une sensibilité accrues, établissant une nouvelle référence en matière de spectrométrie de masse haute résolution et précise pour les applications biopharmaceutiques et la recherche en sciences omiques.

- En mai 2025, Agilent Technologies a dévoilé la série InfinityLab Pro iQ lors de la conférence de l'American Society for Mass Spectrometry (ASMS). Ce système de détection de masse LC de nouvelle génération offre des performances et une sensibilité exceptionnelles, ce qui le rend idéal pour la surveillance de biomolécules complexes et la détection des impuretés, améliorant ainsi les capacités analytiques des laboratoires.

- En avril 2025, Bruker Corporation a lancé les aimants Ascend Evo 700 et 800 MHz de 54 mm, plus compacts, plus légers et consommant nettement moins d'hélium que les aimants à champ élevé précédents. Ces avancées technologiques en RMN visent à améliorer l'efficacité opérationnelle et à réduire les coûts de la recherche scientifique.

- En mars 2025, PerkinElmer a présenté le système LC/MS/MS QSight 500 lors de la conférence Pittcon. Ce système est conçu pour traiter les matrices d'échantillons les plus complexes avec une fiabilité et une rentabilité inégalées, ce qui le rend adapté à un large éventail d'applications analytiques.

- En mars 2025, HORIBA a lancé l'analyseur Veloci BioPharma, une solution unique de spectroscopie A-TEEM destinée aux industries biopharmaceutique et pharmaceutique. Cet instrument allie la sélectivité de la chromatographie aux avantages de la spectroscopie optique, offrant ainsi un outil puissant pour l'analyse d'échantillons biologiques complexes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.