Global Scleritis Market

Taille du marché en milliards USD

TCAC :

%

USD

3.39 Billion

USD

5.28 Billion

2024

2032

USD

3.39 Billion

USD

5.28 Billion

2024

2032

| 2025 –2032 | |

| USD 3.39 Billion | |

| USD 5.28 Billion | |

| % | |

|

Segmentation du marché mondial de la sclérite, par type (sclérite antérieure, sclérite postérieure et autres), diagnostic (examen physique, analyses de laboratoire, biopsie, numération formule sanguine et autres), traitement (médicaments, chirurgie et autres), utilisateurs finaux (hôpitaux, cliniques spécialisées, soins à domicile et autres), canal de distribution (appel d'offres direct, pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché de la sclérite

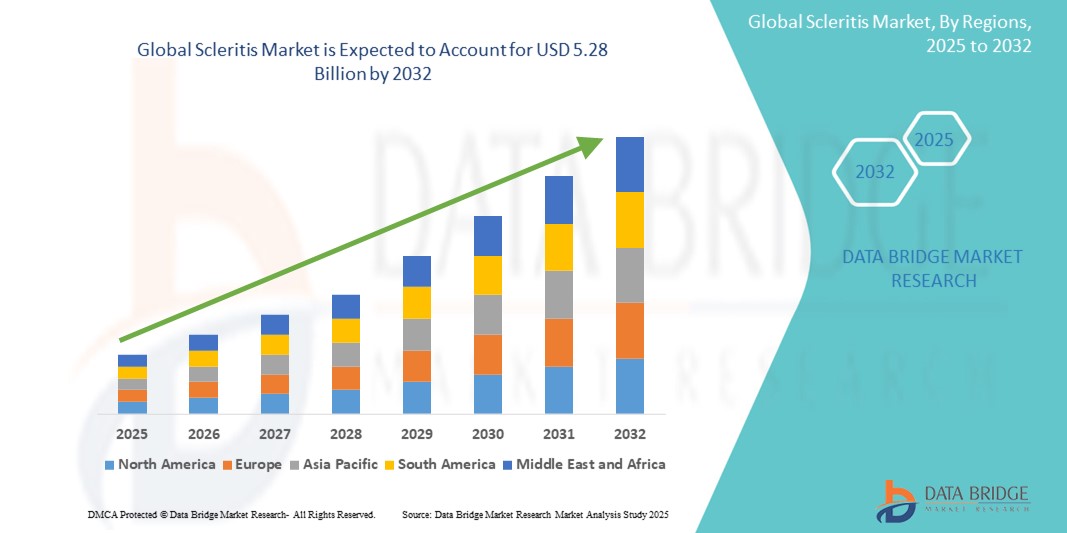

- Le marché mondial de la sclérite était évalué à 3,39 milliards de dollars américains en 2024 et devrait atteindre 5,28 milliards de dollars américains d'ici 2032 , avec un TCAC de 5,70 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies auto-immunes et des affections infectieuses, qui sont les principales causes sous-jacentes de la sclérite, stimulant ainsi la demande d'options de traitement rapides et efficaces.

- De plus, les progrès des technologies d'imagerie diagnostique et le développement de thérapies biologiques ciblées améliorent les résultats cliniques et la prise en charge des patients. La convergence de ces facteurs accélère l'adoption des solutions de traitement de la sclérite, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la sclérite

- La sclérite, une maladie inflammatoire oculaire grave, est de plus en plus reconnue comme un domaine critique en ophtalmologie en raison de son association avec des maladies auto-immunes systémiques et du risque de déficience visuelle sévère en l'absence de traitement.

- L'augmentation de l'incidence des maladies auto-immunes telles que la polyarthrite rhumatoïde et le lupus, ainsi que l'amélioration des connaissances et des capacités de diagnostic en ophtalmologie, alimentent la demande de traitements efficaces contre la sclérite.

- L'Amérique du Nord a dominé le marché de la sclérite en 2024, représentant 41,7 % des revenus. Cette domination s'explique par des infrastructures de santé performantes, une forte sensibilisation des patients et la disponibilité de biothérapies et d'immunosuppresseurs innovants. Les États-Unis se distinguent particulièrement par le volume important de diagnostics et de traitements, grâce à leur grand nombre de spécialistes et à leur accès à des médicaments de pointe.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la sclérite, avec un taux de croissance annuel composé (TCAC) projeté de 8,9 % entre 2025 et 2032. Cette croissance est portée par l'augmentation des dépenses de santé, la croissance du nombre de patients et l'accès accru aux soins ophtalmologiques spécialisés dans des pays comme l'Inde, la Chine et le Japon.

- Le segment des médicaments a dominé le marché de la sclérite avec une part de marché de 77,6 % en 2024, grâce à l'utilisation généralisée des corticostéroïdes, des immunosuppresseurs et des AINS dans la prise en charge de la sclérite.

Portée du rapport et segmentation du marché de la sclérite

|

Attributs |

Principaux enseignements du marché de la sclérite |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché de la sclérite

« Amélioration du confort grâce à l'IA et à l'intégration de diagnostics avancés dans la prise en charge de la sclérite »

- Une tendance importante et croissante sur le marché mondial de la sclérite est l'intégration de l'intelligence artificielle (IA) et des technologies d'imagerie avancées en ophtalmologie, ce qui améliore la précision et l'efficacité du diagnostic et de la prise en charge de la sclérite.

- Par exemple, l'imagerie du fond d'œil assistée par l'IA et la tomographie par cohérence optique (OCT) du segment antérieur sont utilisées pour mieux distinguer la sclérite de l'épisclérite, réduisant ainsi les délais de diagnostic et améliorant la prise en charge des patients. Ces technologies permettent d'analyser des modifications inflammatoires subtiles qui pourraient passer inaperçues lors des examens conventionnels.

- L'IA est également utilisée pour prédire l'évolution de la maladie et la réponse au traitement, permettant ainsi des plans de traitement plus personnalisés. Les modèles d'apprentissage automatique entraînés sur les données des patients peuvent aider les ophtalmologistes à anticiper les poussées ou les complications et à adapter proactivement le traitement immunosuppresseur.

- Les plateformes de téléophtalmologie dotées d'outils de triage par intelligence artificielle élargissent l'accès au diagnostic et à la prise en charge de la sclérite, notamment dans les régions isolées ou mal desservies. Ces plateformes permettent une intervention précoce grâce à des consultations en temps réel et à une analyse d'images automatisée.

- L'adoption croissante des biothérapies, telles que les inhibiteurs du TNF et les bloqueurs de l'IL-6, a stimulé l'innovation dans le suivi des traitements. L'intégration d'outils d'intelligence artificielle aux dossiers médicaux électroniques (DME) permet de suivre la réponse des patients et les effets secondaires, améliorant ainsi l'observance thérapeutique et la prise en charge à long terme de la maladie.

- Cette évolution vers une prise en charge de la sclérite plus intelligente, connectée et fondée sur des données probantes redéfinit les attentes en ophtalmologie. À mesure que les systèmes de santé adoptent des plateformes de diagnostic intelligentes et des analyses prédictives, les entreprises développant des thérapies ciblées et des dispositifs basés sur l'IA sont bien placées pour croître sur le marché de la sclérite.

Dynamique du marché de la sclérite

Conducteur

« Besoins croissants liés à l’augmentation des maladies auto-immunes et aux progrès du diagnostic »

- La prévalence croissante des maladies auto-immunes et des affections infectieuses à l'échelle mondiale, associée à une sensibilisation accrue aux troubles inflammatoires oculaires, est un facteur important de la demande accrue de solutions efficaces pour le diagnostic et le traitement de la sclérite.

- Par exemple, en avril 2024, de grandes entreprises pharmaceutiques ont commencé à investir dans le développement de thérapies biologiques ciblées pour des affections ophtalmiques rares, notamment la sclérite. Ces thérapies visent à améliorer le pronostic des patients ne répondant pas aux traitements conventionnels à base de stéroïdes. Ces stratégies de R&D devraient stimuler la croissance du secteur de la sclérite au cours de la période prévisionnelle.

- À mesure que les cliniciens et les patients prennent conscience des risques associés à la sclérite non traitée — tels que la perte de vision et les lésions cornéennes —, on observe une préférence croissante pour les outils de diagnostic avancés, notamment la tomographie par cohérence optique du segment antérieur et la biomicroscopie ultrasonore, qui permettent une détection et un suivi plus précis.

- De plus, l'intégration croissante des dossiers médicaux électroniques (DME) et des plateformes de téléophtalmologie permet un diagnostic et un suivi plus rapides, notamment dans les régions isolées ou mal desservies. Ces plateformes offrent une intégration fluide avec des outils d'intelligence artificielle capables de détecter les signes d'inflammation et de suggérer des plans de traitement personnalisés.

- La demande croissante d'options de traitement moins invasives, telles que les immunomodulateurs et les produits biologiques, ainsi que les systèmes d'administration intraoculaire de médicaments mini-invasifs, favorise l'adoption de nouvelles thérapies en milieu hospitalier et ambulatoire. La tendance à la médecine personnalisée et à la collecte de données en vie réelle contribue également à la croissance du marché.

Retenue/Défi

« Diagnostic tardif et coûts de traitement élevés »

- Les difficultés liées au diagnostic tardif, dues à la rareté et à la complexité des cas de sclérite, constituent un obstacle majeur à une prise en charge efficace des patients. Les symptômes de la sclérite se confondent souvent avec ceux de l'épisclérite et d'autres affections oculaires, rendant le diagnostic différentiel difficile sans imagerie avancée, qui n'est pas toujours disponible dans tous les établissements de santé.

- Par exemple, dans les régions en développement, le manque d'accès à des soins ophtalmologiques spécialisés et à des infrastructures de diagnostic adéquates entraîne un sous-diagnostic ou un diagnostic erroné, retardant ainsi la mise en place d'un traitement approprié et augmentant le risque de complications.

- Les coûts élevés associés aux thérapies biologiques avancées, aux immunosuppresseurs et au suivi continu des patients peuvent constituer un obstacle à l'accès aux soins, notamment pour les populations non assurées. Si les corticostéroïdes demeurent un traitement de première intention courant, leur utilisation à long terme est associée à des effets secondaires, ce qui souligne la nécessité de développer des approches thérapeutiques plus durables.

- Pour surmonter ces difficultés, les acteurs du marché de la sclérite doivent s'attacher à améliorer la formation clinique, à développer les services de téléophtalmologie et à proposer un accès subventionné aux traitements de pointe. Parallèlement, investir dans des outils de diagnostic basés sur l'intelligence artificielle peut contribuer à combler le déficit en matière de dépistage précoce et précis de la maladie.

Étendue du marché de la sclérite

Le marché est segmenté en fonction du type, du diagnostic, du traitement, des utilisateurs finaux et du canal de distribution.

• Par type

Le marché de la sclérite est segmenté selon le type : sclérite antérieure, sclérite postérieure et autres. En 2024, le segment de la sclérite antérieure dominait le marché avec une part de revenus de 62,5 %, grâce à sa prévalence plus élevée et à un diagnostic plus rapide dû à des symptômes cliniques visibles.

Le segment de la sclérite postérieure devrait connaître la croissance annuelle composée la plus rapide, soit 8,7 %, entre 2025 et 2032, grâce aux progrès des technologies d'imagerie diagnostique et à une sensibilisation accrue des professionnels de la santé.

• Par diagnostic

Le marché de la sclérite est segmenté, selon le diagnostic, en examen clinique, analyses de laboratoire, biopsie, numération formule sanguine (NFS) et autres. En 2024, le segment de l'examen clinique détenait la plus grande part de marché (41,2 %), les examens ophtalmologiques initiaux demeurant la principale méthode de diagnostic.

Le segment des évaluations en laboratoire devrait enregistrer le TCAC le plus élevé, soit 7,9 %, au cours de la période prévisionnelle, en raison de la nécessité d'identifier les causes auto-immunes ou infectieuses de la sclérite grâce à des tests spécialisés.

• Par traitement

Selon le traitement, le marché de la sclérite se divise en trois segments : médicaments, chirurgie et autres. Le segment des médicaments représentait la plus grande part de marché (77,6 %) en 2024, grâce à l’utilisation généralisée des corticostéroïdes, des immunosuppresseurs et des AINS dans la prise en charge de la sclérite.

Le segment chirurgical devrait connaître une croissance annuelle composée de 6,3 % entre 2025 et 2032, notamment dans les cas graves ou nécrosants où le traitement médical est insuffisant.

• Par les utilisateurs finaux

Selon les utilisateurs finaux, le marché de la sclérite se divise en hôpitaux, cliniques spécialisées, soins à domicile et autres. Le segment des hôpitaux dominait le marché en 2024 avec une part de revenus de 53,8 %, grâce à des équipements de diagnostic complets et à l'accès à des interventions ophtalmologiques de pointe.

Le segment des cliniques spécialisées devrait connaître la croissance annuelle composée la plus rapide, soit 7,1 %, en raison de l'évolution croissante vers les soins ambulatoires et de la demande croissante de services cliniques ophtalmologiques.

• Par canal de distribution

Le marché des traitements contre la sclérite est segmenté, selon le canal de distribution, en appels d'offres directs, pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres. Le segment des pharmacies hospitalières a généré la plus grande part de revenus (45,4 %) en 2024, grâce à son accès direct aux traitements prescrits au sein des établissements de santé.

Le segment des pharmacies en ligne devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé, soit 9,2 %, au cours de la période prévisionnelle, grâce à l'adoption croissante de la santé numérique et à la commodité de la livraison de médicaments à domicile.

Analyse régionale du marché de la sclérite

- L'Amérique du Nord a dominé le marché de la sclérite avec la plus grande part de revenus (41,7 %) en 2024, en raison de la forte prévalence de maladies auto-immunes telles que la polyarthrite rhumatoïde et la granulomatose avec polyangéite, qui sont fréquemment associées à la sclérite.

- La région bénéficie également d'une infrastructure de soins de santé bien établie, de capacités de diagnostic avancées et d'un accès précoce aux traitements biologiques, autant d'éléments qui contribuent à des taux de détection et de prise en charge plus élevés.

- De plus, des politiques de remboursement favorables, une sensibilisation accrue des ophtalmologistes et la présence d'entreprises pharmaceutiques et biotechnologiques de premier plan investissant dans les thérapies contre l'inflammation oculaire renforcent la domination de l'Amérique du Nord sur le marché mondial de la sclérite.

Analyse du marché américain de la sclérite

Le marché américain de la sclérite représentait à lui seul environ 81 % du marché nord-américain en 2024. Ce chiffre important reflète les dépenses de santé élevées du pays, une large couverture d'assurance et un accès généralisé aux soins ophtalmologiques spécialisés. La prévalence croissante des maladies auto-immunes systémiques, telles que la polyarthrite rhumatoïde et le lupus, continue de stimuler la demande de traitements et de diagnostics ciblés pour la sclérite.

Analyse du marché européen de la sclérite

Le marché européen de la sclérite devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision. Cette croissance est soutenue par une recherche clinique de pointe, des cadres réglementaires solides et une sensibilisation accrue du public aux maladies inflammatoires oculaires. Des taux de surveillance élevés et la disponibilité de biosimilaires contribuent également à améliorer l'accès aux traitements dans les pays de l'UE.

Analyse du marché britannique de la sclérite

Le marché britannique de la sclérite devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, grâce à l'accent mis sur les services de santé intégrés et les programmes de dépistage ophtalmologique proactifs. L'augmentation de l'incidence des maladies auto-immunes et le vieillissement de la population constituent des facteurs clés de cette croissance.

Analyse du marché allemand de la sclérite

Le marché allemand de la sclérite devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision. Grâce à un niveau élevé d'innovation médicale et à une approche axée sur la médecine de précision, l'Allemagne observe une adoption croissante des médicaments biologiques et de l'imagerie diagnostique avancée pour les maladies oculaires inflammatoires.

Aperçu du marché de la sclérite en Asie-Pacifique

Le marché de la sclérite en Asie-Pacifique s'impose comme le marché à la croissance la plus rapide, avec un TCAC prévu d'environ 8,9 % entre 2025 et 2032, grâce à l'augmentation des investissements dans les soins de santé, à la sensibilisation croissante à la santé oculaire et aux progrès technologiques qui accélèrent la croissance dans des pays comme la Chine, le Japon et l'Inde.

Analyse du marché japonais de la sclérite

Le marché japonais de la sclérite représentait environ 4,2 % du marché mondial en 2024, grâce à son infrastructure de santé technologiquement avancée et à une population vieillissante plus sujette aux maladies inflammatoires. Le pays connaît une demande croissante de diagnostics peu invasifs et de produits biologiques en ophtalmologie.

Analyse du marché chinois de la sclérite

En 2024, le marché chinois de la sclérite représentait 4,6 % du marché mondial. L'urbanisation rapide, la hausse des dépenses de santé des classes moyennes et le développement des hôpitaux ophtalmologiques spécialisés sont les principaux moteurs de cette croissance. Par ailleurs, les entreprises pharmaceutiques locales investissent de plus en plus le secteur de l'ophtalmologie en proposant des solutions économiques.

Part de marché de la sclérite

L'industrie de la sclérite est principalement dominée par des entreprises bien établies, notamment :

- Zydus Pharmaceuticals, Inc. ( Inde)

- Amgen Inc. ( États-Unis)

- CELLTRION INC. (Corée du Sud)

- Pfizer Inc. ( États-Unis)

- Samsung Bioepis (Corée du Sud)

- Baxter (États-Unis)

- Novartis AG (Suisse)

- F. Hoffmann-La Roche Ltd. (Suisse)

- Fresenius SE & Co. KGaA (Allemagne)

- Accord Healthcare (Royaume-Uni)

- Horizon Therapeutics plc (États-Unis)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Bayer AG (Allemagne)

- Alvogen (États-Unis)

- Perrigo Company plc (Irlande)

Dernières évolutions du marché mondial de la sclérite

- En mars 2024, Amgen Inc. a annoncé des résultats prometteurs pour un essai clinique portant sur une nouvelle thérapie biologique ciblant l'inflammation oculaire auto-immune, notamment la sclérite. Cette avancée s'inscrit dans la stratégie globale d'Amgen visant à traiter les maladies inflammatoires rares, en s'appuyant sur son expertise dans le développement d'anticorps monoclonaux pour offrir un soulagement ciblé et durable aux patients souffrant d'inflammation menaçant la vision.

- En février 2024, Novartis AG a lancé un essai clinique de phase II évaluant l'efficacité de son inhibiteur de l'IL-17A chez les patients atteints de sclérite non infectieuse réfractaire. Cet essai représente une avancée significative vers l'élargissement de l'utilisation des immunothérapies systémiques en ophtalmologie, notamment chez les patients ne répondant pas aux corticostéroïdes ou aux immunosuppresseurs conventionnels.

- En janvier 2024, Horizon Therapeutics plc a élargi son portefeuille en ophtalmologie en lançant un programme d'accès compassionnel à son médicament inhibiteur du TNF-α, utilisé dans les cas graves de sclérite associés à des maladies auto-immunes systémiques telles que la polyarthrite rhumatoïde. Ce programme vise à améliorer l'accès au traitement pour les patients des régions mal desservies.

- En décembre 2023, Celltrion Inc. a obtenu l'autorisation de l'Agence européenne des médicaments (EMA) pour une version biosimilaire de l'infliximab destinée au traitement des affections inflammatoires oculaires, notamment la sclérite postérieure. Cette autorisation ouvre la voie à des options thérapeutiques plus économiques en Europe et devrait réduire considérablement le fardeau financier pesant sur les systèmes de santé et les patients.

- En novembre 2023, Zydus Lifesciences a lancé une nouvelle formulation de corticostéroïde à biodisponibilité oculaire améliorée, spécifiquement conçue pour le traitement de la sclérite antérieure. Ce lancement répond à la demande croissante de traitements topiques et peu invasifs, notamment sur les marchés émergents où l'accès aux produits biologiques peut être limité.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.