Global Sclerotherapy Market

Taille du marché en milliards USD

TCAC :

%

USD

1.28 Billion

USD

2.17 Billion

2025

2033

USD

1.28 Billion

USD

2.17 Billion

2025

2033

| 2026 –2033 | |

| USD 1.28 Billion | |

| USD 2.17 Billion | |

| % | |

|

Segmentation du marché mondial de la sclérothérapie, par produit (détergents, agents osmotiques et irritants chimiques), type (ultrasons, liquides et mousses), application (maladies veineuses, hémorragies gastro-intestinales, fistules bronchopleurales, maladies kystiques et maladies systémiques) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la sclérothérapie

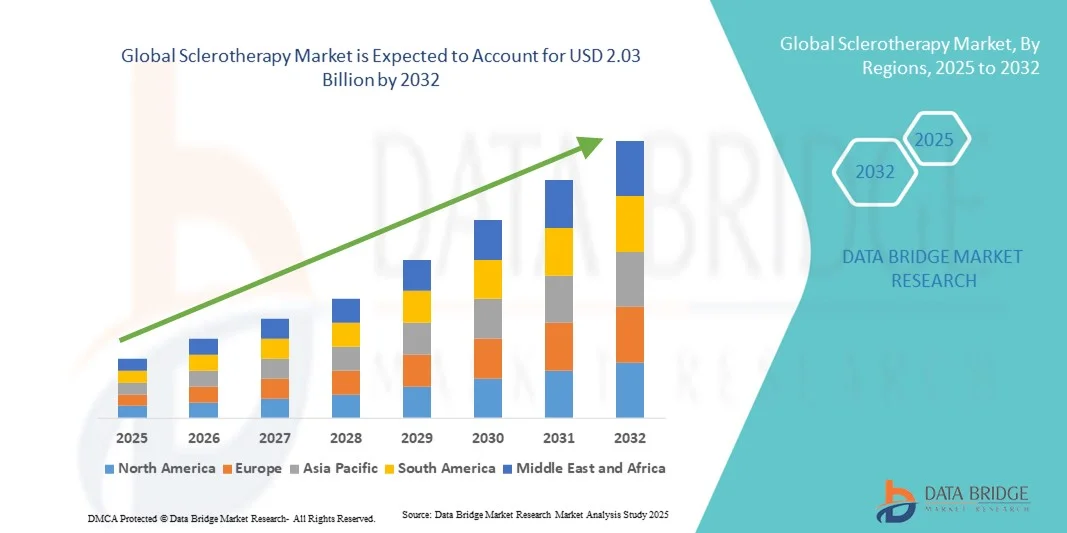

- La taille du marché mondial de la sclérothérapie était évaluée à 1,20 milliard USD en 2024 et devrait atteindre 2,03 milliards USD d'ici 2032 , à un TCAC de 6,85 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des varices et des troubles veineux chroniques, ainsi que par une sensibilisation croissante aux procédures cosmétiques mini-invasives, favorisant une adoption plus élevée parmi les patients.

- De plus, les progrès des agents sclérosants, combinés à la préférence croissante pour les interventions ambulatoires offrant un temps de récupération réduit et de meilleurs résultats esthétiques, positionnent la sclérothérapie comme une solution privilégiée pour le traitement des veines. L'ensemble de ces facteurs accélère son adoption par le marché et contribue significativement à l'expansion du secteur.

Analyse du marché de la sclérothérapie

- La sclérothérapie, une procédure mini-invasive pour traiter les varices, les varicosités et d'autres troubles veineux, est de plus en plus reconnue comme une option de traitement efficace et esthétiquement favorable dans les contextes médicaux et esthétiques en raison de son efficacité, de son temps d'arrêt minimal et de l'amélioration des résultats pour les patients.

- La demande croissante de sclérothérapie est principalement due à la prévalence croissante des maladies veineuses chroniques, à la sensibilisation croissante aux traitements cosmétiques mini-invasifs et à une préférence croissante pour les procédures ambulatoires par rapport aux interventions chirurgicales.

- L'Amérique du Nord a dominé le marché de la sclérothérapie avec la plus grande part de revenus de 45 % en 2024, attribuée à une forte sensibilisation des patients, à une infrastructure de soins de santé avancée et à une forte présence des principaux acteurs de l'industrie, les États-Unis connaissant une adoption significative dans les cliniques et les centres de dermatologie grâce aux innovations dans les agents sclérosants et les thérapies combinées.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de la sclérothérapie au cours de la période de prévision en raison de l'incidence croissante des troubles veineux, de la sensibilisation croissante aux traitements cosmétiques et de l'augmentation des revenus disponibles.

- Le segment de la sclérothérapie à la mousse a dominé le marché de la sclérothérapie avec une part de marché de 42,1 % en 2024, grâce à sa plus grande efficacité dans le traitement des veines plus grosses, sa facilité d'administration et son profil de sécurité favorable par rapport aux agents liquides.

Portée du rapport et segmentation du marché de la sclérothérapie

|

Attributs |

Informations clés sur le marché de la sclérothérapie |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la sclérothérapie

Progrès dans les mousses et les agents sclérosants chimiques

- Une tendance importante et croissante sur le marché mondial de la sclérothérapie est le développement continu d'agents sclérosants chimiques et à base de mousse avancés, qui améliorent l'efficacité et réduisent les effets secondaires pour les patients souffrant de varices et de varicosités.

- Par exemple, les formulations de mousse de polidocanol ont démontré des taux de réussite plus élevés dans le traitement des veines plus grosses par rapport aux agents liquides traditionnels, offrant de meilleurs résultats pour les patients et des temps de récupération plus rapides.

- Les innovations en matière de thérapies combinées et de techniques d’administration améliorées permettent aux praticiens de cibler plus précisément les affections veineuses complexes, minimisant ainsi les complications et améliorant la satisfaction globale du traitement.

- L'intégration de technologies guidées par l'image, telles que la sclérothérapie assistée par ultrasons, améliore la précision et la sécurité des procédures, permettant des plans de traitement plus efficaces et personnalisés.

- Cette tendance vers des formulations de traitement et des méthodes d’administration améliorées remodèle les attentes des patients et des cliniciens, conduisant à des taux d’adoption plus élevés de thérapies veineuses mini-invasives

- Les plateformes numériques et les services de téléconsultation permettent une éducation plus large des patients et un meilleur accès aux traitements, contribuant ainsi à des taux d’adoption plus élevés.

- La demande de solutions de sclérothérapie avancées et plus sûres augmente rapidement dans les secteurs cosmétique et médical, car les patients recherchent de plus en plus des traitements efficaces avec un temps d'arrêt minimal.

Dynamique du marché de la sclérothérapie

Conducteur

Prévalence croissante des troubles veineux chroniques et sensibilisation aux soins esthétiques

- L'incidence croissante des varices, des varicosités et d'autres troubles veineux chroniques, combinée à une sensibilisation croissante aux procédures cosmétiques mini-invasives, est un facteur clé de la demande accrue de sclérothérapie.

- Par exemple, les cliniques proposant des traitements ciblés de sclérothérapie à la mousse ont signalé une croissance significative du volume de patients, motivée à la fois par des indications médicales et esthétiques.

- Les patients préfèrent de plus en plus les interventions ambulatoires qui nécessitent un temps de récupération minimal et offrent de meilleurs résultats esthétiques par rapport aux interventions chirurgicales, ce qui favorise leur adoption.

- En outre, la sensibilisation croissante aux soins de santé veineuse et aux traitements cosmétiques parmi les populations à revenus moyens et élevés encourage davantage de personnes à rechercher des interventions précoces.

- Les collaborations croissantes entre les hôpitaux, les cliniques de dermatologie et les centres cosmétiques facilitent une plus grande disponibilité de la sclérothérapie, élargissant ainsi la portée du marché.

- Les progrès réalisés dans les programmes de formation des professionnels de la santé améliorent l’expertise procédurale, renforcent la confiance des patients et favorisent l’adoption de traitements.

- La commodité des procédures en cabinet, le risque réduit de complications et la possibilité de traiter plusieurs types de veines simultanément favorisent encore davantage l'adoption de la sclérothérapie dans les pratiques médicales et esthétiques.

Retenue/Défi

Effets secondaires potentiels et obstacles à la conformité réglementaire

- Les inquiétudes concernant les effets secondaires potentiels, notamment l’irritation cutanée, l’hyperpigmentation et les réactions allergiques aux agents sclérosants, constituent un défi pour une pénétration plus large du marché.

- Par exemple, des rapports faisant état d’un gonflement localisé temporaire ou d’une légère douleur après le traitement ont rendu certains patients hésitants à recourir à la sclérothérapie, malgré sa nature peu invasive.

- La conformité réglementaire pour l’approbation et l’utilisation sûre des nouveaux agents sclérosants dans différentes régions peut retarder l’entrée sur le marché, limitant ainsi la disponibilité dans certains pays.

- Il est essentiel de répondre aux préoccupations en matière de sécurité par le biais d’essais cliniques, de programmes de formation des médecins et d’éducation des patients pour instaurer la confiance et encourager une adoption plus large.

- Le coût relativement plus élevé des formulations avancées de sclérothérapie à base de mousse par rapport aux agents liquides traditionnels peut également constituer un obstacle pour les patients sensibles au prix, en particulier dans les marchés émergents.

- La variabilité de la couverture d’assurance et des politiques de remboursement pour les traitements cosmétiques et veineux peut décourager les patients d’opter pour la sclérothérapie, en particulier dans les régions sensibles aux coûts.

- La gestion des attentes des patients concernant les résultats et les effets secondaires potentiels est essentielle pour éviter l’insatisfaction et le bouche-à-oreille négatif, qui pourraient entraver l’adoption par le marché.

- Surmonter ces défis grâce à des protocoles de sécurité renforcés, des approbations réglementaires et des campagnes de sensibilisation sera essentiel pour une croissance soutenue du marché de la sclérothérapie.

Portée du marché de la sclérothérapie

Le marché est segmenté en fonction du produit, du type et de l’application.

- Par produit

Sur la base des produits, le marché de la sclérothérapie est segmenté en détergents, agents osmotiques et irritants chimiques. Le segment des détergents a dominé le marché en 2024, grâce à son efficacité prouvée dans le traitement des varices et des varicosités avec des effets secondaires minimes. Les agents sclérosants à base de détergent, comme le polidocanol, sont largement plébiscités par les cliniciens en raison de leur profil de sécurité élevé et de leur capacité à produire des résultats homogènes quelle que soit la taille des veines. Leur forte adoption dans les cliniques médicales et esthétiques, conjuguée à la sensibilisation croissante des patients aux traitements mini-invasifs des veines, a renforcé leur position de leader. Les agents détergents bénéficient également de recherches cliniques approfondies soutenant leur utilisation, ce qui encourage les professionnels de santé à les recommander en toute confiance. Leur compatibilité avec les formulations de mousse améliore l'efficacité des procédures et la satisfaction des patients. Par conséquent, ce segment représente la plus grande part de chiffre d'affaires et maintient une forte présence sur les marchés mondiaux.

Le segment des irritants chimiques devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce au développement de nouvelles formulations ciblant les veines plus larges ou plus complexes. Les innovations en matière d'agents sclérosants chimiques, plus puissants et offrant des taux de fermeture veineuse améliorés, encouragent leur adoption par les dermatologues et les chirurgiens vasculaires. La préférence croissante pour les thérapies combinées, associant des irritants chimiques à des agents moussants ou détergents, favorise une expansion plus rapide du marché. La demande croissante des patients pour des traitements rapides, efficaces et peu invasifs alimente également la croissance. La sensibilisation croissante aux marchés émergents et la plus grande disponibilité des agents chimiques dans les cliniques spécialisées contribuent également à l'accélération de l'adoption de ce segment.

- Par type

Le marché de la sclérothérapie est segmenté en fonction du type de produit : sclérothérapie guidée par ultrasons, sclérothérapie liquide et sclérothérapie à la mousse. En 2024, la sclérothérapie à la mousse a dominé le marché avec une part de marché de 42,1 %, grâce à son efficacité supérieure dans le traitement des veines de grande taille et des réseaux veineux complexes par rapport aux formulations liquides. La mousse permet un meilleur contact avec les parois veineuses, améliorant ainsi le taux de réussite de la fermeture veineuse, ce qui renforce la préférence des cliniciens. La grande satisfaction des patients, due à un inconfort minimal et à une récupération plus rapide, favorise son adoption dans les applications cosmétiques et médicales. L’intégration croissante de la sclérothérapie à la mousse avec le guidage par ultrasons pour un ciblage veineux précis a encore renforcé sa domination sur le marché. Son utilisation généralisée en ambulatoire et en milieu hospitalier, associée à une meilleure connaissance de ses avantages par rapport à la thérapie liquide traditionnelle, conforte sa position de leader.

Le segment des interventions guidées par échographie devrait connaître la croissance la plus rapide entre 2025 et 2032, stimulé par le besoin croissant de précision dans le traitement des veines profondes et tortueuses. La technologie échographique améliore la visualisation, permettant aux cliniciens d'administrer les agents sclérosants avec précision et sécurité. L'adoption croissante de procédures mini-invasives avec prise en charge de l'imagerie en temps réel stimule la croissance, notamment dans les centres vasculaires de pointe. Les patients bénéficient d'une réduction des risques liés aux procédures et de meilleurs résultats, ce qui stimule la demande. L'augmentation de la disponibilité des équipements d'échographie sur les marchés émergents et les programmes de formation des cliniciens accélèrent encore la croissance du segment.

- Par application

En fonction des applications, le marché de la sclérothérapie est segmenté en maladies veineuses, hémorragies gastro-intestinales, fistules bronchopleurales, maladies kystiques et maladies systémiques. Le segment des maladies veineuses a dominé le marché en 2024, principalement en raison de la forte prévalence des varices et des varicosités à l'échelle mondiale. La sensibilisation croissante des patients, conjuguée aux préoccupations esthétiques et à la nécessité médicale de traiter les troubles veineux, contribue à cette domination. La sclérothérapie est de plus en plus préférée aux interventions chirurgicales en raison de son caractère mini-invasif, de ses délais de récupération plus courts et de ses résultats efficaces. Sa forte adoption en ambulatoire, en centres dermatologiques et en hôpitaux renforce son leadership sur le marché. De plus, la recherche clinique continue et le soutien des sociétés médicales en faveur des traitements mini-invasifs des veines favorisent une large acceptation.

Le segment des hémorragies gastro-intestinales devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à la sensibilisation croissante aux techniques de sclérothérapie endoscopique pour le traitement des varices œsophagiennes et autres hémorragies gastro-intestinales. Les agents sclérosants avancés, spécifiquement développés pour les applications gastro-intestinales, améliorent l'efficacité et la sécurité des traitements. La prévalence croissante des troubles gastro-intestinaux et l'amélioration des infrastructures hospitalières dans les économies émergentes stimulent également la croissance. Ce segment bénéficie d'une adoption accrue dans les centres de gastro-entérologie spécialisés, conjuguée à l'intensification des programmes de formation des professionnels de santé. La préférence des patients pour les interventions non chirurgicales en soins intensifs accélère encore la demande.

Analyse régionale du marché de la sclérothérapie

- L'Amérique du Nord a dominé le marché de la sclérothérapie avec la plus grande part de revenus de 45 % en 2024, attribuée à une forte sensibilisation des patients, à une infrastructure de soins de santé avancée et à une forte présence des principaux acteurs de l'industrie, les États-Unis connaissant une adoption significative dans les cliniques et les centres de dermatologie grâce aux innovations dans les agents sclérosants et les thérapies combinées.

- Les patients et les prestataires de soins de santé de la région apprécient grandement la sécurité, l'efficacité et le temps d'arrêt minimal offerts par la sclérothérapie, ce qui en fait une alternative privilégiée aux interventions chirurgicales à des fins médicales et esthétiques.

- Cette adoption généralisée est en outre soutenue par une infrastructure de soins de santé avancée, des revenus disponibles élevés et une forte présence d'acteurs de premier plan de l'industrie, établissant la sclérothérapie comme une solution de traitement des veines largement acceptée dans les cliniques externes, les hôpitaux et les centres de beauté de la région.

Aperçu du marché américain de la sclérothérapie

En 2024, le marché américain de la sclérothérapie a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 82 %, grâce à la prévalence croissante des varices et à la sensibilisation croissante aux interventions esthétiques mini-invasives. Les patients privilégient de plus en plus les traitements offrant des résultats efficaces avec un minimum de convalescence, d'inconfort et de cicatrices. La préférence croissante pour les interventions ambulatoires et les traitements veineux non chirurgicaux, combinée à une forte adoption en dermatologie et en vasculaire, propulse le marché de la sclérothérapie. De plus, les progrès constants dans les mousses et les agents sclérosants chimiques, ainsi que l'intégration du guidage par ultrasons, contribuent significativement à l'expansion du marché.

Aperçu du marché européen de la sclérothérapie

Le marché européen de la sclérothérapie devrait connaître une croissance substantielle au cours de la période de prévision, principalement portée par la prévalence croissante des troubles veineux et la demande croissante de traitements veineux esthétiques. L'infrastructure de santé bien établie de la région et la forte sensibilisation des patients favorisent l'adoption de la sclérothérapie. Les patients européens sont également attirés par les traitements mini-invasifs qui réduisent le temps de récupération et les risques liés aux procédures. Le marché connaît une croissance dans les hôpitaux, les cliniques externes et les centres de soins esthétiques, la sclérothérapie étant intégrée à la fois aux nouveaux protocoles de soins et aux offres de traitement améliorées.

Aperçu du marché britannique de la sclérothérapie

Le marché britannique de la sclérothérapie devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par la tendance croissante aux traitements veineux esthétiques et mini-invasifs et par l'attention croissante portée au bien-être des patients. De plus, les préoccupations concernant la santé veineuse et l'impact esthétique des varices et des varicosités incitent les patients à privilégier la sclérothérapie aux alternatives chirurgicales. Les infrastructures de santé de pointe du Royaume-Uni, la forte sensibilisation des patients et le nombre croissant de cliniques spécialisées devraient continuer à stimuler la croissance du marché.

Aperçu du marché allemand de la sclérothérapie

Le marché allemand de la sclérothérapie devrait connaître une croissance significative au cours de la période de prévision, portée par une sensibilisation croissante aux maladies veineuses et la demande de solutions thérapeutiques avancées et mini-invasives. La solide infrastructure de santé allemande, l'importance accordée à l'innovation médicale et les normes élevées de sécurité des patients favorisent l'adoption de la sclérothérapie, notamment en ambulatoire et dans les centres vasculaires. L'intégration aux procédures guidées par échographie et aux méthodes de sclérothérapie à la mousse se généralise également, avec une forte préférence pour un traitement veineux efficace et précis, répondant aux attentes des patients locaux.

Aperçu du marché de la sclérothérapie en Asie-Pacifique

Le marché de la sclérothérapie en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé au cours de la période de prévision 2025-2032, porté par la prévalence croissante des maladies veineuses, la sensibilisation croissante aux procédures esthétiques mini-invasives et le développement des infrastructures de santé dans des pays comme la Chine, le Japon et l'Inde. L'intérêt croissant de la région pour les traitements veineux esthétiques et médicaux, soutenu par les initiatives gouvernementales en matière de santé et l'urbanisation, favorise leur adoption. De plus, l'émergence de la région Asie-Pacifique comme pôle de fabrication de dispositifs médicaux et de production d'agents sclérosants permet à une plus large base de patients d'accéder à des solutions de sclérothérapie plus abordables et plus accessibles.

Aperçu du marché japonais de la sclérothérapie

Le marché japonais de la sclérothérapie connaît un essor considérable grâce à la forte sensibilisation des patients, à un système de santé avancé et à la préférence pour les traitements veineux mini-invasifs. Le marché accorde une importance majeure à la sécurité, à la précision et à l'efficacité des procédures, favorisant ainsi leur adoption dans les applications tant esthétiques que médicales. L'intégration de la sclérothérapie à la mousse, du guidage par ultrasons et des traitements ciblés des varices et des varicosités alimente la croissance. De plus, le vieillissement de la population japonaise devrait stimuler la demande de solutions de traitement veineux plus sûres et plus faciles à administrer, tant en milieu résidentiel qu'en milieu clinique.

Aperçu du marché indien de la sclérothérapie

En 2024, le marché indien de la sclérothérapie représentait la plus grande part de marché en Asie-Pacifique, grâce à la croissance de la classe moyenne, à la prévalence croissante des maladies veineuses et au développement des infrastructures de santé. L'Inde est l'un des marchés à la croissance la plus rapide pour les traitements veineux mini-invasifs, la sclérothérapie gagnant en popularité dans les hôpitaux, les cliniques externes et les centres de soins esthétiques. Les initiatives gouvernementales favorisant l'accès aux soins, l'essor des établissements médicaux urbains et la disponibilité d'agents sclérosants rentables sont des facteurs clés de la croissance du marché indien.

Part de marché de la sclérothérapie

L’industrie de la sclérothérapie est principalement dirigée par des entreprises bien établies, notamment :

- LGM Pharma (États-Unis)

- Troïka (Inde)

- Omega Pharmaceuticals Pvt. Ltd. (Inde)

- Merz Pharma (Allemagne)

- Medi-Globe GmbH et ENDO-FLEX GmbH (Allemagne)

- Perrigo Company plc (Irlande)

- Medtronic (Irlande)

- AngioDynamics (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Chemische Fabrik Kreussler & Co. GmbH (Allemagne)

- Cook (États-Unis)

- MTW-Endoskopie W. Haag KG (Allemagne)

- Groupe Bioniche Pharma (Canada)

- Erbe Elektromedizin GmbH (Allemagne)

- Applied Biomedical, Inc. (États-Unis)

- Stryker (États-Unis)

- Smith + Nephew (Royaume-Uni)

- Abbott (États-Unis)

Quels sont les développements récents sur le marché mondial de la sclérothérapie ?

- En février 2025, l'hôpital super spécialisé Aakash Healthcare en Inde, en collaboration avec Medtronic plc, une importante entreprise de technologies médicales, a inauguré la clinique veineuse Aakash. Ce nouveau centre spécialisé est la première clinique du nord de l'Inde dédiée à la prise en charge complète des varices, proposant des traitements avancés et mini-invasifs pour des pathologies telles que les varices.

- En janvier 2024, une étude clinique a été publiée dans le Journal of NeuroInterventional Surgery début 2024, rapportant l'efficacité à long terme de la sclérothérapie à la bléomycine dans le traitement des malformations vasculaires veineuses (MVV) de la langue. Cette revue rétrospective, portant sur les données de 2004 à 2024, a révélé que la sclérothérapie à la bléomycine était une option thérapeutique efficace et bien tolérée pour cette affection complexe.

- En septembre 2023, VVT Medical a annoncé que la Food and Drug Administration (FDA) américaine avait autorisé son système ScleroSafe. Cette plateforme, conçue pour l'ablation chimique endoveineuse des varices superficielles, se distingue par son approche non thermique et non tumescente.

- En avril 2023, VVT Medical, entreprise de technologies médicales, a annoncé le dépôt d'une notification préalable à la mise sur le marché (510(k)) auprès de la Food and Drug Administration (FDA) des États-Unis pour son système ScleroSafe. Ce dispositif non thermique et non tumescent est conçu pour traiter les varicosités des veines superficielles.

- En décembre 2021, Becton, Dickinson and Company (BD), entreprise mondiale de technologies médicales, a annoncé l'acquisition de Venclose, Inc., fournisseur de solutions pour le traitement de l'insuffisance veineuse chronique. Cette acquisition constituait une décision stratégique de BD visant à élargir son portefeuille dans le domaine des maladies veineuses.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.