Global Sea Liner Compounds Market

Taille du marché en milliards USD

TCAC :

%

USD

18.19 Billion

USD

32.19 Billion

2025

2033

USD

18.19 Billion

USD

32.19 Billion

2025

2033

| 2026 –2033 | |

| USD 18.19 Billion | |

| USD 32.19 Billion | |

| % | |

|

Global Sea Liner Compounds Market Segmentation, par produit (Polyéthylène, Polypropylène (PP), Vulcanizates thermoplastiques (TPV), Polyoléfines thermoplastiques (TPO), Polychlorure de vinyle (PVC), Polystyrène, Polyéthylène (PET), Polybutylène Téréphtalate (PBT), Polyamide, Polycarbonate, Acrylonitrile Butadiène Styrène (ABS), et autres), utilisateur final (automobile, bâtiment et construction, électrique et électronique, emballage, biens de consommation, machines industrielles, appareils médicaux, médias optiques, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché des composés de lin de merAperçu général

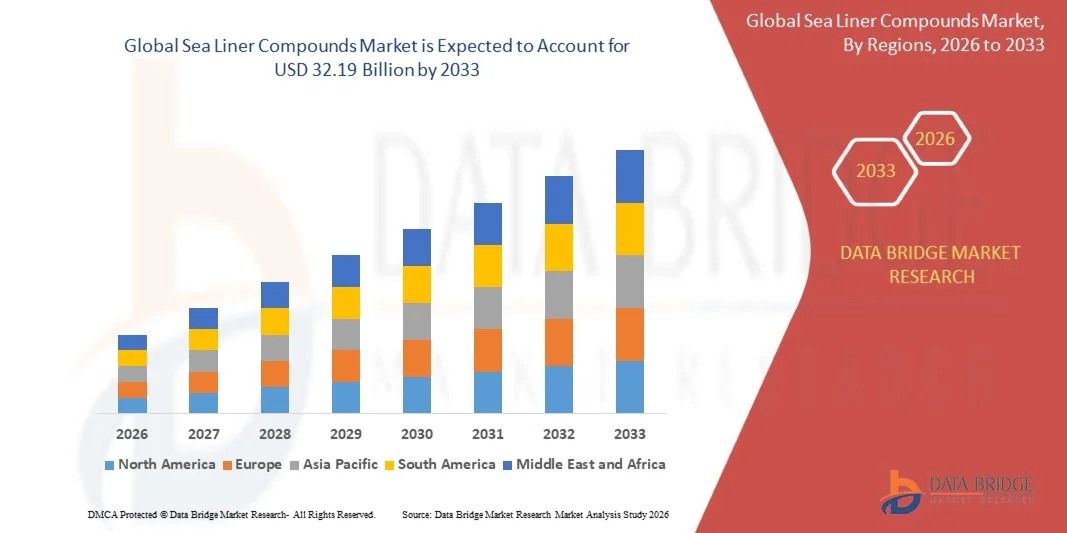

Le marché des composés du liner de mer a été évalué à18,19 milliards de dollars en 2025et devrait atteindre32,19 milliards de dollars en 2033, croissance à unTCAC de 7,40 % de 2026 à 2033. Le marché connaît une croissance régulière en raison de l'accroissement des activités commerciales maritimes mondiales, de l'augmentation de la demande de matériaux marins durables et résistant à la corrosion et des investissements croissants dans le transport maritime, les infrastructures en mer et les projets de modernisation portuaire. L'élargissement de l'adoption de composés composites à base de polymères pour améliorer la protection des navires, la sécurité du fret et l'efficacité opérationnelle contribue à l'expansion du marché dans les économies développées et émergentes.

La croissance continue du commerce maritime international, conjuguée à l'importance croissante accordée par la réglementation à la durabilité des navires, à la conformité environnementale et à la réduction des coûts d'entretien, encourage les constructeurs de navires, les exploitants maritimes et les promoteurs d'infrastructures en mer à utiliser des composés de ligne maritime de haute performance. Les navires modernes ont de plus en plus besoin de composés spécialisés qui offrent une résistance supérieure à la corrosion des eaux salées, à l'exposition chimique, à l'abrasion et aux conditions météorologiques extrêmes. De plus, les progrès de la science des matériaux permettent la mise au point de liners légers à haute résistance qui améliorent l'efficacité énergétique et prolongent la durée de vie des navires. L'expansion croissante des projets d'énergie en mer, des flottes de transport de conteneurs et des réseaux de logistique maritime génère également une demande importante de solutions perfectionnées pour les navires de ligne, qui sont des matériaux essentiels pour améliorer la fiabilité opérationnelle, la sécurité et les performances à long terme dans les milieux marins.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des composés de la navigation maritime avec la plus grande part de revenus de 36,8 % en 2025, appuyée par de solides capacités de fabrication maritime, de vastes opérations énergétiques en mer, l'adoption de matériaux avancés et des investissements continus dans les secteurs maritimes commerciaux et de la défense.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 8,9 % entre 2026 et 2033. La croissance est attribuable à l'expansion des industries de la construction navale en Chine, en Corée du Sud et en Inde, au développement accru des infrastructures portuaires, à l'augmentation du volume des échanges maritimes et à la demande croissante de composés de qualité marine à haut rendement.

- En 2025, le segment du polyéthylène détenait la plus grande part de revenu du marché, soit environ 27,6 %, en raison de sa résistance à l'humidité supérieure, de sa stabilité chimique, de sa résistance à l'impact et de sa rentabilité pour les applications maritimes, industrielles, d'emballage et de transport. Les composés de polyéthylène sont largement utilisés dans la fabrication de liner en raison de leur excellente durabilité dans des environnements corrosifs et à haute humidité. La demande croissante de matériaux légers et recyclables soutient davantage la domination du segment.

- Le segment du polyamide devrait enregistrer la croissance la plus rapide à un TCAC de 8,9 % de 2026 à 2033, en raison de la demande croissante de plastiques techniques de haute performance avec une résistance mécanique accrue, une résistance à l'usure et une stabilité thermique. L'adoption croissante d'équipements marins, de machines industrielles, de composants automobiles et d'applications d'infrastructures avancées accélère l'expansion du segment. Les fabricants investissent de plus en plus dans des composés polyamides renforcés pour améliorer les performances opérationnelles dans des environnements exigeants.

- Le segment de l'emballage détenait la plus grande part du marché, soit environ 24,8 % en 2025, en raison de l'augmentation de la demande de matériaux de protection pour l'entreposage en vrac, le transport maritime de marchandises, l'emballage industriel et les opérations logistiques. Les composés du liner maritime sont largement utilisés pour améliorer la durabilité, la protection contre l'humidité, la résistance chimique et la sécurité des produits pendant le transport et l'entreposage. L'expansion des activités commerciales et maritimes à l'échelle mondiale continue d'appuyer une forte demande dans ce segment.

- Le secteur du bâtiment et de la construction devrait enregistrer la croissance la plus rapide à un TCAC de 8,4% entre 2026 et 2033, en raison de la hausse des investissements dans les infrastructures côtières, les ports, les terminaux maritimes, les installations offshore et les projets de développement riverain. La demande croissante de matériaux de construction résistant à la corrosion et de longue durée encourage l'adoption de composés de liner de pointe dans les applications de construction marine et industrielle. La croissance des programmes de modernisation de l'infrastructure dans toute l'Asie-Pacifique et au Moyen-Orient contribue davantage à la croissance du segment.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): USD 18,19 milliards

- Valeur marchande prévue (2033) : 32,19 milliards de dollars

- Prévisions CAGR (2026-2033): 7,40%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etSegmentation du marché des composés de lin de mer

|

Attributs |

Clé des composés de lin de merPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

•DuPont(États-Unis) |

|

Possibilités de marché |

• Accroître l'adoption de matériaux durables et recyclables • Expansion de projets d'énergie renouvelable et d'infrastructures marines offshore |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Marché des composés de lin de merTendances

Tendance: Adoption croissante de matériaux de protection marine à haut rendement et durables

La demande croissante de matériaux durables, résistants à la corrosion et respectueux de l'environnement dans les secteurs de la navigation commerciale, de l'énergie extracôtière et de l'infrastructure maritime est à l'origine de l'adoption de composés avancés de la navigation maritime. Les matériaux de protection marine traditionnels nécessitent souvent un entretien et un remplacement fréquents en raison d'une exposition prolongée à l'eau salée, au rayonnement ultraviolet, à l'abrasion mécanique et aux conditions météorologiques difficiles. Alors que les exploitants de navires et les autorités portuaires cherchent à réduire les coûts d'entretien et à améliorer la longévité des navires, la demande de composés composites à base de polymères de pointe augmente de façon significative.

Dans les navires modernes, les fabricants intègrent des composés avancés de la ligne maritime, par exemple le polyéthylène haute densité (HDPE), le polypropylène et les formulations composites renforcées, pour améliorer la résistance à la corrosion, réduire la dégradation structurelle et prolonger la durée de vie. Les plates-formes extracôtières et les installations portuaires utilisent également des systèmes de ligne spécialisés pour protéger les réservoirs de stockage, les cales à cargaison, les pipelines et les structures marines contre l'exposition chimique et l'usure environnementale. L'accent de plus en plus mis sur les opérations maritimes durables accélère l'adoption de matériaux de ligne recyclables et à faible émission qui respectent l'évolution de la réglementation environnementale maritime. De plus, l'augmentation des investissements dans les parcs éoliens offshore et l'infrastructure logistique maritime créent de nouvelles possibilités d'application. Les évaluations de l'industrie menées en 2025 ont révélé que les installations avancées de construction de navires de ligne ont amélioré la protection contre la corrosion d'environ 20 à 30 %, tout en réduisant la fréquence d'entretien dans les grandes flottes de navires commerciaux.

Dynamique du marché

Principaux moteurs du marché : expansion du commerce maritime mondial et développement des infrastructures extracôtières

Le commerce maritime mondial continue d'augmenter à mesure que les activités de commerce international, de transport d'énergie et de transport par conteneurs augmentent dans les grandes économies. L'augmentation des volumes de fret et les investissements croissants dans l'infrastructure maritime créent une forte demande de matériaux capables de protéger les navires et les actifs en mer contre la corrosion, l'abrasion et la dégradation de l'environnement. Cela génère une forte demande de composés de ligne maritime à haute performance dans les industries du transport maritime, de la logistique et de l'énergie.

Les compagnies de transport maritime, les exploitants portuaires et les promoteurs d'énergie offshore déploient de plus en plus de composés de ligne avancés pour améliorer l'efficacité opérationnelle et la durabilité des actifs. Les exploitants maritimes utilisent des systèmes spécialisés de navigation maritime, par exemple dans les conteneurs à cargaison, les réservoirs de stockage, les éléments de coque des navires et les structures en mer, pour réduire au minimum les coûts d'entretien et prolonger la durée de vie de l'équipement. De même, les installations pétrolières et gazières offshore investissent dans des matériaux de doublure résistant à la corrosion pour améliorer la fiabilité de l'infrastructure dans des environnements marins agressifs. Les projets d'infrastructure maritime dans le monde réel réalisés en Asie du Sud-Est et au Moyen-Orient en 2024 ont fait état de réductions des coûts d'entretien d'environ 15 à 20 % après la mise en place de technologies de pointe pour les composés de protection.

Principaux obstacles : coûts élevés des matières premières et réglementation environnementale stricte

Les fabricants de composés de liner maritime sont confrontés à des défis croissants associés aux fluctuations des prix des matières premières et à l'évolution des exigences en matière de conformité environnementale. De nombreuses formulations de doublure avancées dépendent de polymères spécialisés, d'additifs et de matériaux composites qui sont sujets à la volatilité de la chaîne d'approvisionnement et aux pressions sur les coûts. Ces facteurs augmentent les dépenses de production globales et peuvent avoir une incidence sur l'accessibilité des produits pour les exploitants maritimes et les promoteurs d'infrastructures.

De plus, des règlements environnementaux internationaux rigoureux régissant les émissions marines, les substances dangereuses et l'élimination des matières exigent des fabricants qu'ils reformulent constamment les produits et investissent dans des solutions de rechange durables. La conformité aux règlements établis par les autorités maritimes augmente souvent les coûts de développement et prolonge les délais de qualification des produits. Les petits fabricants peuvent être confrontés à d'autres défis liés aux dépenses de recherche et de certification. Les analyses de l'industrie indiquent que les prix des polymères spécialisés ont connu des fluctuations d'environ 10 à 15 % au cours des dernières années, ce qui a créé des défis en matière d'approvisionnement et de gestion des coûts tout au long de la chaîne de valeur des composés de la ligne maritime.

Principales possibilités de marché : adoption croissante de matériaux marins durables et de projets d'énergie renouvelable extracôtière

L'accent de plus en plus mis sur la durabilité dans l'ensemble de l'industrie maritime crée des possibilités importantes pour les fabricants innovateurs de composés de ligne maritime. Les entreprises maritimes, les exploitants portuaires et les promoteurs offshore recherchent des matériaux respectueux de l'environnement qui améliorent les performances tout en soutenant les objectifs de durabilité. Cette tendance encourage les investissements dans les technologies recyclables, bio-basées et à faible émission de composés de liner.

Les fabricants développent de plus en plus de composés de liner maritime de pointe, par exemple des revêtements en polymères recyclables, des matériaux composites légers et des revêtements protecteurs respectueux de l'environnement, afin de répondre aux exigences changeantes de la clientèle et de la réglementation. En outre, l'expansion rapide des projets d'énergie renouvelable en mer, en particulier les parcs éoliens en mer, génère une demande importante de matériaux de protection marine durables capables de résister aux environnements océaniques difficiles. Les progrès de l'ingénierie des polymères et des technologies composites améliorent encore la performance des matériaux et la durabilité du cycle de vie. Les projets d'énergie renouvelable en mer commandés en 2025 dans toute l'Europe et en Asie-Pacifique ont rapporté des avantages de 20 à 25 % pour l'extension de la durée de vie des services pour les composantes essentielles de l'infrastructure maritime protégées par des systèmes de construction de ligne avancés, ce qui met en évidence les possibilités de croissance importantes du marché.

Composés de lin de mer Portée du marché

Le marché est segmenté en fonction du produit et de l'utilisateur final.

• Par produit

Sur la base du produit, le marché des composés du liner marin est segmenté en Polyéthylène, Polypropylène (PP), Vulcanizates thermoplastiques (TPV), Polyoléfines thermoplastiques (TPO), Polychlorure de vinyle (PVC), Polystyrène, Polyéthylène Téréphtalate (PET), Polybutylène Téréphtalate (PBT), Polyamide, Polycarbonate, Acrylonitrile Butadiène Styrène (ABS), et autres. En 2025, le segment du polyéthylène détenait la plus grande part de revenu du marché, soit environ 27,6 %, en raison de sa résistance à l'humidité supérieure, de sa stabilité chimique, de sa résistance à l'impact et de sa rentabilité pour les applications maritimes, industrielles, d'emballage et de transport. Les composés de polyéthylène sont largement utilisés dans la fabrication de liner en raison de leur excellente durabilité dans des environnements corrosifs et à haute humidité. La demande croissante de matériaux légers et recyclables soutient davantage la domination du segment.

Le segment du polyamide devrait enregistrer la croissance la plus rapide à un TCAC de 8,9 % de 2026 à 2033, en raison de la demande croissante de plastiques techniques de haute performance avec une résistance mécanique accrue, une résistance à l'usure et une stabilité thermique. L'adoption croissante d'équipements marins, de machines industrielles, de composants automobiles et d'applications d'infrastructures avancées accélère l'expansion du segment. Les fabricants investissent de plus en plus dans des composés polyamides renforcés pour améliorer les performances opérationnelles dans des environnements exigeants.

• Par Utilisateur final

Sur la base de l'utilisateur final, le marché des composés de la ligne maritime est segmenté en Automobile, Bâtiment et Construction, Électricité et Électronique, Emballage, Biens de consommation, Machines industrielles, Appareils médicaux, Médias optiques, etc. Le segment de l'emballage détenait la plus grande part du marché, soit environ 24,8 % en 2025, en raison de l'augmentation de la demande de matériaux de protection pour l'entreposage en vrac, le transport maritime de marchandises, l'emballage industriel et les opérations logistiques. Les composés du liner maritime sont largement utilisés pour améliorer la durabilité, la protection contre l'humidité, la résistance chimique et la sécurité des produits pendant le transport et l'entreposage. L'expansion des activités commerciales et maritimes à l'échelle mondiale continue d'appuyer une forte demande dans ce segment.

Le secteur du bâtiment et de la construction devrait enregistrer la croissance la plus rapide à un TCAC de 8,4% entre 2026 et 2033, en raison de la hausse des investissements dans les infrastructures côtières, les ports, les terminaux maritimes, les installations offshore et les projets de développement riverain. La demande croissante de matériaux de construction résistant à la corrosion et de longue durée encourage l'adoption de composés de liner de pointe dans les applications de construction marine et industrielle. La croissance des programmes de modernisation de l'infrastructure dans toute l'Asie-Pacifique et au Moyen-Orient contribue davantage à la croissance du segment.

Marché des composés de lin de merAnalyse régionale

Amérique du Nord Composés du liner de mer Aperçu du marché

L'Amérique du Nord a dominé le marché des composés de la ligne maritime avec la plus grande part des revenus de 38,42 % en 2025, soutenue par la forte demande des secteurs de l'automobile, de l'emballage, des machines industrielles et de la construction. La région bénéficie d'une industrie de fabrication de polymères bien établie, de capacités de traitement des matériaux de pointe et d'investissements accrus dans des solutions composées légères et durables. L'adoption croissante de thermoplastiques à haute performance pour les applications marines et industrielles, combinée à des normes de qualité rigoureuses et à des initiatives de durabilité, continue d'appuyer l'expansion du marché dans toute la région.

Le marché américain des composés de lin de mer

Le marché américain des composés de la ligne maritime a enregistré la plus grande part de revenus en 2025 en Amérique du Nord, alimentée par une forte demande provenant de la fabrication automobile, de l'emballage industriel, des biens de consommation et de l'équipement électrique. Les fabricants adoptent de plus en plus des composés polymères de pointe pour améliorer la durabilité, la résistance à la corrosion et l'efficacité opérationnelle dans toutes les applications d'utilisation finale. L'importance croissante accordée aux matériaux légers, aux initiatives de recyclage et aux progrès technologiques dans le domaine de l'ingénierie des polymères contribue encore à la croissance du marché dans le pays.

Europe Liner Compounds Aperçu du marché

Le marché européen des composés de la navigation maritime devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, principalement en raison de l'augmentation des investissements dans les matériaux durables, des initiatives d'économie circulaire et des technologies de fabrication de pointe. Les secteurs de l'automobile, de l'emballage et de la construction de la région accélèrent la demande de composés polymères à haute performance ayant des caractéristiques environnementales améliorées. De plus, le soutien réglementaire aux matériaux recyclables et à la réduction des émissions de carbone encourage les fabricants à mettre au point des solutions novatrices pour les composés de la ligne maritime dans plusieurs industries.

U.K. Sea Liner Compounds Market Insight

On s'attend à ce que le marché des composés de la ligne maritime du Royaume-Uni enregistre le taux de croissance le plus rapide de 2026 à 2033, en raison de la demande croissante de matériaux d'emballage durables, de composants industriels de pointe et de produits de construction légers. Les investissements croissants dans la modernisation de l'infrastructure et l'adoption croissante de matières plastiques artificielles dans les industries manufacturières appuient le développement du marché. En outre, l'accent mis par le pays sur les technologies de recyclage et les matériaux économes en ressources devrait stimuler la demande à long terme de composés de l'eau de mer.

Allemagne Composés de liner de mer Aperçu du marché

Le marché allemand des composés de la navigation maritime devrait connaître le taux de croissance le plus rapide de 2026 à 2033, alimenté par la solide base de production automobile du pays et le leadership dans l'ingénierie des matériaux de pointe. Les fabricants allemands utilisent de plus en plus des composés à haute performance pour améliorer la durabilité des produits, la réduction du poids et la durabilité dans toutes les applications industrielles. L'intégration de technologies de polymères innovantes et la demande croissante de matériaux recyclables appuient davantage l'expansion du marché tout au long de la période de prévision.

Aperçu du marché des composés du liner de mer Asie-Pacifique

On s'attend à ce que le marché des composés de la navigation maritime Asie-Pacifique enregistre le taux de croissance le plus rapide de 2026 à 2033, soutenu par une industrialisation rapide, l'expansion des activités manufacturières et l'augmentation de la demande des industries de l'emballage, de l'automobile et de l'électronique. Les investissements croissants dans les installations de production de polymères et les initiatives gouvernementales favorables à la croissance industrielle accélèrent le développement du marché dans toute la région. En outre, la demande croissante des consommateurs pour des produits durables et rentables encourage l'adoption plus large de matériaux composés avancés.

Japan Sea Liner Compounds Market Insight

Le marché japonais des composés de la navigation maritime devrait connaître le taux de croissance le plus rapide entre 2026 et 2033 en raison de l'écosystème manufacturier avancé du pays et de l'importance accordée aux matériaux de haute performance. Les industries japonaises utilisent de plus en plus des composés spécialisés dans les composants automobiles, l'électronique et l'équipement industriel pour améliorer les performances et la fiabilité. L'importance croissante accordée aux matériaux légers, à l'innovation technologique et aux pratiques de fabrication durables contribue davantage à la croissance du marché.

China Sea Liner Compounds Market Insight

En 2025, le marché chinois des composés de la navigation maritime a représenté la plus grande part des revenus du marché en Asie-Pacifique, attribuable au secteur manufacturier étendu du pays, à la capacité de production de polymères à grande échelle et à la consommation intérieure croissante. La Chine demeure une plaque tournante majeure pour l'automobile, l'emballage, les biens de consommation et la production industrielle, générant une forte demande de matériaux composés de pointe. L'expansion des projets d'infrastructure, l'augmentation des exportations et la poursuite des investissements dans la fabrication de plastiques à haute performance sont des facteurs clés qui propulsent le marché chinois.

Part de marché des composés de lin de mer

L'industrie des composés marins est principalement dirigée par des entreprises bien établies, notamment :

• DuPont (États-Unis)

• BASF SE (Allemagne)

• Dow Inc. (États-Unis)

• Arkema S.A. (France)

• Kuraray Co., Ltd. (Japon)

• Adell Plastics, Inc. (États-Unis)

• Asahi Kasei Corporation (Japon)

• Société RTP (États-Unis)

• LyondellBasell Industries Holdings B.V. (Royaume-Uni)

• Kraton Corporation (États-Unis)

• PolyVisions, Inc. (États-Unis)

• Akro-Plastic GmbH (Allemagne)

• Aurora Plastics LLC (États-Unis)

• Exxon Mobil Corporation (États-Unis)

• DSM-Firmenich AG (Pays-Bas)

• SABIC (Arabie saoudite)

• Société Sojitz (Japon)

• Celanese Corporation (États-Unis)

• HEXPOL AB (Suède)

• Covestro AG (Allemagne)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.