Global Secondary Lymphedema Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

920.19 Million

USD

2,096.29 Million

2025

2033

USD

920.19 Million

USD

2,096.29 Million

2025

2033

| 2026 –2033 | |

| USD 920.19 Million | |

| USD 2,096.29 Million | |

| % | |

|

Segmentation du marché mondial des traitements du lymphœdème secondaire, par cause (lymphœdème secondaire lié au cancer, à une infection et à une intervention chirurgicale non cancéreuse), par traitement (thérapie par compression, drainage lymphatique manuel, thérapie décongestive complète, dispositifs de compression pneumatique intermittente, traitement chirurgical, thérapies adjuvantes et thérapies émergentes), par utilisateur final (hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire, soins à domicile et centres de physiothérapie), par canal de distribution (approvisionnement hospitalier, fournisseurs de matériel médical spécialisé, vente au détail et commerce électronique, et vente directe aux consommateurs) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des traitements du lymphœdème secondaire

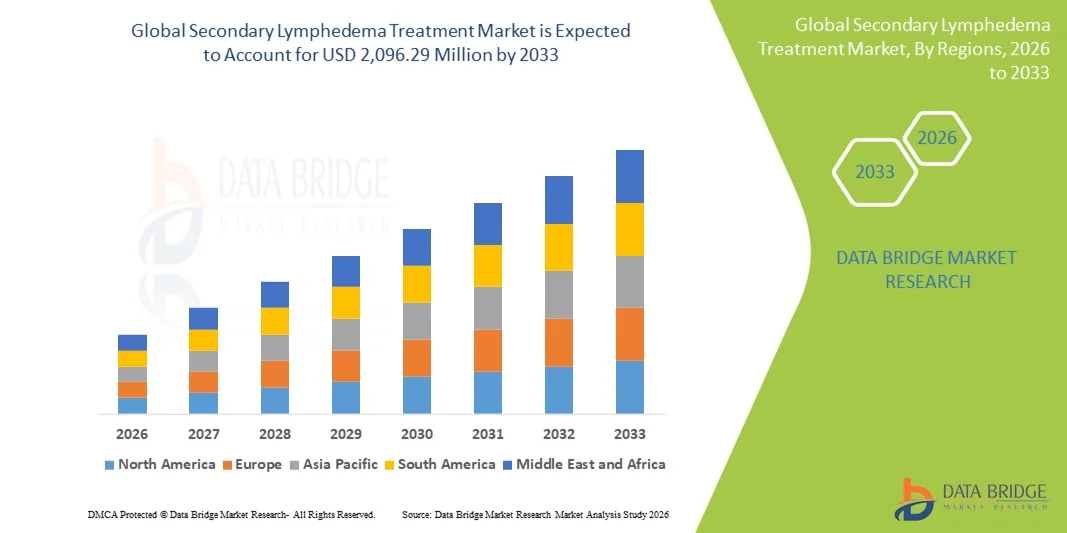

- Le marché mondial des traitements du lymphœdème secondaire était évalué à 920,19 millions de dollars américains en 2025 et devrait atteindre 2 096,29 millions de dollars américains d’ici 2033 , avec un TCAC de 10,84 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'augmentation de l'incidence des interventions chirurgicales liées au cancer, des radiothérapies et des curages ganglionnaires, ce qui accroît considérablement la charge mondiale du lymphœdème secondaire et stimule une demande soutenue de solutions de traitement.

- De plus, l'adoption croissante de la thérapie par compression, des dispositifs pneumatiques, des techniques microchirurgicales (LVA, VLNT) et l'amélioration des systèmes de remboursement accélèrent leur utilisation clinique, faisant des traitements du lymphœdème secondaire des composantes essentielles de la réadaptation oncologique à long terme. Ces facteurs convergents stimulent considérablement la croissance du secteur.

Analyse du marché des traitements du lymphœdème secondaire

- Le lymphœdème secondaire, une affection chronique causée par des lésions du système lymphatique survenant généralement après une chirurgie du cancer, une radiothérapie, une infection ou un traumatisme, est devenu un enjeu majeur en réadaptation et en oncologie à l'échelle mondiale. On observe une adoption croissante de thérapies avancées, notamment les systèmes de compression, les dispositifs pneumatiques et les interventions microchirurgicales, qui améliorent le pronostic à long terme des patients.

- La demande croissante de traitements pour le lymphœdème secondaire est principalement due à l'augmentation du nombre de survivants du cancer dans le monde, à une meilleure sensibilisation au diagnostic et à la prise en charge précoces, et à une plus grande acceptation clinique de la thérapie décongestive complète (TDC) associée à des interventions chirurgicales et par dispositifs innovants.

- L'Amérique du Nord a dominé le marché du traitement du lymphœdème secondaire avec la plus grande part de revenus (42,8 %) en 2025, grâce à des volumes élevés de traitements contre le cancer, des structures de remboursement solides, l'adoption précoce des dispositifs de compression pneumatique et une forte présence de cliniques spécialisées dans le lymphœdème. Les États-Unis ont également connu une adoption croissante d'options chirurgicales avancées telles que l'anastomose lymphatico-veineuse (LVA) et le transfert de ganglions lymphatiques vascularisés (VLNT).

- La région Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'expansion rapide des infrastructures de soins contre le cancer, à la multiplication des programmes de sensibilisation, à l'amélioration de l'accès aux produits de compression et à l'augmentation des dépenses de santé dans les économies en développement.

- Le segment de la thérapie par compression a dominé le marché du traitement du lymphœdème secondaire avec une part de marché de 55,8 % en 2025, grâce à sa position de traitement de première intention de référence, à sa large acceptation clinique, à son rapport coût-efficacité et à son rôle essentiel à tous les stades de la maladie, de la prise en charge précoce au suivi à long terme.

Portée du rapport et segmentation du marché du traitement du lymphœdème secondaire

|

Attributs |

Traitement du lymphœdème secondaire : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des traitements du lymphœdème secondaire

Intégration de l'imagerie avancée, des objets connectés et de la surveillance pilotée par l'IA

- Une tendance majeure et croissante sur le marché mondial du traitement du lymphœdème secondaire est l'intégration accrue d'outils d'imagerie avancés, de dispositifs de surveillance portables et de plateformes d'évaluation basées sur l'IA. Ces outils permettent un dépistage précoce, une thérapie personnalisée et une meilleure prise en charge à long terme de la maladie.

- Par exemple, les entreprises intègrent de plus en plus l'échographie diagnostique portable et la spectroscopie d'impédance bioélectrique (BIS) dans les évaluations de routine, permettant ainsi aux cliniciens de détecter plus tôt des changements lymphatiques subtils et d'intervenir de manière proactive pour prévenir la progression de la maladie.

- Les systèmes d'intelligence artificielle améliorent la prise de décision clinique en analysant l'évolution du volume des membres, en prédisant les exacerbations et en optimisant les plans de thérapie par compression, tandis que les dispositifs portables intelligents permettent un suivi en temps réel de l'œdème, de l'observance du traitement et des fluctuations des fluides tissulaires pour une prise en charge de précision.

- L'intégration de systèmes de compression portables aux applications de santé mobiles permet aux patients de suivre leurs séances de thérapie, de recevoir des suggestions de traitement personnalisées et de partager des données avec les professionnels de santé, ce qui renforce leur engagement et améliore la continuité des soins.

- Cette tendance vers une prise en charge du lymphœdème optimisée par le numérique, connectée et axée sur les données redéfinit les attentes cliniques en matière de réadaptation globale, stimulant l'innovation chez les entreprises qui développent des pompes de compression intelligentes, des capteurs de surveillance et des plateformes thérapeutiques avancées.

- La demande de solutions de prise en charge du lymphœdème s'appuyant sur la technologie augmente rapidement dans les hôpitaux, les cliniques spécialisées et les services de soins à domicile, car les cliniciens et les patients privilégient la précision, la commodité et les approches de traitement personnalisées.

Dynamique du marché des traitements du lymphœdème secondaire

Conducteur

Augmentation de l'incidence des interventions chirurgicales liées au cancer et adoption croissante des thérapies avancées

- La prévalence croissante des interventions chirurgicales pour le cancer, des dissections ganglionnaires et de la radiothérapie, principales causes de lymphœdème secondaire, associée à une meilleure prise de conscience de l'importance de la réadaptation précoce, stimule considérablement la demande de solutions complètes pour le traitement du lymphœdème.

- Par exemple, en 2025, plusieurs centres de cancérologie ont étendu leurs programmes de prévention du lymphœdème en adoptant des outils de dépistage précoce tels que les scanners BIS et des protocoles post-opératoires standardisés, soulignant ainsi l'importance d'une prise en charge structurée du lymphœdème dans tous les services d'oncologie.

- À mesure que les patients et les cliniciens prennent davantage conscience des risques liés aux œdèmes chroniques et aux complications à long terme, des traitements tels que les vêtements de compression, les pompes pneumatiques et le drainage lymphatique manuel (DLM) offrent des avantages cliniques indéniables par rapport aux approches de soins différées ou réactives.

- De plus, la reconnaissance croissante des interventions microchirurgicales telles que l'anastomose lymphatico-veineuse (ALV) et le transfert de ganglions lymphatiques vascularisés (TGLV) fait des soins chirurgicaux un important moteur de croissance, soutenu par les progrès de la supermicrochirurgie et l'expansion des programmes de formation des chirurgiens.

- L'adoption croissante de la surveillance proactive, des stratégies de réadaptation personnalisées et des approches de soins intégrées basées sur des dispositifs médicaux s'accélère dans les hôpitaux et les cliniques spécialisées, renforçant ainsi la présence sur le marché des solutions avancées pour le lymphœdème.

- La commodité et l'efficacité clinique de la thérapie de compression à domicile, des outils de télésurveillance et des dispositifs de traitement connectés à une application sont des facteurs clés qui favorisent l'adoption généralisée des thérapies du lymphœdème secondaire dans les systèmes de santé développés et émergents.

Retenue/Défi

Sensibilisation limitée, coûts de traitement élevés et obstacles liés à la conformité réglementaire

- Les préoccupations liées à la faible sensibilisation des patients, à l'insuffisance des diagnostics précoces et aux difficultés d'accès aux soins spécialisés en lymphœdème constituent des obstacles importants à l'adoption généralisée des protocoles de traitement fondés sur des données probantes, en particulier dans les contextes à faibles ressources.

- Par exemple, des rapports faisant état d'un diagnostic tardif de lymphœdème chez des patients ayant subi un cancer ont mis en évidence des lacunes dans la coordination des soins, ce qui rend de nombreuses personnes hésitantes ou incapables de consulter un médecin en temps opportun, réduisant ainsi l'efficacité thérapeutique et augmentant le fardeau de la maladie à long terme.

- Pour relever ces défis, il est crucial de mettre en place des protocoles de dépistage standardisés, d'améliorer la formation des cliniciens et de renforcer l'information des patients afin d'élargir l'accès à des traitements efficaces. Parallèlement, les entreprises insistent sur la validation clinique et les données relatives aux résultats pour favoriser une plus large acceptation des solutions de pointe.

- De plus, les coûts élevés des traitements et des dispositifs, notamment pour les pompes de compression pneumatique, les interventions chirurgicales et les technologies de surveillance portables, créent des obstacles financiers pour les patients non assurés ou sous-assurés, limitant ainsi l'accès aux options de soins optimales sur de nombreux marchés.

- Bien que les prix et la couverture des remboursements s'améliorent progressivement, le fardeau financier perçu associé aux besoins d'un traitement à vie continue d'entraver son adoption à grande échelle, en particulier dans les régions où la couverture d'assurance est limitée ou l'infrastructure de soins de santé fragmentée.

- Pour une expansion durable du marché mondial, il sera essentiel de surmonter ces défis grâce à des cadres de remboursement plus solides, des initiatives de formation des cliniciens, le respect des normes réglementaires et des offres de traitement optimisées en termes de coûts.

Étendue du marché des traitements du lymphœdème secondaire

Le marché est segmenté en fonction de la cause, du traitement, de l'utilisateur final et du canal de distribution.

- Par cause

Selon leur étiologie, le marché du traitement du lymphœdème secondaire se divise en lymphœdème secondaire lié au cancer, à une infection ou à une intervention chirurgicale (hors cancer). En 2025, le segment du lymphœdème secondaire lié au cancer dominait le marché, générant la plus grande part de revenus. Cette situation s'explique par la forte incidence mondiale des cancers du sein, des cancers gynécologiques, du mélanome et du cancer de la prostate, qui nécessitent souvent l'ablation des ganglions lymphatiques ou une radiothérapie. Les patients sous traitement anticancéreux développent fréquemment une atteinte lymphatique, ce qui les oblige à porter des vêtements de compression, à suivre des séances de kinésithérapie et à utiliser des dispositifs de compression pneumatique à vie. Les hôpitaux et les centres d'oncologie assurent un suivi régulier des personnes ayant survécu à un cancer, ce qui contribue à l'augmentation du volume de traitements pour ce segment. Les recommandations cliniques des sociétés d'oncologie internationales préconisent également une prise en charge standardisée du lymphœdème, favorisant ainsi l'adoption de traitements fondés sur des données probantes. Les politiques de remboursement du lymphœdème secondaire lié au cancer dans de nombreux pays jouent un rôle important dans le maintien de sa position dominante sur le marché. Le risque élevé de récidive et le besoin continu de traitements d'entretien chez cette population renforcent la position dominante de ce segment.

Le segment des lymphœdèmes secondaires liés à une infection devrait connaître la croissance la plus rapide entre 2026 et 2033, alimentée par l'augmentation des cas de cellulite, de lymphangite et de lésions lymphatiques associées à la filariose dans les pays émergents. Par exemple, les pays d'Asie-Pacifique et d'Afrique observent une hausse des infections filariennes entraînant un gonflement chronique, ce qui accroît considérablement la demande en thérapie de compression et en physiothérapie. Les campagnes de santé publique axées sur le dépistage et la prise en charge précoces des lymphœdèmes post-infectieux améliorent la sensibilisation des patients et les taux de diagnostic. Les cas liés à une infection bénéficient également de programmes de soins communautaires élargis et d'un meilleur accès à des solutions de compression à faible coût. À mesure que la prévention des cellulites récurrentes s'améliore, le besoin de traitements structurés pour le lymphœdème augmente rapidement. L'ensemble de ces facteurs positionne le lymphœdème lié à une infection comme le segment étiologique dont la croissance est la plus rapide.

- Par traitement

Le marché des traitements du lymphœdème secondaire est segmenté, selon le type de traitement, en thérapie par compression, drainage lymphatique manuel, thérapie décongestive complète, dispositifs de compression pneumatique intermittente, traitement chirurgical, thérapies adjuvantes et thérapies émergentes. En 2025, la thérapie par compression dominait le marché avec une part de revenus de 55,8 %, grâce à son rôle universel de traitement de première intention à tous les stades du lymphœdème. Les vêtements, bandages et enveloppements compressifs sont cliniquement validés pour réduire l'œdème, améliorer le flux lymphatique et prévenir la progression de la maladie, ce qui les rend essentiels à la prise en charge à long terme des patients. Les hôpitaux et les centres de physiothérapie ont largement recours à la thérapie par compression, car c'est le traitement le plus accessible et le plus accepté cliniquement. Le remboursement des vêtements médicaux dans de nombreux pays favorise encore son adoption. Le renouvellement régulier des vêtements de compression génère également des revenus récurrents, renforçant ainsi sa position dominante. Le caractère non invasif et la large disponibilité mondiale de la thérapie par compression en font l'option thérapeutique la plus prescrite et la plus utilisée.

Le segment des dispositifs de compression pneumatique intermittente (CPI) devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante de systèmes de compression intelligents, portables et utilisables à domicile. Par exemple, les dispositifs de CPI avancés, dotés d'une connectivité Bluetooth, d'une optimisation de la pression en temps réel et d'applications de suivi de l'observance thérapeutique, sont de plus en plus plébiscités par les patients et les cliniciens. La hausse des coûts de santé et le recours accru à la télésurveillance thérapeutique incitent les patients à privilégier les dispositifs de CPI comme alternative aux consultations fréquentes. Les innovations technologiques permettant des réglages de pression personnalisés et des ajustements thérapeutiques pilotés par l'IA contribuent à améliorer les résultats cliniques. Les dispositifs de CPI gagnent également en popularité auprès des patients en phase précoce qui préfèrent les soins à domicile. L'ensemble de ces facteurs fait des dispositifs de CPI le segment de traitement à la croissance la plus rapide.

- Par l'utilisateur final

Le marché du traitement du lymphœdème secondaire est segmenté, selon l'utilisateur final, en hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire, soins à domicile et centres de physiothérapie. En 2025, le segment hospitalier dominait le marché, générant la plus grande part de revenus grâce à son rôle central dans le diagnostic, la mise en place et la prise en charge du lymphœdème secondaire chez les patients atteints de cancer et en post-opératoire. Les hôpitaux abritent des équipes multidisciplinaires comprenant des oncologues, des chirurgiens et des thérapeutes spécialisés en lymphœdème, permettant une planification complète du traitement. Ils pratiquent des interventions avancées telles que le pontage lympho-veineux et le transfert de ganglions lymphatiques vascularisés, ce qui accroît la part des soins hospitaliers. Les hôpitaux achètent également d'importants volumes de vêtements de compression, de services de drainage lymphatique manuel et d'appareils de compression pneumatique intermittente (CPI), renforçant ainsi leur contribution aux achats. Ils servent souvent de centres de référence, assurant un flux continu de nouveaux patients. L'ensemble de ces facteurs conforte la position dominante des hôpitaux parmi les utilisateurs finaux.

Le segment des soins à domicile devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par une préférence croissante pour une prise en charge pratique, économique et continue du lymphœdème chronique à domicile. Par exemple, les appareils de compression pneumatique intermittente portables, les systèmes de compression portables et les programmes de réadaptation en télémédecine facilitent l'accès aux soins à domicile. Le vieillissement de la population et l'essor des programmes de suivi après un cancer stimulent également l'adoption des soins à domicile. Les patients préfèrent de plus en plus gérer leur gonflement sans se rendre fréquemment à l'hôpital, notamment ceux dont la maladie est stable ou à un stade modéré. Les soins à domicile favorisent également une meilleure observance thérapeutique grâce à un confort et une commodité accrus. Avec le développement du suivi numérique et de l'assistance à distance, les soins à domicile deviennent la catégorie d'utilisateurs finaux dont la croissance est la plus rapide.

- Par canal de distribution

Le marché des traitements du lymphœdème secondaire est segmenté, selon le canal de distribution, en approvisionnement hospitalier, fournisseurs de matériel médical spécialisé, vente au détail et e-commerce, et vente directe aux consommateurs. En 2025, le segment de l'approvisionnement hospitalier dominait le marché, générant la plus grande part de revenus grâce aux achats groupés de vêtements de compression, de matériel de physiothérapie et de dispositifs de compression pneumatique intermittente (CPI) de pointe par les hôpitaux et les services d'oncologie. Les hôpitaux privilégient un approvisionnement centralisé afin de standardiser la qualité des produits et d'assurer leur disponibilité rapide pour les patients nouvellement diagnostiqués. Des relations étroites entre les fabricants et les services achats hospitaliers permettent également de rationaliser les contrats à long terme et d'assurer la régularité de la chaîne d'approvisionnement. L'initiation du traitement par les hôpitaux contribue significativement à l'utilisation des produits, renforçant ainsi la position dominante de ce segment sur le marché. Les demandes de remboursement sont généralement traitées par les hôpitaux, ce qui soutient davantage ce canal. Par conséquent, l'approvisionnement hospitalier demeure le principal moteur des volumes de ventes institutionnelles.

Le segment du commerce de détail et du e-commerce devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par une sensibilisation accrue des patients, l'adoption croissante du commerce en ligne et une plus grande facilité d'achat de vêtements de compression et de dispositifs associés sur Internet. Par exemple, les plateformes en ligne de fournitures médicales proposent désormais des outils de mesure, des guides d'essayage virtuels, des abonnements de remplacement et des options de livraison rapide. Les patients atteints de lymphœdème chronique doivent souvent remplacer fréquemment leurs vêtements de compression, ce qui fait du e-commerce une solution pratique et économique. L'accès direct aux dispositifs à usage domestique a également dynamisé la demande en ligne. Face à la recherche croissante d'autonomie et de variété de produits par les consommateurs, le commerce de détail et le e-commerce continuent de se développer à un rythme accéléré, devenant ainsi le canal de distribution à la croissance la plus rapide.

Analyse régionale du marché des traitements du lymphœdème secondaire

- L'Amérique du Nord a dominé le marché du traitement du lymphœdème secondaire avec la plus grande part de revenus (42,8 %) en 2025, grâce à des volumes élevés de traitements contre le cancer, des structures de remboursement solides et une adoption précoce des dispositifs de compression pneumatique.

- L'adoption croissante dans la région des thérapies de compression, des interventions chirurgicales et des équipements de physiothérapie innovants est soutenue par des politiques de remboursement bien établies et par un nombre croissant de survivants du cancer susceptibles de développer un lymphœdème secondaire.

- L’essor de la recherche clinique, la disponibilité de centres spécialisés dans la prise en charge du lymphœdème et la forte préférence des patients pour un diagnostic précoce et une prise en charge à long terme continuent de consolider la position de leader de l’Amérique du Nord sur le marché mondial.

Aperçu du marché américain des traitements du lymphœdème secondaire

Le marché américain des traitements du lymphœdème secondaire a représenté 82 % des revenus en Amérique du Nord en 2025, porté par le nombre croissant de personnes ayant survécu à un cancer et par l'importance accordée à la prise en charge précoce du lymphœdème. La demande en dispositifs de compression, en drainage lymphatique manuel (DLM) et en outils d'imagerie avancés ne cesse de croître, les professionnels de santé privilégiant les résultats à long terme pour les patients. L'adoption croissante des systèmes de thérapie à domicile, conjuguée à l'élargissement du remboursement des services liés au lymphœdème, contribue également à l'accélération de la croissance du marché. Par ailleurs, le développement des plateformes thérapeutiques numériques et des technologies de surveillance portables renforce la position de leader du marché américain.

Aperçu du marché européen des traitements du lymphœdème secondaire

Le marché européen des traitements du lymphœdème secondaire devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, soutenu par des politiques de santé rigoureuses et une sensibilisation accrue aux complications lymphatiques post-cancer. L'adoption croissante des interventions de physiothérapie, des vêtements de compression et des interventions chirurgicales est favorisée par des systèmes de santé publique performants et des modèles de remboursement structurés. Les patients européens sont également attirés par le confort, la durabilité et l'observance thérapeutique améliorés offerts par les nouveaux produits thérapeutiques. La région enregistre une adoption notable dans les hôpitaux, les cliniques spécialisées et les services de soins à domicile, la prise en charge du lymphœdème étant intégrée au suivi oncologique de routine.

Analyse du marché britannique des traitements du lymphœdème secondaire

Le marché britannique des traitements du lymphœdème secondaire devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'augmentation des investissements dans les parcours de soins en cancérologie et l'accent mis sur le diagnostic précoce. La prise de conscience croissante des œdèmes chroniques et de leur impact à long terme sur la qualité de vie incite les hôpitaux et les services de soins à domicile à adopter des outils thérapeutiques de pointe. Par ailleurs, les préoccupations grandissantes liées aux risques d'infection et aux troubles de la mobilité encouragent les cliniciens et les patients à privilégier une prise en charge structurée du lymphœdème. La solide infrastructure de santé numérique du Royaume-Uni et le développement des services de téléréadaptation devraient soutenir la croissance continue de ce marché.

Analyse du marché allemand des traitements du lymphœdème secondaire

Le marché allemand des traitements du lymphœdème secondaire devrait connaître une croissance annuelle composée importante, portée par une forte sensibilisation aux troubles lymphatiques chroniques et une demande soutenue pour des solutions thérapeutiques avancées et cliniquement validées. L'accent mis par l'Allemagne sur l'innovation technologique, la médecine de précision et les modèles de thérapie intégrée favorise l'adoption des systèmes modernes de drainage lymphatique et des technologies de compression. Le marché bénéficie de centres de réadaptation performants et d'une couverture d'assurance étendue, facilitant l'accès aux soins préventifs et thérapeutiques. L'intégration du traitement du lymphœdème au suivi numérique et à l'aide à domicile se généralise dans le pays.

Aperçu du marché des traitements du lymphœdème secondaire en Asie-Pacifique

Le marché des traitements du lymphœdème secondaire en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (24 %) entre 2026 et 2033, portée par le développement rapide des infrastructures de traitement du cancer, la multiplication des programmes de sensibilisation et l'augmentation du pouvoir d'achat dans les pays émergents. L'intérêt croissant porté aux soins post-opératoires, conjugué à l'importance du nombre de patients en Chine, en Inde et en Asie du Sud-Est, accélère l'adoption des thérapies de compression et des traitements de physiothérapie. La région Asie-Pacifique s'affirme également comme un pôle de production compétitif pour les traitements du lymphœdème à un coût abordable, améliorant ainsi l'accès aux soins pour une population plus large.

Analyse du marché japonais des traitements du lymphœdème secondaire

Le marché japonais du traitement du lymphœdème secondaire est en plein essor grâce à un système de santé performant, au vieillissement de la population et à une approche centrée sur le patient. Ce marché est porté par l'adoption généralisée des technologies de compression, des méthodes de diagnostic modernes et des protocoles thérapeutiques en milieu clinique. L'intégration de la prise en charge du lymphœdème dans les plans de soins oncologiques se développe rapidement. Par ailleurs, le vif intérêt du Japon pour les dispositifs médicaux intelligents et les outils de surveillance connectés favorise l'adoption des solutions numériques et à domicile.

Aperçu du marché indien des traitements du lymphœdème secondaire

En 2025, le marché indien du traitement du lymphœdème secondaire représentait la plus grande part de revenus en Asie-Pacifique, porté par l'augmentation rapide du nombre de patients atteints de cancer, le développement des infrastructures hospitalières et la demande croissante de services de réadaptation. Le renforcement des initiatives de santé publique et des campagnes de sensibilisation favorise le dépistage précoce et l'accès aux traitements. La position de l'Inde en tant que grand producteur de vêtements de compression et d'appareils thérapeutiques abordables contribue à améliorer l'accessibilité de ces traitements pour les populations urbaines et périurbaines. Par ailleurs, la transition vers la santé numérique et l'offre accrue de services de physiothérapie stimulent significativement la pénétration du marché.

Part de marché du traitement du lymphœdème secondaire

Le secteur du traitement du lymphœdème secondaire est principalement dominé par des entreprises bien établies, notamment :

- 3M (États-Unis)

- Tactile Medical (États-Unis)

- AIROS Medical Inc. (États-Unis)

- Bio Compression Systems Inc. (États-Unis)

- Essity AB (Suède)

- Lohmann & Rauscher GmbH & Co. KG (Allemagne)

- medi GmbH & Co. KG (Allemagne)

- Huntleigh Healthcare Ltd. (Royaume-Uni)

- GROUPE SIGVARIS (Suisse)

- Smith & Nephew plc (Royaume-Uni)

- PAUL HARTMANN AG (Allemagne)

- Groupe Convatec (Royaume-Uni)

- Julius Zorn GmbH (Allemagne)

- Mego Afek Ltd. (Israël)

- ThermoTek Inc. (États-Unis)

- Lympha Press (États-Unis)

- KOYA Medical (États-Unis)

- Riancorp Pty Ltd (Australie)

- BiaCare Medical LLC (États-Unis)

- Compression Dynamics LLC (États-Unis)

Quels sont les développements récents sur le marché mondial du traitement du lymphœdème secondaire ?

- En mai 2025, Tactile Medical a annoncé qu'en parallèle de l'expansion de sa plateforme Nimbl, elle avait optimisé son organisation commerciale et lancé un nouvel outil de gestion de la relation client (CRM) – des efforts visant à élargir sa clientèle, à améliorer la prestation de services et à renforcer sa croissance à long terme sur le marché du traitement du lymphœdème.

- En février 2025, Tactile Medical a étendu la commercialisation de Nimbl au traitement du lymphœdème des membres inférieurs (phlébolymphœdème), élargissant ainsi considérablement le nombre de patients pouvant bénéficier de ce traitement, au-delà des œdèmes liés au cancer des membres supérieurs, et ciblant les populations souffrant d'œdème chronique des jambes et des pieds.

- En octobre 2024, Tactile Medical a lancé Nimbl, sa plateforme de compression pneumatique de nouvelle génération pour le lymphœdème des membres supérieurs. Cette solution, nettement plus petite, plus légère et plus portable que les dispositifs précédents, rend la thérapie à domicile ou en voyage plus accessible aux patients.

- En septembre 2024, Tactile Medical a obtenu l'approbation des Centers for Medicare & Medicaid Services (CMS) américains pour le code de facturation HCPCS du Nimbl, facilitant ainsi le remboursement et améliorant l'accès au traitement pour les patients atteints de lymphœdème couverts par Medicare/Medicaid. Cette approbation représente une étape cruciale pour l'adoption du traitement par les patients âgés ou assurés.

- En février 2024, Lymphatica Medtech SA a annoncé que sa technologie de traitement implantable du lymphœdème, LymphoDrain, avait reçu la désignation de « dispositif révolutionnaire » de la Food and Drug Administration (FDA) américaine, soulignant le potentiel d'une solution de drainage des fluides novatrice et minimalement invasive pour les patients atteints de lymphœdème chronique dans le monde entier.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.