Global Self Adhesive Vinyl Films Market

Taille du marché en milliards USD

TCAC :

%

USD

3.90 Billion

USD

5.61 Billion

2024

2032

USD

3.90 Billion

USD

5.61 Billion

2024

2032

| 2025 –2032 | |

| USD 3.90 Billion | |

| USD 5.61 Billion | |

| % | |

|

Segmentation du marché mondial des films vinyles autocollants, par type (opaque, transparent et translucide), catégorie (imprimable et non imprimable), largeur (taille moyenne (environ 137 cm), grande taille (152-160 cm) et petite taille (moins de 110 cm)), procédé de fabrication (films calandrés et films coulés), type d'adhésif (film vinyle autocollant amovible et film vinyle autocollant permanent), substrat (plastique, verre, sol et autres), épaisseur (mince (2-3 mils) et épaisse (plus de 3 mils)), application (graphismes de flotte, graphismes de sol, graphismes de vitrines, habillage de véhicules, étiquettes et autocollants, autocollants d'exposition, publicité extérieure, décoration de meubles, publicité et image de marque, revêtement mural et autres) – Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des films vinyles auto-adhésifs

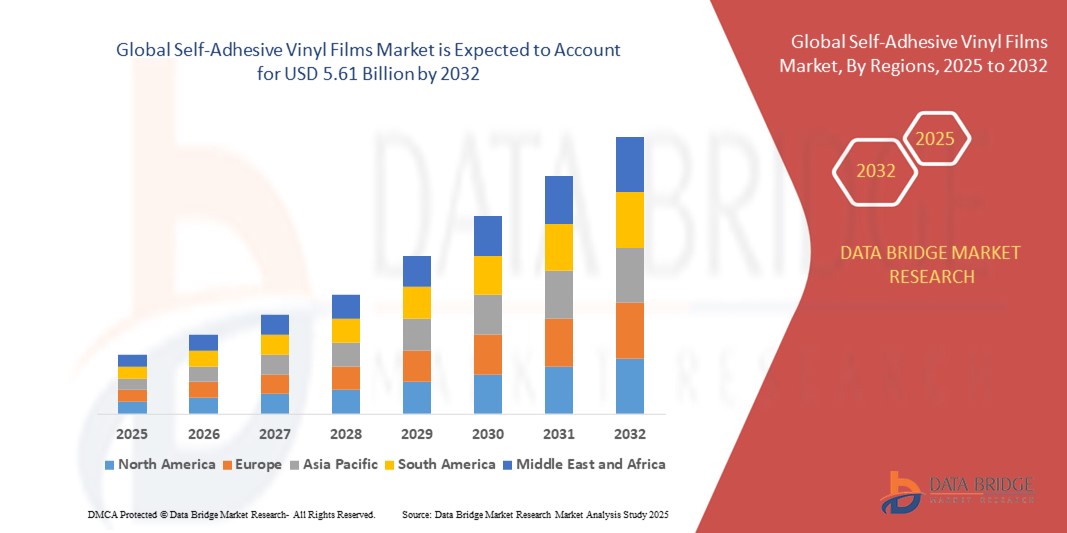

- La taille du marché mondial des films vinyles autocollants était évaluée à 3,90 milliards USD en 2024 et devrait atteindre 5,61 milliards USD d'ici 2032 , avec un TCAC de 4,65 % au cours de la période de prévision.

- L'expansion du marché est stimulée par une demande croissante dans des secteurs tels que la publicité, l'automobile et la construction, où les films vinyle sont utilisés pour la signalisation, l'habillage de véhicules et les applications décoratives, en raison de leur durabilité et de leur facilité d'application.

- Par ailleurs, l'importance croissante accordée à une image de marque attrayante et à des supports promotionnels économiques favorise l'adoption des films vinyles autocollants à l'échelle mondiale. Cette utilisation croissante, conjuguée aux innovations en matière d'impression et de technologies adhésives, continue d'alimenter la croissance soutenue du marché.

Analyse du marché des films vinyles auto-adhésifs

- Les films vinyles autocollants, connus pour leur support adhésif sensible à la pression, sont largement utilisés dans la signalisation, les habillages de véhicules, la décoration intérieure et l'étiquetage industriel en raison de leur durabilité, de leur facilité d'application et de leur compatibilité avec diverses surfaces et technologies d'impression.

- La demande croissante est largement motivée par l'expansion des besoins en matière de publicité et de marque, l'urbanisation rapide et les investissements accrus dans les infrastructures et la personnalisation automobile, alors que les entreprises recherchent des solutions d'affichage et de promotion rentables et visuellement percutantes.

- L'Asie-Pacifique a dominé le marché des films vinyles autocollants avec la plus grande part de revenus de 38,6 % en 2023, tirée par une forte demande dans les secteurs de la publicité, de l'automobile et de la construction, ainsi que par une urbanisation rapide et un développement des infrastructures.

- Le marché nord-américain des films vinyles autocollants devrait connaître le TCAC le plus rapide de 14,56 % au cours de la période de prévision, soutenu par des dépenses publicitaires élevées, des technologies d'impression avancées et une demande généralisée dans les secteurs de l'automobile et de la construction.

- Le segment opaque a dominé le marché avec la plus grande part de revenus du marché de 46,3 % en 2024, principalement en raison de sa large application dans la publicité extérieure, les graphismes de véhicules et la signalisation où un fort contraste de couleurs et une résistance aux UV sont requis.

Portée du rapport et segmentation du marché

|

Attributs |

Ingrédients des films vinyles auto-adhésifs : informations clés sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des films vinyles auto-adhésifs

Des solutions durables et personnalisables stimulent la demande

- Une tendance importante et croissante sur le marché mondial des films vinyles autocollants est l'évolution vers des solutions de films durables, écologiques et personnalisables, alimentée par les réglementations environnementales, l'évolution des préférences des consommateurs et le besoin d'une communication visuelle à fort impact dans l'image de marque et la décoration.

- Les fabricants proposent de plus en plus de films vinyles autocollants recyclables et sans PVC , réduisant ainsi leur impact environnemental tout en préservant la durabilité et l'imprimabilité indispensables aux marques et aux designers. Par exemple, 3M et Avery Dennison ont développé des gammes de produits éco-responsables, répondant à la fois aux normes de performance et de durabilité.

- La personnalisation joue également un rôle clé dans la croissance du marché, grâce aux avancées de l'impression numérique qui permettent des designs précis, dynamiques et personnalisés pour tous types d'applications, des habillages de véhicules aux décorations intérieures en passant par les visuels de vitrines. Ces films personnalisables sont très demandés dans les secteurs de la vente au détail, de l'hôtellerie et de l'automobile, où l'identité visuelle et l'esthétique sont essentielles.

- Les innovations en matière de technologie adhésive ont permis le développement d'adhésifs repositionnables, sans bulles ni résidus, facilitant ainsi leur application et leur retrait, particulièrement utiles lors de campagnes promotionnelles temporaires ou de changements de décoration saisonniers. Cette approche conviviale accroît l'attrait auprès des professionnels et des particuliers.

- L'essor des tendances en matière de décoration intérieure, privilégiant les rénovations esthétiques rapides, a également favorisé l'utilisation croissante de films vinyles autocollants pour les murs, les meubles et les surfaces vitrées des maisons et des bureaux. Des entreprises comme ORAFOL et Hexis proposent une large gamme de textures et de finitions imitant des matériaux tels que le bois, le métal et le marbre.

- Globalement, la convergence du développement durable, des capacités d'impression avancées et de la demande des consommateurs pour une personnalisation flexible et à la demande redéfinit le paysage du marché. Par conséquent, les principaux acteurs privilégient la R&D pour créer des solutions plus éco-efficaces et plus avant-gardistes, positionnant ainsi le secteur sur une trajectoire d'innovation et de croissance continue.

Dynamique du marché des films vinyles auto-adhésifs

Conducteur

Demande croissante en matière d'image de marque et d'esthétique intérieure

- L'importance croissante accordée à une communication visuelle percutante et à la personnalisation intérieure dans des secteurs tels que la vente au détail, l'automobile et la construction est un facteur clé de la demande croissante de films vinyles autocollants. Les entreprises investissent dans des signalétiques, des habillages de véhicules et des visuels promotionnels attrayants pour améliorer la visibilité de leur marque et l'engagement des consommateurs.

- Par exemple, les grandes chaînes de distribution et les prestataires de services automobiles utilisent de plus en plus les films vinyles imprimés haute résolution pour leurs vitrines et leurs flottes, en raison de leur durabilité, de leur facilité d'application et de leur rentabilité. Cette adoption commerciale généralisée stimule la croissance du marché à l'échelle mondiale.

- Dans le secteur de la décoration intérieure, la forte demande de solutions de décoration faciles à réaliser, personnalisables et amovibles incite les consommateurs à se tourner vers les films vinyles autocollants pour les revêtements muraux, les revêtements de meubles et la décoration sur verre. Les produits offrant une variété esthétique, comme le grain du bois, le marbre ou les textures métalliques, sont particulièrement prisés pour les rénovations intérieures temporaires ou saisonnières.

- De plus, les progrès des technologies d'impression numérique et des formulations adhésives permettent une production plus rapide et plus flexible, permettant une personnalisation à la demande et réduisant les délais d'installation. Leur utilisation se développe encore davantage dans les domaines de l'événementiel, des expositions et de l'hôtellerie, où rapidité et attrait visuel sont essentiels.

- La combinaison de flexibilité créative, de rentabilité et de facilité d'utilisation fait des films vinyles autocollants un choix privilégié dans les secteurs commercial et résidentiel, la tendance vers des applications promotionnelles et esthétiques à court terme continuant d'alimenter une croissance constante du marché.

Retenue/Défi

Préoccupations environnementales et volatilité des matières premières

- L'un des principaux défis du marché des films vinyles autocollants réside dans la surveillance environnementale croissante de l'utilisation des produits à base de PVC et les difficultés de recyclage associées. Les films vinyles traditionnels, notamment ceux contenant des adhésifs à base de solvants, posent des problèmes de durabilité, ce qui pourrait limiter leur attrait dans un contexte mondial de plus en plus marqué par l'importance croissante accordée aux alternatives écologiques.

- Dans des régions comme l'UE, les réglementations gouvernementales renforcent les restrictions sur les plastiques à usage unique et les émissions de COV, poussant les fabricants à investir dans des alternatives plus écologiques. Cependant, la transition vers des matériaux durables tels que les films sans PVC ou biodégradables s'accompagne souvent de coûts de production plus élevés, ce qui peut freiner leur adoption, notamment sur les marchés sensibles aux prix.

- Par exemple, bien que des entreprises telles qu'Avery Dennison et 3M aient lancé des gammes de produits respectueux de l'environnement, leurs prix plus élevés par rapport aux options en vinyle conventionnelles peuvent constituer un obstacle pour les petites entreprises ou les consommateurs soucieux de leur budget.

- Un autre défi permanent est la volatilité des prix des matières premières, notamment des résines et adhésifs à base de pétrole, qui peut impacter significativement les coûts de production et la stabilité des prix pour les fabricants. Cette imprévisibilité peut perturber les chaînes d'approvisionnement et réduire les marges bénéficiaires, en particulier dans les régions où la production locale est limitée.

- Pour répondre à ces contraintes, il faut innover en permanence dans le développement de produits durables, investir dans les infrastructures de recyclage et adopter des matériaux rentables et respectueux de l’environnement afin de s’adapter à l’évolution des attentes réglementaires et des consommateurs.

Portée du marché des films vinyles auto-adhésifs

Le marché est segmenté en fonction du type, de la catégorie, de la largeur, du processus de fabrication, du type d'adhésif, du substrat, de l'épaisseur et de l'application.

- Par type

Le marché des films vinyles autocollants se divise en trois catégories : opaque, transparent et translucide. Le segment opaque a dominé le marché avec une part de marché de 46,3 % en 2024, principalement en raison de son utilisation intensive dans la publicité extérieure, l'habillage de véhicules et la signalétique, où un fort contraste de couleurs et une résistance aux UV sont requis. Les films opaques sont appréciés pour leur durabilité et leur capacité à dissimuler les surfaces sous-jacentes, ce qui en fait un choix privilégié pour les campagnes de promotion et de branding.

Le segment transparent devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par la demande croissante en graphismes pour vitrines, applications décoratives et affichages promotionnels. Les films transparents offrent une transparence optimale, permettent la visibilité des surfaces sous-jacentes et sont largement adoptés dans les environnements de vente au détail pour les vitrines. La polyvalence et la flexibilité de conception des films vinyles transparents devraient accélérer leur adoption dans les applications publicitaires et architecturales commerciales.

- Par catégorie

Le marché est segmenté en films vinyles autocollants imprimables et non imprimables. Le segment imprimable a dominé le marché avec une part de chiffre d'affaires de 58,7 % en 2024, grâce à sa large utilisation en impression numérique pour la publicité, les visuels d'exposition et la signalétique personnalisée. Compatibles avec les imprimantes à jet d'encre et à solvant, les films vinyles imprimables offrent une reproduction d'image de haute qualité, une flexibilité de conception et une durabilité à long terme. La tendance croissante à la personnalisation des marques et à la promotion d'événements renforce encore la demande de films imprimables.

Le segment des films non imprimables devrait enregistrer le TCAC le plus rapide entre 2025 et 2032, car ces films sont de plus en plus utilisés pour la décoration intérieure, les revêtements de protection et les applications fonctionnelles ne nécessitant aucune personnalisation. Les films vinyles non imprimables offrent rentabilité et simplicité, ce qui les rend adaptés à une utilisation à grande échelle pour le laminage de meubles, la protection de surfaces et les revêtements muraux, notamment dans les espaces commerciaux et résidentiels.

- Par largeur

En termes de largeur, le marché est segmenté en largeurs moyennes (environ 137 cm), grandes largeurs (152-160 cm) et petites largeurs (moins de 110 cm). Le segment des largeurs moyennes a représenté la plus grande part de chiffre d'affaires en 2024, avec 41,5 %, car il s'agit de l'option la plus polyvalente pour l'habillage de véhicules, les décorations de vitrines et la publicité commerciale. Son format équilibré le rend compatible avec les équipements d'impression standard tout en offrant une grande flexibilité pour les installations de moyenne à grande envergure.

Le segment des grands formats devrait connaître sa plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, alimenté par la demande croissante de publicité extérieure grand format, de panneaux d'affichage et de visuels pour flottes, qui nécessitent une couverture plus large sans joints. Les progrès des technologies d'impression et l'urbanisation croissante, notamment en Asie-Pacifique, favorisent l'adoption de supports publicitaires grand format. La préférence croissante pour un marketing visuel percutant continuera de renforcer la demande de films vinyles grand format dans les années à venir.

- Par procédé de fabrication

En fonction du procédé de fabrication, le marché est segmenté en films calandrés et films coulés. Le segment des films calandrés a dominé le marché avec une part de chiffre d'affaires de 63,8 % en 2024, grâce à sa rentabilité, sa durabilité et sa compatibilité avec des applications à court et moyen terme telles que les visuels promotionnels et les stickers muraux. Ces films sont largement adoptés en publicité intérieure et extérieure grâce à leur excellent rapport qualité-prix et leurs performances.

Le segment des films coulés devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à leur qualité supérieure, leur grande conformabilité et leur durabilité supérieure, ce qui les rend idéaux pour l'habillage de véhicules et les projets de branding à long terme. Les films coulés peuvent s'étirer et adhérer à des surfaces complexes sans rétrécissement, offrant ainsi de meilleures performances dans des conditions climatiques difficiles. Leur adoption croissante dans les applications automobiles, de flottes et architecturales devrait alimenter une forte croissance sur la période de prévision.

- Par type d'adhésif

En fonction du type d'adhésif, le marché est segmenté en films vinyle auto-adhésifs amovibles et films vinyle auto-adhésifs permanents. Le segment des adhésifs permanents a dominé le marché avec 55,9 % de parts de marché en 2024, grâce à sa fiabilité et à ses fortes propriétés d'adhérence, ce qui en fait un choix populaire pour le marquage durable, la signalétique extérieure et les applications industrielles. Les adhésifs permanents sont appréciés pour leur résistance aux contraintes environnementales et au décollement, garantissant ainsi leur durabilité.

Le segment des adhésifs amovibles devrait connaître sa plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, soutenu par la demande croissante de visuels temporaires, de campagnes promotionnelles et d'affichages saisonniers. Les entreprises privilégient les adhésifs amovibles pour leur flexibilité publicitaire, car ils peuvent être facilement remplacés sans endommager la surface. Ce segment gagne également en popularité dans les expositions et les événements, où une application à court terme est essentielle.

- Par substrat

En fonction du substrat, le marché est segmenté en plastiques, verre, sols et autres. Le segment des substrats plastiques a représenté la plus grande part de chiffre d'affaires en 2024, avec 48,6 %, grâce à sa large application dans les présentoirs, les étiquettes et les emballages de vente au détail. Les substrats plastiques offrent durabilité, légèreté et flexibilité, ce qui les rend hautement compatibles avec les films vinyles.

Le segment des substrats en verre devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par l'utilisation croissante de graphismes pour fenêtres, de films décoratifs et de marquage architectural dans les espaces commerciaux et résidentiels. Les films vinyles autocollants transparents et dépolis appliqués sur les surfaces vitrées offrent des avantages à la fois fonctionnels et esthétiques, tels que l'intimité, la valorisation de l'image de marque et l'efficacité énergétique. L'adoption croissante des façades et des intérieurs en verre dans l'architecture moderne renforce la demande de films vinyles sur substrats en verre.

- Par épaisseur

En fonction de l'épaisseur, le marché est segmenté en films fins (2 à 3 mils) et épais (plus de 3 mils). Le segment des films minces a dominé le marché avec 57,2 % de parts de marché en 2024, grâce à leur légèreté, leur flexibilité et leur facilité de manipulation lors de l'impression et de l'application. Les films minces sont largement utilisés dans les supports publicitaires et promotionnels en raison de leur prix abordable et de leur adaptabilité à diverses surfaces.

Le segment des films épais devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à leur durabilité accrue, leur résistance à l'usure et leur adéquation aux applications exigeantes telles que les visuels au sol et la publicité extérieure durable. Leur résistance et leur durée de vie prolongée les rendent de plus en plus attractifs pour les industries exigeant des solutions de marquage robustes et durables.

- Par application

En fonction des applications, le marché est segmenté en : graphismes pour flottes, graphismes au sol, graphismes pour vitrines, habillages automobiles, étiquettes et autocollants, autocollants d'exposition, publicité extérieure, décoration de mobilier, publicité et branding, revêtements muraux, etc. Le segment de la publicité extérieure a dominé le marché avec une part de chiffre d'affaires de 33,4 % en 2024, en raison de la demande croissante de solutions de branding rentables, durables et percutantes pour les panneaux d'affichage, les palissades et les espaces publics. Les films vinyles autocollants offrent une résistance aux intempéries et une qualité d'image éclatante, ce qui les rend idéaux pour une visibilité à grande échelle.

Le segment du covering automobile devrait enregistrer le TCAC le plus rapide entre 2025 et 2032, soutenu par la personnalisation automobile croissante, les exigences de marquage des flottes et les avancées technologiques en matière de films vinyles coulés. Le covering automobile offre aux entreprises et aux particuliers une alternative polyvalente, amovible et économique à la peinture, ce qui en fait l'un des secteurs à la croissance la plus dynamique du marché.

Analyse régionale du marché des films vinyles auto-adhésifs

- L'Asie-Pacifique a dominé le marché des films vinyles autocollants avec la plus grande part de revenus de 38,6 % en 2023, tirée par une forte demande dans les secteurs de la publicité, de l'automobile et de la construction, ainsi que par une urbanisation rapide et un développement des infrastructures.

- Les entreprises de la région utilisent de plus en plus les films vinyles pour les graphiques promotionnels, les habillages de véhicules et la décoration intérieure en raison de leur polyvalence, de leur durabilité et de leur rentabilité.

- Le marché bénéficie d'une importante base industrielle, de l'intérêt croissant des consommateurs pour les rénovations intérieures DIY et de l'adoption généralisée de la signalétique imprimée numériquement, notamment en Chine, en Inde et en Asie du Sud-Est. Ces facteurs positionnent l'Asie-Pacifique comme un pôle clé pour la production et la consommation de films vinyles dans de nombreux secteurs.

Aperçu du marché chinois des films vinyles auto-adhésifs

En 2023, le marché chinois des films vinyles autocollants a représenté la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à la vigueur du secteur publicitaire, au développement urbain à grande échelle et à la forte production automobile du pays. La position de la Chine en tant que pôle manufacturier mondial permet une production rentable, rendant les films vinyles largement accessibles. Par ailleurs, l'adoption des films vinyles imprimés numériquement dans la décoration commerciale et résidentielle est en constante augmentation, soutenue par le développement des plateformes de commerce électronique et les tendances du bricolage.

Aperçu du marché indien des films vinyles auto-adhésifs

Le marché indien des films vinyles autocollants devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à la croissance de l'activité de vente au détail, à la modernisation des infrastructures et à l'utilisation croissante des films vinyles pour la décoration et la signalétique des véhicules. La popularité croissante de la personnalisation de la décoration intérieure et de l'image de marque dans les petites et moyennes entreprises stimule la demande. De plus, l'impulsion donnée par le gouvernement aux villes intelligentes et aux initiatives d'embellissement urbain favorise l'utilisation des films vinyles dans les espaces publics et commerciaux.

Aperçu du marché nord-américain des films vinyles auto-adhésifs

Le marché nord-américain des films vinyles autocollants devrait connaître une croissance annuelle composée (TCAC) record de 14,56 % au cours de la période de prévision, soutenue par des investissements publicitaires importants, des technologies d'impression avancées et une forte demande dans les secteurs de l'automobile et de la construction. Les consommateurs et les entreprises de la région privilégient les solutions vinyles écologiques et imprimables numériquement, avec une attention croissante portée aux matériaux recyclables. L'utilisation de films vinyles dans les projets de rénovation et les présentoirs commerciaux soutient également une demande soutenue aux États-Unis et au Canada.

Aperçu du marché américain des films vinyles auto-adhésifs

Le marché américain des films vinyles autocollants a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2023, porté par une forte demande dans les secteurs de la publicité, des habillages automobiles et de la décoration intérieure. Le développement des infrastructures, la maturité du secteur de la vente au détail et l'importance accordée aux matériaux de marque durables favorisent l'adoption de solutions vinyle innovantes. De plus, l'intérêt croissant pour les visuels promotionnels personnalisés et à court terme favorise l'utilisation de produits vinyles repositionnables et faciles à appliquer.

Aperçu du marché européen des films vinyles auto-adhésifs

Le marché européen des films vinyles autocollants devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, stimulé par le renforcement des réglementations environnementales et la demande croissante de films vinyles sans PVC et durables. Les secteurs automobile et de la construction, bien établis dans la région, sont des consommateurs clés de produits vinyles haute performance. De plus, la popularité des formats publicitaires créatifs et la demande de solutions décoratives à pose rapide stimulent la croissance du marché en Europe de l'Ouest comme de l'Est.

Aperçu du marché allemand des films vinyles autocollants

Le marché allemand des films vinyles autocollants connaît une croissance constante, soutenu par le leadership du pays en matière d'ingénierie et de fabrication. Des normes élevées en matière d'esthétique des bâtiments, combinées à une préférence pour les matériaux éco-responsables, influencent leur adoption dans les secteurs de l'architecture et de l'automobile. L'utilisation de films autocollants pour l'habillage des fenêtres, l'image de marque des flottes et l'étiquetage des produits continue de se développer, la durabilité et la précision de l'impression étant des facteurs clés d'achat.

Aperçu du marché britannique des films vinyles auto-adhésifs

Le marché britannique des films vinyles autocollants devrait connaître une croissance annuelle moyenne (TCAC) notable, portée par l'augmentation des investissements dans la publicité extérieure, la stratégie de marque et le marketing événementiel. La demande de solutions vinyles imprimées numériquement et faciles à installer est en hausse chez les entreprises à la recherche de solutions promotionnelles flexibles et à court terme. De plus, la tendance aux rénovations créatives et à l'utilisation de vinyle décoratif pour le mobilier et les applications murales soutient la croissance du segment résidentiel.

Part de marché mondiale des films vinyles auto-adhésifs

Les leaders mondiaux du marché des films vinyles auto-adhésifs opérant sur le marché sont :

- 3M (États-Unis)

- Avery Dennison Corporation (États-Unis)

- LX HAUSYS (Corée du Sud)

- ORAFOL Europe GmbH.(Allemagne)

- Metamark (Royaume-Uni)

- DRYTAC (États-Unis)

- Achilles USA Inc. (États-Unis)

- Navratan LLP. (Inde)

- Brite Coatings Private Limited (Inde)

- Shanghai Hanker Industrial Co., Ltd. (Chine)

- Shawei Digital (Chine)

- ATP adhesive systems AG (Suisse)

- Eikon Ltd., une société du groupe Spandex (Royaume-Uni)

- Grafityp (Belgique)

- Formulations générales (États-Unis)

- POLI-TAPE Holding GmbH (Allemagne)

- LINTEC Corporation (Japon)

- UPM (Finlande)

- Fedrigoni SPA (Italie)

- HEXIS SAS (France)

- KPMF (Pays-Bas)

- Flexcon Company, Inc. (États-Unis)

- Aquabond Ltd. (États-Unis)

- Gardiner Graphics Supplies Europe (Royaume-Uni)

- Adhésif pour décalcomanies (États-Unis)

- APASpA (Italie)

- Great K2 Industry Co., Ltd. (Chine)

- Nekoosa (États-Unis)

Développements récents sur le marché mondial des films vinyles auto-adhésifs dans le même format et la même limite de mots :

- En avril 2024, 3M a lancé une nouvelle gamme de films vinyles autocollants écologiques, conçus pour les applications automobiles et architecturales. Ces films offrent une durabilité et une résistance aux UV améliorées tout en respectant les réglementations environnementales les plus strictes, renforçant ainsi l'engagement de 3M en faveur du développement durable et de l'innovation dans les produits vinyles haute performance. Ce développement vise à répondre à la demande croissante de matériaux écologiques pour l'habillage de véhicules et l'habillage de bâtiments à l'échelle mondiale.

- En mars 2024, Avery Dennison Corporation a lancé sa gamme avancée de films vinyles imprimables numériquement, offrant une adhérence améliorée et des temps de séchage plus rapides, destinée aux secteurs de la signalétique commerciale et de la publicité. Cette nouvelle gamme offre des couleurs éclatantes et une durabilité à long terme en extérieur, répondant ainsi aux besoins croissants des secteurs de la vente au détail et de l'événementiel en solutions de communication visuelle flexibles et de haute qualité.

- En février 2024, Orafol Europe GmbH a élargi son portefeuille en lançant un film vinyle coulé haut de gamme, optimisé pour les applications graphiques grand format sur véhicules et marines. Ce produit offre une conformabilité et une résistance chimique supérieures, s'adressant aux entreprises du secteur automobile et des transports à la recherche de solutions de marquage durables et personnalisables. Cette initiative renforce la présence d'Orafol sur le marché concurrentiel européen des films vinyles.

- En janvier 2024, Hexis SA a annoncé un partenariat stratégique avec un fournisseur leader de technologies d'impression numérique pour co-développer des films vinyles autocollants de nouvelle génération, adaptés à la décoration intérieure et à la PLV. Cette collaboration vise à accélérer l'innovation dans le domaine des films imprimables alliant esthétique et facilité d'application, permettant aux distributeurs de créer des expériences de marque immersives.

- En janvier 2024, Mactac Europe, filiale d'Avery Dennison, a lancé une nouvelle gamme de films vinyles autocollants repositionnables, conçus pour la signalétique temporaire et les campagnes promotionnelles. Ces films offrent une enlevabilité propre et sans résidus, répondant ainsi à la demande croissante des secteurs de la vente au détail et de l'événementiel pour des solutions graphiques flexibles et à court terme, simplifiant la pose et le retrait.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.