Global Self Cleaning Filters Market

Taille du marché en milliards USD

TCAC :

%

USD

8.25 Billion

USD

14.60 Billion

2024

2032

USD

8.25 Billion

USD

14.60 Billion

2024

2032

| 2025 –2032 | |

| USD 8.25 Billion | |

| USD 14.60 Billion | |

| % | |

|

Segmentation du marché mondial des filtres autonettoyants, par mode de fonctionnement (intégré et individuel), type de matériau (acier au carbone, acier inoxydable, plastique renforcé et autres), type (vertical et horizontal), source (électrique et pneumatique), utilisation finale (municipalité, chimie et énergie, pétrole et gaz, alimentation et boissons, produits pharmaceutiques, textiles, papier et pâtes à papier, automobile, acier, marine et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des filtres autonettoyants

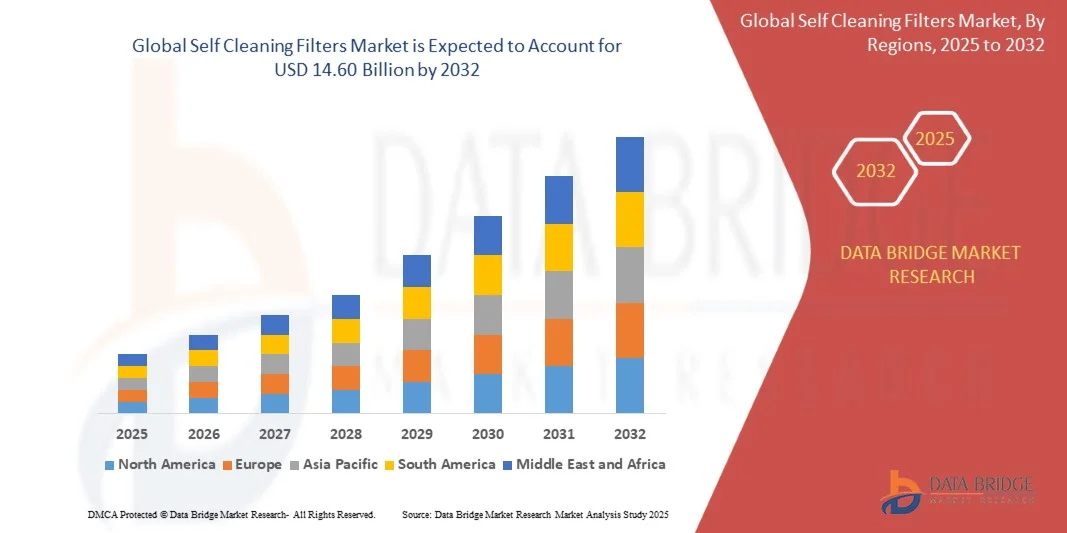

- La taille du marché mondial des filtres autonettoyants était évaluée à 8,25 milliards USD en 2024 et devrait atteindre 14,60 milliards USD d'ici 2032 , à un TCAC de 7,40 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de systèmes de filtration automatisés et efficaces dans les secteurs municipaux, industriels et commerciaux, conduisant à une meilleure gestion de l'eau et des eaux usées, à une réduction des coûts de maintenance et à une efficacité opérationnelle accrue.

- De plus, la demande croissante de filtres autonettoyants fiables, nécessitant peu d'entretien et de grande capacité dans des secteurs tels que la chimie, la pharmacie, la production d'énergie et l'agroalimentaire fait de ces filtres la solution privilégiée pour les processus continus et ininterrompus. Ces facteurs convergents accélèrent l'adoption des systèmes de filtration autonettoyants, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des filtres autonettoyants

- Les filtres autonettoyants, conçus pour éliminer automatiquement les débris accumulés et les solides en suspension, sont de plus en plus essentiels dans le traitement des eaux municipales, les processus industriels et les opérations de fabrication en raison de leur capacité à assurer une filtration constante, à minimiser les temps d'arrêt et à réduire les efforts de nettoyage manuel.

- La demande croissante de filtres autonettoyants est principalement alimentée par des exigences réglementaires strictes en matière de qualité de l'eau, une industrialisation croissante, une attention croissante portée à la gestion durable de l'eau et le besoin d'efficacité et d'automatisation des processus dans divers secteurs d'utilisation finale.

- L'Asie-Pacifique a dominé le marché des filtres autonettoyants avec une part de plus de 44 % en 2024, en raison de l'industrialisation rapide, de l'augmentation des projets municipaux de traitement des eaux et de l'expansion des secteurs chimique et énergétique.

- L'Amérique du Nord devrait être la région connaissant la croissance la plus rapide sur le marché des filtres autonettoyants au cours de la période de prévision en raison de l'automatisation industrielle croissante, de la forte demande dans les secteurs des produits chimiques, de l'énergie et de l'eau municipale, et des avancées technologiques dans les systèmes de filtration.

- Le segment vertical a dominé le marché avec une part de marché de 62,5 % en 2024, grâce à sa conception compacte, sa haute efficacité de filtration et sa capacité à traiter de grands volumes en flux continu. Les filtres verticaux sont particulièrement prisés dans les secteurs du traitement des eaux municipales et de la production d'électricité pour leurs performances constantes et leur faible encombrement, facilitant ainsi leur installation dans les espaces restreints.

Portée du rapport et segmentation du marché des filtres autonettoyants

|

Attributs |

Informations clés sur le marché des filtres autonettoyants |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des filtres autonettoyants

« Utilisation croissante des filtres autonettoyants automatisés »

- Le marché des filtres autonettoyants connaît une forte croissance, les industries adoptant de plus en plus de systèmes de filtration automatisés pour garantir des opérations ininterrompues et une gestion des fluides plus efficace. Les filtres autonettoyants automatisés assurent une filtration continue sans intervention manuelle, réduisant ainsi les temps d'arrêt et améliorant la fiabilité globale des processus dans diverses applications industrielles.

- Par exemple, Eaton Corporation et Amiad Water Systems ont lancé des filtres autonettoyants automatisés, intégrés à des systèmes de contrôle programmables, permettant des cycles de nettoyage en temps réel et une surveillance à distance. Ces avancées illustrent la manière dont les grands fabricants s'attaquent à l'efficacité opérationnelle et à la réduction de la maintenance dans des secteurs tels que le traitement de l'eau, la chimie et l'agroalimentaire.

- La tendance croissante à l'automatisation et à l'Industrie 4.0 favorise le développement de systèmes de filtration autonettoyants intelligents, équipés de capteurs, d'une connectivité IoT et d'analyses de performance. Cette intégration technologique permet aux opérateurs de suivre l'état des filtres, d'activer les cycles de nettoyage à distance et d'optimiser les performances de filtration avec une intervention humaine minimale.

- Dans les réseaux municipaux de traitement des eaux, les filtres autonettoyants sont largement adoptés pour garantir un approvisionnement ininterrompu et le respect des normes strictes de qualité de l'eau. Leur capacité à éliminer les matières en suspension et les contaminants réduit efficacement les problèmes de colmatage et prolonge la durée de vie des systèmes, contribuant ainsi à la fiabilité des infrastructures publiques.

- La sensibilisation croissante aux initiatives de gestion durable de l'eau incite les industries à déployer des filtres autonettoyants qui minimisent les déchets et optimisent la consommation d'énergie. Leur fonctionnement automatisé réduit considérablement la consommation d'eau lors du lavage à contre-courant par rapport aux systèmes de filtration traditionnels, conformément aux objectifs mondiaux de développement durable.

- Alors que les industries recherchent sans cesse des solutions de filtration performantes et sans entretien, les filtres autonettoyants automatisés deviennent essentiels aux systèmes modernes de traitement des fluides. La préférence croissante pour des filtres intelligents, durables et économes en énergie leur confère un rôle essentiel dans la réalisation des objectifs mondiaux de production plus propre et de préservation des ressources.

Dynamique du marché des filtres autonettoyants

Conducteur

« Demande croissante de filtres industriels et municipaux nécessitant peu d'entretien »

- Le besoin croissant de systèmes de filtration performants réduisant la maintenance manuelle et les temps d'arrêt opérationnels favorise l'adoption de filtres autonettoyants dans tous les secteurs. Leur capacité à éliminer automatiquement les débris et les contaminants sans interrompre le fonctionnement du système améliore la fiabilité et la productivité dans les environnements de production continue.

- Par exemple, GEA Group AG et Parker Hannifin Corporation ont développé des unités de filtration autonettoyantes avancées conçues pour le traitement des fluides dans les industries agroalimentaire et pétrochimique. Ces produits démontrent comment l'innovation en matière d'automatisation des filtres permet un débit constant et minimise l'intervention humaine dans les processus de filtration.

- La complexité croissante des systèmes industriels et l'importance accordée à l'efficacité opérationnelle incitent les utilisateurs finaux à remplacer les filtres conventionnels et jetables par des solutions automatisées. Les filtres autonettoyants traitent efficacement les charges solides élevées et les fluides visqueux, réduisant ainsi la fréquence de maintenance et de remplacement des filtres.

- Les stations municipales de traitement des eaux et des eaux usées investissent de plus en plus dans des unités de filtration automatique afin de garantir un approvisionnement continu et de se conformer à la réglementation. La réduction du besoin de nettoyage manuel permet de réduire les coûts de main-d'œuvre tout en améliorant la durabilité et la sécurité des procédés.

- L'intégration croissante de conceptions sans entretien et de capacités opérationnelles robustes dans les installations industrielles assure une demande continue de filtres autonettoyants. Cette transition vers l'automatisation et la réduction de la dépendance humaine devrait rester un moteur de croissance déterminant pour l'industrie mondiale de la filtration.

Retenue/Défi

« Coûts initiaux élevés »

- L'investissement initial important requis pour l'installation de systèmes de filtration autonettoyante représente un défi majeur, notamment pour les petites et moyennes installations. Les mécanismes d'automatisation avancés, les logiciels de contrôle et les matériaux durables utilisés dans ces systèmes augmentent considérablement les coûts initiaux par rapport aux filtres traditionnels.

- Par exemple, des entreprises comme Eaton Corporation et Forsta Filters signalent des coûts d'équipement plus élevés pour les unités de filtration entièrement automatisées en raison de capteurs, d'actionneurs et de modules de contrôle spécialisés. Ces dépenses freinent souvent l'adoption initiale, notamment dans les régions émergentes aux budgets d'investissement limités.

- La complexité de l'intégration des unités de filtration automatisées aux systèmes de traitement existants accroît les coûts d'installation et de configuration. Les exigences de personnalisation pour répondre aux caractéristiques spécifiques des fluides ou aux normes industrielles augmentent encore les coûts d'ingénierie et de mise en service pour les fabricants et les utilisateurs finaux.

- Les économies de maintenance à long terme sont initialement contrebalancées par des dépenses d'approvisionnement et d'installation élevées, ce qui affecte la viabilité financière à court terme. De nombreuses petites industries privilégient les systèmes semi-automatisés ou manuels pour concilier rentabilité et fonctionnalité.

- Relever ces défis financiers nécessite une innovation continue dans la conception des systèmes, une production évolutive et le développement de composants modulaires afin de réduire le coût unitaire. Avec la généralisation des technologies d'automatisation et l'amélioration des économies d'échelle, les obstacles financiers à l'adoption des filtres autonettoyants devraient s'atténuer sur les marchés mondiaux.

Portée du marché des filtres autonettoyants

Le marché est segmenté en fonction du mode de fonctionnement, du type de matériau, du type, de la source et de l'utilisation finale.

• Par mode de fonctionnement

Selon leur mode de fonctionnement, le marché des filtres autonettoyants est segmenté en filtres intégrés et filtres individuels. Le segment intégré a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à sa capacité à combiner harmonieusement les processus de filtration et de nettoyage au sein d'un système unique, réduisant ainsi les temps d'arrêt et la complexité opérationnelle. Les industries privilégient de plus en plus les filtres intégrés pour leur efficacité, leur fiabilité et leurs coûts de maintenance réduits, notamment dans les applications à processus continu. La compatibilité des systèmes intégrés avec les systèmes automatisés de surveillance et de contrôle renforce encore leur adoption dans les installations industrielles modernes.

Le segment individuel devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la demande des petites et moyennes entreprises nécessitant des solutions de filtration flexibles et modulaires. Par exemple, des entreprises comme Pall Corporation proposent des filtres modulaires et individuellement utilisables pour les industries chimiques et agroalimentaires, permettant des solutions de filtration sur mesure pour répondre aux exigences variées des procédés. Les filtres individuels offrent une installation facile, une maintenance sélective et un remplacement économique des composants usés, ce qui renforce leur attrait pour les opérations soumises à des changements de procédés fréquents.

• Par type de matériau

Le marché des filtres autonettoyants est segmenté en fonction du type de matériau : acier au carbone, acier inoxydable, plastique renforcé, etc. En 2024, l'acier inoxydable a dominé le marché grâce à son exceptionnelle résistance à la corrosion, sa durabilité et sa compatibilité avec les applications haute pression et haute température. Les filtres en acier inoxydable sont largement utilisés dans les industries pharmaceutique, chimique et agroalimentaire en raison de leur conformité aux normes d'hygiène et de leur longue durée de vie. Leur résistance à l'usure et leur facilité de nettoyage contribuent également à réduire les coûts d'exploitation et à améliorer l'efficacité des procédés.

Le segment des plastiques renforcés devrait connaître le TCAC le plus élevé entre 2025 et 2032, grâce à sa légèreté, son rapport coût-efficacité et sa résistance à la corrosion. Par exemple, Eaton Corporation a lancé des filtres autonettoyants en plastique renforcé, adaptés au traitement de l'eau et aux procédés chimiques industriels. Ils offrent une manipulation aisée et un entretien réduit par rapport aux alternatives métalliques. Les filtres en plastique renforcé offrent une grande flexibilité de conception et d'installation, ce qui les rend de plus en plus prisés dans les applications où le poids et la résistance chimique sont essentiels.

• Par type

Le marché des filtres autonettoyants est segmenté en deux catégories : verticaux et horizontaux. Le segment vertical a dominé le marché avec une part de 62,5 % en 2024, grâce à sa conception compacte, sa haute efficacité de filtration et sa capacité à traiter de grands volumes en flux continu. Les filtres verticaux sont particulièrement prisés dans les secteurs du traitement des eaux municipales et de la production d'électricité pour leurs performances constantes et leur faible encombrement, facilitant ainsi leur installation dans les espaces restreints.

Le segment horizontal devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante de ces filtres dans les procédés industriels exigeant une maintenance et un remplacement aisés. Par exemple, Parker Hannifin propose des filtres autonettoyants horizontaux pour les applications industrielles de l'eau et des produits chimiques, simplifiant ainsi le nettoyage et réduisant les temps d'arrêt. Les conceptions horizontales offrent une flexibilité opérationnelle et un accès facilité pour l'inspection et la maintenance, ce qui les rend attractives pour les industries où les procédés varient fréquemment.

• Par source

Selon la source, le marché des filtres autonettoyants est segmenté en filtres électriques et filtres pneumatiques. En 2024, le segment électrique a dominé le marché grâce à une automatisation précise, des cycles de nettoyage réguliers et une intégration avec des systèmes de surveillance avancés. Les filtres autonettoyants électriques sont largement privilégiés dans les applications critiques telles que les industries pharmaceutiques et chimiques, où un contrôle précis de la filtration est essentiel pour maintenir la qualité des produits.

Le segment pneumatique devrait connaître le TCAC le plus élevé entre 2025 et 2032, grâce à son efficacité énergétique, sa simplicité et sa compatibilité avec les opérations en zones isolées ou hors réseau. Par exemple, Donaldson Company propose des filtres pneumatiques autonettoyants pour la séparation des poussières et des liquides industriels, réduisant ainsi la dépendance aux sources d'énergie externes. Les filtres pneumatiques offrent des cycles de nettoyage fiables et une maintenance minimale, ce qui séduit les industries opérant dans des zones où l'infrastructure électrique est limitée.

• Par utilisation finale

En fonction de l'utilisation finale, le marché des filtres autonettoyants est segmenté en secteurs municipal, chimique et énergétique, pétrolier et gazier, agroalimentaire, pharmaceutique, textile, papier et pâtes à papier, automobile, sidérurgie, maritime, etc. En 2024, le segment municipal a dominé le marché, porté par la demande croissante de solutions de traitement de l'eau performantes, le renforcement des normes réglementaires en matière de qualité de l'eau potable et l'urbanisation croissante. Les municipalités ont de plus en plus recours aux filtres autonettoyants pour une purification continue et à grande échelle de l'eau, avec une intervention manuelle minimale.

Le secteur de la chimie et de l'énergie devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par les besoins croissants en filtration des eaux de process et en traitement des eaux usées dans les usines chimiques et les centrales électriques. Par exemple, Veolia Water Technologies propose des filtres autonettoyants spécialisés pour optimiser la filtration des eaux de refroidissement et de process dans les centrales électriques, améliorant ainsi l'efficacité opérationnelle et réduisant les temps d'arrêt. Les industries de ce secteur privilégient les filtres haute capacité et durables, capables de gérer des eaux de qualité et des charges chimiques variées, ce qui accélère leur adoption.

Analyse régionale du marché des filtres autonettoyants

- L'Asie-Pacifique a dominé le marché des filtres autonettoyants avec la plus grande part de revenus de plus de 44 % en 2024, grâce à une industrialisation rapide, à l'augmentation des projets municipaux de traitement des eaux et à l'expansion des secteurs de la chimie et de l'énergie.

- L'écosystème de fabrication rentable de la région, l'adoption croissante de solutions de filtration automatisées et l'augmentation des investissements dans les infrastructures accélèrent l'expansion du marché

- La disponibilité d'une main d'œuvre qualifiée, les initiatives gouvernementales favorables à la gestion de l'eau et des eaux usées, ainsi que la demande croissante des industries pharmaceutiques, agroalimentaires et sidérurgiques contribuent à une consommation accrue de filtres autonettoyants.

Aperçu du marché chinois des filtres autonettoyants

En 2024, la Chine détenait la plus grande part du marché des filtres autonettoyants en Asie-Pacifique, grâce à sa base industrielle solide, à ses vastes infrastructures de traitement de l'eau et à l'essor de ses industries chimique et énergétique. Les investissements du pays dans des systèmes de filtration intelligents et automatisés, ainsi que les politiques gouvernementales favorables à la modernisation industrielle, constituent des moteurs de croissance majeurs. La demande est également soutenue par l'urbanisation rapide, une forte production manufacturière et une attention croissante portée au respect de l'environnement et à la gestion durable de l'eau.

Aperçu du marché indien des filtres autonettoyants

L'Inde connaît la croissance la plus rapide de la région Asie-Pacifique, portée par le développement des projets municipaux de gestion de l'eau, la hausse des investissements dans les secteurs de la chimie et de l'énergie, et l'automatisation industrielle croissante. Des initiatives telles que les « villes intelligentes » et les programmes gouvernementaux de traitement de l'eau renforcent la demande de filtres autonettoyants. Par ailleurs, l'attention croissante portée à la gestion des eaux usées industrielles, la croissance des industries pharmaceutique et agroalimentaire, et l'adoption croissante de solutions de filtration avancées contribuent à la forte expansion du marché.

Aperçu du marché européen des filtres autonettoyants

Le marché européen des filtres autonettoyants connaît une croissance constante, soutenu par des normes réglementaires strictes, l'accent mis sur le traitement durable de l'eau et une forte adoption dans les secteurs pharmaceutique, chimique et énergétique. La région privilégie les solutions de filtration écoénergétiques et nécessitant peu d'entretien, notamment pour les applications municipales et industrielles. Les investissements croissants dans les technologies de filtration intelligente, conjugués à une attention accrue portée à la conformité et à la durabilité environnementale, stimulent encore la croissance du marché.

Aperçu du marché allemand des filtres autonettoyants

Le marché allemand des filtres autonettoyants repose sur son leadership en matière d'automatisation industrielle avancée, ses normes élevées en matière de traitement de l'eau et des eaux usées, ainsi que sur la puissance de ses industries chimique et pharmaceutique. L'accent mis par le pays sur la R&D, les technologies de filtration innovantes et les solutions écoénergétiques favorise une croissance continue du marché. La demande est particulièrement forte dans les secteurs du traitement des eaux municipales, de la production d'électricité et de la fabrication de produits chimiques.

Aperçu du marché des filtres autonettoyants au Royaume-Uni

Le marché britannique s'appuie sur des infrastructures municipales matures, une automatisation industrielle croissante dans les secteurs de la chimie et de la pharmacie, et des investissements croissants dans la gestion de l'eau et des eaux usées. L'accent mis sur les solutions durables, les technologies de filtration avancées et la conformité réglementaire encouragent l'adoption de filtres autonettoyants. Ce marché est également renforcé par les collaborations entre opérateurs industriels, fournisseurs de technologies et instituts de recherche.

Aperçu du marché nord-américain des filtres autonettoyants

L'Amérique du Nord devrait connaître le TCAC le plus élevé entre 2025 et 2032, porté par l'automatisation industrielle croissante, la forte demande dans les secteurs des produits chimiques, de l'énergie et de l'eau municipale, ainsi que les avancées technologiques dans les systèmes de filtration. L'accent mis sur les solutions écoénergétiques et nécessitant peu d'entretien, la croissance de la production industrielle et les initiatives environnementales menées par les gouvernements stimulent la demande. De plus, la relocalisation croissante de la production chimique et industrielle et l'adoption croissante de la filtration automatisée dans le traitement de l'eau soutiennent l'expansion du marché.

Aperçu du marché des filtres autonettoyants aux États-Unis

En 2024, les États-Unis détenaient la plus grande part du marché nord-américain, grâce à leur vaste base industrielle, à leurs infrastructures de traitement des eaux de pointe et à leurs secteurs chimique et pharmaceutique performants. L'accent mis par le pays sur l'innovation, la conformité réglementaire et l'adoption de systèmes de filtration autonettoyants automatisés favorise la croissance du marché. La présence d'acteurs clés, des réseaux de distribution bien établis et des investissements continus dans des projets de filtration municipaux et industriels renforcent encore la position de leader des États-Unis dans la région.

Part de marché des filtres autonettoyants

L’industrie des filtres autonettoyants est principalement dirigée par des entreprises bien établies, notamment :

- Eaton (États-Unis)

- RUSSELL FINEX SIEVES AND FILTERS PVT LTD. (Inde)

- Filtres Forsta (États-Unis)

- CHENGDU FILTRASCALE CO., LTD (Chine)

- Systèmes de traitement de l'eau North Star (États-Unis)

- Amiad Water Systems Ltd. (Israël)

- ALFA LAVAL (Suède)

- Rotorflush Filters Ltd (Royaume-Uni)

- Jiangsu YLD Water Processing Equipment Co. Ltd. (Chine)

- Russell Finex Ltd. (Royaume-Uni)

- HiFlux Filtration A/S (Danemark)

- Parker Hannifin Corp (États-Unis)

- Edelflex SA (France)

- Orival Inc. (États-Unis)

- Trinity Filtration Technologies Pvt. Ltd. (Inde)

- Lenntech BV (Pays-Bas)

- Baleen Filters Pty Limited (Australie)

- 3M (États-Unis)

- HYDAC (Allemagne)

- Oxford Filtration Limited (Royaume-Uni)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.