Global Self Healing Coatings Market

Taille du marché en milliards USD

TCAC :

%

USD

3.20 Billion

USD

35.35 Billion

2024

2032

USD

3.20 Billion

USD

35.35 Billion

2024

2032

| 2025 –2032 | |

| USD 3.20 Billion | |

| USD 35.35 Billion | |

| % | |

|

Marché mondial des revêtements auto-cicatrisants : formes (extrinsèques, intrinsèques), secteurs d'utilisation finale (automobile, bâtiment et construction, aérospatiale, marine) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des revêtements auto-cicatrisants

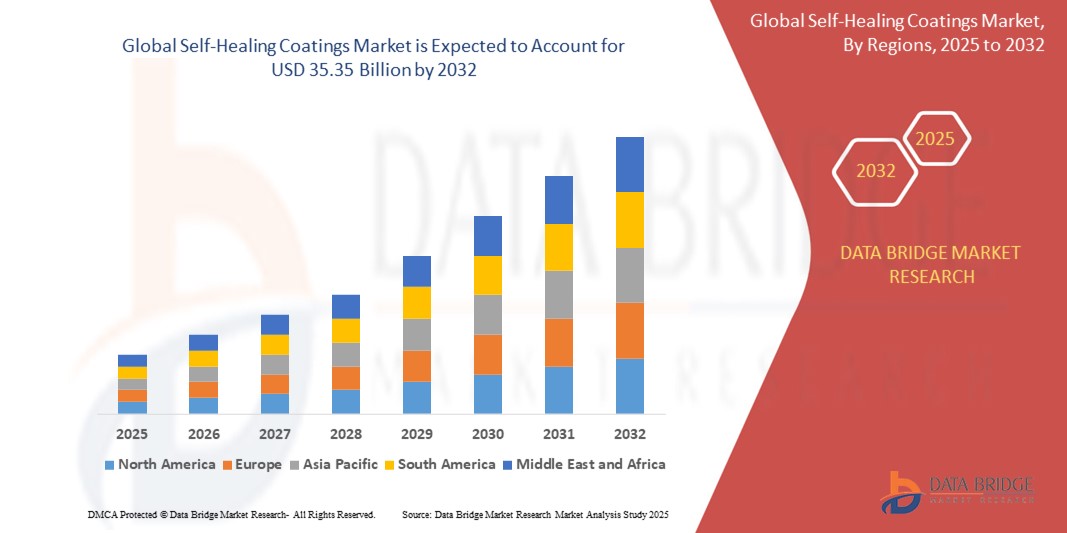

- La taille du marché mondial des revêtements auto-cicatrisants était évaluée à 3,2 milliards USD en 2024 et devrait atteindre 35,35 milliards USD d'ici 2032 , à un TCAC de 34,5 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de revêtements durables et nécessitant peu d'entretien dans les secteurs de l'automobile, de l'aéronautique et de la construction. Les avancées technologiques en matière de microencapsulation et de nanotechnologie, combinées à des préoccupations croissantes en matière de développement durable, accélèrent l'adoption de revêtements auto-réparateurs afin de réduire les coûts d'entretien et de prolonger la durée de vie des matériaux.

- Par ailleurs, les investissements croissants dans le développement des infrastructures, conjugués aux initiatives gouvernementales en faveur des matériaux avancés, stimulent l'expansion du marché. L'accent croissant mis sur l'amélioration de la durabilité et des performances des produits dans des environnements difficiles favorise l'adoption croissante des revêtements auto-réparateurs dans divers secteurs.

Analyse du marché des revêtements auto-cicatrisants

- Le marché est stimulé par la demande croissante des secteurs de l'automobile, de la construction et de l'aérospatiale pour des matériaux durables et nécessitant peu d'entretien. Les avancées technologiques dans les polymères autoréparables et les techniques de microencapsulation permettent une adoption commerciale plus large, améliorent la rentabilité et prolongent considérablement la durée de vie des matériaux.

- L'évolution vers des solutions écologiques et durables encourage le développement de revêtements auto-réparateurs biosourcés et non toxiques. L'innovation continue dans les nanotechnologies et les matériaux intelligents améliore les performances, attire le soutien réglementaire et ouvre de nouvelles perspectives dans des secteurs émergents comme l'électronique et les énergies renouvelables.

- L'Amérique du Nord domine le marché des revêtements auto-cicatrisants avec une part de revenus de 35 % en 2025, en raison de son infrastructure industrielle avancée, de sa forte concentration sur la R&D et l'innovation, de la forte adoption de matériaux de pointe dans les secteurs de l'automobile et de l'aérospatiale et des réglementations gouvernementales favorables à la promotion de revêtements durables et durables, qui, ensemble, stimulent une croissance rapide du marché et favorisent l'adoption.

- De plus, l'Amérique du Nord bénéficie de chaînes d'approvisionnement bien établies, de la présence d'acteurs clés du marché, d'investissements importants dans la fabrication intelligente et d'une sensibilisation croissante à la réduction des coûts de maintenance grâce à des revêtements innovants. Ces facteurs conjugués renforcent le leadership de la région sur le marché des revêtements auto-réparateurs.

- Le segment extrinsèque devrait dominer le marché des revêtements auto-cicatrisants avec une part significative d'environ 60 % en 2025, grâce à ses mécanismes efficaces de réparation des dommages, à son application généralisée dans les industries automobile et aérospatiale et aux progrès des technologies de microcapsules et de réseaux vasculaires.

Portée du rapport et segmentation du marché des revêtements auto-cicatrisants

|

Attributs |

Principales perspectives du marché des revêtements auto-cicatrisants |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des revêtements auto-cicatrisants

« L'adoption croissante de la nanotechnologie favorise les innovations en matière de revêtements auto-réparateurs avancés »

- La nanotechnologie permet l’intégration de micro et nanoparticules qui améliorent considérablement la vitesse et l’efficacité de l’auto-réparation en permettant aux revêtements de réparer instantanément les dommages microscopiques, prolongeant ainsi la durée de vie du produit et réduisant les coûts de maintenance dans des secteurs tels que l’automobile et l’aérospatiale.

- L'intégration de nanomatériaux améliore la résistance mécanique, la résistance à la corrosion et la stabilité thermique des revêtements, ce qui donne des surfaces multifonctionnelles qui résistent à des conditions environnementales difficiles tout en conservant des capacités d'auto-guérison pendant des durées plus longues.

- La nanotechnologie facilite l'encapsulation précise et la libération contrôlée des agents de réparation dans les revêtements. Cette distribution ciblée garantit que le processus de réparation ne s'active qu'en cas de dommage, améliorant ainsi l'efficacité et minimisant le gaspillage de matériaux.

- Les progrès de la nanotechnologie étendent la possibilité d’utiliser des revêtements auto-réparateurs aux secteurs de l’électronique, des dispositifs médicaux et des énergies renouvelables, où de minuscules défauts de surface peuvent affecter considérablement les performances et la longévité.

- La nanotechnologie permet le développement de revêtements respectueux de l’environnement en réduisant la dépendance aux produits chimiques toxiques, en favorisant des méthodes de production durables et en permettant des produits plus durables qui réduisent les déchets et l’impact environnemental.

Dynamique du marché des revêtements auto-cicatrisants

Conducteur

« Demande croissante de revêtements durables et nécessitant peu d'entretien dans de nombreux secteurs »

- Le secteur automobile a besoin de revêtements robustes pour protéger les véhicules de la corrosion, des rayures et des agressions environnementales, réduisant ainsi les coûts de réparation et améliorant la longévité des véhicules. Les revêtements auto-réparateurs offrent des solutions efficaces, améliorant l'esthétique et la durabilité, stimulant ainsi la demande sur ce marché en pleine croissance.

- L'urbanisation rapide et le développement des infrastructures nécessitent des revêtements durables, résistants aux intempéries et à l'usure mécanique. Les revêtements auto-réparateurs minimisent l'entretien, la fréquence des réparations et les temps d'arrêt, offrant des solutions rentables pour les ponts, les bâtiments et les routes, stimulant ainsi la croissance du marché.

- Les applications aérospatiales exigent des matériaux résistants aux températures extrêmes et aux contraintes mécaniques. Les revêtements auto-réparateurs améliorent la sécurité et les performances des avions en réparant automatiquement les micro-dommages, réduisant ainsi les coûts de maintenance et augmentant l'efficacité opérationnelle, stimulant ainsi la demande du marché.

- L'industrie électronique bénéficie de revêtements protecteurs qui protègent les composants fragiles des rayures et de la corrosion. Les revêtements auto-réparateurs améliorent la durabilité et la durée de vie des produits, répondant ainsi à la demande des consommateurs pour des appareils durables et de haute qualité.

- Les industries accordent de plus en plus d'importance au développement durable et à la réduction des coûts du cycle de vie. Les revêtements durables et nécessitant peu d'entretien réduisent le gaspillage de matériaux, la consommation d'énergie et l'impact environnemental, tout en respectant les exigences réglementaires et les objectifs de responsabilité d'entreprise, favorisant ainsi leur adoption généralisée.

Retenue/Défi

« Les coûts de production élevés et la fabrication complexe limitent la croissance du marché »

- L’utilisation de polymères avancés, de microcapsules et de nanomatériaux augmente les coûts de production, rendant les revêtements auto-cicatrisants moins abordables par rapport aux options conventionnelles, ce qui limite leur adoption, en particulier parmi les industries sensibles aux prix et les marchés émergents.

- Le développement de revêtements dotés de propriétés d’auto-réparation fiables implique des processus complexes tels que la microencapsulation et un contrôle précis de la formulation, nécessitant un équipement et une expertise spécialisés, ce qui augmente la complexité de la production et entrave la fabrication à grande échelle.

- La traduction des innovations à l’échelle du laboratoire en production de masse se heurte à des défis tels que le maintien d’une qualité et de performances constantes, l’augmentation des coûts et le ralentissement des efforts de commercialisation, limitant ainsi la croissance du marché.

- Un petit nombre de fournisseurs de matériaux avancés clés limite les prix compétitifs et la disponibilité, ce qui entraîne des vulnérabilités de la chaîne d'approvisionnement qui peuvent retarder la production et augmenter les coûts.

- L’intégration de revêtements auto-cicatrisants dans les lignes de fabrication existantes nécessite des investissements et des ajustements supplémentaires, que certains fabricants évitent en raison des coûts et des perturbations potentielles, ce qui limite encore davantage l’adoption généralisée du marché.

Portée du marché des revêtements auto-cicatrisants

Le marché est segmenté en fonction de la forme et de l’industrie d’utilisation finale.

- Par formulaire

Sur la base de la forme, le marché des revêtements auto-cicatrisants est segmenté en deux catégories : extrinsèque et intrinsèque. Le segment extrinsèque dominera le marché avec une part de chiffre d'affaires d'environ 38 % en 2025, grâce à ses mécanismes de cicatrisation efficaces à base de microcapsules, à son utilisation répandue dans les secteurs automobile et aérospatial, et aux avancées des technologies de réseaux vasculaires permettant une auto-réparation plus rapide et plus fiable des revêtements.

Le segment extrinsèque devrait connaître le taux de croissance le plus rapide d'environ 35 % de TCAC entre 2025 et 2032, alimenté par la demande croissante de systèmes avancés de réparation des dommages, les innovations en cours dans les technologies de microencapsulation et l'expansion des applications dans les secteurs de l'aérospatiale, de l'automobile et de l'électronique.

- Par industrie d'utilisation finale

En fonction de l'industrie d'utilisation finale, le marché des revêtements auto-cicatrisants est segmenté en : automobile, bâtiment et construction, aéronautique et marine. Le secteur automobile est le moteur du marché des revêtements auto-cicatrisants en raison de la demande croissante de revêtements résistants aux rayures et durables qui améliorent l'esthétique et la longévité des véhicules, ainsi que de l'adoption croissante de matériaux légers nécessitant des solutions de protection avancées pour réduire la maintenance et améliorer la sécurité.

Le secteur automobile devrait connaître le TCAC le plus rapide entre 2025 et 2032, stimulé par la demande croissante des consommateurs pour des véhicules performants et durables, des réglementations gouvernementales strictes en matière d'émissions et de sécurité, et une utilisation accrue de revêtements auto-cicatrisants pour réduire les coûts de réparation et prolonger la durée de vie des véhicules.

Analyse régionale du marché des revêtements auto-cicatrisants

- L'Amérique du Nord domine le marché des revêtements auto-cicatrisants avec une part de revenus de 35 % en 2025, en raison de son infrastructure industrielle avancée, de son fort accent sur la R&D et l'innovation, de l'adoption élevée de matériaux de pointe dans les secteurs de l'automobile et de l'aérospatiale, et des réglementations gouvernementales favorables à la promotion de revêtements durables et résistants, qui, ensemble, stimulent une croissance rapide du marché et favorisent l'adoption.

- L'Amérique du Nord bénéficie d'un écosystème industriel bien établi, composé de nombreux acteurs clés, de chaînes d'approvisionnement avancées et d'une étroite collaboration entre le monde universitaire et l'industrie. Cet environnement favorise l'innovation, accélère le développement de produits et soutient la production à grande échelle, renforçant ainsi le leadership de la région dans le domaine des revêtements auto-réparateurs.

- Les investissements importants en recherche et développement, tant par les entreprises privées que par les organismes gouvernementaux, permettent des avancées technologiques continues. Cet engagement envers l'innovation améliore la performance et la rentabilité des revêtements autoréparateurs, attirant ainsi diverses applications industrielles et élargissant les débouchés commerciaux en Amérique du Nord.

Aperçu du marché américain des revêtements auto-cicatrisants

Le marché américain des revêtements auto-cicatrisants a capturé la plus grande part de revenus d'environ 42 % en Asie-Pacifique (APAC) en 2025, grâce à une infrastructure de R&D avancée, des industries automobile et aérospatiale solides et des investissements croissants dans des technologies de revêtement durables et innovantes.

Aperçu du marché des revêtements auto-cicatrisants en Asie-Pacifique

Le marché de l'Asie-Pacifique devrait connaître une croissance à un TCAC substantiel en raison de l'industrialisation rapide, de l'augmentation de la fabrication automobile et électronique, du développement croissant des infrastructures, de la multiplication des réglementations environnementales encourageant les revêtements durables et de l'augmentation des investissements dans les matériaux avancés et l'adoption de technologies dans les économies émergentes comme la Chine et l'Inde.

Chine. Aperçu du marché des revêtements auto-cicatrisants

Le marché chinois est dû à sa base industrielle massive, à son urbanisation rapide, au fort soutien gouvernemental aux matériaux avancés, à la croissance des secteurs de l'automobile et de l'électronique et à des investissements importants dans la recherche et le développement.

Part de marché des revêtements auto-cicatrisants

L'industrie des revêtements auto-cicatrisants est principalement dirigée par des entreprises bien établies, notamment :

- AkzoNobel NV (Pays-Bas)

- PPG Industries, Inc. (États-Unis)

- BASF SE (Allemagne)

- La société Sherwin-Williams (États-Unis)

- Axalta Coating Systems Ltd. (États-Unis)

- Hempel A/S (Danemark)

- Groupe Jotun (Norvège)

- RPM International Inc. (États-Unis)

- Nippon Paint Holdings Co., Ltd. (Japon)

- Sherwin-Williams (États-Unis)

- Clariant AG (Suisse)

- Michelman, Inc. (États-Unis)

- Covalent Materials Corporation (États-Unis)

- Mankiewicz Gebr. & Co. GmbH (Allemagne)

- Huntsman Corporation (États-Unis)

Derniers développements sur le marché mondial des revêtements auto-cicatrisants

- En décembre 2024, l'entreprise indienne Cosmo a lancé un film de protection de peinture auto-cicatrisant (PPF) avancé pour véhicules. Ce produit offre une résistance aux UV, aux produits chimiques et aux rayures, avec une garantie à vie. Sa version Gold offre une durabilité accrue jusqu'à cinq ans.

- En mai 2024, RideWrap a lancé le Lotus Pro 10, un film de protection spécifique pour vélo, composé à 77 % de matériaux recyclés. Intégrant de la céramique superhydrophobe, il possède des propriétés auto-cicatrisantes, améliorant la durabilité et réduisant les besoins d'entretien.

- En octobre 2024, Hyundai Motor Group a dévoilé un revêtement polymère auto-réparateur pour applications automobiles. Ce revêtement répare automatiquement les rayures et les dommages, améliorant ainsi la durabilité et réduisant les coûts d'entretien, tout en favorisant la durabilité environnementale.

- En juin 2024, des chercheurs de l'Université Shiv Nadar ont développé des polymères auto-réparateurs durables à partir de déchets industriels. Ces polymères visent la neutralité carbone et trouvent des applications dans les revêtements flexibles, les adhésifs et les matériaux pour batteries, contribuant ainsi à la durabilité environnementale.

- En janvier 2024, AkzoNobel a rejoint un important programme de recherche néerlandais impliquant plus de 82 organisations pour développer des technologies durables pour les revêtements. L'accent est mis sur l'amélioration de la durabilité, de la fonctionnalité et de la recyclabilité, avec pour objectif une réduction de 50 % des émissions de carbone d'ici 2030.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.