Global Self Sterilizing Medical Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

1.07 Billion

USD

2.71 Billion

2024

2032

USD

1.07 Billion

USD

2.71 Billion

2024

2032

| 2025 –2032 | |

| USD 1.07 Billion | |

| USD 2.71 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs médicaux autostérilisants, par type (instruments chirurgicaux autostérilisants, cathéters autostérilisants, endoscopes autostérilisants, dispositifs portables autostérilisants et autres), technologie de stérilisation (lumière UV-C, stérilisation à l'ozone, revêtements antimicrobiens, stérilisation à la vapeur et autres), utilisateur final (hôpitaux, centres de chirurgie ambulatoire, cliniques, laboratoires de diagnostic et établissements de soins à domicile), canal de distribution (vente directe, distributeurs de fournitures médicales, détaillants en ligne et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des dispositifs médicaux autostérilisants

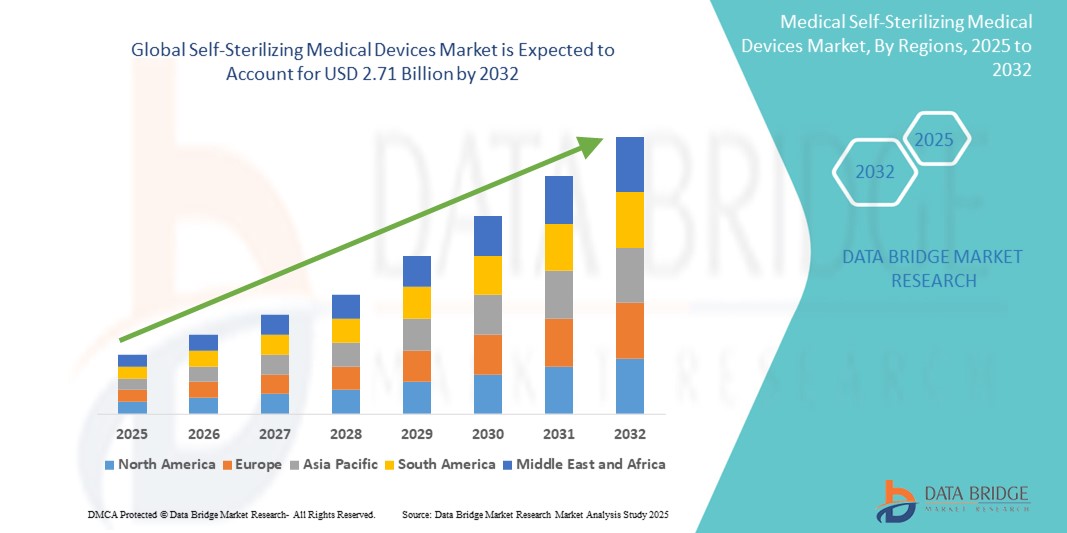

- La taille du marché mondial des dispositifs médicaux autostérilisants était évaluée à 1,07 milliard USD en 2024 et devrait atteindre 2,71 milliards USD d'ici 2032 , à un TCAC de 12,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des infections nosocomiales (IAS) et le besoin urgent de solutions avancées de prévention des infections dans les établissements de santé, ce qui entraîne une demande accrue de technologies médicales autostérilisantes dans les hôpitaux, les cliniques et les centres de diagnostic.

- Par ailleurs, l'importance croissante accordée à la sécurité des patients, les progrès des technologies antimicrobiennes telles que la stérilisation par UV-C et à l'ozone, et l'adoption de procédures mini-invasives font des dispositifs médicaux autostérilisants un élément essentiel des infrastructures de santé modernes. Ces facteurs convergents accélèrent l'adoption de solutions autostérilisantes, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des dispositifs médicaux autostérilisants

- Les dispositifs médicaux autostérilisants, qui utilisent des technologies telles que la lumière UV-C, les revêtements antimicrobiens et les systèmes de désinfection automatisés, deviennent des outils essentiels dans les environnements de santé et cliniques modernes en raison de leur capacité accrue à réduire la transmission des agents pathogènes et à assurer une stérilisation continue.

- La demande croissante en matière de contrôle des infections, notamment à la suite des crises sanitaires mondiales et du fardeau croissant des infections nosocomiales (IAS), est l’un des principaux moteurs de l’accélération de l’adoption de technologies d’autostérilisation dans les hôpitaux, les centres ambulatoires et les centres de diagnostic.

- L'Amérique du Nord a dominé le marché des dispositifs médicaux autostérilisants avec la plus grande part de revenus de 38,9 % en 2024, soutenue par une solide infrastructure de soins de santé, des investissements importants dans l'innovation médicale et l'accent réglementaire mis sur les protocoles de prévention des infections.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des dispositifs médicaux autostérilisants au cours de la période de prévision, avec un TCAC de 13,5 %. Cette croissance est portée par le développement rapide des infrastructures de santé, la sensibilisation croissante au contrôle des infections et l'adoption de technologies de stérilisation abordables dans les économies émergentes comme la Chine et l'Inde.

- Le segment des instruments chirurgicaux autostérilisants a dominé le marché avec 36,5 % de chiffre d'affaires en 2024, porté par le nombre croissant d'interventions chirurgicales et la nécessité impérieuse de prévenir les infections du site opératoire. Ces instruments sont particulièrement essentiels dans les environnements à haut risque tels que les unités de soins intensifs et les blocs opératoires, où la prévention des infections est primordiale.

Portée du rapport et segmentation du marché des dispositifs médicaux autostérilisants

|

Attributs |

Informations clés sur le marché des dispositifs médicaux autostérilisants |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

Tuttnauer (Israël) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des dispositifs médicaux autostérilisants

« Automatisation et intégration avancées pour le contrôle des infections »

- L'intégration croissante des technologies d'automatisation et des systèmes de stérilisation intelligents dans les environnements de soins est une tendance clé qui façonne le marché mondial des dispositifs médicaux autostérilisants. Ces avancées améliorent considérablement l'efficacité, l'hygiène et la prévention des infections dans un large éventail d'applications cliniques et de soins à domicile.

- Par exemple, les cathéters et instruments chirurgicaux autostérilisants sont désormais dotés de revêtements antimicrobiens ou de systèmes automatisés de lumière UV-C qui éliminent activement les agents pathogènes sans intervention manuelle. Ces fonctionnalités allègent la charge de travail du personnel soignant et garantissent une stérilisation continue, même lors d'interventions prolongées.

- Parmi les innovations émergentes, on trouve l'utilisation de microcapteurs dans les dispositifs autostérilisants, qui suivent les niveaux de contamination et déclenchent les cycles de stérilisation en temps réel, minimisant ainsi les risques d'infection. Les hôpitaux et les centres de diagnostic adoptent de plus en plus ces dispositifs intelligents pour rationaliser leurs opérations et améliorer la sécurité des patients.

- De plus, l'intégration aux dossiers médicaux électroniques (DME) et aux systèmes de surveillance connectés permet une prise de décision basée sur les données et des alertes en temps réel sur l'état d'hygiène des appareils. Ceci est particulièrement crucial dans les unités de soins intensifs, les blocs opératoires et les services de soins à domicile, où précision et propreté sont primordiales.

- La tendance vers des mécanismes de stérilisation plus réactifs et autorégulés transforme la gestion du contrôle des infections par les professionnels de santé. Les entreprises investissent massivement en R&D pour placer le diagnostic basé sur l'IA, la maintenance prédictive et les protocoles de stérilisation automatisés au premier plan des technologies médicales.

- À mesure que la sensibilisation aux infections nosocomiales (IAS) augmente et que les organismes de réglementation mettent l'accent sur des normes de stérilisation plus strictes, la demande de dispositifs médicaux autostérilisants devrait augmenter dans les marchés développés et émergents.

Dynamique du marché des dispositifs médicaux autostérilisants

Conducteur

« Besoin croissant dû à la demande croissante en matière de contrôle des infections et à la résistance aux antimicrobiens »

- La charge mondiale croissante des infections nosocomiales (IAS) et l’urgence croissante de lutter contre la résistance aux antimicrobiens (RAM) sont des facteurs majeurs qui alimentent la demande de dispositifs médicaux autostérilisants dans les hôpitaux, les cliniques et les établissements de soins à domicile.

- Par exemple, en avril 2024, plusieurs entreprises américaines du secteur des technologies médicales ont annoncé l'intégration de technologies UV-C et de nanorevêtements antimicrobiens dans des moniteurs de santé portables et des cathéters de diagnostic, réduisant ainsi le recours à la stérilisation manuelle et améliorant la sécurité des patients. Ces innovations devraient dynamiser considérablement le secteur des dispositifs médicaux autostérilisants au cours de la période de prévision.

- La sensibilisation croissante des professionnels de santé aux risques de contamination suscite un intérêt accru pour les instruments médicaux capables d'éliminer les agents pathogènes de manière autonome. Ces dispositifs offrent non seulement une protection continue, mais réduisent également la charge de travail des professionnels de santé et minimisent les erreurs humaines lors des processus de stérilisation.

- De plus, la demande croissante d'outils de télésoins et d'autosurveillance étend l'application des technologies d'autostérilisation aux dispositifs portables et aux kits de diagnostic à domicile. L'intégration aux plateformes de santé numérique permet un suivi en temps réel de l'état de stérilité et des performances des dispositifs.

- Le besoin d'une stérilisation ininterrompue et en temps réel devient crucial dans des secteurs tels que les unités de soins intensifs, les blocs opératoires et les services d'urgence. C'est pourquoi les équipes de recherche et développement se sont concentrées sur des solutions de stérilisation automatisées et conviviales, s'intégrant parfaitement aux infrastructures hospitalières existantes.

- La convergence de la prévention des infections avec des technologies intelligentes et autonomes est sur le point de transformer le paysage de l'hygiène et de la sécurité des dispositifs, offrant une proposition de valeur convaincante pour les hôpitaux et les patients.

Retenue/Défi

« Coûts de développement élevés et barrières réglementaires »

- Malgré leur potentiel, les dispositifs médicaux autostérilisants sont confrontés à des défis liés à des coûts de développement élevés et à des voies réglementaires complexes, en particulier dans les régions dotées de protocoles d'approbation de dispositifs médicaux stricts.

- Par exemple, l'intégration d'émetteurs UV-C ou de générateurs d'ozone dans des appareils exige des tests rigoureux de sécurité et d'efficacité. L'obtention d'une autorisation FDA ou CE nécessite des preuves détaillées, ce qui rallonge et augmente les délais de mise sur le marché pour les fabricants.

- De plus, l’investissement initial requis pour intégrer des revêtements antimicrobiens ou des systèmes de stérilisation dans des outils de diagnostic de base dissuade souvent les petits fabricants et les prestataires de soins de santé fonctionnant avec des budgets limités.

- La compatibilité avec les flux de stérilisation existants et l'interopérabilité avec les systèmes informatiques de santé présentent également des défis. Les appareils doivent être suffisamment robustes pour fonctionner de manière autonome sans interférer avec les opérations cliniques ni compromettre la sécurité des patients.

- Il sera essentiel de surmonter ces obstacles grâce à une harmonisation mondiale des normes réglementaires, à des méthodes de production évolutives et à un financement public-privé de l’innovation pour garantir une adoption généralisée.

- À mesure que le marché mûrit, les économies d'échelle et la standardisation technologique devraient réduire les coûts, rendant les dispositifs médicaux autostérilisants plus accessibles dans les systèmes de santé développés et en développement.

Portée du marché des dispositifs médicaux autostérilisants

Le marché est segmenté en fonction du type, de la technologie de stérilisation, de l’utilisateur final et du canal de distribution.

• Par type

Le marché des dispositifs médicaux autostérilisants se segmente en fonction de leur type : instruments chirurgicaux autostérilisants, cathéters autostérilisants, endoscopes autostérilisants, dispositifs portables autostérilisants, etc. En 2024, le segment des instruments chirurgicaux autostérilisants a dominé le marché avec 36,5 % de chiffre d'affaires, porté par le nombre croissant d'interventions chirurgicales et la nécessité impérieuse de prévenir les infections du site opératoire. Ces instruments sont particulièrement essentiels dans les environnements à haut risque tels que les unités de soins intensifs et les blocs opératoires, où la prévention des infections est primordiale.

Le segment des dispositifs portables autostérilisants devrait connaître le TCAC le plus rapide, soit 24,1 % entre 2025 et 2032, en raison de la demande croissante de dispositifs de surveillance personnelle de la santé et de dispositifs résistants aux infections, tant en milieu clinique qu'à domicile. Ces dispositifs allient des fonctionnalités antimicrobiennes à des diagnostics intelligents, ce qui les rend attractifs pour la récupération postopératoire et la prise en charge des maladies chroniques.

• Par technologie de stérilisation

En fonction de la technologie de stérilisation, le marché des dispositifs médicaux autostérilisants est segmenté en rayons UV-C, stérilisation à l'ozone, revêtements antimicrobiens, stérilisation à la vapeur, etc. En 2024, le segment des rayons UV-C détenait la plus grande part de marché, avec 32,8 %, grâce à son efficacité à inactiver rapidement et sans résidus un large éventail d'agents pathogènes. Son intégration dans des dispositifs tels que les cathéters et les endoscopes permet une stérilisation continue et automatisée.

Le segment des revêtements antimicrobiens devrait connaître la croissance la plus rapide au cours de la période de prévision, avec un TCAC prévu de 22,3 %, grâce aux progrès de la nanotechnologie et des matériaux biocompatibles qui offrent une résistance durable aux agents pathogènes avec un entretien minimal.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché des dispositifs médicaux autostérilisants est segmenté en hôpitaux, centres de chirurgie ambulatoire, cliniques, laboratoires de diagnostic et services de soins à domicile. Le segment hospitalier a représenté la plus grande part de chiffre d'affaires (45,6 %) en 2024, en raison du volume élevé de patients, des exigences strictes en matière de stérilisation et de l'attention croissante portée à la réduction des infections associées aux soins (IAS).

Le segment des soins à domicile devrait connaître le TCAC le plus rapide, soit 23,5 %, entre 2025 et 2032, alimenté par l'évolution vers des soins décentralisés et l'utilisation accrue de dispositifs d'autosurveillance par les populations vieillissantes et atteintes de maladies chroniques.

• Par canal de distribution

En fonction du canal de distribution, le marché des dispositifs médicaux autostérilisants est segmenté entre ventes directes, distributeurs de fournitures médicales, détaillants en ligne, etc. En 2024, la vente directe a dominé le marché avec une part de chiffre d'affaires de 38,2 %, les grands établissements de santé privilégiant les achats directs pour une meilleure personnalisation, des contrats de service et des remises sur volume.

Le segment des détaillants en ligne devrait connaître le TCAC le plus rapide de 26,7 % entre 2025 et 2032, soutenu par l'adoption croissante des plateformes de commerce électronique par les professionnels de la santé et les consommateurs à la recherche d'un accès rapide et facile à des solutions d'auto-stérilisation avancées.

Analyse régionale du marché des dispositifs médicaux autostérilisants

- L'Amérique du Nord a dominé le marché des dispositifs médicaux autostérilisants, avec une part de chiffre d'affaires de 38,9 % en 2024, grâce à l'importance croissante accordée à la prévention des infections, à l'augmentation des interventions chirurgicales et à l'adoption croissante de technologies de stérilisation avancées dans les établissements de santé. La région bénéficie également d'infrastructures de santé solides, de conditions de remboursement favorables et d'une sensibilisation accrue aux infections nosocomiales (IN), ce qui stimule la demande de technologies autostérilisantes.

- Les consommateurs et les prestataires de soins de santé de la région apprécient grandement l’efficacité, le risque réduit de contamination et l’amélioration du délai d’exécution des opérations permis par les dispositifs médicaux autostérilisants.

- Cette adoption généralisée est également soutenue par les initiatives gouvernementales promouvant la stérilisation et le contrôle des infections, ainsi que par l'intégration croissante de la technologie de stérilisation intelligente dans les secteurs de la santé publique et privée.

Aperçu du marché américain des dispositifs médicaux autostérilisants

En 2024, le marché américain des dispositifs médicaux autostérilisants a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 81 %, grâce à la solidité du système de santé du pays et à l'adoption rapide des innovations technologiques. L'augmentation du nombre d'interventions chirurgicales, les normes réglementaires strictes en matière de stérilisation des dispositifs et la sensibilisation croissante aux infections nosocomiales ont considérablement stimulé la demande de solutions autostérilisantes. De plus, les investissements continus dans la modernisation des soins de santé et les protocoles de prévention des infections continuent d'accroître la pénétration du marché.

Aperçu du marché européen des dispositifs médicaux autostérilisants

Le marché européen des dispositifs médicaux autostérilisants devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, portée par des réglementations d'hygiène rigoureuses, un volume chirurgical élevé et l'adoption croissante de méthodes de stérilisation respectueuses de l'environnement. Les pays d'Europe occidentale adoptent notamment des revêtements antimicrobiens et la stérilisation par UV intégrés aux dispositifs médicaux, qui deviennent la norme dans les hôpitaux et les laboratoires de diagnostic.

Aperçu du marché britannique des dispositifs médicaux autostérilisants

Le marché britannique des dispositifs médicaux autostérilisants devrait connaître une croissance annuelle moyenne (TCAC) notable au cours de la période de prévision, grâce aux initiatives de lutte contre les infections soutenues par le gouvernement et au vieillissement de la population nécessitant des interventions médicales fréquentes. Les inquiétudes croissantes concernant les superbactéries et la résistance aux antibiotiques poussent également les établissements de santé à adopter des outils et dispositifs autostérilisants réduisant la transmission des agents pathogènes.

Aperçu du marché allemand des dispositifs médicaux autostérilisants

Le marché allemand des dispositifs médicaux autostérilisants devrait connaître une croissance annuelle moyenne (TCAC) considérable, soutenue par une infrastructure de santé solide, un volume important d'interventions chirurgicales et des investissements accrus dans les protocoles d'hygiène hospitalière. La demande de solutions de stérilisation durables et à la pointe de la technologie, notamment à base d'ozone et d'UV, est en hausse dans les établissements médicaux publics et privés.

Aperçu du marché des dispositifs médicaux autostérilisants en Asie-Pacifique

Le marché des dispositifs médicaux autostérilisants en Asie-Pacifique devrait enregistrer le TCAC le plus rapide, soit 13,5 % entre 2025 et 2032, grâce à la hausse des dépenses de santé, à l'élargissement du bassin de patients et à l'amélioration des infrastructures de santé dans des pays comme la Chine, l'Inde et le Japon. Les programmes gouvernementaux visant à limiter les infections associées aux soins et le développement des chaînes d'hôpitaux privés accélèrent encore la demande du marché dans la région.

Aperçu du marché japonais des dispositifs médicaux autostérilisants

Le marché japonais des dispositifs médicaux autostérilisants devrait connaître un TCAC considérable au cours de la période de prévision, soutenu par l'accent mis par le pays sur l'innovation médicale, l'hygiène et les soins aux personnes âgées. L'intégration des technologies d'autostérilisation dans les soins à domicile et les services ambulatoires gagne également du terrain en raison du vieillissement de la population et de l'augmentation des interventions liées aux maladies chroniques.

Aperçu du marché chinois des dispositifs médicaux autostérilisants

En 2024, le marché chinois des dispositifs médicaux autostérilisants représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, avec 38,2 %, grâce à la modernisation rapide des établissements de santé, à l'augmentation du nombre d'interventions chirurgicales et à la multiplication des campagnes de santé publique promouvant l'hygiène. Sa forte capacité de production nationale et son innovation rentable positionnent la Chine comme un contributeur clé à l'offre mondiale de dispositifs autostérilisants.

Part de marché des dispositifs médicaux autostérilisants

L'industrie des dispositifs médicaux autostérilisants est principalement dirigée par des entreprises bien établies, notamment :

- BD (États-Unis)

- STERIS plc (États-Unis)

- 3M (États-Unis)

- Medtronic (Irlande)

- Olympus Corporation (Japon)

- Boston Scientific Corporation (États-Unis)

- Owens & Minor (États-Unis)

- Belimed AG (Suisse)

- Getinge AB (Suède)

- ASP (États-Unis)

- Ecolab (États-Unis)

- Medivators Inc. (États-Unis)

- Nanosonics (Australie)

- Groupe Matachana (Espagne)

- Tuttnauer (Israël)

Derniers développements sur le marché mondial des dispositifs médicaux autostérilisants

- En avril 2023, STERIS Corporation a annoncé le lancement de sa gamme d'instruments chirurgicaux autostérilisants de nouvelle génération, intégrant des technologies avancées de revêtement UV-C et antimicrobien pour maintenir automatiquement la stérilité lors des interventions prolongées. Cette innovation vise à réduire les infections du site opératoire (ISO) et à améliorer l'efficacité des blocs opératoires dans les hôpitaux à fort volume d'activité en Amérique du Nord et en Europe.

- En mars 2023, Olympus Corporation a lancé une gamme d'endoscopes autostérilisants, intégrant des modules de stérilisation à l'ozone qui éliminent jusqu'à 99,9 % des agents pathogènes entre chaque utilisation. Ce développement s'inscrit dans la stratégie globale d'Olympus visant à garantir la conformité aux normes de contrôle des infections et à accélérer la reprise opérationnelle des centres de chirurgie ambulatoire.

- En mars 2023, 3M Health Care s'est associé à un réseau d'hôpitaux d'Asie du Sud-Est pour tester ses capteurs portables à revêtement antimicrobien. Conçus pour la surveillance à distance des patients, ces dispositifs s'appuient sur les technologies du nano-argent pour assurer une protection continue contre la contamination microbienne, allégeant ainsi la charge des méthodes de stérilisation traditionnelles dans les environnements aux ressources limitées.

- En février 2023, Medtronic plc a dévoilé un prototype de cathéter autostérilisant intégrant des chambres de stérilisation à la vapeur activées après l'intervention. Cette solution est destinée aux soins intensifs et à la cardiologie interventionnelle, visant à minimiser les risques d'infection et à réduire le recours à des services de stérilisation externes.

- En janvier 2023, BD (Becton, Dickinson and Company) a annoncé l'autorisation réglementaire de son système de port de perfusion autostérilisant, qui utilise des mécanismes de lumière UV-C intégrés pour désinfecter le port entre les perfusions. Cette technologie vise à améliorer la sécurité dans les environnements de traitement en oncologie et en dialyse, où la prévention des infections est essentielle.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.