Global Semi Autonomous And Autonomous Vehicle Market

Taille du marché en milliards USD

TCAC :

%

USD

2.22 Billion

USD

2.99 Billion

2024

2032

USD

2.22 Billion

USD

2.99 Billion

2024

2032

| 2025 –2032 | |

| USD 2.22 Billion | |

| USD 2.99 Billion | |

| % | |

|

Marché mondial des véhicules semi-autonomes et autonomes, par composant (caméra, LiDAR, radar, capteur à ultrasons et autres), fonctionnalités ADAS (assistance au maintien de voie, système d'avertissement de collision, régulateur de vitesse adaptatif, assistance au stationnement intelligente, alerte de trafic transversal, freinage d'urgence automatique et autres), niveau d'automatisation (niveau 1, niveau 2 et niveau 3), propulsion (ICE et électrique), application (transport, logistique militaire et défense) - Tendances et prévisions de l'industrie jusqu'en 2032.

Taille du marché des véhicules semi-autonomes et autonomes

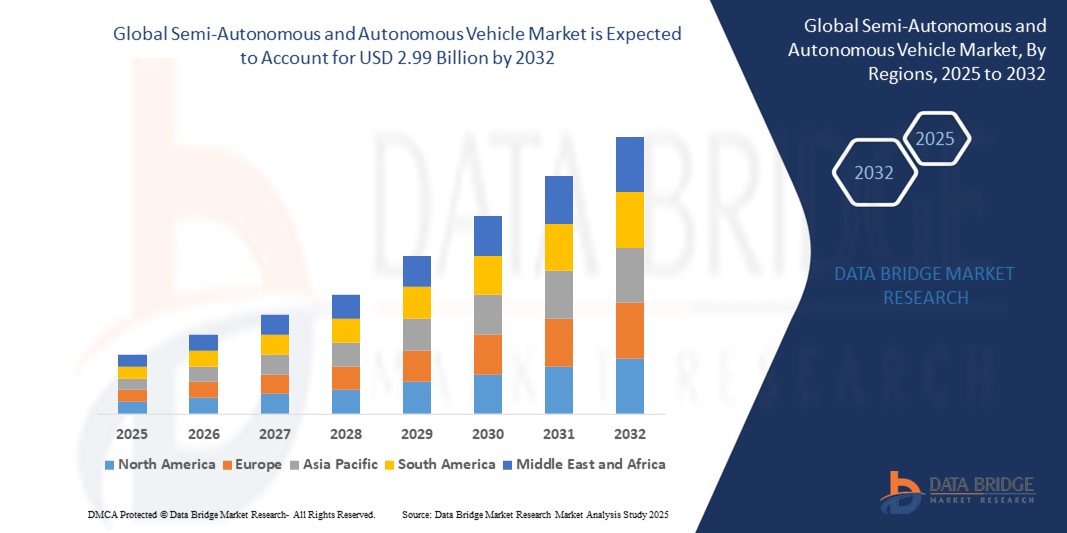

- La taille du marché mondial des véhicules semi-autonomes et autonomes était évaluée à 2,22 milliards USD en 2024 et devrait atteindre 2,99 milliards USD d'ici 2032 , à un TCAC de 3,80 % au cours de la période de prévision.

- La croissance du marché est tirée par la demande croissante de systèmes avancés d'aide à la conduite (ADAS), la préférence croissante des consommateurs pour la sécurité des véhicules et les progrès de l'IA et des technologies de capteurs.

- L'augmentation des investissements dans les infrastructures intelligentes, associée à des réglementations gouvernementales favorables à la conduite autonome, propulse davantage l'expansion du marché

Analyse du marché des véhicules semi-autonomes et autonomes

- Le marché connaît une croissance robuste en raison de la demande croissante des consommateurs pour une sécurité, une commodité et une efficacité énergétique accrues, ainsi que de la volonté de réduire les erreurs humaines au volant.

- Les progrès technologiques dans les systèmes LiDAR, radar et caméra permettent aux fabricants de développer des véhicules semi-autonomes et autonomes plus fiables et plus efficaces.

- L'Asie-Pacifique domine le marché mondial des véhicules semi-autonomes et autonomes avec la plus grande part de revenus de 57 % en 2024, grâce à une production élevée de véhicules, à l'adoption technologique et aux initiatives gouvernementales dans des pays comme la Chine, le Japon et la Corée du Sud.

- L'Amérique du Nord devrait être la région connaissant le développement le plus rapide au cours de la période de prévision, alimentée par d'importants investissements en R&D, une industrie automobile forte et une acceptation croissante des technologies autonomes par les consommateurs.

- Le segment Niveau 2 a dominé le marché avec une part de marché de 52,8 % en 2024, grâce à son intégration généralisée dans les véhicules particuliers, offrant des fonctionnalités telles que l'assistance au maintien dans la voie et le régulateur de vitesse adaptatif. Les systèmes Niveau 2 allient fonctionnalités avancées et prix abordable, ce qui les rend populaires auprès des constructeurs et des consommateurs.

Portée du rapport et segmentation du marché des véhicules semi-autonomes et autonomes

|

Attributs |

Informations clés sur le marché des véhicules semi-autonomes et autonomes |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché des véhicules semi-autonomes et autonomes

« Adoption croissante des systèmes avancés d'aide à la conduite (ADAS) »

- L'intégration de fonctionnalités ADAS, telles que le régulateur de vitesse adaptatif, l'assistance au maintien de voie et le freinage d'urgence automatique, stimule la demande de véhicules semi-autonomes, en particulier dans les domaines de l'automatisation de niveau 1 et de niveau 2.

- Ces caractéristiques améliorent la sécurité et le confort du conducteur, attirant ainsi les consommateurs dans les zones urbaines à fort trafic, comme aux États-Unis et au Japon.

- Les constructeurs automobiles tels que Toyota et Volvo intègrent des ADAS avancés dans leurs modèles de milieu de gamme et haut de gamme, augmentant ainsi leur pénétration du marché.

- Par exemple, la suite Full Self-Driving (FSD) de Tesla comprend des capacités ADAS avancées, la positionnant comme un leader de la technologie semi-autonome.

- L'essor des véhicules électriques (VE) avec ADAS intégrés, tels que ceux de Rivian et BYD, accélère encore leur adoption en raison des synergies avec les systèmes de conduite autonome.

- Les concessionnaires proposent de plus en plus de véhicules équipés d'ADAS en tant que packages standard ou optionnels, notamment en Amérique du Nord et en Europe.

Dynamique du marché des véhicules semi-autonomes et autonomes

Conducteur

« Demande croissante de sécurité et d'efficacité dans les transports »

- La sensibilisation croissante des consommateurs à la sécurité routière et au besoin de solutions de conduite efficaces alimente la demande de véhicules semi-autonomes et autonomes

- Des fonctionnalités telles que les systèmes d'avertissement de collision, les alertes de trafic transversal et l'assistance au stationnement intelligent réduisent les risques d'accident et améliorent la confiance du conducteur, en particulier dans les villes encombrées comme Dubaï et Mumbai.

- Les véhicules autonomes, en particulier ceux dotés d'une automatisation de niveau 3, promettent une réduction de la fatigue du conducteur et une meilleure efficacité énergétique ou de la batterie, conformément aux objectifs de durabilité dans des régions telles que l'Europe et l'Asie-Pacifique.

- Les constructeurs automobiles réagissent en intégrant des composants avancés tels que LiDAR, Radar et Caméras dans leurs véhicules pour prendre en charge des niveaux d'automatisation plus élevés.

- Par exemple, Mercedes-Benz a introduit la conduite autonome de niveau 3 dans ses modèles de Classe S, permettant une automatisation conditionnelle dans des scénarios spécifiques

Retenue/Défi

« Préoccupations réglementaires et de sécurité concernant la conduite autonome »

- Les réglementations strictes régissant le déploiement des véhicules autonomes, en particulier pour les niveaux 3 et supérieurs, posent des défis à l'expansion du marché

- Les différentes régions ont des normes différentes en matière de conduite autonome, ce qui complique la normalisation mondiale pour les fabricants tels que General Motors et Volkswagen.

- Les préoccupations en matière de sécurité, telles que la fiabilité des capteurs dans des conditions météorologiques défavorables, limitent la confiance des consommateurs et des autorités réglementaires dans les systèmes entièrement autonomes.

- Par exemple, aux États-Unis, la National Highway Traffic Safety Administration (NHTSA) impose des directives strictes sur les tests de véhicules autonomes, ce qui ralentit leur déploiement.

- Les coûts élevés associés aux composants avancés tels que le LiDAR et la nécessité de tests approfondis découragent une adoption généralisée, en particulier sur les marchés sensibles aux prix comme l'Inde.

Portée du marché des véhicules semi-autonomes et autonomes

Le marché est segmenté sur la base des composants, des fonctionnalités ADAS, du niveau d'automatisation, de la propulsion et de l'application.

- Par composant

En termes de composants, le marché est segmenté en caméras, LiDAR, radars, capteurs à ultrasons, etc. Le segment des caméras détenait la plus grande part de chiffre d'affaires du marché, soit 38,2 % en 2024, grâce à son rôle essentiel dans la fourniture de données visuelles pour les systèmes avancés d'aide à la conduite (ADAS) et les fonctions de conduite autonome, telles que la détection de voie et la reconnaissance d'objets. Les caméras sont économiques et largement intégrées à tous les types de véhicules, ce qui confirme leur domination.

Le segment LiDAR devrait connaître la croissance la plus rapide, soit 22,4 % entre 2025 et 2032, grâce à ses capacités de cartographie 3D de haute précision, essentielles aux niveaux d'automatisation supérieurs (niveau 3 et supérieur). Les progrès de la technologie LiDAR à semi-conducteurs et la baisse des coûts accélèrent son adoption dans les véhicules autonomes.

- Par ADAS Features

En fonction des fonctionnalités ADAS, le marché est segmenté en assistance au maintien de voie, système d'alerte de collision, régulateur de vitesse adaptatif, aide au stationnement intelligent, alerte de trafic transversal et freinage d'urgence automatique, entre autres. Le segment du régulateur de vitesse adaptatif a représenté la plus grande part de chiffre d'affaires du marché, soit 34,7 % en 2024, grâce à son adoption généralisée dans les véhicules semi-autonomes pour améliorer le confort et la sécurité du conducteur grâce à la gestion automatisée de la vitesse et des distances.

Le segment du freinage d'urgence automatique devrait connaître la croissance la plus rapide entre 2025 et 2032, propulsé par le renforcement des exigences réglementaires en matière de sécurité et la demande croissante des consommateurs pour les systèmes anticollision. Les progrès en matière de fusion de données de capteurs et d'algorithmes d'IA améliorent encore la précision et la fiabilité de ces systèmes.

- Par niveau d'automatisation

En fonction du niveau d'automatisation, le marché est segmenté en niveaux 1, 2 et 3. Le segment de niveau 2 a dominé le marché avec une part de chiffre d'affaires de 52,8 % en 2024, grâce à son intégration généralisée dans les véhicules de tourisme, offrant des fonctionnalités telles que l'assistance au maintien dans la voie et le régulateur de vitesse adaptatif. Les systèmes de niveau 2 allient fonctionnalités avancées et prix abordable, ce qui les rend populaires auprès des constructeurs et des consommateurs.

Le segment des véhicules de niveau 3 devrait connaître la croissance la plus rapide, soit 25,8 % entre 2025 et 2032, grâce à la progression des constructeurs automobiles et des fournisseurs de technologies vers l'automatisation conditionnelle. La confiance croissante des consommateurs dans les systèmes autonomes et l'existence de cadres réglementaires favorables sont des facteurs clés de l'adoption des véhicules de niveau 3.

- Par propulsion

En termes de propulsion, le marché est segmenté en deux catégories : moteur à combustion interne (MCI) et électrique. Le segment MCI détenait la plus grande part de chiffre d'affaires, soit 68,4 % en 2024, grâce au volume mondial élevé de véhicules à MCI et à leur infrastructure bien établie. Les fonctions semi-autonomes sont largement intégrées aux véhicules MCI, ce qui renforce leur domination sur le marché.

Le segment électrique devrait connaître une croissance record de 20,1 % entre 2025 et 2032, portée par l'adoption croissante des véhicules électriques (VE) et leur synergie avec les technologies autonomes. Bénéficiant d'une gestion énergétique et d'une connectivité avancées, les VE sont parfaitement adaptés à l'intégration de systèmes de conduite autonome.

- Par application

En fonction des applications, le marché est segmenté en transports, logistique, militaire et défense. Le secteur des transports représentait la plus grande part de chiffre d'affaires du marché, soit 78,6 % en 2024, grâce à la forte demande de véhicules de tourisme semi-autonomes et autonomes pour la mobilité personnelle et les services de covoiturage.

Le secteur de la logistique devrait connaître la croissance la plus rapide, soit 23,5 % entre 2025 et 2032, grâce à l'adoption croissante de camions et de véhicules de livraison autonomes pour la logistique du dernier kilomètre et le transport de marchandises. Cette croissance est stimulée par le besoin d'efficacité opérationnelle et de réduction des coûts logistiques.

Analyse régionale du marché des véhicules semi-autonomes et autonomes

- L'Asie-Pacifique domine le marché mondial des véhicules semi-autonomes et autonomes avec la plus grande part de revenus de 57 % en 2024, grâce à une production élevée de véhicules, à l'adoption technologique et aux initiatives gouvernementales dans des pays comme la Chine, le Japon et la Corée du Sud.

- Les consommateurs de la région montrent une forte tendance à adopter des technologies automobiles de pointe, valorisant une sécurité accrue, une efficacité accrue et la promesse de futures solutions de mobilité autonome.

- Cette croissance est également alimentée par la demande croissante des consommateurs pour des fonctionnalités de sécurité avancées, de commodité et le potentiel de nouveaux services de mobilité, faisant de l'Asie-Pacifique un leader dans l'adoption et le développement des futures technologies automobiles.

Aperçu du marché américain des véhicules semi-autonomes et autonomes

Les États-Unis devraient connaître la croissance la plus rapide du marché nord-américain des véhicules semi-autonomes et autonomes, grâce à une production automobile robuste, à l'adoption rapide des technologies et à la forte présence des équipementiers dans des pays comme la Chine, le Japon et la Corée du Sud. Les initiatives gouvernementales en faveur de la mobilité intelligente, conjuguées à la forte demande des consommateurs pour des fonctionnalités avancées de sécurité et de connectivité, renforcent encore le leadership de la région.

Aperçu du marché européen des véhicules semi-autonomes et autonomes

Le marché européen devrait connaître une croissance significative, portée par des réglementations de sécurité strictes, telles que le Règlement général de sécurité de l'UE, qui impose l'intégration de systèmes ADAS dans les nouveaux véhicules. Des pays comme l'Allemagne et la France sont en tête de l'adoption de ces technologies grâce à leur industrie automobile de pointe et à la préférence des consommateurs pour les véhicules haut de gamme dotés de fonctions autonomes. L'accent mis sur le développement durable favorise également l'intégration de systèmes autonomes dans les véhicules électriques.

Aperçu du marché britannique des véhicules semi-autonomes et autonomes

Le marché britannique devrait connaître une forte croissance, portée par la demande de sécurité, de confort et de connectivité accrus en milieu urbain et périurbain. Le soutien gouvernemental aux tests de véhicules autonomes et aux initiatives de villes intelligentes, conjugué à l'intérêt des consommateurs pour les fonctionnalités ADAS telles que le freinage d'urgence automatique et l'aide au stationnement intelligente, accélère la croissance du marché.

Aperçu du marché allemand des véhicules semi-autonomes et autonomes

L'Allemagne devrait connaître une croissance significative, soutenue par son leadership en matière d'innovation automobile et par la forte demande des consommateurs pour des technologies automobiles avancées. L'intégration de systèmes semi-autonomes et autonomes dans les véhicules haut de gamme, associée à des solutions de rechange, stimule l'expansion du marché. Les réglementations axées sur l'efficacité énergétique et la sécurité favorisent encore davantage l'adoption de ces technologies.

Aperçu du marché des véhicules semi-autonomes et autonomes en Asie-Pacifique

La région Asie-Pacifique maintient sa domination avec une part de chiffre d'affaires de 55,8 % en 2024, menée par la Chine, le Japon et la Corée du Sud. L'urbanisation rapide, la croissance du parc automobile et les politiques gouvernementales favorisant les systèmes de transport intelligents stimulent la demande. La forte présence des équipementiers de la région et les investissements dans le développement des véhicules électriques et autonomes soutiennent la croissance du marché.

Aperçu du marché japonais des véhicules semi-autonomes et autonomes

Le marché japonais devrait connaître une forte croissance, portée par la préférence des consommateurs pour des véhicules de haute qualité, à la pointe de la technologie et dotés de systèmes ADAS et de fonctions autonomes. Les grands constructeurs automobiles comme Toyota et Honda intègrent ces systèmes dans leurs véhicules d'origine, tandis que les solutions de rechange gagnent du terrain. Le soutien gouvernemental aux réglementations en matière de mobilité intelligente et de sécurité stimule la pénétration du marché.

Aperçu du marché chinois des véhicules semi-autonomes et autonomes

La Chine détient la plus grande part du marché Asie-Pacifique, portée par une urbanisation rapide, une augmentation du parc automobile et un soutien public fort à la mobilité intelligente et à la conduite autonome. Les équipementiers nationaux et les géants technologiques comme Baidu font progresser le développement des véhicules autonomes, tandis que des prix compétitifs et une classe moyenne en pleine expansion facilitent l'accès au marché.

Part de marché des véhicules semi-autonomes et autonomes

L'industrie des véhicules semi-autonomes et autonomes est principalement dirigée par des entreprises bien établies, notamment :

- Mercedes-Benz Group AG (Allemagne)

- Continental AG (Allemagne)

- Valéo (France)

- ZF Friedrichshafen AG (Allemagne)

- Tesla (États-Unis)

- Magna International Inc. (Canada)

- BMW AG (Allemagne)

- Texas Instruments Incorporated. (États-Unis)

- General Motors (États-Unis)

- Audi AG (Allemagne)

- NXP Semiconductor (Pays-Bas)

- Ford Motor Company (États-Unis)

- Volkswagen (Allemagne)

- Robert Bosch GmbH (Allemagne)

- Infineon Technologies AG (Allemagne)

Derniers développements sur le marché mondial des véhicules semi-autonomes et autonomes

- En janvier 2025, Waymo a lancé sa technologie Waymo Driver de sixième génération, intégrée au SUV électrique IONIQ 5 de Hyundai pour des services de VTC autonomes. Ce système avancé améliore l'autonomie de niveau 4 grâce à des algorithmes d'IA et des capteurs optimisés, offrant un transport sans conducteur plus sûr et plus efficace. Ce lancement renforce la position de Waymo sur le marché des véhicules autonomes, notamment dans les solutions de mobilité urbaine, et vise une expansion dans des villes nord-américaines comme Phoenix et San Francisco.

- En février 2025, Volvo s'est associé à Waabi pour intégrer son système de conduite virtuelle aux camions autonomes de son usine de New River Valley, en Virginie. Cette collaboration vise à développer des camions autonomes de niveau 4 pour la logistique commerciale, à pallier la pénurie de chauffeurs et à améliorer l'efficacité du fret. Ce partenariat s'appuie sur la technologie de simulation basée sur l'IA de Waabi pour améliorer la sécurité et l'évolutivité, positionnant Volvo comme leader des véhicules utilitaires autonomes.

- En octobre 2024, Hyundai Motor Company a annoncé un partenariat pluriannuel avec Waymo pour intégrer la technologie de conduite autonome de Waymo à sa gamme de véhicules électriques. Cette collaboration vise à produire des véhicules autonomes de niveau 4 pour les VTC, à commencer par l'IONIQ 5, et prévoit d'en étendre la production aux marchés mondiaux. Cette initiative stratégique renforce la présence de Hyundai dans le secteur des véhicules autonomes et accélère le déploiement de la technologie de conduite autonome.

- En avril 2024, Nuro, Inc. et Foretellix se sont associés pour accélérer le déploiement des véhicules de livraison autonomes. Cette collaboration vise à améliorer les capacités de tests virtuels des systèmes de livraison autonomes de niveau 4 de Nuro, en utilisant les plateformes de simulation avancées de Foretellix pour améliorer la sécurité et l'efficacité. Ce partenariat vise à étendre les services de livraison autonome de Nuro en zones urbaines et périurbaines, en répondant à la demande croissante de solutions logistiques du dernier kilomètre.

- En mai 2023, Valeo et DiDi Autonomous Driving ont conclu un accord stratégique de collaboration et d'investissement visant à développer des solutions de sécurité intelligentes pour les robotaxis de niveau 4. Ce partenariat porte sur l'intégration de capteurs avancés et de systèmes de sécurité pilotés par l'IA afin d'améliorer la fiabilité des services de VTC autonomes de DiDi. Cette collaboration renforce le rôle de Valeo sur le marché des véhicules autonomes et soutient l'expansion de DiDi sur les marchés d'Asie-Pacifique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.