Global Semiconductor Chemicals Market

Taille du marché en milliards USD

TCAC :

%

USD

18.90 Billion

USD

37.38 Billion

2025

2033

USD

18.90 Billion

USD

37.38 Billion

2025

2033

| 2026 –2033 | |

| USD 18.90 Billion | |

| USD 37.38 Billion | |

| % | |

|

Segmentation du marché des produits chimiques semi-conducteurs, par procédé (Front-End-de-Line (FEOL), Back-End-de-Line (BEOL) et Epiwafers), application (Semi-conducteurs, affichages, photovoltaïques, diodes électroluminescentes (DEL) et emballage avancé), type de matériau (chimiques, gaz, lisiers, pâtes, etc.), niveau de pureté (Électronique Grade, Ultra-Pure Grade et Haute-Pureté)- Tendances et prévisions de l'industrie à 2033

Aperçu du marché des produits chimiques semiconducteurs

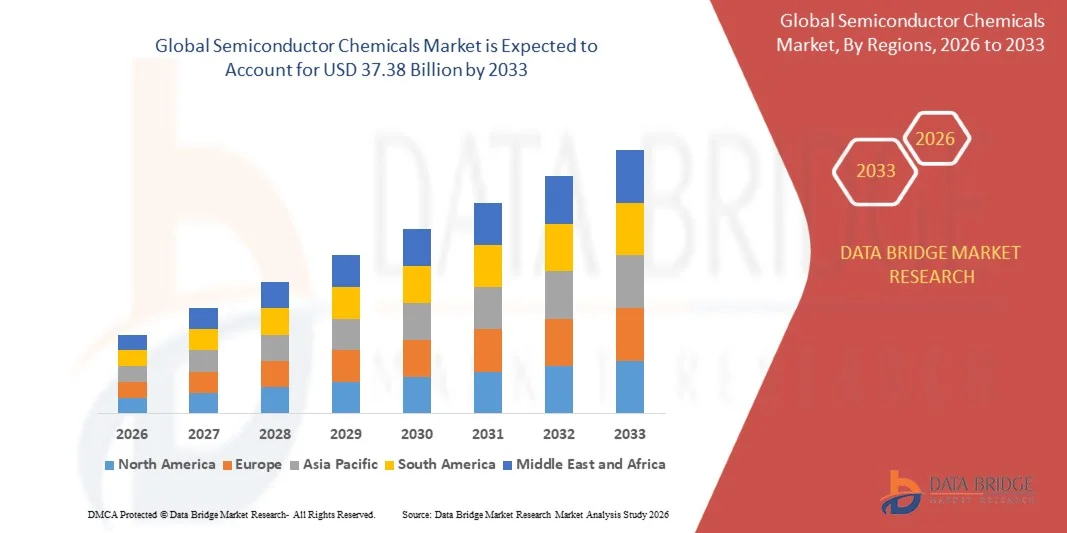

Selon l'analyse de marché de Data Bridge, le marché des produits chimiques semi-conducteurs a été évalué à18,90 milliards de dollars en 2025et devrait atteindre37,38 milliards de dollars en 2033, croissance à unTCAC de 8,90 % entre 2026 et 2033. Le marché connaît une forte croissance en raison de l'augmentation de la capacité de fabrication de semi-conducteurs, de la demande croissante de circuits intégrés de pointe et de l'expansion des applications dans l'électronique grand public, l'automobile, l'intelligence artificielle, l'infrastructure 5G et les centres de données.

La transition rapide vers des nœuds semi-conducteurs plus petits, combinée à des investissements croissants dans des installations de fabrication de puces nationales et à des initiatives gouvernementales visant à renforcer les chaînes d'approvisionnement en semi-conducteurs, accélère la demande de produits chimiques semi-conducteurs à haute pureté. Les produits chimiques humides, les photorésistes, les gaz spéciaux, les boues du CMP et les produits chimiques de nettoyage deviennent de plus en plus essentiels pour la fabrication avancée de plaquettes, ce qui permet une meilleure performance des puces, des rendements de fabrication améliorés et une production fiable de dispositifs semi-conducteurs de nouvelle génération.

Taille du marché et prévisions

- Valeur de marché (2025): USD 18.90 Million

- Valeur marchande prévue (2033) : 37,38 milliards de dollars

- Prévisions CAGR (2026-2033): 8,90%

- Région phare en 2025: Asie-Pacifique

- Région de croissance la plus rapide : Amérique du Nord

Principales tendances et perspectives du marché

- L'Asie-Pacifique a dominé le marché des produits chimiques à semi-conducteurs avec la plus grande part de revenus d'environ 50,5% en 2025, soutenue par la présence de grands centres de production de semi-conducteurs, dont Taiwan, la Corée du Sud, la Chine et le Japon.

- Le marché nord-américain des produits chimiques à semi-conducteurs devrait connaître le taux de croissance le plus rapide de 2026 à 2033, appuyé par des investissements substantiels dans la fabrication de semi-conducteurs, l'expansion de la capacité de fabrication de puces au pays et de solides initiatives gouvernementales en vertu de la SCHPS et de la Science Act.

- Le segment Front-End-of-Line (FEOL) détenait la plus grande part de revenu du marché d'environ 56,8 % en 2025, en raison de l'augmentation de la production de puces logiques et de mémoire de pointe nécessitant un important nettoyage, une oxydation, une gravure, un dépôt et une lithographie. Des investissements croissants dans des installations de fabrication de semi-conducteurs de pointe continuent de soutenir la demande de produits chimiques FEOL.

- Le segment Back-End-of-Line (BEOL) devrait enregistrer la croissance la plus rapide à un TCAC de 6,4 % de 2026 à 2033, en raison de l'adoption croissante de technologies d'emballage de pointe, d'intégration hétérogène, d'architectures de copeaux et de mémoire à large bande (HBM). La demande croissante pour l'IA et les appareils informatiques haute performance accélère l'expansion du segment.

- En 2025, le segment des semi-conducteurs détenait la plus grande part du marché, soit environ 62,9 %, en raison de la demande croissante de circuits intégrés dans les domaines de l'électronique grand public, de l'automobile, de l'automatisation industrielle, des télécommunications et de l'intelligence artificielle. Les investissements continus dans la capacité de fabrication des wafers renforcent encore la croissance du segment.

- Le segment des écrans devrait enregistrer la croissance la plus rapide à un TCAC de 6,30 % entre 2026 et 2033, en raison de la demande croissante de technologies d'affichage OLED, AMOLED et microLED à travers les smartphones, les téléviseurs, les tablettes, les écrans automobiles et les appareils portables. Les investissements croissants dans les installations de fabrication d'écrans de nouvelle génération et le besoin croissant de produits chimiques à haute pureté et de matériaux spécialisés utilisés dans la fabrication d'écrans accélèrent l'expansion du segment.

Portée du rapport et segmentation du marché des produits chimiques semi-conducteurs

|

Attributs |

Produits chimiques semiconducteurs Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Tendances du marché des produits chimiques semiconducteurs

Tendance: Adoption croissante de produits chimiques à haute pureté pour la fabrication avancée de semi-conducteurs

La transition vers les nœuds avancés de processus semi-conducteurs, l'intégration hétérogène et l'informatique pilotée par l'IA augmente de façon significative la demande de produits chimiques semi-conducteurs ultra-purs utilisés dans la fabrication de wafers. Les fabricants de puces investissent massivement dans les photorésistes de haute performance, les produits chimiques humides, les gaz spéciaux, les lisiers CMP et les formulations de nettoyage pour améliorer le rendement, réduire les défauts et soutenir la production d'appareils semi-conducteurs de sous-5 nm et de prochaine génération. La demande croissante pour les transformateurs d'IA, la mémoire à haute bande, les semi-conducteurs automobiles et les technologies d'emballage de pointe accélère encore la consommation de produits chimiques dans toutes les installations de fabrication.

Par exemple, en avril 2024, BASF a inauguré son nouveau centre d'application des matériaux semiconducteurs (SMAC) à Ansan, en Corée du Sud. L'installation permet le développement collaboratif et l'essai de matériaux semi-conducteurs de pointe avec les fabricants de puces, renforçant l'innovation dans les produits chimiques électroniques de haute pureté utilisés pour la fabrication de semi-conducteurs de nouvelle génération.

L'expansion continue de la fabrication de semi-conducteurs de pointe et l'augmentation des investissements dans les matériaux électroniques spécialisés devraient renforcer la demande à long terme de produits chimiques semi-conducteurs, positionner les fournisseurs pour bénéficier de l'expansion de l'IA, de l'informatique à haute performance et de la fabrication de puces de pointe.

Dynamique du marché des produits chimiques semi-conducteurs

Principal moteur du marché : augmentation des investissements dans la fabrication avancée de semi-conducteurs et la production de puces d'IA

Les gouvernements et les fabricants de semi-conducteurs du monde entier investissent des milliards de dollars dans de nouvelles installations de fabrication de wafers pour renforcer la production nationale de puces et répondre à la demande croissante de l'intelligence artificielle, de l'électronique automobile, des centres de données, de l'électronique grand public et de l'infrastructure 5G. Ces installations nécessitent de grands volumes d'acides ultra-purs, de solvants, de gaz spéciaux, de photorésistes et de matériaux CMP pour assurer des rendements de fabrication élevés et la fiabilité des appareils.

Par exemple, en avril 2024, la Taiwan Semiconductor Manufacturing Company (TSMC) a commencé à construire sa troisième usine de fabrication à Phoenix, en Arizona, avec le soutien de la US CHIPS and Science Act. L'expansion permettra de fabriquer des technologies à semi-conducteurs de pointe tout en augmentant considérablement la demande de produits chimiques de qualité semi-conducteur, de gaz spéciaux et de matériaux de traitement des plaquettes tout au long de la chaîne d'approvisionnement.

Au fur et à mesure que la capacité de fabrication des semi-conducteurs continuera d'augmenter, on s'attend à ce que les investissements dans les technologies de fabrication de pointe génèrent une demande soutenue de produits chimiques semi-conducteurs à haute pureté pour le traitement des plaquettes et les applications d'emballage de pointe.

Principales contraintes et défis : exigences en matière de pureté et coûts de fabrication croissants

Les produits semi-conducteurs nécessitent des niveaux de pureté exceptionnellement élevés, car même les traces de contaminants peuvent avoir une incidence significative sur les rendements des wafers et les performances des appareils. Les fabricants doivent continuellement investir dans des technologies de purification de pointe, des systèmes de contrôle de la qualité et la conformité réglementaire tout en gérant l'augmentation des coûts de production associés à l'énergie, aux matières premières et aux procédés de fabrication spécialisés.

En outre, les tensions géopolitiques et les perturbations de la chaîne d'approvisionnement touchant les produits chimiques spécialisés et les matériaux électroniques continuent de créer des problèmes d'approvisionnement pour les fabricants de semi-conducteurs. Selon le rapport annuel 2024 d'Intel, le maintien de chaînes d'approvisionnement résilientes pour les matériaux spécialisés et les intrants de fabrication demeure une priorité opérationnelle essentielle à mesure que la production de semi-conducteurs devient de plus en plus complexe.

Malgré une forte demande sur le marché, des exigences rigoureuses en matière de pureté, une augmentation des coûts de production et des incertitudes persistantes de la chaîne d'approvisionnement devraient demeurer importantes, ce qui accroîtrait les pressions opérationnelles et limiterait l'évolutivité du marché des produits chimiques semi-conducteurs tout au long de la période de prévision.

Possibilité de marché clé : expansion de la fabrication de semi-conducteurs domestiques et de la production de produits chimiques spécialisés

Les gouvernements de toute l'Amérique du Nord, de l'Europe et de l'Asie-Pacifique mettent en place d'importants programmes d'incitation à la création d'écosystèmes régionaux de fabrication de semi-conducteurs, créant ainsi des possibilités importantes pour les fournisseurs de produits chimiques électroniques et de matériaux spécialisés. L'expansion des installations de fabrication nationales accroît la demande de produits chimiques semi-conducteurs à haute pureté produits localement qui répondent à des exigences rigoureuses en matière de qualité et de chaîne d'approvisionnement.

Par exemple, en mars 2024, le Département du commerce des États-Unis a annoncé le financement proposé pour Intel dans le cadre de la CHIPS and Science Act afin d'étendre les installations de fabrication et d'emballage de semi-conducteurs de pointe aux États-Unis. Ces investissements devraient renforcer les chaînes nationales d'approvisionnement en semi-conducteurs tout en créant une demande à long terme pour les produits chimiques semi-conducteurs utilisés dans la fabrication de wafers et les emballages avancés.

Alors que les gouvernements continuent de renforcer l'autosuffisance des semi-conducteurs et que les fabricants augmentent leurs capacités de fabrication à l'échelle mondiale, l'augmentation des investissements dans la production de produits chimiques spécialisés et les chaînes d'approvisionnement localisées devrait créer d'importantes possibilités de croissance à long terme pour le marché des produits chimiques semi-conducteurs.

Portée du marché des produits chimiques semiconducteurs

Le marché est segmenté en fonction du processus, de la demande, du type de matériau et du niveau de pureté.

- Par processus

Sur la base du processus, le marché des produits chimiques semi-conducteurs est segmenté en front-end-of-line (FEOL), back-end-of-line (BEOL) et Epiwafers. Le segment Front-End-of-Line (FEOL) détenait la plus grande part de revenu du marché d'environ 56,8 % en 2025, en raison de l'augmentation de la production de puces logiques et de mémoire de pointe nécessitant un important nettoyage, une oxydation, une gravure, un dépôt et une lithographie. Des investissements croissants dans des installations de fabrication de semi-conducteurs de pointe continuent de soutenir la demande de produits chimiques FEOL.

Le segment Back-End-of-Line (BEOL) devrait enregistrer la croissance la plus rapide à un TCAC de 6,4 % de 2026 à 2033, en raison de l'adoption croissante de technologies d'emballage de pointe, d'intégration hétérogène, d'architectures de copeaux et de mémoire à large bande (HBM). La demande croissante pour l'IA et les appareils informatiques haute performance accélère l'expansion du segment.

- Par demande

Sur la base de l'application, le marché est segmenté en semi-conducteurs, affichages, photovoltaïques, diodes émettant de la lumière (DEL) et emballages avancés. En 2025, le segment des semi-conducteurs détenait la plus grande part du marché, soit environ 62,9 %, en raison de la demande croissante de circuits intégrés dans les domaines de l'électronique grand public, de l'automobile, de l'automatisation industrielle, des télécommunications et de l'intelligence artificielle. Les investissements continus dans la capacité de fabrication des wafers renforcent encore la croissance du segment.

Le segment des écrans devrait enregistrer la croissance la plus rapide à un TCAC de 6,30 % entre 2026 et 2033, en raison de la demande croissante de technologies d'affichage OLED, AMOLED et microLED à travers les smartphones, les téléviseurs, les tablettes, les écrans automobiles et les appareils portables. Les investissements croissants dans les installations de fabrication d'écrans de nouvelle génération et le besoin croissant de produits chimiques à haute pureté et de matériaux spécialisés utilisés dans la fabrication d'écrans accélèrent l'expansion du segment.

- Par type de matériau

Sur la base du type de matière, le marché est segmenté en produits chimiques, gaz, lisiers, pâtes et autres. En 2025, le segment des produits chimiques a représenté la plus grande part des revenus du marché, soit environ 45,8 %, grâce à l'utilisation intensive de produits chimiques humides, de solvants, de développeurs, de décapants et d'agents de nettoyage dans tous les procédés de fabrication de semi-conducteurs. La demande croissante de produits chimiques à haute pureté dans les nœuds de procédés avancés continue de soutenir l'expansion du marché.

Le segment des gaz devrait connaître le TCAC le plus rapide de 6,4 % entre 2026 et 2033, en raison de l'utilisation croissante de gaz spéciaux comme le trifluorure d'azote, l'argon, l'hélium, l'hydrogène et les gaz fluorés dans les procédés de gravure, de dépôt, de nettoyage et de lithographie. L'augmentation de la production de dispositifs semi-conducteurs de pointe et l'expansion des installations de fabrication de plaquettes dans le monde appuient encore la demande de gaz semi-conducteurs à haute pureté.

- Par niveau de pureté

Sur la base du niveau de pureté, le marché est segmenté en grade électronique, grade ultrapur et grade haute pureté. Le segment des grades ultra purs a dominé le marché avec une part de revenus d'environ 52,1 % en 2025, en raison des exigences rigoureuses de contrôle de la contamination dans la fabrication avancée de semi-conducteurs. Les produits chimiques ultra purs sont essentiels pour obtenir des rendements en wafer plus élevés et une production fiable de circuits intégrés avancés aux nœuds technologiques de pointe.

Le segment de l'électronique devrait enregistrer le TCAC le plus rapide de 6,1 % entre 2026 et 2033, en raison de l'augmentation de la capacité de fabrication de semi-conducteurs, de l'augmentation de la production de puces à nœuds matures et de l'augmentation de la demande d'électronique grand public, de semi-conducteurs automobiles et d'appareils électriques sur les marchés.

Analyse régionale du marché des produits chimiques semiconducteurs

Aperçu du marché des produits chimiques semi-conducteurs en Asie et dans le Pacifique

L'Asie-Pacifique a dominé le marché des produits chimiques semi-conducteurs avec la plus grande part des revenus d'environ 50,5 % en 2025, soutenue par la présence de grands centres de production de semi-conducteurs, dont Taïwan, la Corée du Sud, la Chine et le Japon. L'augmentation des investissements dans les usines de fabrication de wafers, l'expansion rapide de la fabrication électronique de consommateurs et la production croissante de mémoire et de puces logiques stimulent considérablement la demande de produits chimiques de qualité semi-conducteur. L'appui fort du gouvernement et l'expansion des chaînes d'approvisionnement en semi-conducteurs continuent de renforcer le leadership de la région dans la production de semi-conducteurs.

Marché japonais des produits chimiques semi-conducteurs

Le marché japonais des produits chimiques à semi-conducteurs devrait connaître le taux de croissance le plus rapide entre 2026 et 2033 en raison de son leadership dans les matériaux électroniques spécialisés, les technologies de fabrication de semi-conducteurs de pointe et la production de produits chimiques de précision. Les fabricants japonais continuent d'investir dans des photorésistes de haute pureté, des gaz spéciaux et des produits chimiques de procédé avancés pour appuyer la fabrication de semi-conducteurs de prochaine génération. La demande croissante de l'électronique automobile, des équipements industriels et des applications d'IA contribue encore à la croissance du marché.

Chine Produits chimiques semi-conducteurs

En 2025, le marché chinois des produits chimiques à semi-conducteurs a représenté la plus grande part des revenus du marché en Asie-Pacifique, en raison de l'expansion rapide de la fabrication nationale de semi-conducteurs, d'importants investissements gouvernementaux et d'initiatives d'autosuffisance croissante. La croissance de la construction d'installations de fabrication de plaquettes, l'augmentation de la production de mémoire et de puces logiques et l'expansion de la fabrication électronique stimulent la demande de produits chimiques semi-conducteurs. Les investissements continus dans les technologies de pointe et les chaînes d'approvisionnement locales à semi-conducteurs devraient renforcer davantage la position de la Chine sur le marché régional.

Amérique du Nord Semiconductor Chemicals Market Insight

Le marché nord-américain des produits chimiques à semi-conducteurs devrait connaître le taux de croissance le plus rapide de 2026 à 2033, appuyé par des investissements substantiels dans la fabrication de semi-conducteurs, l'expansion de la capacité de fabrication de puces au pays et de solides initiatives gouvernementales en vertu de la SCHPS et de la Science Act. La région bénéficie de la présence de grands fabricants de semi-conducteurs, d'installations de recherche de pointe et de fournisseurs de produits chimiques spécialisés. La demande croissante pour les processeurs d'IA, l'informatique à haute performance, les semi-conducteurs automobiles et les technologies des centres de données continue de stimuler la consommation de produits chimiques semi-conducteurs à haute pureté dans les installations de fabrication de wafers.

Aperçu du marché américain des produits chimiques semiconducteurs

Le marché américain des produits chimiques semi-conducteurs a enregistré la plus grande part de revenus en 2025 en Amérique du Nord, alimentée par l'augmentation des investissements dans les usines de fabrication de semi-conducteurs de pointe et l'expansion de la production de puces logiques, de mémoire et d'IA. Les incitatifs gouvernementaux à l'appui de la fabrication nationale de semi-conducteurs, conjugués à la demande croissante de produits chimiques humides à haute pureté, de gaz spécialisés et de lisiers CMP, accélèrent la croissance du marché. L'expansion continue des principaux fabricants de semi-conducteurs et de solides investissements en R-D renforcent encore la position du pays sur le marché régional.

Europe Produits chimiques semi-conducteurs Aperçu du marché

Le marché européen des produits chimiques à semi-conducteurs devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, principalement sous l'impulsion de la loi européenne sur les puces, en augmentant les investissements dans la fabrication régionale de semi-conducteurs et en augmentant la demande de semi-conducteurs automobiles et industriels. L'accent mis de plus en plus sur la résilience de la chaîne d'approvisionnement et l'indépendance technologique encourage l'expansion des installations de fabrication et la production de produits chimiques spécialisés. La région connaît également une collaboration accrue entre les fabricants de semi-conducteurs et les fournisseurs de produits chimiques pour soutenir la production de puces de pointe.

Royaume-Uni Semiconductor Chemicals Market Insight

Le marché britannique des produits chimiques semi-conducteurs devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de l'augmentation des investissements dans la recherche sur les semi-conducteurs, les technologies de semi-conducteurs composés et la fabrication d'électroniques de pointe. Le soutien du gouvernement à l'innovation en matière de semi-conducteurs, ainsi qu'à l'expansion des applications dans les domaines de l'aérospatiale, de la défense, des télécommunications et des dispositifs médicaux, stimule la demande de produits chimiques semi-conducteurs à haute pureté. Une collaboration croissante entre les universités et l'industrie favorise le développement du marché.

Allemagne Produits chimiques semi-conducteurs

Le marché allemand des produits chimiques à semi-conducteurs devrait connaître le taux de croissance le plus rapide de 2026 à 2033, alimenté par la forte industrie automobile électronique du pays, des capacités de fabrication avancées et des investissements accrus dans les installations de fabrication de semi-conducteurs. La production croissante de semi-conducteurs de puissance, de composants d'automatisation industrielle et d'électronique de véhicules électriques stimule la demande de produits chimiques électroniques spécialisés. L'accent mis par l'Allemagne sur l'innovation technologique et la fabrication durable soutient davantage l'expansion du marché.

Aperçu du marché des produits chimiques semi-conducteurs en Asie et dans le Pacifique

Le marché des produits chimiques à semi-conducteurs en Asie-Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, appuyé par la présence de grands centres de production de semi-conducteurs, dont Taiwan, la Corée du Sud, la Chine et le Japon. L'augmentation des investissements dans les usines de fabrication de wafers, l'expansion rapide de la fabrication électronique de consommateurs et la production croissante de mémoire et de puces logiques stimulent considérablement la demande de produits chimiques de qualité semi-conducteur. L'appui fort du gouvernement et l'expansion des chaînes d'approvisionnement en semi-conducteurs continuent de renforcer le leadership de la région dans la production de semi-conducteurs.

Marché japonais des produits chimiques semi-conducteurs

Le marché japonais des produits chimiques à semi-conducteurs devrait connaître le taux de croissance le plus rapide entre 2026 et 2033 en raison de son leadership dans les matériaux électroniques spécialisés, les technologies de fabrication de semi-conducteurs de pointe et la production de produits chimiques de précision. Les fabricants japonais continuent d'investir dans des photorésistes de haute pureté, des gaz spéciaux et des produits chimiques de procédé avancés pour appuyer la fabrication de semi-conducteurs de prochaine génération. La demande croissante de l'électronique automobile, des équipements industriels et des applications d'IA contribue encore à la croissance du marché.

Chine Produits chimiques semi-conducteurs

En 2025, le marché chinois des produits chimiques à semi-conducteurs a représenté la plus grande part des revenus du marché en Asie-Pacifique, en raison de l'expansion rapide de la fabrication nationale de semi-conducteurs, d'importants investissements gouvernementaux et d'initiatives d'autosuffisance croissante. La croissance de la construction d'installations de fabrication de plaquettes, l'augmentation de la production de mémoire et de puces logiques et l'expansion de la fabrication électronique stimulent la demande de produits chimiques semi-conducteurs. Les investissements continus dans les technologies de pointe et les chaînes d'approvisionnement locales à semi-conducteurs devraient renforcer davantage la position de la Chine sur le marché régional.

Part de marché des produits chimiques semiconducteurs

L'industrie des produits chimiques semi-conducteurs est principalement dirigée par des entreprises bien établies, notamment :

- BASF SE (Allemagne)

- FUJIFILM Holdings Corporation (Japon)

- Entegris, Inc. (États-Unis)

- Linde plc (Royaume-Uni)

- Honeywell International Inc. (États-Unis)

- Merck KGaA (Allemagne)

- Kanto Chemical Co., Inc. (Japon)

- Air Liquide S.A. (France)

- Cabot Microelectronics Corporation (CMC Materials) (États-Unis)

- DuPont de Nemours, Inc. (États-Unis)

- Solvay S.A. (Belgique)

- Eastman Chemical Company (États-Unis)

- SK Inc. (Corée du Sud)

- JSR Corporation (Japon)

- Avantor, Inc. (États-Unis)

Derniers développements sur le marché des produits chimiques semiconducteurs

- En novembre 2025, FUJIFILM La société a achevé un nouveau bâtiment de développement et d'évaluation dans son usine de Shizuoka au Japon afin d'accélérer le développement et l'essai de matériaux semi-conducteurs de pointe, y compris les photorésistes et les produits chimiques de procédé pour les puces de nouvelle génération. L'installation améliore les capacités de R-D de FUJIFILM et permet une commercialisation plus rapide des matériaux de haute performance. Cette expansion soutient la demande croissante de fabrication avancée de semi-conducteurs et renforce la position de FUJIFILM sur le marché des matériaux électroniques.

- En octobre 2025, BASF SE a annoncé l'expansion de ses capacités de production de matériaux semi-conducteurs avec une nouvelle installation électronique d'hydroxyde d'ammonium à Ludwigshafen, en Allemagne, conçue pour soutenir le nettoyage et la gravure des wafers. L'investissement vise à améliorer la disponibilité de produits chimiques à haute pureté pour les fabricants de semi-conducteurs en Europe. Ce développement renforce la résilience de la chaîne d'approvisionnement régionale et soutient l'expansion de la capacité de fabrication avancée de puces.

- En septembre 2025, Dow Inc. a annoncé une collaboration stratégique axée sur la promotion des solutions chimiques à semi-conducteurs par l'amélioration des technologies de fabrication et des capacités d'innovation. L'initiative vise à améliorer l'efficacité de la production, à optimiser les performances des matériaux et à soutenir l'évolution des exigences des fabricants de semi-conducteurs. Ce développement met en évidence l'importance croissante accordée à la transformation numérique et aux solutions matérielles avancées pour la production de puces de nouvelle génération.

- En août 2025, BASF SE a introduit de nouvelles solutions durables de matériaux semi-conducteurs conçues pour soutenir la demande croissante de fabrication électronique respectueuse de l'environnement. Les nouveaux matériaux visent à améliorer la durabilité des processus de production de semi-conducteurs tout en maintenant des normes de performance élevées. Ce développement soutient les initiatives de durabilité et renforce la position concurrentielle de BASF sur le marché des produits chimiques semi-conducteurs.

- En juillet 2025, Merck KGaA a élargi ses capacités en matière de semi-conducteurs en Asie pour répondre à la demande croissante de produits chimiques à haute pureté utilisés dans la fabrication de semi-conducteurs. L'investissement vise à améliorer les capacités de production régionales et la fiabilité de l'offre pour les fabricants de puces. Cette expansion soutient l'écosystème des semi-conducteurs en croissance en Asie et renforce la présence de Merck dans les matériaux électroniques avancés.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.