Global Semiconductor Memory Market

Taille du marché en milliards USD

TCAC :

%

USD

165.30 Billion

USD

312.82 Billion

2024

2032

USD

165.30 Billion

USD

312.82 Billion

2024

2032

| 2025 –2032 | |

| USD 165.30 Billion | |

| USD 312.82 Billion | |

| % | |

|

Marché mondial des mémoires à semi-conducteurs, par type de produit (DRAM, SRAM, NAND Flash, NOR Flash, autres), par technologie (mémoire volatile, mémoire non volatile), par application (électronique grand public, informatique et télécommunications, automobile, automatisation industrielle, aérospatiale et défense, autres), par utilisateur final (smartphones et tablettes, ordinateurs personnels, centres de données, constructeurs automobiles, équipements industriels, autres) et par canal de distribution (vente directe, distributeurs, vente en ligne) – Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des mémoires à semi-conducteurs

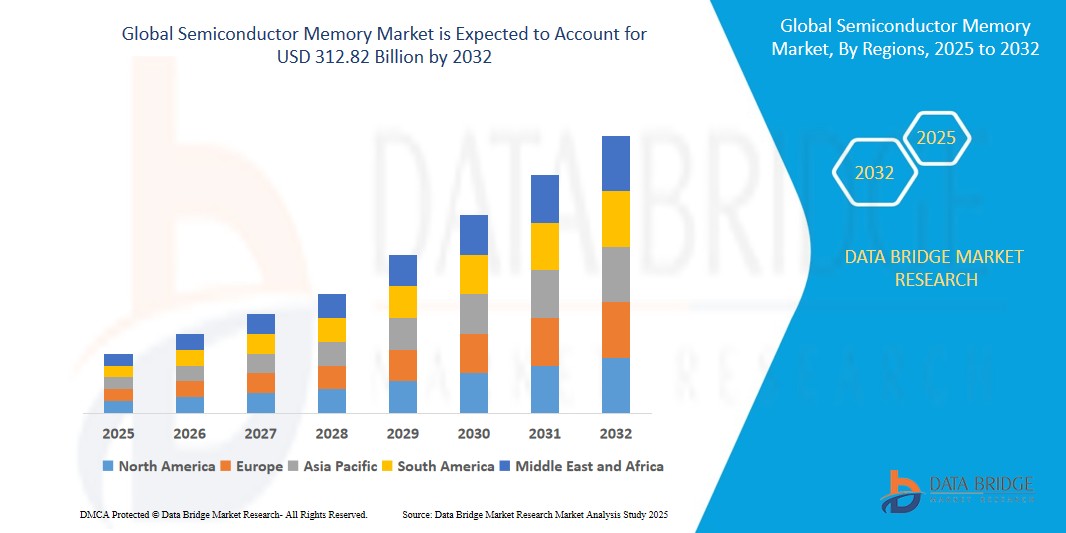

- La taille du marché mondial des mémoires à semi-conducteurs était évaluée à 165,30 milliards USD en 2024 et devrait atteindre 312,82 milliards USD d'ici 2032 , à un TCAC de 8,3 % au cours de la période de prévision.

- Cette croissance substantielle est principalement due à la demande croissante de solutions mémoire hautes performances dans l'électronique grand public, à l'expansion rapide des centres de données et à l'adoption croissante de technologies avancées telles que l'intelligence artificielle (IA), la 5G et l'Internet des objets (IoT). La prolifération des appareils intelligents, conjuguée aux progrès des procédés de fabrication des semi-conducteurs, accélère encore l'expansion du marché.

- La poussée mondiale vers la transformation numérique, soutenue par des investissements importants dans le cloud computing, des initiatives gouvernementales favorisant les infrastructures intelligentes et une forte présence des principaux fabricants de semi-conducteurs, contribue largement à la croissance du marché. De plus, l'intégration croissante des mémoires à semi-conducteurs dans l'électronique automobile, l'automatisation industrielle et les applications aérospatiales stimule une forte demande mondiale de solutions mémoire fiables et performantes.

Analyse du marché des mémoires à semi-conducteurs

- La mémoire à semi-conducteurs désigne les composants électroniques utilisés pour stocker des données numériques, permettant un accès rapide et efficace aux données dans divers appareils et systèmes. Ces types de mémoire, notamment la mémoire vive dynamique (DRAM), la mémoire vive statique (SRAM), la mémoire flash NAND, la mémoire flash NOR et d'autres, sont essentiels aux applications de l'électronique grand public, de l'informatique et des télécommunications, des systèmes automobiles, de l'automatisation industrielle, de l'aérospatiale et de la défense, et d'autres secteurs.

- Le marché est fortement stimulé par l'essor mondial de la production de données, avec plus de 120 zettaoctets de données créés en 2023, grâce à la prolifération des objets connectés et des services cloud. L'adoption rapide de la technologie 5G, avec plus de 2,5 milliards d'abonnements 5G prévus d'ici 2027, stimule la demande de solutions de mémoire haut débit pour les smartphones, les stations de base et les infrastructures réseau.

- Les avancées technologiques, telles que l'empilement NAND 3D, la lithographie EUV et les nouvelles technologies de mémoire non volatile comme la MRAM et la ReRAM, améliorent les performances, la densité et l'efficacité énergétique de la mémoire, favorisant ainsi des applications dans l'IA, l'apprentissage automatique et les véhicules autonomes. Les initiatives gouvernementales, telles que le CHIPS Act américain et le programme chinois « Made in China 2025 », favorisent l'innovation et soutiennent la croissance du marché par des financements et des mesures de soutien.

- L'Asie-Pacifique domine le marché avec une part de marché de 55,6 % en 2024, évaluée à 91,91 milliards de dollars, portée par son solide écosystème de fabrication de semi-conducteurs, mené par la Corée du Sud, la Chine et Taïwan. L'Amérique du Nord devrait connaître la croissance la plus rapide, avec un TCAC prévu de 9,1 % entre 2025 et 2032, propulsée par les avancées dans l'IA, les centres de données et l'électronique automobile.

- Parmi les types de produits, le segment NAND Flash détenait la plus grande part de marché de 38,4 % en 2024, évaluée à 63,48 milliards USD, attribuée à son utilisation généralisée dans les smartphones, les disques SSD et les applications de stockage de données en raison de sa capacité de stockage élevée et de sa rentabilité.

Portée du rapport et segmentation du marché des mémoires à semi-conducteurs

|

Attributs |

Aperçu du marché des mémoires à semi-conducteurs |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des mémoires à semi-conducteurs

« Progrès en matière de C-V2X, d'intégration 5G et d'empilement NAND Driv3D autonome, mémoire non volatile émergente, intégration 5G et solutions écoénergétiques »

- L'adoption de la technologie d'empilement NAND 3D est une tendance importante, avec plus de 35 % des nouveaux déploiements Flash NAND en 2024 exploitant des architectures à 176 couches ou plus, améliorant la densité de stockage et les performances des SSD et des appareils mobiles.

- L'essor des nouvelles technologies de mémoire non volatile, telles que la RAM magnétorésistive (MRAM) et la RAM résistive (ReRAM), a représenté 10 % des nouveaux déploiements de mémoire en 2024, gagnant du terrain dans les applications IoT et automobiles pour leur faible consommation d'énergie et leur grande endurance.

- L'accent est mis de plus en plus sur les solutions de mémoire économes en énergie, avec 20 % des nouveaux produits DRAM et NAND en 2024 certifiés pour un fonctionnement à faible consommation d'énergie, s'alignant sur les objectifs mondiaux de durabilité et réduisant les coûts opérationnels dans les centres de données.

- L'intégration de la mémoire à haut débit dans l'infrastructure 5G connaît une croissance rapide, avec une augmentation de 25 % de la demande de mémoire pour les stations de base et les équipements réseau en 2024, tirée par le déploiement mondial des réseaux 5G.

- Adoption de la mémoire à semi-conducteurs dans les applications d'IA et d'apprentissage automatique, avec 15 % des nouvelles solutions de mémoire en 2024 conçues pour les charges de travail à large bande passante dans les centres de données et les environnements informatiques de pointe.

- La demande croissante des consommateurs en matière de stockage haute capacité dans les smartphones et les ordinateurs personnels, stimulée par les tendances en matière de jeux, de création de contenu et de services basés sur le cloud, alimente l'innovation dans les technologies NAND Flash et DRAM.

Dynamique du marché des mémoires à semi-conducteurs

Conducteur

« Croissance de l'IA et de l'IoT, expansion des centres de données, déploiement de la 5G, soutien gouvernemental et demande en électronique grand public »

- La croissance rapide des applications d'IA et d'IoT, avec des dépenses mondiales en IA qui devraient atteindre 500 milliards de dollars d'ici 2027, entraîne une demande importante de solutions de mémoire hautes performances telles que la DRAM et la NAND Flash dans les centres de données, les appareils périphériques et les systèmes intelligents.

- L'expansion des centres de données, avec plus de 8 000 installations dans le monde en 2023, alimente le besoin de mémoire haute capacité et haute vitesse pour prendre en charge le cloud computing, l'analyse des mégadonnées et les charges de travail de l'IA.

- Le déploiement mondial de la technologie 5G, avec plus de 2,5 milliards d’abonnements prévus d’ici 2027, augmente la demande de solutions de mémoire à faible latence dans les smartphones, les infrastructures de télécommunications et les appareils IoT.

- Les initiatives gouvernementales, telles que le CHIPS Act américain, le Made in China 2025 chinois et le Chips Act européen, fournissent un financement substantiel et un soutien réglementaire à la fabrication de semi-conducteurs, favorisant l'innovation et l'expansion des capacités sur le marché de la mémoire.

- Les progrès réalisés dans les processus de fabrication de semi-conducteurs, tels que les nœuds 3 nm et 5 nm, améliorent les performances de la mémoire, la densité et l’efficacité énergétique, permettant des applications dans l’électronique grand public, l’automobile et l’automatisation industrielle.

- La demande croissante en électronique grand public, avec des expéditions mondiales de smartphones atteignant 1,4 milliard d'unités en 2023, favorise l'intégration de mémoires Flash NAND et DRAM haute capacité dans les smartphones, les tablettes et les ordinateurs personnels.

Retenue/Défi

« Coûts de fabrication élevés, perturbations de la chaîne d'approvisionnement, complexité technologique, consommation d'énergie et conformité réglementaire »

- Le coût élevé de la fabrication de mémoires à semi-conducteurs, en particulier pour les nœuds avancés et les technologies NAND 3D, pose un défi en matière d’évolutivité, limitant l’accessibilité pour les petits acteurs et augmentant les prix pour les utilisateurs finaux.

- Les perturbations de la chaîne d'approvisionnement, notamment les pénuries de matières premières comme les plaquettes de silicium et les contraintes logistiques, ont augmenté les coûts de production de 8 à 10 % depuis 2023, impactant la croissance du marché et les délais de livraison.

- La complexité technologique du développement de solutions de mémoire de nouvelle génération, telles que la MRAM et la ReRAM, nécessite des investissements et une expertise importants en R&D, ce qui pose des défis aux fabricants pour parvenir à une production rentable.

- La consommation élevée d’énergie dans la fabrication de mémoire et les opérations des centres de données, avec des installations à grande échelle consommant jusqu’à 1 TWh par an, soulève des inquiétudes quant à la durabilité et aux coûts d’exploitation, en particulier sur les marchés réglementés par l’environnement.

- L’obsolescence technologique rapide, entraînée par les progrès continus des architectures de mémoire et des processus de fabrication, pousse les entreprises à investir massivement dans la R&D, réduisant ainsi la rentabilité des petits fabricants.

- Les complexités réglementaires, telles que les contrôles à l’exportation des équipements semi-conducteurs et le respect des normes environnementales comme la directive RoHS de l’UE, créent des défis pour les chaînes d’approvisionnement mondiales et l’expansion du marché.

Portée du marché des mémoires à semi-conducteurs

Le marché mondial des mémoires à semi-conducteurs est segmenté en fonction du type de produit, de la technologie, de l'application, de l'utilisateur final et du canal de distribution.

- Par type de produit

Sur la base du type de produit, le marché est segmenté par DRAM, SRAM, NAND Flash, NOR Flash et autres. Le segment NAND Flash a dominé avec une part de chiffre d'affaires de 38,4 % en 2024, évaluée à 63,48 milliards USD, grâce à sa grande capacité de stockage et à son utilisation généralisée dans les smartphones, les SSD et les applications de stockage de données. Le segment DRAM devrait connaître le TCAC le plus rapide de 9,0 % de 2025 à 2032, alimenté par la demande dans les centres de données et les ordinateurs personnels. - Par technologie

, le marché est segmenté en mémoire volatile et mémoire non volatile. Le segment de la mémoire non volatile détenait la plus grande part de marché, soit 60,2 % en 2024, grâce à la prédominance de la mémoire Flash NAND dans les applications de stockage. Le segment de la mémoire volatile devrait connaître sa plus forte croissance (TCAC) de 8,8 % entre 2025 et 2032, alimenté par la demande de DRAM dans l'IA et le cloud computing. - Par application :

Sur la base des applications, le marché est segmenté par l'électronique grand public, l'informatique et les télécommunications, l'automobile, l'automatisation industrielle, l'aérospatiale et la défense, entre autres. Le segment de l'électronique grand public a représenté la plus grande part de chiffre d'affaires, soit 42,5 % en 2024, grâce à la demande de smartphones et de PC. Le segment automobile devrait connaître la croissance la plus rapide, soit 9,5 %, entre 2025 et 2032, grâce au développement des systèmes ADAS et des véhicules autonomes. - Par utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté par smartphones et tablettes, ordinateurs personnels, centres de données, constructeurs automobiles, équipements industriels, et autres. Le segment des smartphones et tablettes a dominé avec une part de chiffre d'affaires de 35,8 % en 2024, stimulé par la forte adoption de la mémoire Flash NAND. Le segment des centres de données devrait connaître le TCAC le plus rapide de 9,2 % entre 2025 et 2032, alimenté par le cloud computing et les charges de travail d'IA. - Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté par la vente directe, les distributeurs et la vente au détail en ligne. Le segment de la vente directe détenait la plus grande part de 55,6 % en 2024, stimulé par les contrats B2B avec les fabricants d'électronique et d'automobiles. Le segment de la vente au détail en ligne devrait croître au TCAC le plus rapide de 9,0 % de 2025 à 2032, alimenté par la croissance du commerce électronique.

Analyse régionale du marché des mémoires à semi-conducteurs

Analyse du marché des mémoires à semi-conducteurs en Asie-Pacifique :

L'Asie-Pacifique domine le marché avec une part de marché de 55,6 % en 2024, évaluée à 91,91 milliards de dollars, grâce à son solide écosystème de fabrication de semi-conducteurs, son leadership dans la production d'électronique grand public et un soutien gouvernemental important. La domination de la région est renforcée par la présence d'acteurs majeurs comme Samsung Electronics, SK Hynix et TSMC, ainsi que par une forte demande de mémoire pour les smartphones, les centres de données et les infrastructures 5G.

Aperçu du marché chinois des mémoires à semi-conducteurs

La Chine détenait la plus grande part de marché individuelle en Asie-Pacifique en 2024, grâce à son énorme marché de l'électronique grand public, à sa vaste capacité de fabrication de semi-conducteurs et à des initiatives soutenues par le gouvernement comme Made in China 2025. L'accent mis par le pays sur l'autonomie dans la production de semi-conducteurs, associé à la demande de mémoire Flash NAND et de DRAM dans les smartphones et les centres de données, soutient son leadership.

Analyse du marché sud-coréen des mémoires semi-conductrices.

En 2024, la Corée du Sud représentait une part importante du marché régional, emmenée par les géants du secteur Samsung Electronics et SK Hynix. La domination du pays dans la production de mémoires DRAM et NAND Flash, portée par les exportations vers les marchés mondiaux de l'électronique grand public et des centres de données, consolide sa position d'acteur clé.

Analyse du marché nord-américain des mémoires à semi-conducteurs.

L'Amérique du Nord devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé de 9,1 % entre 2025 et 2032, grâce aux progrès de l'intelligence artificielle (IA), à l'expansion des centres de données et à l'électronique automobile. La région représentait 22,3 % du marché en 2024, avec une forte demande aux États-Unis, soutenue par des initiatives gouvernementales comme la loi CHIPS et la présence d'acteurs majeurs comme Micron Technology et Intel.

Analyse du marché américain des mémoires à semi-conducteurs.

Les États-Unis ont dominé le marché nord-américain en 2024, grâce à leur leadership dans l'IA, le cloud computing et l'électronique automobile. La loi CHIPS a stimulé les investissements dans la fabrication nationale de semi-conducteurs, stimulant ainsi la demande de mémoire pour les centres de données, les véhicules autonomes et les objets connectés.

Aperçu du marché canadien des mémoires à semi-conducteurs.

Le Canada a détenu une part plus faible, mais croissante, en 2024, grâce à son orientation vers la recherche en IA, le développement de centres de données et l'électronique automobile. Le soutien gouvernemental à l'innovation technologique et les partenariats avec des entreprises américaines contribuent à la croissance soutenue du marché.

Analyse du marché européen des mémoires semi-conductrices :

L'Europe détenait une part de marché de 15,4 % en 2024, portée par la vigueur de ses secteurs automobile et de l'automatisation industrielle. Les initiatives gouvernementales telles que la loi européenne sur les puces, associées à la demande croissante de mémoire pour les infrastructures 5G, les applications d'énergies renouvelables et la fabrication intelligente, soutiennent la croissance du marché dans toute la région.

Analyse du marché allemand des mémoires semi-conductrices.

L'Allemagne a représenté une part significative du marché européen en 2024, grâce à son leadership dans l'électronique automobile et l'automatisation industrielle. La loi européenne sur les puces et la demande de mémoire pour les systèmes ADAS, la 5G et les énergies renouvelables stimulent l'expansion du marché.

Analyse du marché français des mémoires semi-conductrices :

la France a détenu une part de marché notable en 2024, grâce à sa concentration sur les secteurs de l'automobile, de l'aérospatiale et des télécommunications. Les investissements dans les infrastructures 5G et la fabrication intelligente, ainsi que les collaborations avec des entreprises mondiales de semi-conducteurs, stimulent la croissance du marché.

Part de marché des mémoires à semi-conducteurs

- L'industrie des mémoires à semi-conducteurs est principalement dirigée par des entreprises bien établies, notamment :

- Samsung Electronics Co., Ltd. (Corée du Sud)

- Micron Technology, Inc. (États-Unis)

- SK Hynix Inc. (Corée du Sud)

- Western Digital Corporation (États-Unis)

- Kioxia Holdings Corporation (Japon)

- Intel Corporation (États-Unis)

- Nanya Technology Corporation (Taïwan)

- Winbond Electronics Corporation (Taïwan)

- Cypress Semiconductor Corporation (États-Unis)

- Texas Instruments Incorporated (États-Unis)

- STMicroelectronics NV (Suisse)

- Renesas Electronics Corporation (Japon)

- Microchip Technology Incorporated (États-Unis)

- Macronix International Co., Ltd. (Taïwan)

- Toshiba Memory Corporation (Japon)

- TSMC (Société de fabrication de semi-conducteurs de Taïwan) (Taïwan)

Derniers développements sur le marché mondial des mémoires à semi-conducteurs

- En décembre 2023, Samsung Electronics a dévoilé sa mémoire Flash NAND 3D de 256 Go, exploitant la technologie d'empilement de 236 couches, offrant une densité de stockage 20 % supérieure pour les SSD et les appareils mobiles, adoptée par les principaux fournisseurs de centres de données aux États-Unis et en Chine.

- En février 2024, Micron Technology a lancé la DRAM LPDDR5X, optimisée pour les applications d'IA et 5G, offrant des taux de transfert de données 15 % plus rapides, intégrée dans les smartphones phares et les appareils de pointe en Europe et en Asie-Pacifique.

- En avril 2024, SK Hynix s'est associé à TSMC pour développer la mémoire HBM4 pour les charges de travail d'IA, améliorant la bande passante de 25 %, la production devant commencer en 2025 pour les applications de centre de données en Amérique du Nord.

- En juillet 2024, Kioxia a lancé un module Flash NAND QLC de 2 To, conçu pour les SSD d'entreprise, réduisant la consommation d'énergie de 18 %, gagnant du terrain sur les marchés du cloud computing au Japon et aux États-Unis.

- En septembre 2023, Intel a lancé sa série Optane Persistent Memory 300, combinant une vitesse de type DRAM avec un stockage non volatil, adopté dans plus de 50 centres de données à travers l'Europe pour le calcul haute performance.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.