Global Semiconductor Packaging Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

8.60 Billion

USD

19.20 Billion

2025

2033

USD

8.60 Billion

USD

19.20 Billion

2025

2033

| 2026 –2033 | |

| USD 8.60 Billion | |

| USD 19.20 Billion | |

| % | |

|

Segmentation du marché mondial de l'équipement d'emballage semi-conducteur, par type d'équipement (équipement de bondage par câble, équipement de bondage par fil, équipement de bondage par fil, équipement de bondage par fil, équipement d'emballage par fil, équipement d'inspection et de coupe par fil, autres), technologie d'emballage (emballage traditionnel, emballage avancé (3D/2.5D IC, emballage par filon, emballage par filon, emballage par filon, système d'emballage en paquet)), application (fabricants d'appareils intégrés (IDM), assemblage et essai de semi-conducteurs sous-traités (OSAT), fonderies), industrie utilisatrice finale (électronique de consommation, automobile, télécommunications et 5G, industrie, centres de données et AI/HPC, aérospatiale et défense, autres) — Tendances et prévisions de l'industrie jusqu'en 2033

Matériel d'emballage semi-conducteur Taille du marché

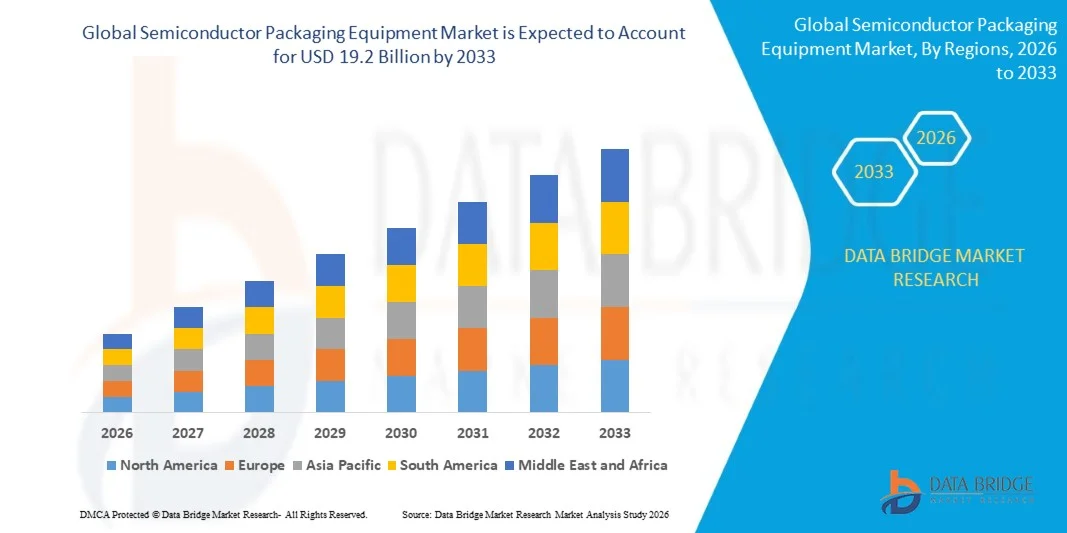

- La taille du marché mondial des équipements d'emballage semi-conducteurs a été évaluée à8,6 milliards de dollarsen 2025 et devrait atteindre19,2 milliards de dollarsd'ici 2033, enregistrant un TCAC de10.6%pendant la période de prévision 2026-2033.

- La croissance du marché est principalement due à l'accélération de la demande mondiale de formats d'emballages semi-conducteurs de pointe, y compris l'intégration 3D/2.5D IC, l'emballage au niveau du ventilateur (FOWLP) et l'intégration hétérogène à base de copeaux, alimentée par la prolifération des accélérateurs d'intelligence artificielle (AI), les puces de calcul haute performance (HPC) et les dispositifs 5G de nouvelle génération qui nécessitent une densité d'interconnexion et une bande passante plus élevées que les solutions d'emballage classiques.

- En outre, l'expansion rapide de la capacité d'assemblage et d'essai de semi-conducteurs externalisés en Asie, les investissements sans précédent du gouvernement dans la fabrication de semi-conducteurs en vertu de la loi américaine CHIPS and Science Act et de la loi européenne sur les puces, l'électrification croissante de l'industrie automobile qui conduit à la demande d'emballages de semi-conducteurs, et l'adoption croissante d'emballages de niveau de wafer et de puces à bascule dans les applications de l'électronique grand public et des centres de données soutiennent collectivement une forte expansion du marché jusqu'en 2033.

Analyse du marché des équipements d'emballage semi-conducteurs

- L'équipement d'emballage semi-conducteur, utilisé dans les opérations de collage, de collage de fils, d'assemblage de puces, d'emballage au niveau des wafers, d'encapsulation, de moulage, d'électroplaquage, de triage et d'inspection, permet l'assemblage final, l'interconnexion, la protection et la validation de la qualité des dispositifs semi-conducteurs, transformant les wafers fabriqués en composants électroniques fonctionnels et déployables prêts à être intégrés dans les applications des produits finaux.

- La demande croissante d'équipement d'emballage à semi-conducteurs s'explique par l'évolution rapide de la technologie d'emballage, depuis les emballages traditionnels à lien filaire vers des formats d'intégration multi-die avancés, y compris les emballages à base d'interposeurs 2,5D, les configurations de matrices empilées 3D et les modules système-en-emballage (SiP), qui nécessitent tous un collage de précision, un alignement et un équipement d'inspection de plus en plus perfectionnés, dotés de capacités que les outils d'assemblage classiques ne peuvent pas fournir.

- L'Asie-Pacifique a dominé le marché des équipements d'emballage semi-conducteurs avec la plus grande part des revenus d'environ 68,0% en 2025, sous-tendue par la plus forte concentration mondiale de fournisseurs d'OSAT — y compris le groupe ASE, la technologie Amkor, la technologie JCET et la technologie Powertech — ainsi que les principales fonderies de semi-conducteurs et les DMI à Taiwan, en Corée du Sud, en Chine et au Japon qui représentent le centre de la demande mondiale pour l'achat de matériel d'emballage et l'adoption de technologies d'emballage de pointe.

- L'Amérique du Nord devrait être la région qui connaît la croissance la plus rapide, avec un TCAC d'environ 12,8 % au cours de la période de prévision, sous l'impulsion d'investissements historiques dans la fabrication de semi-conducteurs financés par CHIPS Act, qui génèrent une nouvelle capacité d'emballage de pointe, le National Advanced Packaging Manufacturing Program (NAPMP) des É.-U., qui oriente 1,4 milliard de dollars vers l'infrastructure d'emballage domestique, une forte demande de dirigeants de puces AI basés aux É.-U., dont NVIDIA, AMD et Qualcomm, pour des services d'emballage d'intégration hétérogène de pointe, et l'expansion de la capacité d'OSAT nationale du campus Amkor Technology.

- Le segment de l'équipement de liaison par fil dominait le marché avec une part d'environ 30,0 % en 2025, ce qui reflète la position dominante continue de la technologie dans l'assemblage de semi-conducteurs à haut volume et à bon rapport coût-efficacité dans les applications électroniques, automobiles et industrielles de consommation, où les processus de liaison par fil mature offrent des performances fiables à moindre coût que les solutions de rechange à la puce par fil.

Étendue du rapport et segmentation du marché des équipements d'emballage semi-conducteurs

|

Attributs |

Équipement d'emballage semi-conducteur Principales perspectives du marché |

|

Segments couverts |

·Par type d'équipement:Équipement de bondage Die, Équipement de bondage par fil, Équipement d'emballage, Équipement de bondage à puces, Équipement d'emballage de niveau Wafer, Équipement d'inspection et de coupe, Autres ·Par la technologie d'emballage:Emballage traditionnel, emballage avancé (3D/2.5D IC, emballage au niveau de l'aspirateur (FOWLP), emballage au niveau de l'aspirateur (WLCSP), système en emballage (SiP)) ·Par demande :Fabricants d'appareils intégrés (IDM), assemblage et essai de semi-conducteurs externalisés (OSAT), fonderies ·Par industrie utilisatrice finale :Électronique de consommation, Automobile, Télécommunications & 5G, Industriel, Centres de données & AI/HPC, Aéronautique & Défense, Autres |

|

Pays couverts |

Amérique du Nord : · États-Unis · Canada · Mexique Europe: · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique : · Chine · Japon · Corée du Sud · Taïwan · Inde · Singapour · Malaisie · Reste de l'Asie-Pacifique Moyen-Orient et Afrique : · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du MEA Amérique du Sud : · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· ASMPT Limited (Hong Kong) · Kulicke et Soffa Industries Inc. (États-Unis) · BE Semiconductor Industries N.V. (Besi) (Pays-Bas) · TOWA Corporation (Japon) · Tokyo Electron Limited (Japon) · Disco Corporation (Japon) · ASM International N.V. (Pays-Bas) · SHINKAWA Electric Co. Ltd. (Japon) · SUSS MicroTec SE (Allemagne) · Société Advantest (Japon) · Technologie Amkor (États-Unis) · NAURA Technology Group Co. Ltd. (Chine) |

|

Possibilités de marché |

• Le Programme national de fabrication avancée d'emballages (PNAMP) des États-Unis, qui engage 1,4 milliard de dollars des États-Unis en faveur de l'infrastructure d'emballages nationaux, catalyse l'expansion rapide de la capacité et l'acquisition de matériel d'emballages de pointe dans toute l'Amérique du Nord. • La croissance explosive de la demande de puces d'accélérateur d'IA de NVIDIA, AMD, Google et Microsoft conduit à l'adoption sans précédent de formats d'emballage avancés 2,5D/3D pour CoWoS, empilage de mémoire HBM et intégration de chiplet, créant ainsi une demande d'équipement de haute valeur. • L'électrification rapide de l'industrie automobile mondiale crée une forte demande de matériel d'emballage à semi-conducteurs de puissance capable de manipuler des dispositifs à large bande SiC et GaN pour les onduleurs EV, les chargeurs embarqués et les systèmes avancés d'assistance au conducteur. |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des équipements d'emballage semi-conducteurs

Programmes de souveraineté de l'IA, de croissance des EV et des semi-conducteurs

- La croissance explosive de l'accélérateur d'IA et de la production de puces HPC entraîne l'adoption sans précédent de formats d'emballage de pointe 2,5D et 3D, dont les architectures NVIDIA's CoWoS (Chip-on-Wafer-on-Substrat) et AMD's 3D V-Cache, qui nécessitent un collage de précision hautement spécialisé, un collage hybride et un équipement d'inspection de pointe fonctionnant à des tolérances d'alignement sous-microns bien au-delà des capacités du système d'emballage classique.

- L'adoption croissante de l'intégration hétérogène basée sur les puces en tant que stratégie de conception de puces de base, qui permet aux entreprises de semi-conducteurs de combiner les meilleurs matrices en classe à partir de plusieurs nœuds de processus en un seul paquet à haute performance, crée une demande soutenue et de grande valeur pour les équipements de collage avancés, les outils d'assemblage d'interposeurs de précision et les systèmes d'inspection et de métrologie multi-disciples dans les principaux fabricants de semi-conducteurs à l'échelle mondiale.

- L'expansion rapide à l'échelle mondiale de l'infrastructure du réseau 5G et la mise en place de nouveaux programmes de recherche 6G entraînent une demande soutenue d'équipements d'emballage à semi-conducteurs RF avancés capables de manipuler des dispositifs à semi-conducteurs composés, en particulier des amplificateurs de puissance au nitrure de gallium (GaN) et au phosphure d'indium (InP), avec une gestion thermique serrée et des exigences de performance électrique à haute fréquence.

- L'électrification accélérée de l'industrie automobile mondiale crée un nouveau marché à forte croissance pour les équipements d'emballage à semi-conducteurs de puissance optimisés pour le carbure de silicium à large bande (SiC) et le nitride de galle (GaN), avec des exigences d'emballage de qualité automobile pour le cycle de température prolongé, la résistance aux vibrations et la fiabilité à long terme conduisant au développement d'équipements spécialisés chez les principaux fabricants d'outils d'emballage.

- L'adoption, à l'échelle de l'industrie, de formats d'emballage à l'aide de gaufres (FOWLP) et d'emballages intégrés pour les processeurs d'applications pour smartphones, les CI de gestion de l'alimentation mobile et les puces de connectivité IoT augmente la demande pour le moulage avancé, le dépôt de couches de redistribution (RDL) et les équipements d'essai à l'aide de gaufres dans les environnements de production IDM et OSAT.

- L'intégration de l'intelligence artificielle et de l'apprentissage des machines dans les systèmes de contrôle des équipements d'emballage permet de détecter les défauts en temps réel, d'optimiser les processus d'adaptation et de prévoir des capacités d'entretien qui réduisent la perte de rendement, minimisent les temps d'arrêt imprévus et réduisent le coût total de la propriété, créant ainsi un axe de différenciation concurrentiel pour les fabricants d'équipements qui investissent dans des plates-formes d'automatisation intelligente de l'emballage.

- La demande croissante de solutions système-in-Package (SiP) pour l'électronique portable, les appareils auditifs, les écouteurs stéréo sans fil (TWS) et les dispositifs médicaux implantables conduit à l'adoption d'équipements d'assemblage multicomposants très compacts, capables de placer et de coller avec précision des composants hétérogènes, y compris des éléments passifs, des capteurs et des modules RF, dans des contraintes d'empreinte extrêmement strictes.

- Dans l'ensemble, le marché de l'équipement d'emballage de semi-conducteurs subit un cycle de mise à niveau technologique fondamental, allant de l'assemblage classique de câbles et de cadres de tête aux plates-formes d'intégration multi-die avancées, en raison des exigences croissantes en matière de performances des applications de l'IA, de l'automobile et de la prochaine génération en matière de communications qui ne peuvent être traitées uniquement par la mise à l'échelle des processus frontaux.

Dynamique du marché des équipements d'emballage semi-conducteurs

Chauffeur

La hausse de la demande d'IA, de HPC et d'intégration hématogène conduit à la croissance des équipements d'emballage avancés

- Le marché mondial des puces d'IA, alimenté par la croissance exponentielle de l'infrastructure de formation de modèles de langue, le déploiement de l'inférence d'IA et le traitement de l'IA de bord, génère une demande sans précédent pour les configurations d'emballages CoWoS, HBM et Hynix à base de chiplet, TSMC, Samsung et SK, qui nécessitent des investissements massifs dans des équipements d'emballage avancés 2,5D/3D dépassant de loin les niveaux historiques de capex d'emballage.

- Le US CHIPS and Science Act (US CHIPS and Science Act) s'élève à 1,4 milliard de dollars US. Le programme national de fabrication d'emballages avancés CHIPS (NAPMP), combiné à la technologie Amkor, à 2 milliards de dollars US.

- L'expansion rapide de la capacité de l'industrie OSAT à l'échelle mondiale, entraînée par le déplacement des entreprises de semi-conducteurs de fables vers l'externalisation des opérations d'assemblage et d'emballage, génère une demande constante de matériel d'équipement de l'ASE Group, de Amkor, de JCET, de Powertech et d'Unisem, alors qu'elles élargissent et modernisent leurs lignes d'emballage pour soutenir les formats avancés, y compris les packs de fan-out, de flip-chip et de wafer au niveau de leurs réseaux mondiaux d'installations.

- Le marché de l'emballage semi-conducteur automobile connaît une surtension de la demande entraînée par la révolution du véhicule électrique, avec l'électronique de puissance EV nécessitant un emballage robuste et à haute température pour les MOSFET SiC et les modules IGBT utilisés dans les onduleurs, les chargeurs embarqués et les convertisseurs DC-DC, créant une demande spécialisée pour les systèmes d'attache à courant élevé, les équipements d'assemblage de module d'alimentation et les outils de traitement d'interface thermique avancés.

- La tendance croissante des entreprises de semi-conducteurs à adopter des stratégies de désagrégation des paquets et de copeaux, initiées par Intels Foveros, AMDS 3D V-Cache et AppleS multi-dies, est à l'origine de la demande d'équipement hybride de liaison capable d'obtenir une liaison directe cuivre-cuivre à une précision de superposition sous-micron, ce qui représente une transition technologique de la prochaine génération qui crée des possibilités d'achat d'équipement de première qualité.

- La prolifération rapide d'appareils IoT, de capteurs intelligents, de portables et d'équipements industriels connectés entraîne une forte demande de formats d'emballage miniaturisés, y compris WLCSP et SiP, qui nécessitent des équipements d'emballage spécialisés au niveau des wafers, avec les capacités de débit, de précision et de manipulation flexible des substrats nécessaires pour une production de masse rentable à l'échelle de fabrication OSAT et IDM.

Restriction/Défi

Coûts de capital élevés et dépendances de la chaîne d'approvisionnement Créer des défis du marché pour les équipements d'emballage avancés

- L'équipement d'emballage semi-conducteur de pointe, en particulier les systèmes de collage hybrides, les bondeuses à puces de pointe et les outils de traitement CoWoS, nécessite des investissements de plusieurs millions de dollars par système, avec des lignes complètes de production d'emballage de pointe représentant des centaines de millions de capex d'équipement, créant des obstacles d'entrée prohibitifs pour les petits fournisseurs d'OSAT, les fabricants de semi-conducteurs émergents et les établissements de recherche qui cherchent à développer des capacités d'emballage de pointe au pays.

- L'évolution rapide de la technologie de l'emballage — avec de nouveaux formats d'emballage, y compris le collage hybride, l'emballage au niveau des panneaux et les architectures de ponts multi-die émergent plus rapidement que les cycles de qualification de l'équipement — crée une incertitude technologique qui complique la planification à long terme des achats d'équipement et accroît le risque d'obsolescence des équipements d'équipement pour les fabricants d'emballages qui s'engagent sur des plateformes technologiques spécifiques avant que les normes de l'industrie ne se solidifient.

- La grave pénurie de main-d'oeuvre qualifiée dans les domaines de l'ingénierie de l'emballage semi-conducteur, de la mécatronique de précision et de l'intégration avancée des processus limite la capacité des fabricants d'équipement et des fournisseurs de services d'emballage de développer, de qualifier et d'étendre les processus d'emballage de la prochaine génération, ce qui crée un goulot d'étranglement critique qui freine la croissance du marché malgré un investissement important en capitaux dans l'équipement d'emballage avancé.

- Les tensions géopolitiques entre les États-Unis et la Chine créent d'importantes vulnérabilités de la chaîne d'approvisionnement dans l'industrie du matériel d'emballage à semi-conducteurs, car les contrôles américains des exportations d'équipements à semi-conducteurs avancés vers la Chine perturbent les relations établies en matière d'approvisionnement en matériel, obligeant les fabricants d'emballages chinois à investir dans des solutions de rechange à l'équipement intérieur, tout en créant une incertitude sur les revenus pour les principaux fournisseurs américains et européens d'équipement d'emballage avec une exposition importante aux revenus chinois.

- L'extrême complexité technique de l'intégration avancée des processus d'emballage - qui englobe une gestion précise des budgets thermiques, des distributions de contraintes, de la warpage et des parasites électriques dans les assemblages multi-die - crée de longs délais de qualification, des coûts élevés de défaillance et des défis importants de gestion des rendements qui augmentent le coût réel de l'adoption avancée des emballages au-delà du seul prix d'achat d'équipement.

Étendue du marché des équipements d'emballage semi-conducteurs

Le marché est segmenté en fonction du type d'équipement, de la technologie d'emballage, de l'application et de l'industrie des utilisateurs finaux.

Par type d'équipement

Sur la base du type d'équipement, le marché mondial de l'équipement d'emballage semi-conducteur est segmenté en équipement de bondage Die, équipement de bondage par fil, équipement d'emballage, équipement de bondage pour puces à puce, équipement d'emballage de niveau Wafer, équipement d'inspection et de coupe, et autres. En 2025, le segment de l'équipement de liaison par fil a dominé le marché avec la plus grande part de revenus d'environ 30,0 %, ce qui reflète la prédominance continue de l'assemblage par fil en tant que technologie d'interconnexion la plus largement déployée dans la fabrication de semi-conducteurs à grand volume pour l'électronique grand public, les modules automobiles, les appareils électriques et les composants industriels. L'assemblage par filage a permis d'établir la maturité du processus, de réduire le coût de l'équipement et des matériaux par rapport aux solutions de remplacement des puces, d'assurer une large compatibilité avec les substrats et de maintenir sa position en tant que technologie d'interconnexion par défaut dans la majorité des opérations d'assemblage de semi-conducteurs au niveau mondial.

Le segment de l'équipement d'emballage de niveau Wafer devrait connaître la croissance la plus rapide d'environ 14,5 % au cours de la période de prévision, en raison de l'adoption accélérée de l'emballage de niveau wafer (FOWLP) pour les processeurs d'applications smartphone et les appareils mobiles, de l'expansion rapide de l'emballage de niveau wafer (WLCSP) dans l'IoT et les applications portables, et de l'utilisation croissante du traitement de la couche de redistribution de niveau wafer dans les plates-formes d'intégration d'interposeurs et de puces 2.5D avancées. La croissance du segment est encore renforcée par l'augmentation des investissements dans l'emballage au niveau des panneaux, qui étend les principes de traitement au niveau des wafers aux panneaux rectangulaires de plus grande taille afin d'améliorer le débit et de réduire le coût unitaire, dans l'ensemble des principaux fournisseurs OSAT et DMI.

Par technologie d'emballage

Sur la base de la technologie d'emballage, le marché mondial de l'équipement d'emballage semi-conducteur est segmenté en emballage traditionnel et emballage avancé (comprenant l'IC 3D/2.5D, l'emballage au niveau de l'aspirateur, l'emballage au niveau de l'aspirateur, l'emballage au niveau de l'aspirateur et le système en emballage). Le segment de l'emballage traditionnel a dominé le marché avec une part d'environ 52,0% en 2025, soutenue par sa pertinence continue dans la grande majorité de la production mondiale de semi-conducteurs de produits de base — y compris les dispositifs discrets, les IC analogiques, les microcontrôleurs, les puces de gestion de puissance et les anciens appareils logiques — où la fiabilité prouvée, le coût moindre et la chaîne d'approvisionnement simplifiée des ensembles traditionnels de collage de fils et d'assemblage de cadres de plomb demeurent le choix d'emballage le plus rationnel sur le plan commercial pour les applications à volume élevé et sensibles aux coûts.

Le segment de l'emballage avancé devrait connaître la croissance la plus rapide d'environ 16,8 % au cours de la période de prévision, alimentée par le déplacement structurel de l'informatique à haute performance, de l'IA, de l'automobile et des semi-conducteurs 5G vers des architectures d'intégration multi-die qui nécessitent un emballage interposé 2,5D, un collage en 3D empilé, une redistribution des ventilateurs et un assemblage SiP. La mise en place, sous l'impulsion de CHIPS Act, d'une capacité d'emballage de pointe et de programmes comparables aux États-Unis en Europe et au Japon accélère encore l'adoption de matériel d'emballage de pointe à l'échelle mondiale.

Par demande

Sur la base de l'application, le marché mondial des équipements d'emballage de semi-conducteurs est segmenté en fabricants de dispositifs intégrés (IDM), en assemblage et essai de semi-conducteurs externalisés (OSAT) et en fonderies. Le segment des fabricants d'appareils intégrés (IDM) a dominé le marché avec une part d'environ 55,3% en 2025, sous l'impulsion des capacités d'emballage internes des principaux IDM, dont Intel, Samsung, Texas Instruments et STMicroelectronics, qui investissent massivement dans des équipements d'emballage de pointe pour maintenir la flexibilité de conception, protéger la propriété intellectuelle, assurer le contrôle de la chaîne d'approvisionnement et tirer parti de l'emballage comme outil de différenciation des performances, en particulier pour les produits avancés de logique, de mémoire et de semi-conducteurs de puissance où l'architecture d'emballage a une incidence directe sur les performances et le positionnement concurrentiel des appareils.

Le segment des semi-conducteurs sous-traités (OSAT) devrait connaître la croissance la plus rapide d'environ 11,8 % au cours de la période de prévision, alimentée par l'accélération de la tendance des entreprises de semi-conducteurs à sous-traiter toutes les opérations d'assemblage et d'essai, la demande croissante des leaders de puces AI de fables pour les services d'emballage avancés, et des programmes d'expansion de capacité agressifs chez les principaux fournisseurs OSAT, dont le groupe ASE, Amkor Technology, JCET et Powertech, qui étendent les gammes d'emballages de pointe, de puces à bascule et de siP pour répondre à la demande croissante de leurs clients de fables en expansion.

Par l'industrie des utilisateurs finaux

Sur la base de l'industrie de l'utilisateur final, le marché mondial des équipements d'emballage semi-conducteurs est segmenté en électronique de consommation, automobile, télécommunications et 5G, industriel, datacenters & AI/HPC, aérospatiale & défense, et autres. Le segment de Consumer Electronics a dominé le marché avec une part d'environ 43,8 % en 2025, puisqu'il englobe la plus grande base mondiale de demande d'emballages semi-conducteurs à forte intensité de volume - couvrant les processeurs d'applications smartphone, DRAM mobile et flash NAND, les IC d'affichage driver, les puces de connectivité sans fil, les appareils de gestion de l'alimentation et les processeurs audio - qui nécessitent tous une innovation technologique d'emballage continue pour atteindre les objectifs de miniaturisation, de performance et de durée de vie des batteries qui conduisent à la différenciation des produits électroniques grand public à l'échelle mondiale.

Le segment Data Centers & AI/HPC devrait connaître la croissance la plus rapide d'environ 18,5% au cours de la période de prévision, alimentée par la croissance explosive de l'investissement dans la formation et l'infrastructure d'inférence en matière d'IA de la part de fournisseurs de cloud tels que Microsoft, Google, Amazon et Meta, ce qui entraîne une demande exponentielle pour les emballages NVIDIA H100/H200/B100 GPU, le empilage de mémoire HBM et les configurations d'emballage avancées AI ASIC personnalisées qui nécessitent les équipements d'assemblage les plus sophistiqués CoWoS, EMIB et hybrides disponibles dans l'industrie.

Matériel d'emballage semi-conducteur

- L'Asie-Pacifique a dominé le marché des équipements d'emballage semi-conducteurs avec la plus grande part de revenus d'environ 68,0% en 2025, soutenue par la plus grande concentration mondiale de fournisseurs d'OSAT, de fonderies de semi-conducteurs et d'installations de fabrication d'IDM à Taïwan, en Corée du Sud, en Chine, au Japon, en Malaisie et à Singapour, représentant collectivement la principale plaque tournante mondiale pour les opérations d'assemblage, d'emballage et d'essai de semi-conducteurs qui sont à l'origine de la grande majorité des activités mondiales d'achat d'équipements d'emballage.

- La demande d'équipement de la région est ancrée par les plus grandes opérations OSAT au monde — y compris ASE Group et Powertech Technology à Taiwan, Amkor, vaste réseau asiatique, JCET et Tianshui Huatian en Chine, et Unisem en Malaisie — aux côtés des services d'emballage de pointe de la TSMC, y compris CoWoS et InFO, des opérations d'emballage avancées de Samsung et de SK Hynix, qui génèrent collectivement les plus grands volumes d'utilisation d'équipement et d'approvisionnement dans l'industrie mondiale de l'emballage semi-conducteur.

- Cette position régionale dominante est encore renforcée par un solide écosystème de fournisseurs d'équipement au Japon, notamment ASMPT, Tokyo Electron, Disco Corporation, TOWA Corporation et SHINKAWA, dont la proximité avec les plus grands fabricants d'emballages asiatiques crée des cycles de collaboration technologique serrés qui accélèrent l'adoption de nouveaux équipements et soutiennent l'Asie-Pacifique.

Aperçu du marché des équipements d'emballage semi-conducteurs aux États-Unis

Le marché américain des équipements d'emballage semi-conducteurs subit une transformation historique en raison de l'investissement ciblé du CHIPS and Science Act dans la capacité d'emballage de pointe au pays, le programme national de fabrication avancée des emballages (PNAMP) du CHIPS orientant spécifiquement 1,4 milliard de dollars vers le développement de l'infrastructure d'emballage. Amkor Technology (USA) est un campus d'emballage de pointe de 2 milliards de dollars à Peoria, en Arizona, qui représente la plus grande installation OSAT de l'histoire américaine. Intel Foundry Services (en anglais seulement) élargissant les offres de services d'emballage, la demande intérieure croissante de NVIDIA, AMD et Qualcomm pour l'intégration avancée des copeaux, et l'initiative de fabrication de jumelles numériques SMART USA Institute (en anglais seulement) placent collectivement les États-Unis comme le marché mondial des équipements d'emballage de pointe qui connaît la croissance la plus rapide jusqu'en 2033.

Europe Équipement d'emballage semi-conducteur Aperçu du marché

Le marché européen des équipements d'emballage semi-conducteurs connaît une croissance soutenue par l'EU Chips Act. En Allemagne, les secteurs dominants de l'automobile et de l'électronique industrielle génèrent une demande croissante d'équipement d'emballage de module d'alimentation SiC alors que l'industrie automobile européenne accélère la transition des véhicules électriques, tandis que les Pays-Bas occupent la position d'ASML, de BE Semiconductor Industries (Besi) et d'ASM International, qui offre à l'Europe des capacités de fournisseurs d'équipement d'emballage de pointe, compétitives sur le plan mondial, qui soutiennent le leadership technologique régional dans les systèmes de liaison par puce à puce et de fixation.

Allemagne Équipement d'emballage semi-conducteur Aperçu du marché

Le marché allemand de l'équipement d'emballage semi-conducteur bénéficie d'une position de leader mondial dans l'électronique automobile et les applications industrielles de semi-conducteurs, avec une forte demande de Infineon Technologies, Bosch et Continental pour l'équipement d'emballage de module d'alimentation avancé utilisé dans les groupes motopropulseurs, les moteurs industriels et les convertisseurs d'énergie renouvelable. La position stratégique de l'Allemagne dans le cadre de la loi sur les puces de l'UE, combinée avec les programmes actifs de recherche sur les emballages semi-conducteurs de l'Institut Fraunhofer, soutient les investissements dans des équipements d'emballage avancés pour les dispositifs semi-conducteurs composés et les applications d'intégration hétérogènes. La production nationale croissante d'appareils électriques GaN et SiC augmente la demande d'équipements spécialisés de fixation à haute puissance, de collage de fils et de moulage de transfert partout en Allemagne.

Japon Équipement d'emballage semi-conducteur Aperçu du marché

Le marché japonais des équipements d'emballage semiconducteurs est défini par la position de premier plan du pays en tant que producteur d'équipements d'emballage semiconducteurs et comme un marché de la demande intérieure sophistiqué. Tokyo Electron Limited, Disco Corporation, TOWA Corporation, SHINKAWA Electric et Advantest, tous basés au Japon, représentent collectivement quelques-unes des plates-formes d'équipement d'emballage les plus évoluées au monde pour le tri, le moulage, le collage et les essais. Sur le plan national, Sony Semiconductor élargissant la production de capteurs d'image CMOS, Kioxia , l'emballage 3D NAND, l'assemblage de puces automobiles Renesas Electronics et l'initiative Rapidus avancée de fab logique conduisent à une demande soutenue d'équipement d'emballage de précision. Japon Les programmes gouvernementaux de soutien aux semi-conducteurs accélèrent encore les investissements dans les infrastructures d'emballage de pointe pour rétablir la compétitivité mondiale de la fabrication de semi-conducteurs.

Corée du Sud Équipement d'emballage semi-conducteur Aperçu du marché

Le marché des équipements d'emballage semi-conducteurs en Corée du Sud est animé par les deux plus grands fabricants de semi-conducteurs de mémoire du monde, Samsung Electronics et SK Hynix, dont les programmes d'expansion de production massifs HBM (High Bandwidth Memory) pour les clients des accélérateurs d'IA génèrent une demande exceptionnelle pour les équipements de empilage de mémoire avancés, les systèmes de compression thermique et les outils de formation de micro-bump. Les services d'emballage avancés de Samsung et SK Hynix investissent massivement dans les lignes d'emballage compatibles CoWoS pour desservir NVIDIA et d'autres clients de puces AI, créant ainsi des cycles d'achat d'équipement de haute valeur qui placent la Corée du Sud comme l'un des marchés mondiaux de matériel d'emballage de haute valeur au cours de la période de prévision.

Taiwan Semiconductor Packaging Equipment Market Insight

Le marché de l'équipement d'emballage semi-conducteur de Taiwan représente l'un des environnements de déploiement d'équipement d'emballage les plus avancés et les plus actifs au monde, dirigé par les services d'emballage de pointe de TSMC, notamment CoWoS, InFO (Integrated Fan-Out) et SoIC (System-on-Itegrated-Chips), qui constituent la référence mondiale pour la technologie d'emballage semi-conducteur de pointe. ASE Group et Powertech Technology, les plus grands fournisseurs d'OSAT au monde, ont leur siège à Taiwan et exploitent de vastes lignes d'emballage avancées qui génèrent une demande importante d'achat d'équipement dans les technologies d'empilage flip-chip, FOWLP, SiP et 3D. Taiwan se positionne comme le centre mondial pour le développement de technologies d'emballage de pointe et son écosystème dense de fournisseurs d'équipement d'emballage, de fournisseurs de matériaux et de services de conception d'emballage fournit une concentration concurrentielle inégalée de capacités d'emballage de pointe.

Chine Équipement d'emballage semi-conducteur Aperçu du marché

Le marché chinois de l'équipement d'emballage semi-conducteur connaît une croissance accélérée grâce à la stratégie gouvernementale d'autosuffisance des semi-conducteurs et aux investissements importants du Big Fund III qui canalisent les capitaux vers l'infrastructure d'emballage domestique. Le groupe JCET, Tianshui Huatian Technology et Tongfu Microelectronics représentent les plus grands fournisseurs d'OSAT en Chine et développent rapidement les capacités d'emballage avancées, y compris les puces, les FOWLP et les emballages 3D. Alors que les contrôles américains à l'exportation créent des obstacles à l'accès pour les équipements d'emballage les plus avancés des principaux fournisseurs occidentaux, ils accélèrent simultanément l'investissement dans les fabricants d'équipement d'emballage chinois, y compris NAURA Technology Group, ce qui entraîne un changement stratégique en Chine dans la chaîne d'approvisionnement des équipements d'emballage vers des solutions de rechange nationales.

Inde Équipement d'emballage semi-conducteur Aperçu du marché

Le marché de l'équipement d'emballage semi-conducteur en Inde est à un stade précoce mais en développement rapide, sous l'impulsion de la mission de semi-conducteurs en Inde. Micron Technology $ 825 millions DRAM usine de montage et d'essai à Sanand, Gujarat représente l'investissement d'équipement d'emballage le plus important en Inde à ce jour, créant une fondation opérationnelle pour l'écosystème d'emballage semi-conducteur émergent de l'Inde. Le gouvernement indien a approuvé le système ATMP de semi-conducteurs et l'intérêt croissant des OSAT mondiaux en Inde en tant que destination de diversification de la capacité d'emballage place l'Inde comme un marché émergent de plus en plus important pour les équipements d'emballage de semi-conducteurs jusqu'en 2033.

Part du marché des équipements d'emballage semi-conducteurs

L'industrie des équipements d'emballage semi-conducteurs est principalement dirigée par des entreprises mondiales bien établies, notamment :

- ASMPT Limited (Hong Kong)

- Kulicke et Soffa Industries, Inc. (États-Unis)

- BE Semiconductor Industries N.V. (Besi) (Pays-Bas)

- Société TOWA (Japon)

- Tokyo Electron Limited (Japon)

- Société Discographique (Japon)

- ASM International N.V. (Pays-Bas)

- SHINKAWA Electric Co., Ltd. (Japon)

- SUSS MicroTec SE (Allemagne)

- Société Advantest (Japon)

- Technologie Amkor (États-Unis)

- NAURA Technology Group Co., Ltd. (Chine)

Évolution récente du marché mondial des équipements d'emballage semi-conducteurs

- En octobre 2025, Amkor Technology a annoncé le développement d'un vaste campus d'emballages avancés en Arizona, visant à accroître la capacité de solutions d'emballage complexes et de haute densité, y compris l'assemblage d'interposeurs compatibles CoWoS, l'intégration multi-die SiP et l'emballage au niveau des wafers, afin de répondre à la demande mondiale croissante des grandes sociétés de puces AI, dont NVIDIA, AMD et Apple, pour les services d'emballage évolués nationaux américains.

- En décembre 2025, Suchi Semicon a introduit des solutions avancées d'emballage QFN et d'alimentation ciblant la demande croissante de composants semi-conducteurs à haut rendement et économes en énergie dans les secteurs de l'automobile et de l'industrie, élargissant ainsi l'écosystème d'emballage et de services de semi-conducteurs en Inde, conformément aux objectifs du programme ATMP.

- En février 2026, BE Semiconductor Industries (Besi) a dévoilé son système de liaison hybride de nouvelle génération conçu pour la liaison directe cuivre-cuivre au cuivre sous-micron – la technologie habilitante pour l'intégration de matrices empilées en 3D dans les accélérateurs d'IA, la mémoire HBM et les dispositifs logiques avancés – ciblant les principaux clients OSAT et IDM à l'échelle des capacités d'emballage d'intégration hétérogènes pour les applications d'IA et HPC.

- En avril 2026, ASMPT Limited a annoncé un partenariat stratégique avec un fabricant de mémoire sud-coréen de premier plan afin de co-développer des équipements de liaison à compression thermique de nouvelle génération optimisés pour la production de HBM4, avec un débit amélioré, une meilleure uniformité de température et une précision de positionnement de la liaison sous--2μm pour répondre aux spécifications renforcées de l'emballage de mémoire haute bande de nouvelle génération pour les applications d'accélérateur d'IA.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.