Global Sensor Fusion Market

Taille du marché en milliards USD

TCAC :

%

USD

430.00 Million

USD

7,393.67 Million

2024

2032

USD

430.00 Million

USD

7,393.67 Million

2024

2032

| 2025 –2032 | |

| USD 430.00 Million | |

| USD 7,393.67 Million | |

| % | |

|

Segmentation du marché mondial de la fusion de capteurs, par technologie (MEMS et non MEMS), type de produit ( capteurs radar , capteurs d'image, IMU et capteurs de température ), utilisateur final ( électronique grand public , automobile, domotique, médical, militaire et industriel) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial de la fusion de capteurs ?

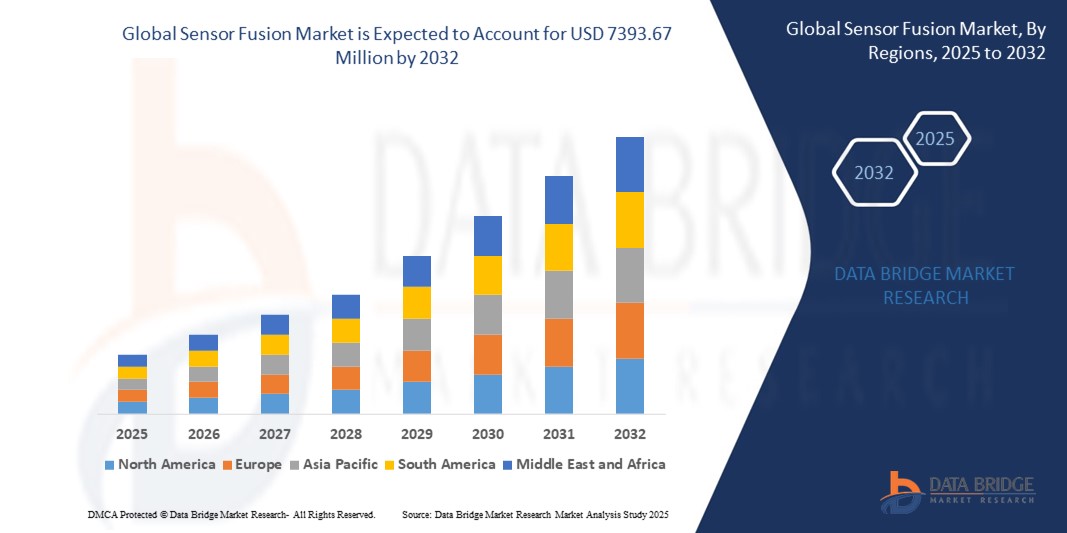

- La taille du marché mondial de la fusion de capteurs était évaluée à 430 millions USD en 2024 et devrait atteindre 7 393,67 millions USD d'ici 2032 , à un TCAC de 42,70 % au cours de la période de prévision.

- Le marché de la fusion de capteurs connaît une croissance rapide en raison de la demande croissante de systèmes avancés d'aide à la conduite (ADAS), de véhicules autonomes et d'objets connectés. L'intégration de données provenant de multiples capteurs, tels que les accéléromètres, les gyroscopes, les magnétomètres et les GPS, améliore la prise de décision en temps réel et la précision des systèmes, ce qui en fait un outil incontournable dans les secteurs de l'automobile, de l'électronique grand public et de l'automatisation industrielle.

Quels sont les principaux points à retenir du marché de la fusion de capteurs ?

- Parmi les principales tendances technologiques, on trouve l'association de l'IA et de la fusion de capteurs pour améliorer la reconnaissance des formes et l'analyse prédictive. L'utilisation de la vision 3D et de la fusion de capteurs basée sur le LiDAR gagne également du terrain dans les applications de mobilité autonome et de robotique.

- L'électronique grand public adopte la fusion de capteurs pour améliorer les expériences AR/VR , le suivi de mouvement et les performances des objets connectés. De plus, les modules de fusion de capteurs basés sur MEMS gagnent en popularité grâce à leur compacité et leur faible consommation d'énergie.

- Le marché devrait connaître une forte dynamique à mesure que la demande de solutions de détection intelligentes, efficaces et en temps réel augmente, en particulier dans les environnements connectés et automatisés.

- L'Asie-Pacifique a dominé le marché de la fusion de capteurs avec la plus grande part de revenus de 38,74 % en 2024, grâce à la demande croissante d'appareils intelligents, de véhicules compatibles ADAS et à l'intégration croissante de capteurs alimentés par l'IA dans les secteurs de l'électronique grand public et de l'automobile.

- L'Amérique du Nord devrait connaître le TCAC le plus rapide de 13,41 % entre 2025 et 2032, grâce à l'essor de la recherche et développement en matière de conduite autonome, à la demande croissante d'appareils médicaux intelligents et au fort soutien du gouvernement à l'IA et à la modernisation de la défense.

- Le segment MEMS a dominé le marché avec la plus grande part de revenus de 61,3 % en 2024, attribuée à sa taille compacte, sa faible consommation d'énergie et sa rentabilité.

Portée du rapport et segmentation du marché de la fusion de capteurs

|

Attributs |

Informations clés sur le marché de la fusion de capteurs |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché de la fusion de capteurs ?

« Fusion de capteurs augmentée par l'IA pour une perception améliorée et une prise de décision en temps réel »

- L'une des principales tendances qui animent le marché de la fusion de capteurs est l'intégration de l'intelligence artificielle (IA) et de l'apprentissage automatique (ML) pour améliorer l'interprétation des données, la connaissance de la situation et la prise de décision en temps réel dans les systèmes autonomes, en particulier dans les applications automobiles et robotiques.

- Les moteurs de fusion alimentés par l'IA peuvent hiérarchiser dynamiquement les entrées des capteurs (par exemple, radar, LiDAR, caméras) en fonction du contexte environnemental, améliorant ainsi la précision en cas de mauvaise visibilité ou de conditions complexes.

- Par exemple, NXP Semiconductors et BASELABS collaborent sur un logiciel de fusion de capteurs intégré à l'IA qui permet une conduite autonome de niveau 3+, en utilisant une modélisation probabiliste pour améliorer la détection des voies, des objets et des chemins.

- Cette tendance est particulièrement cruciale pour les systèmes d'aide à la conduite (ADAS) et les véhicules autonomes, où une perception et une prédiction précises sont essentielles à la sécurité. La fusion pilotée par l'IA réduit les faux positifs et soutient les stratégies de contrôle adaptatif.

- Au-delà de l'automobile, des systèmes de fusion d'IA sont développés pour les appareils portables, les appareils domestiques intelligents et la surveillance médicale afin de filtrer intelligemment le bruit des capteurs et de reconnaître les comportements complexes des utilisateurs.

- À mesure que l'informatique de pointe évolue, attendez-vous à un déploiement généralisé de puces de fusion de capteurs augmentées par l'IA dans des appareils décentralisés, repoussant les limites de la détection intelligente à faible latence

Quels sont les principaux moteurs du marché de la fusion de capteurs ?

- La prolifération des capteurs dans l'électronique grand public, l'automobile et l'IoT industriel alimente la demande de systèmes de fusion efficaces qui combinent plusieurs flux de données en informations unifiées, permettant des réponses plus intelligentes et plus rapides.

- Par exemple, en février 2025, Bosch Sensortec a lancé une solution de fusion de capteurs à 9 axes adaptée aux applications AR/VR et de jeu, offrant une latence inférieure à la milliseconde et une consommation d'énergie réduite.

- L'essor des ADAS, des véhicules électriques (VE) et des plateformes autonomes accroît le recours à la fusion de capteurs pour synthétiser les données des LiDAR, des caméras, des radars et des IMU pour une cartographie environnementale précise.

- Les gouvernements imposent l'inclusion de fonctionnalités ADAS (par exemple, le freinage automatique, le maintien de la voie), ce qui incite les équipementiers à intégrer des unités de fusion de capteurs avancées pour la conformité et la sécurité

- L’adoption croissante des appareils portables et de surveillance de la santé est un autre moteur ; la fusion améliore le suivi des mouvements, la détection des chutes et l’analyse biométrique avec une plus grande fiabilité et une meilleure efficacité de la batterie.

Quel facteur freine la croissance du marché de la fusion de capteurs ?

- L’un des principaux défis est la complexité croissante de l’intégration des capteurs, en particulier lorsqu’il s’agit de types de capteurs hétérogènes fonctionnant à des taux d’échantillonnage, des résolutions de données et des contraintes de latence différents.

- Par exemple, alors que STMicroelectronics développe des circuits intégrés multi-capteurs pour la fusion en temps réel, leur intégration dans des systèmes aux budgets de calcul et thermiques limités reste techniquement exigeante.

- Les algorithmes de fusion de capteurs hautes performances nécessitent une puissance de calcul importante, nécessitant souvent des processeurs de fusion dédiés ou des accélérateurs de réseaux neuronaux, ce qui augmente les coûts des appareils et la consommation d'énergie.

- L'absence de cadres logiciels standardisés et d'architectures de référence pour la fusion entrave le développement rapide et l'évolutivité, obligeant les OEM à développer des piles personnalisées pour chaque plate-forme.

- Dans les applications critiques pour la sécurité (par exemple, ADAS ou robotique chirurgicale), garantir une faible latence, une redondance et des dispositifs de sécurité intégrés dans la fusion de capteurs est essentiel mais difficile à valider dans diverses conditions réelles.

- Pour surmonter ces obstacles, il faudra investir continuellement dans des cœurs d'IA à faible consommation, des packages de capteurs modulaires et des bibliothèques de fusion open source afin d'accélérer l'adoption sur les appareils grand public.

Comment le marché de la fusion de capteurs est-il segmenté ?

Le marché est segmenté en fonction de la technologie, du type de produit et de l’utilisateur final.

- Par technologie

Sur le plan technologique, le marché de la fusion de capteurs est segmenté en MEMS et non-MEMS. Le segment MEMS a dominé le marché avec une part de chiffre d'affaires de 61,3 % en 2024, grâce à sa compacité, sa faible consommation d'énergie et sa rentabilité. Les solutions de fusion de capteurs basées sur MEMS sont largement utilisées dans les smartphones, les objets connectés et les applications automobiles, où l'espace et l'efficacité énergétique sont essentiels.

Le segment Non-MEMS devrait connaître la croissance la plus rapide entre 2025 et 2032, tirée par la demande croissante de détection haute performance dans les systèmes militaires, d'automatisation industrielle et autonomes où la précision et la durabilité sont essentielles.

- Par type de produit

En fonction du type de produit, le marché de la fusion de capteurs est segmenté en capteurs radar, capteurs d'images, IMU et capteurs de température. Le segment IMU (unité de mesure inertielle) détenait la plus grande part de marché, avec 47,6 % en 2024, grâce à son rôle essentiel dans le suivi de mouvement, la navigation et le contrôle de la stabilité des smartphones, des drones et des systèmes de sécurité automobile.

Le segment des capteurs radar devrait connaître le TCAC le plus élevé au cours de la période de prévision en raison de leur adoption croissante dans les systèmes avancés d'assistance à la conduite (ADAS), en particulier pour la détection d'objets, l'évitement des collisions et la surveillance des angles morts.

- Par utilisateur final

En fonction de l'utilisateur final, le marché de la fusion de capteurs est segmenté en électronique grand public, automobile, domotique, médical, militaire et industriel. Le segment automobile a dominé le marché avec une part de chiffre d'affaires de 54,2 % en 2024, grâce à l'intégration de la fusion de capteurs dans les systèmes ADAS, de conduite autonome et de sécurité. Les constructeurs automobiles s'appuient de plus en plus sur l'intégration de données multicapteurs pour améliorer l'expérience de conduite, l'intelligence des véhicules et le respect des normes de sécurité.

Le secteur médical devrait connaître la croissance la plus rapide entre 2025 et 2032, alimentée par l’adoption croissante de moniteurs de santé portables, de diagnostics à distance et d’outils de chirurgie de précision qui s’appuient sur des données précises en temps réel provenant de plusieurs types de capteurs.

Quelle région détient la plus grande part du marché de la fusion de capteurs ?

- L'Asie-Pacifique a dominé le marché de la fusion de capteurs avec la plus grande part de revenus de 38,74 % en 2024, grâce à la demande croissante d'appareils intelligents, de véhicules compatibles ADAS et à l'intégration croissante de capteurs alimentés par l'IA dans les secteurs de l'électronique grand public et de l'automobile.

- La région bénéficie d'une production nationale robuste, de technologies de capteurs rentables et d'investissements publics massifs dans la mobilité intelligente et les infrastructures numériques. Des pays comme la Chine, le Japon et la Corée du Sud sont à la pointe de l'innovation dans les technologies MEMS et non MEMS, faisant de l'Asie-Pacifique le pôle mondial de la recherche et développement et du déploiement de la fusion de capteurs.

- Le soutien stratégique apporté par des initiatives telles que le « Nouveau plan d'infrastructure » de la Chine et la campagne « Make in India » de l'Inde a encore accéléré l'adoption dans tous les secteurs, consolidant la position de l'Asie-Pacifique à l'avant-garde du marché mondial de la fusion de capteurs.

Aperçu du marché chinois de la fusion de capteurs

En 2024, la Chine a représenté la plus grande part du chiffre d'affaires de la fusion de capteurs en Asie-Pacifique, grâce à sa domination dans l'électronique grand public et la production de véhicules électriques. De grands équipementiers comme Huawei, Xiaomi et BYD intègrent des systèmes avancés de fusion de capteurs pour la navigation autonome et les objets connectés. L'accent mis par le gouvernement sur l'IA et la mobilité autonome stimule également l'innovation et l'intégration des capteurs dans les secteurs des transports et de l'industrie.

Aperçu du marché japonais de la fusion de capteurs

Le marché japonais de la fusion de capteurs connaît une croissance rapide, soutenu par l'héritage du pays en électronique et en robotique. Des entreprises comme Sony, Panasonic et Renesas sont à la pointe des avancées dans le domaine des capteurs MEMS et des IMU pour les applications médicales et grand public. Les programmes gouvernementaux soutenant le développement des villes intelligentes et l'autonomie automobile renforcent la demande de plateformes de fusion de capteurs, tant en milieu urbain que rural.

Aperçu du marché indien de la fusion de capteurs

L'Inde est en passe de devenir une région en forte croissance, portée par une urbanisation rapide, l'adoption croissante de l'IoT et la demande croissante de dispositifs de sécurité pour les véhicules de milieu de gamme. Les politiques gouvernementales, telles que le programme d'incitation à la production (PLI), encouragent la fabrication nationale de capteurs. De plus, la croissance du marché des smartphones et des objets connectés incite les startups locales et les géants technologiques mondiaux à investir dans des solutions de fusion de capteurs à faible coût.

Quelle région connaît la croissance la plus rapide sur le marché de la fusion de capteurs ?

L'Amérique du Nord devrait connaître son taux de croissance annuel composé le plus élevé, soit 13,41 %, entre 2025 et 2032, grâce à l'essor de la recherche et développement en conduite autonome, à la demande croissante d'appareils médicaux intelligents et au soutien fort des pouvoirs publics à l'IA et à la modernisation de la défense. La région bénéficie d'un écosystème mature d'innovateurs technologiques, de fabricants de capteurs et de fournisseurs automobiles de premier plan. Le déploiement accru de capteurs radar, d'images et de centrales inertielle (IMU) dans les systèmes avancés d'aide à la conduite (ADAS) et les applications militaires stimule considérablement la demande de modules de fusion de capteurs. Des initiatives telles que la loi américaine CHIPS Act et le financement de la recherche en IA au Canada stimulent la production et l'innovation locales, tandis que les collaborations entre les équipementiers automobiles et les fabricants de semi-conducteurs favorisent une adoption généralisée de la technologie.

Aperçu du marché américain de la fusion de capteurs

En 2024, les États-Unis ont dominé le marché nord-américain des véhicules autonomes et connectés, grâce à leur forte pénétration. Des entreprises comme Tesla, Apple et Qualcomm déploient activement des systèmes multicapteurs pour la navigation, la surveillance environnementale et la réalité augmentée (RA). Le secteur de la défense américain est également un acteur clé, avec une intégration croissante dans les véhicules sans pilote et les technologies portables pour le champ de bataille.

Aperçu du marché canadien de la fusion de capteurs

Le marché canadien de la fusion de capteurs connaît une croissance notable, soutenue par des investissements croissants dans la fabrication intelligente, l'électrification automobile et l'innovation en santé. Les universités et les pôles technologiques de l'Ontario et de la Colombie-Britannique encouragent la recherche et le développement dans les technologies de capteurs, tandis que les collaborations public-privé favorisent le déploiement de capteurs pour la surveillance climatique et le transport durable.

Quelles sont les principales entreprises du marché de la fusion de capteurs ?

L'industrie de la fusion de capteurs est principalement dirigée par des entreprises bien établies, notamment :

- Robert Bosch GmbH (Allemagne)

- Continental AG (Allemagne)

- ZF Friedrichshafen AG (Allemagne)

- NXP Semiconductors (Pays-Bas)

- Allegro MicroSystems, Inc. (États-Unis)

- Valeo SA (France)

- Aptiv PLC (Irlande)

- DENSO CORPORATION (Japon)

- PANASONIC CORPORATION (Japon)

- Magna International (Canada)

- Hillcrest (États-Unis)

- Analog Devices Inc. (États-Unis)

- Fullpower Technologies (États-Unis)

- QuickLogic (États-Unis)

- Asahi Kasei Microdevices (Japon)

- PNI Corp (États-Unis)

- Freescale Semiconductor (États-Unis)

- Bosch Sensortec (Allemagne)

- Qualcomm (États-Unis)

- CyweeMotion Ltd. (Taïwan)

Quels sont les développements récents sur le marché mondial de la fusion de capteurs ?

- En mai 2023, Arbe Robotics Ltd., leader mondial des technologies radar de perception, a présenté ses solutions révolutionnaires de puces radar d'imagerie 4D, marquant une avancée significative dans les capacités des capteurs. Ce système radar de nouvelle génération offre 100 fois plus de détails que les technologies radar existantes, se positionnant comme un capteur essentiel pour la conduite autonome de niveau 2+ et les niveaux supérieurs. Cette innovation renforce le rôle d'Arbe dans l'amélioration de la sécurité et de la fiabilité des véhicules autonomes.

- En avril 2023, Cepton Inc. a dévoilé Komodo, sa puce ASIC (Application-Specific Integrated Circuit) propriétaire pour le traitement de nuages de points LiDAR, visant à améliorer les performances du LiDAR tout en réduisant les coûts de production. Cette puce est conçue pour favoriser une adoption généralisée grâce à un déploiement économique dans les applications grand public. Ce développement devrait accélérer l'accessibilité du LiDAR avancé sur les plateformes automobiles.

- En février 2023, Bosch et Nokia ont annoncé l'élargissement de leur partenariat stratégique, initialement formé en 2017, afin d'inclure la recherche et le développement sur les technologies 6G, ainsi que sur l'IoT automobile et la 5G. Cette annonce, faite lors du Mobile World Congress 2023 à Barcelone, a mis en lumière le potentiel de la 6G pour améliorer considérablement la conduite autonome, les villes intelligentes et les écosystèmes connectés. Cette collaboration marque une étape importante vers un avenir hyperconnecté, porté par l'innovation sans fil de nouvelle génération.

- En janvier 2023, SAT et emotion3D ont présenté au CES 2023 un système collaboratif de surveillance du conducteur basé sur la fusion de capteurs, permettant la détection de la somnolence grâce à des caméras et des capteurs de signes vitaux. Développé en partenariat avec Garmin, ce système vise à améliorer la sécurité routière en surveillant en temps réel la fatigue et la réactivité du conducteur. Cette avancée marque une avancée majeure vers l'intégration des indicateurs de santé et de sécurité dans les systèmes de surveillance embarqués de nouvelle génération.

- En novembre 2022, STMicroelectronics (ST) a lancé une nouvelle unité de mesure inertielle (IMU) six axes équipée de blocs de fusion de capteurs intégrés et de cœurs d'apprentissage automatique (ML). Ce dispositif est conçu pour la cartographie 3D avancée et les applications contextuelles, prenant en charge des systèmes embarqués plus intelligents et réactifs. Cette nouveauté renforce l'engagement de ST en faveur d'un suivi de mouvement plus intelligent et d'une surveillance environnementale en temps réel dans tous les secteurs.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.