Global Sepsis Market

Taille du marché en milliards USD

TCAC :

%

USD

1.16 Billion

USD

2.22 Billion

2025

2033

USD

1.16 Billion

USD

2.22 Billion

2025

2033

| 2026 –2033 | |

| USD 1.16 Billion | |

| USD 2.22 Billion | |

| % | |

|

Segmentation du marché mondial des sepsis, par type (diagnostic et thérapeutique), produit (réactifs, essais, instruments et logiciels), technologie (microbiologie, PCR, séquençage et biomarqueurs), type d'essai (Lab et POC), agent pathogène (bactérien, viral et fongique), chaîne de distribution (médicaments hospitaliers, pharmacies de vente au détail et pharmacies en ligne), utilisateur final (hospitaliers, laboratoires de pathologie et de référence), application (sepsis, septicémie et choc septique) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché des sepsisAperçu général

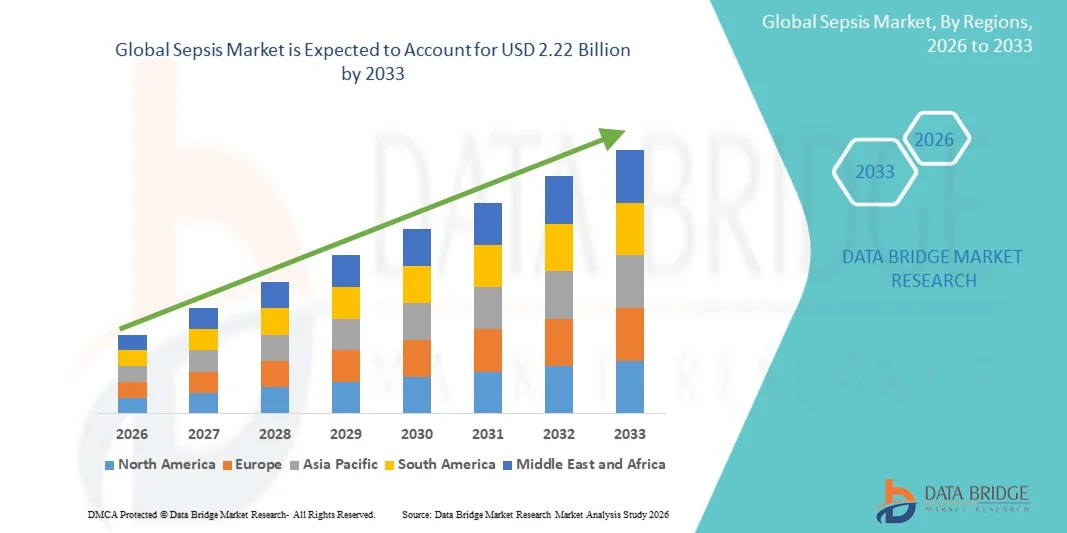

Le marché Sepsis a été évalué à1,16 milliard de dollars en 2025et devrait atteindre2,22 milliards de dollars en 2033, croissance à unTCAC de 8,50 % entre 2026 et 2033. LesMarché des sepsisL'incidence croissante des septicémies et des infections à circulation sanguine, la sensibilisation accrue aux diagnostics et aux traitements précoces, l'adoption croissante de technologies de diagnostic de pointe et l'augmentation des investissements dans les infrastructures de soins essentiels sont des facteurs de croissance constante. Le fardeau croissant des infections acquises en milieu hospitalier, de la résistance aux antimicrobiens et d'une population vieillissante plus sensible aux infections graves accélère encore la demande de solutions diagnostiques, thérapeutiques et de surveillance.

La prévalence croissante de maladies chroniques telles que le diabète, le cancer, les troubles rénaux et les maladies cardiovasculaires, associée à l'augmentation du nombre d'admissions dans les unités de soins intensifs et aux interventions chirurgicales, oblige les fournisseurs de soins de santé à renforcer les protocoles de détection et de gestion des septicémies. Les diagnostics moléculaires avancés, les tests à base de biomarqueurs et les technologies d'identification rapide des pathogènes remplacent de plus en plus les approches diagnostiques conventionnelles dans de nombreux milieux de santé, ce qui permet d'accélérer la prise de décisions cliniques et d'améliorer les résultats des patients. De plus, les initiatives gouvernementales croissantes visant à réduire la mortalité liée aux septicémies, l'adoption accrue de systèmes de soutien à la décision clinique fondés sur l'IA et la recherche continue axée sur de nouvelles thérapies anti-infectieuses et des approches de médecine de précision appuient davantage la croissance du marché sur les marchés des soins de santé développés et émergents.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché du Sepsis avec la plus grande part des revenus de 38,42 % en 2025, soutenue par des infrastructures de soins de santé de pointe, l'adoption de technologies de diagnostic rapide, des dépenses de soins de santé importantes et une forte présence de grandes entreprises de diagnostic et de produits pharmaceutiques. La région bénéficie également d'une sensibilisation accrue à la détection précoce des septicémies, à des cadres de remboursement favorables et à la mise en oeuvre croissante de protocoles de gestion des septicémies en milieu hospitalier.

- Le segment des laboratoires a dominé le marché avec une part de 67,35 % en 2025 en raison de sa grande précision diagnostique, de ses capacités de test complètes et de son utilisation généralisée dans les établissements de santé.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 8,1 %, de 2026 à 2033, alimenté par l'augmentation des dépenses de soins de santé, l'augmentation de l'incidence des maladies infectieuses, l'expansion des infrastructures de soins de santé et la sensibilisation à la gestion des septicémies dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des logiciels est la catégorie de produits qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 8,4%, ce qui reflète l'adoption croissante de systèmes d'aide à la décision clinique alimentés par l'IA, de plateformes d'analyse prédictive et de solutions de surveillance des septicémies qui permettent une intervention précoce et une meilleure gestion des patients.

- Le segment des biomarqueurs domine la catégorie des technologies avec une part des revenus de 36,28 % en 2025, sous l'effet de l'utilisation généralisée de biomarqueurs tels que la procalcitonine (PCT), la protéine C-réactive (CRP) et les interleukins pour le diagnostic rapide, la stratification des risques et la surveillance du traitement chez les patients atteints de septicémie.

- En 2025, le segment des tests de laboratoire a représenté 67,35 % du marché, en raison de sa grande précision diagnostique, de ses capacités complètes d'identification des pathogènes et de son large usage dans les hôpitaux, les laboratoires de pathologie et les centres de diagnostic de référence.

- Le segment de la technologie PCR est la catégorie de technologie qui connaît la croissance la plus rapide, avec un TCAC de 8,3 %, en raison de la demande croissante de détection rapide et hautement sensible des agents pathogènes, de délais d'exécution plus courts et de l'intégration croissante des plates-formes de diagnostic moléculaire dans les soins critiques et les services médicaux d'urgence.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 1,16 milliard USD

- Valeur marchande prévue (2033) : 2,22 milliards de dollars

- Prévisions CAGR (2026-2033): 8,50%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché des sepsisSegmentation

|

Attributs |

Clé SepsisPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Becton, Dickinson and Company (BD) (États-Unis) |

|

Possibilités de marché |

· Expansion des technologies diagnostiques rapides moléculaires et au point de départ (POC) · Intégration croissante de l'intelligence artificielle et de l'analytique prédictive dans la gestion des séquences · La demande croissante de nouveaux traitements thérapeutiques et d'approches personnalisées de traitement des septicémies |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Sepsis Tendances du marché

Tendance : L'adoption croissante de diagnostics rapides et de détection de septis par biomarqueurs

Les fournisseurs de soins de santé adoptent de plus en plus de technologies de diagnostic avancées pour permettre une détection plus précoce et plus précise des septicémies. Les biomarqueurs tels que la procalcitonine (PCT), la protéine C-réactive (CRP) et les interleukins deviennent des outils standard dans les protocoles de dépistage et de surveillance des septicémies. Dans le même temps, l'intelligence artificielle et les algorithmes d'apprentissage automatique sont intégrés dans les systèmes de dossiers de santé électroniques des hôpitaux afin d'identifier les patients à risque élevé avant la détérioration clinique. Par exemple, plusieurs systèmes de soins de santé de premier plan aux États-Unis et en Europe ont mis en place des plates-formes d'alerte à la septicémie, capables d'analyser en temps réel les signes vitaux des patients et les données de laboratoire. Les systèmes rapides d'identification des agents pathogènes basés sur PCR et les plateformes de diagnostic au point de soins gagnent également en traction, aidant les cliniciens à réduire les délais de diagnostic de plusieurs jours à quelques heures seulement. Ces progrès améliorent les résultats du traitement, réduisent les séjours en soins intensifs et soutiennent la transition vers la médecine de précision dans la gestion des septicémies.

La dynamique du marché des sepsis

Facteur clé du marché : Incidence croissante de la septicémie et fardeau croissant des infections acquises en milieu hospitalier

La prévalence mondiale croissante de la septicémie est un facteur majeur de la croissance du marché. Selon les estimations de l'Organisation mondiale de la santé (OMS), environ 49 millions de cas de septicémie se produisent chaque année dans le monde, ce qui entraîne près de 11 millions de décès et représente environ 20 % de la mortalité mondiale. L'incidence croissante des infections associées aux soins de santé, de la résistance aux antimicrobiens et des maladies chroniques comme le diabète, le cancer et les troubles rénaux a considérablement augmenté le risque de développement de la septicémie. Les hôpitaux investissent de plus en plus dans des tests diagnostiques rapides, des plates-formes de tests moléculaires et des outils de dépistage basés sur des biomarqueurs pour permettre une intervention précoce et améliorer les taux de survie. En outre, des organisations telles que l'OMS et l'Alliance mondiale des sepsis continuent de promouvoir des campagnes de sensibilisation et des directives cliniques visant à améliorer le diagnostic et le traitement des sepsis. L'adoption croissante de modules de gestion des septicémies dans les unités de soins intensifs et les services d'urgence accélère encore la demande de solutions diagnostiques et thérapeutiques dans le monde entier.

Principaux obstacles : coût élevé des technologies de diagnostic avancées et accès limité dans les régions en développement

Un défi majeur sur le marché de Sepsis est le coût élevé associé aux technologies de diagnostic avancées et aux protocoles de traitement spécialisés. Les systèmes de diagnostic moléculaires, les plates-formes de séquençage de la prochaine génération et les essais de PCR multiplex nécessitent des investissements considérables et un personnel de laboratoire qualifié, ce qui limite l'adoption dans les milieux de soins de santé où les ressources sont limitées. Dans de nombreux pays à faible revenu et à revenu intermédiaire, les diagnostics tardifs demeurent fréquents en raison de l ' insuffisance de l ' infrastructure des laboratoires et de l ' accès limité aux technologies de pointe. De plus, la septicémie présente souvent des symptômes non spécifiques qui se chevauchent avec d'autres maladies infectieuses, rendant difficile un diagnostic précoce et précis. Le fardeau financier associé aux admissions prolongées en soins intensifs, à la thérapie antimicrobienne à large spectre et aux soins de soutien de pointe aggrave encore les systèmes de santé. Ces défis continuent de restreindre la pénétration du marché, en particulier dans les régions rurales et mal desservies.

Opportunité de marché clé : Élargissement des approches de gestion et de médecine de précision des sepsis compatibles avec l'IA

L'intégration de l'intelligence artificielle, de l'analyse prédictive et de la médecine de précision représente une opportunité de croissance importante pour le marché de la septicémie. Les systèmes d'aide à la décision clinique alimentés par l'IA peuvent analyser des milliers de points de données sur les patients en temps réel afin d'identifier les premiers signes de septicémie et de prédire la progression de la maladie avant que des complications graves ne surviennent. Les entreprises qui développent des plateformes de santé numériques collaborent de plus en plus avec les hôpitaux pour déployer des solutions automatisées de détection de septicémie qui améliorent les temps de réponse et réduisent la mortalité. De plus, la recherche croissante sur les thérapies guidées par des biomarqueurs, les traitements immunomodulateurs et les voies de traitement personnalisées crée des possibilités de soins septiques de prochaine génération. L'expansion de la télémédecine, de l'analyse des soins de santé en nuage et des technologies de surveillance des patients à distance améliore également l'accès aux services de gestion des septicémies. Comme les fournisseurs de soins de santé se concentrent de plus en plus sur les approches préventives et de précision, la demande de solutions diagnostiques, de surveillance et thérapeutiques innovantes devrait s'accélérer sur les marchés développés et émergents.

Portée du marché

Le marché de Sepsis est segmenté en fonction du type, du produit, de la technologie, du type d'essai, de l'agent pathogène, du canal de distribution, de l'utilisateur final et de l'application.

- Par type

Sur la base du type, le marché de Sepsis est segmenté en diagnostic et thérapeutique. Lessegment de diagnostic a dominé le marché avec une part de 58,76 % en 2025en raison de l'importance cruciale de l'identification précoce des maladies et d'une intervention clinique opportune pour réduire la mortalité liée à la septicémie. La prévalence croissante des infections du sang, des infections acquises en milieu hospitalier et des agents pathogènes résistants aux antimicrobiens a considérablement augmenté la demande de solutions diagnostiques rapides. Les hôpitaux et les laboratoires de diagnostic adoptent de plus en plus les tests de biomarqueurs, les systèmes de culture du sang, les tests basés sur la PCR et les technologies de diagnostic moléculaire pour améliorer la précision de détection et raccourcir le temps de diagnostic. La mise en oeuvre croissante de protocoles de dépistage des septicémies dans les services d'urgence et les unités de soins intensifs appuie la croissance des segments. De plus, des politiques de remboursement favorables pour les tests diagnostiques, l'augmentation des dépenses de soins de santé et les progrès technologiques dans les plateformes de diagnostic automatisé accélèrent l'adoption. L'accent croissant mis sur la médecine de précision et la gestion personnalisée des patients conduit les fournisseurs de soins de santé à investir dans des outils de diagnostic avancés. En outre, la sensibilisation accrue des cliniciens aux avantages du diagnostic et du traitement précoces continue d'appuyer l'expansion du marché. De solides activités de recherche axées sur l'identification de nouveaux biomarqueurs septiques renforcent encore la position de premier plan du segment diagnostique sur le marché mondial.

Lesle segment thérapeutique devrait être témoin du TCAC le plus rapide de 8,2% entre 2026 et 2033, en raison de la demande croissante d'options de traitement avancées visant à réduire la mortalité par septicémie et à améliorer les résultats des patients. L'incidence croissante d'infections sévères, de choc septique et de syndrome de dysfonctionnement multi-organes crée une forte demande de solutions thérapeutiques innovantes. Les entreprises pharmaceutiques investissent massivement dans le développement de thérapies ciblées, d'immunomodulateurs, d'anticorps monoclonaux et d'approches de médecine de précision pour traiter les voies de septicémie complexes. L'utilisation croissante de combinaisons thérapeutiques et de traitements personnalisés améliore l'efficacité clinique et favorise l'adoption. L'augmentation des admissions aux soins intensifs à l'échelle mondiale et l'élargissement de l'accès aux services de soins essentiels favorisent la croissance du segment. Les gouvernements et les organismes de santé accroissent également le financement de la recherche sur le traitement des septicémies et des essais cliniques. De plus, les progrès dans les produits biologiques, les thérapies dirigées par l'hôte et les médicaments anti-inflammatoires créent de nouvelles possibilités de croissance. La sensibilisation accrue aux soins de santé et l'amélioration de l'accessibilité des traitements dans les économies émergentes contribuent davantage à l'expansion du marché. Ces facteurs positionnent collectivement les produits thérapeutiques comme le segment qui connaît la croissance la plus rapide au cours de la période de prévision.

- Par produit

Sur la base du produit, le marché Sepsis est segmenté en réactifs, essais, instruments et logiciels. Lessegment des réactifs a dominé le marché avec une part de 39,84 % en 2025en raison de son rôle indispensable dans le diagnostic de sepsis de routine, l'identification des pathogènes, l'analyse des biomarqueurs et les procédures d'analyse moléculaire. Les réactifs sont consommés à plusieurs reprises dans les flux de travail diagnostiques, ce qui crée un flux de demande constant des hôpitaux, des laboratoires de pathologie et des laboratoires de référence dans le monde entier. L'incidence croissante des septicémies et des infections à circulation sanguine a augmenté de façon significative les volumes de tests, ce qui a entraîné une consommation accrue de réactifs diagnostiques. L'adoption croissante de tests basés sur la PCR, de panneaux de biomarqueurs et de systèmes automatisés de culture du sang favorise davantage la croissance du marché. De plus, les progrès continus dans les formulations de réactifs ont amélioré la sensibilité diagnostique, la spécificité et les délais d'exécution. Les établissements de santé investissent de plus en plus dans des produits de diagnostic de haute qualité pour améliorer la prise de décisions cliniques et les résultats des patients. La mise en oeuvre croissante des protocoles de dépistage des septicémies dans les services d'urgence et les unités de soins intensifs contribue à l'expansion du segment. Des réseaux de distribution solides et des besoins d'achat récurrents continuent de renforcer la domination du segment des réactifs à l'échelle mondiale. De plus, l'augmentation des dépenses de santé et l'expansion de l'infrastructure des laboratoires dans les économies émergentes favorisent la croissance à long terme du marché.

Lessegment logiciel devrait être témoin du TCAC le plus rapide de 8,4% de 2026 à 2033, grâce à l'adoption croissante de l'intelligence artificielle, de l'analyse prédictive et des solutions de soins de santé numériques dans la gestion des septicémies. Les hôpitaux intègrent des plateformes logicielles de pointe aux dossiers de santé électroniques afin d'améliorer la détection précoce et les délais de réponse clinique. Les systèmes d'aide à la décision clinique alimentés par l'IA peuvent analyser d'importants volumes de données sur les patients en temps réel et identifier les patients à risque de sepsis avant la détérioration clinique. La demande croissante d'automatisation des flux de travail et de solutions de soins de santé axées sur les données accélère l'adoption. De plus, les solutions logicielles aident les fournisseurs de soins de santé à améliorer la précision du diagnostic, à optimiser l'utilisation des ressources et à réduire les coûts hospitaliers. L'expansion des plateformes de télémédecine et de surveillance des patients à distance crée de nouvelles possibilités de croissance. L'augmentation des investissements dans les initiatives de numérisation des soins de santé dans les marchés développés et émergents appuie l'expansion du segment. Les progrès technologiques continus dans le cloud computing et les algorithmes d'apprentissage automatique améliorent les capacités logicielles et les taux d'adoption. Ces facteurs devraient stimuler une forte croissance tout au long de la période de prévision.

- Par technologie

Sur la base de la technologie, le marché de Sepsis est segmenté en microbiologie, PCR, séquençage et biomarqueurs. Lessegment biomarqueurs a dominé le marché avec une part de 36,28 % en 2025en raison de l'utilisation généralisée de biomarqueurs tels que la procalcitonine, la protéine C-réactive, le lactate et les interleukins pour le diagnostic précoce et la surveillance des patients sepsis. Les tests biomarqueurs permettent une évaluation clinique rapide et soutiennent des interventions thérapeutiques opportunes, contribuant ainsi à améliorer les taux de survie. Les fournisseurs de soins de santé comptent de plus en plus sur des protocoles de traitement guidés par des biomarqueurs pour améliorer la gestion des patients et réduire l'utilisation inutile d'antibiotiques. Une prise de conscience croissante de l'importance du diagnostic précoce a accéléré l'adoption dans les hôpitaux et les centres de soins essentiels. Les efforts de recherche continus visant à identifier de nouveaux biomarqueurs augmentent l'utilité clinique de ces tests. La prévalence croissante d'infections graves et d'infections acquises à l'hôpital appuie encore la demande. De plus, les progrès dans les systèmes automatisés d'essai de biomarqueurs améliorent l'efficacité et l'accessibilité. L'augmentation des investissements dans les soins de santé et le soutien favorable au remboursement sur les marchés développés continuent de renforcer la croissance du segment. Ces facteurs renforcent collectivement la position de leadership du segment des biomarqueurs.

LesLe segment PCR devrait connaître le TCAC le plus rapide de 8,3 % entre 2026 et 2033., en raison de la demande croissante de détection rapide des pathogènes et de tests de diagnostic moléculaire. La technologie PCR fournit des résultats très sensibles et spécifiques dans des délais beaucoup plus courts que les méthodes traditionnelles de culture. Les préoccupations croissantes concernant la résistance aux antimicrobiens encouragent les fournisseurs de soins de santé à adopter des diagnostics moléculaires rapides pour la sélection de thérapies ciblées. Les progrès technologiques continus dans les plateformes PCR multiplex et les capacités d'automatisation améliorent l'efficacité opérationnelle. Les hôpitaux utilisent de plus en plus les tests PCR pour accélérer les décisions de traitement et réduire les risques de mortalité associés au diagnostic retardé. L'expansion des investissements dans l'infrastructure de diagnostic moléculaire et la modernisation des laboratoires appuient la croissance du marché. En outre, la sensibilisation des cliniciens aux avantages des diagnostics rapides accélère l'adoption. Le fardeau croissant des maladies infectieuses dans le monde crée une demande soutenue de solutions PCR avancées. Ces facteurs devraient soutenir une forte croissance au cours de la période de prévision.

- Par type d ' essai

Sur la base du type d'essai, le marché de Sepsis est segmenté en laboratoire et en POC. Lessegment de laboratoire a dominé le marché avec une part de 67.35% en 2025en raison de sa grande précision diagnostique, de ses capacités de test complètes et de son utilisation généralisée dans les établissements de santé. Les essais en laboratoire demeurent la norme d'or pour confirmer la septicémie et identifier les pathogènes responsables. Les hôpitaux et les laboratoires de diagnostic utilisent largement les cultures sanguines, les tests moléculaires, les tests de biomarqueur et les tests de sensibilité aux antimicrobiens pour guider les décisions de traitement. La disponibilité d'une infrastructure de laboratoire avancée et d'un personnel qualifié favorise la domination du segment. L'augmentation des investissements dans l'automatisation des laboratoires et les systèmes de pathologie numérique améliore l'efficacité des processus et la capacité d'essai. La prévalence croissante des infections graves et l'augmentation des admissions en soins intensifs génèrent des volumes de tests plus élevés dans le monde. De plus, les fournisseurs de soins de santé continuent de s'appuyer sur des diagnostics en laboratoire pour une évaluation clinique détaillée et un suivi des maladies. La prise de conscience de l'importance d'un diagnostic précis renforce encore la croissance du segment. Ces facteurs contribuent collectivement à la position de leadership des essais en laboratoire sur le marché des sepsis.

LesLe segment POC devrait connaître le TCAC le plus rapide de 8,6 % entre 2026 et 2033., en raison de la demande croissante de diagnostics rapides au chevet et de décisions cliniques immédiates. Le dépistage au point de traitement réduit considérablement les délais de diagnostic et permet aux professionnels de la santé d'initier le traitement plus rapidement. Les progrès technologiques dans les appareils de diagnostic portatifs et les plates-formes d'essai de biomarqueurs améliorent l'accessibilité et la commodité. L'adoption croissante de modèles de soins de santé décentralisés et de services de soins d'urgence favorise l'expansion du marché. Les fournisseurs de soins de santé utilisent de plus en plus les tests de COP pour améliorer les résultats des patients et réduire les séjours à l'hôpital. L'augmentation des investissements dans l'infrastructure des soins de santé dans les économies émergentes conduit à l'adoption. La hausse de la demande de solutions diagnostiques rentables et la sensibilisation accrue à la détection précoce des septicémies continuent de soutenir la croissance. L'innovation continue dans les technologies de diagnostic moléculaire miniaturisé crée de nouvelles possibilités pour les participants au marché. On s'attend à ce que ces facteurs alimentent une expansion importante du segment au cours de la période de prévision.

- Par canal de distribution

Sur la base du canal de distribution, le marché Sepsis est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. LesPharmacies en milieu hospitalierle segment a dominé le marché avec une part52,84 % en 2025en raison du rôle critique des hôpitaux dans le diagnostic et le traitement de la septicémie, de la septicémie sévère et du choc septique. Les pharmacies hospitalières servent de point de distribution primaire pour les antibiotiques à large spectre, les agents antifongiques, les vasopresseurs, les liquides intraveineux et les médicaments de soutien utilisés en milieu de soins d'urgence et intensifs. Le volume élevé d'hospitalisations liées aux septicémies, l'augmentation des taux d'utilisation des soins intensifs et la mise en oeuvre croissante des protocoles de gestion des septicémies sont à l'origine de cette demande. En outre, les pharmacies hospitalières assurent un accès rapide aux produits thérapeutiques et aux produits diagnostiques vitaux, qui sont essentiels pour améliorer les résultats des patients. La présence d'infrastructures de soins de santé de pointe, de systèmes d'approvisionnement établis et de solides cadres de remboursement appuie encore davantage la domination du segment. L'adoption croissante de programmes d'intendance des antimicrobiens et l'augmentation des investissements dans les établissements de soins essentiels contribuent également au leadership des pharmacies hospitalières sur le marché mondial.

LesPharmacies en lignesegment devrait être témoin du TCAC le plus rapide de8,2% de 2026 à 2033, entraîné par l'expansion rapide des plateformes de soins de santé numériques et des services pharmaceutiques de commerce électronique. La pénétration croissante d'Internet, l'utilisation croissante des smartphones et la préférence croissante des consommateurs pour l'achat de médicaments pratiques accélèrent l'adoption des services pharmaceutiques en ligne. Les fournisseurs de soins de santé et les patients utilisent de plus en plus les canaux numériques pour l'exécution des ordonnances, les traitements de suivi et la gestion des maladies chroniques. De plus, les progrès de la télémédecine et de la prestation de soins de santé à distance renforcent l'intégration entre les plateformes de consultation en ligne et les réseaux de distribution pharmaceutique. La disponibilité de prix concurrentiels, de services de livraison à domicile et d'une meilleure accessibilité dans les régions mal desservies favorise encore la croissance du marché. L'élargissement du soutien réglementaire aux écosystèmes numériques de santé et l'augmentation des investissements des grandes chaînes pharmaceutiques et des fournisseurs de technologies de santé devraient accélérer encore la croissance des pharmacies en ligne au cours de la période de prévision.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché de Sepsis est segmenté en hôpitaux et laboratoires de pathologie et de référence. LesHôpitauxle segment a dominé le marché avec une part68,91 % en 2025en raison de la charge élevée des cas de septicémie nécessitant un diagnostic immédiat, une surveillance intensive et un traitement complet. Les hôpitaux sont le principal point de soins pour les patients présentant des infections graves, un choc septique et des syndromes de dysfonctionnements multiples d'organes. La disponibilité généralisée d'unités de soins intensifs, de services d'urgence, de technologies de diagnostic de pointe et de professionnels de la santé spécialisés contribue grandement à la domination du segment. Les hôpitaux adoptent de plus en plus des plates-formes de diagnostic moléculaire rapide, des solutions d'analyse de biomarqueurs et des programmes d'intendance des antimicrobiens pour améliorer la gestion des septicémies. De plus, l'augmentation des dépenses de soins de santé, l'augmentation des taux d'hospitalisation associés aux maladies chroniques et aux interventions chirurgicales et la prise de conscience croissante de la détection précoce des septicémies soutiennent la demande. L'intégration des systèmes d'aide à la décision clinique et des technologies de surveillance des patients en temps réel améliore également la précision du diagnostic et l'efficacité du traitement, renforçant ainsi la position de premier plan des hôpitaux sur le marché de Sepsis.

LesLaboratoires de pathologie et de référencesegment devrait être témoin du TCAC le plus rapide de8,0% de 2026 à 2033, en raison de la demande croissante de tests diagnostiques spécialisés et d'analyses moléculaires avancées. Ces laboratoires jouent un rôle crucial dans l'identification des pathogènes, les tests de sensibilité aux antimicrobiens, le diagnostic des PCR et l'évaluation des biomarqueurs. L'adoption croissante de technologies de séquençage à haut débit et de plates-formes d'automatisation améliore l'efficacité des essais et les délais d'exécution. De plus, les fournisseurs de soins de santé sous-traitent de plus en plus des procédures de diagnostic complexes à des laboratoires spécialisés pour améliorer la précision et réduire les charges opérationnelles. L'augmentation des investissements dans l'infrastructure des laboratoires, l'expansion des réseaux de diagnostic et la concentration croissante sur la médecine de précision accélèrent encore la croissance. L'émergence d'installations d'essais centralisées et la collaboration croissante entre les hôpitaux et les fournisseurs de services de diagnostic devraient créer des possibilités importantes pour les laboratoires de pathologie et de référence au cours de la période de prévision.

- Par demande

Sur la base de l'application, le Sepsis Market est segmenté en septicémie, septicémie sévère et choc septique. LesSepsisle segment a dominé le marché avec une part48,73 % en 2025en raison de l'importante population de patients diagnostiquée au début de l'infection systémique. Une sensibilisation accrue au diagnostic précoce et à l'intervention a considérablement augmenté le volume des tests et l'initiation du traitement au stade de la septicémie. Les fournisseurs de soins de santé se concentrent sur l'identification rapide des agents pathogènes et le dépistage à base de biomarqueurs pour prévenir la progression de la maladie vers une septicémie sévère et un choc septique. Le segment bénéficie de la mise en oeuvre croissante de programmes de dépistage des septicémies, de l'augmentation des admissions à l'hôpital associées aux maladies infectieuses et de l'adoption croissante de lignes directrices de traitement fondées sur des données probantes. De plus, les progrès continus dans le diagnostic moléculaire, les tests de biomarqueurs et les traitements antimicrobiens améliorent les résultats cliniques et favorisent la croissance des segments. Les initiatives gouvernementales visant à promouvoir la détection précoce et la lutte contre les infections, conjuguées à l'augmentation des dépenses de soins de santé et à l'amélioration de l'accès aux services de soins essentiels, renforcent encore la domination du segment de la septicémie sur le marché mondial.

LesChoc septiquesegment devrait être témoin du TCAC le plus rapide de8,4% de 2026 à 2033, en se concentrant de plus en plus sur la gestion avancée des soins critiques et les risques élevés de mortalité associés à l'état. Le choc septique représente le stade le plus sévère de la septicémie et nécessite une intervention rapide, une surveillance intensive et des approches thérapeutiques spécialisées. L'adoption croissante de technologies de diagnostic avancées, de stratégies de médecine de précision et de protocoles de traitement ciblés améliore la gestion des patients et soutient la croissance du marché. De plus, l'augmentation des investissements dans l'infrastructure des soins intensifs, l'utilisation croissante de thérapies guidées par des biomarqueurs et l'expansion des activités de recherche clinique axées sur le traitement des chocs septiques accélèrent l'innovation. Les entreprises pharmaceutiques et les établissements de santé développent activement de nouvelles thérapies et des solutions de soins de soutien pour répondre aux besoins cliniques non satisfaits de cette population de patients à risque élevé. Ces facteurs devraient entraîner une forte croissance du segment des chocs septiques tout au long de la période de prévision.

Analyse régionale du marché de Sepsis

L'Amérique du Nord a dominé le marché de Sepsis et a représenté la plus grande part des revenus38,42 % en 2025, soutenue par des infrastructures de soins de santé de pointe, une forte adoption de technologies de diagnostic rapide, des dépenses de soins de santé substantielles et la forte présence d'entreprises de diagnostic, de biotechnologie et de pharmaceutique de premier plan. La région bénéficie de la mise en oeuvre généralisée de programmes de dépistage des septicémies, des capacités avancées des unités de soins intensifs (UCI) et de l'utilisation accrue des diagnostics moléculaires, des tests de biomarqueurs et des systèmes d'aide à la décision clinique à l'IA pour la détection précoce des septicémies. Des politiques de remboursement favorables, une prise de conscience accrue de la mortalité liée aux septicémies et un soutien fort de l'État aux initiatives de lutte contre les infections stimulent davantage la croissance du marché. De plus, l'augmentation des investissements dans la médecine des soins critiques, les protocoles de gestion des septicémies en milieu hospitalier et la recherche axée sur la résistance aux antimicrobiens continuent de renforcer la position de leadership de l'Amérique du Nord sur le marché des septicémies.

Aperçu du marché américain Sepsis

Le marché américain du sepsis connaît une forte croissance en raison de l'augmentation de l'incidence des infections acquises dans les hôpitaux, de la prévalence croissante des maladies chroniques et de l'adoption croissante de technologies de diagnostic rapide. L'écosystème de santé avancé du pays, soutenu par une infrastructure étendue des soins intensifs et des dépenses importantes en soins de santé, est à l'origine de la demande de diagnostics et de thérapies septiques. Les hôpitaux mettent en oeuvre de plus en plus de programmes de gestion des septicémies fondés sur des données probantes et utilisent des tests biomarqueurs, des diagnostics PCR et des systèmes de surveillance de l'IA pour améliorer les résultats des patients. De plus, les investissements croissants dans la médecine de précision, les programmes d'intendance des antimicrobiens et les initiatives de recherche clinique accélèrent l'innovation dans le continuum des soins septiques. La présence de grands fournisseurs de technologies de soins de santé et d'entreprises pharmaceutiques appuie également l'expansion du marché aux États-Unis.

Europe Sepsis Aperçu du marché

Le marché de l'Europe Sepsis continue de contribuer de manière importante aux recettes mondiales, sous l'impulsion de systèmes de santé solides, d'initiatives gouvernementales accrues en matière de prévention des infections et d'adoption croissante de solutions diagnostiques avancées. La région est témoin d'une mise en oeuvre croissante des protocoles de dépistage des septicémies dans les hôpitaux et les centres de soins essentiels, en appuyant l'identification précoce des maladies et l'intervention en temps opportun. L'augmentation des investissements dans les diagnostics moléculaires, la recherche sur les biomarqueurs et l'infrastructure de soins intensifs contribue grandement à la croissance du marché. En outre, un soutien réglementaire favorable, de solides réseaux de recherche universitaires et une sensibilisation croissante à la résistance aux antimicrobiens continuent de promouvoir l'adoption de solutions innovantes de gestion des septicémies dans toute l'Europe.

Royaume-Uni Sepsis Market Insight

Le marché britannique du sepsis connaît une croissance régulière, soutenue par une sensibilisation accrue au diagnostic précoce du sepsis et aux initiatives nationales de santé axées sur la réduction de la mortalité liée au sepsis. Les hôpitaux et les fournisseurs de soins de santé adoptent de plus en plus des technologies diagnostiques rapides et des voies de traitement fondées sur des données probantes pour améliorer les résultats des patients. Les investissements croissants dans les infrastructures de soins essentiels, la modernisation des laboratoires et les technologies numériques de la santé contribuent à l'expansion du marché. En outre, l'utilisation croissante de l'intelligence artificielle et de l'analyse prédictive pour l'identification précoce des patients à haut risque renforce la prise de décisions cliniques et renforce la position du pays en tant que facteur clé du marché européen de la septicémie.

Allemagne Sepsis Market Insight

Le marché allemand de Sepsis est en expansion constante en raison de l'infrastructure de soins de santé avancée du pays, de fortes capacités de diagnostic et de la concentration croissante sur la médecine de soins critiques. Les hôpitaux et les établissements de recherche utilisent de plus en plus les diagnostics moléculaires, les tests de biomarqueurs et les technologies de laboratoire automatisées pour améliorer la détection des septicémies et les résultats du traitement. L'augmentation des dépenses en soins de santé, l'augmentation de la prévalence des infections associées aux soins de santé et l'importance croissante accordée aux programmes d'intendance des antimicrobiens appuient la croissance du marché. En outre, les investissements continus dans la recherche médicale, les diagnostics de précision et les services de soins intensifs accélèrent encore l'adoption de solutions avancées de gestion des septicémies dans toute l'Allemagne.

Aperçu du marché de Sepsis en Asie-Pacifique

Le marché de Sepsis en Asie-Pacifique devrait connaître une croissance rapide et devrait enregistrer le TCAC le plus rapide8,1% de 2026 à 2033, en raison de l'augmentation des dépenses de soins de santé, de l'augmentation de l'incidence des maladies infectieuses, de l'expansion des infrastructures de soins de santé et de la sensibilisation accrue à la gestion des septicémies dans toute la région. Des pays comme la Chine, l'Inde et le Japon investissent beaucoup dans la modernisation des hôpitaux, les capacités de diagnostic en laboratoire et les établissements de soins essentiels. L'augmentation des initiatives gouvernementales visant à réduire la mortalité liée à l'infection, conjuguée à l'amélioration de l'accès aux services de santé, favorise l'expansion du marché. De plus, l'adoption croissante de technologies de diagnostic de pointe, l'augmentation du tourisme médical et l'élargissement de la couverture des soins de santé accélèrent l'adoption de diagnostics et de thérapies septiques dans toute l'Asie-Pacifique.

Aperçu du marché japonais Sepsis

Le marché japonais du Sepsis connaît une croissance constante en raison de l'augmentation des investissements dans les soins de santé, du vieillissement rapide de la population et de l'adoption de technologies médicales de pointe. Les hôpitaux et les fournisseurs de soins de santé utilisent de plus en plus des diagnostics moléculaires rapides, des tests à base de biomarqueurs et des approches de médecine de précision pour améliorer le diagnostic et le traitement des septicémies. L'accent mis de plus en plus sur la sécurité des patients, les mesures de lutte contre les infections et la gestion des soins critiques stimule la demande du marché. En outre, les progrès en cours dans l'automatisation des laboratoires, les systèmes de soins de santé numériques et les activités de recherche clinique continuent de soutenir le développement de solutions innovantes de gestion des septicémies au Japon.

Chine Sepsis Aperçu du marché

Le marché chinois du Sepsis connaît une croissance rapide, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation de l'incidence des maladies infectieuses et de l'accent accru mis par le gouvernement sur l'amélioration des services de soins essentiels. Les établissements de santé adoptent de plus en plus des plateformes de diagnostic rapide, des technologies de test moléculaire et des solutions de laboratoire avancées pour améliorer la détection précoce des septicémies et l'efficacité du traitement. L'augmentation des dépenses de soins de santé, la prise de conscience accrue des complications liées aux septicémies et l'élargissement de l'accès aux services hospitaliers et de diagnostic stimulent considérablement la demande du marché. En outre, l'augmentation des investissements dans la recherche en biotechnologie, la médecine de précision et la numérisation des soins de santé place la Chine comme l'un des marchés les plus dynamiques pour le diagnostic des septicémies et les thérapies au niveau mondial.

Sepsis Part de marché

L'industrie Sepsis est principalement dirigée par des entreprises bien établies, notamment :

- Becton, Dickinson and Company (BD) (États-Unis)

- bioMérieux SA (France)

- F. Hoffmann-La Roche Ltd. (Suisse)

- Thermo Fisher Scientific Inc. (États-Unis)

- Laboratoires Abbott (États-Unis)

- Siemens Healthineers AG (Allemagne)

- QIAGEN (Pays-Bas)

- Bio-Rad Laboratories, Inc. (États-Unis)

- Société Bruker (États-Unis)

- Baxter International Inc. (États-Unis)

- B. Braun SE (Allemagne)

- Fresenius Kabi AG (Allemagne)

- Merck KGaA (Allemagne)

- Pfizer Inc. (États-Unis)

- Johnson & Johnson (Janssen Pharmaceuticals) (États-Unis)

- T2 Biosystems, Inc. (États-Unis)

- Société Luminex (États-Unis)

- Accélérer le diagnostic, Inc. (États-Unis)

- Immunexpress Pty Ltd. (Australie)

- Sekisui Diagnostics LLC (États-Unis)

- Trinity Biotech plc (Irlande)

- EKF Diagnostics Holdings plc (Royaume-Uni)

- Werfen S.A. (Espagne)

- Nova Biomedical Corporation (États-Unis)

- Partenaires moléculaires AG (Suisse)

- Cytovale, Inc. (États-Unis)

- Prenosis Inc. (États-Unis)

- Inotrem S.A. (France)

- AG agréé (Allemagne)

- Société Sysmex (Japon)

- Mindray Medical International Limited (Chine)

- Nihon Kohden Corporation (Japon)

Derniers développements sur le marché de Sepsis

- En avril 2024, Prenosis Inc., une société de technologie de soins de santé spécialisée dans le diagnostic axé sur l'intelligence artificielle, a annoncé que la Food and Drug Administration (FDA) des États-Unis a accordé l'autorisation de De Novo à sa plateforme Sepsis ImmunoScore, ce qui en fait le premier outil de diagnostic de septicémie autorisé par la FDA. La solution utilise des algorithmes d'apprentissage automatique et des données cliniques spécifiques au patient pour aider les fournisseurs de soins de santé à identifier les patients à risque de sepsis plus tôt et plus précisément. Cette étape représente une avancée importante dans le soutien à la décision clinique de l'IA et souligne le rôle croissant de l'intelligence artificielle dans l'amélioration du diagnostic de septicémie et des résultats des patients

- En janvier 2024, l'Organisation mondiale de la santé (OMS) a publié ses nouvelles Lignes directrices sur la gestion clinique de la septicémie, qui visent à améliorer les pratiques de prévention, de diagnostic et de traitement dans le monde entier. Les lignes directrices contiennent des recommandations fondées sur des données probantes à l'intention des fournisseurs de soins de santé dans les situations d'urgence, les soins essentiels et les hôpitaux, en particulier dans les pays à faible revenu et à revenu intermédiaire où le fardeau de la septicémie demeure le plus lourd. Cette évolution renforce les efforts déployés à l'échelle mondiale pour réduire la mortalité liée à la septicémie par des soins cliniques normalisés et des stratégies d'intervention précoce

- En août 2023, les U.S. Centers for Disease Control and Prevention (CDC) ont mis en place un cadre pour les éléments de base du programme de sepsis de l'hôpital afin de renforcer les programmes de gestion des sepsis dans tous les hôpitaux des États-Unis. L'initiative décrit les principales composantes, notamment l'engagement en matière de leadership, la responsabilisation, le suivi, les rapports et l'éducation, afin d'améliorer la reconnaissance et le traitement des septicémies. Le programme vise à aider les établissements de soins de santé à améliorer les résultats des patients, à réduire les taux de mortalité et à normaliser les pratiques de soins de septicémie à l'échelle nationale.

- En décembre 2024, T2 Biosystems, leader du diagnostic rapide de septicémie, a annoncé qu'il avait dépassé le seuil de 250 000 tests de septicémie expédiés dans le monde. La réalisation reflète l'adoption croissante de la technologie directe de diagnostic de sang de l'entreprise, qui permet d'identifier plus rapidement les pathogènes causant des septicémies par rapport aux méthodes traditionnelles de culture du sang. L'étape met en évidence la demande croissante de solutions diagnostiques rapides capables d'accélérer la thérapie antimicrobienne ciblée et d'améliorer les résultats des patients

- En janvier 2025, T2 Biosystems a enregistré un chiffre d'affaires record de 2024 sepsis en raison de la forte demande de ses plateformes de détection de sepsis et de l'expansion des installations mondiales d'instruments T2Dx. La société a mentionné l'utilisation croissante de technologies de détection rapide des agents pathogènes par les hôpitaux qui cherchent à améliorer la gérance des antimicrobiens et à réduire le délai de traitement des patients gravement malades. Cette évolution démontre l'élan commercial croissant des solutions de diagnostic de septicémie avancées dans les systèmes de santé du monde entier

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DU SEPSIS

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DU SEPSIS

2.2.1.1. GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.1.2. COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.1.3. MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.1.4. GUIDE DU MARCHÉ

2.2.1.5. MODÉLISATION MULTIVARIÉE

2.2.1.6. ANALYSE DE HAUT EN BAS

2.2.1.7. MATRICE DES DÉFIS

2.2.1.8. GRILLE DE COUVERTURE DES APPLICATIONS

2.2.1.9. NORMES DE MESURE

2.2.1.10. ANALYSE DES PARTS DES FOURNISSEURS

2.2.1.11. VOLUME DES VENTES

2.2.1.12. DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.1.13. POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DU SEPSIS : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 ÉPIDÉMIOLOGIE

5.1 INCIDENCE DE TOUS PAR SEXE

5.2 TAUX DE TRAITEMENT

5.3 TAUX DE MORTALITÉ

5.4 MODÈLE D'ADHÉRENCE AU TRAITEMENT ET DE CHANGEMENT DE THÉRAPIE

5.5 TAUX DE RÉUSSITE DU TRAITEMENT DES PATIENTS

6 INFORMATIONS PREMIUM

6.1 ANALYSE DES BREVETS

6.2 TAUX DE TRAITEMENT MÉDICAMENTEUX PAR MARCHÉS MATURES

6.3 TENDANCES DÉMOGRAPHIQUES : IMPACTS SUR TOUS LES TAUX D'INCIDENCE

6.4 DIAGRAMME DE FLUX DE PATIENTS

6.5 STRATÉGIES DE TARIFICATION CLÉS

6.6 STRATÉGIES CLÉS D'INSCRIPTION DES PATIENTS

6.7 ENTRETIENS AVEC DES HÉMATOLOGUES

6.8 ENTRETIENS AVEC UN MÉDECIN

6.9 AUTRES INSTANTANÉS KOL

7 APERÇUS DE L'INDUSTRIE

8 SCÉNARIO RÉGLEMENTAIRE

9 MARCHÉ MONDIAL DU SEPSIS, PAR PRODUIT

9.1 APERÇU

9.2 DIAGNOSTIC

9.2.1.1. PAR PRODUIT

9.2.1.2. INSTRUMENTS

9.2.1.2.1. INSTRUMENT DE DIAGNOSTIC MOLÉCULAIRE

9.2.1.2.1.1 PART DE MARCHÉ (USD)

9.2.1.2.1.2 VOLUME DU MARCHÉ (UNITÉS)

9.2.1.2.1.3 PRIX DE VENTE MOYEN (ASP-USD)

9.2.1.2.2. INSTRUMENT DE DIAGNOSTIC IN VITRO

9.2.1.2.2.1 PART DE MARCHÉ (USD)

9.2.1.2.2.2 VOLUME DU MARCHÉ (UNITÉS)

9.2.1.2.2.3 PRIX DE VENTE MOYEN (ASP-USD)

9.2.1.2.3. INSTRUMENT DE TEST AU POINT DE SERVICE

9.2.1.2.3.1 PART DE MARCHÉ (USD)

9.2.1.2.3.2 VOLUME DU MARCHÉ (UNITÉS)

9.2.1.2.3.3 PRIX DE VENTE MOYEN (ASP-USD)

9.2.1.3. DOSAGES ET RÉACTIFS

9.2.1.3.1. KITS BASÉS SUR LA PCR

9.2.1.3.1.1 PART DE MARCHÉ (USD)

9.2.1.3.1.2 VOLUME DU MARCHÉ (UNITÉS)

9.2.1.3.1.3 PRIX DE VENTE MOYEN (ASP-USD)

9.2.1.3.2. KITS BASÉS SUR L'IMMUNO-ESSAI

9.2.1.3.2.1 PART DE MARCHÉ (USD)

9.2.1.3.2.2 VOLUME DU MARCHÉ (UNITÉS)

9.2.1.3.2.3 PRIX DE VENTE MOYEN (ASP-USD)

9.2.1.3.3. AUTRES

9.2.1.4. MILIEUX D'HÉMOCULTURE

9.2.1.4.1. BOUILLON

9.2.1.4.2. AGAR

9.2.1.4.3. AUTRES

9.2.1.5. LOGICIEL

9.2.1.6. PAR MÉTHODE

9.2.1.7. DIAGNOSTIC CONVENTIONNEL

9.2.1.8. DIAGNOSTIC AUTOMATISÉ

9.2.1.9. PAR TECHNOLOGIE

9.2.1.10. MICROBIOLOGIE

9.2.1.11. DIAGNOSTIC MOLÉCULAIRE

9.2.1.11.1. RÉACTION EN CHAÎNE PAR POLYMÉRASE

9.2.1.11.2. MICRORÉSEAUX

9.2.1.11.3. HYBRIDATION IN SITU PEPTIDIQUE-ACIDE NUCLÉIQUE-FLUORESCENCE

9.2.1.11.4. TESTS BASÉS SUR UN PANEL SYNDROMIQUE

9.2.1.12. IMMUNO-ESSAIS

9.2.1.13. CYTOMÉTRIE DE FLUX

9.2.1.14. PAR UTILISATION

9.2.1.15. ESSAIS EN LABORATOIRE

9.2.1.16. TEST AU POINT DE SERVICE

9.3 THÉRAPEUTIQUE

9.3.1.1. PAR TYPE

9.3.1.2. ANTIBIOTIQUES

9.3.1.2.1. CEFTRIAXONE

9.3.1.2.2. MÉROPÉNÈME

9.3.1.2.3. CEFTAZIDIME

9.3.1.2.4. CÉFOTAXIME

9.3.1.2.5. CÉFÉPIME

9.3.1.2.6. PIPÉRACILLINE ET TAZOBACTAM

9.3.1.2.7. AMPICILLINE ET SULBACTAM

9.3.1.2.8. IMIPENEM/CILASTATINE

9.3.1.2.9. LÉVOFLOXACINE

9.3.1.2.10. CLINDAMYCINE

9.3.1.3. REMPLACEMENT DE LIQUIDE INTRAVEINEUX

9.3.1.4. INSULINE

9.3.1.5. ANTAGONISTES DE CYTOKINES

9.3.1.5.1. ANTAGONISTE DU RÉCEPTEUR DE L'INTERLEUTINE-1 (IL-1RA)

9.3.1.5.2. INTERLEUKINE-10(IL-10)

9.3.1.5.3. TNF-Α, IL-1Β, IL-6

9.3.1.5.4. IL-8

9.3.1.6. ANTAGONISTE DU PRR

9.3.1.6.1. TLRS

9.3.1.6.2. TLR1/TLR2

9.3.1.6.3. TLR2/TLR6

9.3.1.6.4. NLRS

9.3.1.6.5. AUTRES

9.3.1.7. ANTAGONISTES MOLÉCULAIRES ASSOCIÉS AUX PATHOGÈNES

9.3.1.8. APC HUMAINE RECOMBINANTE (RHAPC)

9.3.1.8.1. DROTRECOGINE ALFA

9.3.1.8.2. XIGRIS

9.3.1.8.3. AUTRES

9.3.1.9. RÉGULATEURS DE THROMBOSE SOLUBLES HUMAINS RECOMBINANTS

9.3.1.10. PENTOXIFYLLINE

9.3.1.11. INHIBITEUR MOLÉCULAIRE CO-INHIBITEUR

9.3.1.11.1. ANTIGÈNE 4 DES LYMPHOCYTES T CYTOTOXIQUES

9.3.1.11.2. PROTÉINE 3 DU DOMAINE DES IMMUNOGLOBULINES ET DE LA MUCINE DES LYMPHOCYTES T

9.3.1.11.3. AUTRES

9.3.1.12. AUTRES

9.3.1.13. PAR VOIE D'ADMINISTRATION

9.3.1.14. INTRAVEINEUSE

9.3.1.15. ORALE

9.3.1.16. AUTRES

10 MARCHÉS MONDIAUX DU SEPSIS, PAR PATHOGÈNE

10.1 APERÇU

10.2 SEPSIS BACTÉRIENNE

10.2.1.1. SEPSIS À BACTÉRIE GRAM NÉGATIVE

10.2.1.2. SEPSIS À BACTÉRIE GRAM-POSITIF

10.3 SEPSIS FONGIQUE

10.3.1.1. CANDIDOSE

10.3.1.2. CANDIDOSE INVASIVE

10.3.1.3. ASPERGILLUS

10.3.1.4. AUTRES

10.4 AUTRES

11 MARCHÉ MONDIAL DU SEPSIS, PAR TYPE DE MÉDICAMENT

11.1 APERÇU

11.2 GÉNÉRIQUE

11.3 MARQUE

11.3.1.1. ROCEPHINE

11.3.1.2. MERREM

11.3.1.3. FORTAZ

11.3.1.4. CLAFORAN

11.3.1.5. MAXIPIME

11.3.1.6. ZOSYN

11.3.1.7. UNASYN

11.3.1.8. PRIMAXINE

11.3.1.9. LÉVAQUINE

11.3.1.10. Cléocine

12 MARCHÉ MONDIAL DU SEPSIS, PAR UTILISATEUR FINAL

12.1 APERÇU

12.2 HÔPITAUX

12.3 LABORATOIRES DE PATHOLOGIE ET DE RÉFÉRENCE

12.4 CENTRES CHIRURGICAUX AMBULATOIRES

12.5 LABORATOIRE DE DIAGNOSTIC

12.6 AUTRES

13 MARCHÉ MONDIAL DU SEPSIS, PAR CANAL DE DISTRIBUTION

13.1 APERÇU

13.2 APERÇU

13.3 APPEL D'OFFRES DIRECT

13.4 VENTES AU DÉTAIL

13.4.1.1. PHARMACIES HOSPITALIÈRES

13.4.1.2. PHARMACIES DE DÉTAIL

13.4.1.3. PHARMACIES EN LIGNE

14 MARCHÉ MONDIAL DU SEPSIS, PAR RÉGION

14.1 MARCHÉ MONDIAL DU SEPSIS (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

14.2 AMÉRIQUE DU NORD

14.2.1.1. États-Unis

14.2.1.2. CANADA

14.2.1.3. MEXIQUE

14.3 EUROPE

14.3.1.1. ALLEMAGNE

14.3.1.2. FRANCE

14.3.1.3. Royaume-Uni

14.3.1.4. ITALIE

14.3.1.5. ESPAGNE

14.3.1.6. RUSSIE

14.3.1.7. TURQUIE

14.3.1.8. BELGIQUE

14.3.1.9. PAYS-BAS

14.3.1.10. SUISSE

14.3.1.11. RESTE DE L'EUROPE

14.4 ASIE-PACIFIQUE

14.4.1.1. JAPON

14.4.1.2. CHINE

14.4.1.3. CORÉE DU SUD

14.4.1.4. INDE

14.4.1.5. AUSTRALIE

14.4.1.6. SINGAPOUR

14.4.1.7. THAÏLANDE

14.4.1.8. MALAISIE

14.4.1.9. INDONÉSIE

14.4.1.10. PHILIPPINES

14.4.1.11. RESTE DE L'ASIE-PACIFIQUE

14,5 AMÉRIQUE DU SUD

14.5.1.1. BRÉSIL

14.5.1.2. ARGENTINE

14.5.1.3. RESTE DE L'AMÉRIQUE DU SUD

14.6 MOYEN-ORIENT ET AFRIQUE

14.6.1.1. AFRIQUE DU SUD

14.6.1.2. ARABIE SAOUDITE

14.6.1.3. Émirats arabes unis

14.6.1.4. ÉGYPTE

14.6.1.5. ISRAËL

14.6.1.6. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

14.7 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

15 MARCHÉ MONDIAL DU SEPSIS, PAYSAGE DES ENTREPRISES

15.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

15.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

15.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

15.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

15.5 FUSIONS ET ACQUISITIONS

15.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

15.7 EXTENSION

15.8 MODIFICATIONS RÉGLEMENTAIRES

15.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

16 MARCHÉ MONDIAL DU SEPSIS, ANALYSE SWOT ET DBMR

17 MARCHÉ MONDIAL DU SEPSIS, PROFIL DE L'ENTREPRISE

17.1 ABBOTT

17.1.1.1. PRÉSENTATION DE L'ENTREPRISE

17.1.1.2. ANALYSE DES REVENUS

17.1.1.3. PRÉSENCE GÉOGRAPHIQUE

17.1.1.4. PORTEFEUILLE DE PRODUITS

17.1.1.5. ÉVOLUTIONS RÉCENTES

17.2 BECKMAN COULTER (DANAHER)

17.2.1.1. PRÉSENTATION DE L'ENTREPRISE

17.2.1.2. ANALYSE DES REVENUS

17.2.1.3. PRÉSENCE GÉOGRAPHIQUE

17.2.1.4. PORTEFEUILLE DE PRODUITS

17.2.1.5. ÉVOLUTIONS RÉCENTES

17,3 BD

17.3.1.1. PRÉSENTATION DE L'ENTREPRISE

17.3.1.2. ANALYSE DES RECETTES

17.3.1.3. PRÉSENCE GÉOGRAPHIQUE

17.3.1.4. PORTEFEUILLE DE PRODUITS

17.3.1.5. ÉVOLUTIONS RÉCENTES

17.4 BIOMÉRIEUX

17.4.1.1. PRÉSENTATION DE L'ENTREPRISE

17.4.1.2. ANALYSE DES RECETTES

17.4.1.3. PRÉSENCE GÉOGRAPHIQUE

17.4.1.4. PORTEFEUILLE DE PRODUITS

17.5 LABORATOIRES BIO-RAD

17.5.1.1. PRÉSENTATION DE L'ENTREPRISE

17.5.1.2. ANALYSE DES REVENUS

17.5.1.3. PRÉSENCE GÉOGRAPHIQUE

17.5.1.4. PORTEFEUILLE DE PRODUITS

17.5.1.5. ÉVOLUTIONS RÉCENTES

17.6 BRUKER CORPORATION

17.6.1.1. PRÉSENTATION DE L'ENTREPRISE

17.6.1.2. ANALYSE DES RECETTES

17.6.1.3. PRÉSENCE GÉOGRAPHIQUE

17.6.1.4. PORTEFEUILLE DE PRODUITS

17.6.1.5. ÉVOLUTIONS RÉCENTES

17,7 CÉPHÉIDES

17.7.1.1. PRÉSENTATION DE L'ENTREPRISE

17.7.1.2. ANALYSE DES REVENUS

17.7.1.3. PRÉSENCE GÉOGRAPHIQUE

17.7.1.4. PORTEFEUILLE DE PRODUITS

17.7.1.5. ÉVOLUTIONS RÉCENTES

17.8 SYSTÈMES DE DIAGNOSTIC CHEMBIO

17.8.1.1. PRÉSENTATION DE L'ENTREPRISE

17.8.1.2. ANALYSE DES RECETTES

17.8.1.3. PRÉSENCE GÉOGRAPHIQUE

17.8.1.4. PORTEFEUILLE DE PRODUITS

17.8.1.5. ÉVOLUTIONS RÉCENTES

17.9 NANOSPHERE, INC.

17.9.1.1. PRÉSENTATION DE L'ENTREPRISE

17.9.1.2. ANALYSE DES REVENUS

17.9.1.3. PRÉSENCE GÉOGRAPHIQUE

17.9.1.4. PORTEFEUILLE DE PRODUITS

17.9.1.5. ÉVOLUTIONS RÉCENTES

17.1 DIAGNOSTIC ORTHO-CLINIQUE

17.10.1.1. PRÉSENTATION DE L'ENTREPRISE

17.10.1.2. ANALYSE DES RECETTES

17.10.1.3. PRÉSENCE GÉOGRAPHIQUE

17.10.1.4. PORTEFEUILLE DE PRODUITS

17.10.1.5. ÉVOLUTIONS RÉCENTES

17.11 F. HOFFMANN-LA ROCHE LTD

17.11.1.1. PRÉSENTATION DE L'ENTREPRISE

17.11.1.2. ANALYSE DES RECETTES

17.11.1.3. PRÉSENCE GÉOGRAPHIQUE

17.11.1.4. PORTEFEUILLE DE PRODUITS

17.11.1.5. ÉVOLUTIONS RÉCENTES

17.12 SIEMENS HEALTHCARE GMBH

17.12.1.1. PRÉSENTATION DE L'ENTREPRISE

17.12.1.2. ANALYSE DES RECETTES

17.12.1.3. PRÉSENCE GÉOGRAPHIQUE

17.12.1.4. PORTEFEUILLE DE PRODUITS

17.12.1.5. ÉVOLUTIONS RÉCENTES

17.13 T2 BIOSYSTEMS, INC.

17.13.1.1. PRÉSENTATION DE L'ENTREPRISE

17.13.1.2. ANALYSE DES RECETTES

17.13.1.3. PRÉSENCE GÉOGRAPHIQUE

17.13.1.4. PORTEFEUILLE DE PRODUITS

17.13.1.5. ÉVOLUTIONS RÉCENTES

17.14 THERMO FISHER SCIENTIFIC INC.

17.14.1.1. PRÉSENTATION DE L'ENTREPRISE

17.14.1.2. ANALYSE DES RECETTES

17.14.1.3. PRÉSENCE GÉOGRAPHIQUE

17.14.1.4. PORTEFEUILLE DE PRODUITS

17.14.1.5. ÉVOLUTIONS RÉCENTES

17h15 LUMINEX CORPORATION

17.15.1.1. PRÉSENTATION DE L'ENTREPRISE

17.15.1.2. ANALYSE DES RECETTES

17.15.1.3. PRÉSENCE GÉOGRAPHIQUE

17.15.1.4. PORTEFEUILLE DE PRODUITS

17.15.1.5. ÉVOLUTIONS RÉCENTES

17.16 IMMUNEXPRESS INC

17.16.1.1. PRÉSENTATION DE L'ENTREPRISE

17.16.1.2. ANALYSE DES RECETTES

17.16.1.3. PRÉSENCE GÉOGRAPHIQUE

17.16.1.4. PORTEFEUILLE DE PRODUITS

17.16.1.5. ÉVOLUTIONS RÉCENTES

17.17 DIAGNOSTIC DE LA GENTIANE COMME

17.17.1.1. PRÉSENTATION DE L'ENTREPRISE

17.17.1.2. ANALYSE DES RECETTES

17.17.1.3. PRÉSENCE GÉOGRAPHIQUE

17.17.1.4. PORTEFEUILLE DE PRODUITS

17.17.1.5. ÉVOLUTIONS RÉCENTES

17.18 CALA MEDICAL

17.18.1.1. PRÉSENTATION DE L'ENTREPRISE

17.18.1.2. ANALYSE DES RECETTES

17.18.1.3. PRÉSENCE GÉOGRAPHIQUE

17.18.1.4. PORTEFEUILLE DE PRODUITS

17.18.1.5. ÉVOLUTIONS RÉCENTES

17.19 ALIFAX SRL

17.19.1.1. PRÉSENTATION DE L'ENTREPRISE

17.19.1.2. ANALYSE DES RECETTES

17.19.1.3. PRÉSENCE GÉOGRAPHIQUE

17.19.1.4. PORTEFEUILLE DE PRODUITS

17.19.1.5. ÉVOLUTIONS RÉCENTES

17.2 LABORATOIRES ALPHA

17.20.1.1. PRÉSENTATION DE L'ENTREPRISE

17.20.1.2. ANALYSE DES RECETTES

17.20.1.3. PRÉSENCE GÉOGRAPHIQUE

17.20.1.4. PORTEFEUILLE DE PRODUITS

17.20.1.5. ÉVOLUTIONS RÉCENTES

17.21 BODITECH MED

17.21.1.1. PRÉSENTATION DE L'ENTREPRISE

17.21.1.2. ANALYSE DES RECETTES

17.21.1.3. PRÉSENCE GÉOGRAPHIQUE

17.21.1.4. PORTEFEUILLE DE PRODUITS

17.21.1.5. ÉVOLUTIONS RÉCENTES

17.22 DIAGNOSTIC GENMARK

17.22.1.1. PRÉSENTATION DE L'ENTREPRISE

17.22.1.2. ANALYSE DES RECETTES

17.22.1.3. PRÉSENCE GÉOGRAPHIQUE

17.22.1.4. PORTEFEUILLE DE PRODUITS

17.22.1.5. ÉVOLUTIONS RÉCENTES

17.23 SEEGENE

17.23.1.1. PRÉSENTATION DE L'ENTREPRISE

17.23.1.2. ANALYSE DES RECETTES

17.23.1.3. PRÉSENCE GÉOGRAPHIQUE

17.23.1.4. PORTEFEUILLE DE PRODUITS

17.23.1.5. ÉVOLUTIONS RÉCENTES

17.24 DIAGNOSTIC EKF

17.24.1.1. PRÉSENTATION DE L'ENTREPRISE

17.24.1.2. ANALYSE DES RECETTES

17.24.1.3. PRÉSENCE GÉOGRAPHIQUE

17.24.1.4. PORTEFEUILLE DE PRODUITS

17.24.1.5. ÉVOLUTIONS RÉCENTES

17.25 DIAGNOSTIC AXIS-SHIELD

17.25.1.1. PRÉSENTATION DE L'ENTREPRISE

17.25.1.2. ANALYSE DES RECETTES

17.25.1.3. PRÉSENCE GÉOGRAPHIQUE

17.25.1.4. PORTEFEUILLE DE PRODUITS

17.25.1.5. ÉVOLUTIONS RÉCENTES

17.26 TRINITY BIOTECH

17.26.1.1. PRÉSENTATION DE L'ENTREPRISE

17.26.1.2. ANALYSE DES RECETTES

17.26.1.3. PRÉSENCE GÉOGRAPHIQUE

17.26.1.4. PORTEFEUILLE DE PRODUITS

17.26.1.5. ÉVOLUTIONS RÉCENTES

*REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

18 RAPPORTS CONNEXES

19 QUESTIONNAIRE

20 À PROPOS DE L'ÉTUDE DE MARCHÉ DATA BRIDGE

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.