Global Serd Selective Estrogen Receptor Degrader Drug Market

Taille du marché en milliards USD

TCAC :

%

USD

2.84 Billion

USD

8.93 Billion

2025

2033

USD

2.84 Billion

USD

8.93 Billion

2025

2033

| 2026 –2033 | |

| USD 2.84 Billion | |

| USD 8.93 Billion | |

| % | |

|

Segmentation mondiale du marché des médicaments SERD (dégradateur des récepteurs d'estrogènes sélectifs), par type de médicament (dégradateur des récepteurs d'estrogènes injectables et des SERD oraux), produit (dégradateur, élacestrant, donneur, camisestrant, immunoestrant et autres oléoducs SERD), indication (cancer du sein positif à l'ER, cancer du sein muté à l'ESR1 et autres cancers des récepteurs d'estrogènes), utilisateur final (hôpitaux, cliniques spécialisées en oncologie, instituts de recherche, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

SERD (Dégradateur du récepteur d'estrogène sélectif)

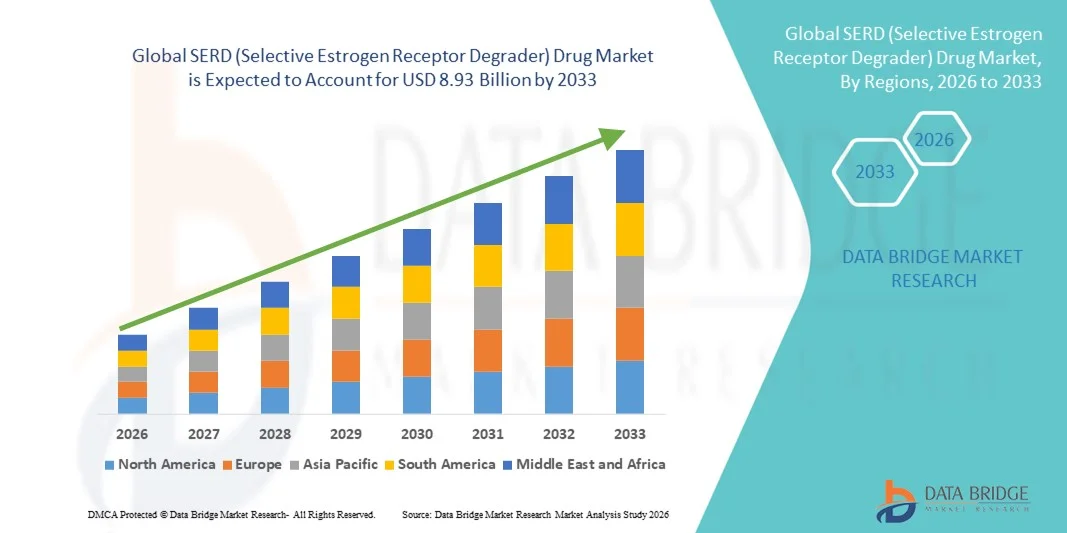

- La taille globale du marché des médicaments SERD (Sélective Estrogen Receptor Degrader) a été évaluée à2,84 milliards de dollars en 2025et devrait atteindre8,93 milliards de dollars en 2033, à unTCAC de 15,40%pendant la période de prévision

- La croissance du marché est en grande partie alimentée par l'augmentation de la prévalence du cancer du sein positif aux récepteurs hormonaux et les progrès continus dans les thérapies endocriniennes ciblées, ce qui conduit à l'adoption accrue de traitements de la prochaine génération par voie orale sur les principaux marchés des soins de santé.

- De plus, les entreprises biopharmaceutiques mettent de plus en plus l'accent sur la résistance endocrinienne, la sensibilisation accrue aux mutations de l'ESR1 et les activités de développement de pipelines solides établissent des SERD comme option thérapeutique privilégiée dans la gestion avancée du cancer du sein. Ces facteurs convergents accélèrent l'adoption des thérapies SERD, ce qui stimule considérablement la croissance de l'industrie.

SERD (Dégradateur sélectif du récepteur d'estrogène)

- Les dégradeurs sélectifs du récepteur d'œstrogènes (SERD), conçus pour se lier et favoriser la dégradation du récepteur d'œstrogène dans les cancers positifs des récepteurs hormonaux, sont des composantes de plus en plus vitales des traitements endocriniens modernes dans les milieux avancés et métastatiques du cancer du sein en raison de leur capacité à surmonter la résistance associée aux traitements hormonaux traditionnels.

- L'augmentation de la demande de thérapies SERD est principalement alimentée par l'augmentation de l'incidence mondiale du cancer du sein positif aux ER, la détection accrue des mutations ESR1 et une évolution croissante vers des traitements oncologiques ciblés et précis qui améliorent les résultats de survie sans progression

- L'Amérique du Nord a dominé le marché des médicaments SERD avec la plus grande part de revenus de 41,3 % en 2025, caractérisée par une infrastructure d'oncologie avancée, des approbations réglementaires précoces de nouveaux SERD oraux, des dépenses élevées en soins de santé et une forte activité d'essais cliniques, les États-Unis ayant été témoins d'une adoption substantielle grâce à l'intégration rapide des thérapies endocriniennes de la prochaine génération dans les lignes directrices sur le traitement.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide du marché des médicaments SERD au cours de la période de prévision en raison de l'expansion des programmes de sensibilisation au cancer, de l'amélioration de l'accès aux médicaments d'oncologie novateurs, de l'augmentation des investissements dans les soins de santé et d'un bassin croissant de patients dans les économies émergentes.

- Le segment des SERD oraux a dominé le marché avec une part de 58,6 % en 2025, en raison de l'amélioration de la commodité des patients, d'une meilleure conformité par rapport aux formulations injectables, et d'importants progrès en retard dans les pipelines favorisant une adoption plus large dans les établissements de traitement de première ligne et de deuxième ligne.

Portée du rapport et DRE (dégradateur sélectif du récepteur d'estrogène) Segmentation du marché des médicaments

| Attributs | SERD (Dégradateur du récepteur d'estrogène sélectif) |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché comme la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

SERD (dégradateur du récepteur d'estrogène sélectif) Tendances du marché des médicaments

Promotion de l'intégration orale des SERD et de l'oncologie de précision

- Une tendance significative et accélérée sur le marché mondial des médicaments SERD est l'avancement rapide et l'intégration clinique des SERD oraux de prochaine génération, combinée à des approches oncologiques de précision ciblant les mutations ESR1 et le cancer du sein résistant au endocrinien, améliorant de façon significative l'efficacité thérapeutique et la commodité du patient.

- Par exemple, l'approbation et la commercialisation de SERD oraux tels que l'élacestrant ont démontré une amélioration de la survie sans progression dans le cancer du sein avancé positif aux ER, négatif aux HER2, tandis que les candidats en fin de carrière de grandes sociétés pharmaceutiques élargissent les possibilités de traitement dans des milieux plus précoces.

- L'intégration de la médecine de précision dans le développement du SERD permetbiomarqueurdes stratégies de traitement axées, en particulier pour les patients porteurs de mutations ESR1, améliorant les taux de réponse et optimisant la sélection des patients. Par exemple, les essais de phase III en cours évaluent les DRE orales en combinaison avec lesInhibiteurs de CDK4/6améliorer les résultats cliniques chez les patients résistants. De plus, l'administration orale permet d'améliorer l'observance et la commodité des patients externes par rapport aux injections intramusculaires.

- L'intégration transparente des SERD dans les régimes combinés avec des thérapies ciblées telles queInhibiteurs de PI3Ket les inhibiteurs de CDK4/6 facilitent des stratégies de traitement endocriniens plus complètes. Grâce à ces approches multi-médicaments, les cliniciens peuvent mieux gérer les mécanismes de résistance tout en maintenant la qualité de vie des patients atteints de cancer du sein métastatique

- Cette tendance vers des thérapies endocriniennes plus ciblées, spécifiques aux mutations et adaptées aux patients est fondamentalement en train de remodeler les paradigmes de traitement du cancer du sein positif aux récepteurs hormonaux. Par conséquent, des entreprises comme AstraZeneca et Roche accélèrent le développement de candidats à la SERD orale avancée avec une meilleure puissance et une application clinique plus large

- La demande de thérapies SERD innovantes qui offrent une meilleure efficacité, un meilleur ciblage des mutations et une administration pratique augmente rapidement sur les grands marchés de l'oncologie, les fournisseurs de soins de santé privilégiant de plus en plus les stratégies de traitement personnalisées et les stratégies antirésistance

- En outre, l'expansion de la recherche clinique évaluant les DRE dans des milieux adjuvants et néoadjuvants crée des possibilités d'étendre leur utilisation au-delà des maladies métastatiques, ce qui pourrait élargir la population globale de patients adressables

SERD (Dégradateur du récepteur d'estrogène sélectif) Dynamique du marché des médicaments

Chauffeur

Prévalence croissante du cancer du sein et de la résistance endocrine

- La prévalence mondiale croissante du cancer du sein positif aux récepteurs hormonaux, associée à l'incidence croissante de la résistance au traitement endocrinien, est un facteur important de la demande accrue de thérapies SERD avancées.

- Par exemple, l'approbation réglementaire de nouveaux SERD oraux et l'augmentation des investissements dans les essais cliniquesbiopharmaceutiqueLes entreprises renforcent le paysage du traitement et accélèrent l'expansion du marché pendant la période de prévision

- Alors que les cliniciens cherchent des solutions plus efficaces pour les patients qui développent une résistance aux inhibiteurs de l'aromatase ou au tamoxifène, les SERD offrent l'avantage de dégrader directement le récepteur des œstrogènes, offrant une alternative thérapeutique convaincante dans des milieux avancés et métastatiques

- De plus, l'adoption croissante de tests biomarqueurs pour les mutations ESR1 et l'expansion des programmes d'oncologie de précision font des SERD une composante intégrante des stratégies personnalisées de gestion du cancer du sein

- La commodité des formulations orales, l'amélioration des résultats de survie sans progression et l'inclusion croissante dans les lignes directrices de traitement sont des facteurs clés qui propulsent l'adoption de SERD sur les marchés des soins de santé développés et émergents. L'expansion des régimes combinés et des politiques de remboursement de soutien contribuent davantage à la croissance du marché.

- De plus en plus de campagnes de sensibilisation et d'initiatives de dépistage précoce contribuent à augmenter les taux de diagnostic du cancer du sein positif aux récepteurs hormonaux, soutenant indirectement la demande de thérapies endocriniennes de pointe telles que les SERD

- L'augmentation des dépenses de santé dans les économies émergentes et l'amélioration de l'accès aux médicaments en oncologie innovants grâce à une couverture d'assurance élargie renforcent encore la croissance du marché mondial

Restriction/Défi

Coûts de traitement élevés et exigences réglementaires rigoureuses

- Les préoccupations concernant le coût élevé des nouveaux médicaments d'oncologie ciblés, y compris les DRE par voie orale, posent un défi important à une plus grande pénétration du marché, en particulier dans les régions à faible revenu et à revenu intermédiaire où la couverture de remboursement peut être limitée.

- Par exemple, des processus d'approbation réglementaires rigoureux et le besoin de données cliniques exhaustives de la phase III peuvent retarder le lancement de produits et augmenter les dépenses de développement, créant des obstacles pour les petites entreprises de biotechnologie

- Pour améliorer l'accès, il est essentiel de répondre aux préoccupations liées à l'abordabilité au moyen de modèles de prix fondés sur la valeur, de programmes d'aide aux patients et de cadres de remboursement élargis. Les entreprises mettent l'accent sur de solides résultats d'essais cliniques et des preuves réelles pour justifier l'inclusion des prix et des formules sur les principaux marchés

- En outre, la concurrence découlant de thérapies endocriniennes alternatives et de régimes combinés peut limiter l'absorption rapide des DRE nouvellement lancées, en particulier lorsque les traitements établis demeurent rentables et largement accessibles.

- Bien que l'innovation continue d'améliorer les profils d'efficacité et d'innocuité, la gestion des pressions sur les prix, l'examen réglementaire et les disparités d'accès seront essentiels pour maintenir la croissance à long terme du marché mondial des médicaments SERD

- Les profils d'effets indésirables potentiels et les exigences de surveillance de l'innocuité à long terme peuvent influer sur le comportement du médecin qui prescrit et sur l'observance du patient, en particulier pendant la durée prolongée du traitement.

- La variabilité des voies réglementaires et des délais de remboursement entre les régions peut créer un accès inégal aux marchés, ralentir la commercialisation mondiale et retarder la réalisation des recettes

SERD (dégradateur du récepteur d'estrogène sélectif)

Le marché est segmenté en fonction du type de médicament, du produit, de l'indication et de l'utilisateur final.

- Par type de drogue

En fonction du type de médicament, le marché des médicaments SERD est segmenté en SERD injectables et SERD oraux. Le segment des SERD oraux a dominé le marché avec la plus grande part des revenus de 58,6% en 2025, grâce à une meilleure commodité des patients, de meilleurs taux d'adhésion et une préférence croissante pour les modèles de traitement ambulatoire. Les SERD oraux éliminent la nécessité d'une administration intramusculaire, réduisent les visites à l'hôpital et améliorent la qualité de vie des patients sous traitement endocrinien à long terme. Leur efficacité démontrée dans le cancer du sein muté et résistant aux endocriniens a renforcé la confiance du médecin et accéléré l'inclusion des recommandations. L'augmentation des approbations réglementaires et des succès des essais cliniques en fin d'étape a accru leur empreinte commerciale. De plus, des essais de dynamique en pipeline et de thérapie combinée continuent de renforcer le leadership des SERD oraux dans le paysage endocrinien en évolution.

Le segment des SERD injectables devrait connaître une croissance régulière au cours de la période de prévision, soutenue par l'utilisation clinique de longue date du fulvestrant dans le traitement avancé du cancer du sein. Les formulations injectables maintiennent une forte adoption dans les milieux oncologiques hospitaliers, en particulier lorsque les protocoles de traitement établis favorisent l'administration intramusculaire. Leur profil de sécurité éprouvé et leur familiarité avec les médecins contribuent à une utilisation continue sur les marchés développés. Dans certaines populations de patients, les DRE injectables demeurent préférés en raison du contrôle de la posologie et de la surveillance de la conformité en milieu clinique. De plus, les recherches en cours visant à améliorer la stabilité de la formulation et les intervalles de dosage peuvent accroître leur valeur thérapeutique. Bien que la croissance soit relativement modérée, les DRSE injectables continuent de jouer un rôle fondamental dans les traitements endocriniens.

- Par produit

Sur la base du produit, le marché est segmenté en Fulvestant, Elacestrant, Giredestrant, Camizestrant, Imlunestrant et autres SERD pipeliniers. Le segment Fulvestant a dominé le marché en 2025 en raison de sa position établie en tant que première SERD approuvée et de son adoption clinique généralisée à l'échelle mondiale. Sa présence à long terme dans les lignes directrices de traitement du cancer du sein métastatique des récepteurs hormonaux positifs a assuré une demande constante. Les médecins comptent souvent sur le fulvestrant en association, en particulier avec les inhibiteurs du CDK4/6, ce qui renforce sa pertinence commerciale. Une forte couverture des remboursements et de nombreuses données factuelles confirment encore sa domination. Malgré la concurrence émergente des SERD oraux, le fulvestrant demeure une thérapie de référence dans les cas résistants à l'endocrine. Sa disponibilité dans plusieurs régions maintient son importante contribution aux revenus.

Le segment de l'Elacestrant devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de sa position en tant que l'un des premiers SERD oraux disponibles sur le marché démontrant une amélioration de la survie sans progression chez les patients mutés par ESR1. L'acceptation clinique croissante des thérapies orales ciblées et l'élargissement des approbations réglementaires sur les marchés clés accélèrent l'adoption. Les résultats favorables des essais cliniques d'Elacestrant l'ont positionné comme une option privilégiée dans les milieux de traitement de seconde ligne. L'augmentation de la sensibilisation des médecins à la sélection des thérapies induites par la mutation favorise l'adoption. On s'attend à ce que les études en cours sur l'utilisation d'une ligne antérieure et les régimes combinés élargissent sa portée thérapeutique. Au fur et à mesure que l'oncologie progresse avec précision, l'élacestant est sur le point de capter une part croissante du marché mondial du SERD.

- Par indication

Sur la base d'indications, le marché est segmenté en cancer du sein positif aux ER, cancer du sein muté aux ESR1 et autres cancers positifs aux récepteurs des œstrogènes. Le segment du cancer du sein ER-positive a dominé le marché avec la plus grande part des revenus en 2025 en raison de la forte prévalence mondiale du cancer du sein positif aux récepteurs hormonaux. Une proportion importante des diagnostics de cancer du sein relèvent de ce sous-type, ce qui crée un vaste bassin de patients admissibles pour les thérapies à base endocrinienne telles que les SERD. Des lignes directrices cliniques établies appuient fortement l'utilisation du SERD dans des milieux avancés et métastatiques. L'augmentation des initiatives de dépistage et des programmes de diagnostic précoce contribue à augmenter les taux de traitement. Les stratégies de thérapie combinée augmentent encore la demande thérapeutique dans ce segment. Comme les cas positifs aux urgences continuent de représenter la majorité des diagnostics de cancer du sein, ce segment maintient le leadership du marché.

Le segment du cancer du sein muté ESR1 devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de l'expansion des tests de biomarqueurs et de la reconnaissance croissante des mécanismes de résistance endocrinienne. Les progrès du diagnostic moléculaire permettent d'identifier plus tôt les mutations de l'ESR1, facilitant ainsi la sélection des traitements ciblés. Les SERD oraux ont montré une efficacité particulière dans ce sous-groupe de patients, renforçant ainsi l' adoption clinique. Les tendances en oncologie de précision et les stratégies de traitement personnalisées accélèrent la demande de thérapies spécifiques aux mutations. L'augmentation de l'activité des essais cliniques, axée sur les populations résistantes, favorise l'expansion du segment. Au fur et à mesure que les essais seront plus normalisés à l'échelle mondiale, le segment modifié par l'ESR1 devrait croître à un rythme soutenu.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques d'oncologie spécialisées, instituts de recherche, etc. Le segment des hôpitaux a dominé le marché en 2025 en raison de leur rôle central dans le diagnostic avancé du cancer, l'initiation au traitement et l'administration de la thérapie combinée. Les hôpitaux offrent une infrastructure d'oncologie complète, y compris des services de perfusion, des laboratoires de diagnostic et des équipes de soins multidisciplinaires. La présence d'oncologues expérimentés et l'accès à de nouvelles thérapies favorisent une forte utilisation du SERD. L'afflux élevé de patients et les mécanismes de remboursement établis renforcent encore les modèles de traitement en milieu hospitalier. De plus, les SERD injectables sont couramment administrés en milieu hospitalier, ce qui assure un leadership segmentaire. Les hôpitaux demeurent le principal canal de gestion complexe et avancée du cancer du sein.

On s'attend à ce que le segment des cliniques d'oncologie spécialisées enregistre la croissance la plus rapide au cours de la période de prévision, en raison de l'évolution croissante vers les soins ambulatoires contre le cancer et l'administration d'un traitement oral. Ces cliniques offrent une expertise encologie et des voies de traitement simplifiées, améliorant la commodité des patients. La disponibilité croissante des SERD oraux s'harmonise bien avec les modèles de traitement ambulatoire. Des temps d'attente plus courts et des approches personnalisées améliorent la préférence des patients pour les centres spécialisés. L'expansion des réseaux d'oncologie privés sur les marchés émergents contribue également à la croissance des segments. Comme les systèmes de soins de santé mettent l'accent sur le rapport coût-efficacité et l'accessibilité, les cliniques d'oncologie spécialisées devraient occuper une place de plus en plus importante sur le marché des médicaments SERD.

SERD (Dégradateur du récepteur d'estrogène sélectif)

- L'Amérique du Nord a dominé le marché des médicaments SERD avec la plus grande part des revenus de 41,3 % en 2025, caractérisée par une infrastructure d'oncologie avancée, des approbations réglementaires précoces de nouveaux SERD oraux, des dépenses élevées en soins de santé et une forte activité d'essais cliniques

- Les fournisseurs de soins de santé de la région accordent une grande importance à l'efficacité clinique, à la capacité de cibler les mutations et à l'amélioration des résultats de survie sans progression offerts par les SERD oraux, en particulier pour les patients atteints de cancer du sein muté et résistant à l'endocrine.

- Cette adoption généralisée s'appuie en outre sur des cadres de remboursement favorables, une disponibilité avancée de tests biomarqueurs, d'importants investissements en R-D et la présence d'entreprises biopharmaceutiques de premier plan, faisant des SERD un élément clé des stratégies modernes de traitement du cancer du sein dans les hôpitaux et les établissements d'oncologie spécialisée.

SERD (dégradateur du récepteur d'estrogène sélectif)

Le marché américain des médicaments SERD a obtenu la plus grande part des revenus en Amérique du Nord en 2025, alimentée par la forte prévalence du cancer du sein positif aux récepteurs hormonaux et l'adoption rapide de thérapies endocriniennes de prochaine génération. Les oncologues privilégient de plus en plus les stratégies de traitement ciblées qui s'attaquent aux mutations ESR1 et à la résistance endocrine. La disponibilité croissante de tests de biomarqueurs, combinée à une forte couverture de remboursement et à des approbations réglementaires accélérées, favorise l'expansion du marché. De plus, la présence d'entreprises biopharmaceutiques de premier plan et une vaste activité d'essais cliniques contribuent de façon significative à l'avancement continu des thérapies SERD partout au pays.

EuropeSERD (dégradateur du récepteur d'estrogène sélectif)Aperçu du marché

Le marché européen des médicaments SERD devrait s'étendre à un TCAC important tout au long de la période de prévision, principalement en raison de l'augmentation de l'incidence du cancer du sein et de cadres réglementaires favorables aux médicaments innovants en oncologie. L'augmentation des initiatives de médecine de précision, associée à l'élargissement de l'accès aux tests diagnostiques avancés, favorise l'adoption de SERD oraux. Les systèmes de santé européens mettent également l'accent sur les approches de traitement fondées sur la valeur qui améliorent les résultats des patients. La région connaît une croissance régulière dans les grandes économies, les DRE étant intégrées dans les lignes directrices cliniques actualisées et les schémas thérapeutiques combinés.

Royaume-UniSERD (dégradateur du récepteur d'estrogène sélectif)Aperçu du marché

On s'attend à ce que le marché des médicaments SERD du Royaume-Uni augmente à un TCAC remarquable au cours de la période de prévision, en raison de l'importance croissante accordée aux soins oncologiques personnalisés et de l'élargissement de l'accès aux thérapies endocriniennes ciblées. De plus, la sensibilisation accrue à la résistance endocrinienne et l'intégration de stratégies de traitement axées sur les biomarqueurs encouragent les cliniciens à adopter de nouveaux SERD. L'écosystème de recherche clinique fort du pays et la participation aux essais d'oncologie multinationaux devraient continuer à stimuler la croissance du marché.

AllemagneSERD (dégradateur du récepteur d'estrogène sélectif)Aperçu du marché

Le marché allemand des médicaments SERD devrait se développer à un TCAC considérable au cours de la période de prévision, alimenté par l'augmentation des investissements dans la recherche en oncologie et la demande de thérapies ciblées de pointe. L'Allemagne dispose d'infrastructures de santé bien établies et met l'accent sur l'innovation pour promouvoir l'adoption précoce de nouveaux traitements endocriniens. L'intégration des diagnostics moléculaires dans les soins courants contre le cancer est également de plus en plus répandue, avec une forte préférence pour des thérapies fondées sur des données probantes et appuyées par des lignes directrices qui correspondent aux attentes des médecins et des patients.

Asie-PacifiqueSERD (dégradateur du récepteur d'estrogène sélectif)Aperçu du marché

Le marché des médicaments de la SERD en Asie et dans le Pacifique est sur le point de croître au rythme le plus rapide du TCAC au cours de la période de prévision de 2026 à 2033, en raison de la sensibilisation accrue au cancer, de l'élargissement de l'accès aux soins de santé et de l'augmentation des dépenses de soins de santé dans des pays comme la Chine, le Japon et l'Inde. L'accent de plus en plus mis sur l'oncologie de précision, appuyé par les réformes des soins de santé et l'amélioration des capacités diagnostiques, est à l'origine de l'adoption des thérapies SERD. De plus, à mesure que l'Asie-Pacifique renforce ses capacités de fabrication pharmaceutique et de recherche clinique, l'accès à des traitements endocriniens novateurs s'étend à une population de patients plus vaste.

JaponSERD (dégradateur du récepteur d'estrogène sélectif)Aperçu du marché

Le marché japonais des médicaments SERD prend de l'ampleur grâce au système de santé avancé du pays, au vieillissement de la population et à l'accent mis sur la détection précoce du cancer. Le marché japonais accorde une grande importance aux soins d'oncologie de haute qualité, et l'adoption de DRSE est motivée par le nombre croissant de cas de cancer du sein positif aux récepteurs hormonaux. L'intégration des tests moléculaires et des thérapies ciblées dans les voies de traitement standard alimente la croissance. De plus, la participation active du Japon aux essais oncologiques mondiaux devrait favoriser l'introduction plus rapide des SERD de la prochaine génération.

IndeSERD (dégradateur du récepteur d'estrogène sélectif)Aperçu du marché

En 2025, le marché indien des médicaments SERD a représenté une part notable des revenus en Asie-Pacifique, attribuable à l'augmentation du fardeau du cancer du sein dans le pays, à l'expansion des infrastructures de soins de santé et à l'amélioration de l'accès aux traitements oncologiques. L'Inde est l'un des marchés d'oncologie qui connaît la croissance la plus rapide, et les SERD sont de plus en plus intégrés dans les traitements avancés dans les centres de soins tertiaires. La volonté d'améliorer les programmes de dépistage du cancer et la disponibilité croissante de thérapies ciblées, ainsi que l'expansion des réseaux d'oncologie privés, sont des facteurs clés qui propulsent le marché indien.

SERD (Dégradateur du récepteur d'estrogène sélectif)

Le SERD (dégradeur sélectif du récepteur d'estrogène) L'industrie pharmaceutique est principalement dirigée par des entreprises bien établies, notamment :

- AstraZeneca (Royaume-Uni)

- Eli Lilly and Company (États-Unis)

- Genentech, Inc. (États-Unis)

- Radius Health (États-Unis)

- Olema Pharmaceuticals, Inc. (États-Unis)

- Sanofi (France)

- Novartis AG (Suisse)

- Teva Pharmaceutical Industries Ltd (Israël)

- Dr. Reddy-S laboratories Ltd (Inde)

- Glenmark Pharmaceuticals Ltd (Inde)

- Amneal Pharmaceuticals, Inc. (États-Unis)

- HBT Labs, Inc. (États-Unis)

- InventisBio, Inc. (États-Unis)

- Zenopharm LLC (États-Unis)

- Zentalis Pharmaceuticals, Inc. (États-Unis)

- EnhancedBio, Inc. (États-Unis)

- Arvinas, Inc. (États-Unis)

- G1 Therapeutics, Inc. (États-Unis)

- Groupe Menarini (Italie)

Quelles sont les évolutions récentes du marché mondial des médicaments SERD (dégradeur du récepteur d'estrogène sélectif)?

- En novembre 2025, Roche a annoncé que son giredestrant de SERD par voie orale a montré une amélioration statistiquement significative de la survie sans maladie invasive par rapport au traitement endocrinien standard dans une étude adjuvante de phase III sur le cancer du sein, ce qui pourrait le positionner comme une nouvelle norme de soins pour les patients atteints d'un cancer du sein précoce ER

- En septembre 2025, Eli Lillys a reçu l'approbation de la FDA américaine pour les adultes atteints d'un cancer du sein avancé ou métastatique muté par ER, HER2-négatif et ESR1 après une progression sur un traitement endocrinien antérieur, marquant le deuxième traitement oral SERD approuvé par la FDA

- En juin 2025, camisestrant, un SERD oral de nouvelle génération, a reçu la désignation de thérapie par rupture de la FDA et les données cliniques ont montré que l'utilisation de l'ADNc pour détecter les mutations ESR1 avant la progression radiographique a amélioré significativement la survie sans progression par rapport au traitement standard

- En décembre 2024, Eli Lilly a rapporté les résultats de l'étude EMBER-3 de phase 3 montrant que son inlunestrant de SERD oral a amélioré de façon significative la survie sans progression, tant en monothérapie dans un cancer avancé du sein ER positif modifié par ESR1 qu'en association avec l'abemaciclib inhibiteur du CDK4/6, par rapport au traitement endocrinien standard, ce qui indique une nouvelle option de traitement potentielle pour les maladies résistantes.

- En janvier 2023, l'élacestrant est devenu le premier SERD oral à recevoir l'approbation de la FDA pour le traitement du cancer du sein métastatique métastatique ER-positif, HER2-négatif, muté par ESR1, introduisant une nouvelle option de traitement endocrinien oral au-delà des SERD injectables

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.