Global Servers Technology Market

Taille du marché en milliards USD

TCAC :

%

USD

108.99 Billion

USD

173.72 Billion

2024

2032

USD

108.99 Billion

USD

173.72 Billion

2024

2032

| 2025 –2032 | |

| USD 108.99 Billion | |

| USD 173.72 Billion | |

| % | |

|

Segmentation du marché mondial des technologies de serveurs, par produit (lame, micro, Open Compute Project, rack et tour), taille de l'entreprise (micro, petite, moyenne et grande), utilisation finale (BFSI, énergie, administration publique et défense, santé, informatique et télécommunications, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des technologies des serveurs

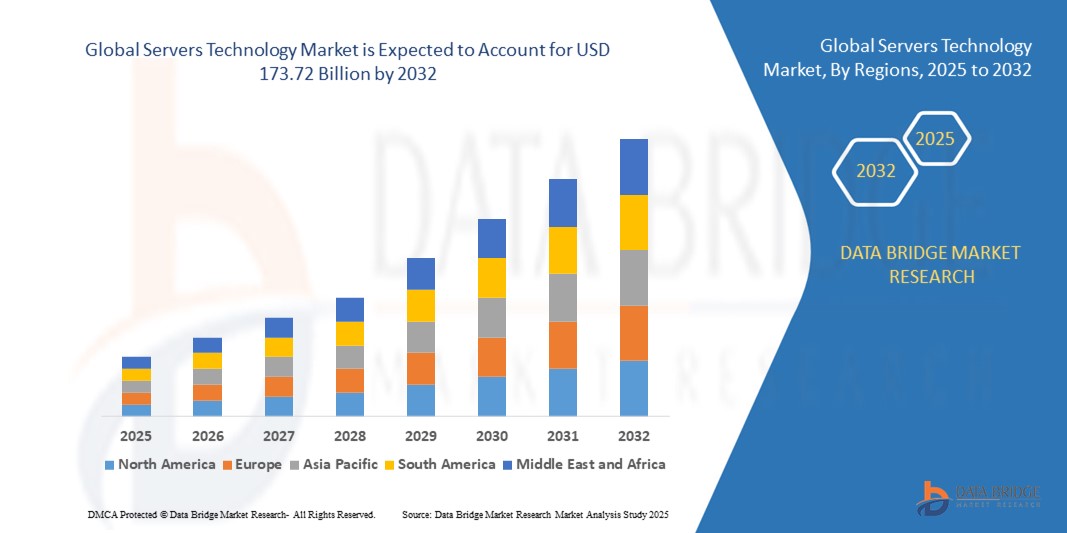

- La taille du marché mondial des technologies de serveurs était évaluée à 108,99 milliards USD en 2024 et devrait atteindre 173,72 milliards USD d'ici 2032 , à un TCAC de 6,0 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l’adoption croissante et les avancées technologiques dans le domaine du cloud computing, des centres de données et de l’infrastructure informatique d’entreprise, conduisant à une numérisation accrue dans tous les secteurs et toutes les organisations.

- De plus, la demande croissante des entreprises pour des solutions serveurs performantes, évolutives et économes en énergie place les serveurs de pointe au cœur des opérations informatiques modernes. Ces facteurs convergents accélèrent le déploiement des serveurs, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des technologies des serveurs

- Les serveurs sont des systèmes de calcul haute performance qui gèrent, stockent et traitent les données des applications d'entreprise, des services cloud et des opérations informatiques à grande échelle. Ces systèmes comprennent des serveurs lames, racks et tours, des micro-serveurs et des serveurs Open Compute Project (OCP), prenant en charge la virtualisation, les charges de travail d'IA et les environnements informatiques hybrides.

- La demande croissante de serveurs est principalement alimentée par l'adoption généralisée du cloud computing, des applications d'IA et d'apprentissage automatique, de l'analyse de données volumineuses et des initiatives de transformation numérique des entreprises, ainsi que par le besoin d'une infrastructure informatique sécurisée, fiable et évolutive dans tous les secteurs.

- L'Amérique du Nord a dominé le marché des technologies de serveurs avec une part de 44,04 % en 2024, en raison de la forte adoption du cloud computing, des extensions des centres de données et des initiatives de transformation numérique dans les entreprises.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des technologies de serveurs au cours de la période de prévision en raison de l'urbanisation rapide, des initiatives de numérisation et de l'expansion des infrastructures informatiques et de télécommunications dans des pays comme la Chine, le Japon et l'Inde.

- Le segment des serveurs rack et tour a dominé le marché avec une part de marché de 43 % en 2024, grâce à sa polyvalence et à son déploiement généralisé sur diverses infrastructures informatiques. Ces serveurs sont plébiscités pour leur évolutivité, leur facilité de maintenance et leur compatibilité avec les applications des grandes entreprises comme des PME. Les entreprises privilégient souvent les serveurs rack et tour pour leurs performances robustes, leur fiabilité et leur prise en charge de la virtualisation et des charges de travail haute densité. Ce segment bénéficie également d'un support fournisseur étendu et d'une large gamme d'options configurables, permettant des solutions sur mesure pour les besoins informatiques, de stockage et de réseau.

Portée du rapport et segmentation du marché des technologies de serveurs

|

Attributs |

Informations clés sur le marché des technologies des serveurs |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché des technologies des serveurs

Adoption croissante du Cloud Computing

- La croissance rapide des services de cloud computing entraîne une demande de technologies de serveur avancées qui offrent des performances élevées, une évolutivité et une efficacité énergétique pour prendre en charge diverses charges de travail dans des environnements de cloud public, privé et hybride.

- Par exemple, les géants de la technologie tels qu'Amazon Web Services (AWS), Microsoft Azure et Google Cloud mettent continuellement à niveau leur infrastructure de serveur avec des processeurs, des solutions de stockage et des composants réseau de pointe pour répondre aux demandes croissantes en matière de données et d'applications.

- L'expansion de l'informatique de pointe et des architectures cloud distribuées nécessite des conceptions de serveurs spécialisées optimisées pour une faible latence, des facteurs de forme compacts et des capacités de traitement de données localisées.

- L'adoption croissante de la conteneurisation, des microservices et des charges de travail d'intelligence artificielle stimule l'innovation dans le matériel serveur pour des capacités de calcul, de mémoire et de GPU optimisées

- L'accent mis sur les centres de données économes en énergie et écologiques accélère l'investissement dans les serveurs dotés de technologies améliorées de gestion de l'énergie et de refroidissement pour réduire l'empreinte carbone et les coûts d'exploitation.

- La croissance des logiciels en tant que service (SaaS), des services de plateforme et des initiatives de transformation numérique propulse davantage les mises à niveau de la technologie des serveurs dans les entreprises et les fournisseurs de cloud.

Dynamique du marché des technologies des serveurs

Conducteur

Extension et modernisation du centre de données

- L'expansion continue et la modernisation technologique des centres de données dans le monde entier soutiennent la demande d'infrastructures de serveurs hautes performances et évolutives pour gérer des volumes croissants de données et d'applications numériques.

- Par exemple, les opérateurs de centres de données hyperscale tels qu'Equinix, Digital Realty et China Telecom investissent dans de nouvelles installations et modernisent celles existantes avec des serveurs de nouvelle génération pour améliorer la densité de calcul, l'efficacité opérationnelle et la fiabilité des services.

- L'adoption croissante de la virtualisation et des centres de données définis par logiciel stimule la demande de configurations de serveurs flexibles et puissantes capables d'une allocation dynamique des ressources

- La migration croissante vers le cloud par les entreprises de tous les secteurs nécessite des mises à niveau des centres de données pour prendre en charge les stratégies de cloud hybride et multicloud.

- L'accent mis sur la réduction du coût total de possession (TCO) et l'amélioration de la disponibilité des systèmes incite à investir dans des outils avancés de gestion, de surveillance et d'automatisation des serveurs. La croissance des applications gourmandes en données, telles que l'analyse du Big Data, l'apprentissage automatique et le streaming vidéo, accroît les besoins en performances et en capacité des serveurs.

Retenue/Défi

Perturbations croissantes de la chaîne d'approvisionnement

- Les défis actuels de la chaîne d’approvisionnement mondiale, notamment les pénuries de semi-conducteurs, les retards dans la livraison des composants et les contraintes logistiques, posent des risques importants pour la disponibilité rapide des technologies de serveur et la stabilité des coûts.

- Par exemple, les perturbations dans l’approvisionnement en processeurs, puces mémoire et composants réseau haut débit auprès de fournisseurs clés tels qu’Intel, AMD et Nvidia ont entraîné des délais de livraison prolongés et des pressions sur les prix pour les fabricants de serveurs et les opérateurs de centres de données.

- Les tensions géopolitiques et les restrictions commerciales exacerbent les risques d’approvisionnement, en particulier pour les matières premières essentielles à l’industrie et les capacités de fabrication de semi-conducteurs concentrées dans certaines régions.

- Les coûts de transport fluctuants et les congestions portuaires augmentent les dépenses globales de livraison et compliquent la gestion des stocks.

- Les retards de disponibilité du matériel peuvent impacter les calendriers de déploiement des centres de données, l'extension des services cloud et les projets de modernisation informatique des entreprises. Les limitations de capacité de production et les fluctuations de la demande contribuent à la volatilité du marché, impactant les stratégies d'approvisionnement et les cycles de renouvellement technologique.

Portée du marché des technologies des serveurs

Le marché est segmenté en fonction du produit, de la taille de l’entreprise et de l’utilisation finale.

- Par produit

En termes de produits, le marché des technologies serveurs est segmenté en serveurs lames, micro-serveurs, Open Compute Project (OCP) et serveurs rack et tour. Ce segment a dominé la plus grande part de marché, avec 43 % de chiffre d'affaires en 2024, grâce à sa polyvalence et à son déploiement généralisé sur diverses infrastructures informatiques. Ces serveurs sont plébiscités pour leur évolutivité, leur facilité de maintenance et leur compatibilité avec les applications des grandes entreprises comme des PME. Les entreprises privilégient souvent les serveurs rack et tour pour leurs performances robustes, leur fiabilité et leur prise en charge de la virtualisation et des charges de travail haute densité. Ce segment bénéficie également d'un support fournisseur étendu et d'une large gamme d'options configurables, permettant des solutions sur mesure pour les besoins de calcul, de stockage et de réseau.

Le segment des serveurs lames devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par leur adoption croissante dans les centres de données et les environnements cloud. Les serveurs lames offrent une haute densité de calcul dans un espace minimal, améliorant ainsi l'efficacité énergétique et réduisant les coûts d'exploitation. Leur architecture modulaire permet aux entreprises d'évoluer efficacement tout en supportant des charges de travail importantes et des exigences de virtualisation. La demande croissante de centres de données hyperscale, conjuguée aux avancées en matière de technologies de refroidissement et de gestion de l'énergie, favorise l'adoption accélérée des serveurs lames à l'échelle mondiale.

- Par taille d'entreprise

Selon la taille de l'entreprise, le marché des technologies serveurs est segmenté en micro, petites et moyennes entreprises (PME) et grandes entreprises (GPE). En 2024, le segment des grandes entreprises a dominé la plus grande part de chiffre d'affaires, porté par le besoin croissant de calcul haute performance, de stockage de données et d'infrastructures sécurisées. Les grandes entreprises déploient souvent des solutions serveurs avancées pour prendre en charge les applications critiques, les services cloud et les opérations informatiques de l'entreprise. Leurs investissements dans des infrastructures informatiques robustes, combinés à l'accent croissant mis sur la transformation numérique, renforcent la demande de technologies serveurs fiables et évolutives. Les grandes entreprises privilégient également les serveurs prenant en charge la virtualisation, l'analyse et l'IA, ce qui en fait le segment leader en termes de chiffre d'affaires.

Le segment des petites et moyennes entreprises (PME) devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'adoption croissante du numérique et des solutions de serveurs cloud adaptées aux PME. Ces entreprises recherchent de plus en plus des options de serveurs rentables et évolutives, offrant des performances de niveau professionnel sans investissements importants. La flexibilité de déploiement d'environnements de serveurs hybrides et d'intégration aux services informatiques gérés stimule également cette adoption. Les incitations gouvernementales en faveur de la numérisation et la sensibilisation croissante à la sécurité des données accélèrent également l'adoption par les PME de technologies de serveurs avancées.

- Par utilisation finale

En fonction de l'utilisation finale, le marché des technologies serveurs est segmenté entre les secteurs BFSI, énergie, administration publique et défense, santé, informatique et télécommunications, entre autres. En 2024, ce segment a dominé la plus grande part de chiffre d'affaires du marché, porté par la nécessité de prendre en charge le traitement de données à haut débit, le cloud computing et les infrastructures réseau. Les entreprises de télécommunications et d'informatique s'appuient de plus en plus sur des serveurs avancés pour gérer un trafic important, garantir une faible latence et fournir des services fiables aux consommateurs comme aux entreprises. Ce segment bénéficie également de l'innovation continue dans les technologies serveurs, notamment l'edge computing et l'intégration de l'IA, qui renforcent encore sa position sur le marché.

Le secteur de la santé devrait connaître la croissance la plus rapide entre 2025 et 2032, alimentée par la demande croissante de numérisation, de dossiers médicaux électroniques et de services de télémédecine. Les prestataires de soins ont besoin de serveurs sécurisés et performants pour gérer les données sensibles des patients, prendre en charge les analyses en temps réel et intégrer des outils de diagnostic basés sur l'IA. L'adoption croissante de systèmes de gestion hospitalière cloud et les investissements croissants dans les infrastructures informatiques de santé accélèrent encore le déploiement de serveurs dans ce secteur. Les exigences de conformité réglementaire, de sécurité des données et d'infrastructures évolutives contribuent également à la croissance rapide de ce secteur.

Analyse régionale du marché des technologies des serveurs

- L'Amérique du Nord a dominé le marché des technologies de serveurs avec la plus grande part de revenus de 44,04 % en 2024, grâce à la forte adoption du cloud computing, aux extensions des centres de données et aux initiatives de transformation numérique dans les entreprises.

- Les organisations de la région investissent de plus en plus dans des infrastructures de serveurs hautes performances pour soutenir l'IA, l'analytique et les opérations informatiques à grande échelle. La présence massive de fournisseurs technologiques de premier plan et la solidité des écosystèmes de services informatiques renforcent la croissance du marché.

- Les entreprises privilégient les serveurs évolutifs et fiables, permettant une efficacité opérationnelle améliorée, une gestion sécurisée des données et une intégration transparente avec les environnements informatiques existants.

Aperçu du marché des technologies des serveurs aux États-Unis

Le marché américain des technologies de serveurs a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à l'adoption rapide des déploiements de serveurs cloud et hybrides. Les entreprises se concentrent sur la mise à niveau de leurs systèmes existants pour gérer les charges de travail haute densité, la virtualisation et les applications d'informatique de pointe. La préférence pour des solutions de serveurs modulaires et économes en énergie, associée à une infrastructure informatique robuste et à une expertise technologique pointue, stimule l'expansion du marché. De plus, la forte présence de centres de données hyperscale et les investissements dans la transformation numérique dans tous les secteurs soutiennent une demande soutenue pour des technologies de serveurs avancées.

Aperçu du marché européen des technologies des serveurs

Le marché européen des technologies de serveurs devrait connaître une croissance soutenue au cours de la période de prévision, soutenu par l'intensification des initiatives de modernisation informatique, les programmes de numérisation des administrations publiques et les exigences strictes en matière de sécurité des données. Les entreprises investissent dans des serveurs hautes performances pour soutenir l'adoption du cloud, la virtualisation et la continuité des activités. L'essor des services numériques, du e-commerce et des infrastructures connectées favorise l'adoption des serveurs dans les secteurs commercial et public. Les organisations européennes privilégient également les solutions de serveurs économes en énergie et durables, stimulant ainsi l'expansion du marché dans la région.

Aperçu du marché britannique des technologies des serveurs

Le marché britannique des technologies de serveurs devrait connaître une croissance annuelle moyenne (TCAC) significative, portée par la demande des entreprises pour des infrastructures informatiques avancées et leurs initiatives de transformation numérique. Le recours croissant au cloud computing, aux modèles informatiques hybrides et aux applications gourmandes en données encourage l'adoption de systèmes serveurs hautes performances. Les entreprises déploient de plus en plus de solutions serveurs évolutives et sécurisées pour gérer efficacement leurs charges de travail, prendre en charge l'analyse et se conformer aux réglementations locales et internationales en matière de données.

Aperçu du marché allemand des technologies des serveurs

Le marché allemand des technologies de serveurs devrait connaître une croissance substantielle, portée par de solides investissements informatiques industriels et commerciaux. L'accent mis par le pays sur l'innovation, le développement durable et la sécurité numérique favorise l'adoption de serveurs modulaires, haute densité et économes en énergie. Les entreprises allemandes exploitent les serveurs pour optimiser leurs processus métier, favoriser l'automatisation et intégrer des applications basées sur l'IA et l'IoT, renforçant ainsi la trajectoire de croissance du marché.

Aperçu du marché des technologies des serveurs en Asie-Pacifique

Le marché des technologies des serveurs en Asie-Pacifique devrait connaître le taux de croissance annuel composé le plus élevé au cours de la période de prévision, porté par l'urbanisation rapide, les initiatives de numérisation et l'expansion des infrastructures informatiques et de télécommunications dans des pays comme la Chine, le Japon et l'Inde. La région connaît une forte adoption du cloud computing, des centres de données hyperscale et des solutions d'edge computing, ce qui stimule la demande de serveurs hautes performances. Le soutien des gouvernements aux projets de villes intelligentes, combiné à l'expansion du nombre d'entreprises et à l'augmentation des investissements dans les infrastructures numériques, accélère encore la croissance du marché.

Aperçu du marché japonais des technologies des serveurs

Le marché japonais des technologies de serveurs gagne en popularité grâce à une adoption technologique rapide, au besoin d'infrastructures informatiques d'entreprise fiables et à des déploiements cloud avancés. Les entreprises privilégient des solutions de serveurs économes en énergie, modulaires et compatibles avec l'IA pour gérer des opérations à grande échelle et optimiser leurs services numériques. De plus, la demande japonaise en infrastructures intelligentes et en applications IoT favorise une adoption constante des serveurs dans les secteurs commercial et industriel.

Aperçu du marché chinois des technologies des serveurs

En 2024, le marché chinois des technologies de serveurs représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, porté par la numérisation rapide des entreprises, l'adoption du cloud et les investissements dans les centres de données hyperscale. L'expansion de la base industrielle du pays et la modernisation de son infrastructure informatique alimentent une forte demande de serveurs. Les fabricants nationaux de serveurs, associés à des prix compétitifs et à des solutions évolutives, permettent un déploiement à grande échelle dans les secteurs commercial, public et résidentiel, positionnant la Chine comme un pôle de croissance clé dans la région.

Part de marché des technologies des serveurs

L’industrie des technologies des serveurs est principalement dirigée par des entreprises bien établies, notamment :

- ASUSTeK Computer Inc. (Taïwan)

- Cisco Systems, Inc. (États-Unis)

- Dell Inc. (États-Unis)

- Fujitsu (Japon)

- Hewlett Packard Enterprise Development LP (États-Unis)

- Huawei Technologies Co., Ltd. (Chine)

- IBM (États-Unis)

- Inspur (Chine)

- Intel Corporation (États-Unis)

- SMART Global Holdings, Inc. (États-Unis)

Derniers développements sur le marché mondial des technologies des serveurs

- En septembre 2023, Microsoft et AMD ont collaboré au développement de solutions cloud optimisées pour Azure, exploitant les derniers processeurs EPYC d'AMD. Ce partenariat a renforcé la position de Microsoft sur le marché des technologies serveurs en permettant aux charges de travail de calcul haute performance, notamment l'IA et le machine learning, de s'exécuter plus efficacement sur Azure. Cette collaboration a renforcé la compétitivité d'Azure en proposant des solutions serveurs innovantes, évolutives et économes en énergie, attirant ainsi les entreprises à la recherche d'une infrastructure cloud robuste et de capacités de calcul avancées.

- En mai 2023, Intel et Alibaba Cloud se sont associés pour développer des plateformes serveur optimisées pour les charges de travail cloud, combinant les derniers processeurs et technologies d'Intel à l'expertise cloud d'Alibaba. Cette collaboration a permis à Alibaba Cloud de proposer des solutions performantes, économiques et évolutives pour les applications cloud natives. Elle a renforcé la présence des deux entreprises sur le marché en répondant à la demande croissante d'infrastructures cloud performantes pour les entreprises et les centres de données en Asie-Pacifique et dans le monde.

- En mai 2023, Broadcom Inc. a acquis VMware dans le cadre d'une transaction historique de 61 milliards de dollars, positionnant Broadcom comme un acteur majeur du marché du cloud computing et des technologies de serveurs. Cette acquisition a permis à Broadcom d'intégrer ses solutions d'infrastructure aux logiciels de gestion cloud de VMware, renforçant ainsi sa capacité à proposer des solutions complètes de serveurs et de virtualisation de niveau entreprise. Cette opération a renforcé l'avantage concurrentiel et l'influence de Broadcom sur le marché en matière de fourniture d'infrastructures et de services cloud de bout en bout.

- En juin 2022, HPE a annoncé la disponibilité du HPE ProLiant RL300 Gen11, un serveur cloud natif conçu pour les plateformes sociales, les services cloud, le e-commerce et le streaming multimédia. Doté d'une configuration 1U monosocket prenant en charge jusqu'à 16 modules DIMM et 4 To de mémoire maximale, ce serveur a renforcé le positionnement de HPE sur le marché en répondant au besoin croissant de solutions serveurs haute densité, évolutives et économes en énergie. Ce lancement a permis aux entreprises de déployer une infrastructure informatique avancée optimisée pour les charges de travail modernes et les applications cloud natives.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.