Global Set Top Box Market

Taille du marché en milliards USD

TCAC :

%

USD

46.18 Billion

USD

81.75 Billion

2025

2033

USD

46.18 Billion

USD

81.75 Billion

2025

2033

| 2026 –2033 | |

| USD 46.18 Billion | |

| USD 81.75 Billion | |

| % | |

|

Segmentation du marché mondial des décodeurs, par type de produit (protocole Internet, télévision numérique terrestre, satellite, câble, contenu OTT et autres), qualité du contenu (haute définition, définition standard et ultra haute définition), services (services gérés et services interactifs), utilisateur final (commercial et résidentiel), technologie (OTT, IPTV et hybride) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des décodeurs

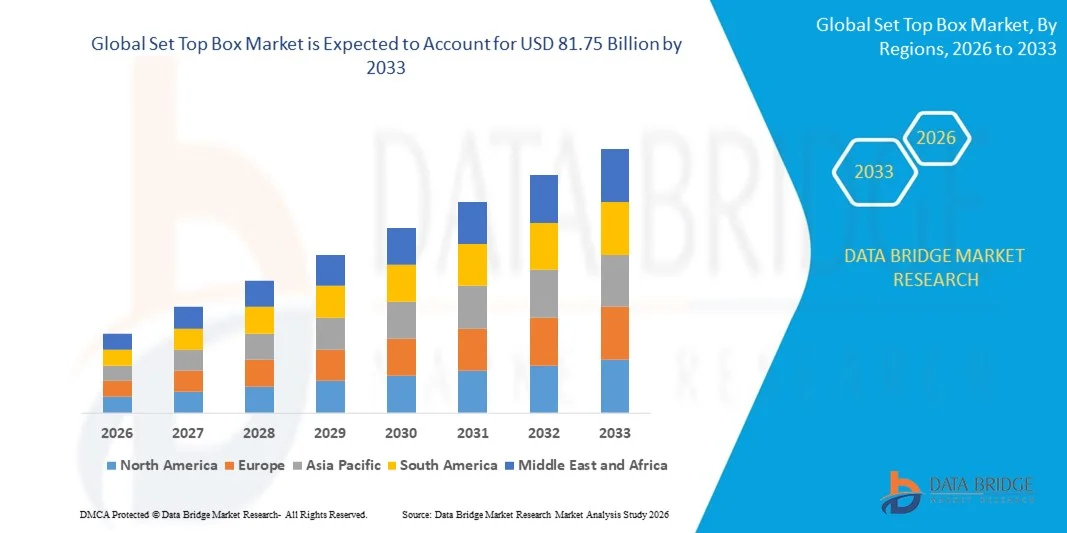

- Le marché mondial des décodeurs était évalué à 46,18 milliards de dollars en 2025 et devrait atteindre 81,75 milliards de dollars d'ici 2033 , avec un TCAC de 7,40 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la pénétration croissante du haut débit, l'adoption grandissante des téléviseurs intelligents et l'expansion rapide des services OTT et IPTV, ce qui conduit à une plus grande consommation de contenu numérique dans les environnements résidentiels et commerciaux.

- De plus, la demande croissante des consommateurs pour des contenus haute définition, interactifs et à la demande positionne les décodeurs comme une passerelle centrale pour le divertissement à domicile et la diffusion de contenus professionnels. Ces facteurs convergents accélèrent l'adoption de solutions de décodeurs avancées, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des décodeurs

- Les décodeurs sont des appareils électroniques permettant aux utilisateurs de recevoir, de décoder et de diffuser des contenus de télévision numérique et des contenus Internet. Ces appareils prennent en charge de multiples technologies, notamment l'IPTV, l'OTT et les systèmes hybrides, offrant des contenus haute définition, des services interactifs et une intégration multi-appareils pour les applications résidentielles et commerciales.

- La demande croissante de décodeurs est principalement alimentée par l'adoption grandissante des téléviseurs connectés, la consommation accrue de contenus à la demande et en streaming, et la préférence des consommateurs pour des expériences de divertissement personnalisées et conviviales. Les investissements croissants des fournisseurs de services et des plateformes de contenu pour améliorer les fonctionnalités interactives et la diffusion de contenus UHD/HD contribuent également à la croissance du marché.

- La région Asie-Pacifique a dominé le marché des décodeurs avec une part de 43 % en 2025, grâce à la pénétration croissante du haut débit, à l'adoption grandissante des téléviseurs intelligents et à la demande croissante de services de télévision par Internet.

- L'Amérique du Nord devrait connaître la croissance la plus rapide sur le marché des décodeurs au cours de la période de prévision, en raison de la demande croissante de services OTT et IPTV, de la consommation de contenus premium et de l'adoption croissante des téléviseurs connectés.

- Le segment du protocole Internet a dominé le marché avec une part de 38,5 % en 2025, grâce à la pénétration croissante du haut débit et à l'adoption grandissante des services de télévision par Internet. Les décodeurs IP offrent aux utilisateurs des fonctionnalités interactives, la diffusion en continu à la demande et une intégration fluide avec les téléviseurs connectés, ce qui en fait un choix privilégié pour les foyers férus de technologie.

Portée du rapport et segmentation du marché des décodeurs

|

Attributs |

Aperçu du marché des décodeurs |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie d'experts, la production et la capacité par entreprise représentées géographiquement, les schémas de réseau des distributeurs et des partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des décodeurs

Adoption croissante des services OTT et IPTV

- L'une des tendances majeures du marché des décodeurs est l'adoption croissante des services OTT et IPTV, portée par la demande grandissante de contenus flexibles, à la demande et de haute qualité, tant pour les particuliers que pour les entreprises. Les consommateurs délaissent de plus en plus les abonnements traditionnels à la télévision par satellite et au câble au profit des plateformes de streaming sur Internet, qui offrent des expériences de visionnage personnalisées et une compatibilité multi-appareils.

- Par exemple, Tata Play et Airtel Digital TV étendent leurs offres IPTV hybrides en y intégrant des applications OTT, améliorant ainsi l'accès aux contenus pour leurs abonnés. Cette intégration permet aux utilisateurs d'accéder à la télévision en direct, aux services de rattrapage et aux plateformes de streaming via un seul appareil, renforçant ainsi l'engagement et la fidélisation des clients.

- Cette tendance est encore renforcée par la prolifération des téléviseurs connectés et des réseaux haut débit, qui facilitent la diffusion fluide de contenu et la distribution de vidéos haute définition. Des entreprises comme Reliance Jio, avec son décodeur Jio, tirent parti de cette tendance en combinant contenu OTT, jeux et applications interactives sur une seule et même plateforme.

- De plus, la préférence croissante pour les contenus interactifs et personnalisés incite les opérateurs à intégrer des fonctionnalités avancées telles que la recherche vocale, les moteurs de recommandation et le visionnage multi-écrans. Les décodeurs deviennent ainsi des plateformes centrales pour le divertissement numérique, améliorant l'expérience utilisateur globale.

- L'expansion des plateformes OTT mondiales, telles que Netflix, Disney+ et Amazon Prime Video, accélère l'adoption des décodeurs compatibles. Les consommateurs bénéficient ainsi d'un accès à des contenus internationaux, à des séries premium et à des services à la demande, ce qui contribue à une meilleure pénétration du marché.

- Le marché des décodeurs hybrides et compatibles IP connaît une forte croissance. La diffusion de contenus haute définition et ultra haute définition, associée à des fonctionnalités interactives et basées sur le cloud, redéfinit l'expérience télévisuelle traditionnelle. Ces évolutions convergentes renforcent le rôle essentiel des décodeurs dans les écosystèmes numériques modernes.

Dynamique du marché des décodeurs

Conducteur

Augmentation de la pénétration des téléviseurs intelligents et de la disponibilité du haut débit

- La pénétration croissante des téléviseurs intelligents, combinée à la généralisation du haut débit, est un facteur clé de la croissance du marché des décodeurs. Les consommateurs privilégient de plus en plus les solutions intégrées qui permettent d'accéder à la télévision en direct, aux contenus OTT et aux fonctionnalités interactives, faisant des décodeurs une passerelle privilégiée pour le divertissement à domicile.

- Par exemple, EchoStar et Dish TV exploitent les réseaux à haut débit pour proposer des solutions de décodeurs IP et OTT offrant une diffusion en continu fluide, du contenu à la demande et une compatibilité multi-appareils. Ces offres répondent à la demande des consommateurs pour une expérience visuelle de haute qualité et un maximum de simplicité.

- Le déploiement de l'infrastructure internet à haut débit dans les marchés émergents stimule l'adoption des décodeurs compatibles IPTV et OTT. Des entreprises comme Huawei Technologies et HUMAX Electronics proposent des appareils optimisés pour la diffusion de contenus HD et UHD, favorisant ainsi la croissance dans les régions bénéficiant d'une connectivité améliorée.

- Ce facteur est renforcé par l'adoption croissante des services interactifs et basés sur le cloud, qui permettent aux utilisateurs de personnaliser leur expérience de visionnage, d'enregistrer du contenu et d'accéder à des applications supplémentaires. Cette intégration des services numériques offre aux fournisseurs de services la possibilité de différencier leurs offres et de fidéliser leurs abonnés.

- La sensibilisation et la préférence croissantes des consommateurs pour les contenus haute définition et ultra haute définition, soutenues par la pénétration du haut débit, accélèrent la demande du marché. La combinaison de la compatibilité avec les téléviseurs connectés, de l'accès au haut débit et des services interactifs alimente une croissance soutenue du marché des décodeurs.

Retenue/Défi

Forte concurrence des plateformes de streaming et des fournisseurs de contenu numérique

- Le marché des décodeurs est confronté à des défis majeurs en raison de la forte concurrence des plateformes de streaming OTT et des fournisseurs de contenu numérique, qui permettent souvent un accès direct au contenu sans appareil dédié. Les consommateurs peuvent ainsi se passer des décodeurs traditionnels et opter pour des téléviseurs connectés ou des appareils mobiles dotés d'applications de streaming intégrées.

- Par exemple, des plateformes comme Netflix, Amazon Prime Video et Disney+ proposent du contenu directement sur les téléviseurs connectés ou via des applications mobiles, réduisant ainsi la dépendance aux décodeurs traditionnels ou hybrides. Cela limite la pénétration du marché et incite les fabricants de décodeurs à innover en permanence.

- La forte concurrence accentue également la sensibilité des consommateurs aux prix, obligeant les fabricants à trouver un équilibre entre fonctionnalités avancées et solutions économiques. Des entreprises comme Arris International et ADB sont ainsi soumises à la pression de proposer des appareils de haute qualité à des prix compétitifs tout en préservant leur rentabilité.

- Le défi est accentué par l'évolution rapide des technologies de diffusion de contenu, notamment le streaming dans le cloud, les applications mobiles et le streaming à débit adaptatif. Cela nécessite un investissement continu dans la recherche, le développement et la compatibilité des appareils afin de répondre aux attentes des consommateurs.

- Développer ses activités dans les régions où l'infrastructure numérique est émergente est difficile, car les fournisseurs de services doivent investir massivement dans la distribution, les partenariats et l'intégration de contenus locaux. Ces pressions du marché mettent à rude épreuve la capacité des fabricants de décodeurs à maintenir leur croissance et à fidéliser durablement leurs clients.

Étendue du marché des décodeurs

Le marché est segmenté en fonction du type de produit, de la qualité du contenu, des services, de l'utilisateur final et de la technologie.

- Par type de produit

Le marché des décodeurs est segmenté selon le type de produit : protocole Internet (IP), télévision numérique terrestre (TNT), satellite, câble, contenu OTT (Over-The-Top) et autres. En 2025, le segment IP représentait la plus grande part de marché (38,5 %), grâce à la pénétration croissante du haut débit et à l’adoption grandissante des services de télévision par Internet. Les décodeurs IP offrent des fonctionnalités interactives, le streaming à la demande et une intégration fluide avec les téléviseurs connectés, ce qui en fait un choix privilégié pour les foyers férus de technologie. Les consommateurs apprécient de plus en plus les expériences de visionnage personnalisées, et les décodeurs IP, compatibles avec les moteurs de recommandation de contenu et le streaming multi-appareils, contribuent à l’augmentation de leur part de marché. La compatibilité avec les plateformes intermédiaires avancées et les partenariats régionaux de contenu renforcent encore la position dominante des décodeurs IP sur le marché mondial.

Le segment des contenus OTT devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la popularité croissante des plateformes de streaming telles que Netflix, Disney+ et Amazon Prime Video. Les décodeurs OTT permettent aux utilisateurs d'accéder directement aux contenus via Internet, sans abonnement au câble traditionnel, offrant ainsi confort et flexibilité. La multiplication des téléviseurs connectés, des appareils mobiles et des infrastructures Internet haut débit accélère l'adoption des appareils compatibles OTT. Des fonctionnalités interactives comme la recherche vocale, les recommandations personnalisées et la prise en charge multilingue améliorent l'expérience utilisateur et stimulent la croissance. Ce segment bénéficie également des investissements croissants des fournisseurs de contenus et des fabricants d'appareils visant à étendre la compatibilité et à accroître l'engagement des utilisateurs.

- Par qualité du contenu

En fonction de la qualité du contenu, le marché des décodeurs est segmenté en haute définition (HD), définition standard (SD) et ultra haute définition (UHD). Le segment HD détenait la plus grande part de marché en 2025 grâce à son excellent rapport qualité-prix et à une expérience visuelle supérieure à celle de la définition standard. Compatibles avec les applications de streaming et les plateformes de diffusion les plus populaires, les décodeurs HD sont largement utilisés dans les foyers et les entreprises. Leur compatibilité avec les téléviseurs de milieu de gamme et les connexions internet standard fait du contenu HD le choix privilégié de nombreux utilisateurs à travers le monde. Par ailleurs, les fabricants continuent d'enrichir leurs décodeurs HD de fonctionnalités intelligentes telles que l'enregistrement, la pause et la gestion de plusieurs écrans, renforçant ainsi leur position dominante sur le marché.

Le segment UHD devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par la préférence croissante des consommateurs pour des expériences visuelles immersives et les technologies d'affichage de nouvelle génération. Les décodeurs UHD offrent un contenu ultra haute résolution, la compatibilité HDR et une reproduction des couleurs supérieure, séduisant ainsi les segments haut de gamme. L'adoption est particulièrement forte parmi les possesseurs de téléviseurs 4K et 8K qui recherchent un contenu de qualité cinématographique à domicile. Les plateformes OTT et les chaînes de télévision premium proposent de plus en plus de streaming UHD, accélérant ainsi l'adoption. L'amélioration de la puissance de traitement, du stockage et de l'optimisation du réseau contribue également à la croissance rapide des décodeurs UHD.

- Par les services

Le marché des décodeurs est segmenté, selon les services proposés, en services gérés et services interactifs. En 2025, le segment des services gérés a généré la plus grande part de revenus grâce à la généralisation des modèles d'abonnement proposés par les opérateurs et à une offre de support complète. Les décodeurs à services gérés offrent aux utilisateurs une installation simplifiée, l'agrégation de contenus et une assistance technique, garantissant ainsi une utilisation simplifiée. Les fournisseurs de services bénéficient de revenus récurrents et d'une meilleure fidélisation de la clientèle grâce aux offres groupées. De plus, les services gérés permettent l'intégration avec les fournisseurs de contenu régionaux et l'accès à des analyses avancées, améliorant ainsi les recommandations personnalisées. Ce segment reste dominant car les opérateurs exploitent de plus en plus les décodeurs intelligents pour proposer des offres de services différenciées.

Les services interactifs devraient connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante des consommateurs pour les contenus à la demande, les jeux et les fonctionnalités multi-écrans. Par exemple, des plateformes comme Tata Sky et Comcast proposent des fonctionnalités interactives telles que la vidéo à la demande, la mise en pause et le retour en arrière sur la télévision en direct, ainsi que des publicités interactives. Cette croissance est favorisée par la pénétration croissante du haut débit et l'adoption des téléviseurs connectés, qui permettent un accès fluide aux services interactifs. Des fonctionnalités comme la commande vocale, les applications et l'intégration avec les plateformes OTT renforcent l'engagement des utilisateurs. L'amélioration des analyses et la diffusion ciblée des contenus optimisent la personnalisation, contribuant ainsi à l'expansion rapide des services interactifs.

- Par l'utilisateur final

Le marché des décodeurs est segmenté en deux catégories selon l'utilisateur final : les secteurs commercial et résidentiel. En 2025, le segment résidentiel détenait la plus grande part de revenus, grâce à la forte adoption des abonnements à la télévision payante, des contenus OTT et de l'intégration des systèmes domotiques. Les utilisateurs résidentiels privilégient de plus en plus les décodeurs avancés compatibles avec la diffusion multi-appareils, le contrôle parental et les systèmes de recommandation de contenus. Des abonnements abordables et la disponibilité de contenus régionaux font du marché résidentiel le segment dominant. Les fabricants continuent d'innover en proposant des modèles compacts et économes en énergie, ainsi que des interfaces utilisateur améliorées, ce qui contribue à accroître leur part de marché. Par ailleurs, la pénétration croissante d'Internet dans les économies émergentes stimule la demande de décodeurs résidentiels dans les zones urbaines et périurbaines.

Le segment commercial devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par le déploiement croissant de décodeurs dans les hôtels, les bureaux et les lieux de divertissement. Par exemple, des chaînes hôtelières comme Marriott et Hilton déploient des décodeurs interactifs pour offrir à leurs clients un contenu personnalisé, le contrôle de leur chambre et des services à la demande. Les décodeurs commerciaux améliorent l'expérience client tout en permettant aux opérateurs de proposer des offres de contenu personnalisées. Cette adoption est également favorisée par les avancées technologiques telles que la gestion de contenu dans le cloud et la prise en charge multilingue. La demande croissante d'affichage dynamique, de visioconférence et de télévision sur IP (IPTV) dans les environnements commerciaux alimente également la croissance rapide du marché.

- Par la technologie

Sur la base de la technologie, le marché des décodeurs se segmente en OTT, IPTV et hybride. Le segment IPTV a dominé le marché en 2025, générant la plus grande part de revenus grâce à l'essor des réseaux haut débit et à l'adoption généralisée des services de streaming proposés par les opérateurs. Les décodeurs IPTV permettent une intégration fluide avec les services de contenu à la demande et en direct, tout en offrant des fonctionnalités interactives, le contrôle parental et la prise en charge multi-écrans. Ce segment bénéficie d'un streaming vidéo de haute qualité et d'une connectivité réseau stable, ce qui en fait un choix privilégié pour les particuliers et les entreprises. De plus, la technologie IPTV permet l'analyse des données, la monétisation du contenu et la personnalisation régionale, renforçant ainsi la position dominante des fournisseurs sur le marché. Ces derniers continuent d'investir dans l'amélioration des plateformes intermédiaires et l'élargissement de leur offre de services, consolidant ainsi la position de leader de l'IPTV.

Le segment OTT devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par la préférence croissante des consommateurs pour les services de streaming en ligne et une consommation de contenu flexible. Par exemple, Netflix, Amazon Prime Video et Disney+ stimulent l'adoption de l'OTT en proposant des catalogues de contenus étendus et une compatibilité multi-appareils. Les décodeurs OTT permettent aux utilisateurs de s'affranchir des infrastructures de diffusion traditionnelles tout en offrant un streaming de haute qualité, des recommandations personnalisées et un accès facile à des contenus internationaux. La croissance est accélérée par la pénétration croissante des téléviseurs connectés et la disponibilité de l'internet haut débit. Des fonctionnalités innovantes telles que la recherche vocale, les boutiques d'applications et la compatibilité multiplateforme contribuent également à l'adoption rapide des décodeurs OTT.

Analyse régionale du marché des décodeurs

- La région Asie-Pacifique a dominé le marché des décodeurs avec la plus grande part de revenus (43 %) en 2025, grâce à la pénétration croissante du haut débit, à l'adoption grandissante des téléviseurs intelligents et à la demande croissante de services de télévision par Internet.

- Le contexte industriel compétitif de la région, la hausse des investissements dans l'électronique grand public et l'expansion des infrastructures OTT et IPTV accélèrent la croissance du marché.

- La disponibilité d'une main-d'œuvre qualifiée, des politiques gouvernementales favorables et la numérisation rapide des économies en développement contribuent à l'augmentation de la consommation de décodeurs dans les secteurs résidentiel et commercial.

Analyse du marché chinois des décodeurs

En 2025, la Chine détenait la plus grande part du marché des décodeurs en Asie-Pacifique, grâce à sa position de leader mondial dans la fabrication de produits électroniques et les solutions de divertissement à domicile. Son solide tissu industriel, les initiatives gouvernementales favorisant le développement des infrastructures numériques et ses vastes réseaux de distribution nationaux et internationaux constituent les principaux moteurs de croissance. La demande est également soutenue par les investissements continus dans l'intégration des téléviseurs connectés, les plateformes OTT et la diffusion de contenus haute définition.

Analyse du marché indien des décodeurs

L'Inde connaît la croissance la plus rapide de la région Asie-Pacifique, portée par la pénétration croissante d'Internet, la consommation grandissante de contenus OTT et l'adoption croissante des téléviseurs connectés. Les initiatives gouvernementales telles que Digital India et le déploiement des réseaux à haut débit renforcent la demande de décodeurs. Par ailleurs, l'investissement croissant des fournisseurs de contenu et des fabricants d'appareils dans les services interactifs et la technologie HD/UHD contribue à une forte expansion du marché.

Analyse du marché européen des décodeurs

Le marché européen des décodeurs est en constante expansion, porté par l'adoption massive des services de télévision avancés, la forte préférence des consommateurs pour les contenus haute définition et les investissements croissants dans les solutions OTT et IPTV. La région privilégie la qualité, la conformité réglementaire et les pratiques de production écoresponsables dans le secteur de l'électronique grand public. L'intégration croissante des services interactifs, des écosystèmes de maison connectée et de la connectivité multi-appareils contribue également à cette croissance.

Analyse du marché allemand des décodeurs

Le marché allemand des décodeurs est porté par son leadership dans la fabrication d'électronique grand public de haute qualité, ses solides capacités de recherche et développement et la forte adoption des téléviseurs connectés par les ménages. Le pays bénéficie de partenariats bien établis entre les fournisseurs de technologies et les plateformes de contenu, favorisant ainsi l'innovation dans les solutions de décodeurs. La demande est particulièrement forte pour les décodeurs IP et hybrides offrant des fonctionnalités avancées, du contenu haute définition et des services interactifs.

Analyse du marché britannique des décodeurs

Le marché britannique bénéficie d'un secteur de la télévision et de la diffusion bien établi, d'efforts croissants pour développer les services OTT et IPTV, et d'une préférence grandissante des consommateurs pour une diffusion de contenus de haute qualité. L'intérêt croissant pour l'innovation, les fonctionnalités interactives et l'intégration aux écosystèmes de la maison connectée stimule l'adoption. Les investissements dans la production locale, les partenariats de contenu et l'infrastructure numérique continuent de consolider la position du Royaume-Uni sur le marché des décodeurs.

Analyse du marché des décodeurs en Amérique du Nord

L'Amérique du Nord devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par la demande croissante de services OTT et IPTV, la consommation de contenus premium et l'adoption grandissante des téléviseurs connectés. Les investissements importants dans l'infrastructure haut débit, les progrès technologiques des décodeurs interactifs et la préférence croissante pour les contenus UHD stimulent la croissance du marché. Par ailleurs, les collaborations entre fournisseurs de contenu, fabricants d'appareils et opérateurs de services accélèrent l'expansion du marché.

Analyse du marché américain des décodeurs

En 2025, les États-Unis détenaient la plus grande part du marché nord-américain des décodeurs, grâce à leur industrie des médias et du divertissement florissante, à leur infrastructure numérique robuste et à une forte demande des consommateurs pour les appareils compatibles IP et OTT. L'accent mis par le pays sur l'innovation, les services interactifs et la compatibilité multi-appareils favorise l'adoption de décodeurs de pointe. La présence d'acteurs clés, la large disponibilité des contenus et la maturité des réseaux de distribution consolident la position dominante des États-Unis dans la région.

Part de marché des décodeurs

Le secteur des décodeurs est principalement dominé par des entreprises bien établies, notamment :

- Arris International (États-Unis)

- ADB (Suisse)

- EchoStar Corporation (États-Unis)

- Huawei Technologies Co., Ltd. (Chine)

- HUMAX Electronics Co., Ltd. (Corée du Sud)

- Sichuan Jiuzhou Electronic Technology Co., Ltd. (Chine)

- Kaonmedia Co., Ltd. (Corée du Sud)

- LG CNS (Corée du Sud)

- Groupe Netgem (France)

- SAGEMCOM (France)

- Samsung (Corée du Sud)

- Sky (Royaume-Uni)

- Skyworth India Electronics Pvt Ltd. (Inde)

- Technicolor (France)

- TechniSat Digital GmbH (Allemagne)

- TOPFIELD CO., LTD. (Corée du Sud)

- Zinwell Corporation (Taïwan)

Dernières évolutions du marché mondial des décodeurs

- En août 2025, Dish TV India a annoncé une perte nette consolidée de 94,53 crores de roupies, illustrant les difficultés financières persistantes de l'entreprise face à une concurrence accrue sur le marché indien de la télévision par satellite et des services OTT. Malgré cela, sa plateforme OTT, Watcho, a franchi la barre des 10 millions d'abonnements payants, témoignant d'une forte adoption et d'un engagement important des consommateurs envers ses contenus numériques. Ce résultat mitigé reflète une phase de transition où la diffusion traditionnelle peine à atteindre la rentabilité, tandis que les services numériques et OTT s'imposent comme des moteurs de croissance essentiels. Le succès de Watcho souligne l'engouement croissant des consommateurs indiens pour le streaming à la demande et le potentiel de monétisation des plateformes numériques au sein de l'écosystème global de l'entreprise.

- En juin 2025, Qatar Airways s'est associée à Panasonic pour déployer les systèmes Converix sur 60 Boeing 777X, améliorant ainsi considérablement les services de divertissement et de connectivité à bord. Ce déploiement stratégique permet à Qatar Airways d'offrir une expérience passager plus fluide et interactive, incluant des contenus multimédias personnalisés, la diffusion de contenu en direct et une connectivité optimisée. Pour Panasonic, ce partenariat renforce sa présence sur le marché mondial des technologies aéronautiques et démontre sa capacité à fournir des solutions matérielles et logicielles de pointe répondant aux exigences croissantes des compagnies aériennes en matière de services haut de gamme à bord. Cette collaboration souligne l'importance grandissante des plateformes numériques intégrées dans les stratégies d'expérience client des compagnies aériennes.

- En mai 2025, EchoStar a annoncé un chiffre d'affaires de 3,87 milliards de dollars pour le premier trimestre 2025, enregistrant un taux de désabonnement DISH historiquement bas sur la période. Ce résultat témoigne d'une forte fidélisation de la clientèle dans un secteur de la diffusion extrêmement concurrentiel. Ces résultats illustrent la résilience opérationnelle d'EchoStar et sa gestion efficace de la fidélité de ses abonnés, malgré la concurrence des plateformes OTT émergentes et des fournisseurs de contenu alternatifs. La performance de l'entreprise démontre également sa capacité à concilier les services DTH traditionnels et les innovations numériques, assurant ainsi la continuité de ses sources de revenus tout en s'adaptant à l'évolution des préférences des consommateurs. Ce faible taux de désabonnement conforte la position d'EchoStar en tant que fournisseur de services stable sur les marchés nord-américain et mondial.

- En février 2025, Tata Play et Airtel Digital TV ont entamé des négociations avancées de fusion par échange d'actions, laissant présager une consolidation majeure du secteur indien de la télévision par satellite. Si elle aboutit, cette fusion pourrait redessiner le paysage concurrentiel en combinant leurs bases d'abonnés, en élargissant l'offre de contenus et en optimisant les opérations. Cet alignement stratégique vise à renforcer le positionnement sur le marché face aux concurrents traditionnels et aux plateformes OTT en pleine croissance, ce qui pourrait permettre d'améliorer le pouvoir de fixation des prix et de favoriser l'innovation dans les services. Cette initiative reflète également la tendance à la consolidation du marché audiovisuel indien, les entreprises cherchant à gagner en envergure et à s'intégrer au numérique pour maintenir leur rentabilité.

- En août 2023, Reliance Jio a dévoilé son décodeur Jio (STB), ainsi que les services Jio Smart Home et le routeur Jio, lors de sa 46e assemblée générale annuelle. L'offre STB est conçue pour intégrer le streaming TV, les jeux et des applications telles que JioCinema et JioTV+, créant ainsi un écosystème numérique complet pour les consommateurs indiens. En combinant divertissement, connectivité et services pour la maison connectée, Reliance Jio vise à renforcer l'engagement client, à étendre sa présence numérique et à concurrencer efficacement les autres fournisseurs de télévision par satellite et les plateformes OTT. Ce lancement illustre la stratégie de Jio consistant à faire converger de multiples services numériques au sein d'un écosystème unique, améliorant ainsi le confort et la valeur ajoutée pour ses abonnés.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.