Global Severs Disease Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

1.44 Billion

USD

2.12 Billion

2024

2032

USD

1.44 Billion

USD

2.12 Billion

2024

2032

| 2025 –2032 | |

| USD 1.44 Billion | |

| USD 2.12 Billion | |

| % | |

|

Segmentation du marché mondial du traitement de la maladie de Sever, par type (aiguë et chronique), traitement (AINS [anti-inflammatoires non stéroïdiens], immobilisation, physiothérapie, cryothérapie et autres), diagnostic (radiographie, test de compression, imagerie par résonance magnétique [IRM] et autres), symptômes (douleurs dans le dos ou sous le talon, difficultés à courir, sauter ou participer à des activités ou sports habituels, marche sur la pointe des pieds, douleur à la compression des talons, boiterie, fatigue et autres), posologie (comprimé, injection et autres), voie d'administration (orale, injectable et autres), utilisateurs finaux (clinique, hôpital et autres), canal de distribution (pharmacie hospitalière, pharmacie de détail et pharmacie en ligne) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du traitement de la maladie de Sever

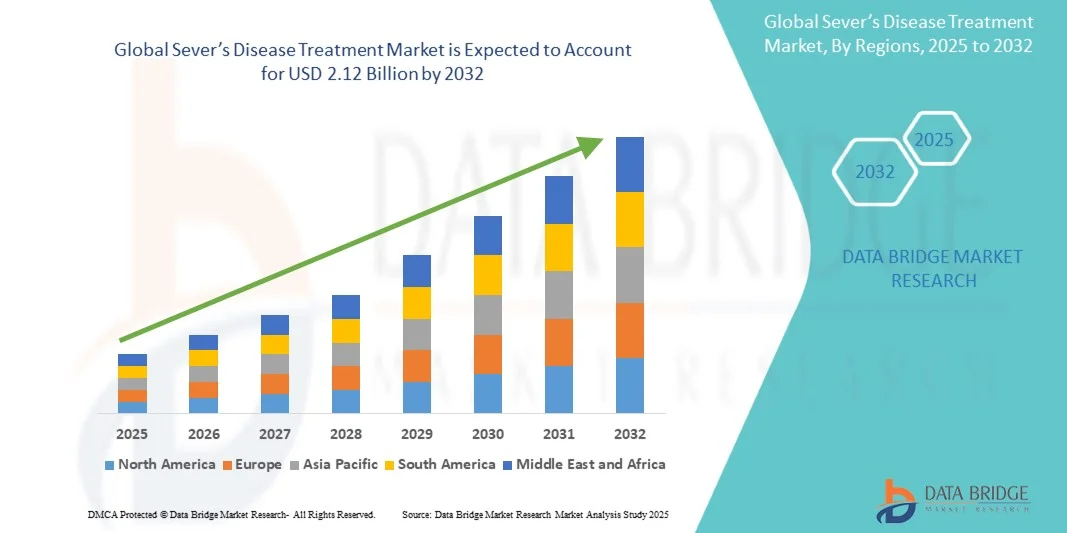

- La taille du marché mondial du traitement de la maladie de Sever était évaluée à 1,44 milliard USD en 2024 et devrait atteindre 2,12 milliards USD d'ici 2032 , à un TCAC de 5,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par une sensibilisation croissante à la maladie de Sever (apophysite calcanéenne) parmi les parents, les entraîneurs et les prestataires de soins de santé, ce qui conduit à un diagnostic plus précoce et à un traitement rapide.

- En outre, la participation croissante des enfants et des adolescents aux activités sportives et physiques augmente l'incidence de la maladie de Sever, ce qui entraîne une demande de solutions de traitement efficaces.

Analyse du marché du traitement de la maladie de Sever

- Le traitement de la maladie de Sever, qui s'attaque à l'inflammation et à la douleur au talon qui touchent généralement les adolescents, suscite une attention croissante en raison de la participation croissante au sport, de la sensibilisation des parents et de la nécessité d'une intervention précoce pour prévenir les complications à long terme.

- La demande croissante de traitement de la maladie de Sever est principalement alimentée par la prévalence croissante de la douleur au talon chez les enfants en croissance, la sensibilisation accrue des prestataires de soins de santé et des parents, et l'adoption croissante de thérapies non invasives et d'interventions basées sur la physiothérapie.

- L'Amérique du Nord a dominé le marché du traitement de la maladie de Sever, avec une part de chiffre d'affaires record de 46 % en 2024. Cette région se caractérise par une infrastructure de soins pédiatriques de pointe, une forte sensibilisation aux blessures liées au sport et une forte présence d'acteurs clés du secteur pharmaceutique et des dispositifs médicaux. Les États-Unis ont enregistré une croissance substantielle du diagnostic et de l'adoption du traitement de la maladie de Sever, notamment dans les cliniques sportives, les hôpitaux pédiatriques et les centres de rééducation, grâce aux innovations en matière de thérapies ciblées, d'orthèses et de protocoles de prise en charge non invasifs.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement de la maladie de Sever au cours de la période de prévision, en raison de l'urbanisation croissante, de la hausse des revenus disponibles, de la participation croissante aux sports chez les jeunes et de l'élargissement de l'accès aux soins pédiatriques dans des pays comme la Chine, l'Inde et le Japon. L'amélioration des infrastructures de santé, ainsi que les campagnes de sensibilisation au diagnostic précoce et aux soins préventifs, stimulent encore davantage la croissance régionale.

- Le segment oral a dominé le marché du traitement de la maladie de Sever avec la plus grande part de revenus du marché de 46 % en 2024, grâce à sa facilité d'utilisation, sa commodité pour les soignants et sa forte conformité des patients.

Portée du rapport et segmentation du marché du traitement de la maladie de Sever

|

Attributs |

Informations clés sur le marché du traitement de la maladie de Sever |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du traitement de la maladie de Sever

« Sensibilisation accrue à la santé des pieds pédiatriques et aux traitements non invasifs »

- Une tendance notable sur le marché du traitement de la maladie de Sever est la sensibilisation croissante des parents, des soignants et des entraîneurs sportifs à la santé des pieds pédiatriques, en particulier chez les enfants impliqués dans des sports à fort impact.

- On observe une préférence croissante pour les méthodes de traitement non invasives, notamment les orthèses, la physiothérapie, les exercices d’étirement et la modification des activités, par rapport aux interventions chirurgicales.

- Par exemple, en avril 2023, le Boston Children's Hospital a lancé une initiative sur la santé des pieds pédiatriques qui mettait l'accent sur une intervention précoce par le biais de la physiothérapie et de chaussures personnalisées, soulignant l'efficacité des approches non chirurgicales.

- Les prestataires de soins de santé et les physiothérapeutes encouragent activement le diagnostic précoce et les soins préventifs pour réduire le risque de complications à long terme associées à la maladie de Sever.

- Plusieurs cliniques pédiatriques et centres de médecine sportive proposent désormais des plans de traitement structurés combinant repos, chaussures appropriées et exercices guidés, améliorant ainsi les taux de récupération et la satisfaction globale des patients.

- L’adoption de techniques d’imagerie telles que les rayons X et l’IRM pour un diagnostic précis améliore également la personnalisation et l’efficacité du traitement.

- En outre, des campagnes éducatives sur le choix approprié des chaussures et la gestion des activités encouragent les mesures proactives auprès des parents et des écoles.

- Avec l'importance croissante accordée à la participation sportive chez les enfants, la demande de traitements spécialisés et de soins préventifs pour la maladie de Sever augmente régulièrement à l'échelle mondiale.

Dynamique du marché du traitement de la maladie de Sever

Conducteur

« Incidence croissante des affections pédiatriques du pied et des blessures liées au sport »

- La prévalence croissante de la maladie de Sever chez les enfants, notamment entre 8 et 15 ans, constitue un facteur de croissance majeur pour le marché. Les enfants pratiquant des sports à fort impact comme le football, le basketball, la gymnastique et la course à pied sont particulièrement exposés en raison des contraintes répétées sur le cartilage de croissance calcanéen.

- Les parents et les soignants sont de plus en plus conscients de l’importance d’un diagnostic précoce et d’une intervention rapide

- Par exemple, en mars 2023, l'American Orthopaedic Foot & Ankle Society (AOFAS) a souligné l'importance d'une évaluation précoce de la douleur au talon chez les enfants afin de prévenir un inconfort prolongé et des complications.

- L'adoption croissante de mesures préventives et de soutien, notamment les semelles orthopédiques personnalisées, les talonnettes et la physiothérapie, stimule la demande du marché. Une étude menée en juin 2022 a révélé une augmentation de 20 % des prescriptions d'orthèses pour les patients atteints de la maladie de Sever par rapport à l'année précédente dans les cliniques pédiatriques américaines.

- Les écoles et les académies sportives mettent en place des programmes de sensibilisation pour les enfants et les parents concernant le port de chaussures adaptées, les exercices d'étirement et la gestion de l'activité physique. Par exemple, plusieurs académies sportives européennes ont lancé fin 2022 des campagnes de sensibilisation axées sur la santé des pieds chez l'enfant, stimulant ainsi la demande de solutions thérapeutiques.

- L'augmentation des investissements dans les soins de santé, notamment dans les centres d'orthopédie et de physiothérapie pédiatriques, améliore l'accès aux soins spécialisés. Par exemple, en septembre 2023, une importante chaîne d'hôpitaux pédiatriques en Inde a mis en place un programme d'évaluation et de réadaptation dédié à la maladie de Sever pour les enfants pratiquant des sports de compétition.

- L’augmentation des modes de vie sédentaires, qui entraîne un affaiblissement des muscles des mollets et une réduction de la flexibilité, contribue également à des incidences plus élevées, ce qui incite à des interventions préventives.

- Dans l’ensemble, une combinaison de prévalence croissante de la maladie, de sensibilisation croissante des parents et d’expansion de l’infrastructure de soins préventifs propulse la croissance du marché du traitement de la maladie de Sever.

Retenue/Défi

« Accès limité aux soins spécialisés, coûts élevés et manque de sensibilisation »

- L'un des principaux défis à la croissance du marché réside dans la disponibilité limitée des soins orthopédiques pédiatriques spécialisés dans les régions rurales et sous-développées. Dans de nombreuses régions, les parents doivent parcourir de longues distances pour consulter des spécialistes, ce qui retarde le diagnostic et le traitement précoces.

- Une sensibilisation incohérente parmi les parents, les écoles et les entraîneurs concernant les premiers signes de la maladie de Sever peut conduire à une sous-déclaration ou à un diagnostic erroné.

- Par exemple, une enquête menée en 2022 au Royaume-Uni a révélé que près de 35 % des parents ne savaient pas que la douleur au talon chez les enfants actifs pouvait indiquer la maladie de Sever.

- Certaines méthodes de traitement conservatrices, comme le repos, les étirements et la modification des activités, nécessitent une observance soutenue pendant des semaines ou des mois, ce qui peut être difficile à maintenir chez les enfants. La non-observance peut réduire l'efficacité du traitement et prolonger la convalescence.

- Le coût élevé des orthèses spécialisées, des séances de physiothérapie et des chaussures sur mesure peut constituer un obstacle, notamment pour les familles des régions en développement. Par exemple, début 2023, un important fabricant d'orthèses pédiatriques a signalé que les talonnettes et semelles haut de gamme étaient souvent inabordables pour les ménages à faibles revenus.

- L'absence de protocoles de traitement standardisés entre les cliniques et les régions peut entraîner une qualité de soins inégale. Certaines cliniques s'appuient uniquement sur la kinésithérapie, tandis que d'autres combinent orthèses, adaptation des activités et gestion de la douleur, ce qui conduit à des résultats variables.

- La cybersécurité des solutions de télésanté ou de surveillance par application pour les troubles du pied est également une préoccupation dans certaines régions, limitant l'adoption d'outils de guidage numériques.

- Il est essentiel de relever ces défis grâce à de meilleures campagnes de sensibilisation, des options de traitement abordables et des directives de traitement standardisées pour élargir l’adoption sur le marché.

Portée du marché du traitement de la maladie de Sever

Le marché est segmenté en fonction du type, du traitement, du diagnostic, des symptômes, du dosage, de la voie d’administration, des utilisateurs finaux et du canal de distribution.

• Par type

Le marché du traitement de la maladie de Sever est segmenté en deux catégories : aiguë et chronique. En 2024, le segment aigu a dominé le marché avec une part de chiffre d'affaires de 44 %, en raison de la forte prévalence des douleurs talonnières d'apparition brutale chez les enfants et les adolescents, en particulier ceux pratiquant un sport ou une activité physique. Les cas aigus sont généralement identifiés rapidement grâce à des symptômes visibles tels que gonflement, sensibilité et difficultés à marcher ou à courir. Une intervention précoce dans les cas aigus réduit considérablement le risque de complications chroniques et améliore le temps de récupération. La prédominance de ce segment est soutenue par une sensibilisation accrue des parents, des pédiatres et des professionnels de santé scolaires. Le traitement comprend souvent des AINS, du repos, de la cryothérapie et des exercices physiques, des traitements non invasifs et faciles à administrer. Les établissements de santé et les cliniques sportives recommandent de plus en plus des plans de soins structurés pour les cas aigus, renforçant ainsi la position de ce segment. L'accessibilité des options thérapeutiques, l'adoption croissante de stratégies préventives et l'établissement de directives cliniques standardisées contribuent également à sa position dominante sur le marché.

Le segment chronique devrait connaître le TCAC le plus rapide, soit 18,5 % entre 2025 et 2032, en raison des cas où un retard de traitement ou une tension persistante entraîne une douleur prolongée au talon. La maladie de Sever chronique nécessite souvent une prise en charge plus globale, incluant une physiothérapie à long terme, des orthèses et des programmes d'exercices guidés. La sensibilisation aux implications à long terme, telles que les déformations du talon ou les douleurs récurrentes, incite à un diagnostic plus précoce et à un suivi soutenu. Les cliniques pédiatriques spécialisées, les académies sportives et les programmes de réadaptation hospitalière contribuent à l'adoption de stratégies avancées de prise en charge des maladies chroniques. La recherche et l'innovation en matière de techniques thérapeutiques et de soins préventifs accélèrent également la croissance du segment. L'augmentation du financement des études orthopédiques pédiatriques, ainsi que l'élargissement de la couverture d'assurance pour la physiothérapie et les solutions orthétiques, contribuent également à l'expansion rapide du segment chronique.

• Par traitement

En termes de traitement, le marché de la maladie de Sever est segmenté en AINS (anti-inflammatoires non stéroïdiens), immobilisation, kinésithérapie, cryothérapie, etc. En 2024, le segment des AINS a dominé la plus grande part de marché, avec 40,5 % de chiffre d'affaires, grâce à son efficacité prouvée pour réduire la douleur et l'inflammation. Les AINS sont largement recommandés par les pédiatres et les spécialistes en médecine sportive pour les cas aigus et chroniques légers, offrant un soulagement rapide tout en étant non invasifs. Leur large disponibilité en pharmacies hospitalières et de ville garantit un accès facile, tandis que des preuves cliniques solides et des recommandations thérapeutiques établies confirment leur domination continue. L'observance du traitement par les patients est généralement élevée et leur rapport coût-efficacité fait des AINS un choix privilégié pour les parents et les soignants. De plus, les AINS jouent un rôle essentiel pour permettre aux enfants de poursuivre des activités physiques légères sous surveillance sans aggraver les symptômes.

Le segment de la kinésithérapie devrait connaître le TCAC le plus rapide, soit 19,2 %, entre 2025 et 2032, grâce à la reconnaissance croissante de la prise en charge par l'exercice physique dans les cas aigus et chroniques de la maladie de Sever. La kinésithérapie contribue au renforcement des muscles du talon et du mollet, à l'amélioration de la souplesse et à la réduction du risque de récidive. L'augmentation des inscriptions aux programmes de kinésithérapie pédiatrique, la sensibilisation accrue des parents aux options thérapeutiques non pharmacologiques et l'adoption de protocoles de réadaptation structurés en clinique et à l'hôpital stimulent la croissance. Le soutien des écoles, des organisations sportives et des campagnes de santé mettant l'accent sur les soins préventifs accélère également l'adoption de ce segment. Ce segment bénéficie également des avancées scientifiques en matière d'exercice physique pédiatrique et de la prise en charge croissante des séances de kinésithérapie par les assurances.

- Par diagnostic

Sur la base du diagnostic, le marché du traitement de la maladie de Sever est segmenté en radiographies, tests de compression, imagerie par résonance magnétique (IRM), entre autres. En 2024, la radiographie a dominé le marché avec une part de chiffre d'affaires de 41 %, grâce à son prix abordable, son accessibilité et son efficacité prouvée pour exclure les fractures ou autres anomalies squelettiques. Les radiographies sont largement disponibles dans les hôpitaux, les cliniques et les centres de diagnostic, ce qui en fait le premier choix des pédiatres et des orthopédistes pour l'évaluation des enfants actifs présentant des douleurs au talon ou des problèmes de mobilité. Une détection précoce par imagerie radiographique permet une prise en charge rapide par AINS, physiothérapie, cryothérapie ou immobilisation, contribuant ainsi à prévenir la chronicité de la maladie. Les dépistages scolaires de routine, les programmes de santé pédiatrique et les recommandations cliniques renforcent l'utilisation des radiographies comme outil diagnostique principal. De plus, les radiographies offrent aux soignants une méthode d'évaluation rapide et non invasive, favorisant une intervention précoce et une meilleure observance du traitement. La domination du segment est encore renforcée par la combinaison de la rapidité, de la rentabilité et d’une connaissance clinique généralisée.

Le segment de l'IRM devrait connaître le TCAC le plus rapide, soit 17,8 %, entre 2025 et 2032, en raison du besoin de visualisation détaillée de l'inflammation des tissus mous, des modifications de la moelle osseuse et des anomalies squelettiques subtiles dans les cas complexes ou chroniques. L'IRM est de plus en plus adoptée dans les hôpitaux, les cliniques pédiatriques spécialisées et les centres de diagnostic avancé pour les patients qui ne répondent pas aux traitements conventionnels ou nécessitent une évaluation approfondie. Les avancées technologiques, telles que des temps d'acquisition plus rapides, des protocoles d'imagerie non invasifs et des appareils pédiatriques améliorés, améliorent l'accessibilité et le confort des patients. L'IRM permet un diagnostic précis, facilite la planification du traitement à long terme et contribue à prévenir les complications ou les récidives. La préférence croissante pour des diagnostics de haute précision, associée à une sensibilisation croissante des professionnels de santé et des parents, favorise l'expansion rapide de ce segment. Sa capacité à fournir des informations complètes au-delà de l'imagerie standard fait de l'IRM un outil essentiel dans la prise en charge moderne de la maladie de Sever.

• Par symptômes

Sur la base des symptômes, le marché du traitement de la maladie de Sever est segmenté en douleurs dorsales ou sous-talonnières, difficultés à courir/sauter, marche sur la pointe des pieds, douleurs à la compression des côtés du talon, boiterie, fatigue, etc. En 2024, la douleur dorsale ou sous-talonnière a dominé la plus grande part de marché, avec 43 %, car il s'agit du symptôme le plus fréquemment signalé et immédiatement perceptible. Les enfants qui présentent ce symptôme ont souvent des difficultés à marcher, à se tenir debout ou à participer aux activités quotidiennes, ce qui nécessite une consultation précoce auprès des professionnels de santé. Une reconnaissance précoce de ce symptôme permet une prise en charge efficace par AINS, repos, cryothérapie ou physiothérapie, réduisant ainsi le risque de progression vers des maladies chroniques. Les actions de sensibilisation menées dans les écoles, les clubs sportifs et les cliniques pédiatriques jouent un rôle important pour éduquer les parents et les aidants à identifier ce symptôme précocement. Des bilans de santé réguliers, un diagnostic précoce et un suivi parental contribuent à la prédominance de ce segment. L’impact évident de ce symptôme sur la mobilité et la qualité de vie en fait un déclencheur essentiel de recherche de traitement, renforçant sa prévalence dans les dossiers cliniques.

Le segment de la course et du saut difficiles devrait connaître le TCAC le plus rapide, soit 18,7 % entre 2025 et 2032, grâce à la participation croissante des enfants aux sports, aux activités de plein air et aux programmes scolaires physiquement exigeants. Les difficultés de performance sportive affectent à la fois l'engagement social et le développement physique, ce qui incite les parents et les médecins à procéder à une évaluation rapide. Les programmes d'orthopédie pédiatrique, les initiatives d'exercices préventifs et les campagnes de sensibilisation en milieu scolaire accélèrent le dépistage précoce et l'adoption de plans de traitement efficaces. L'importance croissante accordée au bien-être physique, ainsi qu'un meilleur accès aux services de physiothérapie et de réadaptation, soutiennent la croissance de ce segment. Alors que de plus en plus de jeunes pratiquent des sports de compétition, la reconnaissance de ces symptômes liés à la performance devient de plus en plus importante en pratique clinique.

• Par dosage

En termes de dosage, le marché du traitement de la maladie de Sever est segmenté en comprimés, injections et autres. Le segment des comprimés a dominé la plus grande part de marché, avec 45 % de chiffre d'affaires en 2024, grâce à sa praticité, sa facilité d'administration et sa compatibilité avec les soins à domicile et en ambulatoire. Les comprimés permettent une posologie flexible, adaptée à l'âge et au poids des enfants, garantissant ainsi l'observance du traitement prescrit. Largement disponibles dans les pharmacies hospitalières, les points de vente et les plateformes en ligne, ils facilitent l'accès rapide aux traitements, qu'ils soient aigus ou chroniques. Non invasifs, économiques et bien acceptés par les soignants, les comprimés contribuent à une forte observance thérapeutique. Leur utilisation est souvent renforcée par les conseils de pédiatres, d'infirmières scolaires et de spécialistes en médecine sportive. Ce segment bénéficie de protocoles cliniques établis recommandant les AINS ou les analgésiques oraux en première intention, renforçant ainsi sa position sur le marché.

Le segment des injections devrait connaître le TCAC le plus rapide, soit 16,5 % entre 2025 et 2032, notamment dans les cas sévères, persistants ou réfractaires nécessitant une corticothérapie ou un traitement anti-inflammatoire localisé. Les traitements injectables procurent un soulagement rapide et ciblé, ce qui les rend précieux pour les patients qui ne répondent pas adéquatement aux médicaments oraux. Les hôpitaux, les cliniques pédiatriques spécialisées et les centres de recherche soutiennent ce segment en proposant un dosage précis, en surveillant les résultats et en intégrant les injections aux programmes de physiothérapie. La sensibilisation croissante des soignants et des professionnels de santé aux options thérapeutiques avancées favorise leur adoption. L'expansion de ce segment est également favorisée par l'amélioration des techniques d'administration et des protocoles de sécurité, améliorant ainsi le confort et l'observance des patients.

• Par voie d'administration

En fonction de la voie d'administration, le marché du traitement de la maladie de Sever est segmenté en deux catégories : voie orale, voie injectable et autres. En 2024, la voie orale a dominé le marché avec une part de chiffre d'affaires de 46 %, grâce à sa facilité d'utilisation, sa commodité pour les soignants et sa forte observance thérapeutique. L'administration orale permet aux enfants de recevoir un traitement en toute sécurité à domicile ou en ambulatoire, réduisant ainsi la fréquence des consultations. La flexibilité des dosages et les modes d'administration familiers rendent la voie orale idéale pour les cas aigus et chroniques. Les hôpitaux, les cliniques et les pharmacies recommandent largement la voie orale en raison de sa nature non invasive et de son efficacité avérée. Ce segment bénéficie d'une forte acceptation clinique, de la confiance des parents et d'une large disponibilité dans les circuits de distribution des soins de santé.

Le segment des injectables devrait connaître le TCAC le plus rapide, soit 16,8 % entre 2025 et 2032, offrant un soulagement ciblé et rapide des poussées aiguës, des symptômes chroniques ou des cas réfractaires aux traitements oraux. Son adoption dans les cliniques pédiatriques spécialisées, les hôpitaux et les centres de traitement soutenus par la recherche garantit un dosage précis et une intégration aux stratégies de soins multidisciplinaires. La prévalence croissante des cas graves, conjuguée à la sensibilisation croissante des soignants aux options thérapeutiques avancées, contribue à la croissance rapide de ce segment. Les améliorations technologiques des techniques d'injection et des normes de sécurité soutiennent également l'expansion du segment.

• Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché du traitement de la maladie de Sever est segmenté en cliniques, hôpitaux et autres. Le segment hospitalier a dominé le marché avec une part de chiffre d'affaires de 44 % en 2024, grâce à sa capacité à gérer efficacement les cas graves et chroniques. Les hôpitaux offrent un accès à des outils de diagnostic avancés tels que la radiographie et l'IRM, ainsi qu'à des solutions complètes de physiothérapie et d'orthèses adaptées aux patients pédiatriques. La présence de services pédiatriques spécialisés, de professionnels de santé bien formés et de protocoles de traitement structurés renforce la domination du segment hospitalier. De plus, les hôpitaux proposent des parcours de soins intégrés, combinant diagnostic, traitement et suivi, garantissant de meilleurs résultats pour les patients. Ce segment bénéficie de la confiance établie des soignants et des médecins, ainsi que de dépenses de santé plus élevées pour les traitements avancés. La sensibilisation croissante à l'intervention précoce pour la maladie de Sever et la disponibilité de soins multidisciplinaires renforcent encore la domination des hôpitaux sur le marché.

Le segment des cliniques devrait connaître le TCAC le plus rapide, soit 19,1 %, entre 2025 et 2032, grâce à la multiplication des centres de soins ambulatoires et des établissements de santé communautaires. Les cliniques offrent un accès pratique aux cas légers à modérés, avec des temps d'attente réduits et un suivi personnalisé. Les programmes de dépistage précoce, les initiatives de soins préventifs et les campagnes d'information des patients sont de plus en plus mis en œuvre dans les cliniques, favorisant une adoption plus rapide. Cette croissance est également alimentée par les services de télémédecine, qui permettent des consultations et un suivi à distance, rendant les soins plus accessibles aux enfants, tant en milieu urbain que rural. Les collaborations entre les cliniques et les instituts de recherche pédiatrique, associées à l'adoption de protocoles de traitement standardisés, contribuent également à la croissance du segment. L'accent mis sur l'intervention précoce, la rentabilité des soins et l'amélioration de l'engagement des patients positionne les cliniques comme un segment d'utilisateurs finaux en pleine expansion.

• Par canal de distribution

En fonction du canal de distribution, le marché du traitement de la maladie de Sever est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. En 2024, le segment des pharmacies hospitalières a dominé la plus grande part de chiffre d'affaires du marché, avec 42 %, grâce à son intégration aux services de soins hospitaliers et ambulatoires. Les pharmacies hospitalières garantissent un accès fluide aux médicaments sur ordonnance, surveillent l'observance thérapeutique et fournissent des conseils professionnels sur la posologie et l'administration appropriées. Ce segment bénéficie également de la présence de pharmaciens qualifiés et d'une prise en charge coordonnée avec les équipes soignantes, permettant une prise en charge plus efficace des patients. Les hôpitaux constituent souvent le principal point de prise en charge des cas graves et chroniques, renforçant ainsi sa domination.

Le segment des pharmacies en ligne devrait connaître le TCAC le plus rapide, soit 21,5 % entre 2025 et 2032, grâce à l'adoption croissante des plateformes de santé numériques et à la commodité de la livraison à domicile. Les pharmacies en ligne offrent une meilleure accessibilité, notamment dans les zones reculées et mal desservies, permettant aux soignants d'obtenir des médicaments sans se déplacer en magasin. La meilleure connaissance des traitements contre la maladie de Sever, associée à la facilité de commande en ligne et à des prix compétitifs, alimente également la croissance. L'intégration aux plateformes de télémédecine et aux ordonnances numériques améliore le confort et l'observance des patients, favorisant ainsi l'expansion rapide de ce canal de distribution.

Analyse régionale du marché du traitement de la maladie de Sever

- L'Amérique du Nord a dominé le marché du traitement de la maladie de Sever avec la plus grande part de revenus de 46 % en 2024, caractérisée par une infrastructure de soins de santé pédiatriques avancée, une grande sensibilisation aux blessures liées au sport et une forte présence d'acteurs clés du secteur pharmaceutique et des dispositifs médicaux.

- Les consommateurs de la région accordent de plus en plus la priorité au diagnostic précoce et à la gestion efficace de la maladie de Sever dans les cliniques, les hôpitaux pédiatriques et les centres de réadaptation.

- Cette adoption généralisée est également soutenue par une sensibilisation croissante des parents, la disponibilité de thérapies ciblées, de dispositifs orthopédiques et de protocoles de gestion non invasifs, établissant l'intervention précoce comme une approche privilégiée pour les enfants et les adolescents.

Aperçu du marché américain du traitement de la maladie de Sever

Le marché américain du traitement de la maladie de Sever a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, grâce au développement des cliniques sportives pédiatriques et des centres de réadaptation spécialisés. Les enfants pratiquant des sports à fort impact comme le football, le basketball et la gymnastique bénéficient de plus en plus de programmes de traitement structurés, incluant physiothérapie, orthèses et adaptation des activités. L'importance croissante accordée aux soins préventifs, ainsi que les campagnes de sensibilisation au diagnostic précoce et à la prise en charge des blessures au talon, stimulent encore davantage le secteur du traitement de la maladie de Sever. De plus, l'intégration de l'expertise orthopédique pédiatrique aux thérapies non invasives avancées contribue significativement à la croissance du marché.

Aperçu du marché européen du traitement de la maladie de Sever

Le marché européen du traitement de la maladie de Sever devrait connaître une croissance significative au cours de la période de prévision, principalement grâce à une meilleure sensibilisation aux blessures sportives pédiatriques et aux pratiques d'intervention précoce. L'urbanisation croissante, conjuguée aux programmes de prévention en milieu scolaire et sportif, encourage l'adoption de traitements proactifs. Les pays européens connaissent une croissance significative des cliniques pédiatriques, des centres de rééducation et des académies sportives, grâce à la mise en œuvre généralisée de programmes structurés de physiothérapie et d'orthèses pour traiter efficacement la maladie de Sever.

Aperçu du marché britannique du traitement de la maladie de Sever

Le marché britannique du traitement de la maladie de Sever devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, stimulé par une sensibilisation accrue des parents et l'incidence croissante des affections pédiatriques du pied chez les enfants pratiquant un sport. Les écoles et les programmes sportifs pour jeunes adoptent des mesures préventives, notamment des exercices d'étirement, des conseils sur le port de chaussures adaptées et un dépistage précoce, tandis que les cliniques spécialisées proposent des séances de physiothérapie non invasive et des interventions orthopédiques. Ces facteurs devraient continuer à stimuler la croissance du marché.

Aperçu du marché allemand du traitement de la maladie de Sever

Le marché allemand du traitement de la maladie de Sever devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par une sensibilisation accrue aux blessures sportives pédiatriques et l'accès à des soins orthopédiques spécialisés. L'infrastructure de santé allemande bien développée et l'accent mis sur l'innovation et la durabilité favorisent des approches thérapeutiques non invasives structurées, notamment la physiothérapie, les orthèses et les programmes de réadaptation. Les cliniques pédiatriques et les centres de médecine du sport jouent un rôle clé dans le diagnostic et la prise en charge précoces de la maladie de Sever, en adéquation avec les attentes des consommateurs locaux.

Aperçu du marché du traitement de la maladie de Sever en Asie-Pacifique

Le marché du traitement de la maladie de Sever en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé entre 2025 et 2032, porté par l'urbanisation croissante, la hausse des revenus disponibles et la participation croissante des jeunes aux sports dans des pays comme la Chine, le Japon et l'Inde. L'amélioration des infrastructures de soins pédiatriques, ainsi que les campagnes de sensibilisation au diagnostic précoce et aux soins préventifs, favorisent l'adoption de ces traitements. De plus, grâce au développement des services de soins pédiatriques et des centres de réadaptation en Asie-Pacifique, l'accès à des traitements abordables et efficaces contre la maladie de Sever s'améliore dans toute la région.

Aperçu du marché japonais du traitement de la maladie de Sever

Le marché japonais du traitement de la maladie de Sever prend de l'ampleur grâce à l'urbanisation rapide, à un environnement médical de haute technologie et à une sensibilisation croissante des parents aux affections pédiatriques du pied. Les enfants pratiquant des sports de compétition bénéficient de plus en plus de plans de traitement structurés incluant kinésithérapie, orthèses et gestion de l'activité. De plus, les campagnes de prévention en milieu scolaire et les programmes sportifs contribuent au dépistage précoce et à la prise en charge efficace de la maladie de Sever.

Aperçu du marché chinois du traitement de la maladie de Sever

En 2024, le marché chinois du traitement de la maladie de Sever représentait la plus grande part de marché en Asie-Pacifique, grâce à l'essor de la classe moyenne, à la hausse des revenus disponibles et à une meilleure sensibilisation aux blessures sportives pédiatriques. Les cliniques pédiatriques, les centres de rééducation et les initiatives de santé infantile soutenues par le gouvernement favorisent un diagnostic et une prise en charge précoces. La disponibilité croissante de programmes de physiothérapie structurés, d'orthèses et de solutions de prise en charge non invasives stimule encore davantage le marché chinois.

Part de marché du traitement de la maladie de Sever

L'industrie du traitement de la maladie de Sever est principalement dirigée par des entreprises bien établies, notamment :

- AstraZeneca (Royaume-Uni)

- Horizon Therapeutics plc (Irlande)

- Sanofi (France)

- Novartis AG (Suisse)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Cipla Inc. (Inde)

- LEO Pharma A/S (Danemark)

- AbbVie In c. (États-Unis)

- Teva Pharmaceutical Industries Ltd. ( Israël)

- Aurobindo Pharma (Inde)

- Lonza (Suisse)

- Dr. Reddy's Laboratories Ltd. ( Inde)

- IBSA Institut Biochimique SA (Suisse)

Dernières évolutions du marché du traitement de la maladie de Sever

- En juillet 2025, une revue complète publiée dans Cureus a souligné l'efficacité des traitements conservateurs de la maladie de Sever, insistant sur le recours aux orthèses plantaires sur mesure et à la kinésithérapie, notamment l'étirement de la moelle calcanéenne et le renforcement de la flexion dorsale, en première intention. L'étude a également abordé les bénéfices potentiels des thérapies d'appoint comme les talonnettes, le kinesio taping et la thérapie par ondes de choc extracorporelles (TOCE), et a recommandé la réalisation d'un essai contrôlé randomisé multicentrique afin de standardiser les résultats et de clarifier les protocoles thérapeutiques optimaux.

- En mai 2025, une mise à jour clinique réalisée par ACPodiatry en Australie a permis de mieux comprendre les approches thérapeutiques actuelles de la maladie de Sever, notamment la modification des activités, les programmes d'étirements et les recommandations de chaussures adaptées aux besoins spécifiques des enfants. Cette approche souligne l'importance d'une prise en charge individualisée pour une prise en charge efficace de la maladie.

- En avril 2025, le Dr Bell Foot & Ankle (États-Unis) a fait état d'avancées technologiques dans le diagnostic et le traitement de la maladie de Sever, notamment des dernières méthodes pour soulager les douleurs calcanéennes chez les enfants et les adolescents. Ces avancées témoignent des efforts continus déployés pour améliorer la prise en charge de cette affection pédiatrique fréquente.

- En mars 2025, une étude publiée dans MDPI a examiné le traitement conservateur de la maladie de Sever, soulignant l'efficacité des orthèses plantaires et des talonnettes pour réduire la douleur. L'étude a également abordé diverses modalités thérapeutiques, notamment les étirements, l'application de glace et la limitation des activités, contribuant ainsi à une compréhension approfondie des stratégies de prise en charge non chirurgicale.

- En février 2025, le Centre de soins du pied et de la cheville du sud du Texas, aux États-Unis, a signalé que la plupart des patients présentant des symptômes de la maladie de Sever ont vu leurs douleurs au talon disparaître après le port de semelles orthopédiques soutenant le talon affecté. Le centre a souligné l'importance du repos, de l'application de glace et du port de chaussures adaptées dans le cadre du traitement.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.