Global Shale Gas Market

Taille du marché en milliards USD

TCAC :

%

USD

101.55 Billion

USD

191.62 Billion

2024

2032

USD

101.55 Billion

USD

191.62 Billion

2024

2032

| 2025 –2032 | |

| USD 101.55 Billion | |

| USD 191.62 Billion | |

| % | |

|

Segmentation du marché mondial du gaz de schiste, par type d'application (production d'énergie, applications industrielles et manufacturières, applications résidentielles, applications commerciales et transport), type de technique (forage horizontal, fracturation hydraulique et rotative) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du gaz de schiste

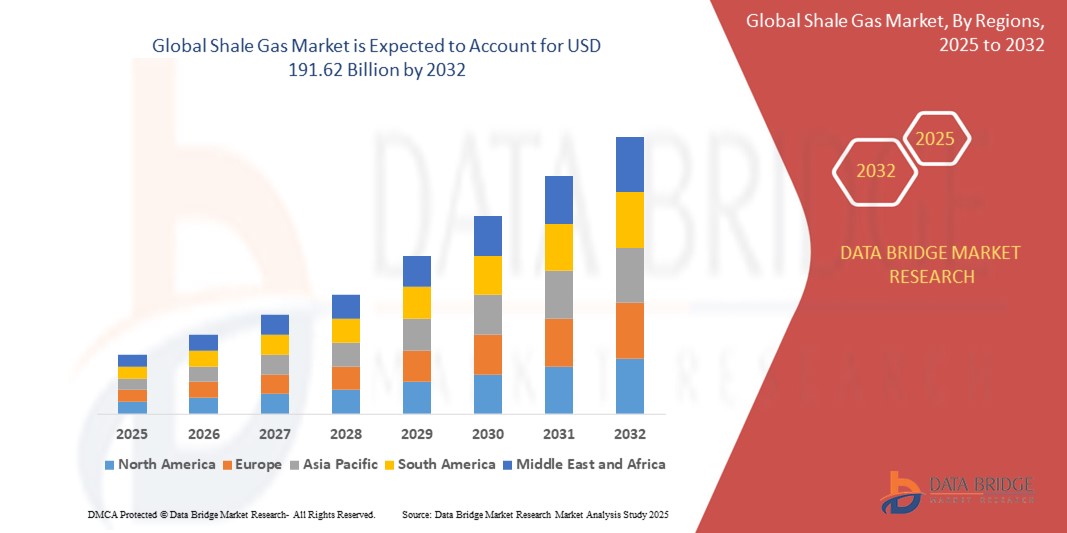

- La taille du marché mondial du gaz de schiste était évaluée à 101,55 milliards USD en 2024 et devrait atteindre 191,62 milliards USD d'ici 2032 , à un TCAC de 8,26 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante d'alternatives énergétiques plus propres et par l'adoption croissante des technologies de fracturation hydraulique et de forage horizontal dans les économies clés.

- Les initiatives croissantes en faveur de l’indépendance énergétique dans des pays comme les États-Unis et la Chine accélèrent encore les activités d’exploration et de production de gaz de schiste à travers le monde.

Analyse du marché du gaz de schiste

- Le marché du gaz de schiste connaît une croissance constante en raison des progrès technologiques dans les processus d'extraction et de la demande croissante d'énergie dans les secteurs industriels.

- Les entreprises se concentrent sur l’amélioration de l’efficacité et du rendement grâce à des innovations dans les techniques de forage et les stratégies d’optimisation des puits

- L'Amérique du Nord a dominé le marché du gaz de schiste avec la plus grande part de revenus en 2024, grâce à des technologies d'extraction avancées et à d'importantes réserves prouvées, en particulier aux États-Unis. La région bénéficie d'infrastructures bien établies, d'un soutien réglementaire favorable et d'un marché de l'énergie mature qui encourage l'investissement et l'exploration.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé du marché mondial du gaz de schiste, stimulé par une demande énergétique croissante, des politiques gouvernementales de soutien et des investissements croissants dans l'exploration dans des pays comme la Chine, l'Inde et l'Australie.

- Le secteur de la production d'électricité détenait la plus grande part de chiffre d'affaires du marché en 2024, porté par la demande croissante de sources d'énergie à faibles émissions et le remplacement des centrales à charbon. Le gaz de schiste offre une alternative plus propre à la production d'électricité et contribue à réduire l'empreinte carbone, conformément aux engagements internationaux en matière de climat. Le secteur bénéficie d'un approvisionnement et d'une tarification stables, ce qui en fait une option attractive pour les fournisseurs d'énergie souhaitant répondre à la demande croissante de consommation.

Portée du rapport et segmentation du marché du gaz de schiste

|

Attributs |

Informations clés sur le marché du gaz de schiste |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

• Demande croissante d'alternatives énergétiques plus propres pour réduire les émissions de carbone • Progrès technologiques permettant une extraction rentable du gaz de schiste |

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du gaz de schiste

« Intérêt croissant pour les technologies de fracturation hydraulique et de forage horizontal »

- La fracturation hydraulique et le forage horizontal gagnent en importance pour améliorer l'efficacité de l'extraction du gaz de schiste

- Ces techniques avancées permettent aux entreprises d’accéder aux réserves non conventionnelles de manière plus économique et avec un rendement plus élevé.

- Aux États-Unis, par exemple, le forage horizontal a joué un rôle essentiel en faisant du gaz de schiste une partie dominante de son portefeuille énergétique.

- La Chine intensifie également ses investissements dans la fracturation hydraulique pour exploiter ses vastes réserves de gaz de schiste, jusqu'alors inaccessibles.

- Les entreprises énergétiques adoptent de plus en plus ces technologies pour réduire les coûts opérationnels tout en s'alignant sur les initiatives mondiales de durabilité.

Dynamique du marché du gaz de schiste

Conducteur

« La demande énergétique mondiale croissante et la transition vers des combustibles fossiles plus propres »

- La demande mondiale croissante d'énergie accroît le besoin de sources d'énergie stables et évolutives, poussant les pays à explorer des combustibles fossiles alternatifs tels que le gaz de schiste.

- Le gaz de schiste émet moins de polluants que le charbon ou le pétrole, ce qui en fait un combustible de transition privilégié dans les stratégies mondiales visant à réduire les émissions de gaz à effet de serre.

- Des pays comme l’Inde et la Chine développent activement le gaz de schiste pour diversifier leurs portefeuilles énergétiques et réduire leur dépendance au charbon à fortes émissions.

- Les progrès technologiques tels que la fracturation hydraulique et le forage horizontal ont amélioré l’efficacité de l’extraction, attirant des investissements dans des régions disposant de réserves inexploitées.

- Par exemple, l'essor du gaz de schiste aux États-Unis a stabilisé les prix de l'énergie au niveau national et stimulé les exportations de gaz naturel liquéfié, renforçant ainsi le rôle du gaz de schiste dans la sécurité énergétique mondiale.

Retenue/Défi

« Préoccupations environnementales et obstacles réglementaires »

- Les préoccupations environnementales croissantes entourant la fracturation hydraulique, telles que la contamination des eaux souterraines et l'activité sismique, limitent les efforts d'exploration du gaz de schiste.

- L’opposition du public et l’activisme environnemental ont conduit à des interdictions ou des moratoires sur la fracturation hydraulique dans plusieurs pays et régions.

- Par exemple, la France et l’Allemagne ont restreint l’exploitation du gaz de schiste en raison des risques écologiques et sociaux associés à l’extraction.

- Des cadres réglementaires stricts et incohérents augmentent les coûts de conformité et retardent l'approbation des projets, ce qui a un impact particulier sur les petites et moyennes entreprises énergétiques.

- L’attention croissante portée au changement climatique à l’échelle mondiale conduit à des règles plus strictes, susceptibles de décourager les investissements et de réduire la viabilité à long terme des projets de gaz de schiste.

Portée du marché du gaz de schiste

Le marché est segmenté en fonction du type d’application et du type de technique.

- Par type d'application

En fonction du type d'application, le marché du gaz de schiste est segmenté en trois catégories : production d'électricité, applications industrielles et manufacturières, applications résidentielles, applications commerciales et transports. Le segment de la production d'électricité détenait la plus grande part de chiffre d'affaires en 2024, porté par la demande croissante de sources d'énergie à faibles émissions et le remplacement des centrales au charbon. Le gaz de schiste offre une alternative plus propre à la production d'électricité et contribue à réduire l'empreinte carbone, conformément aux engagements internationaux en matière de climat. Le secteur bénéficie d'un approvisionnement et d'une tarification stables, ce qui en fait une option attractive pour les fournisseurs d'énergie souhaitant répondre à la demande croissante de consommation.

Le secteur des applications industrielles et manufacturières devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son rôle dans les procédés de chauffage, la matière première pour les produits chimiques et la fiabilité de sa source d'énergie pour la continuité opérationnelle. Le gaz de schiste offre des alternatives énergétiques rentables à diverses industries telles que la sidérurgie, le ciment et la pétrochimie, où une disponibilité énergétique constante est essentielle à la productivité et à la compétitivité.

- Par type de technique

Selon le type de technique, le marché du gaz de schiste est segmenté en forage horizontal, fracturation rotative et fracturation hydraulique. La fracturation hydraulique a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à son efficacité prouvée pour libérer le gaz piégé dans les formations de schiste. Cette méthode permet des taux de récupération élevés et favorise la production à grande échelle, notamment dans des pays comme les États-Unis et la Chine, où existent d'importantes réserves. Son évolutivité et ses améliorations technologiques continues renforcent encore son rôle dans le développement commercial du gaz de schiste.

Le segment du forage horizontal devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son efficacité pour accéder à de vastes réserves latérales et réduire les perturbations en surface. Le forage horizontal permet aux opérateurs d'extraire davantage de gaz d'un seul site, ce qui en fait une option privilégiée pour maximiser la production et minimiser l'impact environnemental. Cette technique gagne en importance sur les marchés émergents où les activités d'exploration et de production s'intensifient.

Analyse régionale du marché du gaz de schiste

- L'Amérique du Nord a dominé le marché du gaz de schiste avec la plus grande part de revenus en 2024, grâce à des technologies d'extraction avancées et à d'importantes réserves prouvées, en particulier aux États-Unis. La région bénéficie d'infrastructures bien établies, d'un soutien réglementaire favorable et d'un marché de l'énergie mature qui encourage l'investissement et l'exploration.

- La disponibilité généralisée des formations de schiste, telles que les schistes de Marcellus et de Barnett, permet des niveaux de production élevés et contribue à l'indépendance énergétique.

- L'innovation continue et les politiques énergétiques de soutien devraient permettre à l'Amérique du Nord de maintenir son leadership dans la production de gaz de schiste dans les secteurs résidentiel, commercial et industriel.

Aperçu du marché américain du gaz de schiste

En 2024, le marché américain du gaz de schiste représentait la plus grande part du marché nord-américain, principalement grâce à la disponibilité importante des ressources et à l'adoption à grande échelle de la fracturation hydraulique et du forage horizontal. Ces technologies ont considérablement réduit les coûts de production et amélioré l'efficacité de l'extraction.

Grâce à de solides capacités d'exportation et à une demande intérieure en combustibles plus propres, les États-Unis sont devenus un acteur majeur du commerce mondial de l'énergie. Les mesures incitatives gouvernementales et l'abandon progressif du charbon accélèrent également les investissements dans le gaz de schiste pour de multiples applications, de la production d'électricité aux transports.

Aperçu du marché européen du gaz de schiste

Le marché européen du gaz de schiste devrait connaître une croissance modérée au cours de la période de prévision, porté par les stratégies de diversification énergétique de la région et son intérêt pour une réduction de la dépendance aux importations de gaz. Si les réglementations environnementales et la résistance de l'opinion publique ont limité la production à grande échelle, les pays explorent des options de développement sûr et durable.

Les progrès des technologies d'extraction et les inquiétudes géopolitiques croissantes concernant la sécurité énergétique poussent plusieurs pays européens à réévaluer leurs politiques en matière de gaz de schiste. Des recherches et des projets pilotes en cours visent à concilier besoins énergétiques et protection de l'environnement.

Aperçu du marché britannique du gaz de schiste

Le marché britannique du gaz de schiste bénéficie d'un regain d'intérêt suite aux initiatives gouvernementales lancées en 2023 pour soutenir l'exploration. Ces efforts comprennent la création d'un régulateur environnemental du gaz de schiste et d'un service de courtage en planification visant à simplifier les processus d'approbation et à renforcer la confiance des investisseurs. Le Royaume-Uni considère le gaz de schiste comme une source d'énergie nationale potentielle susceptible de renforcer la sécurité de l'approvisionnement et de réduire la dépendance aux importations. Cependant, les inquiétudes du public concernant les impacts environnementaux demeurent un obstacle, et les évolutions technologiques et réglementaires futures influenceront la croissance future.

Aperçu du marché allemand du gaz de schiste

Le marché allemand du gaz de schiste est freiné par des politiques environnementales strictes et une forte opposition de l'opinion publique à la fracturation hydraulique, ce qui limite sa viabilité commerciale. Malgré des réserves potentielles, l'Allemagne a décrété un moratoire sur l'extraction de gaz de schiste en raison de préoccupations en matière de durabilité et de son engagement en faveur de la transition vers les énergies renouvelables. Cependant, les incertitudes liées à l'approvisionnement énergétique ont suscité des discussions sur la réévaluation du rôle du gaz de schiste national. Tout changement de politique se concentrera probablement sur des garanties environnementales strictes et des technologies d'extraction innovantes et à faible impact.

Aperçu du marché du gaz de schiste en Asie-Pacifique

Le marché du gaz de schiste en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la hausse de la demande énergétique et les efforts de diversification des portefeuilles énergétiques. Des pays comme la Chine et l'Inde investissent massivement dans l'exploration du gaz de schiste afin de réduire leur dépendance aux importations.

Les collaborations technologiques et les initiatives gouvernementales de soutien permettent l'accès aux ressources non conventionnelles, tandis que l'urbanisation et l'industrialisation stimulent la consommation d'énergie. La région met également l'accent sur le développement durable, faisant du gaz de schiste un combustible de transition attractif.

Aperçu du marché chinois du gaz de schiste

En 2024, la Chine détenait la plus grande part du marché du gaz de schiste en Asie-Pacifique, grâce à des plans de développement ambitieux et à un soutien politique fort. Disposant de vastes réserves de gaz de schiste, notamment dans le bassin du Sichuan, le pays intensifie sa production pour répondre à ses besoins énergétiques nationaux. L'engagement du gouvernement en faveur de carburants plus propres pour réduire la pollution atmosphérique, conjugué aux investissements dans la technologie de fracturation hydraulique, accélère le développement du secteur du gaz de schiste. Les entreprises nationales collaborent également avec des entreprises internationales pour renforcer leur expertise technique et optimiser l'efficacité de l'extraction.

Aperçu du marché japonais du gaz de schiste

Le marché japonais du gaz de schiste en est encore à ses balbutiements, avec une capacité de production nationale limitée, mais un intérêt stratégique croissant pour les ressources gazières non conventionnelles. Fortement dépendant des importations énergétiques, le Japon investit dans des actifs de gaz de schiste à l'étranger et collabore avec d'autres pays pour garantir sa sécurité d'approvisionnement. Les entreprises énergétiques japonaises explorent également des techniques d'extraction avancées et forment des partenariats pour évaluer les réserves potentielles. Si la production nationale de gaz de schiste reste limitée, la demande japonaise en énergies alternatives plus propres justifie sa participation au développement mondial du gaz de schiste.

Part de marché du gaz de schiste

L’industrie du gaz de schiste est principalement dirigée par des entreprises bien établies, notamment :

- Occidental Petroleum Corporation (États-Unis)

- Antero Resources Corporation (États-Unis)

- Chesapeake Energy Corporation (États-Unis)

- Chevron Corporation (États-Unis)

- EQT (Suède)

- Pioneer Natural Resources Company (États-Unis)

- Range Resources Corporation (États-Unis)

- Shell International BV (Pays-Bas)

- SM Energy (États-Unis)

- Equinor ASA (Norvège)

- Repsol (Espagne)

- MARATHON OIL COMPANY (États-Unis)

- Mitsubishi Corporation (Japon)

- Quicksilver Resources (États-Unis)

- Exxon Mobil Corporation (États-Unis)

- Reliance Industries Limited (Inde)

Derniers développements sur le marché mondial du gaz de schiste

- En décembre 2023, le gouvernement britannique a lancé de nouvelles initiatives pour stimuler l'exploitation du gaz de schiste en créant un régulateur environnemental du gaz de schiste et un service de courtage en planification. Ces mesures visent à simplifier le processus d'approbation des projets de gaz de schiste, à améliorer la coordination réglementaire et à accélérer les délais des projets, ce qui pourrait accroître la production énergétique nationale et réduire la dépendance aux importations.

- En août 2023, Falcon Oil & Gas, en partenariat avec Tamboran Resources, a annoncé une importante découverte de gaz sec au puits Shenandoah South 1H (SS1H), dans le sous-bassin de Beetaloo, en Australie. Cette découverte témoigne d'un fort potentiel de gaz de schiste dans la région et devrait stimuler l'exploration et les investissements dans le secteur australien du gaz non conventionnel.

- En octobre 2022, Sinopec a annoncé une importante découverte de gaz de schiste dans le bassin du Sichuan, dans le sud-ouest de la Chine. Avec un objectif de production de 100 milliards de mètres cubes par an, cette découverte devrait renforcer l'approvisionnement en gaz de la Chine, réduire les importations d'énergie et soutenir la stratégie nationale de transition énergétique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DU GAZ DE SCHISTE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DU GAZ DE SCHISTE

2.3 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.4 MARCHÉS COUVERTS

2.5 PORTÉE GÉOGRAPHIQUE

2,6 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.7 MÉTHODOLOGIE DE RECHERCHE

2.8 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.9 MODÉLISATION MULTIVARIÉE

2.1 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.11 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.12 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.13 MATRICE DES DÉFIS DU MARCHÉ DBMR

2.14 DONNÉES D'IMPORTATION ET D'EXPORTATION

2.15 SOURCES SECONDAIRES

2.16 MARCHÉ MONDIAL DU GAZ DE SCHISTE : APERÇU DE LA RECHERCHE

2.17 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE DE LA PRODUCTION ET DE LA CONSOMMATION

5.2 SCÉNARIO D'IMPORTATION-EXPORTATION

5.3 COUVERTURE DE LA PRODUCTION DE MATIÈRES PREMIÈRES

5.4 PROGRÈS TECHNOLOGIQUES DES FABRICANTS

5.5 LISTE DES PRINCIPAUX ACHETEURS, PAR RÉGION

5.5.1 AMÉRIQUE DU NORD

5.5.2 EUROPE

5.5.3 ASIE-PACIFIQUE

5.5.4 AMÉRIQUE DU SUD

5.5.5 MOYEN-ORIENT ET AFRIQUE

5.6 LES CINQ FORCES DE PORTER

5.7 CRITÈRES DE SÉLECTION DES FOURNISSEURS

5.8 ANALYSE PESTEL

5.9 COUVERTURE RÉGLEMENTAIRE

6 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

6.1 APERÇU

6.2 SCÉNARIO DE COÛTS LOGISTIQUES

6.3 IMPORTANCE DES PRESTATAIRES DE SERVICES LOGISTIQUES

7 SCÉNARIO DE CHANGEMENT CLIMATIQUE

7.1 PRÉOCCUPATIONS ENVIRONNEMENTALES

7.2 RÉPONSE DE L'INDUSTRIE

7.3 RÔLE DU GOUVERNEMENT

7.4 RECOMMANDATIONS DES ANALYSTES

7.5 CONCLUSION

8 MARCHÉ MONDIAL DU GAZ DE SCHISTE, PAR TYPE D'APPLICATION, 2018-2032, MILLIONS USD, BCM

8.1 APERÇU

8.2 PRODUCTION D'ÉNERGIE

8.3 APPLICATIONS INDUSTRIELLES ET DE FABRICATION

8.4 DEMANDES RÉSIDENTIELLES

8.5 APPLICATIONS COMMERCIALES

8.6 TRANSPORT

9 MARCHÉ MONDIAL DU GAZ DE SCHISTE, PAR COMPOSANTE, 2018-2032, EN MILLIONS USD

9.1 APERÇU

9.2 COMPRESSEURS ET POMPES

9.3 MACHINES ÉLECTRIQUES

9.4 ÉCHANGEURS DE CHALEUR

9.5 MOTEURS À COMBUSTION INTERNE

9.6 APPAREILS DE MESURE ET DE CONTRÔLE

9.7 AUTRES

10 MARCHÉS MONDIAUX DU GAZ DE SCHISTE, PAR TYPE DE TECHNIQUE, 2018-2032, EN MILLIONS USD

10.1 APERÇU

10.2 FORAGE HORIZONTAL

10.3 FRACTURATION ROTATIVE

10.4 FRACTURATION HYDRAULIQUE

11 MARCHÉ MONDIAL DU GAZ DE SCHISTE, PAR SERVICE PUBLIC, 2018-2032, EN MILLIONS USD

11.1 APERÇU

11.2 À TERRE

11.3 OFFSHORE

12 MARCHÉ MONDIAL DU GAZ DE SCHISTE, PAR ZONE GÉOGRAPHIQUE, 2018-2032, EN MILLIONS USD

MARCHÉ MONDIAL DU GAZ DE SCHISTE (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

12.1 AMÉRIQUE DU NORD

12.1.1 États-Unis

12.1.2 CANADA

12.1.3 MEXIQUE

12.2 EUROPE

12.2.1 ALLEMAGNE

12.2.2 Royaume-Uni

12.2.3 ITALIE

12.2.4 FRANCE

12.2.5 ESPAGNE

12.2.6 RUSSIE

12.2.7 SUISSE

12.2.8 TURQUIE

12.2.9 BELGIQUE

12.2.10 PAYS-BAS

12.2.11 LUXEMBOURG

12.2.12 RESTE DE L'EUROPE

12.3 ASIE-PACIFIQUE

12.3.1 JAPON

12.3.2 CHINE

12.3.3 CORÉE DU SUD

12.3.4 INDE

12.3.5 SINGAPOUR

12.3.6 THAÏLANDE

12.3.7 INDONÉSIE

12.3.8 MALAISIE

12.3.9 PHILIPPINES

12.3.10 AUSTRALIE ET NOUVELLE-ZÉLANDE

12.3.11 RESTE DE L'ASIE-PACIFIQUE

12.4 AMÉRIQUE DU SUD

12.4.1 BRÉSIL

12.4.2 ARGENTINE

12.4.3 RESTE DE L'AMÉRIQUE DU SUD

12.5 MOYEN-ORIENT ET AFRIQUE

12.5.1 AFRIQUE DU SUD

12.5.2 ÉGYPTE

12.5.3 ARABIE SAOUDITE

12.5.4 ÉMIRATS ARABES UNIS

12.5.5 ISRAËL

12.5.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

13 MARCHÉ MONDIAL DU GAZ DE SCHISTE, PAYSAGE DES ENTREPRISES

13.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

13.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

13.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

13.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

13.5 FUSIONS ET ACQUISITIONS

13.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

13.7 EXTENSIONS

13.8 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

14 ANALYSES DE MARCHÉ SWOT ET DATA BRIDGE

15 MARCHÉS MONDIAUX DU GAZ DE SCHISTE - PROFILS D'ENTREPRISES

15.1 OCCIDENTAL PETROLEUM CORPORATION

15.1.1 INSTANTANÉ DE L'ENTREPRISE

15.1.2 ANALYSE DES REVENUS

15.1.3 PORTEFEUILLE DE PRODUITS

15.1.4 MISES À JOUR RÉCENTES

15.2 ANTERO RESOURCES CORPORATION

15.2.1 INSTANTANÉ DE L'ENTREPRISE

15.2.2 ANALYSE DES REVENUS

15.2.3 PORTEFEUILLE DE PRODUITS

15.2.4 MISES À JOUR RÉCENTES

15.3 CHEVRON CORPORATION

15.3.1 INSTANTANÉ DE L'ENTREPRISE

15.3.2 ANALYSE DES REVENUS

15.3.3 PORTEFEUILLE DE PRODUITS

15.3.4 MISES À JOUR RÉCENTES

15,4 EQT

15.4.1 INSTANTANÉ DE L'ENTREPRISE

15.4.2 ANALYSE DES REVENUS

15.4.3 PORTEFEUILLE DE PRODUITS

15.4.4 MISES À JOUR RÉCENTES

15.5 EXXON MOBIL CORPORATION.

15.5.1 INSTANTANÉ DE L'ENTREPRISE

15.5.2 ANALYSE DES REVENUS

15.5.3 PORTEFEUILLE DE PRODUITS

15.5.4 MISES À JOUR RÉCENTES

15.6 RANGE RESOURCES CORPORATION

15.6.1 INSTANTANÉ DE L'ENTREPRISE

15.6.2 ANALYSE DES REVENUS

15.6.3 PORTEFEUILLE DE PRODUITS

15.6.4 MISES À JOUR RÉCENTES

15.7 SHELL INTERNATIONAL BV

15.7.1 INSTANTANÉ DE L'ENTREPRISE

15.7.2 ANALYSE DES REVENUS

15.7.3 PORTEFEUILLE DE PRODUITS

15.7.4 MISES À JOUR RÉCENTES

15,8 SM ÉNERGIE

15.8.1 INSTANTANÉ DE L'ENTREPRISE

15.8.2 ANALYSE DES REVENUS

15.8.3 PORTEFEUILLE DE PRODUITS

15.8.4 MISES À JOUR RÉCENTES

15,9 EQUINOR ASA

15.9.1 INSTANTANÉ DE L'ENTREPRISE

15.9.2 ANALYSE DES REVENUS

15.9.3 PORTEFEUILLE DE PRODUITS

15.9.4 MISES À JOUR RÉCENTES

15.1 REPSOL

15.10.1 INSTANTANÉ DE L'ENTREPRISE

15.10.2 ANALYSE DES REVENUS

15.10.3 PORTEFEUILLE DE PRODUITS

15.10.4 MISES À JOUR RÉCENTES

15.11 MARATHON OIL COMPANY

15.11.1 INSTANTANÉ DE L'ENTREPRISE

15.11.2 ANALYSE DES REVENUS

15.11.3 PORTEFEUILLE DE PRODUITS

15.11.4 MISES À JOUR RÉCENTES

15.12 MITSUBISHI CORPORATION

15.12.1 INSTANTANÉ DE L'ENTREPRISE

15.12.2 ANALYSE DES REVENUS

15.12.3 PORTEFEUILLE DE PRODUITS

15.12.4 MISES À JOUR RÉCENTES

15.13 RESSOURCES QUICKSILVER

15.13.1 INSTANTANÉ DE L'ENTREPRISE

15.13.2 ANALYSE DES REVENUS

15.13.3 PORTEFEUILLE DE PRODUITS

15.13.4 MISES À JOUR RÉCENTES

15.14 EXXON MOBIL CORPORATION

15.14.1 INSTANTANÉ DE L'ENTREPRISE

15.14.2 ANALYSE DES REVENUS

15.14.3 PORTEFEUILLE DE PRODUITS

15.14.4 MISES À JOUR RÉCENTES

15.15 RELIANCE INDUSTRIES LIMITED

15.15.1 INSTANTANÉ DE L'ENTREPRISE

15.15.2 ANALYSE DES REVENUS

15.15.3 PORTEFEUILLE DE PRODUITS

15.15.4 MISES À JOUR RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

16 RAPPORTS CONNEXES

17 QUESTIONNAIRE

18 CONCLUSION

19 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.