Global Sheet Metal Market

Taille du marché en milliards USD

TCAC :

%

USD

339.78 Billion

USD

490.65 Billion

2024

2032

USD

339.78 Billion

USD

490.65 Billion

2024

2032

| 2025 –2032 | |

| USD 339.78 Billion | |

| USD 490.65 Billion | |

| % | |

Segmentation du marché mondial de la tôle, par type de matériau (acier, aluminium et autres), produit (pièces plates et bandes enroulées), type de forme (tôle pliée, tôle perforée et tôle découpée), processus (laminage, forgeage, pliage et autres), utilisateurs finaux (automobile et transport, bâtiment et construction, machines industrielles et autres - Tendances et prévisions de l'industrie jusqu'en 2032

Analyse du marché de la tôle

Le marché de la tôle est un segment essentiel de l'industrie manufacturière mondiale, porté par la demande des secteurs de l'automobile, de la construction, de l'aérospatiale et des machines industrielles. La tôle, produite par des processus de laminage, de forgeage et de pliage, est largement utilisée pour sa durabilité, sa flexibilité et ses propriétés de légèreté. Le marché connaît une croissance en raison de l'augmentation des projets d'infrastructure, de la hausse de la production automobile et des progrès des technologies de fabrication. Les développements récents comprennent l'adoption d'alliages d'aluminium et d'acier à haute résistance, l'automatisation du formage des métaux et des initiatives de durabilité telles que l'utilisation de métaux recyclés. Les principaux acteurs investissent dans des techniques de fabrication avancées et augmentent leurs capacités de production pour répondre à la demande croissante. L'essor des véhicules électriques et des matériaux légers remodèle encore davantage la dynamique du marché. En outre, les innovations technologiques telles que la découpe laser et l'impression 3D améliorent la précision et l'efficacité. Dans l'ensemble, le marché de la tôle est sur le point de connaître une croissance régulière, tirée par les avancées industrielles et l'évolution des exigences des utilisateurs finaux.

Taille du marché de la tôle

Français La taille du marché mondial de la tôle a été évaluée à 339,78 milliards USD en 2024 et devrait atteindre 490,65 milliards USD d'ici 2032, avec un TCAC de 4,70 % au cours de la période de prévision de 2025 à 2032. En plus des informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire.

Tendances du marché de la tôle

« Adoption de matériaux légers »

L’une des principales tendances du marché de la tôle est la préférence croissante pour l’aluminium et l’acier à haute résistance dans les secteurs de l’automobile et de l’aérospatiale. Alors que les industries se concentrent sur l’amélioration de l’efficacité énergétique et la réduction des émissions de carbone, les matériaux légers sont devenus essentiels. L’aluminium offre un excellent rapport résistance/poids, une résistance à la corrosion et une recyclabilité, ce qui en fait un choix privilégié pour les carrosseries de véhicules, les structures d’aéronefs et les boîtiers de batterie des véhicules électriques (VE). De même, l’acier à haute résistance offre durabilité et résistance aux chocs tout en conservant un poids plus léger que l’acier traditionnel. Les constructeurs automobiles et aérospatiaux intègrent de plus en plus ces matériaux pour répondre aux normes réglementaires, améliorer les performances et accroître l’efficacité énergétique. Cette évolution vers les métaux légers devrait favoriser les innovations dans les techniques de traitement et de fabrication de la tôle.

Portée du rapport et segmentation du marché de la tôle

|

Attributs |

Informations clés sur le marché de la tôle |

|

Segments couverts |

|

|

Pays couverts |

États-Unis, Canada et Mexique en Amérique du Nord, Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, Reste de l'Europe en Europe, Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines, Reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, Reste du Moyen-Orient et de l'Afrique (MEA) en tant que partie du Moyen-Orient et de l'Afrique (MEA), Brésil, Argentine et Reste de l'Amérique du Sud en tant que partie de l'Amérique du Sud |

|

Principaux acteurs du marché |

NIPPON STEEL CORPORATION (Japon), POSCO (Corée du Sud), JFE Steel Corporation (Japon), Shanghai Metal Corporation (Chine), Norsk Hydro ASA (Norvège), ABC Sheet Metal (États-Unis), Arconic (États-Unis), Constellium (France), United States Steel Corporation (États-Unis), Admach Auto (Inde), Autoline Industries Limited (Inde), Associated Materials (États-Unis), Caparo (Royaume-Uni), ATAS International Inc. (États-Unis), TATA BLUESCOPE STEEL PRIVATE LIMITED (Inde), General Sheet Metal (États-Unis), JBM Group (Inde), Alcoa Corporation (États-Unis), Hindalco Industries Ltd. (Inde), Baosteel Co., Ltd. (Chine) |

|

Opportunités de marché |

|

|

Ensembles d'informations sur les données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Définition du marché de la tôle

La tôle est une pièce métallique fine et plate formée par des procédés industriels tels que le laminage, le pliage et l'emboutissage. Elle est généralement fabriquée à partir de matériaux tels que l'acier, l'aluminium, le laiton, le cuivre et le titane , avec des épaisseurs allant généralement de moins de 1 mm à plusieurs millimètres. La tôle est largement utilisée dans des secteurs tels que l'automobile, l'aérospatiale, la construction et la fabrication en raison de sa polyvalence, de sa durabilité et de sa facilité de fabrication. Elle peut être coupée, pliée et façonnée sous diverses formes pour des applications dans les toitures, les panneaux de carrosserie, les enceintes et les composants structurels. L'adaptabilité et la résistance du matériau en font un composant fondamental de l'ingénierie et de la production industrielle modernes.

Dynamique du marché de la tôle

Conducteurs

- Croissance de la demande dans le secteur automobile et aérospatial

L’un des principaux moteurs du marché de la tôle est l’utilisation croissante d’aluminium léger et d’acier à haute résistance dans les secteurs de l’automobile et de l’aérospatiale. Alors que les gouvernements imposent des réglementations plus strictes en matière d’efficacité énergétique et d’émissions, les fabricants se tournent vers des matériaux avancés pour réduire le poids des véhicules et des avions tout en préservant l’intégrité structurelle. L’aluminium, connu pour sa résistance à la corrosion et sa recyclabilité, est largement utilisé dans les panneaux de carrosserie, les boîtiers de batterie et les structures d’avion. L’acier à haute résistance offre une durabilité et une résistance aux chocs améliorées avec un poids réduit. Cette évolution vers des matériaux légers stimule la demande de technologies avancées de traitement de la tôle, alimentant la croissance du marché et l’innovation.

- Expansion des projets de construction et d'infrastructure

L'urbanisation rapide, les initiatives de villes intelligentes et l'essor des immeubles de grande hauteur sont les principaux moteurs du marché de la tôle. À mesure que les villes s'étendent et que les projets d'infrastructure se multiplient, la demande de matériaux de construction durables, légers et rentables augmente. La tôle est largement utilisée dans les toitures, les bardages et les applications structurelles en raison de sa solidité, de sa résistance à la corrosion et de sa flexibilité de conception. Les gouvernements et le secteur privé investissent dans des bâtiments durables et économes en énergie, ce qui accroît encore le besoin de solutions avancées en matière de tôlerie. Cette tendance stimule les innovations dans la fabrication des métaux, augmente les capacités de production et renforce la croissance globale de l'industrie de la tôle.

Opportunités

- Progrès technologiques dans le secteur manufacturier

L’adoption de l’automatisation, de l’usinage CNC, de la découpe laser et de l’impression 3D représente une opportunité considérable pour le marché de la tôle. Ces technologies de fabrication avancées améliorent la précision, réduisent le gaspillage de matériaux et améliorent l’efficacité globale de la production. L’automatisation et l’usinage CNC rationalisent les processus de fabrication, permettant une production de masse avec un minimum d’erreurs. La découpe laser offre des conceptions complexes à grande vitesse, tandis que l’impression 3D permet de fabriquer des composants métalliques complexes et personnalisés. Alors que les industries recherchent des méthodes de production plus rapides, rentables et de haute qualité, l’intégration de ces technologies stimule l’innovation dans le traitement de la tôle. Les entreprises qui investissent dans des solutions de fabrication intelligentes sont sur le point d’acquérir un avantage concurrentiel et d’accroître leur part de marché.

- Vers des matériaux durables et recyclables

Les préoccupations environnementales croissantes créent une opportunité significative pour le marché de la tôlerie, car les industries évoluent vers des processus de fabrication durables et économes en énergie. Les entreprises adoptent de plus en plus de pratiques respectueuses de l'environnement, telles que l'utilisation de métaux recyclés, la réduction des émissions de carbone et la mise en œuvre de techniques de production économes en énergie. La demande de matériaux de construction durables, de composants automobiles légers et de solutions de fabrication écologiques stimule l'innovation dans le traitement de la tôlerie. Les gouvernements et les organismes de réglementation appliquent des politiques environnementales plus strictes, encourageant les fabricants à investir dans des technologies plus propres. Cette évolution vers la durabilité réduit les coûts et améliore la réputation de la marque, ce qui en fait une opportunité clé de croissance sur le marché.

Contraintes/Défis

- Concurrence des matériaux alternatifs

L’adoption croissante des composites et des plastiques dans les secteurs de l’automobile et de l’aérospatiale représente un défi de taille pour le marché de la tôle. Alors que les fabricants recherchent des matériaux légers, durables et résistants à la corrosion pour améliorer le rendement énergétique et les performances, les composites tels que la fibre de carbone et les plastiques renforcés gagnent du terrain. Ces matériaux offrent des rapports résistance/poids et une flexibilité de conception supérieurs, réduisant ainsi la dépendance aux composants en tôle traditionnels. De plus, les progrès des techniques de fabrication des composites les rendent plus rentables et plus évolutifs. Cette évolution oblige les fabricants de tôles à innover, à développer des alliages avancés et à améliorer les techniques de traitement pour rester compétitifs dans un paysage industriel en constante évolution.

- Fluctuations des prix des matières premières

Les fluctuations des prix de l’acier, de l’aluminium et d’autres métaux constituent un frein important pour le marché de la tôle, affectant directement les coûts de production et les marges bénéficiaires. Les prix des matières premières sont influencés par des facteurs tels que les perturbations de la chaîne d’approvisionnement mondiale, les tensions géopolitiques, les politiques commerciales et la demande fluctuante. Les hausses soudaines des prix augmentent les dépenses de fabrication, ce qui rend difficile pour les entreprises de maintenir des prix et une rentabilité stables. Les petites et moyennes entreprises (PME) sont particulièrement vulnérables, car elles disposent de ressources limitées pour absorber les variations de coûts. Pour atténuer ce défi, les fabricants se concentrent sur la diversification de la chaîne d’approvisionnement, l’approvisionnement stratégique et l’adoption de matériaux recyclés pour réduire la dépendance à l’égard des marchés volatils des matières premières.

Ce rapport de marché fournit des détails sur les nouveaux développements récents, les réglementations commerciales, l'analyse des importations et des exportations, l'analyse de la production, l'optimisation de la chaîne de valeur, la part de marché, l'impact des acteurs du marché national et local, les opportunités d'analyse en termes de poches de revenus émergentes, les changements dans la réglementation du marché, l'analyse stratégique de la croissance du marché, la taille du marché, la croissance des catégories de marché, les niches d'application et la domination, les approbations de produits, les lancements de produits, les expansions géographiques, les innovations technologiques sur le marché. Pour obtenir plus d'informations sur le marché, contactez Data Bridge Market Research pour un briefing d'analyste, notre équipe vous aidera à prendre une décision de marché éclairée pour atteindre la croissance du marché.

Impact et scénario actuel du marché en cas de pénurie de matières premières et de retards d'expédition

Data Bridge Market Research propose une analyse de haut niveau du marché et fournit des informations en tenant compte de l'impact et de l'environnement actuel du marché en matière de pénurie de matières premières et de retards d'expédition. Cela se traduit par l'évaluation des possibilités stratégiques, la création de plans d'action efficaces et l'assistance aux entreprises dans la prise de décisions importantes. Outre le rapport standard, nous proposons également une analyse approfondie du niveau d'approvisionnement à partir des retards d'expédition prévus, de la cartographie des distributeurs par région, de l'analyse des produits de base, de l'analyse de la production, des tendances de la cartographie des prix, de l'approvisionnement, de l'analyse des performances des catégories, des solutions de gestion des risques de la chaîne d'approvisionnement, de l'analyse comparative avancée et d'autres services d'approvisionnement et de soutien stratégique.

Impact attendu du ralentissement économique sur les prix et la disponibilité des produits

Lorsque l'activité économique ralentit, les industries commencent à souffrir. Les effets prévus du ralentissement économique sur les prix et l'accessibilité des produits sont pris en compte dans les rapports d'analyse du marché et les services de renseignements fournis par DBMR. Grâce à cela, nos clients peuvent généralement garder une longueur d'avance sur leurs concurrents, projeter leurs ventes et leurs revenus et estimer leurs dépenses de profits et pertes.

Portée du marché de la tôle

Le marché est segmenté en fonction du type de matériau, du produit, du type de forme, du processus et des utilisateurs finaux. La croissance parmi ces segments vous aidera à analyser les segments de croissance faibles dans les industries et fournira aux utilisateurs un aperçu précieux du marché et des informations sur le marché pour les aider à prendre des décisions stratégiques pour identifier les principales applications du marché.

Type de matériau

- Acier

- Aluminium

- Autres

Produit

- Pièces plates

- Bandes enroulées

Type de formulaire

- Feuille de pliage

- Feuille perforée

- Feuille de coupe

Processus

- Roulement

- Forgeage

- Pliage

- Autres

Utilisateurs finaux

- Automobile et transport

- Bâtiment et construction

- Machines industrielles

- Autres

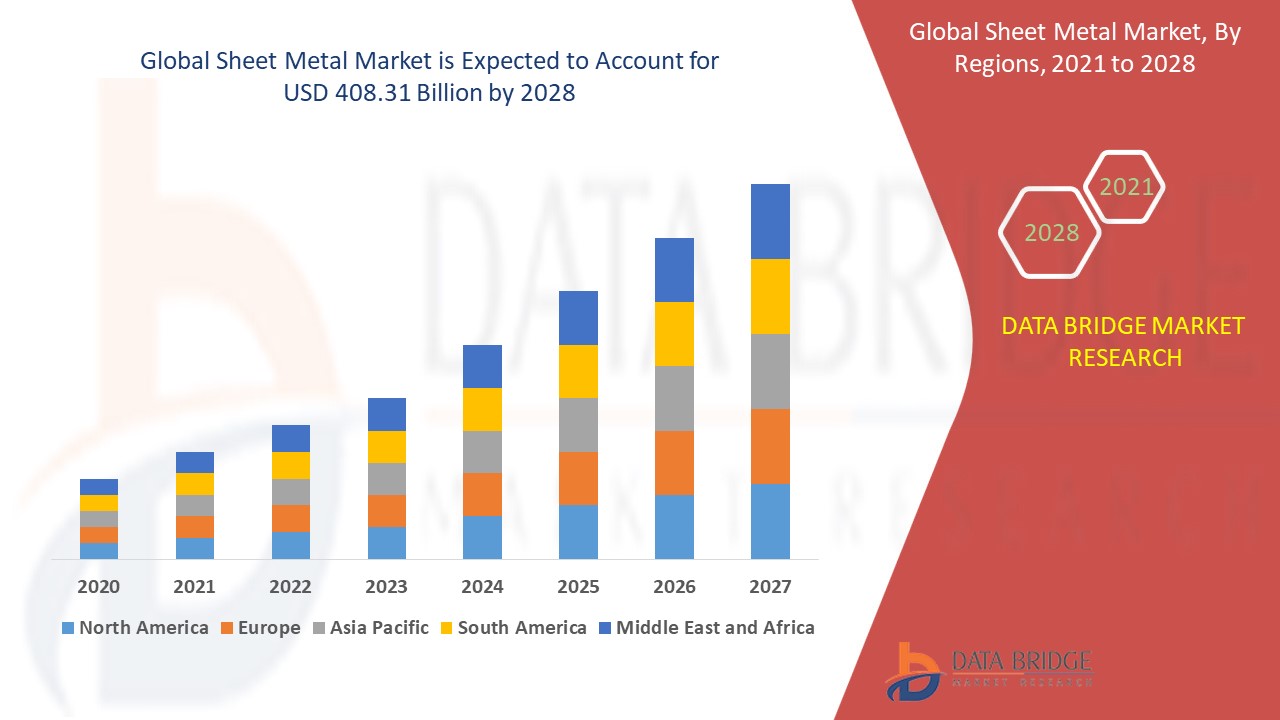

Analyse régionale du marché de la tôle

Le marché est analysé et des informations sur la taille et les tendances du marché sont fournies par pays, type de matériau, produit, type de forme, processus et utilisateurs finaux, comme référencé ci-dessus.

Les pays couverts dans le rapport de marché sont les États-Unis, le Canada et le Mexique en Amérique du Nord, l'Allemagne, la France, le Royaume-Uni, les Pays-Bas, la Suisse, la Belgique, la Russie, l'Italie, l'Espagne, la Turquie, le reste de l'Europe en Europe, la Chine, le Japon, l'Inde, la Corée du Sud, Singapour, la Malaisie, l'Australie, la Thaïlande, l'Indonésie, les Philippines, le reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud, l'Égypte, Israël, le reste du Moyen-Orient et de l'Afrique (MEA) en tant que partie du Moyen-Orient et de l'Afrique (MEA), le Brésil, l'Argentine et le reste de l'Amérique du Sud en tant que partie de l'Amérique du Sud.

L'Amérique du Nord domine le marché de la tôle en raison de la forte demande des principaux secteurs d'utilisation finale, notamment la construction et l'automobile. Les projets d'infrastructures en pleine croissance et l'expansion de la production de véhicules dans la région entraînent une consommation importante de tôle. En outre, les progrès des technologies de fabrication et la présence d'acteurs majeurs de l'industrie soutiennent davantage la croissance du marché.

La région Asie-Pacifique est la région qui connaît la croissance la plus rapide sur le marché de la tôle. Elle est sur le point de connaître une croissance significative en raison de l'évolution du paysage manufacturier dans les économies émergentes. Des pays comme la Chine, l'Inde et le Vietnam connaissent une industrialisation rapide, ce qui accroît la demande de tôle dans divers secteurs. En outre, la main-d'œuvre rentable, les avancées technologiques et les initiatives gouvernementales soutenant le développement des infrastructures stimulent encore davantage l'expansion du marché.

La section pays du rapport fournit également des facteurs d'impact sur les marchés individuels et des changements de réglementation sur le marché national qui ont un impact sur les tendances actuelles et futures du marché. Des points de données tels que l'analyse de la chaîne de valeur en aval et en amont, les tendances techniques et l'analyse des cinq forces du porteur, les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour les différents pays. En outre, la présence et la disponibilité des marques mondiales et les défis auxquels elles sont confrontées en raison de la concurrence importante ou rare des marques locales et nationales, l'impact des tarifs nationaux et les routes commerciales sont pris en compte tout en fournissant une analyse prévisionnelle des données nationales.

Part de marché de la tôle

Le paysage concurrentiel du marché fournit des détails par concurrent. Les détails inclus sont la présentation de l'entreprise, les finances de l'entreprise, les revenus générés, le potentiel du marché, les investissements dans la recherche et le développement, les nouvelles initiatives du marché, la présence mondiale, les sites et installations de production, les capacités de production, les forces et les faiblesses de l'entreprise, le lancement du produit, la largeur et l'étendue du produit, la domination des applications. Les points de données ci-dessus fournis ne concernent que l'orientation des entreprises par rapport au marché.

Les leaders du marché de la tôle opérant sur le marché sont :

- NIPPON STEEL CORPORATION (Japon)

- POSCO (Corée du Sud)

- JFE Steel Corporation (Japon)

- Shanghai Metal Corporation (Chine)

- Norsk Hydro ASA (Norvège)

- Tôlerie ABC (États-Unis)

- Arconic (États-Unis)

- Constellium (France)

- United States Steel Corporation (États-Unis)

- Admach Auto (Inde)

- Autoline Industries Limited (Inde)

- Matériaux associés (États-Unis)

- Caparo (Royaume-Uni)

- ATAS International Inc. (États-Unis)

- TATA BLUESCOPE STEEL PRIVATE LIMITED (Inde)

- Tôlerie générale (États-Unis)

- Groupe JBM (Inde)

- Alcoa Corporation (États-Unis)

- Hindalco Industries Ltd. (Inde)

- Baosteel Co., Ltd. (Chine)

Dernières évolutions sur le marché de la tôle

- En juin 2024, BWYS Group Bhd, basé en Malaisie, a annoncé son intention de construire une nouvelle usine de fabrication de tôles pour étendre ses activités commerciales. L'usine est en cours de construction à côté de son usine existante à Sungai Bakap, renforçant ainsi ses capacités de production. Bien que la valeur de la transaction reste non divulguée, l'expansion vise à renforcer la présence de l'entreprise sur le marché. Cette initiative reflète l'engagement du groupe BWYS à répondre à la demande régionale croissante de produits en tôle

- En mai 2024, Jindal Stainless, basé en Inde, a dévoilé ses ambitieux plans d'expansion et d'acquisition d'une valeur de près de 5 400 crores INR (~ 64,7 millions USD). L'investissement est axé sur l'augmentation de ses capacités de fusion et de traitement en aval pour soutenir la croissance de l'entreprise. Cette décision stratégique s'aligne sur la vision de l'entreprise de devenir le plus grand fabricant d'acier inoxydable au monde. La gamme de produits diversifiée de Jindal Stainless comprend des brames, des bobines laminées à chaud et à froid, des tôles, des plaques et des ferroalliages

- En janvier 2024, Lantek, l'un des principaux fabricants de machines de tôlerie au Royaume-Uni, a conclu un partenariat stratégique avec TECHNOLOGY Italiana, spécialiste des machines de poinçonnage. Cette collaboration vise à intégrer leur expertise et à introduire une technologie innovante dans l'industrie de la tôlerie. En combinant leurs forces, les deux entreprises cherchent à améliorer l'automatisation et l'efficacité de la fabrication des métaux. Ce partenariat reflète un engagement commun à faire progresser les processus de fabrication grâce à une synergie technologique

- En décembre 2021, Jindal Stainless a lancé la première tôle à damier en acier inoxydable laminée à chaud d'Inde, sous la marque Jindal Infinity. Le produit a été dévoilé lors de l'exposition internationale des équipements ferroviaires 2021, organisée par la Confédération de l'industrie indienne (CII). Cette tôle innovante est conçue pour offrir une durabilité, une résistance au glissement et une protection contre la corrosion améliorées pour diverses applications industrielles. Le lancement souligne l'engagement de Jindal Stainless à proposer des solutions avancées en acier inoxydable sur le marché indien

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.