Global Shortenings Market

Taille du marché en milliards USD

TCAC :

%

USD

5.23 Billion

USD

7.53 Billion

2024

2032

USD

5.23 Billion

USD

7.53 Billion

2024

2032

| 2025 –2032 | |

| USD 5.23 Billion | |

| USD 7.53 Billion | |

| % | |

|

Segmentation du marché mondial des shortenings, par source (végétale et animale), matières premières (soja, colza, tournesol, palme et palmiste, maïs, noix de coco, ricin, lin, arachide, coton et sésame), procédé (fractionnement, hydrogénation, interestérification et production d'huile alimentaire), forme (solide et liquide), certifications (biologique, sans OGM, végétalien, casher et sans gluten), nature (biologique et conventionnelle), ingrédients (huile, saindoux, suif, beurre et autres), variante (liquide, solide, polyvalent, gâteau/glaçage, émulsionné, haute stabilité et autres), canal de distribution (direct/B2B et indirect/B2C), application (boulangerie, confiserie, crème glacée, produits laitiers, snacks et plats salés, alimentation animale, graisses solides non comestibles, friture et autres), utilisation finale (vente au détail/ménage, alimentation) Services/HoReCa et transformation alimentaire - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des shortenings

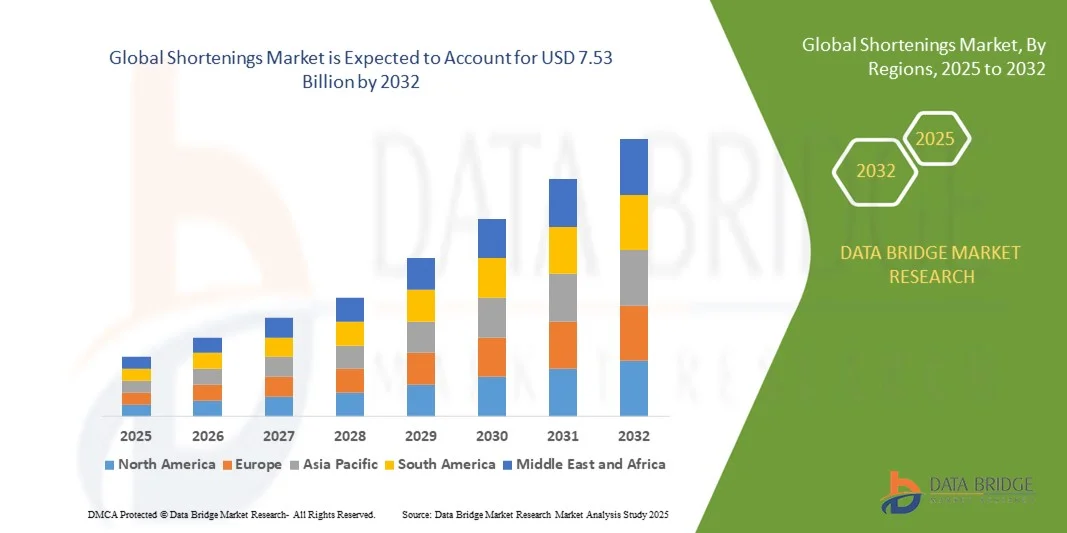

- La taille du marché mondial des shortenings était évaluée à 5,23 milliards USD en 2024 et devrait atteindre 7,53 milliards USD d'ici 2032 , à un TCAC de 4,67 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante des secteurs de la boulangerie industrielle et commerciale, de la confiserie et de la production de snacks, où les graisses fonctionnelles jouent un rôle crucial pour garantir la texture, l'aération et la stabilité des produits.

- De plus, la préférence croissante des consommateurs pour les aliments transformés, pratiques et prêts à consommer, ainsi que la tendance croissante aux ingrédients clean label, sans OGM et d'origine végétale, font des matières grasses un ingrédient fonctionnel essentiel dans la fabrication alimentaire moderne. Ces facteurs convergents accélèrent l'adoption de ces produits, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des shortenings

- Les matières grasses, y compris les graisses solides et liquides dérivées de sources végétales et animales, sont de plus en plus essentielles pour les applications de boulangerie, de confiserie, de friture et de collation en raison de leur capacité à améliorer la texture, la stabilité et la durée de conservation.

- La demande croissante de matières grasses est principalement alimentée par l'expansion de la transformation industrielle des aliments, la sensibilisation croissante des consommateurs aux graisses fonctionnelles et spécialisées et la préférence croissante pour les aliments de commodité dans les segments de la vente au détail et du commerce.

- L'Amérique du Nord a dominé le marché des matières grasses avec une part de plus de 40 % en 2024, en raison de la forte demande des secteurs de la boulangerie industrielle, de la confiserie et de la transformation des aliments.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des matières grasses au cours de la période de prévision en raison de l'urbanisation rapide, de la hausse des revenus disponibles et de la croissance des industries de la boulangerie, de la confiserie et des snacks dans des pays comme la Chine, le Japon et l'Inde.

- Le segment des légumes a dominé le marché avec une part de marché de 68,5 % en 2024, en raison de la préférence croissante des consommateurs pour les produits d'origine végétale et de leur perception comme des alternatives plus saines aux graisses animales. Les matières grasses végétales sont largement utilisées en boulangerie, confiserie et friture grâce à leur qualité constante et à leur fiabilité fonctionnelle. Elles offrent une facilité de transformation, une texture onctueuse et une durée de conservation plus longue que les graisses animales. Les préoccupations en matière de développement durable et la tendance au clean label renforcent encore leur adoption. Les fabricants privilégient également les sources végétales pour leur rentabilité et leur disponibilité. Ce segment bénéficie de sa compatibilité avec les équipements de boulangerie industrielle modernes et la production de masse.

Portée du rapport et segmentation du marché des raccourcissements

|

Attributs |

Informations clés sur le marché des shortenings |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des shortenings

Passer aux matières grasses végétales et sans gras trans

- Le marché mondial des matières grasses alimentaires connaît une transformation profonde, portée par l'adoption de formules végétales et sans gras trans. Consommateurs et fabricants de produits alimentaires soucieux de leur santé privilégient de plus en plus des alternatives plus sûres et plus saines, face à la sensibilisation croissante à la santé cardiovasculaire et à l'alimentation durable.

- Par exemple, Cargill, Incorporated a élargi sa gamme de matières grasses non hydrogénées et à base de palme sous sa marque Clear Valley, proposant ainsi des options sans gras trans conçues pour les applications de boulangerie et de confiserie. La stratégie d'innovation de l'entreprise reflète l'intérêt croissant du secteur pour le remplacement des matières grasses hydrogénées traditionnelles par des substituts plus sains d'origine végétale, sans compromettre la texture ni la fonctionnalité.

- Les matières grasses végétales issues d'huiles de palme, de coco, de soja et de tournesol sont de plus en plus utilisées dans les produits alimentaires transformés, notamment en boulangerie-pâtisserie, en snacking et en plats préparés. Ces matières grasses offrent des caractéristiques intéressantes telles que la stabilité, le pouvoir crémeux et une durée de conservation prolongée, tout en s'inscrivant dans les tendances des produits vegan et clean label.

- De plus, les progrès des technologies de cristallisation des matières grasses et d'interestérification enzymatique ont permis aux producteurs de créer des matières grasses présentant un meilleur profil de fusion et une texture en bouche agréable, comparables aux produits traditionnels d'origine animale ou hydrogénés. Ces innovations technologiques favorisent leur adoption par les grandes boulangeries et les transformateurs agroalimentaires qui visent des gammes de produits plus saines.

- Les fabricants reformulent leurs produits existants en alliant durabilité et fonctionnalité, en privilégiant les huiles issues de sources responsables et les mélanges à teneur réduite en graisses saturées. Cette transition contribue à la fois aux objectifs environnementaux et au respect des réglementations strictes en matière d'étiquetage sanitaire sur les principaux marchés de consommation.

- La préférence constante pour les matières grasses naturelles, sans gras trans et végétales témoigne de l'évolution générale de l'industrie mondiale des matières grasses et des huiles. Alors que les secteurs alimentaires s'adaptent aux exigences de bien-être des consommateurs et de durabilité, l'évolution vers des matières grasses reformulées devrait définir la prochaine phase d'innovation et de croissance du marché dans les applications de transformation alimentaire.

Dynamique du marché des shortenings

Conducteur

Forte demande de l'industrie agroalimentaire en graisses fonctionnelles

- Le besoin croissant de matières grasses fonctionnelles améliorant la texture, la stabilité et la durée de conservation des produits stimule la demande de matières grasses dans l'industrie agroalimentaire. Ces matières grasses sont essentielles pour garantir une qualité constante en boulangerie, confiserie et snacking, offrant des avantages en termes d'aération, de feuilletage et de rétention d'eau.

- Par exemple, Bunge Limited a développé des matières grasses spécialisées conçues pour les boulangeries à grande échelle, offrant une plasticité et une stabilité thermique améliorées, idéales pour les pâtisseries feuilletées, les tartes et les biscuits. Cette innovation produit démontre comment des solutions sur mesure à base de matières grasses répondent à diverses exigences de transformation industrielle où la régularité et la fonctionnalité sont primordiales.

- La polyvalence des matières grasses, qui influencent la manipulation de la pâte, la structure de la mie et la répartition des arômes, les rend indispensables dans la fabrication agroalimentaire. Les industriels apprécient les matières grasses pour leur capacité à maintenir des performances stables dans des environnements de production à haute température et prolongés, permettant ainsi des volumes de production importants avec des variations minimales.

- De plus, la popularité croissante des pâtisseries et en-cas cuits au four à l'échelle mondiale a incité les fabricants à enrichir leur offre de produits avec des matières grasses alliant performance et bienfaits pour la santé. Les mélanges sans huile de palme ou à faible teneur en matières grasses gagnent en popularité, car les consommateurs exigent des produits de boulangerie plus sains.

- L'intégration continue des matières grasses dans les systèmes alimentaires automatisés à grande échelle souligne leur rôle durable dans la flexibilité de la production et l'optimisation des produits. Face à la demande croissante d'aliments transformés et prêts à consommer, les matières grasses fonctionnelles telles que les matières grasses resteront une catégorie d'ingrédients essentielle pour soutenir l'innovation, l'efficacité et la différenciation des produits.

Retenue/Défi

Restrictions réglementaires sur les graisses hydrogénées et trans

- Les réglementations sanitaires strictes concernant les huiles hydrogénées et les acides gras trans représentent l'un des défis majeurs du marché des matières grasses. Les gouvernements et les organismes de santé du monde entier ont imposé des limites strictes aux acides gras trans produits industriellement en raison de leur lien avec les maladies cardiovasculaires et métaboliques, ce qui a contraint à reformuler les produits dans tous les secteurs alimentaires.

- Par exemple, l'interdiction des huiles partiellement hydrogénées par la Food and Drug Administration (FDA) américaine et les restrictions imposées par l'Union européenne ont incité des fabricants mondiaux comme Archer Daniels Midland Company à reformuler leurs produits de shortening afin de respecter les normes réglementaires et nutritionnelles. Ces changements ont nécessité des investissements majeurs en R&D et en innovation de procédés pour maintenir les performances des produits tout en garantissant leur conformité.

- L'élimination progressive des acides gras trans a accru le besoin de formules alternatives utilisant des mélanges de matières grasses interestérifiées et naturelles. Cependant, adapter les procédés de production existants et obtenir les caractéristiques de fusion souhaitées sans recourir à des matières grasses hydrogénées demeure un défi complexe et coûteux pour les producteurs.

- De plus, la diversité des normes mondiales relatives aux compositions de matières grasses autorisées complique les exportations des multinationales agroalimentaires. La nécessité de s'adapter à de multiples réglementations régionales complexifie la chaîne d'approvisionnement et les coûts d'assurance qualité, impactant ainsi la rentabilité et les délais de production.

- Alors que la surveillance réglementaire continue de s'intensifier sur les marchés émergents, la transition vers des matières grasses conformes et sans gras trans exigera une innovation continue en chimie des lipides. Les producteurs qui investissent dans des méthodes de production plus propres, un approvisionnement durable et des formulations respectueuses de la santé seront les mieux placés pour surmonter ces obstacles réglementaires et maintenir leur compétitivité sur un marché mondial des matières grasses en pleine évolution.

Portée du marché des matières grasses

Le marché est segmenté sur la base de la source, des matières premières, du processus, de la forme, des certifications, de la nature, des ingrédients, de la variante, du canal de distribution, de l'application et de l'utilisation finale.

- Par source

Le marché des matières grasses végétales est segmenté en deux catégories : végétales et animales. Le segment végétal a dominé le marché avec la plus grande part de chiffre d'affaires (68,5 %) en 2024, porté par la préférence croissante des consommateurs pour les produits d'origine végétale et leur perception comme des alternatives plus saines aux graisses animales. Les matières grasses végétales sont largement utilisées en boulangerie, confiserie et friture grâce à leur qualité constante et leur fiabilité fonctionnelle. Elles offrent une facilité de transformation, une texture onctueuse et une durée de conservation plus longue que les graisses animales. Les préoccupations en matière de durabilité et la tendance au « clean label » renforcent encore leur adoption. Les fabricants privilégient également les matières grasses végétales pour leur rentabilité et leur disponibilité. Ce segment bénéficie de sa compatibilité avec les équipements de boulangerie industrielle modernes et la production de masse.

Le segment des matières grasses animales devrait connaître la croissance la plus rapide entre 2025 et 2032, stimulé par la demande en préparations alimentaires traditionnelles et en produits de boulangerie spécialisés. Les matières grasses animales offrent une aération, une feuilletage et une texture en bouche supérieures dans les pâtisseries et les produits de boulangerie. Leur profil gustatif unique est plébiscité dans certaines confiseries et recettes traditionnelles. Leur stabilité à haute température les rend idéales pour la friture et les procédés industriels. Ce segment bénéficie également d'applications de niche dans les produits alimentaires gastronomiques et artisanaux. L'intérêt croissant pour les saveurs authentiques favorise l'adoption des matières grasses animales.

- Par matières premières

En fonction des matières premières, le marché est segmenté en soja, colza, graines de tournesol, palmiste, maïs, noix de coco, ricin, lin, arachide, coton et sésame. Les matières grasses à base de palmiste et de palmiste dominaient le marché avec une part de marché de 54,5 % en 2024 grâce à leur grande disponibilité et à leur rentabilité. Elles offrent une grande stabilité à l'oxydation, une consistance semi-solide à température ambiante et des propriétés fonctionnelles supérieures pour la cuisson au four et la friture. Leur performance constante et leur longue durée de conservation les rendent idéales pour la production industrielle. Les matières grasses à base de palme sont également compatibles avec diverses techniques de transformation, notamment l'hydrogénation et le fractionnement. Ce segment bénéficie d'une culture à grande échelle et de chaînes d'approvisionnement mondiales. Leur polyvalence pour les produits de boulangerie, de confiserie et de snacking renforce leur domination sur le marché.

Les matières grasses à base de soja devraient connaître la croissance la plus rapide entre 2025 et 2032, portées par la sensibilisation aux questions de santé et l'adaptabilité aux formules saines pour le cœur. Les graisses de soja sont privilégiées pour les produits à faible teneur en gras trans et en cholestérol. Leur saveur neutre et leur texture légère les rendent idéales pour les applications en boulangerie et en friture. Leur grande polyvalence de mélange avec d'autres huiles favorise l'innovation dans les matières grasses de spécialité. L'essor des cultures dans des régions clés assure un approvisionnement stable. Les fabricants adoptent de plus en plus les matières grasses de soja pour l'étiquetage fonctionnel et nutritionnel.

- Par processus

En fonction du procédé, le marché est segmenté en fractionnement, hydrogénation, interestérification et production d'huiles alimentaires. Le fractionnement a dominé le marché en 2024 grâce à sa capacité à produire des fractions solides et liquides de haute pureté avec des points de fusion précis. Cela garantit des propriétés fonctionnelles fiables pour les produits de boulangerie et de confiserie. Les matières grasses fractionnées offrent une texture, une aération et une stabilité constantes pour une production à grande échelle. Leur compatibilité avec les machines industrielles et la faible variabilité des procédés favorisent leur adoption généralisée. Le fractionnement est privilégié pour la création de matières grasses et de mélanges spéciaux aux performances ciblées. Les fabricants apprécient son efficacité pour garantir une qualité de produit constante.

L'interestérification devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la demande de matières grasses sans gras trans et plus saines. Ce procédé permet de personnaliser les mélanges de matières grasses en termes de texture, de stabilité et de fusion. Les matières grasses interestérifiées conviennent aux produits clean label et sains. Elles favorisent l'innovation dans les applications de boulangerie, de confiserie et de friture. L'augmentation des restrictions réglementaires sur les gras trans encourage leur adoption. Leur polyvalence fonctionnelle et leur profil nutritionnel amélioré séduisent aussi bien les fabricants que les consommateurs.

- Par formulaire

Le marché est segmenté en solides et liquides selon la forme. Les matières grasses solides ont dominé le marché en 2024 grâce à leur large utilisation en boulangerie, confiserie et friture. Elles offrent un soutien structurel, une aération et une stabilité lors des procédés à haute température. Les matières grasses solides sont privilégiées pour la boulangerie industrielle et artisanale. Leur capacité à conserver la forme et la texture du produit améliore la qualité du produit final. Elles offrent également une durée de conservation plus longue et une homogénéité de fabrication. Ce segment bénéficie d'une forte notoriété auprès des fabricants et des chefs.

Les shortenings liquides devraient connaître la croissance la plus rapide entre 2025 et 2032 grâce à leur facilité de manipulation et à leurs propriétés de mélange uniformes. Les formes liquides conviennent aux lignes de transformation agroalimentaire automatisées et à la production à grande échelle. Elles réduisent les temps de traitement et minimisent les déchets industriels. Leur adaptabilité permet une large gamme de formulations en boulangerie, confiserie et friture. Les shortenings liquides sont de plus en plus prisés pour les produits haut de gamme et sains. La demande croissante des utilisateurs industriels en quête d'efficacité et de régularité stimule la croissance.

- Par certifications

Sur la base des certifications, le marché est segmenté en produits biologiques, sans OGM, végétaliens, casher et sans gluten. Les matières grasses sans OGM ont dominé le marché en 2024 grâce à la sensibilisation croissante des consommateurs et à leur préférence pour la transparence des ingrédients. Les matières grasses certifiées sans OGM sont largement acceptées dans la production traditionnelle de produits de boulangerie, de confiserie et de snacks. Elles garantissent la conformité réglementaire et préservent l'intégrité des produits sur les marchés mondiaux. Les fabricants apprécient leur polyvalence, leur stabilité et leurs nombreuses performances fonctionnelles. Ce segment bénéficie de la confiance croissante des consommateurs et d'une forte présence dans le commerce de détail. Les matières grasses sans OGM sont de plus en plus utilisées dans les produits alimentaires emballés et transformés.

Les matières grasses biologiques devraient connaître la croissance la plus rapide entre 2025 et 2032, portées par la tendance des « clean label » et les préoccupations en matière de développement durable. Les matières grasses certifiées biologiques séduisent les consommateurs soucieux de leur santé et les segments de l'alimentation haut de gamme. Elles soutiennent la boulangerie artisanale, la confiserie spécialisée et les formulations de produits naturels. La demande croissante de matières grasses sans produits chimiques et d'origine naturelle favorise leur adoption. Les fabricants exploitent la certification biologique pour se différencier des marques et développer leur marché. La croissance du segment est également soutenue par une disponibilité accrue en magasin et en ligne.

- Par nature

En raison de sa nature, le marché est segmenté en produits biologiques et conventionnels. Les matières grasses conventionnelles ont dominé le marché en 2024 grâce à leur rentabilité, leur large disponibilité et leur utilisation établie dans les secteurs de l'industrie et de la distribution. Elles offrent des propriétés fonctionnelles fiables pour diverses applications en boulangerie, confiserie et friture. Les matières grasses conventionnelles sont compatibles avec la production à grande échelle et diverses techniques de transformation. Ce segment bénéficie de la stabilité de la chaîne d'approvisionnement et des économies d'échelle. Les fabricants les utilisent pour leurs gammes de produits standard et leurs applications grand public.

Les matières grasses biologiques devraient connaître la croissance la plus rapide entre 2025 et 2032, portées par la préférence des consommateurs pour des produits naturels et issus de filières durables. Elles sont de plus en plus utilisées dans les produits de boulangerie-pâtisserie, de confiserie et de santé haut de gamme. Elles soutiennent les initiatives « clean label » et s'adressent aux consommateurs soucieux de leur style de vie. La sensibilisation croissante aux ingrédients sans produits chimiques et respectueux de l'environnement stimule la croissance. La distribution et le e-commerce facilitent l'accès aux produits biologiques. Ce segment bénéficie également du soutien réglementaire et des normes de certification.

- Par ingrédients

En fonction des ingrédients, le marché est segmenté en huiles, saindoux, suif, beurre, etc. Les matières grasses à base d'huile ont dominé le marché en 2024 grâce à leur polyvalence, leur rentabilité et leur fiabilité fonctionnelle. Elles sont largement utilisées en boulangerie, confiserie et friture. Les matières grasses à base d'huile offrent une texture, une aération et une fusion homogènes, adaptées à la production industrielle. Leur stabilité et leur durée de conservation les rendent idéales pour la production de masse. Les fabricants bénéficient d'une manipulation, d'un mélange et d'une optimisation des procédés simplifiés. Ce segment est propice à un large éventail d'applications et d'innovations produits.

Les matières grasses à base de beurre devraient connaître la croissance la plus rapide entre 2025 et 2032, portées par la demande croissante de produits de boulangerie haut de gamme et artisanaux. Le beurre confère une saveur, une texture et une sensation en bouche supérieures à celles des autres matières grasses. Il est plébiscité dans les gâteaux, les pâtisseries et les confiseries spécialisées. Ce segment bénéficie de la croissance des produits gourmands et gourmands. Les matières grasses à base de beurre répondent à la préférence des consommateurs pour les ingrédients naturels et traditionnels. Les fabricants exploitent le beurre pour un positionnement haut de gamme et une qualité de produit améliorée.

- Par variante

Le marché est segmenté en plusieurs catégories : liquide, solide, polyvalent, pour gâteaux/glaçages, émulsifié, haute stabilité, etc. Les matières grasses polyvalentes ont dominé le marché en 2024 grâce à leur polyvalence pour les applications de boulangerie, de friture et de confiserie. Elles offrent des performances, une aération et une texture constantes. Les matières grasses polyvalentes sont plébiscitées par les fabricants industriels et de détail pour leur flexibilité. Leur facilité de mise en œuvre et leur qualité fiable favorisent leur adoption. Ce segment permet une production à grande échelle et des recettes polyvalentes. Elles sont largement disponibles en vrac et en conditionnement.

Les matières grasses pour gâteaux et glaçages devraient connaître la croissance la plus rapide entre 2025 et 2032, portées par la demande des secteurs de la boulangerie et de la confiserie spécialisées. Ces variantes offrent une aération supérieure, une texture onctueuse et une stabilité optimale des glaçages et des gâteaux. Elles favorisent l'innovation produit haut de gamme et les recettes artisanales. Ce segment bénéficie de la consommation croissante de produits de boulangerie haut de gamme et des tendances gourmandes. Les matières grasses pour gâteaux et glaçages sont de plus en plus prisées dans les secteurs de l'HoReCa et de la distribution. Les fabricants les utilisent pour améliorer l'esthétique et la qualité sensorielle de leurs produits.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en direct (B2B) et indirect (B2C). Le B2B a dominé le marché en 2024 grâce à son utilisation à grande échelle dans la production de produits de boulangerie, de confiserie et de snacks. L'approvisionnement en gros et les contrats d'approvisionnement à long terme garantissent des flux de revenus stables. Les acheteurs B2B bénéficient d'une qualité constante, d'une rentabilité optimale et de la fiabilité de leur chaîne d'approvisionnement. Ce segment garantit aux fabricants l'accès à des matières grasses spécialisées et à des formulations sur mesure. Les grands transformateurs agroalimentaires stimulent la demande en volume. Ce canal facilite également l'innovation grâce à des solutions produits sur mesure.

Les canaux B2C devraient connaître la croissance la plus rapide entre 2025 et 2032, portée par les tendances en pâtisserie maison et la pénétration croissante du e-commerce. Les consommateurs de détail privilégient de plus en plus les matières grasses conditionnées et pratiques. La disponibilité en ligne et en supermarchés améliore l'accessibilité. Ce segment bénéficie de l'intérêt des consommateurs pour les matières grasses spécialisées, biologiques et fonctionnelles. L'adoption en B2C est soutenue par un marketing axé sur le style de vie et les tendances en pâtisserie maison. La croissance est tirée par l'urbanisation croissante et le revenu disponible.

- Par application

En fonction des applications, le marché est segmenté en boulangerie, confiserie, glaces, produits laitiers, snacks et produits salés, alimentation animale, matières grasses solides non comestibles, friture, etc. La boulangerie a dominé le marché en 2024 grâce à l'utilisation généralisée de matières grasses pour la manipulation de la pâte, l'aération et la texture des produits. La croissance de la consommation de produits de boulangerie emballés et artisanaux soutient la demande. Performances fonctionnelles, régularité et rentabilité font des applications de boulangerie un élément clé de la croissance du marché. Les fabricants s'appuient sur les matières grasses pour la production de masse et les gammes de produits haut de gamme. Ce segment bénéficie à la fois de la consommation des détaillants et des industriels.

Les applications de confiserie devraient connaître la croissance la plus rapide entre 2025 et 2032, portées par les chocolats haut de gamme, les glaçages et les produits de spécialité. Les matières grasses favorisent l'aération, la fonte et la stabilité structurelle. L'intérêt croissant des consommateurs pour les confiseries gourmandes et raffinées stimule la demande. Ce segment bénéficie des innovations en matière de formulation et d'arômes. Les matières grasses de spécialité améliorent la durée de conservation et la qualité des chocolats et des glaçages. Les applications de confiserie se développent sur les marchés émergents grâce à la hausse des revenus disponibles.

- Par utilisation finale

En fonction de l'utilisation finale, le marché est segmenté en commerce de détail/ménage, restauration/HoReCa et transformation alimentaire. Les transformateurs alimentaires ont dominé le marché en 2024 grâce à une utilisation industrielle à grande échelle et à des contrats d'approvisionnement à long terme. La production en grande série exige des matières grasses fonctionnelles et un contrôle qualité constants. Les transformateurs alimentaires bénéficient de la disponibilité en vrac, de l'optimisation des procédés et de chaînes d'approvisionnement fiables. Ce segment couvre largement la production de produits de boulangerie, de snacks et de confiserie. Les fabricants privilégient les matières grasses végétales rentables et polyvalentes. Les applications industrielles génèrent des revenus stables sur le marché.

Les applications grand public et domestiques devraient connaître la croissance la plus rapide entre 2025 et 2032, portées par la tendance croissante à la pâtisserie maison et la sensibilisation aux matières grasses fonctionnelles. Un emballage pratique et la disponibilité en supermarchés et en ligne favorisent l'adoption. L'intérêt croissant des consommateurs pour la pâtisserie et la cuisine maison stimule la demande de matières grasses solides et liquides. Les variantes spécialisées et biologiques gagnent en popularité auprès des ménages urbains. Les tendances en pâtisserie maison et l'expérimentation culinaire stimulent la croissance. Ce segment bénéficie d'un marketing axé sur le style de vie et de l'accessibilité.

Analyse régionale du marché des matières grasses

- L'Amérique du Nord a dominé le marché des matières grasses avec la plus grande part de revenus de plus de 40 % en 2024, tirée par la forte demande des secteurs de la boulangerie industrielle, de la confiserie et de la transformation des aliments.

- Les consommateurs et les fabricants de la région accordent une grande importance à la qualité constante des produits, aux performances fonctionnelles et à la conformité réglementaire.

- L'adoption généralisée est en outre soutenue par une infrastructure de fabrication avancée, des revenus disponibles élevés et une préférence croissante pour les aliments transformés et prêts à consommer, faisant des matières grasses un ingrédient essentiel pour un usage commercial et domestique.

Aperçu du marché américain des shortenings

Le marché américain des matières grasses a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, porté par une forte demande des boulangeries industrielles et de détail, des fabricants de snacks et de confiseries. Ce marché est stimulé par le besoin de matières grasses fonctionnelles garantissant une texture, une aération et une stabilité constantes des produits de boulangerie. La popularité croissante des aliments transformés et prêts à consommer, conjuguée à des normes de sécurité alimentaire strictes, stimule encore davantage ce marché. De plus, l'adoption croissante de matières grasses spécialisées et biologiques favorise la diversification des produits et l'offre haut de gamme.

Aperçu du marché européen des shortenings

Le marché européen des matières grasses devrait connaître une croissance annuelle moyenne (TCAC) soutenue au cours de la période de prévision, principalement portée par une forte consommation en boulangerie, confiserie et snacking, ainsi que par l'évolution des préférences des consommateurs pour des ingrédients plus sains et durables. L'urbanisation croissante et la demande croissante d'aliments emballés encouragent l'adoption de matières grasses fonctionnelles. Les fabricants européens privilégient les produits sans OGM, biologiques et sans gras trans afin de répondre aux normes réglementaires et aux attentes des consommateurs. La région connaît une croissance significative dans les secteurs de l'industrie et de la distribution, l'accent étant mis sur la qualité et la conformité.

Aperçu du marché britannique des matières grasses

Le marché britannique des matières grasses devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par la demande croissante de produits de boulangerie, de confiserie et de pâtisserie maison. Les consommateurs privilégient de plus en plus les matières grasses fonctionnelles et de spécialité, qui garantissent la consistance et le goût des produits. La popularité croissante des produits clean label, sans OGM et sans gras trans, ainsi que l'existence d'une infrastructure de vente au détail et de commerce en ligne bien établie, continuent de stimuler la croissance du marché. Ce dernier est également soutenu par la tendance à la premiumisation et aux produits de boulangerie artisanaux.

Aperçu du marché allemand des matières grasses

Le marché allemand des matières grasses devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par une forte demande des secteurs de la boulangerie industrielle et de la fabrication de snacks. L'infrastructure bien développée de l'Allemagne, l'importance accordée à la sécurité alimentaire et la préférence pour des ingrédients de haute qualité et durables favorisent l'adoption de ce marché. Les matières grasses fonctionnelles offrant aération, stabilité et consistance de texture sont très recherchées. De plus, la sensibilisation croissante aux alternatives saines et aux options biologiques contribue à l'expansion du marché, notamment dans les segments de la boulangerie haut de gamme et de spécialité.

Aperçu du marché des shortenings en Asie-Pacifique

Le marché des matières grasses en Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé au cours de la période de prévision 2025-2032, porté par l'urbanisation rapide, la hausse des revenus disponibles et la croissance des secteurs de la boulangerie, de la confiserie et des snacks dans des pays comme la Chine, le Japon et l'Inde. Les initiatives gouvernementales favorisant la transformation des aliments et la modernisation des installations de production favorisent l'adoption par le marché. La disponibilité de matières grasses économiques et la demande croissante des industriels et des détaillants permettent une pénétration plus large sur les marchés urbains et semi-urbains.

Aperçu du marché japonais des matières grasses

Le marché japonais des matières grasses alimentaires prend de l'ampleur grâce à la forte demande des boulangeries industrielles et des confiseries, ainsi qu'à la popularité croissante des pâtisseries maison. Les fabricants et les consommateurs japonais privilégient les matières grasses fonctionnelles qui garantissent texture, stabilité et constance de saveur. Le marché est également stimulé par la préférence pour les matières grasses alimentaires de haute qualité, spécialisées et sans gras trans. L'urbanisation croissante, le vieillissement de la population et l'engouement pour les plats préparés soutiennent la demande de produits haut de gamme et faciles à utiliser, tant dans les secteurs résidentiel que commercial.

Aperçu du marché chinois des shortenings

En 2024, le marché chinois des matières grasses représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à l'urbanisation rapide, à la croissance des secteurs de la boulangerie et de la confiserie, et à la hausse de la consommation d'aliments transformés. L'essor de la classe moyenne et la demande croissante d'aliments emballés et prêts à consommer sont des moteurs de croissance clés. Les capacités de production nationales et la rentabilité des matières grasses favorisent l'expansion du marché. De plus, la sensibilisation croissante aux matières grasses fonctionnelles pour des performances de cuisson constantes et l'adoption croissante de pratiques de boulangerie industrielle contribuent à une forte croissance du marché.

Part de marché des matières grasses

L’industrie des matières grasses est principalement dirigée par des entreprises bien établies, notamment :

- Namchow Chemical Industrial Co., Ltd. (Taïwan)

- Cargill, Incorporated (États-Unis)

- Groupe « NMGK » (Russie)

- FUJI OIL CO., LTD. (Japon)

- Yildiz Holding Inc. (Turquie)

- Conagra Brands, Inc. (États-Unis)

- ADM (États-Unis)

- Bunge Limited (États-Unis)

- Wilmar International Ltd (Singapour)

- Ventura Foods (États-Unis)

- IFFCO (États-Unis)

- AAK AB (Suède)

- Associated British Foods plc (Royaume-Uni)

- La société JM Smucker (États-Unis)

- Nutiva Inc. (États-Unis)

- Huiles végétales premium Sdn Bhd (Malaisie)

- FEDIOL aisbl (Belgique)

- INTERCONTINENTAL SPECIALTY FATS SDN. BHD. (Malaisie)

- Groupe Manildra (Australie)

- Natu'oil Services Inc (Canada)

Derniers développements sur le marché mondial des shortenings

- En février 2025, Bunge et Viterra ont finalisé leur fusion pour former un leader mondial des solutions agroalimentaires. Cette consolidation stratégique renforce leurs capacités dans la transformation des oléagineux et les huiles et graisses végétales de spécialité. La fusion devrait générer des synergies opérationnelles annuelles de 250 millions de dollars US d'ici trois ans, améliorant ainsi l'efficacité et la taille de l'entreprise. Elle permettra à l'entité issue du regroupement de mieux répondre à la demande croissante de matières grasses fonctionnelles et d'alternatives végétales, renforçant ainsi sa compétitivité sur le marché mondial.

- En octobre 2024, Stratas Foods a annoncé l'acquisition d'AAK Foodservice à Hillside, dans le New Jersey, pour environ 56,55 millions de dollars américains. Cette acquisition a porté le nombre de sites de production de Stratas Foods de huit à neuf aux États-Unis, augmentant ainsi sa capacité de production et sa flexibilité opérationnelle. Cette acquisition renforce la capacité de l'entreprise à fournir des matières grasses à ses clients industriels et commerciaux, favorisant des livraisons plus rapides, une production localisée et une meilleure pénétration du marché nord-américain.

- En mai 2024, Wilmar International a finalisé l'acquisition d'une participation majoritaire dans l'activité shortening de Bunge Limited. Cet investissement stratégique a permis à Wilmar d'étendre sa présence sur le marché mondial des shortenings et de diversifier son portefeuille de produits. Cette acquisition soutient la croissance de l'entreprise dans les secteurs de la boulangerie industrielle, de la confiserie et des snacks, renforçant ainsi sa capacité à servir les grands transformateurs et à répondre à l'évolution de la demande du marché en matières grasses fonctionnelles.

- En mars 2024, Archer Daniels Midland Company (ADM) et Cargill ont conclu un partenariat stratégique afin d'élargir leur offre dans le secteur des aliments d'origine végétale. En combinant leurs ressources et leur expertise, cette collaboration renforce la position des deux entreprises sur le marché en pleine expansion des matières grasses végétales. Cette alliance permet d'accélérer l'innovation, d'améliorer la qualité des produits et d'élargir la distribution, répondant ainsi à la demande croissante des consommateurs pour des matières grasses fonctionnelles durables et plus saines en boulangerie-pâtisserie.

- En janvier 2024, Tate & Lyle a lancé son nouveau système de texturation, « SweetenMax Shortening », conçu pour remplacer les huiles hydrogénées dans les produits de boulangerie. Utilisant des ingrédients d'origine végétale, ce produit a reçu des commentaires positifs pour son goût et sa fonctionnalité améliorés. Ce lancement répond à la demande croissante du marché pour des matières grasses plus saines et sans gras trans et positionne Tate & Lyle comme un pionnier des solutions de matières grasses propres et durables, renforçant ainsi sa présence dans les applications de boulangerie industrielle et de vente au détail.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.