Global Silicon Wafer Market

Taille du marché en milliards USD

TCAC :

%

USD

14.49 Billion

USD

28.24 Billion

2025

2033

USD

14.49 Billion

USD

28.24 Billion

2025

2033

| 2026 –2033 | |

| USD 14.49 Billion | |

| USD 28.24 Billion | |

| % | |

|

Segmentation du marché mondial des Wafers de silicone, selon la taille des Wafers (150 mm, 200 mm, 300 mm, etc.), type de Wafer (Wafers polis, Wafers épitaxiaux, Wafers SOI et Wafers Diffusés), application (Électronique de consommation, automobile, industrielle, télécommunications, cellules solaires, etc.), utilisateur final (Foundries, fabricants d'appareils intégrés, etc.) – Aperçu de l'industrie et prévisions jusqu'en 2033

Taille du marché de la cire de silicone

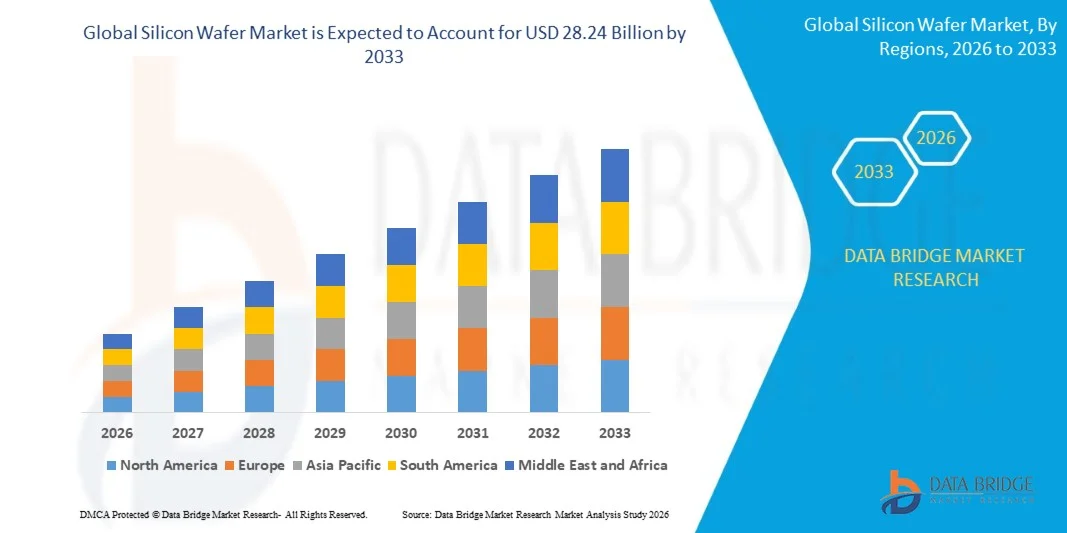

- La taille du marché mondial du silicone Wafer a été évaluée à14,49 milliards de dollarsen 2025 et devrait atteindre28,24 milliards de dollarsd'ici à 2033, à un TCAC de8.7%au cours de la période de prévision 2026-2033.

- La croissance du marché est principalement due à la hausse de la demande pour les nœuds semi-conducteurs avancés qui alimentent les processeurs AI, les puces 5G, la mémoire à large bande (HBM) et l'infrastructure de l'informatique en nuage, ainsi qu'à l'accélération de l'adoption de véhicules électriques (EV) et de dispositifs IoT qui nécessitent des composants de plus en plus complexes à base de silicium.

- De plus, des programmes massifs d'investissement dans les semi-conducteurs soutenus par l'État, notamment la loi américaine CHIPS (52,7 milliards de dollars), la loi sur les puces de l'UE (43 milliards d'euros) et l'initiative indienne relative aux semi-conducteurs (INR 91 000 crore), stimulent collectivement la capacité de la chaîne d'approvisionnement nationale à des niveaux sans précédent, renforçant ainsi l'expansion du marché mondial.

Analyse du marché de la cire de silicone

- Les wafers en silicone sont des substrats cristallins ultra purs – produits par la méthode Czochralski ou la zone de flottaison et tranchés, recouverts, polis et nettoyés jusqu'aux tolérances au nanomètre – qui servent de matériau de base pour pratiquement tous les circuits intégrés, des microprocesseurs et puces mémoire aux appareils analogiques, aux capteurs d'images et aux semi-conducteurs de puissance.

- Le marché du silicium Wafer connaît une forte dynamique due à l'expansion rapide de l'intelligence artificielle (AI), de l'informatique haute performance (HPC), des véhicules électriques (EV), de l'infrastructure 5G et des centres de données, qui nécessitent tous des puces à semi-conducteurs de pointe avec une consommation de wafer plus élevée et une précision de fabrication accrue.

- L'Asie-Pacifique a dominé le marché des Wafers en silicone avec une part d'environ 68,5 % en 2025, soutenue par la concentration géographique des fabricants de wafers de niveau 1 (Shin-Etsu, SUMCO, GlobalWafers), des fonderies de pointe (TSMC, Samsung, SMIC) et des producteurs de mémoire (SK Hynix) au Japon, à Taïwan, en Corée du Sud et en Chine.

- L'Amérique du Nord est le marché régional qui connaît la croissance la plus rapide, avec un TCAC d'environ 10,4 % au cours de la période de prévision, catalysé par la CHIPS et la Science Act, qui a permis d'accorder plus de 400 millions de dollars de subventions directes à la fabrication de wafers et de soutenir près de 4 milliards de dollars d'investissements dans de nouvelles installations nationales de semi-conducteurs.

- Le segment des wafers de 300 mm a dominé le marché avec une part d'environ 41,5 %, en raison de son adoption généralisée dans les fonderies logiques de pointe, les fabricants DRAM, les producteurs flash NAND et les installations d'emballage avancées. Le format de 300 mm permet aux fabricants de produire beaucoup plus de copeaux par galette par rapport aux plus petits diamètres, ce qui améliore considérablement le rapport coût-efficacité et le rendement. Sa domination est renforcée par l'expansion continue de la capacité parmi les fonderies de premier plan telles que TSMC, Samsung et Intel, qui tous sont à l'échelle 300 mm wafer commence à répondre à la demande de l'IA et HPC.

Portée du rapport et segmentation du marché de la cire de silicone

|

Attributs |

Silicon Wafer Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord: • États-Unis • Canada • Mexique Europe: • Allemagne • France • Royaume-Uni • Pays-Bas • Suisse • Belgique • Russie • Italie • Espagne • Turquie • Reste de l'Europe Asie-Pacifique: • Chine • Japon • Inde • Corée du Sud • Singapour • Malaisie • Australie • Thaïlande • Indonésie • Philippines • Reste de l'Asie-Pacifique Moyen-Orient et Afrique: • Arabie saoudite • U.A.E. • Afrique du Sud • Égypte • Israël • Reste du Moyen-Orient et de l'Afrique Amérique du Sud: • Brésil • Argentine • Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par les entreprises, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché de la cire de silicone

"La hausse de l'IA, du HBM et de la demande logique avancée conduit à la croissance du Wafer 300mm"

- Le marché mondial des wafers de silicium entre dans un supercycle de demande prolongé, sous-tendu par la révolution matérielle de l'IA qui crée des exigences extraordinaires pour des wafers de 300 mm de haute qualité pour les nœuds logiques avancés (moins de 7 nm), la mémoire haute bande (HBM2E/HBM3) et les puces d'accélérateur de l'IA.

- La demande de gaufrage en AI et en calcul à haute performance (HPC) augmente d'environ 11,3 % au cours de la période de prévision, dépassant sensiblement les taux globaux de croissance du marché et imposant des prix élevés pour les substrats ultraplats et ultrapurs répondant aux spécifications de rugosité de surface du sous-angstrom.

- La migration avancée des nœuds en dessous de 7 nm, qui a capté environ 24 % de la valeur marchande en 2025, accélère le passage à 300 mm de wafers à travers les fonderies et les IDMs, chaque transition améliorant la densité des transistors tout en exigeant des tolérances plus strictes en matière de densité des défauts et de planéité.

- L'augmentation structurelle des wafers de type N, qui s'élève à environ 7,2 % du CAGR grâce aux transitions d'efficacité photovoltaïque solaire vers les architectures cellulaires TOPCon et HJT, crée des flux de revenus diversifiés aux côtés de la demande de wafer semi-conducteur.

- La nationalisation de la chaîne d'approvisionnement sous l'impulsion du gouvernement remodele le paysage concurrentiel, avec la loi CHIPS, la loi sur les puces de l'UE, l'initiative RAPIDUS du Japon et la mission de semi-conducteurs de l'Inde créant collectivement la plus grande vague de demande de wafer de silicium financée par le gouvernement dans l'histoire de l'industrie.

- L'adoption croissante d'architectures de copeaux, d'emballages 2,5D, d'interposeurs de silicium et de technologies TGV stimule la demande de substrats de wafer ultraplats et exempts de défauts avec des spécifications plus strictes que les puces planes classiques.

- La convergence continue des nœuds de fabrication avancés avec des segments d'application en expansion – couvrant l'automobile (ADAS, groupes motopropulseurs EV), l'automatisation industrielle, l'électronique de défense et les télécommunications (5G/6G) – diversifie la base de la demande et réduit la dépendance à l'égard de tout marché unique.

Dynamique du marché de la cire de silicone

Chauffeur

" AI, EV, et la demande 5G moteur forte croissance du marché de la cire de silicone "

- La croissance explosive de la demande de matériel d'apprentissage de l'intelligence artificielle et de la machine – y compris les grandes puces de formation de modèles de langue, les accélérateurs d'inférence et la mémoire à large bande – crée une demande soutenue et accélérée pour des wafers en silicium de 300 mm haut de gamme produits sur des nœuds avancés.

- La transition mondiale vers les véhicules électriques à batterie transforme l'écosystème des semi-conducteurs automobiles, chaque EV intégrant jusqu'à 3 000 puces, y compris les onduleurs de traction, les systèmes de gestion de batterie, les processeurs ADAS et les IC de gestion de puissance construits sur des substrats de wafer au silicium.

- L'expansion rapide de l'infrastructure 5G à l'échelle mondiale, combinée à des investissements en recherche 6G en début de cycle, stimule la demande de wafers RF-SOI, de substrats GaAs-on-silicon et de dispositifs analogiques et de signaux mixtes de pointe avec des spécifications strictes en matière de pureté et de résistivité.

- L'intégration croissante des dispositifs IoT à travers l'automatisation industrielle, les villes intelligentes et l'agriculture de précision crée une base de demande longue queue pour les wafers de silicium à travers une large gamme de nœuds, du sub-7 nm avancé au 28 nm optimisé par les coûts et plus.

- Le contenu des semi-conducteurs par appareil continue d'augmenter dans presque toutes les catégories électroniques, depuis les smartphones et les appareils portables jusqu'aux appareils médicaux et aux composants aérospatiaux, ce qui soutient structurellement la demande de volume de wafer à long terme, indépendamment des cycles d'expédition unitaire.

Restriction / Défi

" La demande cyclique, les risques géopolitiques et l'intensité élevée des capitaux freinent la croissance du marché "

- Le caractère cyclique inhérent de l'industrie des semi-conducteurs présente un risque persistant pour la demande de wafers de silicium, comme en témoigne la baisse de 2,7 % des expéditions mondiales de wafers en 2024 causée par les corrections d'inventaire dans les nœuds hérités à la suite de l'augmentation de la demande après le COVID.

- L'intensité de capital extrême de la fabrication de wafers de 300 mm – nécessitant des investissements de plusieurs milliards de dollars, des procédés chimiques ultrapurs et des environnements propres en dessous de la classe ISO 1 – crée des obstacles importants à l'entrée et limite la capacité des nouveaux concurrents à s'étendre rapidement.

- Les tensions géopolitiques entre les États-Unis et la Chine au sujet de l'accès à la technologie des semi-conducteurs, des restrictions en matière de contrôle des exportations et des sanctions en matière d'équipement des wafers perturbent les chaînes d'approvisionnement établies et entraînent des investissements coûteux en matière de redondance de la chaîne d'approvisionnement dans l'ensemble de l'industrie.

- Le paysage concurrentiel hautement concentré, avec les cinq premiers producteurs (Shin-Etsu, SUMCO, GlobalWafers, Siltronic, SK Siltron) contrôlant environ 82 à 85 % de la capacité globale de 300 mm, crée un risque de levier de prix pour les fonderies et les DMI en aval, avec des options d'approvisionnement alternatives limitées.

- Les délais de transition à 450 mm de gaufres, tout en promettant des améliorations à long terme des coûts et des rendements, font face à d'importants obstacles technologiques et financiers, retardant l'adoption à l'échelle de l'industrie et limitant l'expansion progressive de la zone de gaufres à court terme.

Étendue du marché de la cire de silicone

Le marché est segmenté en fonction de la taille des wafers, du type de wafer, de l'application et de l'utilisateur final.

Selon la taille de la cuve

Sur la base de Wafer Size, le marché mondial du silicone Wafer est segmenté en 150 mm, 200 mm, 300 mm et autres (dont 450 mm).

Le segment de 300 mm a dominé le marché avec la plus grande part de revenus d'environ 75 % en 2025, avec une croissance d'environ 9,2 %, en raison de son adoption généralisée dans les fonderies logiques de pointe, les fabricants DRAM, les producteurs flash NAND et les installations d'emballage de pointe. Le format de 300 mm permet aux fabricants de produire beaucoup plus de copeaux par galette par rapport aux plus petits diamètres, ce qui améliore considérablement le rapport coût-efficacité et le rendement. Sa domination est renforcée par l'expansion continue de la capacité parmi les fonderies de premier plan telles que TSMC, Samsung et Intel, qui tous sont à l'échelle 300 mm wafer commence à répondre à la demande de l'IA et HPC.

Le segment de 450 mm (et les formats avancés de la prochaine génération) devrait connaître le taux de croissance le plus rapide d'environ 12 à 15 % du TCAC au cours de la période de prévision, alors que les consortiums industriels et les principaux fabricants de semi-conducteurs poursuivent leurs efforts de développement visant à commercialiser des lignes de production de 450 mm. De plus grands diamètres de gaufres promettent d'améliorer encore le rendement par gaufre et l'économie de production, ce qui stimule l'investissement actif en R-D des fabricants de gaufres et des fournisseurs d'équipement, en particulier pour les applications avancées de la prochaine génération.

Par type de Wafer

Sur la base de Wafer Type, le marché mondial du silicium Wafer est segmenté en Wafers polis, Wafers épitaxiaux, Wafers SOI et Wafers Diffusés.

Le segment des Wafers polis (Prime) dominait le marché avec une part d'environ 73,7 % en 2025 et un TCAC d'environ 7,8 %, servant de substrat fondamental pour la grande majorité de la fabrication de circuits intégrés à travers les applications de mémoire, logique, analogique et mixte. Les wafers polis de première qualité subissent des processus de finition de surface rigoureux pour obtenir la planéité de miroir requise par la photolithographie avancée, ce qui les rend indispensables pour la production de nœuds sub-10 nm dans les fonderies de pointe à l'échelle mondiale.

Le segment des Wafers Silicon-on-Isolator (SOI) devrait connaître la croissance la plus rapide à un TCAC d'environ 11,5% au cours de la période de prévision, en raison de l'accélération de la demande de substrats RF-SOI dans les modules frontaux à fréquence radio 5G, des wafers SOI entièrement épuisés (FDSOI) pour les applications automobiles et IoT de faible puissance, et des grades SOI ultra-résistants pour les applications RF et mmWave avancées. L'adoption croissante de la technologie SOI dans l'électronique de puissance, les IC analogiques et les appareils CMOS de prochaine génération renforce l'expansion rapide du segment.

Par demande

Sur la base de l'application, le marché mondial du silicium Wafer est segmenté en électronique de consommation, automobile, industrielle, télécommunications, cellules solaires, etc.

Le segment de Consumer Electronics a dominé le marché avec une part d'environ 41,5 % en 2025 et un TCAC d'environ 7,2 %, en raison de la demande persistante et à grande échelle de wafers en silicium utilisés dans les processeurs d'applications pour smartphones, les flashs DRAM et NAND mobiles, les IC de pilotes d'affichage, les capteurs d'images et les composants semi-conducteurs portables. Les circuits intégrés pour l'électronique grand public couvrent tout le spectre des applications de wafer au silicium, depuis les nœuds logiques sub-3 nm avancés dans les processeurs mobiles phares jusqu'aux nœuds matures dans les appareils analogiques et de gestion de l'énergie, en maintenant une demande de wafer à large base dans plusieurs catégories de diamètre et de type.

Le segment de l'automobile devrait connaître la croissance la plus rapide à un TCAC d'environ 8,3 % au cours de la période de prévision, alimenté par l'électrification rapide des véhicules de tourisme et utilitaires, la prolifération des capteurs et des transformateurs ADAS, et l'intégration obligatoire des systèmes à semi-conducteur de contrôle de domaine et d'architecture zonale dans les véhicules de prochaine génération. Chaque véhicule électrique à batterie intègre jusqu'à 3000 puces semi-conducteurs à travers les onduleurs de traction, les systèmes de gestion de la batterie, les chargeurs embarqués, les modules de communication V2X et les processeurs avancés d'assistance au conducteur, ce qui se traduit par une teneur en semi-conducteurs 15 à 20 fois plus élevée par véhicule qu'une automobile à moteur à combustion interne conventionnelle.

Par Utilisateur final

Sur la base de l'utilisateur final, le marché mondial du silicium Wafer est segmenté en fonderies, fabricants d'appareils intégrés (IDM) et autres.

Le segment des fonderies a dominé le marché avec la plus grande part de revenus d'environ 55 %+ en 2025 et un TCAC d'environ 8,5 %, entraîné par la consommation de wafers surdimensionnés de fonderies de pur-play telles que TSMC, Samsung Foundry et SMIC, qui représentent collectivement la majorité des wafers de nœuds avancés et matures commence à l'échelle mondiale. Le modèle de semi-conducteur de fables – où les concepteurs de puces comme Apple, Qualcomm, NVIDIA et AMD dépendent entièrement des services de wafer de fonderie – continue de concentrer la demande de wafer sur les principaux clients de fonderie, renforçant ainsi la position dominante du segment dans la chaîne d'approvisionnement en wafer de silicium.

Le segment IDM (Integrated Device Manufacturers) axé sur les applications automobiles et électriques devrait connaître la croissance la plus rapide à un TCAC d'environ 9,8 % au cours de la période de prévision, car des entreprises comme Infineon, STMicroelectronics, ON Semiconductor et Texas Instruments augmentent rapidement leur production interne de plaquettes de 200 mm et 300 mm pour les semi-conducteurs de puissance, les dispositifs de carbure de silicium (SiC) et les IC analogiques de qualité automobile. L'accroissement des efforts d'autosuffisance parmi les principaux DGI, appuyés par des mesures d'incitation gouvernementales et des mandats de résilience de la chaîne d'approvisionnement, accélère les investissements dans la capacité de production de wafer au sein de ce segment.

Analyse régionale du marché de la cire de silicone

- L'Asie-Pacifique a dominé le marché du silicium Wafer avec la plus grande part de revenus d'environ 68,5 % en 2025 et un TCAC d'environ 8,2 %, ancré par le Japon Shin-Etsu Chemical et SUMCO Corporation comme les deux premiers producteurs mondiaux de silicium wafer, la concentration extraordinaire de Taiwan de la principale demande de fonderie de TSMC et GlobalWafers, et le Sud-Corée Samsung Electronics et SK Hynix comme les plus grands producteurs mondiaux de mémoire DRAM et NAND. Les capacités de fabrication de wafers en expansion rapide de la Chine, sous la direction du National Silicon Industry Group (NSIG) et de Zhonghuan Advanced Semiconductor Materials, renforcent encore la position de leader de la région.

- Les industries de toute la région bénéficient de décennies d'expertise accumulée en matière de fabrication de semi-conducteurs, d'écosystèmes fournisseurs de calibre mondial et de programmes de soutien gouvernementaux qui créent collectivement un avantage concurrentiel inégalé dans la production et la consommation de wafers de silicium.

- La position dominante de l'Asie-Pacifique est encore renforcée par le rôle de la région en tant que plaque tournante principale de la fabrication de l'électronique grand public – y compris les smartphones, les PC et les tablettes – qui représentent collectivement la plus grande catégorie d'utilisation finale pour les wafers de silicium à l'échelle mondiale.

Aperçu du marché américain de la cire de silicone

Le silicium américain Le marché de Wafer occupe une position dominante en Amérique du Nord, en raison de la plus forte concentration d'activités de R-D sur semi-conducteurs, de la présence de grands concepteurs de puces de fables (NVIDIA, AMD, Qualcomm, Apple) et de l'expansion rapide de la capacité de fabrication de pointe au pays en vertu de la CHIPS et de la Science Act. La subvention de 406 millions de dollars accordée par le gouvernement américain à GlobalWafers pour la production de wafers de 300 mm, qui a permis d'investir près de 4 milliards de dollars dans les installations et de créer plus de 2 580 emplois, illustre bien les investissements structurels réalisés dans les chaînes d'approvisionnement en wafers de silicium. La demande croissante de puces de centre de données AI, de semi-conducteurs de qualité de défense et d'électronique automobile avancée renforce l'expansion du marché américain jusqu'en 2033.

Europe Silicon Wafer Aperçu du marché

Le marché européen du silicium Wafer connaît une croissance soutenue, sous l'impulsion d'une forte demande de l'Allemagne, de la France, des Pays-Bas et de la Suisse, où les capacités de semi-conducteurs de pointe sont ancrées par la production de wafers polis et épitaxiques de 300 mm de Siltronic AG et par le leadership de Soitec dans la technologie du wafer SOI. Le cadre d'investissement de 43 milliards d'euros prévu par la loi sur les puces de l'UE catalyse de nouveaux investissements dans la fabrication de semi-conducteurs sur l'ensemble du continent, en soutenant le développement d'une chaîne d'approvisionnement en puces européenne plus résistante. La croissance de la production d'EV, les infrastructures d'énergie renouvelable et l'automatisation industrielle stimulent la demande de plaquettes de silicium sur les marchés finaux européens.

Allemagne Silicon Wafer Aperçu du marché

Le marché allemand du silicium Wafer devrait connaître une croissance constante au cours de la période de prévision, soutenue par la vigueur exceptionnelle de l'Allemagne dans la fabrication d'électroniques industrielles et automobiles. La demande croissante du secteur automobile pour les modules d'alimentation EV, les systèmes ADAS et les contrôleurs embarqués entraîne une consommation importante de plaquettes de silicium parmi les clients allemands de semi-conducteurs automobiles de niveau 1, dont Infineon Technologies, Robert Bosch et Continental. Le solide écosystème d'ingénierie de l'Allemagne, la proximité de la base de production de Siltronic AG et la participation à des programmes d'investissement dans les semi-conducteurs au niveau de l'UE soutiennent la trajectoire de la demande de wafer à moyen terme du pays.

Aperçu du marché japonais de la cire de silicone

Le Japon occupe une position unique sur le marché mondial du silicium Wafer, où sont implantés Shin-Etsu Chemical et SUMCO Corporation, les producteurs mondiaux de silicium wafer #1 et #2, qui représentent ensemble une part importante de la capacité mondiale de 300 mm wafer. La stratégie de relance des semi-conducteurs soutenue par le gouvernement japonais, y compris l'initiative RAPIDUS visant la production logique de 2 nm et des investissements substantiels dans les installations de fabrication de la TSMC de Kumamoto, renforce l'importance stratégique du Japon dans la chaîne d'approvisionnement mondiale en plaquettes de silicium. La population vieillissante du Japon et l'éthique manufacturière avancée continuent d'appuyer des investissements soutenus dans l'innovation technologique des semi-conducteurs.

Chine Silicon Wafer Aperçu du marché

La Chine devrait être témoin du TCAC le plus élevé de chaque pays sur le marché mondial du silicium Wafer, sous l'impulsion des stratégies agressives de Beijing pour une Chine saine à l'horizon 2030 et pour l'autosuffisance des semi-conducteurs qui orientent des centaines de milliards de renminbi vers une capacité de fabrication de wafers. National Silicon Industry Group (NSIG) et Zhonghuan Advanced Semiconductor Materials s'emploient à réduire rapidement les capacités de production de wafer de 300 mm afin de réduire la dépendance à l'égard des fournisseurs japonais et taïwanais. La croissance de la demande intérieure de SMIC, Huahong Group et de nombreuses entreprises chinoises de fables, combinée à des mandats d'approvisionnement gouvernementaux favorisant les chaînes d'approvisionnement à semi-conducteurs domestiques, créent un puissant moteur de croissance séculaire pour le marché chinois des wafers de silicium.

Inde Silicon Wafer Aperçu du marché

Le marché indien du silicium Wafer est à un stade précoce mais rapide de développement, catalysé par l'INR 91 000 crore Semiconductor Mission de l'Inde et la création de l'usine de fabrication de semi-conducteurs de Tata Electronics en partenariat avec PSMC de Taiwan, et l'usine ATMP de CG Power. La demande croissante d'électronique grand public, l'expansion de l'infrastructure de télécommunications dans le cadre du déploiement de la 5G et l'ambition de l'Inde de devenir un important centre mondial de production de semi-conducteurs créent de nouveaux canaux de consommation de wafers au silicium. L'expansion de l'écosystème industriel de l'électronique en Inde, soutenue par des mesures d'incitation de la PLI, devrait entraîner une croissance soutenue de la demande de wafers de silicium jusqu'en 2033.

Part du marché de la cire de silicone

L'industrie du silicium Wafer est principalement dirigée par des entreprises bien établies et hautement spécialisées, notamment :

- Shin-Etsu Chemical Co., Ltd. (Japon)

- SUMCO Corporation (Japon)

- GlobalWafers Co., Ltd. (Taiwan)

- Siltronic AG (Allemagne)

- SK Siltron Co., Ltd. (Corée du Sud)

- Soitec SA (France)

- Groupe national de l'industrie du silicium – NSIG (Chine)

- Zhonghuan Advanced Semiconductor Materials Co., Ltd. (Chine)

- Wafer Works Corporation (Taiwan)

- Okmetic Inc. (Finlande)

- Société FST (Taiwan)

- Silicon Materials Inc. (États-Unis)

Les derniers développements sur le marché mondial de la cire de silicone

- En octobre 2025, Samsung Electronics (Corée du Sud) a annoncé son intention d'investir 10 milliards de dollars dans l'expansion de ses installations de fabrication de semi-conducteurs aux États-Unis, renforçant ainsi les capacités de production de wafer de 300 mm pour répondre à la demande intérieure croissante de puces de pointe dans les secteurs de l'automobile et de l'IoT.

- En septembre 2025, GlobalFoundries (US) a lancé une nouvelle gamme de wafers en silicium optimisés pour l'électronique de pointe et les dispositifs semi-conducteurs de qualité automobile, ciblant les marchés en croissance rapide des véhicules électriques et de l'automatisation industrielle.

- En novembre 2025, Intel Corporation (É.-U.) a annoncé un partenariat stratégique avec une entreprise d'IA de premier plan pour intégrer l'analyse d'IA dans ses processus de fabrication de wafers, en ciblant des taux de rendement améliorés et en réduisant les coûts opérationnels grâce à l'optimisation de la détection des défauts par la machine.

- En 2025-2026, GlobalWafers a reçu une subvention du gouvernement américain de 406 millions de dollars en vertu de la CHIPS and Science Act pour la production de wafers de 300 mm à Sherman, au Texas.

- En 2026, Shin-Etsu Chemical a annoncé une expansion continue de la capacité de ses lignes de production de wafers polis et épitaxiaux de 300 mm au Japon et aux États-Unis pour répondre à la demande croissante de puces AI et de nœuds logiques avancés des clients de fonderie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.