Global Single Lead Ecg Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

413.16 Billion

USD

620.73 Billion

2025

2033

USD

413.16 Billion

USD

620.73 Billion

2025

2033

| 2026 –2033 | |

| USD 413.16 Billion | |

| USD 620.73 Billion | |

| % | |

|

Segmentation du marché mondial de l'électrocardiogramme au plomb (ECG), par indication (syncope, arythmie, autre), utilisation finale (hôpitaux et cliniques, soins à domicile, centres chirurgicaux ambulatoires (ASC)) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché des équipements électrocardiogrammes au plomb (ECG)Aperçu général

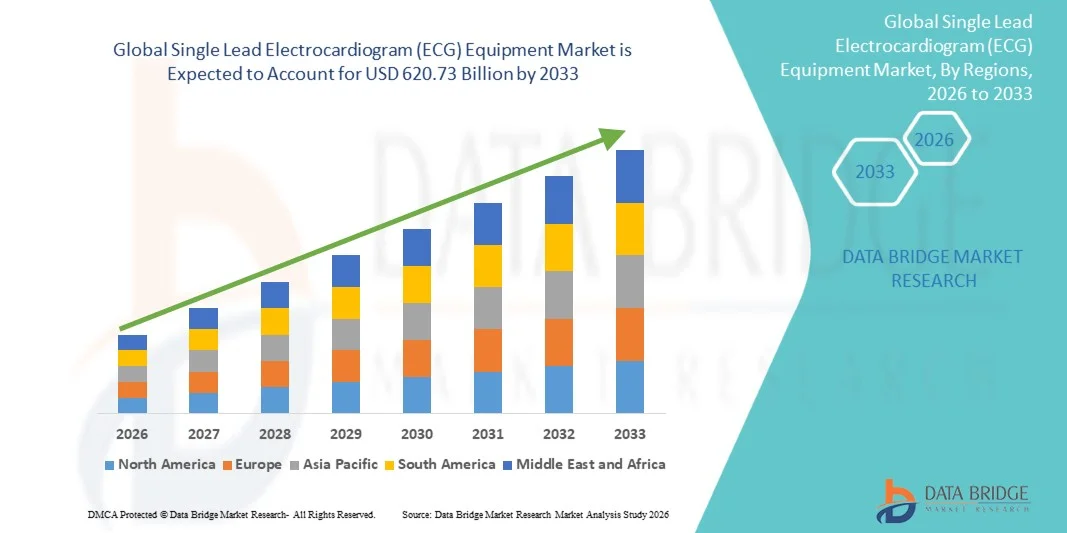

Le marché de l'équipement électrocardiographique en plomb unique (ECG) a été évalué à413,16 milliards de dollars en 2025et devrait atteindre620,73 milliards de dollars en 2033, croissance à unTCAC de 5,22 % de 2026 à 2033. Le marché de l'équipement électrocardiographique en plomb unique (ECG) connaît une croissance constante, attribuable à l'augmentation de la prévalence des maladies cardiovasculaires, à l'augmentation de la demande de solutions de surveillance cardiaque portables et à domicile et aux progrès rapides des technologies numériques de la santé. La charge croissante des troubles cardiaques, y compris les arythmies et la fibrillation auriculaire, augmente considérablement la nécessité d'un diagnostic précoce et d'une surveillance cardiaque continue, en particulier en dehors des hôpitaux traditionnels.

L'adoption croissante de systèmes de surveillance des patients à distance, d'appareils de santé portables et de plateformes de télémédecine accélère encore l'expansion du marché. Les appareils ECG à tête unique, compacts, économiques et faciles à utiliser, sont largement utilisés dans les soins ambulatoires, les interventions d'urgence et les soins à domicile. La sensibilisation accrue aux soins de santé préventifs et au dépistage cardiaque précoce, conjuguée à l'intégration d'algorithmes de diagnostic alimentés par l'IA et de la connectivité des smartphones, permet une surveillance cardiaque en temps réel et une prise de décision clinique plus rapide. De plus, l'expansion de l'infrastructure de soins de santé, l'augmentation de la population gériatrique et l'accent accru mis sur la réduction des taux de réadmission dans les hôpitaux appuient l'adoption d'un seul équipement de GCE de premier plan sur les marchés développés et émergents.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché de l'équipement électrocardiographique au plomb (ECG) avec la plus grande part de revenus de 38,91 % en 2025, soutenue par une forte prévalence de maladies cardiovasculaires, une infrastructure de soins de santé avancée et une forte adoption de dispositifs de surveillance des patients à distance et d'appareils cardiaques portables. La région bénéficie de l'utilisation généralisée d'outils d'interprétation du GCE à l'aide de l'IA, d'une forte pénétration de la télémédecine et d'une attention croissante accordée aux soins cardiaques préventifs dans les hôpitaux et les établissements de soins à domicile.

- Le segment de l'arythmie domine le marché avec une part de 46,32 % en 2025 en raison de la forte prévalence mondiale de la fibrillation auriculaire, des troubles du rythme cardiaque et de l'incidence croissante des maladies cardiovasculaires.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 7,9 %, de 2026 à 2033, alimenté par l'augmentation du fardeau des maladies cardiovasculaires, l'expansion de l'infrastructure de soins de santé, la sensibilisation aux dépistages cardiaques précoces et l'adoption croissante d'appareils portatifs et portables de GEC en Chine, en Inde et au Japon.

- On s'attend à ce que le segment des soins à domicile soit la catégorie d'utilisation finale qui connaît la plus forte croissance, ce qui devrait permettre d'enregistrer un TCAC de 8,1 %, en raison de l'adoption croissante de la surveillance à distance des patients, de l'utilisation de patchs ECG et de la préférence croissante pour les solutions de soins cardiaques à domicile appuyées par l'expansion de la télésanté.

- On s'attend à ce que le segment Syncope augmente régulièrement, en raison de l'augmentation des cas d'évanouissement inexpliqué nécessitant une surveillance continue de l'ECG et une meilleure précision diagnostique grâce à des systèmes portables de l'ECG à tête unique.

- Les hôpitaux et les cliniques dominent la catégorie d'utilisation finale avec une part des revenus de 52,18 % en 2025, appuyée par un débit élevé de patients, une infrastructure diagnostique avancée et une utilisation généralisée des dispositifs ECG pour l'évaluation cardiaque d'urgence et la surveillance de routine.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 413,16 milliards de dollars

- Valeur marchande prévue (2033) : 620,73 milliards de dollars

- Prévisions CAGR (2026-2033): 5,22 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Étendue du rapport et marché des appareils électrocardiogrammes au plomb (ECG)Segmentation

|

Attributs |

Clé de l'équipement d'électrocardiogramme au plomb (ECG)Perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• AliveCor Inc. (États-Unis) |

|

Possibilités de marché |

· L'adoption croissante de plates-formes de télésurveillance et de télésanté · La demande croissante de dispositifs ECG portables et à base de patch crée de fortes possibilités · Élargissement des programmes de soins préventifs et des initiatives de dépistage cardiaque précoce |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché de l'équipement en électrocardiogramme au plomb unique (ECG)

Tendance: Croissance de la surveillance à distance des patients et de l'utilisation de dispositifs cardiaques

Le marché de l'équipement électrocardiographique en plomb unique (ECG) connaît une forte croissance en raison de l'adoption croissante de dispositifs de surveillance cardiaque portables et à distance pour l'évaluation continue de la santé cardiaque. Des dispositifs tels que des moniteurs ECG à base de patch et des systèmes ECG intégrés à smartwatch sont de plus en plus utilisés pour la détection d'arythmie en temps réel et le suivi cardiaque à long terme. Sociétés telles queAliveCor (KardiaMobile)etiRhythm Technologies (Zio Patch)sont à la tête de cette transformation, permettant une surveillance ambulatoire continue des ECG en dehors des milieux hospitaliers traditionnels. Des études cliniques indiquent que la surveillance continue de l'ECG peut améliorer les taux de détection de fibrillation auriculairejusqu'à 30 à 40 % par rapport aux essais standard à court terme de GCE, améliorant considérablement le diagnostic précoce et les résultats du traitement. L'intégration de la connectivité cloud et des plateformes mobiles de santé permet en outre aux médecins distants d'accéder aux données cardiaques des patients, renforçant ainsi l'adoption de soins de santé numériques à l'échelle mondiale.

Dynamique du marché de l'équipement en électrocardiogramme de plomb unique

Principal moteur du marché: Le fardeau des maladies cardiovasculaires en hausse et l'expansion de la surveillance cardiaque numérique

La prévalence croissante des maladies cardiovasculaires, y compris l'arythmie, la fibrillation auriculaire et les affections liées à la syncope, est l'un des principaux moteurs du marché de l'équipement ECG à plomb unique. D'après les estimations de la santé mondiale, les maladies cardiovasculaires17,9 millions de décès par an dans le monde, créant une forte demande de solutions de détection précoce et de surveillance continue. La portabilité, l'accessibilité et la facilité d'utilisation des appareils ECG à tête unique sont de plus en plus préférées dans les milieux cliniques et à domicile. Sociétés telles queApple Inc. (fonction ECG Apple Watch), Samsung ElectronicsetOmron Santéintégrer la fonctionnalité ECG dans les appareils portables, ce qui permet un dépistage à grande échelle de la population. Les hôpitaux et les centres de cardiologie adoptent des systèmes d'interprétation ECG compatibles avec l'IA pour améliorer la précision du diagnostic et réduire la charge de travail des médecins. L'adoption croissante de la télémédecine, en particulier aux États-Unis, en Europe et au Japon, accélère encore la demande de solutions de surveillance cardiaque à distance. Les initiatives gouvernementales visant à promouvoir les soins de santé préventifs et le diagnostic numérique renforcent également l'expansion du marché. L'augmentation de la population gériatrique et les facteurs de risque liés au mode de vie tels que l'obésité et l'hypertension contribuent davantage à la croissance du marché mondial.

Principales contraintes et défis : Limitations de l'exactitude et obstacles à la conformité réglementaire

L'un des principaux défis du marché mondial de l'équipement ECG à plomb unique est la limitation de la précision du diagnostic par rapport aux systèmes ECG à plomb multiple, en particulier dans des conditions cardiaques complexes. Les appareils à plomb unique ne fournissent pas toujours une cartographie complète de l'activité électrique cardiaque, ce qui peut entraîner des limitations diagnostiques dans certains scénarios cliniques. De plus, des processus rigoureux d'approbation réglementaire par des organismes commeÉtats-Unis FDA et autorités européennes CEpeut retarder la commercialisation des produits. Les préoccupations concernant la confidentialité des données et la cybersécurité dans les appareils ECG connectés posent également des problèmes, en particulier avec les systèmes de surveillance en nuage. Le coût de l'intégration avancée de l'IA et de la validation continue des logiciels augmente les frais de développement des produits pour les fabricants. En outre, la variabilité des infrastructures de soins de santé sur les marchés émergents limite l'adoption généralisée. Une sensibilisation limitée des patients aux capacités d'ECG portables ralentit également la pénétration dans les régions rurales et à faible revenu. Ces facteurs limitent collectivement l'expansion rapide du marché malgré une forte demande sous-jacente.

Principales possibilités de marché : Intégration des écosystèmes d'IA, d'usure et de soins cardiaques à distance

L'intégration de l'intelligence artificielle, de la technologie portable et des plates-formes de soins de santé basées sur le cloud constitue une opportunité importante sur le marché du GCE à tête unique. Les systèmes d'interprétation de l'ECG alimentés par l'IA améliorent la détection précoce des arythmies grâce à l'amélioration de la précision des diagnostics.jusqu'à 90 à 95 % dans certaines applications cliniques, améliorer l'efficacité de la prise de décisions cliniques. Sociétés telles queBiotélémétrie (Philips), Solutions de prévention (Boston Scientific) et Fitbit (Google)élargit les écosystèmes de surveillance cardiaque numérique. La croissance des programmes de surveillance à distance des patients, en particulier dans le système d'assurance-maladie des États-Unis, accélère l'adoption des appareils ECG avec remboursement. L'élargissement de l'utilisation des appareils ECG connectés par smartphone dans les marchés émergents comme l'Inde et la Chine améliore l'accessibilité et l'accessibilité. L'augmentation des investissements dans les startups de santé numérique et l'innovation en matière de méditech stimule le développement de produits. Des centres de tourisme médical comme la Corée du Sud et la Thaïlande adoptent également des technologies avancées de surveillance ECG pour les programmes préventifs de dépistage cardiaque. La convergence des analyses de l'IA, des biocapteurs portables et des plateformes de télésanté devrait accroître considérablement l'accessibilité du marché et l'utilité clinique dans le monde entier.

Électrocardiogramme de plomb unique (ECG) Étendue du marché

Le marché de l'équipement électrocardiographique en plomb unique (ECG) est segmenté en fonction de l'indication et de l'utilisation finale.

- Par indication

Sur la base de l'indication, le marché de l'équipement électrocardiographique en plomb unique (ECG) est segmenté en syncope, arythmie et autres indications. Le segment de l'arythmie domine le marché avec une part de 46,32 % en 2025 en raison de la forte prévalence mondiale de la fibrillation auriculaire, des troubles du rythme cardiaque et de l'incidence croissante des maladies cardiovasculaires. La hausse de la population gériatrique, les risques liés au mode de vie tels que l'hypertension et l'obésité, et la demande croissante de détection précoce des anomalies du rythme cardiaque stimulent de façon significative la croissance du segment. Les dispositifs ECG à tête unique sont largement utilisés dans la surveillance cardiaque continue pour le diagnostic précoce et les soins préventifs. L'adoption croissante d'appareils ECG portables comme les moniteurs de patch et les montres intelligentes renforce encore la domination du segment. L'intégration d'algorithmes de détection d'arythmie à base d'IA améliore la précision diagnostique et les résultats cliniques. Les hôpitaux et les cliniques de cardiologie s'appuient de plus en plus sur des systèmes de surveillance en temps réel pour les soins d'urgence et l'observation à long terme. L'expansion des programmes de télémédecine et de surveillance à distance des patients stimule également l'adoption. De solides données cliniques appuyant la détection précoce d'arythmie augmentent encore la demande. Les progrès technologiques continus dans les systèmes portables ECG améliorent la convivialité et la conformité des patients. Le segment demeure la principale source de revenus en raison de sa lourde charge de morbidité et de sa nécessité diagnostique.

Le segment Syncope devrait enregistrer le TCAC le plus rapide de 7,4 % entre 2026 et 2033, en raison de l'augmentation des cas d'évanouissements inexpliqués nécessitant une surveillance cardiaque continue. La prise de conscience croissante des affections cardiaques cachées liées à la syncope stimule la demande de solutions de suivi ECG à long terme. Les dispositifs ECG à tête unique sont de plus en plus utilisés en ambulatoire et à domicile pour l'observation continue du rythme. L'adoption croissante de dispositifs ECG portables permet de détecter en temps réel les anomalies cardiaques transitoires. L'augmentation des admissions d'urgence liées à la syncope favorise davantage la croissance du marché. Le développement des services de surveillance externe améliore l'accessibilité. L'intégration de l'analyse de l'IA améliore la précision de détection précoce. La préférence croissante pour la surveillance à distance des patients accélère l'adoption dans les milieux de soins à domicile. L'expansion de l'infrastructure des soins de santé dans les économies émergentes stimule encore davantage la demande. L'accent mis de plus en plus sur la cardiologie préventive renforce l'expansion du segment à l'échelle mondiale.

- Par utilisation finale

Sur la base de l'utilisation finale, le marché des équipements électrocardiogrammes en plomb unique (ECG) est segmenté en hôpitaux et cliniques, centres de soins à domicile et centres de chirurgie ambulatoire (ASC). Le segment des hôpitaux et des cliniques a dominé le marché avec une part de 52,18 % en 2025 en raison de l'afflux élevé de patients, de l'infrastructure de diagnostic avancée et de l'utilisation généralisée des dispositifs ECG dans la surveillance cardiaque d'urgence et de routine. Les hôpitaux comptent beaucoup sur des systèmes ECG à tête unique pour la détection rapide des arythmies et l'évaluation cardiaque continue. L'augmentation du fardeau des maladies cardiovasculaires dans le monde entraîne une augmentation des hospitalisations. L'intégration des dispositifs ECG aux systèmes de dossiers de santé électroniques (DSE) améliore l'efficacité des processus et la gestion des données. La disponibilité de professionnels de la santé qualifiés assure un diagnostic précis et une utilisation efficace des appareils. Des investissements importants dans l'infrastructure hospitalière dans les régions développées et en développement appuient la croissance du marché. La mise en oeuvre croissante de programmes de dépistage préventif stimule encore la demande. Les progrès technologiques continus dans les systèmes portables ECG améliorent l'efficacité clinique. Les hôpitaux demeurent le plus important segment générateur de revenus en raison de leur rôle crucial dans la prestation des soins cardiaques. La forte adoption d'outils d'interprétation ECG assistés par l'IA renforce encore l'utilisation des hôpitaux. Le segment continue de dominer en raison de capacités de diagnostic centralisées et d'un volume élevé de procédures.

Le segment des soins à domicile devrait enregistrer le TCAC le plus rapide de 8,1 % entre 2026 et 2033, en raison de l'adoption croissante de la surveillance à distance des patients et des appareils cardiaques portables. La préférence croissante pour les solutions de soins de santé à domicile stimule considérablement la demande d'équipements portatifs ECG. La population vieillissante et la prévalence croissante des maladies cardiovasculaires chroniques sont des facteurs clés de croissance. L'intégration des plateformes de télémédecine permet un partage de données ECG en temps réel avec les fournisseurs de soins de santé. Les outils d'interprétation ECG alimentés par l'IA améliorent les capacités d'autosurveillance des patients. L'augmentation des coûts des soins de santé encourage l'adoption de modèles de soins à domicile. L'expansion des écosystèmes de santé numérique favorise le diagnostic cardiaque à distance. Une prise de conscience accrue de la santé cardiaque préventive favorise l'adoption. L'utilisation de dispositifs ECG et de dispositifs connectés par smartphone gagne en traction mondiale. La commodité, l'accessibilité et les capacités de surveillance continue sont des facteurs importants qui appuient la croissance des segments. Le segment devrait connaître une forte expansion sur les marchés développés et émergents.

Analyse régionale du marché de l'équipement électrocardiographique au plomb (ECG)

L'Amérique du Nord a dominé le marché de l'équipement électrocardiographique au plomb (ECG) avec la plus grande part de revenus de 38,91 % en 2025, soutenue par une forte prévalence de maladies cardiovasculaires, une infrastructure de soins de santé avancée et une forte adoption de dispositifs de surveillance des patients à distance et d'appareils cardiaques portables. La région bénéficie d'une utilisation généralisée d'outils d'interprétation du GCE à l'aide de l'IA et d'une forte pénétration de la télémédecine dans les hôpitaux et les établissements de soins à domicile. Les États-Unis sont les principaux contributeurs de la région, sous l'impulsion de dépenses de santé élevées, d'une forte présence d'entreprises telles queiRhythm Technologies, AliveCor, GE HealthCare et Medtronic, et l'adoption rapide de solutions de santé numériques. Le Canada contribue également de façon importante en raison de l'expansion des programmes de surveillance des patients éloignés et de l'augmentation de la population gériatrique. L'augmentation de l'incidence de l'arythmie et de la fibrillation auriculaire, conjuguée à de fortes politiques de remboursement, stimule encore la demande dans toute la région. L'innovation continue dans les appareils ECG portables et les systèmes de surveillance par smartphone renforce le leadership du marché.

Électrocardiogramme à plomb unique (ECG) aux États-Unis

Le marché américain de l'électrocardiogramme en plomb unique (ECG) connaît une forte croissance en raison du fardeau croissant des maladies cardiovasculaires, de l'adoption croissante de dispositifs de surveillance cardiaque portables et de l'expansion rapide des services de télésanté. Une forte pénétration des plates-formes d'analyse ECG basées sur l'IA et des systèmes de surveillance à distance des patients améliore le diagnostic précoce et les soins cardiaques continus. Les hôpitaux, les centres de soins ambulatoires et les établissements de soins à domicile adoptent de plus en plus des appareils portatifs ECG pour la surveillance en temps réel des cas d'arythmie et de syncope. De plus, la forte présence d'acteurs clés tels que iRhythm Technologies, AliveCor, Apple Inc. (écosystème portable compatible avec ECG) et GE HealthCare accélère l'innovation. Des dépenses élevées en soins de santé et des cadres de remboursement favorables soutiennent l'expansion du marché. Les États-Unis continuent de diriger la transformation numérique de la santé cardiaque.

Europe Unique Lead Electrocardiogramme (ECG) Aperçu du marché des équipements

Le marché européen de l'électrocardiogramme à plomb unique (ECG) demeure un important contributeur aux revenus mondiaux, sous l'impulsion de systèmes de santé solides, de la prévalence croissante des maladies cardiovasculaires et de l'adoption croissante de technologies numériques de santé. Des pays comme l'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne sont des contributeurs clés. L'Allemagne est en tête en raison de l'infrastructure hospitalière avancée et de la forte pénétration des dispositifs médicaux, tandis que le Royaume-Uni connaît une croissance rapide de la surveillance cardiaque à distance et des diagnostics basés sur l'IA. La France et l'Italie adoptent de plus en plus de dispositifs ECG portables dans les programmes de soins préventifs. La région bénéficie d'une forte présence d'entreprises telles que Philips Healthcare, Schiller AG et Biotronik. L'élargissement des services de télémédecine, le vieillissement de la population et la rigueur des cadres réglementaires appuient davantage l'adoption. L'Europe continue de renforcer sa position en matière d'innovation clinique et de cardiologie préventive.

Aperçu du marché des équipements électrocardiogrammes au plomb unique (ECG) au Royaume-Uni

Le marché de l'équipement électrocardiographique en plomb unique (ECG) du Royaume-Uni connaît une croissance régulière, en raison de l'augmentation du fardeau des maladies cardiovasculaires, de l'adoption croissante de la surveillance à distance des patients et de l'expansion de l'infrastructure numérique des soins de santé. Le National Health Service (NHS) s'emploie activement à promouvoir les appareils ECG portables et les solutions de surveillance cardiaque à domicile afin de réduire le fardeau hospitalier. L'interprétation intégrée par l'IA et les plateformes de surveillance en nuage améliorent l'efficacité diagnostique et la détection précoce des troubles du rythme cardiaque. L'augmentation des partenariats entre les fournisseurs de soins de santé et les entreprises de medtech accélère l'adoption. L'accent croissant mis sur les soins de santé préventifs et le vieillissement de la population appuie davantage l'expansion du marché. Le Royaume-Uni est en train de devenir un centre clé pour l'innovation cardiaque numérique en Europe.

Allemagne Marché des équipements électrocardiogrammes (ECG)

Le marché allemand de l'électrocardiogramme à plomb unique (ECG) se développe régulièrement en raison de la solidité de l'infrastructure de santé, de l'adoption de technologies de diagnostic avancées et de la prévalence croissante des maladies cardiovasculaires. Les hôpitaux et les dispensaires de cardiologie déploient de plus en plus de dispositifs d'ECG portables pour la surveillance continue et le diagnostic précoce des troubles arythmiques. L'Allemagne bénéficie d'une forte présence de fabricants d'instruments médicaux et d'innovateurs en santé numérique. L'intégration des plateformes d'analyse et de télémédecine fondées sur l'IA améliore la prise de décisions cliniques et les résultats pour les patients. Le soutien du gouvernement à la transformation numérique des soins de santé accélère encore l'adoption. L'Allemagne demeure un marché leader en Europe pour les technologies de surveillance cardiaque de précision.

Aperçu du marché de l'électrocardiogramme en plomb unique (ECG) en Asie-Pacifique

On s'attend à ce que le marché de l'équipement électrocardiographique à plomb unique (ECG) en Asie et dans le Pacifique enregistre une croissance rapide, en raison de l'augmentation du fardeau des maladies cardiovasculaires, de l'expansion de l'infrastructure des soins de santé et de la sensibilisation accrue au dépistage cardiaque précoce. Des pays comme la Chine, l'Inde, le Japon, la Corée du Sud et l'Australie sont des contributeurs clés. La Chine est en tête en raison de la forte population de patients et de l'adoption rapide des technologies numériques de santé, tandis que l'Inde connaît une forte croissance de la télémédecine et des appareils ECG portables abordables. Le Japon et la Corée du Sud avancent dans la surveillance cardiaque intégrée à l'IA et dans les appareils portables de haute précision. L'accroissement de la population de la classe moyenne et l'amélioration de l'accès aux services de santé renforcent la pénétration du marché. L'Asie-Pacifique est le marché régional qui connaît la croissance la plus rapide au monde.

Aperçu du marché japonais de l'électrocardiogramme au plomb unique

Le marché japonais de l'électrocardiogramme à plomb unique (ECG) connaît une croissance constante en raison du vieillissement de la population, de la forte prévalence des troubles cardiovasculaires et de l'adoption de technologies médicales de pointe. Les dispensateurs de soins de santé utilisent de plus en plus des appareils ECG portables pour la surveillance cardiaque à long terme et la détection précoce de l'arythmie. L'intégration de diagnostics basés sur l'IA et de technologies portables compactes améliore l'efficacité clinique. Le Japon met fortement l'accent sur les soins de santé préventifs et les dispositifs médicaux intelligents. Les hôpitaux et les établissements de recherche adoptent activement des solutions de télésurveillance. Le Japon continue d'être un marché technologiquement avancé pour les solutions de surveillance cardiaque.

Aperçu du marché de l'électrocardiogramme (ECG) en Chine

Le marché chinois de l'électrocardiogramme à plomb unique (ECG) connaît une croissance rapide, en raison de l'augmentation de la prévalence des maladies cardiovasculaires, de l'expansion de l'infrastructure des soins de santé et de la forte concentration du gouvernement sur la transformation numérique de la santé. L'adoption généralisée de systèmes de surveillance de l'ECG et de dispositifs cardiaques portables à l'IA améliore le diagnostic précoce et la gestion des maladies. Les hôpitaux et les utilisateurs de soins à domicile utilisent de plus en plus des solutions ECG portables pour la surveillance continue. La forte présence de fabricants nationaux et l'investissement croissant dans l'innovation en matière de technologie de la drogue favorisent l'expansion du marché. Une prise de conscience accrue des soins de santé préventifs et une forte base de patients accélèrent encore la demande. La Chine est en train de devenir l'un des marchés d'équipements ECG les plus dynamiques au monde.

Part du marché de l'équipement d'électrocardiogramme de plomb (ECG)

L'industrie de l'électrocardiogramme à plomb unique (ECG) est principalement dirigée par des entreprises bien établies, notamment :

- AliveCor Inc. (États-Unis)

- iRhythm Technologies Inc. (États-Unis)

- Apple Inc. (États-Unis)

- Samsung Electronics Co., Ltd. (Corée du Sud)

- Fitbit LLC (Google LLC) (États-Unis)

- BioTelemetry Inc. (Philips Healthcare) (États-Unis)

- GE HealthCare Technologies Inc. (États-Unis)

- Plc Medtronic (Irlande)

- Laboratoires Abbott (États-Unis)

- Omron Healthcare Co., Ltd. (Japon)

- BPL Technologies médicales (Inde)

- Schiller AG (Suisse)

- Nihon Kohden Corporation (Japon)

- Hillrom (Baxter International Inc.) (États-Unis)

- Shenzen Comen Medical Instruments Co., Ltd. (Chine)

- Contec Medical Systems Co., Ltd. (Chine)

- Bittium Corporation (Finlande)

- VivaLNK Inc. (États-Unis)

- Spacelabs Healthcare (OSI Systems) (États-Unis)

- Cardiac Insight Inc. (États-Unis)

- Solutions de prévention (Boston Scientific) (États-Unis)

- GE Healthcare (Division des solutions ECG portables) (États-Unis)

- Dispositifs cardio-vasculaires BPL (Inde)

- Lepu Medical Technology (Chine)

- Schiller Americas Inc. (États-Unis)

- Mindray Medical International (Chine)

- HealForce Bio-Méditech Holdings (Chine)

- Cardioline S.p.A. (Italie)

- Alive Technologies Pty Ltd. (Australie)

- SmartCardia SA (Suisse)

- Vivalnk Medical Systems (États-Unis)

Derniers développements du marché des équipements électrocardiogrammes au plomb unique (ECG)

- En août 2021, Apple a élargi les capacités cliniques de son écosystème d'ECG intégré à Apple Watch, permettant une détection de fibrillation auriculaire à un seul chef de file dans d'autres régions après approbation réglementaire. L'application ECG utilise une configuration unique (équivalent-lead I) pour capter les données du rythme cardiaque et faciliter la détection précoce des rythmes cardiaques irréguliers. Cette expansion a renforcé l'adoption d'appareils ECG monoconsommateurs dans les applications de soins de santé préventifs et de télésurveillance

- En janvier 2022, iRhythm Technologies a annoncé la poursuite de l'élargissement de sa plate-forme de surveillance de l'ECG à l'échelle du système de santé américain, basée sur des patchs Zio. Le système Zio, qui capte des données ECG continues à tête unique pour des périodes de surveillance prolongées, a gagné en traction en raison de son rendement diagnostique élevé pour la détection d'arythmie, renforçant sa position dans la surveillance cardiaque ambulatoire

- En février 2023, AliveCor a annoncé l'élargissement des clairances de la FDA et l'amélioration des capacités de l'IA pour sa plateforme ECG à tête unique KardiaMobile, améliorant ainsi la précision de détection pour la fibrillation auriculaire et d'autres irrégularités cardiaques. L'appareil permet l'enregistrement ECG en temps réel par l'intégration de smartphones, renforçant son rôle dans la surveillance cardiaque à domicile et les écosystèmes de télésanté à l'échelle mondiale

- En octobre 2023, les chercheurs ont introduit des modèles d'intelligence artificielle de pointe tels que CarDS-Plus, conçus pour interpréter en temps réel les signaux ECG monophasés des appareils portables et portables. La plate-forme a démontré l'efficacité du traitement des données ECG à partir d'appareils tels qu'Apple Watch et KardiaMobile, soulignant l'intégration croissante de l'IA dans les diagnostics ECG à un seul chef de file et soutenant la prise de décision clinique rapide dans les systèmes de soins de santé numériques

- En mai 2024, des études cliniques publiées sur des ensembles de données à grande échelle ont démontré que des modèles d'apprentissage profond appliqués à des enregistrements ECG à tête unique pouvaient détecter avec précision des conditions cliniquement significatives telles que l'allongement de l'intervalle QT et des arythmies à haute sensibilité. Ces développements ont renforcé la fiabilité des systèmes d'ECG à tête unique pour soutenir le diagnostic à distance et étendre leur utilité clinique au-delà de la surveillance hospitalière traditionnelle.

- En mars 2025, les fabricants d'appareils ECG portables, y compris Apple, iRhythm Technologies et les partenaires de l'écosystème Fitbit, ont continué d'élargir les capacités d'ECG à un seul chef de file, axées sur la surveillance continue, la détection précoce de l'arythmie et l'intégration aux plateformes de télémédecine. Ces progrès reflètent le virage croissant vers la cardiologie préventive, où les systèmes ECG à tête unique sont intégrés dans les technologies de santé portable et mobile pour l'évaluation des risques cardiovasculaires en temps réel

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.