Global Sirolimus Market

Taille du marché en milliards USD

TCAC :

%

USD

231.61 Million

USD

331.26 Million

2024

2032

USD

231.61 Million

USD

331.26 Million

2024

2032

| 2025 –2032 | |

| USD 231.61 Million | |

| USD 331.26 Million | |

| % | |

|

Segmentation du marché mondial du sirolimus, par dosage (0,5 mg, 1 mg, 2 mg et 1 mg/ml), application (rejet de greffe d'organe, cathéter au sirolimus, ballonnets enrobés de sirolimus et autres), classe de médicaments (inhibiteurs de MTOR et immunosuppresseurs sélectifs), posologie (injection, comprimé et autres), voie d'administration (orale, intraveineuse et autres), utilisateurs finaux (hôpitaux, cliniques spécialisées, soins à domicile et autres), canal de distribution (pharmacie hospitalière, pharmacie de détail, pharmacie en ligne et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du sirolimus

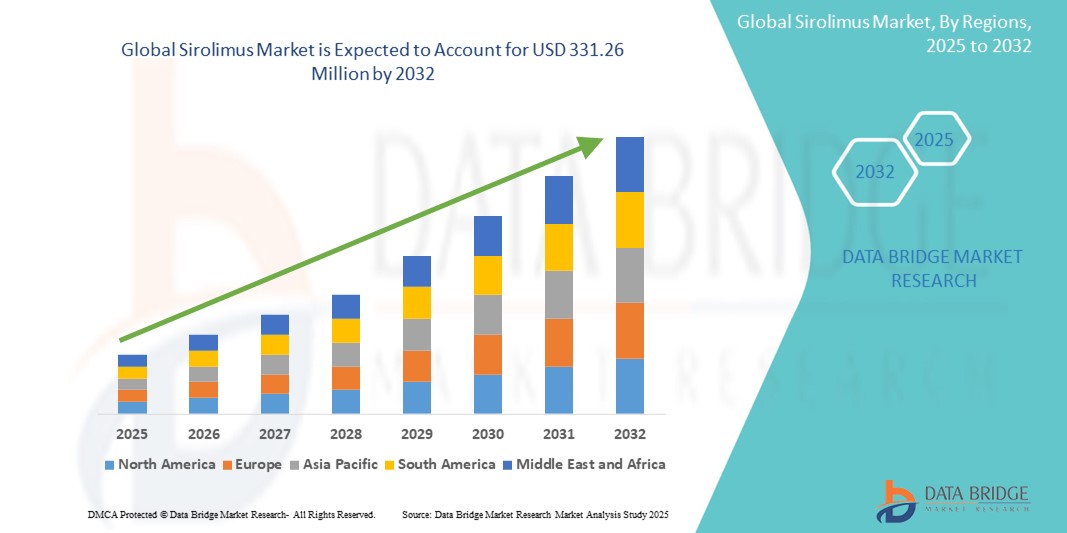

- La taille du marché mondial du sirolimus était évaluée à 231,16 millions USD en 2024 et devrait atteindre 331,26 millions USD d'ici 2032 , à un TCAC de 4,6 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de maladies chroniques telles que le rejet de greffe d'organe, la lymphangioléiomyomatose (LAM) et certains cancers, ce qui a entraîné une forte demande de traitements immunosuppresseurs efficaces comme le sirolimus. L'efficacité prouvée de ce médicament dans la prévention du rejet d'organe et le traitement des maladies rares renforce son rôle essentiel dans les schémas thérapeutiques modernes.

- De plus, les progrès constants dans la formulation des médicaments et les technologies d'administration ciblée, ainsi que l'augmentation des investissements en R&D des laboratoires pharmaceutiques, élargissent les applications cliniques du sirolimus au-delà de la transplantation d'organes traditionnelle. Ces facteurs convergents accélèrent l'adoption des thérapies à base de sirolimus, stimulant ainsi significativement la croissance du marché mondial du sirolimus.

Analyse du marché du sirolimus

- Le sirolimus, puissant immunosuppresseur et inhibiteur de mTOR, joue un rôle de plus en plus crucial en médecine moderne, principalement pour prévenir le rejet de greffes d'organes et traiter certaines maladies rares comme la lymphangioléiomyomatose (LAM). Ses propriétés antiprolifératives le rendent également important dans la recherche sur le cancer et dans les dispositifs d'élution de médicaments.

- La demande croissante de sirolimus est principalement alimentée par le nombre croissant de procédures de transplantation d'organes à l'échelle mondiale, les applications croissantes en oncologie et dans les maladies rares, ainsi que les progrès continus dans les systèmes d'administration de médicaments.

- L'Amérique du Nord a dominé le marché du sirolimus avec la plus grande part de revenus, représentant 39 % en 2024. Cette domination est caractérisée par une infrastructure de soins de santé avancée, un volume élevé de procédures de transplantation d'organes, des politiques de remboursement favorables et une forte présence de sociétés pharmaceutiques clés engagées dans la recherche et le développement du sirolimus.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide du marché du sirolimus au cours de la période de prévision, avec un TCAC prévu de 6,84 %. Cette croissance rapide est portée par l'augmentation des dépenses de santé, l'amélioration des infrastructures de santé, l'augmentation du nombre de transplantations d'organes et l'augmentation du nombre de patients atteints de maladies associées dans des pays comme la Chine et l'Inde.

- Le segment des rejets de greffes d'organes a dominé le marché du sirolimus, détenant une part de marché de 52,7 % en 2024. Cette situation s'explique par son rôle crucial d'immunosuppresseur clé pour garantir le succès des patients après la transplantation, notamment rénale et hépatique. Son efficacité reconnue et sa néphrotoxicité minimale en font un médicament de choix pour les professionnels de santé.

Portée du rapport et segmentation du marché du sirolimus

|

Attributs |

Informations clés sur le marché du sirolimus |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du sirolimus

« Amélioration de l'efficacité et de la gestion des patients grâce à l'IA et à l'analyse des données »

- Une tendance majeure et croissante impactant le marché mondial du sirolimus est l'intégration croissante de l'intelligence artificielle (IA) et de l'analyse avancée des données. Cette fusion de technologies améliore considérablement la découverte de médicaments, la personnalisation du dosage et la prise en charge des patients, améliorant ainsi les résultats thérapeutiques des patients sous sirolimus.

- Par exemple, en 2024-2025, la recherche universitaire et pharmaceutique exploitera des modèles basés sur l'IA pour personnaliser le dosage des immunosuppresseurs, dont le sirolimus. Des projets, comme ceux de l'Université Carleton, développent des modèles basés sur l'IA pour prédire la réponse de chaque patient à des médicaments comme le sirolimus et le tacrolimus, optimisant ainsi le dosage et réduisant les risques de rejet ou de toxicité. L'objectif est de dépasser la simple approche par essais et erreurs, améliorant ainsi la sécurité des patients et l'efficacité des traitements.

- L'intégration de l'IA sur le marché du sirolimus permet de prédire la réponse des patients au traitement, d'identifier les schémas posologiques optimaux et d'analyser de vastes bases de données génomiques et cliniques pour découvrir de nouvelles indications ou biomarqueurs. Par exemple, les algorithmes d'IA peuvent analyser des données biologiques complexes afin de prédire quels patients atteints de certains cancers ou de maladies rares sont les plus susceptibles de répondre au sirolimus. De plus, l'IA peut contribuer à la surveillance des interactions médicamenteuses et des effets secondaires potentiels en analysant les données réelles des patients, améliorant ainsi la sécurité.

- L'intégration harmonieuse de l'IA et de l'analyse de données dans le processus de développement de médicaments favorise une recherche plus efficace et ciblée. Grâce à des algorithmes sophistiqués, les chercheurs peuvent analyser les données des patients et les modèles précliniques afin de rationaliser les processus de découverte de médicaments, réduisant ainsi potentiellement les coûts et les délais de développement des nouvelles formulations ou applications de sirolimus d'environ 25 à 50 %.

- Cette tendance vers des approches thérapeutiques plus intelligentes, basées sur les données et personnalisées transforme profondément les attentes quant à la découverte, la prescription et la gestion de médicaments comme le sirolimus. Par conséquent, les laboratoires pharmaceutiques et les instituts de recherche investissent massivement dans les plateformes d'IA pour accélérer les essais cliniques et affiner les protocoles thérapeutiques.

- La demande de solutions basées sur l'IA qui offrent une efficacité thérapeutique et une sécurité des patients améliorées pour des médicaments tels que le Sirolimus augmente rapidement dans les secteurs clinique et de la recherche, car les prestataires de soins de santé accordent de plus en plus la priorité à la médecine personnalisée et à l'optimisation des résultats pour les patients.

Dynamique du marché du sirolimus

Conducteur

« Incidence croissante des maladies chroniques, transplantations d'organes et applications thérapeutiques en plein essor »

- L'incidence mondiale croissante des maladies chroniques nécessitant une immunosuppression, associée à l'accélération du nombre de procédures de transplantation d'organes et à l'expansion des applications thérapeutiques du Sirolimus dans de nouveaux domaines tels que l'oncologie et les maladies rares, est un facteur important de la demande accrue sur le marché du Sirolimus.

- Par exemple, la charge croissante des maladies organiques terminales, telles que l'insuffisance rénale, hépatique et cardiaque, se traduit directement par un besoin accru d'immunosuppresseurs comme le sirolimus après une transplantation. De plus, la reconnaissance croissante de l'efficacité du sirolimus dans le traitement de maladies rares comme la lymphangioléiomyomatose (LAM) et son exploration dans diverses thérapies anticancéreuses ouvrent de nouvelles perspectives de croissance du marché. Ces avancées et l'élargissement de l'utilité clinique devraient stimuler la croissance du secteur du sirolimus au cours de la période de prévision.

- À mesure que les prestataires de soins de santé et les patients prennent davantage conscience des avantages multiformes du sirolimus – de l'immunosuppression efficace avec un profil d'effets secondaires favorable dans certains cas, à ses effets antiprolifératifs – il offre une option thérapeutique convaincante par rapport aux approches mécaniques traditionnelles ou aux médicaments moins ciblés.

- De plus, la recherche et le développement continus de nouvelles formulations et de nouveaux systèmes d'administration de médicaments pour le sirolimus en font un élément essentiel des interventions médicales modernes, offrant une intégration transparente avec d'autres protocoles et dispositifs de traitement.

- La commodité d'un agent thérapeutique éprouvé pour la prise en charge à long terme des maladies chroniques, son potentiel dans la prévention de la maladie du greffon contre l'hôte et sa capacité à gérer des pathologies complexes grâce à l'inhibition ciblée de mTOR sont des facteurs clés qui favorisent l'adoption du sirolimus en milieu hospitalier et ambulatoire. La tendance à la médecine personnalisée et la disponibilité croissante de sirolimus générique contribuent également à la croissance du marché.

Retenue/Défi

« Préoccupations concernant les effets secondaires, les interactions médicamenteuses et les coûts élevés des traitements »

- Les inquiétudes concernant les effets secondaires importants du sirolimus, son profil complexe d'interactions médicamenteuses et les coûts relativement élevés du traitement initial et à long terme constituent un défi majeur pour une pénétration plus large du marché et l'observance du traitement par les patients. Le sirolimus nécessitant une surveillance et une prise en charge rigoureuses des patients pour concilier efficacité et sécurité, son profil d'effets indésirables suscite des inquiétudes chez les prescripteurs potentiels et les patients.

- Par exemple, des rapports très médiatisés faisant état d'effets secondaires potentiels tels qu'hyperlipidémie, protéinurie, retard de cicatrisation et toxicité pulmonaire peuvent dissuader certains médecins de prescrire le sirolimus en première intention, notamment chez certains patients. De plus, sa marge thérapeutique étroite nécessite un suivi thérapeutique rigoureux, ce qui alourdit les coûts de santé et alourdit le fardeau des patients.

- Répondre à ces préoccupations en matière de sécurité et de prise en charge grâce à une solide éducation des patients, à des tests pharmacogénomiques pour personnaliser la posologie et au développement de formulations présentant des profils d'effets secondaires améliorés est essentiel pour renforcer la confiance des prescripteurs et des patients. Les entreprises investissent dans la recherche pour atténuer ces problèmes et améliorer les résultats pour les patients. De plus, le coût initial relativement élevé du sirolimus (en particulier les versions de marque) et les coûts récurrents de la surveillance peuvent constituer un frein à son adoption par les systèmes de santé et les patients sensibles aux prix, notamment dans les régions en développement ou pour ceux dont la couverture sociale est limitée. Si les versions génériques du sirolimus sont devenues plus abordables, le coût global des schémas thérapeutiques complexes et de la surveillance associée peut encore être conséquent.

- Bien que la recherche mène progressivement à de meilleures stratégies de gestion des effets secondaires et à une meilleure compréhension des interactions médicamenteuses, la complexité perçue de la gestion peut encore entraver une adoption généralisée, en particulier pour les prestataires de soins de santé qui n'ont pas un accès immédiat à des installations de surveillance spécialisées ou à une expertise.

Portée du marché du sirolimus

Le marché est segmenté en fonction de la force, de l’application, de la classe de médicament, du dosage, de la voie d’administration et de l’utilisateur final.

• Par force

Sur la base de sa puissance, le marché du sirolimus est segmenté en 0,5 mg, 1 mg, 2 mg et 1 mg/mL. Le segment 1 mg a dominé le marché avec la plus grande part de chiffre d'affaires, soit 48,5 % en 2024, grâce à son dosage standard dans le traitement immunosuppresseur d'entretien après transplantation d'organe. Sa large disponibilité sous forme de comprimés et son efficacité avérée contribuent à sa domination.

La formulation à 1 mg/mL devrait connaître le TCAC le plus rapide de 20,4 % entre 2025 et 2032, en raison de la demande croissante d'administration intraveineuse dans les cas nécessitant un titrage précis et une utilisation pédiatrique, ainsi que de l'adoption croissante dans les hôpitaux et les établissements de soins intensifs.

• Sur demande

En fonction de son application, le marché du sirolimus est segmenté en deux catégories : rejet de greffe d'organe, cathéter à sirolimus, ballonnets enrobés de sirolimus, etc. En 2024, le segment du rejet de greffe d'organe détenait la plus grande part de chiffre d'affaires, soit 52,7 %, en raison de son rôle reconnu dans la prévention du rejet lors des greffes de rein et de foie. Il est plébiscité pour son efficacité immunosuppressive et sa néphrotoxicité minimale.

Le segment des ballons enrobés de sirolimus devrait enregistrer le TCAC le plus rapide de 18,9 % entre 2025 et 2032, grâce à l'augmentation des efforts de recherche clinique et de commercialisation dans les interventions cardiovasculaires pour les maladies artérielles périphériques et la resténose intra-stent.

• Par classe de médicaments

Sur la base de la classe de médicaments, le marché du sirolimus est segmenté en inhibiteurs de mTOR et en immunosuppresseurs sélectifs. Le segment des inhibiteurs de mTOR a représenté la plus grande part de chiffre d'affaires en 2024, avec 69,1 %. Le sirolimus est principalement classé dans cette classe, reconnue pour son action inhibitrice sur la prolifération des lymphocytes T et sa contribution à la survie à long terme des greffons.

Le segment des immunosuppresseurs sélectifs devrait connaître le TCAC le plus rapide de 15,6 % entre 2025 et 2032, en raison de l'intérêt croissant pour l'immunomodulation ciblée avec moins d'effets secondaires systémiques, soutenant des applications plus larges dans les maladies auto-immunes et inflammatoires.

• Par dosage

En termes de dosage, le marché du sirolimus est segmenté en injections, comprimés et autres. Le segment des comprimés a dominé le marché avec une part de 63,4 % en 2024, grâce à la commodité pour le patient, à la facilité de dosage et au traitement d'entretien à long terme pour les patients transplantés.

Le segment des injections devrait connaître le TCAC le plus rapide, soit 17,3 %, entre 2025 et 2032, en raison de son utilisation croissante dans les milieux de soins intensifs et du dosage de précision dans des scénarios cliniques spécifiques.

• Par voie d'administration

En fonction de la voie d'administration, le marché du sirolimus est segmenté en deux catégories : voie orale, voie intraveineuse et autres. La voie orale détenait la part la plus élevée, soit 67,8 % en 2024, soutenue par la prédominance des comprimés oraux utilisés en transplantation ambulatoire et en thérapie de longue durée.

Le segment intraveineux devrait enregistrer le TCAC le plus rapide de 16,4 % entre 2025 et 2032, reflétant une utilisation accrue des hôpitaux, une intervention plus rapide en cas d'urgence et de nouvelles avancées en matière d'administration de médicaments.

• Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché du sirolimus est segmenté en hôpitaux, cliniques spécialisées, soins à domicile et autres. Le segment hospitalier représentait la plus grande part de marché, soit 55,6 % en 2024, en raison du volume élevé de transplantations, des soins postopératoires immédiats et de la disponibilité de la thérapie par perfusion.

Le segment des soins à domicile devrait connaître le TCAC le plus rapide de 19,1 % entre 2025 et 2032, grâce à l'utilisation croissante des thérapies orales, au soutien de la télémédecine et à la préférence pour la surveillance à domicile dans le cadre du traitement d'entretien chronique des transplantations.

• Par canal de distribution

En fonction du canal de distribution, le marché du sirolimus est segmenté en pharmacies hospitalières, pharmacies de détail, pharmacies en ligne, etc. En 2024, la pharmacie hospitalière détenait la plus grande part de chiffre d'affaires, soit 46,9 %, car elle demeure le principal point de distribution des médicaments liés à la transplantation pendant les hospitalisations.

Le segment des pharmacies en ligne devrait connaître le TCAC le plus rapide de 21,5 % entre 2025 et 2032, grâce à l'augmentation des ordonnances électroniques, à la commodité de la livraison des médicaments et à l'expansion de l'écosystème de santé numérique prenant en charge les soins aux patients à distance.

Analyse régionale du marché du sirolimus

- L'Amérique du Nord a dominé le marché du sirolimus avec la plus grande part de revenus de 39 % en 2024, grâce à une forte prévalence des chirurgies de transplantation d'organes, une infrastructure de soins de santé solide et l'adoption précoce de thérapies immunosuppressives avancées.

- La région bénéficie de réseaux de distribution pharmaceutique bien établis et d’essais cliniques en cours axés sur les inhibiteurs de mTOR pour diverses applications, notamment cardiovasculaires et oncologiques.

- Les dépenses de santé élevées, les politiques de remboursement favorables et les approbations de la FDA pour les dispositifs d'élution de médicament à base de sirolimus contribuent au maintien du leadership sur le marché.

Aperçu du marché américain du sirolimus

En 2024, le marché américain du sirolimus a représenté 81,02 % du marché nord-américain, grâce au taux élevé de transplantations d'organes, aux infrastructures hospitalières de pointe et à l'utilisation croissante du sirolimus hors indication en oncologie et en dermatologie. La forte présence de la R&D, notamment au sein des grandes sociétés pharmaceutiques et des institutions universitaires, stimule l'innovation dans les formulations de sirolimus. De plus, la demande croissante de médecine personnalisée, le vieillissement de la population et l'intérêt croissant pour les produits biologiques et les thérapies ciblées favorisent la poursuite de l'expansion du marché aux États-Unis.

Aperçu du marché européen du sirolimus

Le marché européen du sirolimus devrait connaître une croissance soutenue entre 2025 et 2032, portée par l'augmentation du nombre de transplantations rénales, la forte sensibilisation aux traitements immunosuppresseurs et le soutien des systèmes de santé centralisés. La mise en œuvre de la réglementation européenne favorisant la sécurité des médicaments, ainsi que les investissements dans les dispositifs à enrobage médicamenteux, renforcent les perspectives de croissance. Les pays européens adoptent également le sirolimus dans les thérapies cardiovasculaires, notamment dans les revêtements de stents et les ballonnets à élution médicamenteuse pour les artériopathies périphériques.

Aperçu du marché britannique du sirolimus

Le marché britannique du sirolimus devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, soutenue par l'augmentation des achats d'immunosuppresseurs par le NHS et par les initiatives en cours visant à améliorer les résultats des greffes. Les préoccupations croissantes concernant la survie du greffon et le rapport coût-efficacité ont fait du sirolimus une alternative intéressante aux inhibiteurs de la calcineurine. De plus, l'expansion des essais cliniques et les autorisations accélérées pour les indications orphelines accélèrent la trajectoire du marché.

Aperçu du marché allemand du sirolimus

Le marché allemand du sirolimus devrait connaître une croissance considérable entre 2025 et 2032, en raison de la prévalence croissante des maladies rénales et cardiaques chroniques et de l'augmentation constante des transplantations. La forte base pharmaceutique allemande et l'importance accordée au développement de biosimilaires facilitent l'accès aux thérapies à base de sirolimus. La préférence des patients pour les formulations orales et la demande croissante de traitements immunosuppresseurs en ambulatoire alimentent également la demande du marché.

Aperçu du marché du sirolimus en Asie-Pacifique

Le marché du sirolimus en Asie-Pacifique devrait connaître sa plus forte croissance annuelle composée (TCAC) de 6,84 % au cours de la période de prévision, grâce à la hausse des dépenses de santé, au développement des programmes de transplantation et à la sensibilisation croissante aux médicaments immunosuppresseurs. Des pays comme la Chine et l'Inde connaissent une demande croissante en raison de l'importance du nombre de patients, de l'amélioration de l'accès aux soins et de l'essor du secteur pharmaceutique. De plus, le soutien gouvernemental à la production de génériques et aux programmes de recherche clinique favorise la disponibilité de formulations de sirolimus à bas coût.

Aperçu du marché japonais du sirolimus

Le marché japonais du sirolimus connaîtra une forte croissance entre 2025 et 2032, grâce à l'infrastructure de santé avancée du pays et à la forte incidence de maladies chroniques nécessitant une immunosuppression. Le Japon a également constaté une augmentation de l'utilisation du sirolimus dans les dispositifs d'élution de médicaments et les applications ophtalmiques. L'accent mis par le gouvernement sur les soins aux personnes âgées, les thérapies personnalisées et l'administration ciblée de médicaments stimule encore la croissance du marché.

Aperçu du marché chinois du sirolimus

En 2024, le marché chinois du sirolimus détenait la plus grande part de revenus du marché Asie-Pacifique, représentant 38,5 % du marché régional, grâce à l'expansion de la classe moyenne, à l'importance du nombre de patients transplantés et au soutien gouvernemental à la production de génériques. L'urbanisation rapide, la forte charge de morbidité et la pénétration croissante du sirolimus dans les applications cardiovasculaires et oncologiques y contribuent largement. L'essor des sociétés pharmaceutiques nationales et l'essor de la production orientée vers l'exportation renforcent la position de la Chine dans les chaînes d'approvisionnement locales et mondiales du sirolimus.

Part de marché du sirolimus

L’industrie du sirolimus est principalement dirigée par des entreprises bien établies, notamment :

- Accord Healthcare (États-Unis)

- Apotex Inc. (Canada)

- Amneal Pharmaceuticals LLC. (États-Unis)

- Pfizer Inc. (États-Unis)

- Zydus Cadila (Inde)

- Dr. Reddy's Laboratories Ltd. (Inde)

- Torrent Pharmaceuticals Ltd. (Inde)

- Biocon (Inde)

- Concept Medical (États-Unis)

- Intas Pharmaceuticals Ltd (Inde)

- Concord Biotech (Inde)

- Livzon (Chine)

- Actiza Pharmaceutical Private Limited (Inde)

- Tiefenbacher API + Ingrédients GmbH & Co. KG (Allemagne)

- Delphis Pharmaceutical (Inde)

Derniers développements sur le marché mondial du sirolimus

- En février 2023, le groupe Zydus a obtenu l'approbation finale de la Food and Drug Administration (FDA) américaine pour les comprimés de sirolimus 1 mg et 2 mg (générique des comprimés de Rapamune). Cette approbation a renforcé le portefeuille de produits et la position de Zydus sur le marché, lui permettant de proposer un médicament essentiel pour prévenir le rejet d'organe chez les receveurs de greffes rénales, améliorant ainsi l'accessibilité et l'accessibilité.

- En janvier 2024 (publié en février 2024), un essai clinique prospectif a démontré l'efficacité du sirolimus dans le traitement des anomalies lymphatiques (AL ) réfractaires . Cette étude ouverte, à un seul bras et multicentrique, menée au Japon, a montré que le sirolimus peut réduire le volume du tissu lymphatique dans les AL et entraîner une amélioration des symptômes cliniques et de la qualité de vie. Cela souligne l'expansion continue des applications du sirolimus dans les maladies rares et complexes, au-delà de ses utilisations traditionnelles.

- En avril 2022 (avec un impact continu jusqu'en 2023-2024), la FDA a approuvé le sirolimus topique (HYFTOR) pour le traitement de l'angiofibrome facial associé à la sclérose tubéreuse de Bourneville. Il s'agissait du premier traitement topique approuvé aux États-Unis pour cette manifestation spécifique. Bien que cette approbation ait été antérieure, son adoption sur le marché et l'expérience clinique en cours continuent de façonner le paysage du sirolimus, soulignant le potentiel des formulations localisées.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DU SIROLIMUS

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ DU SIROLIMUS

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES PATCHS TRANSDERMIQUES : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 ANALYSE PESTEL

4.2 MODÈLE DES CINQ FORCES DE PORTER

5 APERÇUS DE L'INDUSTRIE

5.1 ANALYSE DES BREVETS

5.1.1 FORCE ET QUALITÉ DES BREVETS

5.1.2 LITIGES ET LICENCES EN MATIÈRE DE BREVETS

5.2 TAUX DE TRAITEMENT MÉDICAMENTEUX PAR MARCHÉS MATURES

5.3 TENDANCES DÉMOGRAPHIQUES

5.4 STRATÉGIES DE TARIFICATION CLÉS

5.5 STRATÉGIES CLÉS D'INSCRIPTION DES PATIENTS

5.6 ENTRETIENS AVEC UN SPÉCIALISTE

5.7 AUTRES INSTANTANÉS KOL

6 ÉPIDÉMIOLOGIE

7 FUSIONS ET ACQUISITIONS

7.1 LICENCE

7.2 ACCORDS DE COMMERCIALISATION

8 CADRE RÉGLEMENTAIRE

8.1 PROCESSUS D'APPROBATION RÉGLEMENTAIRE

8.2 FACILITÉ D'APPROBATION RÉGLEMENTAIRE DES ZONES GÉOGRAPHIQUES

8.3 VOIES D'APPROBATION RÉGLEMENTAIRE

8.4 LICENCE ET ENREGISTREMENT

8.5 SURVEILLANCE POST-COMMERCIALISATION

8.6 LIGNES DIRECTRICES SUR LES BONNES PRATIQUES DE FABRICATION (BPF)

9 ANALYSE DU PIPELINE

9.1 ESSAIS CLINIQUES ET ANALYSE DE PHASE

9.2 PIPELINE DE THÉRAPIES MÉDICAMENTEUSES

9.3 CANDIDATS DE PHASE III

9.4 CANDIDATS À LA PHASE II

9.5 CANDIDATS DE LA PHASE I

9.6 AUTRES (PRÉCLINIQUE ET RECHERCHE)

10 ANALYSE DES MÉDICAMENTS COMMERCIALISÉS

10.1 MÉDICAMENT

10.1.1 NOM DE MARQUE

10.1.2 NOM GÉNÉRIQUE

10.2 CLASSE PHARACOLOGIQUE DU MÉDICAMENT

10.3 INDICATION PRINCIPALE DU MÉDICAMENT

10.4 ÉTAT DU MARCHÉ

10.5 TYPE DE MÉDICAMENT

10.6 FORME POSOLOGIQUE DES MÉDICAMENTS

10.7 DISPONIBILITÉ DES DOSAGES

10.8 TYPE D'EMBALLAGE

10.9 VOIE D'ADMINISTRATION DU MÉDICAMENT

10.1 FRÉQUENCE DE DOSAGE

10.11 APERÇU DES MÉDICAMENTS

10.12 UN APERÇU DES ACTIVITÉS DE DÉVELOPPEMENT DE MÉDICAMENTS TELLES QUE LES ÉTAPES RÉGLEMENTAIRES, LES DONNÉES DE SÉCURITÉ ET D'EFFICACITÉ, LES DONNÉES D'EXCLUSIVITÉ DU MARCHÉ.

10.12.1 PRÉVISIONS DU MARCHÉ

10.12.2 COMPÉTITION CROISÉE

10.12.3 PORTEFEUILLE THÉRAPEUTIQUE

10.12.4 SCÉNARIO DE DÉVELOPPEMENT ACTUEL

11 ACCÈS AU MARCHÉ

11.1 PRÉVISIONS DU MARCHÉ SUR 10 ANS

11.2 MISES À JOUR RÉCENTES DES ESSAIS CLINIQUES

11,3 NOUVEAUX MÉDICAMENTS APPROUVÉS PAR LA FDA ANNUELLEMENT

11.4 FABRICANT DE MÉDICAMENTS ET TRANSACTIONS

11.5 PRINCIPALES CONSOMMATIONS DE MÉDICAMENTS

11.6 PRATIQUES DE TRAITEMENT ACTUELLES

11.7 IMPACT DE LA THÉRAPIE À VENIR

12 ANALYSE R&D

12.1 ANALYSE COMPARATIVE

12.2 PAYSAGE DU DÉVELOPPEMENT DES MÉDICAMENTS

12.3 APERÇU APPROFONDI SUR LES ÉTAPES RÉGLEMENTAIRES

12.4 ÉVALUATION THÉRAPEUTIQUE

12.5 COLLABORATIONS ET PARTENARIATS BASÉS SUR LES ACTIFS

13 APERÇU DU MARCHÉ

13.1 PILOTES

13.2 RESTRICTIONS

13.3 OPPORTUNITÉS

13.4 DÉFIS

14 MARCHÉ MONDIAL DU SIROLIMUS, ANALYSE SWOT ET DBMR

15 MARCHÉ MONDIAL DU SIROLIMUS, PAR FORCE

15.1 SURVEILLANCE

15,2 0,5 MG

15,3 1MG

15,4 2MG

15,5 5 MG

15.6 AUTRES

16 MARCHÉ MONDIAL DU SIROLIMUS, PAR TYPE DE MÉDICAMENT

16.1 APERÇU

16.2 MARQUE

16.2.1 RAPAMUNE

16.2.2 FYARRO

16.2.3 HYFTOR

16.2.4 AUTRES

16.3 GÉNÉRIQUE

17 MARCHÉ MONDIAL DU SIROLIMUS, PAR FORME POSOLOGIQUE

17.1 APERÇU

17,2 comprimés

17.3 INJECTIONS

17,4 GEL

17,5 POUDRE

17.6 AUTRES

18 MARCHÉ MONDIAL DU SIROLIMUS, PAR MODE D'ADMINISTRATION

18.1 APERÇU

18.2 INTRAVEINEUSE

18.3 ORALE

18.4 TOPIQUE

18,5 AUTRES

19 MARCHÉ MONDIAL DU SIROLIMUS, PAR APPLICATION

19.1 APERÇU

19.2 REJETS DE TRANSPLANTATION D'ORGANES

19.2.1 RISQUE IMMUNOLOGIQUE FAIBLE À MODÉRÉ

19.2.2 RISQUE IMMUNOLOGIQUE ÉLEVÉ

19.3 TUMEUR/CANCER

19.3.1 TUMEUR ÉPITHÉLIODIQUE PÉRIVASCULAIRE MALIGNE NON RÉSÉCABLE OU MÉTASTATIQUE (PECOMA)

19.3.2 LYMPHANGIOLEIOMYOMATOSE

19.3.3 AUTRES

19.4 DISPOSITIF DE CATHÉTER AU SIROLIMUS

19,5 BALLONS ENROBÉS DE SIROLIMUS

19.6 ANGIOFIBROME FACIAL DANS LE COMPLEXE DE LA SCLÉROSE TUBÉREUSE (STB)

19.7 AUTRES

20 MARCHÉ MONDIAL DU SIROLIMUS, PAR TRANCHE D'ÂGE

20.1 APERÇU

20.2 ADULT

20.3 PÉDIATRIQUE

20.4 GÉRIATIQUE

21 MARCHÉ MONDIAL DU SIROLIMUS, PAR SEXE

21.1 APERÇU

21,2 HOMMES

21,3 FEMME

22 MARCHÉ MONDIAL DU SIROLIMUS, PAR UTILISATEUR FINAL

22.1 APERÇU

22.2 HÔPITAUX

22.2.1 PUBLIC

22.2.1.1. NIVEAU I

22.2.1.2. NIVEAU II

22.2.1.3. TIER III

22.2.2 PRIVÉ

22.2.2.1. NIVEAU I

22.2.2.2. TIER II

22.2.2.3. TIER III

22.3 CLINIQUES SPÉCIALISÉES

22.4 CADRE DE SOINS À DOMICILE

22,5 CENTRES DE SOINS AMBULATOIRES

22.6 LABORATOIRES DE CATHÉDROPHOBES

22,7 AUTRES

23 MARCHÉ MONDIAL DU SIROLIMUS, PAR CANAL DE DISTRIBUTION

23.1 APERÇU

23.2 APPEL D'OFFRES DIRECT

23.3 VENTES AU DÉTAIL

23.3.1 PHARMACIE DE L'HÔPITAL

23.3.2 PHARMACIES

23.3.3 PHARMACIE ÉLECTRONIQUE

23.3.4 AUTRES

23.4 AUTRES

24 MARCHÉ MONDIAL DU SIROLIMUS, PAYSAGE DES ENTREPRISES

24.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIAL

24.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

24.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

24.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

24.5 FUSIONS ET ACQUISITIONS

24.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

24.7 EXTENSION

24.8 MODIFICATIONS RÉGLEMENTAIRES

24.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

25 MARCHÉS MONDIAUX DU SIROLIMUS, PAR RÉGION

MARCHÉ MONDIAL DU SIROLIMUS (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

25.1 AMÉRIQUE DU NORD

25.1.1 États-Unis

25.1.2 CANADA

25.1.3 MEXIQUE

25.2 EUROPE

25.2.1 ALLEMAGNE

25.2.2 Royaume-Uni

25.2.3 ITALIE

25.2.4 FRANCE

25.2.5 ESPAGNE

25.2.6 RUSSIE

25.2.7 SUISSE

25.2.8 TURQUIE

25.2.9 BELGIQUE

25.2.10 PAYS-BAS

25.2.11 DANEMARK

25.2.12 SUÈDE

25.2.13 POLOGNE

25.2.14 NORVÈGE

25.2.15 FINLAND

25.2.16 RESTE DE L'EUROPE

25.3 ASIE-PACIFIQUE

25.3.1 JAPON

25.3.2 CHINE

25.3.3 CORÉE DU SUD

25.3.4 INDE

25.3.5 SINGAPOUR

25.3.6 THAÏLANDE

25.3.7 INDONÉSIE

25.3.8 MALAISIE

25.3.9 PHILIPPINES

25.3.10 AUSTRALIE

25.3.11 NOUVELLE-ZÉLANDE

25.3.12 VIETNAM

25.3.13 TAÏWAN

25.3.14 RESTE DE L'ASIE-PACIFIQUE

25.4 AMÉRIQUE DU SUD

25.4.1 BRÉSIL

25.4.2 ARGENTINE

25.4.3 RESTE DE L'AMÉRIQUE DU SUD

25,5 MOYEN-ORIENT ET AFRIQUE

25.5.1 AFRIQUE DU SUD

25.5.2 ÉGYPTE

25.5.3 BAHREÏN

25.5.4 ÉMIRATS ARABES UNIS

25.5.5 KOWEÏT

25.5.6 OMAN

25.5.7 QATAR

25.5.8 ARABIE SAOUDITE

25.5.9 RESTE DE LA MEA

25.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

26 MARCHÉ MONDIAL DU SIROLIMUS, PROFIL DE L'ENTREPRISE

26.1 PFIZER INC.

26.1.1 PRÉSENTATION DE L'ENTREPRISE

26.1.2 ANALYSE DES REVENUS

26.1.3 PRÉSENCE GÉOGRAPHIQUE

26.1.4 PORTEFEUILLE DE PRODUITS

26.1.5 ÉVOLUTIONS RÉCENTES

26.2 ZYDUS

26.2.1 PRÉSENTATION DE L'ENTREPRISE

26.2.2 ANALYSE DES REVENUS

26.2.3 PRÉSENCE GÉOGRAPHIQUE

26.2.4 PORTEFEUILLE DE PRODUITS

26.2.5 ÉVOLUTIONS RÉCENTES

26.3 NOBELPHARMA AMERICA, LLC

26.3.1 PRÉSENTATION DE L'ENTREPRISE

26.3.2 ANALYSE DES REVENUS

26.3.3 PRÉSENCE GÉOGRAPHIQUE

26.3.4 PORTEFEUILLE DE PRODUITS

26.3.5 ÉVOLUTIONS RÉCENTES

26.4 AADI BIOSCIENCE, INC.

26.4.1 PRÉSENTATION DE L'ENTREPRISE

26.4.2 ANALYSE DES REVENUS

26.4.3 PRÉSENCE GÉOGRAPHIQUE

26.4.4 PORTEFEUILLE DE PRODUITS

26.4.5 ÉVOLUTIONS RÉCENTES

26.5 AMNEAL PHARMACEUTICALS NY LLC

26.5.1 PRÉSENTATION DE L'ENTREPRISE

26.5.2 ANALYSE DES REVENUS

26.5.3 PRÉSENCE GÉOGRAPHIQUE

26.5.4 PORTEFEUILLE DE PRODUITS

26.5.5 ÉVOLUTIONS RÉCENTES

26.6 APOTEX CORP

26.6.1 PRÉSENTATION DE L'ENTREPRISE

26.6.2 ANALYSE DES REVENUS

26.6.3 PRÉSENCE GÉOGRAPHIQUE

26.6.4 PORTEFEUILLE DE PRODUITS

26.6.5 ÉVOLUTIONS RÉCENTES

26.7 LABORATOIRES DR. REDDY'S LTÉE.

26.7.1 PRÉSENTATION DE L'ENTREPRISE

26.7.2 ANALYSE DES REVENUS

26.7.3 PRÉSENCE GÉOGRAPHIQUE

26.7.4 PORTEFEUILLE DE PRODUITS

26.7.5 ÉVOLUTIONS RÉCENTES

26.8 TORRENT PHARMACEUTICALS LTD.

26.8.1 PRÉSENTATION DE L'ENTREPRISE

26.8.2 ANALYSE DES REVENUS

26.8.3 PRÉSENCE GÉOGRAPHIQUE

26.8.4 PORTEFEUILLE DE PRODUITS

26.8.5 ÉVOLUTIONS RÉCENTES

26.9 BIOCON

26.9.1 PRÉSENTATION DE L'ENTREPRISE

26.9.2 ANALYSE DES REVENUS

26.9.3 PRÉSENCE GÉOGRAPHIQUE

26.9.4 PORTEFEUILLE DE PRODUITS

26.9.5 ÉVOLUTIONS RÉCENTES

26.1 INTAS PHARMACEUTICALS LTD

26.10.1 PRÉSENTATION DE L'ENTREPRISE

26.10.2 ANALYSE DES REVENUS

26.10.3 PRÉSENCE GÉOGRAPHIQUE

26.10.4 PORTEFEUILLE DE PRODUITS

26.10.5 ÉVOLUTIONS RÉCENTES

26.11 CONCORD BIOTECH

26.11.1 PRÉSENTATION DE L'ENTREPRISE

26.11.2 ANALYSE DES REVENUS

26.11.3 PRÉSENCE GÉOGRAPHIQUE

26.11.4 PORTEFEUILLE DE PRODUITS

26.11.5 ÉVOLUTIONS RÉCENTES

26.12 VIATRIS INC.

26.12.1 PRÉSENTATION DE L'ENTREPRISE

26.12.2 ANALYSE DES REVENUS

26.12.3 PRÉSENCE GÉOGRAPHIQUE

26.12.4 PORTEFEUILLE DE PRODUITS

26.12.5 ÉVOLUTIONS RÉCENTES

26.13 NOVADOZ PHARMACEUTIQUES.

26.13.1 PRÉSENTATION DE L'ENTREPRISE

26.13.2 ANALYSE DES REVENUS

26.13.3 PRÉSENCE GÉOGRAPHIQUE

26.13.4 PORTEFEUILLE DE PRODUITS

26.13.5 ÉVOLUTIONS RÉCENTES

26.14 ASSOCIÉS PHARMACEUTIQUES, INC.

26.14.1 PRÉSENTATION DE L'ENTREPRISE

26.14.2 ANALYSE DES REVENUS

26.14.3 PRÉSENCE GÉOGRAPHIQUE

26.14.4 PORTEFEUILLE DE PRODUITS

26.14.5 ÉVOLUTIONS RÉCENTES

26.15 LABORATOIRES ALKEM LTD.,

26.15.1 PRÉSENTATION DE L'ENTREPRISE

26.15.2 ANALYSE DES REVENUS

26.15.3 PRÉSENCE GÉOGRAPHIQUE

26.15.4 PORTEFEUILLE DE PRODUITS

26.15.5 ÉVOLUTIONS RÉCENTES

26.16 NOVITIUM PHARMA LLC

26.16.1 PRÉSENTATION DE L'ENTREPRISE

26.16.2 ANALYSE DES REVENUS

26.16.3 PRÉSENCE GÉOGRAPHIQUE

26.16.4 PORTEFEUILLE DE PRODUITS

26.16.5 ÉVOLUTIONS RÉCENTES

26.17 AMNEAL PHARMACEUTICALS, INC.

26.17.1 PRÉSENTATION DE L'ENTREPRISE

26.17.2 ANALYSE DES REVENUS

26.17.3 PRÉSENCE GÉOGRAPHIQUE

26.17.4 PORTEFEUILLE DE PRODUITS

26.17.5 ÉVOLUTIONS RÉCENTES

26.18 ACTIZA PHARMACEUTICAL PRIVATE LIMITED

26.18.1 PRÉSENTATION DE L'ENTREPRISE

26.18.2 ANALYSE DES REVENUS

26.18.3 PRÉSENCE GÉOGRAPHIQUE

26.18.4 PORTEFEUILLE DE PRODUITS

26.18.5 ÉVOLUTIONS RÉCENTES

26.19 MSN LABORATORIES PRIVATE LIMITED

26.19.1 PRÉSENTATION DE L'ENTREPRISE

26.19.2 ANALYSE DES REVENUS

26.19.3 PRÉSENCE GÉOGRAPHIQUE

26.19.4 PORTEFEUILLE DE PRODUITS

26.19.5 ÉVOLUTIONS RÉCENTES

26.2 GLENMARK PHARMS LTD

26.20.1 PRÉSENTATION DE L'ENTREPRISE

26.20.2 ANALYSE DES REVENUS

26.20.3 PRÉSENCE GÉOGRAPHIQUE

26.20.4 PORTEFEUILLE DE PRODUITS

26.20.5 ÉVOLUTIONS RÉCENTES

26.21 MIDAS PHARMA GMBH

26.21.1 PRÉSENTATION DE L'ENTREPRISE

26.21.2 ANALYSE DES REVENUS

26.21.3 PRÉSENCE GÉOGRAPHIQUE

26.21.4 PORTEFEUILLE DE PRODUITS

26.21.5 ÉVOLUTIONS RÉCENTES

26.22 GROUPE TAJ PHARMA

26.22.1 PRÉSENTATION DE L'ENTREPRISE

26.22.2 ANALYSE DES REVENUS

26.22.3 PRÉSENCE GÉOGRAPHIQUE

26.22.4 PORTEFEUILLE DE PRODUITS

26.22.5 ÉVOLUTIONS RÉCENTES

26.23 IVASCULAIRE SLU

26.23.1 PRÉSENTATION DE L'ENTREPRISE

26.23.2 ANALYSE DES REVENUS

26.23.3 PRÉSENCE GÉOGRAPHIQUE

26.23.4 PORTEFEUILLE DE PRODUITS

26.23.5 ÉVOLUTIONS RÉCENTES

26.24 ALVIMEDICA

26.24.1 PRÉSENTATION DE L'ENTREPRISE

26.24.2 ANALYSE DES REVENUS

26.24.3 PRÉSENCE GÉOGRAPHIQUE

26.24.4 PORTEFEUILLE DE PRODUITS

26.24.5 ÉVOLUTIONS RÉCENTES

26h25 CORDIS

26.25.1 PRÉSENTATION DE L'ENTREPRISE

26.25.2 ANALYSE DES REVENUS

26.25.3 PRÉSENCE GÉOGRAPHIQUE

26.25.4 PORTEFEUILLE DE PRODUITS

26.25.5 ÉVOLUTIONS RÉCENTES

26.26 CONCEPT MÉDICAL

26.26.1 PRÉSENTATION DE L'ENTREPRISE

26.26.2 ANALYSE DES REVENUS

26.26.3 PRÉSENCE GÉOGRAPHIQUE

26.26.4 PORTEFEUILLE DE PRODUITS

26.26.5 ÉVOLUTIONS RÉCENTES

27 RAPPORTS CONNEXES

28 CONCLUSION

29 QUESTIONNAIRE

30 À PROPOS DE L'ÉTUDE DE MARCHÉ DATA BRIDGE

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.