Global Skin Closure Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

15.39 Billion

USD

25.10 Billion

2025

2033

USD

15.39 Billion

USD

25.10 Billion

2025

2033

| 2026 –2033 | |

| USD 15.39 Billion | |

| USD 25.10 Billion | |

| % | |

|

Marché mondial des dispositifs de fermeture de la peau, par application (bruns, Ulcères, Blessures chirurgicales, Ulcères de pression, Ulcères diabétiques et Ulcères artériels), Blessures (Blessures aiguës et Blessures chroniques), Appareils (Adhésifs, Agrafes, Sutures et Dispositifs mécaniques), Utilisateur final (Hôpitaux, Fournisseurs de services de santé communautaires, Centres chirurgicaux ambulatoires et Soins à domicile)- Tendances et prévisions de l'industrie à 2033

Marché des dispositifs de fermeture de la peauAperçu général

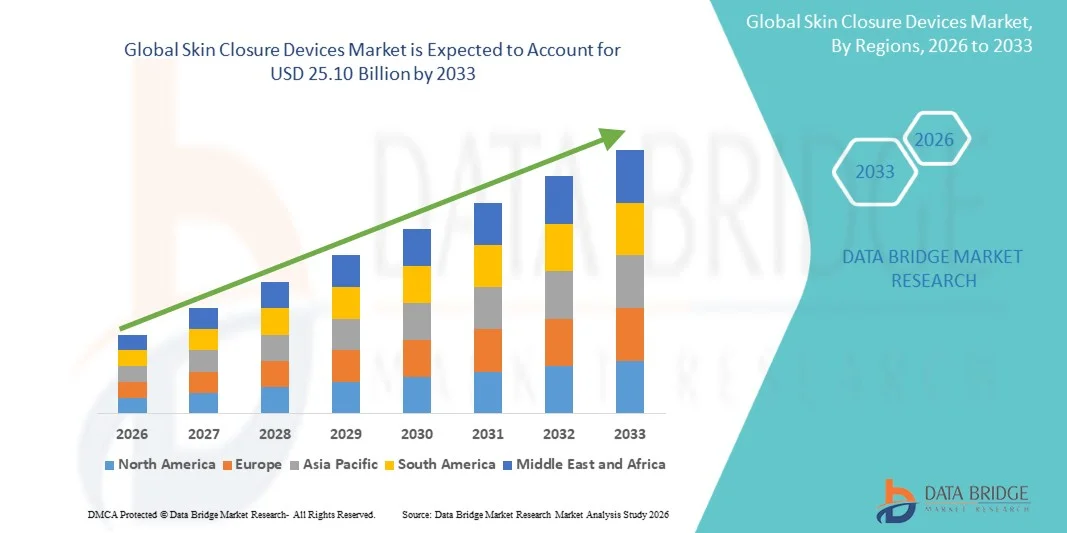

Le marché des dispositifs de fermeture de la peau a été évalué à15,39 milliards de dollars en 2025et devrait atteindre25,10 milliards de dollars en 2033, croissance à unTCAC de 6,31 % entre 2026 et 2033. Le marché connaît une croissance régulière due à l'augmentation du volume des interventions chirurgicales dans le monde, à l'augmentation de la prévalence des blessures traumatiques et chroniques et aux progrès continus des technologies de gestion des blessures.

L'accent de plus en plus mis sur la réduction des infections au site chirurgical, l'amélioration des résultats cosmétiques et l'accélération de la récupération des patients encourage les fournisseurs de soins de santé à adopter des solutions avancées de fermeture de la peau telles que les sutures, les agrafes, les bandes adhésives, les adhésifs de tissus et les scellants chirurgicaux. En outre, l'expansion des centres chirurgicaux ambulatoires, l'augmentation des dépenses de soins de santé et la demande croissante de procédures peu invasives et ambulatoires soutiennent la croissance du marché. Les innovations technologiques dans les matériaux absorbants, les produits de fermeture enrobés d'antimicrobiens et les adhésifs biomécaniques améliorent davantage l'efficacité clinique et les résultats pour les patients dans les hôpitaux, les cliniques spécialisées et les établissements de soins d'urgence.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des dispositifs de fermeture de la peau avec la plus grande part de revenus de 38,42 % en 2025, soutenue par des volumes élevés d'intervention chirurgicale, des infrastructures de soins de santé avancées et l'adoption de technologies innovatrices de fermeture de plaies.

- Le segment des Blessures chirurgicales a dominé le marché avec une part de 46,82 % en 2025, sous l'impulsion du nombre sans cesse croissant d'interventions chirurgicales effectuées à l'échelle mondiale dans les milieux chirurgicaux généraux, orthopédiques, cardiovasculaires, cosmétiques et traumatologiques.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 7,1 % de 2026 à 2033, alimenté par l'élargissement de l'accès aux soins de santé, l'augmentation des interventions chirurgicales et l'augmentation des investissements dans les infrastructures hospitalières en Chine, en Inde et en Asie du Sud-Est.

- Les Ulcères diabétiques sont le type d'application qui connaît la plus forte croissance et qui devrait enregistrer un TCAC de 7,5 %, ce qui reflète l'augmentation de la demande de prévalence mondiale du diabète et les complications chroniques associées aux blessures.

- Le segment des blessures aiguës a dominé la catégorie des blessures avec une part des revenus de 68,47 % en 2025, en raison de l'incidence élevée d'incisions chirurgicales, de blessures traumatiques, de lacérations et de blessures liées à un accident nécessitant une fermeture immédiate.

- Les sutures représentaient 44,18 % du marché, en raison de leur grande utilisation dans un large éventail d'opérations chirurgicales et d'applications de gestion des plaies.

- Le segment Adhésifs est la catégorie de dispositifs qui connaît la croissance la plus rapide, avec un TCAC de 7,4 %, entraîné par une demande croissante de solutions de fermeture de plaies non invasives, plus rapides et plus esthétiques

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 15,39 milliards

- Valeur marchande prévue (2033): USD 25,10 milliards

- Prévisions CAGR (2026-2033): 6,31%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Rapport Portée et marché des dispositifs de fermeture de la peauSegmentation

|

Attributs |

Clé de fermeture de la peauPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Ethicon, Inc. (États-Unis) ·Médtronic (Irlande) ·B. Braun SE(Allemagne) ·Baxter(États-Unis) ·Smith & Nephew(Royaume-Uni) · Stryker (États-Unis) · Cardinal Health (États-Unis) · Medline Industries, LP (États-Unis) · DeRoyal Industries, Inc. (États-Unis) · DermaRite Industries, LLC (États-Unis) · Groupe de solutions médicales avancées plc (Royaume-Uni) · Healthium Medtech Limited (Inde) · Meril Life Sciences Pvt. Ltd. (Inde) · Terumo Corporation (Japon) · Riverpoint Medical LLC (États-Unis) · Corza Medical (États-Unis) · DemeTECH Corporation (États-Unis) · Aspen Surgical Products, Inc. (États-Unis) · Mölnlycke Health Care AB (Suède) · Paul Hartmann AG (Allemagne) |

|

Possibilités de marché |

· Adoption croissante d'adhésifs de tissus biomécaniques et de scellants chirurgicaux · Augmentation de la demande de produits avancés de fermeture des plaies dans les centres de chirurgie ambulatoire et ambulatoire · Augmentation du volume de chirurgies peu invasives et robotisées dans le monde |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des dispositifs de fermeture de la peau

Tendance : L'adoption croissante d'adhésifs tissulaires avancés et de scellants chirurgicaux

Les fournisseurs de soins de santé adoptent de plus en plus des adhésifs de tissus avancés et des scellants chirurgicaux pour améliorer l'efficacité de la fermeture des plaies, réduire les délais d'intervention et améliorer les résultats cosmétiques par rapport aux méthodes classiques de suture. Ces produits offrent un meilleur confort aux patients, des risques d'infection plus faibles et une guérison plus rapide, ce qui les rend particulièrement attrayants pour les interventions chirurgicales peu invasives, les soins d'urgence et les interventions ambulatoires. L'innovation continue dans les matériaux biocompatibles et les formulations antimicrobiennes élargit encore leur utilisation dans un large éventail de spécialités chirurgicales et d'applications de gestion des plaies.

Par exemple, en février 2024, Ethicon a élargi son portefeuille de solutions de fermeture de plaies avancées, mettant en évidence l'industrie croissante se concentrant sur les produits qui améliorent les résultats de guérison tout en réduisant les complications postopératoires.

Dynamique du marché des dispositifs de fermeture de peau

Principal moteur du marché : augmentation du volume mondial des procédures chirurgicales

Le nombre croissant d'interventions chirurgicales dans le monde est un facteur important de la demande de dispositifs de fermeture de la peau dans les hôpitaux, les centres chirurgicaux ambulatoires et les cliniques spécialisées. L'augmentation de la prévalence des maladies chroniques, l'élargissement de l'accès aux services de soins de santé et l'adoption croissante d'interventions chirurgicales électives et peu invasives génèrent une demande constante de produits de fermeture des plaies fiables. Les fournisseurs de soins de santé privilégient les solutions qui réduisent au minimum les infections au site chirurgical, améliorent les temps de récupération et produisent de meilleurs résultats cosmétiques, favorisant ainsi l'expansion du marché.

Par exemple, en janvier 2025, Medtronic a continué d'élargir son portefeuille de solutions chirurgicales pour faire face à l'augmentation des volumes de procédures et à la nécessité de technologies efficaces de gestion des plaies dans divers milieux de santé.

Principales contraintes et défis : Risque d'infections au site chirurgical et de complications liées au produit

Un défi important sur le marché des dispositifs de fermeture cutanée est le risque d'infections au site chirurgical, de déhiscence des plaies, de réactions allergiques et d'autres complications liées à la fermeture. Les techniques d'application inadéquates, les facteurs propres au patient et la variabilité de la performance du produit peuvent avoir une incidence négative sur les résultats de guérison et augmenter les coûts des soins de santé. L'examen réglementaire de l'innocuité et de l'efficacité clinique des produits exige également que les fabricants investissent massivement dans les activités d'essai, de conformité et de surveillance après la mise en marché, ce qui crée des défis opérationnels supplémentaires.

Par exemple, les évaluations réglementaires continues par des organismes comme la Food and Drug Administration des États-Unis continuent de souligner l'importance de l'innocuité, de l'efficacité et des normes de qualité pour les produits de fermeture des plaies utilisés en milieu chirurgical.

Principales possibilités de marché : développement de technologies de fermeture antimicrobiennes et biomécaniques

La mise au point de sutures enrobées d'antimicrobiens, d'adhésifs biomécaniques et de matériaux de fermeture des plaies de nouvelle génération offre une possibilité de croissance importante aux participants au marché. Ces innovations visent à réduire les risques d'infection, à accélérer la guérison des tissus et à améliorer les résultats globaux des patients tout en répondant à la demande croissante de soins chirurgicaux avancés. L'adoption de procédures et de modèles de soins de santé à valeur minimale invasive crée des conditions favorables pour les fabricants qui offrent des technologies de fermeture différenciées et cliniquement efficaces.

Par exemple, en 2024, Baxter International Inc. a continué de faire progresser les innovations en matière de soins chirurgicaux et de gestion des blessures, ce qui reflète les efforts déployés par l'industrie pour élaborer des solutions de nouvelle génération qui améliorent la performance de guérison et l'efficacité des procédures.

Portée du marché des dispositifs de fermeture de la peau

Le marché des dispositifs de fermeture de la peau est segmenté en fonction de l'application, du type de plaie, du type de dispositif et de l'utilisateur final.

- Par demande

Sur la base de l'application, le marché des dispositifs de fermeture de la peau est segmenté en brûlures, ulcères, blessures chirurgicales, ulcères de pression, ulcères diabétiques et ulcères artériels. Le segment des Blessures chirurgicales a dominé le marché avec une part estimée à 46,82 % en 2025, en raison de l'augmentation continue du nombre d'interventions chirurgicales effectuées dans les milieux chirurgicaux généraux, orthopédiques, cardiovasculaires, cosmétiques et traumatologiques. Les blessures chirurgicales nécessitent des solutions de fermeture fiables pour minimiser les risques d'infection, accélérer la guérison et améliorer les résultats cosmétiques. L'adoption croissante de procédures peu invasives et ambulatoires accroît encore la demande de produits de fermeture perfectionnés. Les hôpitaux et les centres chirurgicaux utilisent largement les sutures, les agrafes et les adhésifs de tissus pour la gestion postopératoire des plaies. L'augmentation des dépenses de santé et l'amélioration de l'accès aux services chirurgicaux dans les économies émergentes soutiennent la croissance du segment. Les innovations continues dans les technologies de fermeture absorbantes et antimicrobiennes renforcent encore le leadership du marché.

Le segment des Ulcères diabétiques devrait enregistrer la croissance la plus rapide à un TCAC de 7,5 % de 2026 à 2033, en raison de la prévalence mondiale croissante du diabète et des complications chroniques associées aux blessures. Les ulcères diabétiques du pied nécessitent souvent une gestion avancée des plaies et des techniques de fermeture spécialisées pour prévenir les infections et les amputations. Une sensibilisation accrue à l'intervention précoce en soins des plaies favorise l'adoption de dispositifs de fermeture novateurs. Les fournisseurs de soins de santé se concentrent de plus en plus sur la réduction de la durée des hospitalisations et l'amélioration des résultats de guérison pour les patients diabétiques. Les progrès réalisés dans les pansements bioactifs et les technologies de réparation des tissus complètent l'utilisation des dispositifs de fermeture. L'expansion des populations de patients diabétiques en Asie-Pacifique, en Amérique du Nord et au Moyen-Orient devrait accélérer sensiblement la croissance du segment.

- Par blessure

Sur la base de la blessure, le marché des dispositifs de fermeture de la peau est segmenté en plaie aiguë et en plaie chronique. Le segment des blessures aiguës a dominé le marché avec une part estimée de 68,47 % en 2025, principalement en raison de l'incidence élevée d'incisions chirurgicales, de blessures traumatiques, de lacérations et de blessures liées à un accident nécessitant une fermeture immédiate. Les blessures aiguës subissent généralement des cycles de traitement plus rapides et représentent une proportion importante des cas d'hôpital et de service d'urgence. L'utilisation généralisée de sutures, d'agrafes et d'adhésifs pour la gestion rapide des plaies contribue grandement aux revenus du segment. Le nombre croissant d'interventions chirurgicales dans le monde continue d'augmenter la demande de produits de fermeture de plaies aiguës. Les progrès technologiques visant à réduire le temps de guérison et les taux d'infection appuient davantage l'expansion du marché. Le segment bénéficie également de protocoles cliniques établis et d'une large disponibilité des produits.

Le segment des blessures chroniques devrait connaître la croissance la plus rapide à un TCAC de 7,0 % entre 2026 et 2033, en raison de la prévalence croissante du diabète, de l'obésité, des maladies vasculaires et du vieillissement de la population mondiale. Les blessures chroniques nécessitent souvent un traitement prolongé et des approches de fermeture spécialisées pour faciliter la guérison et prévenir les complications. L'augmentation des coûts des soins de santé associés à la gestion des plaies chroniques encourage l'adoption de technologies de fermeture avancées. Une prise de conscience accrue de l'efficacité des soins des plaies et des mesures préventives de santé favorise la pénétration du marché. Les innovations dans les produits de fermeture antimicrobiens et biomécaniques améliorent les résultats du traitement pour les patients atteints de blessures chroniques. L'accroissement des investissements dans les infrastructures de soins des plaies accélère encore la croissance du segment mondial.

- Par périphérique

Sur la base de l'appareil, le marché des dispositifs de fermeture de peau est segmenté en adhésifs, agrafes, sutures et dispositifs mécaniques. Le segment des Sutures a dominé le marché avec une part estimée à 44,18 % en 2025, en raison de leur large utilisation dans un large éventail d'interventions chirurgicales et d'applications de gestion des plaies. Les sutures demeurent la méthode de fermeture préférée en raison de leur fiabilité, de leur polyvalence et de leur capacité à fournir une forte approximation des plaies. Les variantes absorbantes et non absorbantes sont largement utilisées dans les hôpitaux et les centres chirurgicaux ambulatoires. Les innovations continues du produit, y compris les sutures enrobées d'antimicrobiens et synthétiques, améliorent les résultats cliniques. Leur rentabilité et leur familiarité parmi les professionnels de la santé favorisent une adoption généralisée. Le segment continue de bénéficier de la croissance des volumes chirurgicaux dans le monde entier.

Le segment des Adhésifs devrait être le segment qui connaît la croissance la plus rapide à un TCAC de 7,4 % entre 2026 et 2033, en raison de la demande croissante de solutions de fermeture des plaies non invasives, plus rapides et plus esthétiques. Les adhésifs tissulaires réduisent le temps d'intervention et éliminent la nécessité d'enlever les sutures, améliorant ainsi le confort et la commodité du patient. Leur application croissante dans les chirurgies peu invasives et les procédures pédiatriques favorise l'expansion du marché. Les progrès technologiques dans les formulations biocompatibles et antimicrobiennes améliorent la performance du produit. La préférence croissante pour les interventions chirurgicales ambulatoires encourage davantage l'adoption d'adhésifs. L'élargissement de l'utilisation des soins d'urgence et de la chirurgie esthétique devrait accélérer la croissance future.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché des dispositifs de fermeture de la peau est segmenté en hôpitaux, fournisseurs de soins de santé communautaires, centres chirurgicaux ambulatoires et soins à domicile. Le segment des hôpitaux a dominé le marché avec une part estimée de 61,35 % en 2025, soutenue par le grand volume d'interventions chirurgicales, de cas de traumatismes et de traitements hospitaliers. Les hôpitaux servent de centres primaires pour les chirurgies complexes nécessitant des produits de fermeture des plaies avancés et une expertise clinique spécialisée. La disponibilité de professionnels de la santé qualifiés et de soins postopératoires complets soutient également la domination du segment. L'augmentation des investissements dans les soins de santé et le développement des infrastructures hospitalières stimulent l'adoption de produits à l'échelle mondiale. Les hôpitaux bénéficient également de l'accès à des technologies de fermeture avancées et à des cadres de remboursement favorables. Leur rôle central dans les soins chirurgicaux continue de maintenir un solide leadership sur le marché.

Le segment des centres chirurgicaux ambulatoires (ASC) devrait enregistrer la croissance la plus rapide à un TCAC de 7,2 %, de 2026 à 2033, en raison de l'évolution croissante vers les interventions chirurgicales ambulatoires et des modèles de prestation de soins de santé rentables. Les SCA offrent des séjours plus courts pour les patients, des coûts de traitement moins élevés et une meilleure efficacité opérationnelle par rapport aux établissements hospitaliers traditionnels. L'adoption croissante de chirurgies peu invasives crée une forte demande de solutions efficaces de fermeture des plaies dans ces installations. Les systèmes de soins de santé encouragent de plus en plus les soins ambulatoires afin de réduire le fardeau hospitalier et d'améliorer l'utilisation des ressources. Les progrès technologiques dans les produits de fermeture de la peau améliorent l'aptitude aux procédures de décharge du même jour. L'augmentation de la préférence des patients pour des services chirurgicaux pratiques et abordables devrait favoriser une croissance rapide du segment.

Marché des dispositifs de fermeture de la peau Analyse régionale

L'Amérique du Nord a dominé le marché des dispositifs de fermeture de la peau avec la plus grande part de revenus de 38,42 % en 2025, soutenue par des volumes élevés d'intervention chirurgicale, des infrastructures de soins de santé avancées et l'adoption de technologies innovatrices de fermeture de plaies. La région bénéficie également de cadres de remboursement favorables, de la présence de fabricants d'instruments médicaux de premier plan et de la demande croissante d'interventions chirurgicales peu invasives. La prévalence croissante des blessures chroniques, l'augmentation de l'incidence des blessures traumatiques et l'utilisation croissante des produits de fermeture antimicrobiens et biomécaniques stimulent davantage la croissance du marché. Les investissements continus dans l'innovation chirurgicale, la gestion des blessures et les stratégies de prévention des infections continuent de renforcer la position de leader de l'Amérique du Nord sur le marché mondial.

U.S. Dispositifs de fermeture de la peau Aperçu du marché

Le marché américain des dispositifs de fermeture de la peau connaît une forte croissance en raison de l'augmentation du volume des interventions chirurgicales, de la prévalence croissante des blessures chroniques et de l'adoption croissante de technologies avancées de gestion des blessures. Le pays possède une infrastructure de soins de santé bien établie, un environnement de remboursement favorable et une forte présence de fabricants d'appareils médicaux de premier plan sont la conduite de la demande dans les hôpitaux, les centres chirurgicaux ambulatoires et les cliniques spécialisées. De plus, l'accent mis de plus en plus sur la réduction des infections au site chirurgical et l'amélioration des résultats postopératoires accélère l'adoption de sutures, d'agrafes, d'adhésifs tissulaires et de scellants chirurgicaux innovateurs dans les établissements de soins.

Europe Dispositifs de fermeture de la peau Aperçu du marché

Le marché européen des dispositifs de fermeture de la peau continue de contribuer de manière importante aux recettes mondiales, sous l'impulsion de systèmes de santé avancés, d'innovation technologique et d'une forte demande de solutions efficaces de gestion des plaies. L'utilisation généralisée de dispositifs de fermeture de la peau dans les interventions chirurgicales, les soins de traumatisme et le traitement des plaies chroniques favorise l'expansion du marché dans toute la région. L'augmentation des investissements dans la modernisation des soins de santé, conjuguée à des réglementations strictes en matière de sécurité des patients et à l'adoption croissante de chirurgies peu invasives, continue d'améliorer l'utilisation des dispositifs de fermeture de la peau partout en Europe.

U.K. Dispositifs de fermeture de la peau Aperçu du marché

Le marché des dispositifs de fermeture de la peau du Royaume-Uni connaît une croissance régulière, soutenue par l'augmentation des taux d'intervention chirurgicale, l'augmentation de la demande de produits de soins avancés pour les plaies et l'augmentation des investissements dans les soins de santé. L'adoption croissante de technologies de fermeture novatrices conçues pour améliorer les résultats de guérison et réduire les risques d'infection contribue à la croissance du marché. En outre, l'intégration de sutures enrobées d'antimicrobiens, d'adhésifs de tissus et de produits de fermeture des plaies biomécaniques améliore l'efficacité clinique et la récupération des patients, plaçant le Royaume-Uni comme un marché clé de l'industrie européenne des dispositifs de fermeture de la peau.

Allemagne Dispositifs de fermeture de peau Aperçu du marché

Le marché allemand des dispositifs de fermeture de la peau ne cesse de croître en raison des infrastructures de soins de santé avancées du pays, du secteur des technologies médicales solides et de l'adoption croissante de produits chirurgicaux innovants. Les hôpitaux, les cliniques spécialisées et les centres chirurgicaux utilisent de plus en plus des solutions avancées de fermeture de la peau pour améliorer l'efficacité procédurale et les résultats des patients. Les progrès continus en matière de sutures absorbantes, d'adhésifs chirurgicaux et de technologies de prévention des infections, ainsi que les fortes dépenses de soins de santé et l'accent mis sur les soins de qualité, stimulent la croissance du marché en Allemagne.

Aperçu du marché des dispositifs de fermeture de la peau en Asie-Pacifique

Le marché des dispositifs de fermeture de la peau en Asie-Pacifique devrait connaître une croissance rapide, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation du volume des interventions chirurgicales et de l'augmentation des investissements dans les services de soins des plaies dans des pays comme la Chine, l'Inde et le Japon. La sensibilisation accrue à la prévention des infections, l'adoption croissante de technologies de fermeture avancées et la demande croissante de solutions de soins de santé rentables appuient l'expansion du marché régional. De plus, le fardeau croissant des maladies chroniques et l'élargissement de l'accès aux traitements chirurgicaux accélèrent l'adoption de dispositifs de fermeture de la peau dans les établissements de santé.

Japon Dispositifs de fermeture de la peau Aperçu du marché

Le marché japonais des dispositifs de fermeture de la peau connaît une croissance constante en raison de l'augmentation des dépenses en soins de santé, de l'augmentation des interventions chirurgicales et de la demande croissante de technologies avancées de gestion des plaies. Les hôpitaux, les centres chirurgicaux et les fournisseurs de soins de santé adoptent de plus en plus des produits de fermeture de la peau performants pour améliorer les résultats de guérison et réduire les complications postopératoires. De plus, l'intégration croissante des matériaux biomécaniques et l'accent mis par le pays sur les soins aux patients de qualité contribuent davantage à la croissance du marché.

Chine Dispositifs de fermeture de la peau Aperçu du marché

Le marché chinois des dispositifs de fermeture de la peau connaît une croissance rapide, en raison de l'expansion de l'infrastructure de soins de santé, de l'augmentation des volumes chirurgicaux et de l'augmentation des efforts du gouvernement pour améliorer la qualité et l'accessibilité des soins de santé. L'adoption croissante de technologies de pointe de fermeture des plaies dans les hôpitaux et les cliniques spécialisées stimule considérablement la demande sur le marché. En outre, l'augmentation des investissements dans la modernisation des soins de santé, l'augmentation de la prévalence des blessures chroniques et les progrès rapides dans les technologies des dispositifs médicaux placent la Chine comme l'un des marchés les plus dynamiques pour les dispositifs de fermeture de la peau à l'échelle mondiale.

Part de marché des dispositifs de fermeture de la peau

L'industrie des dispositifs de fermeture de la peau est principalement dirigée par des entreprises bien établies, notamment :

- Ethicon, Inc. (États-Unis)

- Medtronic (Irlande)

- Braun SE (Allemagne)

- Baxter (États-Unis)

- Smith et Nephew (Royaume-Uni)

- Stryker (États-Unis)

- Cardinal Health (États-Unis)

- Medline Industries, LP (États-Unis)

- DeRoyal Industries, Inc. (États-Unis)

- DermaRite Industries, LLC (États-Unis)

- Groupe de solutions médicales avancées plc (Royaume-Uni)

- Healthium Medtech Limited (Inde)

- Meril Life Sciences Pvt. Ltd. (Inde)

- Société Terumo (Japon)

- Riverpoint Medical LLC (États-Unis)

- Corza Medical (États-Unis)

- DemeTECH Corporation (États-Unis)

- Aspen Surgical Products, Inc. (États-Unis)

- Mölnlycke Health Care AB (Suède)

- Paul Hartmann AG (Allemagne)

Derniers développements sur le marché des dispositifs de fermeture de la peau

- En décembre 2024, BRIJ Medical a annoncé que ses ponts en tissu modulant la force Brijjit® BP-100 et BP-75 ont reçu un accord de technologie révolutionnaire de la part de Premier dans la catégorie des fermetures de peau non invasives. L'entente permet un accès plus large à la technologie dans les établissements de soins de santé du premier ministre et reconnaît son potentiel pour améliorer la sécurité des patients, les résultats cliniques et l'efficacité opérationnelle. Ce développement met en évidence l'adoption croissante de solutions innovantes de fermeture cutanée non invasive dans les soins chirurgicaux

- En août 2024, Resivant Medical a reçu la clairance de la FDA 510(k) des États-Unis pour son système de fermeture de la peau topique CutivaTM et CutivaTM PLUS. Les produits utilisent une nouvelle technologie de cyanoacrylate haute viscosité conçue pour l'incision chirurgicale et la fermeture de lacération traumatique. La société a décrit le lancement comme l'un des progrès les plus importants dans la technologie de l'adhésif tissulaire depuis plus de deux décennies, renforçant l'innovation au sein du marché des dispositifs de fermeture de la peau

- En décembre 2023, BD (Becton, Dickinson and Company) a élargi son portefeuille de solutions chirurgicales après l'intégration de Tissuemed Ltd., acquis pour renforcer sa position dans les scellants chirurgicaux avancés. L'acquisition a ajouté TissuepatchTM, une technologie de scellement chirurgical autocollante utilisée pour soutenir l'étanchéité des tissus et la gestion des plaies pendant les opérations chirurgicales. Le mouvement a renforcé la présence de BD.

- En octobre 2023, Sylve Inc. a lancé SYLKETM, une technique de pansement chirurgical à base de soie et de fermeture de plaies adhésives conçue pour réduire les lésions cutanées, les infections et les cicatrices associées aux méthodes de fermeture traditionnelles. Les données cliniques publiées parallèlement au lancement ont démontré des résultats améliorés par rapport aux approches conventionnelles de fermeture, reflétant une innovation croissante dans les solutions post-chirurgicales de fermeture des plaies et de guérison

- En avril 2023, Corza Medical a annoncé la commercialisation et la distribution directes aux États-Unis de TachoSil®, un dispositif de scellement de fibrine utilisé pour soutenir l'étanchéité des tissus, l'hémostase et la gestion chirurgicale des plaies. La transition vers la distribution directe a renforcé la présence du produit sur le marché et élargi l'accès des fournisseurs de soins de santé des États-Unis aux technologies avancées de fermeture chirurgicale

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.