Global Smart Distribution For Residential Application Market

Taille du marché en milliards USD

TCAC :

%

USD

2.48 Billion

USD

7.64 Billion

2024

2032

USD

2.48 Billion

USD

7.64 Billion

2024

2032

| 2025 –2032 | |

| USD 2.48 Billion | |

| USD 7.64 Billion | |

| % | |

|

Segmentation du marché mondial de la distribution intelligente pour applications résidentielles, par type de produit (terminal d'automatisation de la distribution, appareillage intelligent moyenne tension et ensemble complet d'équipements électriques basse tension), utilisation finale (systèmes électriques, bâtiments intelligents, pétrochimie, médical, métallurgie, trafic, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la distribution intelligente pour les applications résidentielles

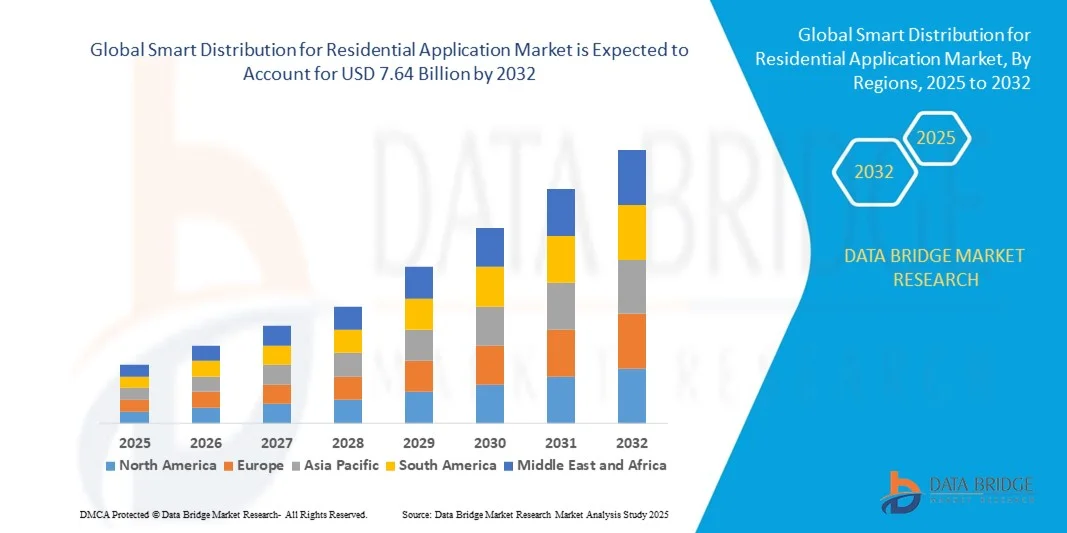

- La taille du marché mondial de la distribution intelligente pour les applications résidentielles était évaluée à 2,48 milliards USD en 2024 et devrait atteindre 7,64 milliards USD d'ici 2032 , à un TCAC de 15,12 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de réseaux intelligents, de systèmes de gestion de l'énergie compatibles IoT et de technologies de distribution résidentielle numérique, favorisant une plus grande efficacité, fiabilité et automatisation de la distribution d'électricité pour les foyers.

- Par ailleurs, la demande croissante des consommateurs et des autorités réglementaires pour des systèmes d'alimentation résidentiels économes en énergie, sûrs et faciles à gérer fait des solutions de distribution intelligente des composants essentiels des infrastructures résidentielles modernes. Ces facteurs convergents accélèrent la mise en œuvre d'appareillages de commutation intelligents, de terminaux d'automatisation de la distribution et d'équipements électriques basse tension, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la distribution intelligente pour les applications résidentielles

- Les systèmes de distribution intelligents, permettant une surveillance en temps réel, la détection des défauts et la gestion automatisée de l'énergie, sont de plus en plus essentiels dans les applications résidentielles pour garantir une alimentation électrique fiable, optimiser la consommation et intégrer les sources d'énergie renouvelables.

- La demande croissante de solutions de distribution intelligente est principalement alimentée par l'urbanisation, le déploiement croissant des technologies de maison connectée, la sensibilisation croissante à l'efficacité énergétique et les initiatives gouvernementales promouvant les réseaux intelligents et l'automatisation résidentielle.

- L'Amérique du Nord a dominé le marché de la distribution intelligente pour les applications résidentielles avec une part de 41,03 % en 2024, en raison de l'adoption généralisée de l'infrastructure du réseau intelligent et des technologies avancées de gestion de l'énergie.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de la distribution intelligente pour les applications résidentielles au cours de la période de prévision en raison de l'urbanisation rapide, de la demande croissante en électricité et de l'expansion des initiatives de villes intelligentes.

- Le segment des équipements électriques basse tension a dominé le marché avec une part de marché de 48,1 % en 2024, grâce à son déploiement massif dans les réseaux électriques résidentiels pour une gestion efficace de l'énergie et une sécurité accrue. Sa capacité à assurer une distribution électrique stable, à protéger contre les surcharges et à prendre en charge l'intégration avec les compteurs intelligents et les systèmes de gestion de l'énergie domestique a renforcé sa position sur le marché. De plus, l'adoption croissante des réseaux intelligents et des systèmes basse tension compatibles IoT dans les foyers modernes contribue à la domination continue de ce segment.

Portée du rapport et segmentation du marché de la distribution intelligente pour les applications résidentielles

|

Attributs |

Distribution intelligente pour applications résidentielles : informations clés sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché de la distribution intelligente pour les applications résidentielles

Adoption croissante des systèmes de gestion de l'énergie résidentielle basés sur l'IoT

- Le marché de la distribution intelligente pour les applications résidentielles connaît une forte croissance, portée par l'adoption croissante des systèmes de gestion de l'énergie basés sur l'IoT. Ces systèmes permettent aux propriétaires de surveiller, contrôler et optimiser leur consommation d'électricité en temps réel, améliorant ainsi l'efficacité énergétique et favorisant des environnements de vie durables.

- Par exemple, les solutions Wiser Energy System de Schneider Electric et Smart Infrastructure de Siemens proposent des plateformes IoT qui s'intègrent aux compteurs intelligents et aux appareils connectés pour gérer intelligemment la consommation d'énergie. Ces systèmes utilisent l'analyse des données en temps réel pour ajuster dynamiquement les charges, améliorant ainsi l'efficacité et la sécurité de la distribution d'électricité résidentielle.

- La gestion énergétique résidentielle basée sur l'IoT améliore la transparence et le contrôle des utilisateurs grâce aux réseaux intelligents, à la surveillance mobile et aux systèmes de réponse automatisés. Les propriétaires peuvent surveiller à distance leurs habitudes énergétiques, détecter les pannes et automatiser des opérations telles que la gestion de l'éclairage ou du CVC grâce à des applications mobiles centralisées ou à des assistants vocaux.

- L'intégration d'algorithmes d'IA aux capteurs IoT fait progresser la gestion adaptative de l'énergie, permettant aux systèmes d'apprendre les habitudes de consommation des ménages et d'ajuster automatiquement leur consommation. Cela réduit les coûts d'électricité et contribue à la durabilité environnementale grâce à la réduction du gaspillage énergétique et à l'équilibrage des pointes de consommation.

- Les systèmes de distribution intelligents, dotés d'une connectivité IoT, favorisent l'intégration des énergies renouvelables, telles que l'énergie solaire sur les toits et le stockage sur batteries domestiques, aux réseaux résidentiels. Cela favorise l'autosuffisance et encourage un comportement énergétique neutre en carbone grâce à une gestion efficace des actifs de production et de stockage décentralisés.

- L'adoption croissante des systèmes de gestion de l'énergie résidentiels basés sur l'IoT transforme la distribution d'électricité en un écosystème réactif et automatisé. En alliant praticité et efficacité, ces technologies redéfinissent la maison connectée moderne, garantissant à la fois durabilité et responsabilisation des consommateurs en matière de consommation d'énergie.

Dynamique du marché de la distribution intelligente pour les applications résidentielles

Conducteur

Demande croissante de distribution d'énergie domestique efficace, sécurisée et automatisée

- La demande croissante de systèmes de distribution d'énergie domestiques performants et sûrs est un facteur majeur qui façonne le marché de la distribution intelligente pour les applications résidentielles. Les consommateurs recherchent un meilleur contrôle et une automatisation accrue de leurs systèmes électriques domestiques afin d'améliorer leur confort, leur sécurité et leur durabilité.

- Par exemple, ABB Ltd et Legrand SA ont lancé des solutions de distribution d'énergie intelligentes pour les habitations, permettant la détection automatique des pannes, l'analyse de la consommation d'énergie et le contrôle à distance des appareils connectés. Ces systèmes permettent aux résidents de gérer l'énergie de leur domicile avec une plus grande fiabilité et un risque réduit de pannes électriques.

- La distribution d'énergie automatisée assure un équilibrage intelligent des charges sur les réseaux, réduisant ainsi la consommation d'énergie et optimisant les performances des appareils connectés. De plus, la surveillance intégrée renforce la sécurité en identifiant les courants anormaux ou les fluctuations de tension avant qu'une panne ne se produise.

- La tendance à la domotique et à la vie connectée accélère le besoin de systèmes intégrés alliant connectivité, surveillance en temps réel et optimisation par l'IA. La distribution intelligente permet cette transformation en fournissant l'infrastructure nécessaire aux appareils connectés, à la recharge des véhicules électriques et à l'intégration des énergies renouvelables.

- Les consommateurs accordant la priorité à l'efficacité énergétique, à la sécurité et au confort numérique, la demande de systèmes de distribution d'énergie intelligents pour les foyers devrait croître sans cesse. Cette adoption massive contribue aux objectifs de développement durable tout en favorisant les avancées technologiques en matière d'énergie résidentielle dans le monde entier.

Retenue/Défi

Coûts d'installation élevés dans les bâtiments résidentiels existants

- Le coût élevé d'installation des systèmes de distribution intelligents demeure un défi majeur, notamment pour la rénovation des bâtiments résidentiels existants. La mise en œuvre de réseaux intelligents et de réseaux de câblage compatibles IoT nécessite des modifications importantes qui peuvent accroître la complexité et le coût des projets.

- Par exemple, l'installation de systèmes avancés tels que Wiser Home de Schneider Electric ou les solutions énergétiques intelligentes de Honeywell dans des bâtiments anciens nécessite souvent un recâblage, des capteurs supplémentaires et des ajustements de compatibilité avec des infrastructures obsolètes. Cela entraîne des investissements initiaux plus importants que pour des installations dans des maisons intelligentes neuves.

- La modernisation et l'intégration de nouvelles technologies dans des systèmes électriques anciens, qui nécessitent des techniciens spécialisés et nécessitent une main-d'œuvre importante, ce qui accroît les coûts d'installation et de configuration. L'interopérabilité limitée entre les appareils existants peut également augmenter les coûts en raison de la nécessité d'adaptateurs ou du remplacement de composants complets.

- Les propriétaires doivent également faire face à des charges financières supplémentaires liées à la maintenance continue, aux mises à niveau logicielles et aux exigences de cybersécurité des systèmes de gestion de l'énergie connectés à l'IoT. Ces coûts supplémentaires sont souvent dissuasifs pour les propriétaires à revenus moyens ou les propriétaires d'immeubles résidentiels.

- Réduire la complexité d'installation grâce à des kits de rénovation modulaires, des capteurs IoT sans fil et des modèles de financement flexibles pourrait améliorer considérablement les taux d'adoption. Relever ces défis liés aux coûts reste crucial pour étendre la pénétration de la distribution intelligente aux infrastructures résidentielles existantes à l'échelle mondiale.

Portée du marché de la distribution intelligente pour les applications résidentielles

Le marché est segmenté en fonction du type de produit et de l’utilisation finale.

- Par type de produit

En fonction du type de produit, le marché de la distribution intelligente pour applications résidentielles est segmenté en terminaux d'automatisation de distribution, appareillages intelligents moyenne tension et équipements électriques basse tension. Ce segment a dominé le marché en 2024, avec une part de chiffre d'affaires de 48,1 %, grâce à son déploiement massif dans les systèmes électriques résidentiels pour une gestion énergétique efficace et la garantie de la sécurité. Sa capacité à assurer une distribution électrique stable, à protéger contre les surcharges et à prendre en charge l'intégration avec les compteurs intelligents et les systèmes de gestion de l'énergie domestique a renforcé sa position sur le marché. De plus, l'adoption croissante des réseaux intelligents et des systèmes basse tension compatibles IoT dans les foyers modernes contribue à la domination continue de ce segment.

Le segment des terminaux d'automatisation de la distribution devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à la mise en œuvre croissante des technologies d'automatisation et de la surveillance numérique dans les systèmes énergétiques résidentiels. Ces terminaux permettent la détection des pannes en temps réel, le contrôle à distance et l'optimisation énergétique, améliorant ainsi considérablement la fiabilité opérationnelle et réduisant les temps d'arrêt. Les investissements croissants dans la modernisation du réseau, conjugués à la demande de gestion intelligente des pannes et de systèmes efficaces de rétablissement du courant, stimulent la croissance rapide de ce segment au sein des infrastructures résidentielles intelligentes.

- Par utilisation finale

En fonction de l'utilisation finale, le marché est segmenté en systèmes électriques, bâtiments intelligents, pétrochimie, médecine, métallurgie, transport, etc. Le segment des bâtiments intelligents a dominé le marché en 2024, affichant la plus grande part de chiffre d'affaires, principalement grâce à l'intégration généralisée de systèmes de distribution intelligents dans les maisons connectées et les complexes résidentiels. Ces systèmes permettent un contrôle centralisé de l'énergie, un meilleur équilibrage des charges et une efficacité énergétique accrue grâce à l'automatisation et à la connectivité. L'urbanisation croissante, la demande croissante de logements durables et la sensibilisation accrue des consommateurs à l'optimisation énergétique favorisent l'adoption de technologies de distribution intelligente dans les bâtiments intelligents.

Le secteur des systèmes électriques devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par le besoin de réseaux énergétiques résidentiels fiables, performants et automatisés. L'intégration de solutions de distribution intelligentes dans les systèmes électriques favorise la surveillance en temps réel, la résilience du réseau et la réduction des pertes de transport. La croissance de ce secteur est également soutenue par l'augmentation des investissements dans les ressources énergétiques décentralisées, l'intégration des énergies renouvelables et les initiatives gouvernementales favorisant les infrastructures écoénergétiques dans le secteur résidentiel.

Analyse régionale du marché de la distribution intelligente pour les applications résidentielles

- L'Amérique du Nord a dominé le marché de la distribution intelligente pour les applications résidentielles avec la plus grande part de revenus de 41,03 % en 2024, grâce à l'adoption généralisée de l'infrastructure du réseau intelligent et des technologies avancées de gestion de l'énergie.

- L’accent mis par la région sur la distribution efficace de l’énergie, l’automatisation et l’intégration des systèmes d’énergie renouvelable alimente la demande.

- La forte présence d’acteurs clés, les initiatives gouvernementales de soutien à l’optimisation énergétique et l’attention croissante des consommateurs aux systèmes domotiques renforcent encore la croissance du marché, positionnant l’Amérique du Nord comme un leader dans l’adoption de la distribution résidentielle intelligente.

Aperçu du marché américain de la distribution intelligente pour les applications résidentielles

Le marché américain de la distribution intelligente pour applications résidentielles a conquis la plus grande part de marché en Amérique du Nord en 2024, grâce à la mise en œuvre rapide de projets de réseaux intelligents et de systèmes de gestion de l'énergie basés sur l'IoT. La croissance des investissements dans l'électrification des logements, conjuguée à la demande de surveillance de l'alimentation électrique en temps réel et de gestion des pannes, stimule l'expansion du marché. La multiplication des installations de maisons intelligentes, l'intégration des analyses basées sur l'IA et l'accent mis sur la durabilité énergétique renforcent la position du marché américain sur la scène mondiale.

Aperçu du marché européen de la distribution intelligente pour les applications résidentielles

Le marché européen de la distribution intelligente pour applications résidentielles devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, porté par l'engagement de la région en faveur de l'intégration des énergies renouvelables et de l'automatisation avancée des bâtiments. Des réglementations gouvernementales strictes favorisant l'efficacité énergétique et la réduction des émissions de carbone accélèrent l'adoption de ces technologies. Le marché assiste à un déploiement croissant de systèmes basse tension intelligents dans les complexes résidentiels et les villes intelligentes, reflétant l'accent mis par l'Europe sur la durabilité et la transformation numérique des réseaux de distribution d'électricité.

Aperçu du marché britannique de la distribution intelligente pour les applications résidentielles

Le marché britannique devrait connaître une croissance annuelle moyenne (TCAC) remarquable, portée par l'essor des projets de logements intelligents et les efforts déployés à l'échelle nationale pour atteindre la neutralité carbone. L'adoption de systèmes énergétiques intelligents dans les bâtiments résidentiels neufs et rénovés progresse, les consommateurs recherchant des solutions efficaces, connectées et sobres en carbone. Les programmes soutenus par le gouvernement en faveur des compteurs intelligents et de l'électrification des logements stimulent encore davantage la croissance du marché au Royaume-Uni.

Aperçu du marché allemand de la distribution intelligente pour les applications résidentielles

Le marché allemand devrait connaître une croissance annuelle moyenne (TCAC) considérable, grâce à ses infrastructures de pointe et à l'importance accordée à la gestion intelligente de l'énergie. L'adoption croissante de systèmes intelligents basse et moyenne tension dans les zones résidentielles s'inscrit dans la volonté allemande d'intégrer les énergies renouvelables et de transformer son réseau numérique. La forte sensibilisation aux normes d'efficacité énergétique et de durabilité continue de stimuler la demande du marché dans le secteur résidentiel.

Aperçu du marché de la distribution intelligente pour applications résidentielles en Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le TCAC le plus élevé entre 2025 et 2032, soutenu par une urbanisation rapide, une demande croissante en électricité et le développement des initiatives de villes intelligentes. Les gouvernements chinois, japonais et indien investissent massivement dans la modernisation des réseaux numériques et les infrastructures de compteurs intelligents, favorisant ainsi une forte adoption. La sensibilisation croissante des consommateurs à l'efficacité énergétique et la présence de capacités de production rentables renforcent la croissance du marché de la région.

Aperçu du marché chinois de la distribution intelligente pour les applications résidentielles

En 2024, la Chine détenait la plus grande part de marché en Asie-Pacifique, grâce au développement rapide des infrastructures de réseaux intelligents et à un soutien gouvernemental important en faveur de l'automatisation énergétique résidentielle. L'essor des projets de villes intelligentes et le déploiement massif de systèmes énergétiques compatibles avec l'IoT contribuent largement à cette croissance. La forte production nationale de composants de distribution intelligente améliore également l'évolutivité et l'accessibilité financière du secteur résidentiel.

Aperçu du marché japonais de la distribution intelligente pour les applications résidentielles

Le marché japonais gagne en popularité grâce à l'adoption croissante de systèmes énergétiques domestiques intelligents et de technologies interactives avec le réseau. L'accent mis par le pays sur une utilisation efficace de l'énergie, conjugué à son solide écosystème technologique, stimule la demande. L'intégration de compteurs intelligents, d'appareillages de commutation intelligents et de systèmes d'automatisation dans les environnements résidentiels témoigne de l'engagement du Japon en faveur de solutions de distribution d'énergie durables et sûres.

Part de marché de la distribution intelligente pour les applications résidentielles

Le secteur de la distribution intelligente pour les applications résidentielles est principalement dirigé par des entreprises bien établies, notamment :

- ABB (Suisse)

- Siemens (Allemagne)

- Schneider Electric (France)

- Emerson Electric Co. (États-Unis)

- Rockwell Automation, Inc. (États-Unis)

- Danaher (États-Unis)

- Honeywell International Inc. (États-Unis)

- Wipro Limited (Inde)

- General Electric Company (États-Unis)

- Hitachi, Ltd. (Japon)

- Eaton (Irlande)

- OMRON Corporation (Japon)

- Itron Inc. (États-Unis)

- Landis+Gyr (Suisse)

- Aclara Technologies LLC (États-Unis)

- Yokogawa India Ltd. (Inde)

- Mitsubishi Electric Corporation (Japon)

- Cisco (États-Unis)

- Open Systems International, Inc. (États-Unis)

- IBM Corporation (États-Unis)

- Oracle (États-Unis)

- S&C Electric Company (États-Unis)

- Kamstrup A/S (Danemark)

- Trilliant Holdings Inc. (États-Unis)

- Globema (Pologne)

Derniers développements sur le marché mondial de la distribution intelligente pour les applications résidentielles

- En septembre 2025, Hitachi Energy a été reconnu par ARC Advisory Group comme leader mondial de l'automatisation des réseaux dans son étude de marché mondiale 2024-2029 sur l'automatisation des réseaux. Cette reconnaissance souligne la forte influence de l'entreprise dans le développement des réseaux intelligents et des systèmes de distribution résidentiels à l'échelle mondiale. Elle renforce l'expertise d'Hitachi Energy dans l'intégration des technologies d'automatisation, de contrôle et de surveillance en temps réel sur les réseaux basse et moyenne tension, contribuant ainsi directement à la croissance des solutions de distribution d'électricité résidentielle intelligentes en favorisant une fiabilité et une efficacité opérationnelle accrues dans les maisons connectées.

- En juillet 2025, Tata Power s'est associé à AutoGrid pour déployer un système intelligent de gestion de l'énergie basé sur l'IA à Mumbai, en Inde. Cette collaboration vise à améliorer les capacités de réponse à la demande et l'efficacité énergétique des zones résidentielles grâce à l'intégration de prises et de compteurs intelligents et d'analyses énergétiques en temps réel. Cette initiative devrait réduire considérablement les pointes de consommation et permettre aux propriétaires de mieux gérer leur consommation d'électricité, accélérant ainsi la transition de l'Inde vers des systèmes énergétiques résidentiels plus intelligents et plus durables, et renforçant ainsi le marché régional de la distribution intelligente.

- En mai 2025, Tata Power Delhi Distribution Ltd (TPDDL) a signé un protocole d'accord avec Gridspertise, filiale du groupe Enel, pour la mise en œuvre de projets pilotes de comptage intelligent et d'automatisation des réseaux de distribution. Ce partenariat introduit des technologies de communication hybrides combinant CPL et RF pour une connectivité et une fiabilité accrues des réseaux résidentiels. Cette collaboration marque une étape majeure vers la numérisation des infrastructures de distribution d'électricité en Inde, posant les bases de réseaux résidentiels automatisés et hautement performants, renforçant la résilience des systèmes et l'optimisation énergétique.

- En mars 2025, ABB a conclu un partenariat stratégique avec Wieland Electric afin de développer des systèmes d'installation électrique préfabriqués pour bâtiments résidentiels modulaires et intelligents. Cette solution prête à l'emploi intègre les composants de distribution intelligente d'ABB à la technologie de connecteurs de Wieland, réduisant ainsi le temps d'installation jusqu'à 70 % et les coûts d'environ 30 %. Ce partenariat stimule l'innovation dans la distribution intelligente résidentielle en simplifiant le déploiement, en améliorant l'évolutivité et en rendant les systèmes électriques intelligents plus accessibles et plus rentables dans les nouveaux projets de logements.

- En janvier 2025, Schneider Electric a lancé sa campagne « Bring Home the Smart » en Inde, parallèlement à l'élargissement de sa gamme de produits pour la maison connectée et l'électricité. Cette gamme comprend des interrupteurs Miluz Zeta avec indicateurs de qualité de l'air, un éclairage à détection de mouvement et des fonctionnalités domotiques Wiser améliorées. Ces innovations renforcent l'engagement des utilisateurs dans la gestion de l'énergie résidentielle, favorisent l'adoption de solutions de distribution intelligente et consolident la présence de Schneider Electric sur le segment en pleine croissance de l'automatisation résidentielle et des réseaux intelligents.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.