Global Smart Grid Market

Taille du marché en milliards USD

TCAC :

%

USD

50.17 Billion

USD

198.01 Billion

2024

2032

USD

50.17 Billion

USD

198.01 Billion

2024

2032

| 2025 –2032 | |

| USD 50.17 Billion | |

| USD 198.01 Billion | |

| % | |

|

Segmentation du marché mondial des réseaux intelligents, par composants (matériel, logiciels et services), technologie (filaire et sans fil), applications (matériel de mesure, communications et réseau, équipements et technologies de qualité de l'énergie), réseau de communication (réseau étendu (WAN) et réseau domestique (HAN)), utilisateur final (résidentiel, commercial, public et industriel) – Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des réseaux intelligents

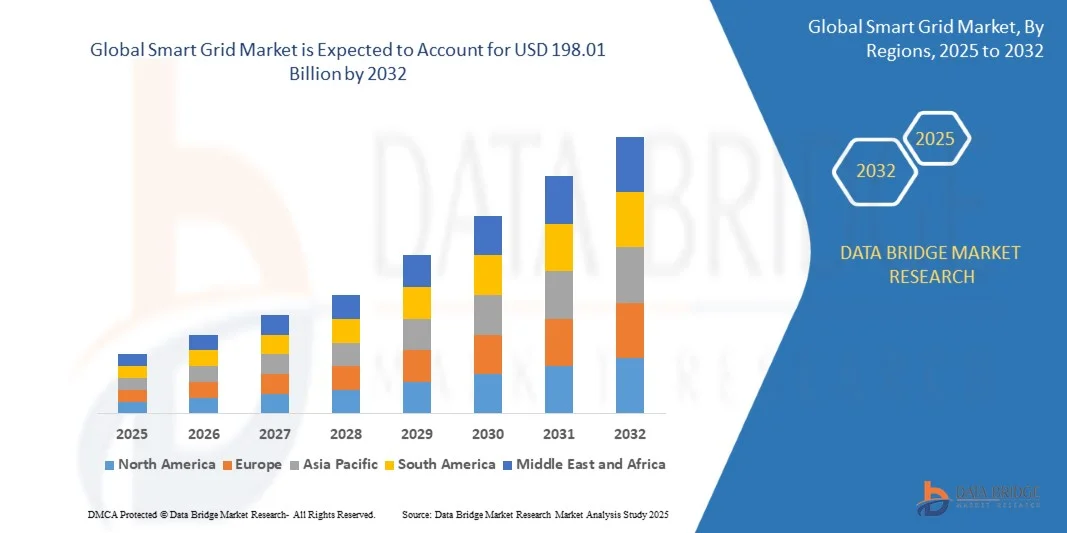

- La taille du marché mondial des serrures intelligentes était évaluée à 50,17 milliards USD en 2024 et devrait atteindre 198,01 milliards USD d'ici 2032, à un TCAC de 18,72 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante et les progrès technologiques des appareils domestiques connectés et de la technologie de la maison intelligente, conduisant à une numérisation accrue dans les environnements résidentiels et commerciaux.

- De plus, la demande croissante des consommateurs pour des solutions sécurisées, conviviales et intégrées pour leurs domiciles et leurs entreprises fait des serrures connectées le système de contrôle d'accès moderne de référence. Ces facteurs convergents accélèrent l'adoption des solutions de serrures connectées, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des réseaux intelligents

- Les réseaux intelligents, intégrant une infrastructure de comptage avancée, une communication en temps réel et des systèmes de contrôle automatisés, deviennent essentiels pour moderniser les infrastructures énergétiques dans les économies développées et émergentes en raison de leur capacité à améliorer l'efficacité énergétique, à réduire les pertes de transmission et à soutenir l'intégration des énergies renouvelables.

- La demande croissante de réseaux intelligents est principalement alimentée par la consommation croissante d’électricité, le passage mondial vers des sources d’énergie plus propres et les investissements croissants dans les projets de modernisation du réseau par les gouvernements et les fournisseurs de services publics.

- L'Amérique du Nord a dominé le marché des réseaux intelligents avec la plus grande part de revenus de 36,01 % en 2024, grâce au déploiement précoce des technologies de réseaux intelligents, à un soutien réglementaire solide et à des investissements importants dans les infrastructures énergétiques avancées, en particulier aux États-Unis, où les services publics accélèrent le déploiement des compteurs intelligents et les projets d'automatisation du réseau.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des réseaux intelligents au cours de la période de prévision, en raison de l'urbanisation rapide, des initiatives de villes intelligentes menées par le gouvernement et de la demande croissante d'énergie dans des pays comme la Chine, l'Inde et la Corée du Sud.

- Le segment des logiciels a dominé le marché des réseaux intelligents avec une part de marché de 43,8 % en 2024, propulsé par une dépendance croissante à l'analyse des données, aux systèmes de réponse à la demande et aux logiciels de gestion du réseau pour garantir une distribution d'énergie optimisée, fiable et en temps réel sur des réseaux vastes et complexes.

Portée du rapport et segmentation du marché des réseaux intelligents

|

Attributs |

Informations clés sur le marché des réseaux intelligents |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des réseaux intelligents

« Efficacité accrue grâce à l'intégration de l'IA et de l'IoT »

- Une tendance importante et croissante sur le marché des réseaux intelligents est l’intégration croissante des technologies de l’intelligence artificielle (IA) et de l’Internet des objets (IoT) dans l’infrastructure du réseau, permettant aux services publics d’optimiser la distribution d’énergie, d’améliorer la fiabilité et de répondre de manière dynamique aux fluctuations de la demande et de l’offre.

- Par exemple, les plateformes de gestion de réseau alimentées par l'IA peuvent prédire les schémas de consommation d'énergie, détecter les pannes en temps réel et automatiser l'équilibrage de charge. Des entreprises comme Siemens et ABB déploient des systèmes avancés basés sur l'IA qui prennent en charge la maintenance prédictive et l'auto-réparation du réseau, réduisant ainsi les temps d'arrêt et les coûts d'exploitation.

- L'intégration de l'IoT permet à des millions de capteurs intelligents et d'appareils connectés, tels que des compteurs et des transformateurs intelligents, de surveiller en continu les performances du réseau et de communiquer les données à des plateformes centralisées. Ce flux de données en temps réel permet aux services publics de prendre des décisions éclairées, d'automatiser leurs interventions et d'identifier efficacement les vols ou les fuites d'énergie.

- La convergence de l'IA et de l'IoT dans les réseaux intelligents favorise également les programmes de réponse à la demande, permettant aux services publics d'ajuster automatiquement leur consommation d'électricité pendant les périodes de pointe en communiquant avec les appareils connectés, les bornes de recharge pour véhicules électriques ou les systèmes industriels. Cela permet non seulement de stabiliser le réseau, mais aussi de réduire la tension et de minimiser le recours aux centrales de pointe à combustibles fossiles.

- Cette tendance transformatrice mène à un écosystème énergétique plus intelligent, réactif et durable. Des entreprises comme Itron et Oracle développent activement des plateformes qui utilisent l'apprentissage automatique pour fournir des informations exploitables à partir d'énormes ensembles de données générés par les réseaux intelligents en milieu urbain et rural.

- La demande croissante de solutions de gestion de réseau en temps réel, automatisées et intelligentes favorise une adoption généralisée sur les marchés développés et émergents, alors que les fournisseurs d'énergie et les gouvernements accordent la priorité à la modernisation du réseau, à l'efficacité énergétique et à la résilience climatique.

Dynamique du marché des réseaux intelligents

Conducteur

« Besoin croissant dû à la hausse de la demande énergétique et aux initiatives de modernisation du réseau »

- La demande mondiale croissante d’électricité, combinée au vieillissement et à l’inefficacité des infrastructures de réseau traditionnelles, favorise l’adoption généralisée des technologies de réseau intelligent sur les marchés développés et émergents.

- Par exemple, en mars 2024, Siemens a annoncé un partenariat stratégique avec plusieurs services publics européens pour déployer des solutions de réseaux intelligents basées sur l'IA, visant à améliorer la stabilité du réseau, à optimiser l'efficacité énergétique et à intégrer les énergies renouvelables. Ces initiatives devraient accélérer le déploiement des réseaux intelligents durant la période de prévision.

- Alors que les gouvernements et les services publics s'efforcent de réduire les émissions de carbone et d'améliorer la fiabilité énergétique, les réseaux intelligents offrent des fonctionnalités essentielles telles que la surveillance en temps réel, la détection automatisée des pannes et la communication énergétique bidirectionnelle, ce qui les rend indispensables pour les systèmes énergétiques modernes.

- Par ailleurs, la croissance rapide des énergies renouvelables, comme le solaire et l'éolien, et la pénétration croissante des véhicules électriques (VE) nécessitent une infrastructure de réseau plus réactive et adaptative. Les réseaux intelligents soutiennent cette transition en permettant l'intégration des ressources énergétiques décentralisées (RED), des modèles de tarification dynamique et des capacités avancées de réponse à la demande.

- L'adoption des réseaux intelligents est également favorisée par la montée en puissance des villes intelligentes, où les infrastructures interconnectées reposent sur des systèmes intelligents de gestion de l'énergie. La facilité de prise de décision basée sur les données, la maintenance prédictive et l'automatisation du réseau sont des facteurs clés qui incitent les fournisseurs d'énergie à investir dans les technologies de réseaux intelligents. Les programmes de financement soutenus par les gouvernements et les mesures incitatives accélèrent encore leur adoption à l'échelle mondiale.

Retenue/Défi

« Inquiétudes concernant la confidentialité des données, la complexité des infrastructures et les coûts de déploiement élevés »

- Malgré les avantages évidents, plusieurs défis entravent l’adoption plus large des systèmes de réseaux intelligents, notamment les problèmes de confidentialité des données, les complexités d’intégration et les coûts d’investissement initiaux élevés.

- Les réseaux intelligents s'appuient fortement sur de vastes volumes de données en temps réel collectées par des compteurs intelligents, des capteurs et des appareils connectés. Cela soulève des questions de confidentialité quant à la manière dont les données de consommation d'énergie des consommateurs sont collectées, stockées et potentiellement partagées, ce qui suscite des hésitations chez les parties prenantes.

- Par exemple, dans les régions où les cadres réglementaires sont moins matures, l'absence de politiques claires de gouvernance des données peut ralentir le déploiement des réseaux intelligents. De plus, l'intégration des technologies de réseaux intelligents aux systèmes existants implique souvent des mises à niveau et des formations complexes et chronophages, en particulier pour les services publics dont les infrastructures sont obsolètes.

- Des entreprises comme Oracle et IBM répondent à ces préoccupations en proposant des plateformes cloud sécurisées avec chiffrement de bout en bout, gestion des accès et conformité aux normes mondiales de protection des données. Cependant, le coût du déploiement à grande échelle de systèmes de réseaux intelligents (compteurs intelligents, systèmes de contrôle et réseaux de communication) demeure un obstacle majeur, notamment dans les pays en développement.

- Bien que les économies d'exploitation et les avantages en matière d'efficacité énergétique à long terme soient bien documentés, l'investissement initial requis peut freiner l'adoption par les petites entreprises de services publics et les municipalités. Ce fardeau financier est souvent aggravé par les obstacles réglementaires et le manque de cohérence des politiques d'aide selon les régions.

- Surmonter ces défis nécessitera une combinaison d’alignement des politiques internationales, de partenariats public-privé, d’éducation des consommateurs sur la sécurité des données et le développement de solutions de réseau intelligent modulaires et rentables adaptées aux besoins régionaux spécifiques.

Portée du marché des réseaux intelligents

Le marché des réseaux intelligents est segmenté sur la base des composants, de la technologie, des applications, du réseau de communication et de l'utilisateur final.

• Par composants

Le marché des réseaux intelligents est segmenté en composants : matériel, logiciels et services. Le segment des logiciels a dominé le marché avec une part de chiffre d'affaires de 43,8 % en 2024, grâce à l'utilisation croissante de plateformes d'analyse avancée, de surveillance en temps réel et de gestion de l'énergie. Les logiciels pour réseaux intelligents permettent aux gestionnaires de réseaux d'obtenir des informations exploitables, d'automatiser les processus et d'améliorer la prévision de la charge et la gestion de la demande. Ils jouent un rôle essentiel dans la gestion des ressources énergétiques décentralisées (RED), la stabilité du réseau et la détection des pannes.

Le secteur des services devrait connaître le TCAC le plus élevé entre 2025 et 2032, porté par la demande croissante de services d'intégration, de conseil et de maintenance de systèmes. Les services publics et les gouvernements recherchent de plus en plus l'expertise nécessaire pour planifier, déployer et moderniser leurs infrastructures de réseaux intelligents. Les prestataires de services proposent des solutions sur mesure pour respecter les réglementations régionales et garantir des opérations sûres et efficaces, notamment sur les marchés en développement en transition des réseaux conventionnels vers les réseaux numériques.

• Par technologie

Sur le plan technologique, le marché des réseaux intelligents est segmenté en réseaux filaires et sans fil. Le segment filaire détenait la plus grande part de marché en 2024, grâce à sa fiabilité, à l'intégrité des données et à sa large utilisation dans les réseaux existants et les infrastructures urbaines. Les technologies filaires, notamment la fibre optique et Ethernet, sont privilégiées dans les zones à forte densité de population où une communication ininterrompue est essentielle au fonctionnement du réseau et où les infrastructures existantes peuvent être modernisées avec un minimum de perturbations.

Le segment du sans fil devrait connaître sa plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, grâce à son évolutivité, sa rentabilité et sa facilité de déploiement en zones rurales ou isolées. La communication sans fil, utilisant des technologies telles que le maillage RF, Zigbee et LoRaWAN, permet un déploiement flexible de compteurs et capteurs intelligents sans nécessiter de travaux de génie civil importants. L'utilisation croissante des réseaux mobiles (4G/5G) pour les applications de réseaux intelligents soutient également la croissance des technologies sans fil dans les efforts de modernisation des réseaux.

• Sur demande

En fonction des applications, le marché des réseaux intelligents est segmenté en matériel de mesure, communications et réseaux, et équipements et technologies de qualité de l'énergie. Le segment du matériel de mesure a dominé le marché en 2024, détenant la plus grande part de chiffre d'affaires, grâce au déploiement massif de compteurs intelligents permettant une facturation précise, un suivi de la consommation en temps réel et une gestion de la demande. Les services publics d'Amérique du Nord, d'Europe et d'Asie déploient massivement des compteurs intelligents dans le cadre de leurs initiatives de modernisation et de transformation numérique des réseaux.

Le secteur des communications et des réseaux devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'augmentation des investissements dans la mise en place d'infrastructures de communication bidirectionnelles. La nécessité d'échanges de données sécurisés et fiables entre les composants du réseau et les centres de contrôle est essentielle à l'exploitation des réseaux intelligents. Les avancées de l'IoT, de la 5G et de l'informatique de pointe alimentent la demande de réseaux de communication intelligents dans le secteur de la distribution d'électricité.

• Par réseau de communication

Sur la base du réseau de communication, le marché des réseaux intelligents est segmenté en réseaux étendus (WAN) et réseaux domestiques (HAN). En 2024, le segment des réseaux étendus (WAN) a dominé le marché, captant la plus grande part de chiffre d'affaires, grâce à son rôle essentiel dans la transmission de données longue distance entre les sous-stations, les centres de contrôle et les fournisseurs d'énergie. Le WAN facilite le contrôle et la surveillance centralisés sur de vastes régions, essentiels pour les grands services publics et les gestionnaires de réseau.

Le segment des réseaux domestiques (HAN) devrait connaître le TCAC le plus élevé entre 2025 et 2032, porté par la prolifération des appareils domestiques intelligents, la production d'énergie par les prosommateurs et les initiatives de gestion de la demande. Les HAN permettent aux utilisateurs finaux de surveiller et de gérer leur consommation d'énergie en temps réel grâce à des appareils intelligents, des thermostats et des écrans domestiques. L'intégration des HAN aux plateformes grand public encourage les comportements économes en énergie et améliore l'équilibrage de la charge au sein des foyers.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché des réseaux intelligents est segmenté en résidentiel, commercial, public et industriel. Le secteur public a représenté la plus grande part de revenus en 2024, grâce à des investissements et un soutien politique importants en faveur du développement des réseaux intelligents. De nombreux gouvernements à travers le monde lancent des initiatives d'envergure pour moderniser leurs infrastructures de réseau, réduire les émissions de carbone et renforcer la sécurité énergétique. Les projets financés par des partenariats public-privé et des stratégies énergétiques nationales dominent la croissance de ce segment.

Le secteur commercial devrait connaître sa plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, portée par les besoins croissants en efficacité énergétique, en automatisation et en gestion de la demande de pointe dans les bâtiments commerciaux et les centres de données. Les technologies de réseaux intelligents permettent aux entreprises d'optimiser leur consommation d'énergie, de réduire leurs coûts d'exploitation et de se conformer aux réglementations en matière de développement durable. L'intégration des bornes de recharge pour véhicules électriques et du stockage d'énergie stimule encore davantage l'adoption de ce segment.

Analyse régionale du marché des réseaux intelligents

- L'Amérique du Nord a dominé le marché des réseaux intelligents avec la plus grande part de revenus de 36,01 % en 2024, grâce à des investissements substantiels dans la modernisation du réseau, l'infrastructure de comptage avancée (AMI) et l'intégration de sources d'énergie renouvelables.

- Les services publics de la région déploient de plus en plus de compteurs intelligents, de systèmes de distribution automatisés et de technologies de gestion de la demande afin d'améliorer l'efficacité et la fiabilité du réseau. Les États-Unis et le Canada ont mis en place un solide soutien réglementaire et des initiatives de financement pour accélérer l'adoption des technologies de réseaux intelligents.

- Cette mise en œuvre généralisée est également soutenue par une infrastructure numérique mature, une forte sensibilisation des consommateurs et la présence de grands fournisseurs de technologies tels que General Electric, IBM et Cisco. De plus, la volonté de durabilité énergétique et de neutralité carbone encourage les services publics et les municipalités à investir dans des solutions de réseaux intelligents, faisant ainsi de ces derniers un élément central de la stratégie énergétique à long terme de la région, tant pour les secteurs résidentiel que commercial.

Aperçu du marché américain des réseaux intelligents

Le marché américain des réseaux intelligents a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 78 %, grâce à des investissements massifs dans la modernisation du réseau, au déploiement d'infrastructures de comptage avancées (AMI) et à un solide soutien réglementaire. Le Département de l'Énergie des États-Unis continue de financer des initiatives de réseaux intelligents, tandis que les services publics de tous les États adoptent l'IA, l'IoT et les technologies cloud pour améliorer la fiabilité du réseau et permettre un flux d'électricité bidirectionnel. De plus, l'intégration des ressources énergétiques décentralisées (RED), notamment les panneaux solaires sur les toits et les véhicules électriques, accélère le besoin de systèmes de réseau intelligents et adaptatifs. L'innovation du secteur privé, combinée aux mandats des politiques fédérales, positionne les États-Unis comme le leader de l'adoption des réseaux intelligents pour les applications résidentielles, commerciales et industrielles.

Aperçu du marché européen des réseaux intelligents

Le marché européen des réseaux intelligents devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, soutenu par les objectifs climatiques de l'Union européenne et les investissements dans les infrastructures énergétiques numériques. Des initiatives telles que le Pacte vert pour l'Europe et Horizon Europe favorisent le déploiement de réseaux intelligents afin d'intégrer les énergies renouvelables, de réduire les émissions de carbone et d'améliorer l'efficacité énergétique. L'adoption des réseaux intelligents est également favorisée par l'urbanisation et le vieillissement des réseaux, qui nécessitent une modernisation. Les pays de la région déploient des compteurs intelligents, des systèmes de stockage d'énergie et des technologies de réponse à la demande pour améliorer les performances du réseau et garantir la sécurité énergétique. Les services publics et les gouvernements européens adoptent de plus en plus l'interopérabilité et les normes ouvertes pour une connectivité réseau fluide.

Aperçu du marché britannique des réseaux intelligents

Le marché britannique des réseaux intelligents devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, stimulé par le déploiement de compteurs intelligents à l'échelle nationale et les engagements visant à atteindre la neutralité carbone d'ici 2050. Les programmes soutenus par le gouvernement, comme le Programme de mise en œuvre des compteurs intelligents, renforcent considérablement l'intelligence du réseau et l'efficacité énergétique. Par ailleurs, l'adoption croissante des véhicules électriques et la production d'énergie renouvelable nécessitent une flexibilité accrue du réseau, que les réseaux intelligents permettent grâce à une gestion de l'énergie en temps réel et à des analyses avancées. La solide infrastructure numérique du Royaume-Uni et ses politiques énergétiques favorables encouragent les services publics et les consommateurs à adopter des solutions de réseaux intelligents dans les secteurs résidentiel et commercial.

Aperçu du marché allemand des réseaux intelligents

Le marché allemand des réseaux intelligents devrait connaître une croissance considérable au cours de la période de prévision, porté par la stratégie de transition énergétique (Energiewende) du pays et son engagement en faveur du développement durable. L'intégration de sources d'énergie renouvelables décentralisées telles que l'éolien et le solaire nécessite des technologies de réseaux intelligents pour une distribution d'électricité stable. L'accent mis par l'Allemagne sur l'indépendance énergétique et la résilience du réseau favorise l'adoption généralisée de compteurs intelligents, de systèmes de distribution automatisés et d'analyses de données en temps réel. La présence d'acteurs clés et un solide écosystème de R&D soutiennent l'innovation dans le déploiement des réseaux intelligents. De plus, le soutien réglementaire aux mises à niveau des infrastructures numériques aide les services publics à moderniser efficacement leurs réseaux vieillissants.

Aperçu du marché des réseaux intelligents en Asie-Pacifique

Le marché des réseaux intelligents en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 24 % entre 2025 et 2032, portée par une urbanisation rapide, une demande énergétique croissante et des politiques gouvernementales favorables dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud. Des investissements massifs dans les infrastructures et des initiatives en faveur des villes intelligentes accélèrent le déploiement des réseaux intelligents dans la région. Les gouvernements encouragent l'adoption des énergies renouvelables et l'automatisation des réseaux afin de garantir un approvisionnement électrique stable face à la croissance démographique urbaine. De plus, la position de l'APAC comme pôle mondial de fabrication de composants pour réseaux intelligents garantit des solutions rentables, améliorant ainsi l'accessibilité et l'adoption dans les économies développées et en développement.

Aperçu du marché japonais des réseaux intelligents

Le marché japonais des réseaux intelligents prend de l'ampleur, porté par les avancées technologiques du pays, les préoccupations en matière de sécurité énergétique et une forte volonté d'intégration des énergies renouvelables. L'accent mis par le Japon sur l'automatisation, conjugué à sa vulnérabilité aux catastrophes naturelles, a accéléré le développement de réseaux intelligents résilients et auto-réparables. Les services publics exploitent l'IA, l'IoT et les systèmes de stockage d'énergie pour améliorer la flexibilité du réseau et sa réactivité en temps réel. Les initiatives gouvernementales, telles que la vision Société 5.0, visent à transformer numériquement les infrastructures, notamment les réseaux électriques. Le vieillissement rapide de la population japonaise accroît également la demande d'un approvisionnement énergétique stable et fiable, ce qui stimule encore davantage l'adoption des réseaux intelligents dans les secteurs résidentiel et de la santé.

Aperçu du marché chinois des réseaux intelligents

En 2024, le marché chinois des réseaux intelligents représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à des investissements massifs dans la modernisation du réseau, le développement urbain et les projets de villes intelligentes. Le déploiement dynamique de compteurs intelligents et de systèmes de distribution d'électricité avancés en Chine a permis au pays de se positionner comme un leader mondial de l'adoption des réseaux intelligents. State Grid Corporation of China et d'autres grands services publics mettent en œuvre des sous-stations numériques, une gestion de l'énergie basée sur l'IA et une surveillance du réseau par l'IoT. Les solides capacités de production du pays et son engagement en faveur de la décarbonation, ainsi que des réglementations gouvernementales favorables et des projets d'infrastructures de grande envergure, favorisent l'expansion continue des réseaux intelligents dans les zones urbaines et rurales.

Part de marché des réseaux intelligents

Certains des principaux acteurs opérant sur le marché des réseaux intelligents sont :

- ABB (Suisse)

- General Electric (États-Unis)

- ABB (Suisse)

- Siemens (Allemagne)

- Schneider Electric (France)

- Itron (États-Unis)

- Cisco Systems, Inc. (États-Unis)

- IBM (États-Unis)

- Oracle (États-Unis)

- Honeywell International (États-Unis)

- Eaton (États-Unis)

- Tech Mahindra Limited. (Inde)

- TANTALUS SYSTEMS CORP (Canada)

- Mitsubishi Electric Corporation (Japon)

- SAP (Allemagne)

- Wipro (Inde)

- Trilliant Holdings Inc. (États-Unis)

- Globema (Pologne)

- Kamstrup (Danemark)

- Xylème. (États-Unis)

- Enel X Srl (Italie)

- eSMART (Norvège)

- Esyasoft (Inde)

- Grid4C (États-Unis)

- C3.ai, Inc. (États-Unis)

- Services énergétiques en réseau (États-Unis)

Quels sont les développements récents sur le marché des réseaux intelligents ?

- En avril 2023, Siemens AG, leader mondial de l'énergie et de l'automatisation, a lancé un vaste projet de modernisation du réseau intelligent au Brésil, visant à améliorer la fiabilité et l'efficacité des infrastructures électriques vieillissantes du pays. Ce projet comprend le déploiement d'un logiciel de gestion du réseau basé sur l'IA et de systèmes de surveillance en temps réel pour gérer les pannes, optimiser la répartition de la charge et intégrer les énergies renouvelables. Cette initiative renforce l'engagement de Siemens à stimuler la transformation numérique sur les marchés énergétiques émergents et souligne son rôle essentiel dans l'avenir du marché des réseaux intelligents.

- En mars 2023, Itron Inc., entreprise technologique américaine spécialisée dans les solutions pour les services publics, s'est associée à Singapore Power Group pour déployer une plateforme avancée de comptage intelligent et d'analyse de données. Cette collaboration soutient les objectifs de transition énergétique de Singapour en améliorant la surveillance énergétique en temps réel et l'engagement des consommateurs. Ce projet illustre la mission d'Itron de créer des communautés plus ingénieuses et durables grâce aux technologies de réseau intelligent et renforce son influence dans l'écosystème des réseaux intelligents de la région Asie-Pacifique.

- En mars 2023, ABB a annoncé le déploiement réussi de ses solutions de sous-stations numériques dans plusieurs quartiers urbains de Pologne, améliorant ainsi la visibilité du réseau et accélérant l'intégration des énergies renouvelables. S'appuyant sur la communication par fibre optique et la norme CEI 61850, la solution d'ABB réduit les pertes d'énergie et favorise la maintenance prédictive. Cette étape importante souligne l'expertise d'ABB dans la fourniture d'infrastructures de réseaux intelligents évolutives et évolutives, contribuant ainsi aux ambitieux objectifs européens de décarbonation et d'efficacité énergétique.

- En février 2023, Schneider Electric a lancé un partenariat stratégique avec l'India Smart Grid Forum (ISGF) afin de soutenir des projets pilotes axés sur les micro-réseaux, l'intégration des DER et l'optimisation du réseau par l'IA. Cette initiative vise à permettre aux services publics indiens de migrer vers des systèmes énergétiques plus intelligents et plus résilients, tout en relevant les défis liés à la gestion des pointes de charge et à l'instabilité du réseau. Cette collaboration illustre la vision de Schneider Electric de faire progresser la gestion numérique de l'énergie sur les marchés à forte croissance.

- En janvier 2023, General Electric (GE) Vernova a annoncé le déploiement de sa plateforme GridOS™ auprès des services publics nord-américains, offrant ainsi une suite logicielle unifiée pour l'orchestration du réseau. Cette solution intègre les données de l'ensemble du réseau pour permettre la prise de décision en temps réel, la prévision des énergies renouvelables et la gestion automatisée de la demande. Le lancement de GridOS™ témoigne de l'engagement de GE à construire des réseaux numériques de nouvelle génération capables de répondre aux exigences croissantes de la décarbonation et de la gestion décentralisée des ressources énergétiques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.