Global Smart Home Water Sensor And Controller Market

Taille du marché en milliards USD

TCAC :

%

USD

712.48 Million

USD

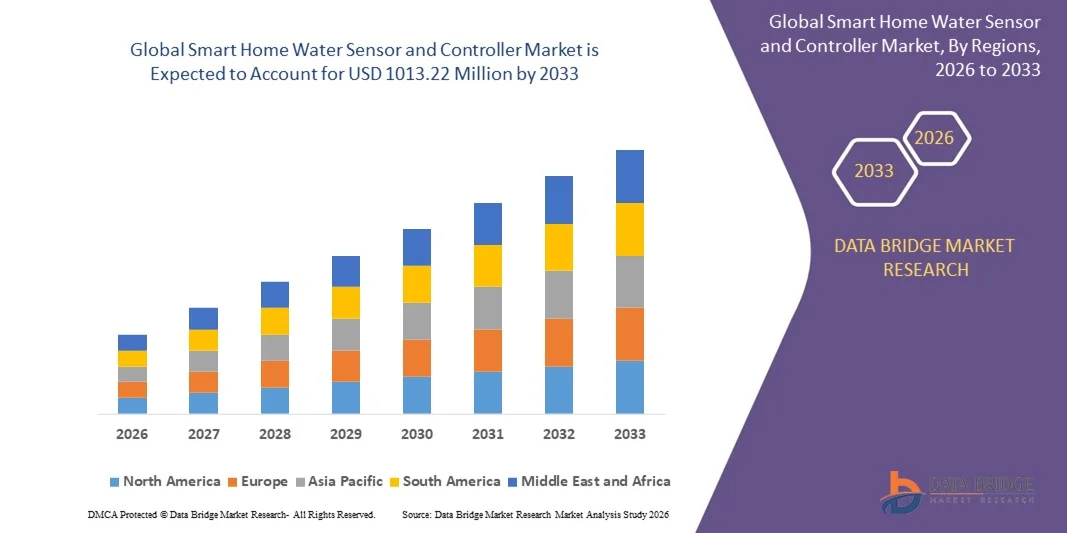

1,013.22 Million

2025

2033

USD

712.48 Million

USD

1,013.22 Million

2025

2033

| 2026 –2033 | |

| USD 712.48 Million | |

| USD 1,013.22 Million | |

| % | |

|

Segmentation du marché mondial des capteurs et contrôleurs d'eau pour la maison intelligente, par type (capteur et contrôleur d'eau pour la maison intelligente , technologie (Wi-Fi et autres), canal de distribution (en ligne et hors ligne), application (commerciale et résidentielle), produit (matériel et logiciel) - Tendances et prévisions du secteur jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial des capteurs et contrôleurs d'eau pour maisons intelligentes ?

- Le marché mondial des capteurs et contrôleurs d'eau pour maisons intelligentes était évalué à 712,48 millions de dollars en 2025 et devrait atteindre 1 013,22 millions de dollars d'ici 2033 , avec un TCAC de 4,50 % au cours de la période de prévision.

- Le besoin croissant d'équipements pour réduire le gaspillage d'eau à l'échelle mondiale, la demande grandissante de capteurs et de contrôleurs d'eau intelligents pour la maison grâce à leurs fonctionnalités avancées (installation facile, système d'alarme, personnalisation, connexion Wi-Fi directe), les progrès technologiques constants dans ce domaine et leur compatibilité avec l'Internet des objets et le Big Data, ainsi que leur fonctionnement sur batterie et leur capacité à surveiller la qualité et la quantité d'eau consommée, sont autant de facteurs majeurs qui devraient stimuler la croissance du marché des capteurs et contrôleurs d'eau intelligents pour la maison.

Quels sont les principaux enseignements du marché des capteurs et contrôleurs d'eau pour maisons intelligentes ?

- L'installation de ce produit dans les constructions résidentielles neuves et anciennes, ainsi que son utilisation croissante pour surveiller les variations d'humidité et de température, contribueront à créer d'importantes opportunités et à stimuler la croissance du marché des capteurs et contrôleurs d'eau pour maisons intelligentes.

- Le coût élevé associé à l'utilisation du produit, ainsi que son adoption limitée par les populations à revenus moyens et faibles, constituent probablement des freins à la croissance du marché des capteurs et contrôleurs d'eau pour maisons intelligentes.

- L'Amérique du Nord a dominé le marché des capteurs et contrôleurs d'eau pour maisons intelligentes avec la plus grande part de revenus (41,6 %) en 2025, grâce à l'adoption massive des technologies de la maison intelligente, à l'automatisation croissante des ménages et aux préoccupations grandissantes concernant les fuites d'eau et les dommages matériels aux États-Unis et au Canada.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus rapide, soit 10,97 %, entre 2026 et 2033, grâce à la forte pénétration des maisons intelligentes en Chine, au Japon, en Corée du Sud et en Inde.

- Le segment des capteurs d'eau pour maisons intelligentes a dominé le marché avec une part de revenus de 57,4 % en 2025, grâce à l'adoption croissante des dispositifs de détection de fuites, à la sensibilisation accrue à la sécurité domestique et à l'intégration croissante des capteurs dans les écosystèmes de maisons intelligentes.

Portée du rapport et segmentation du marché des capteurs et contrôleurs d'eau pour maisons intelligentes

|

Attributs |

Aperçu clé du marché des capteurs et contrôleurs d'eau pour maisons intelligentes |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des capteurs et contrôleurs d'eau pour maisons intelligentes ?

Intégration croissante de l'Internet des objets (IoT), de l'intelligence artificielle (IA) et de la connectivité sans fil pour la surveillance en temps réel et le contrôle automatisé de l'eau

- Le marché des capteurs et contrôleurs d'eau pour la maison connectée connaît une forte tendance à l'intégration de capteurs IoT , d'analyses basées sur l'IA et de la connectivité sans fil (Wi-Fi, Zigbee, Z-Wave) pour permettre la détection des fuites en temps réel, le suivi de la consommation d'eau et la mise en place de systèmes d'arrêt automatique. Ces technologies renforcent la sécurité domestique et répondent à la demande croissante d'automatisation des maisons connectées.

- Par exemple, des entreprises de premier plan comme Honeywell International Inc. et Samsung SmartThings lancent des capteurs d'eau dotés d'intelligence artificielle capables de prédire les fuites, d'optimiser la consommation d'eau et d'envoyer des alertes instantanées via des applications mobiles, améliorant ainsi l'efficacité et la sécurité des habitations.

- L'adoption croissante des écosystèmes domotiques, la sensibilisation accrue des consommateurs au gaspillage d'eau et la nécessité de prévenir proactivement les fuites accélèrent la transition vers des solutions de gestion de l'eau intelligentes et connectées.

- Les fabricants intègrent de plus en plus les assistants vocaux (Alexa, Google Assistant) et les plateformes de surveillance basées sur le cloud, permettant une automatisation et un contrôle à distance fluides pour les propriétaires.

- L'intérêt croissant porté au développement durable, à la conservation de l'eau et à la maintenance prédictive incite les entreprises à adopter des conceptions écologiques, des composants à faible consommation d'énergie et des capteurs auto-calibrés.

- À mesure que la technologie de la maison intelligente se généralise à l'échelle mondiale, l'adoption de capteurs et de contrôleurs d'eau avancés compatibles avec l'Internet des objets continuera de façonner la croissance et l'innovation futures du marché.

Quels sont les principaux moteurs du marché des capteurs et contrôleurs d'eau pour maisons intelligentes ?

- La demande croissante en matière de domotique, conjuguée aux préoccupations grandissantes concernant les fuites d'eau, les inondations et le gaspillage d'eau, est un moteur important du marché des capteurs et contrôleurs d'eau pour maisons intelligentes. Les propriétaires privilégient la sécurité et l'efficacité grâce à une surveillance automatisée de leur consommation d'eau.

- Par exemple, en 2024, Moen a étendu son système de sécurité d'eau Flo Smart, en intégrant des capteurs pour toute la maison et des mécanismes d'arrêt automatique afin de prévenir les fuites avant qu'elles ne causent des dommages importants.

- L'adoption rapide des objets connectés, des systèmes de plomberie intelligents et des outils de gestion de l'eau à distance accélère le déploiement de capteurs d'eau afin de réduire les demandes d'indemnisation et d'améliorer la protection des biens.

- Les progrès réalisés en matière de connectivité sans fil, d'intégration d'applications mobiles et d'analyse dans le cloud permettent aux fabricants de concevoir des systèmes plus précis, plus réactifs et plus conviviaux.

- La construction croissante de maisons intelligentes, l'augmentation des revenus disponibles et la sensibilisation accrue à la conservation de l'eau à l'échelle mondiale stimulent la demande du marché pour des solutions intelligentes de détection de l'eau.

- Avec l'évolution des consommateurs vers des écosystèmes domestiques connectés, le marché des capteurs et contrôleurs d'eau pour maisons intelligentes devrait connaître une croissance régulière, portée par les innovations en matière d'automatisation, de durabilité et de surveillance en temps réel.

Quel facteur freine la croissance du marché des capteurs et contrôleurs d'eau pour maisons intelligentes ?

- Les fluctuations des prix des matières premières pour les composants électroniques, les capteurs et les semi-conducteurs constituent un défi majeur pour les fabricants de capteurs et de contrôleurs d'eau pour maisons intelligentes, affectant les coûts de production globaux.

- Par exemple, entre 2024 et 2025, les pénuries mondiales de puces de capteurs et de modules sans fil ont entraîné une augmentation des retards de fabrication, affectant la disponibilité des produits des principales marques de maison connectée.

- La concurrence intense entre les fournisseurs d'objets connectés et les intégrateurs de systèmes domotiques a engendré une pression sur les prix, réduisant les marges bénéficiaires, notamment pour les petites et moyennes entreprises.

- Les coûts d'installation élevés, les problèmes de compatibilité avec les systèmes de plomberie existants et la faible sensibilisation des consommateurs dans les économies en développement freinent la pénétration du marché.

- Les exigences réglementaires strictes en matière de sécurité de l'eau et de conformité des appareils électroniques augmentent les coûts de développement et de certification, retardant ainsi le lancement des produits.

- Pour surmonter ces défis, les entreprises misent sur des capteurs économiques, des normes d'interopérabilité IoT et des collaborations stratégiques avec les constructeurs de maisons et les compagnies d'assurance afin d'étendre l'adoption et d'assurer la pérennité du marché.

Comment le marché des capteurs et contrôleurs d'eau pour maisons intelligentes est-il segmenté ?

Le marché est segmenté en fonction du type, de la technologie, du canal de distribution, du produit et de l'application .

- Par type

Le marché des capteurs et contrôleurs d'eau pour la maison connectée se divise en deux segments principaux : les capteurs d'eau et les contrôleurs d'eau. En 2025, le segment des capteurs d'eau dominait le marché avec une part de revenus de 57,4 %, grâce à l'adoption croissante des dispositifs de détection de fuites, à une sensibilisation accrue à la sécurité domestique et à l'intégration grandissante des capteurs dans les écosystèmes de la maison connectée. Les consommateurs privilégient les capteurs pour leur prix abordable, leur facilité d'installation et leur compatibilité avec les plateformes IoT telles que Samsung SmartThings et Amazon Alexa.

Le segment des systèmes intelligents de gestion de l'eau pour la maison devrait enregistrer le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par la demande croissante de systèmes d'arrêt automatique qui préviennent les dégâts des eaux et réduisent les demandes d'indemnisation. L'intégration croissante de ces systèmes avec la surveillance en temps réel, la connectivité via application mobile et l'analyse prédictive accélère encore leur adoption dans les infrastructures résidentielles et commerciales.

- Par la technologie

Le marché des capteurs et contrôleurs d'eau pour la maison connectée se segmente, selon la technologie utilisée, en deux catégories : Wi-Fi et autres (Z-Wave, ZigBee, Bluetooth). En 2025, le segment Wi-Fi dominait le marché avec une part de 62,1 %, grâce à sa large disponibilité, sa connectivité performante et son intégration fluide avec les routeurs domotiques et les plateformes cloud. Les capteurs d'eau Wi-Fi offrent une communication longue portée, une surveillance en temps réel et un appairage facile via une application mobile, ce qui en fait le choix privilégié des foyers modernes.

Le segment « Autres » devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'adoption croissante de technologies de communication basse consommation telles que ZigBee, qui offrent une autonomie prolongée, un réseau maillé et des performances fiables pour les grands systèmes domotiques. La demande croissante d'appareils interopérables et de hubs intelligents multiprotocoles contribue également à la croissance de ce segment.

- Par canal de distribution

Selon le canal de distribution, le marché des capteurs et contrôleurs d'eau pour la maison connectée se divise en deux segments : en ligne et hors ligne. Le segment en ligne dominait le marché avec une part de 55,9 % en 2025, grâce à l'essor rapide des plateformes de commerce électronique, à la variété des produits disponibles, à des prix compétitifs et à la préférence croissante des consommateurs pour la livraison à domicile. La croissance des ventes via Amazon, Walmart Online et les portails des marques contribue également à l'expansion mondiale de ce segment.

Le segment hors ligne devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'intérêt croissant des consommateurs pour les démonstrations de produits, les services d'installation professionnels et l'assistance technique en magasin proposés par les détaillants spécialisés en domotique. La présence accrue de solutions de gestion de l'eau dans les grandes surfaces de bricolage comme Home Depot et Lowe's contribue également à la croissance de la distribution hors ligne.

- Sur demande

Selon l'application, le marché des capteurs et contrôleurs d'eau pour maisons intelligentes se divise en deux segments : résidentiel et commercial. Le segment résidentiel dominait le marché en 2025 avec une part de 64,8 %, sous l'effet de la hausse des fuites d'eau domestiques, de l'adoption croissante des maisons intelligentes et des incitations accrues des assurances pour l'installation de systèmes de détection de fuites. Les propriétaires privilégient de plus en plus les solutions connectées de surveillance de l'eau pour prévenir les dégâts coûteux et économiser cette ressource.

Le segment commercial devrait enregistrer le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par le déploiement accru de systèmes automatisés de gestion de l'eau dans les bureaux, les hôtels, les installations industrielles et les bâtiments intelligents. L'augmentation des investissements dans l'automatisation des bâtiments, la maintenance prédictive et les certifications de durabilité (LEED, WELL) accélère encore l'adoption de systèmes de contrôle de l'eau avancés dans les infrastructures commerciales.

- Sous-produit

Le marché des capteurs et contrôleurs d'eau pour la maison connectée se divise en deux segments principaux : les dispositifs matériels et les systèmes logiciels. En 2025, le segment des dispositifs matériels dominait le marché avec une part de 71,2 %, grâce à une forte demande en capteurs de détection de fuites, vannes d'arrêt et dispositifs de surveillance intégrés aux passerelles IoT. La nécessité d'une intervention physique immédiate en cas de fuite favorise l'adoption constante de ces solutions matérielles, tant dans le secteur résidentiel que commercial.

Le segment des systèmes logiciels devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, grâce aux progrès réalisés dans le domaine de la surveillance dans le nuage, de l'analyse prédictive basée sur l'IA, des alertes en temps réel et de l'intégration avec les tableaux de bord de consommation d'eau. La demande croissante de services d'analyse par abonnement et de synchronisation des écosystèmes de maison intelligente renforce encore les perspectives de croissance de ce segment.

Quelle région détient la plus grande part du marché des capteurs et contrôleurs d'eau pour maisons intelligentes ?

- L'Amérique du Nord a dominé le marché des capteurs et contrôleurs d'eau pour la maison connectée en 2025, avec une part de revenus de 41,6 %. Cette domination s'explique par l'adoption massive des technologies de la maison connectée, l'automatisation croissante des foyers et les préoccupations grandissantes liées aux fuites d'eau et aux dégâts matériels aux États-Unis et au Canada. L'intégration croissante de détecteurs de fuites connectés, de vannes d'arrêt intelligentes et de plateformes domotiques a considérablement renforcé la pénétration du marché dans cette région.

- La forte présence de fournisseurs de solutions domotiques de premier plan, les progrès de la connectivité sans fil et la sensibilisation croissante des consommateurs à la préservation de l'eau accélèrent l'adoption des systèmes intelligents de gestion de l'eau dans les maisons. La croissance rapide des incitations offertes par les assurances habitation et l'essor des rénovations de maisons intelligentes continuent d'alimenter la demande.

- Les initiatives gouvernementales de soutien promouvant une utilisation durable de l'eau, associées à l'augmentation des dépenses résidentielles en dispositifs de sécurité intelligents, renforcent la position de l'Amérique du Nord en tant que leader mondial sur le marché des capteurs et contrôleurs d'eau pour maisons intelligentes.

Analyse du marché américain des capteurs et contrôleurs d'eau pour maisons intelligentes

Les États-Unis représentent la plus grande part du marché nord-américain, grâce à un taux d'adoption élevé des maisons connectées et à une forte demande des consommateurs pour les systèmes de détection de fuites connectés. Des acteurs majeurs tels que Honeywell, Johnson Controls et Samsung SmartThings intègrent des capteurs IoT avancés, une surveillance en temps réel et des systèmes d'alerte basés sur l'IA. La hausse des préoccupations liées au gaspillage d'eau, la fréquence accrue des fuites de canalisations et le développement des partenariats d'assurance pour les maisons connectées stimulent l'adoption de ces technologies. La pénétration croissante des vannes d'arrêt connectées en Wi-Fi et des plateformes de gestion domotique basées sur un écosystème devrait soutenir une expansion durable du marché.

Aperçu du marché canadien des capteurs et contrôleurs d'eau pour maisons intelligentes

Le Canada continue de contribuer de façon significative au marché régional, sous l'effet de l'urbanisation croissante, de l'adoption grandissante des technologies domotiques et de la hausse des inondations de sous-sols. Les programmes gouvernementaux encourageant l'efficacité hydrique et les normes de construction intelligente incitent les consommateurs à investir dans des solutions de détection des fuites. La disponibilité accrue de trousses de capteurs intelligents à monter soi-même et le renforcement des partenariats entre les assureurs habitation et les entreprises de l'Internet des objets (IdO) stimulent encore davantage la demande du marché.

Aperçu du marché des capteurs et contrôleurs d'eau pour maisons intelligentes en Asie-Pacifique (région à la croissance la plus rapide)

La région Asie-Pacifique devrait connaître le taux de croissance le plus rapide (10,97 %) entre 2026 et 2033, porté par la forte pénétration des maisons connectées en Chine, au Japon, en Corée du Sud et en Inde. L'augmentation du revenu disponible, les préoccupations croissantes liées au gaspillage d'eau et l'adoption grandissante des objets connectés pour la maison stimulent l'expansion du marché. Les initiatives gouvernementales en faveur des villes intelligentes et de l'efficacité hydrique accélèrent encore le déploiement des systèmes intelligents de surveillance de l'eau. Le développement du commerce électronique, la forte croissance du secteur de la construction résidentielle et la préférence croissante des consommateurs pour les dispositifs de sécurité domestique renforcent les perspectives de croissance de la région.

Analyse du marché chinois des capteurs et contrôleurs d'eau pour maisons intelligentes

La Chine domine le marché Asie-Pacifique grâce à son vaste écosystème de maison connectée, sa solide base de production et l'adoption rapide des appareils électroménagers connectés. Les acteurs locaux intègrent la détection par intelligence artificielle, la connectivité au cloud et les alertes en temps réel sur smartphone. Les initiatives gouvernementales en matière de villes intelligentes et de conservation de l'eau favorisent l'installation généralisée de ces technologies dans les bâtiments résidentiels et commerciaux. L'augmentation des investissements dans l'infrastructure IoT et la sensibilisation croissante des consommateurs à la sécurité domestique renforcent encore sa position dominante sur le marché.

Analyse du marché indien des capteurs et contrôleurs d'eau pour maisons intelligentes

L'Inde s'impose comme l'un des marchés à la croissance la plus rapide de la région, portée par l'adoption croissante des maisons connectées, la hausse de la construction résidentielle et une meilleure sensibilisation aux risques de dégâts des eaux. Les initiatives gouvernementales telles que « Digital India » et les programmes de villes intelligentes favorisent l'intégration des objets connectés dans la maison. La disponibilité de capteurs intelligents abordables, l'expansion des ménages urbains de la classe moyenne et la pénétration accrue des détecteurs de fuites sans fil continuent d'alimenter une forte croissance du marché.

Analyse du marché européen des capteurs et contrôleurs d'eau pour maisons intelligentes

L'Europe détient une part importante du marché mondial, grâce à une forte adoption des technologies de la maison connectée et à des normes réglementaires strictes en matière de conservation de l'eau et de sécurité des bâtiments. Des pays comme l'Allemagne, la France et le Royaume-Uni constatent une augmentation des installations de systèmes de détection de fuites avancés dans les bâtiments résidentiels et commerciaux. L'accent mis par la région sur le développement durable, les logements à haute performance énergétique et l'intégration de systèmes d'automatisation des bâtiments basés sur l'Internet des objets (IoT) continue de stimuler la demande.

Analyse du marché allemand des capteurs et contrôleurs d'eau pour maisons intelligentes

L'Allemagne domine le marché européen grâce à son infrastructure domotique de pointe et à l'importance accordée aux systèmes de sécurité des bâtiments de haute qualité. L'adoption massive des technologies de bâtiments intelligents, la sensibilisation croissante des consommateurs à l'efficacité hydrique et la large disponibilité de solutions IoT haut de gamme confortent sa position de leader. L'innovation continue dans les domaines des capteurs sans fil, de la connectivité au cloud et des plateformes domotiques intégrées contribue également à la croissance du marché.

Analyse du marché britannique des capteurs et contrôleurs d'eau pour maisons intelligentes

Le marché britannique poursuit son expansion, porté par la demande croissante de solutions domotiques, une meilleure sensibilisation aux risques de fuites d'eau et l'adoption grandissante des systèmes de gestion de la maison connectée. Les fournisseurs nationaux et internationaux proposent des solutions innovantes pour la maison connectée, comme des capteurs d'eau faciles à installer soi-même, des vannes intelligentes et des applications de surveillance. La forte volonté du pays de promouvoir les logements durables et la transformation numérique devrait soutenir la croissance soutenue du marché.

Quelles sont les principales entreprises du marché des capteurs et contrôleurs d'eau pour maisons intelligentes ?

Le secteur des capteurs et contrôleurs d'eau pour maisons intelligentes est principalement dominé par des entreprises bien établies, notamment :

- EcoNet Controls, Inc. (Canada)

- FIBAR GROUP SA (Pologne)

- Hitachi, Ltd. (Japon)

- LIXIL Corporation (Japon)

- Samsung (Corée du Sud)

- Winland Electronics, Inc. (États-Unis)

- Honeywell International Inc. (États-Unis)

- Siemens (Allemagne)

- Johnson Controls. (États-Unis)

- Schneider Electric (France)

- ABB (Suisse)

- BuildingIQ. (États-Unis)

- Delta Electronics, Inc. (Taïwan)

- Wirepath Home Systems, LLC (États-Unis)

- Comcast (États-Unis)

- Vivint, Inc. (États-Unis)

- SimpliSafe, Inc. (États-Unis)

- Armorax. (États-Unis)

- Scout Security Inc (États-Unis)

- Robert Bosch GmbH (Allemagne)

Quels sont les développements récents sur le marché mondial des capteurs et contrôleurs d'eau pour maisons intelligentes ?

- En novembre 2025, IKEA, principalement connue pour ses innovations en matière de mobilier, a lancé 21 nouveaux appareils domotiques compatibles Matter, conçus pour une intégration fluide avec HomeKit, Alexa, SmartThings, Google Home et Home Assistant. Cette gamme se concentre sur l'éclairage, les capteurs et les solutions de contrôle. Ce lancement renforce la position d'IKEA dans le domaine des technologies domotiques interopérables.

- En juin 2025, Drayton a enrichi son système Wiser en y intégrant de nouveaux appareils domotiques qui combinent des fonctionnalités avancées de chauffage intelligent avec des capacités d'automatisation et d'efficacité énergétique étendues, créant ainsi un écosystème de contrôle domotique unifié. Cette extension renforce le rôle de Wiser en tant que plateforme domotique tout-en-un.

- En janvier 2025, Shelly Group a dévoilé sa gamme d'appareils domotiques Gen4, mettant en avant le X2 – son premier panneau de commande domotique – et introduisant la compatibilité avec le protocole réseau LoRa pour une plus grande flexibilité de communication. Ce lancement marque une étape importante dans le développement par Shelly de la connectivité domotique de nouvelle génération.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.