Global Soft Tissue Allografts Market

Taille du marché en milliards USD

TCAC :

%

USD

5.09 Billion

USD

8.58 Billion

2024

2032

USD

5.09 Billion

USD

8.58 Billion

2024

2032

| 2025 –2032 | |

| USD 5.09 Billion | |

| USD 8.58 Billion | |

| % | |

|

Segmentation du marché mondial des allogreffes de tissus mous, par type (allogreffe cartilagineuse, allogreffe tendineuse, allogreffe méniscale, allogreffe dentaire et autres), application (orthopédie, dentisterie, soins des plaies et autres), utilisateurs finaux (hôpitaux, centres d'esthétique, cliniques orthopédiques, cliniques dentaires et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des allogreffes de tissus mous

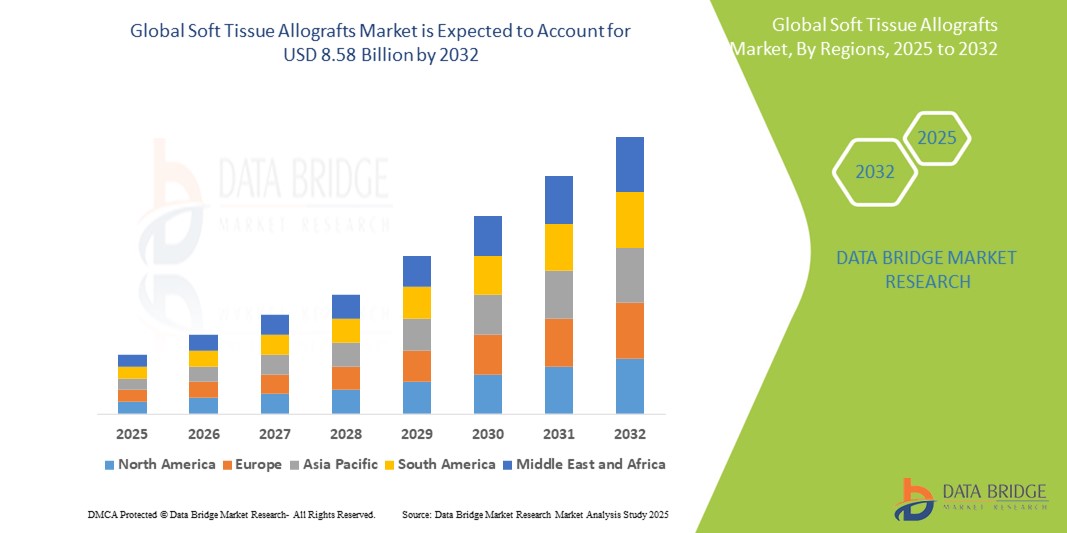

- La taille du marché mondial des allogreffes de tissus mous était évaluée à 5,09 milliards USD en 2024 et devrait atteindre 8,58 milliards USD d'ici 2032 , à un TCAC de 6,75 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'incidence croissante des blessures sportives, des troubles orthopédiques et des traumatismes, qui stimulent la demande de greffes biologiques efficaces pour les interventions de reconstruction chirurgicale dans les hôpitaux et les centres de chirurgie ambulatoire. Les allogreffes de tissus mous sont de plus en plus privilégiées en raison de leur capacité à restaurer la fonction tout en minimisant la morbidité du site donneur par rapport aux autogreffes.

- De plus, la demande croissante d'interventions chirurgicales mini-invasives et les progrès des technologies de conservation et de stérilisation accélèrent l'adoption des solutions d'allogreffes de tissus mous, stimulant ainsi considérablement la croissance du secteur. L'amélioration de la viabilité des greffes, l'amélioration des résultats cliniques et la préférence croissante des chirurgiens renforcent encore davantage la place des allogreffes de tissus mous comme norme en chirurgie musculo-squelettique et reconstructive à l'échelle mondiale.

Analyse du marché des allogreffes de tissus mous

- Les allogreffes de tissus mous, utilisées dans des procédures telles que la reconstruction du ligament croisé antérieur (LCA), la réparation de la coiffe des rotateurs et les chirurgies dentaires, deviennent des implants biologiques essentiels dans les chirurgies orthopédiques, dentaires et reconstructives en raison de leur biocompatibilité, de leur durabilité et de leur capacité à faciliter une récupération plus rapide avec une morbidité réduite du site donneur.

- La demande croissante d'allogreffes de tissus mous est principalement alimentée par la prévalence croissante des blessures sportives, des troubles orthopédiques et des traumatismes, ainsi que par le vieillissement de la population, sujette aux affections articulaires dégénératives. De plus, les progrès des techniques de stérilisation et de préservation des greffons améliorent la sécurité et l'efficacité de ces allogreffes, favorisant ainsi leur adoption dans toutes les spécialités chirurgicales.

- L'Amérique du Nord a dominé le marché des allogreffes de tissus mous avec la plus grande part de revenus de 44,7 % en 2024, soutenue par une solide infrastructure de soins de santé, l'utilisation généralisée de techniques chirurgicales avancées et la présence de grandes banques de tissus et d'entreprises de biotechnologie.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des allogreffes de tissus mous au cours de la période de prévision (2025-2032), avec un TCAC projeté de 9,6 %, grâce à la croissance des investissements dans les soins de santé, à l'augmentation des blessures liées au sport, au tourisme médical et à la sensibilisation croissante des chirurgiens aux alternatives de greffe.

- Le segment des allogreffes tendineuses domine le marché des allogreffes de tissus mous avec une part de marché de 38,7 % en 2024, principalement en raison de son application intensive dans les interventions orthopédiques telles que la reconstruction du ligament croisé antérieur (LCA) et d'autres réparations ligamentaires. Ce segment continue de se développer face à l'augmentation du nombre de blessures liées au sport et à la préférence croissante des chirurgiens pour les allogreffes tendineuses en raison de leur disponibilité, de leur intégrité structurelle et de la réduction de la morbidité au site donneur.

Portée du rapport et segmentation du marché des allogreffes de tissus mous

|

Attributs |

Informations clés sur le marché des allogreffes de tissus mous |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des allogreffes de tissus mous

« Adoption croissante motivée par les blessures sportives et les progrès orthopédiques »

- Une tendance significative et croissante sur le marché mondial des allogreffes de tissus mous est l'utilisation croissante de ces greffes en orthopédie et en médecine du sport. La pratique accrue d'activités sportives, conjuguée à l'augmentation du nombre de blessures liées au sport, telles que les déchirures ligamentaires et tendineuses, favorise l'adoption généralisée des allogreffes de tissus mous pour les interventions de reconstruction.

- Par exemple, les allogreffes sont de plus en plus utilisées dans les reconstructions du ligament croisé antérieur (LCA), où elles offrent des avantages tels qu'une réduction de la morbidité au site donneur, des temps chirurgicaux plus courts et une récupération plus rapide que les autogreffes. De plus, leur utilisation dans les chirurgies de révision et les reconstructions articulaires complexes confirme leur pertinence clinique croissante.

- Les progrès technologiques dans le traitement des tissus, tels que les techniques avancées de stérilisation et les méthodes de conservation améliorées, garantissent une meilleure viabilité des greffons et réduisent le risque de transmission de maladies. Ces avancées renforcent la confiance des chirurgiens dans les allogreffes de tissus mous et contribuent à leur acceptation plus large dans les hôpitaux, les centres de chirurgie ambulatoire et les cliniques orthopédiques spécialisées.

- La polyvalence des allogreffes de tissus mous, notamment pour la réparation du ménisque, la réparation de la coiffe des rotateurs et la chirurgie dentaire, contribue également à l'augmentation de la demande. Les chirurgiens apprécient leur disponibilité, leurs tailles standardisées et leur intégrité structurelle, qui simplifient la planification chirurgicale et améliorent les résultats pour les patients.

- De plus, l'augmentation du vieillissement de la population, plus sujette aux affections dégénératives des articulations et des tissus mous, devrait accroître considérablement le besoin de procédures reconstructives par allogreffe. Les économies émergentes constatent une amélioration de l'accès aux soins et du volume des interventions, offrant ainsi des opportunités de développement lucratives pour les acteurs du marché.

- Le marché des allogreffes de tissus mous traverse ainsi une phase de transformation, marquée par une augmentation des volumes d'interventions, une amélioration des profils de sécurité des produits et un développement des applications en traumatologie et en chirurgie élective. Les entreprises investissent de plus en plus dans la recherche et collaborent avec les banques de tissus afin de garantir la disponibilité de greffons de haute qualité et de se positionner pour répondre à la demande mondiale croissante.

Dynamique du marché des allogreffes de tissus mous

Conducteur

« Demande croissante en raison de l'augmentation des blessures sportives et des interventions orthopédiques »

- L'augmentation de l'incidence des blessures sportives, des troubles musculo-squelettiques et des traumatismes est un facteur important de croissance du marché des allogreffes de tissus mous. Face à la pratique d'activités physiques exigeantes, le recours à des interventions chirurgicales sur les ligaments, les tendons et le cartilage, zones où les allogreffes de tissus mous jouent un rôle crucial, est de plus en plus nécessaire.

- Par exemple, le nombre croissant d'interventions de reconstruction du ligament croisé antérieur (LCA) dans le monde a contribué de manière significative à la hausse de la demande d'allogreffes tendineuses. De même, le vieillissement de la population, plus sensible aux maladies articulaires dégénératives, nécessite des interventions de réparation et de reconstruction des tissus mous, ce qui stimule encore la croissance du marché.

- L'adoption croissante des allogreffes par rapport aux autogreffes s'explique par plusieurs avantages cliniques, notamment la réduction de la durée opératoire, l'absence de morbidité au site donneur et la disponibilité de différentes tailles et formes. Ces avantages rendent les allogreffes de tissus mous particulièrement intéressantes pour les chirurgies de révision et les reconstructions complexes.

- De plus, les progrès des technologies de conservation et de stérilisation ont amélioré la sécurité et la durée de conservation de ces greffons, inspirant ainsi une plus grande confiance aux professionnels de santé et aux patients. La présence de banques de tissus bien établies et le soutien réglementaire sur les marchés développés facilitent également un accès rapide et fiable à des greffons de qualité, favorisant ainsi l'expansion continue du marché.

- À mesure que la sensibilisation aux applications des allogreffes de tissus mous augmente dans toutes les disciplines chirurgicales, en particulier l'orthopédie, la médecine du sport et les chirurgies dentaires, de plus en plus d'établissements de santé intègrent ces produits dans les protocoles de soins standard, assurant ainsi une croissance soutenue sur les marchés développés et émergents.

Retenue/Défi

« Obstacles réglementaires et risques de transmission de maladies »

- Malgré leurs avantages cliniques, les allogreffes de tissus mous sont confrontées à des défis liés à des exigences réglementaires strictes et au risque de transmission de maladies, ce qui peut freiner la croissance du marché. Les allogreffes de tissus doivent respecter des protocoles stricts de contrôle qualité et de sélection, qui varient selon les régions et peuvent retarder l'approbation des produits ou en limiter l'accès sur certains marchés.

- Par exemple, les organismes de réglementation tels que la FDA (États-Unis) et l'EMA (Europe) exigent une sélection rigoureuse des donneurs, la documentation du traitement des tissus et la validation de la stérilisation avant la mise sur le marché de ces produits. Le respect de ces normes peut augmenter les délais et les coûts liés à la mise à disposition de nouveaux produits aux professionnels de santé.

- De plus, bien que les méthodes modernes de stérilisation aient considérablement réduit le risque de transmission de maladies, des inquiétudes subsistent chez certains cliniciens et patients, notamment concernant la transmission de virus ou de prions provenant de tissus de donneurs. Ces perceptions, bien que statistiquement minimes, peuvent avoir un impact sur les taux d'acceptation et d'adoption dans certains contextes.

- Le coût relativement élevé de certaines allogreffes de tissus mous, notamment celles traitées avec des techniques de préservation avancées ou conçues pour des applications de niche, peut également limiter leur adoption sur les marchés sensibles aux coûts. Dans les contextes aux ressources limitées ou au sein des petits centres chirurgicaux, l'accessibilité financière demeure un obstacle majeur à une utilisation généralisée.

Portée du marché des allogreffes de tissus mous

Le marché est segmenté en fonction du type, de l’application et de l’utilisateur final.

• Par type

Le marché des allogreffes de tissus mous est segmenté en fonction du type : allogreffes cartilagineuses, allogreffes tendineuses, allogreffes méniscières, allogreffes dentaires, etc. Le segment des allogreffes tendineuses a représenté la plus grande part de marché, soit 38,7 % en 2024, principalement en raison de son utilisation répandue dans les chirurgies de reconstruction ligamentaire, notamment celles du ligament croisé antérieur (LCA). Les allogreffes tendineuses offrent des avantages significatifs, tels qu'une durée opératoire plus courte, l'élimination de la morbidité au site donneur et une disponibilité immédiate dans des tailles standardisées, ce qui en fait le choix privilégié en chirurgie orthopédique et en médecine sportive.

Le segment des allogreffes cartilagineuses devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la demande croissante de traitements mini-invasifs chez les jeunes, les actifs et les sportifs souffrant de lésions cartilagineuses articulaires. Les progrès des techniques de préservation et d'implantation des greffons, ainsi que la sensibilisation croissante à la réparation précoce du cartilage, contribuent à l'adoption croissante de ce segment.

• Sur demande

En fonction de l'application, le marché des allogreffes de tissus mous est segmenté en orthopédie, dentisterie, soins des plaies, etc. En 2024, le segment orthopédique représentait la plus grande part de chiffre d'affaires du marché, grâce au volume élevé d'interventions liées à la reconstruction articulaire, aux blessures sportives et aux soins traumatologiques. Les allogreffes sont couramment utilisées en orthopédie pour leurs résultats cliniques éprouvés, leur intégration fiable et leur adéquation aux chirurgies de révision où les options d'autogreffes sont limitées.

Le secteur des soins des plaies devrait connaître le TCAC le plus rapide entre 2025 et 2032, en raison de la charge croissante des plaies chroniques telles que les ulcères du pied diabétique, les escarres et les brûlures. Les allogreffes de tissus mous utilisées dans les soins des plaies favorisent la cicatrisation en fournissant un support biologiquement actif et en favorisant la régénération tissulaire, ce qui les rend de plus en plus précieuses dans la prise en charge avancée des plaies.

• Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché des allogreffes de tissus mous est segmenté entre hôpitaux, centres esthétiques, cliniques orthopédiques, cliniques dentaires, etc. En 2024, le segment hospitalier a représenté la plus grande part de chiffre d'affaires, grâce au volume important d'interventions chirurgicales, à la disponibilité de chirurgiens qualifiés et à l'accès à une grande variété de produits d'allogreffes tissulaires. Les hôpitaux servent souvent de centres de référence pour les interventions chirurgicales complexes, contribuant ainsi à des taux d'adoption plus élevés.

Le segment des cliniques orthopédiques devrait connaître sa plus forte croissance annuelle composée (TCAC) entre 2025 et 2032, grâce au nombre croissant de cliniques spécialisées proposant des traitements avancés en orthopédie et en blessures sportives. Ces cliniques adoptent de plus en plus les allogreffes de tissus mous pour proposer des solutions chirurgicales mini-invasives de haute qualité en ambulatoire, notamment en milieu urbain.

Analyse régionale du marché des allogreffes de tissus mous

- L'Amérique du Nord a dominé le marché des allogreffes de tissus mous avec la plus grande part de revenus de 44,7 % en 2024, grâce à un volume élevé de procédures orthopédiques, dentaires et reconstructives, ainsi qu'à l'adoption accrue de technologies avancées de traitement des allogreffes.

- La solide infrastructure de santé de la région, ses banques de tissus bien établies et ses politiques de remboursement avantageuses favorisent l'utilisation généralisée des allogreffes de tissus mous dans les hôpitaux, les cliniques orthopédiques et les cabinets dentaires. De plus, la présence d'acteurs clés du marché et les collaborations de recherche continues contribuent au développement et à la disponibilité d'allogreffes de haute qualité.

- La sensibilisation croissante des chirurgiens et des patients aux avantages des allogreffes – tels que la réduction de la durée opératoire, l'absence de morbidité au site donneur et l'amélioration des résultats de récupération – renforce encore la demande. Cette tendance, conjuguée à l'augmentation des blessures sportives et des maladies dégénératives liées au vieillissement, renforce la position de leader de l'Amérique du Nord sur le marché mondial.

Aperçu du marché américain des allogreffes de tissus mous

En 2024, le marché américain des allogreffes de tissus mous a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 63,60 %, témoignant de sa domination sur le marché mondial. Ce leadership est principalement alimenté par la prévalence croissante des troubles musculo-squelettiques, la forte incidence des blessures liées au sport (comme les ruptures du LCA) et le vieillissement croissant de la population, sujette aux affections articulaires dégénératives. Une infrastructure de santé solide, des politiques de remboursement avantageuses et la forte présence de fabricants et de banques de tissus clés contribuent à l'expansion du marché. Les progrès constants des techniques de traitement des allogreffes et des procédures chirurgicales contribuent également de manière significative à l'adoption généralisée des allogreffes de tissus mous aux États-Unis.

Aperçu du marché européen des allogreffes de tissus mous

Le marché européen des allogreffes de tissus mous devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision. Cette croissance est principalement tirée par l'augmentation de la population âgée, la pratique accrue d'activités sportives, qui entraîne une incidence accrue de lésions des tissus mous, et la sensibilisation croissante aux thérapies reconstructives et régénératrices avancées. La présence de systèmes de santé bien établis, l'augmentation des dépenses de santé et l'adoption de solutions d'allogreffes technologiquement avancées favorisent la croissance du marché dans diverses applications comme l'orthopédie et la dentisterie.

Aperçu du marché britannique des allogreffes de tissus mous

Le marché britannique des allogreffes de tissus mous devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision. Cette croissance est portée par la demande croissante de solutions efficaces pour les blessures sportives et les affections orthopédiques, ainsi que par l'augmentation de la population âgée. La robuste infrastructure de santé du pays et l'importance accordée aux techniques chirurgicales avancées encouragent l'adoption des allogreffes. De plus, la sensibilisation croissante des professionnels de santé et des patients aux avantages des allogreffes, tels que la réduction de la morbidité au site donneur et l'accélération des délais de récupération, contribue à une expansion soutenue du marché.

Aperçu du marché allemand des allogreffes de tissus mous

Le marché allemand des allogreffes de tissus mous devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce à son infrastructure de soins de santé de pointe, à l'adoption massive de technologies médicales innovantes et à la prévalence importante des pathologies orthopédiques. La sensibilisation croissante des patients aux options thérapeutiques sophistiquées, associée à l'importance accordée aux normes de qualité et de sécurité des allogreffes, favorise la croissance du marché. L'intégration des allogreffes dans un large éventail d'interventions chirurgicales, de la reconstruction orthopédique aux implants dentaires, soutient également la trajectoire du marché en Allemagne.

Aperçu du marché des allogreffes de tissus mous en Asie-Pacifique

Le marché des allogreffes de tissus mous en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 9,6 % au cours de la période de prévision, grâce à l'urbanisation croissante, à la hausse des revenus disponibles et à l'amélioration significative des infrastructures de santé dans des pays comme la Chine, le Japon et l'Inde. Le développement du tourisme médical dans la région, la prévalence croissante des accidents de la route et des blessures sportives, ainsi que le nombre important de patients nécessitant une chirurgie reconstructive sont des facteurs clés. De plus, les progrès des technologies de stockage et de traitement des tissus, ainsi que les initiatives gouvernementales de soutien dans le domaine de la santé, accélèrent l'adoption des allogreffes de tissus mous en Asie-Pacifique.

Aperçu du marché chinois des allogreffes de tissus mous

En 2024, le marché chinois des allogreffes de tissus mous représentait la plus grande part de marché en Asie-Pacifique, grâce à l'importante population de patients du pays, au développement rapide des infrastructures de santé et à la prévalence croissante des troubles musculo-squelettiques et dentaires. La forte pratique sportive et les accidents de la route contribuent également à la demande de solutions de réparation des tissus mous. La disponibilité de produits d'allogreffe diversifiés, associée à la hausse des dépenses de santé et aux politiques gouvernementales favorables à la fabrication et à l'utilisation des technologies médicales en Chine, sont des facteurs clés qui stimulent le marché chinois.

Aperçu du marché indien des allogreffes de tissus mous

Le marché indien des allogreffes de tissus mous devrait connaître une croissance remarquable de 8,5 % au cours de la période de prévision. Cette croissance est principalement alimentée par l'augmentation du nombre de blessures sportives, la croissance rapide de la population gériatrique et la prévalence croissante des affections orthopédiques et dentaires. L'amélioration de l'accessibilité aux soins de santé, la sensibilisation accrue des patients aux options thérapeutiques avancées et l'augmentation des dépenses de santé des secteurs public et privé constituent des moteurs importants. Le développement des hôpitaux multispécialités et des cliniques orthopédiques à travers le pays, conjugué à l'adoption croissante de procédures chirurgicales sophistiquées, stimule encore la demande d'allogreffes de tissus mous en Inde.

Part de marché des allogreffes de tissus mous

L'industrie des allogreffes de tissus mous est principalement dirigée par des entreprises bien établies, notamment :

- CONMED Corporation (États-Unis)

- XTANT MEDICAL (États-Unis)

- ALON SOURCE GROUP (États-Unis)

- BD (États-Unis)

- Arthrex, Inc (États-Unis)

- Allogreffes de banque osseuse (États-Unis)

- Integra LifeSciences Corporation (États-Unis)

- Stryker (États-Unis)

- RTI Surgical (États-Unis)

- AlloSource (États-Unis)

- MiMed Corporation Ltd. (États-Unis)

- Institut Straumann AG (Suisse)

- Organogenesis Inc. (États-Unis)

Derniers développements sur le marché mondial des allogreffes de tissus mous

- Le 22 mai 2025, MTF Biologics et Kolosis BIO ont lancé conjointement deux nouvelles allogreffes : ATLAS Sternal Repair Matrix et IKON, visant à améliorer la fusion sternale et la réparation des tissus mous en chirurgie cardiaque. Ces produits intègrent des protéines matricielles avancées et un support en facteurs de croissance pour favoriser la cicatrisation chez les patients à haut risque.

- Le 27 mars 2025, AlloSource a réalisé sa 200e implantation de fascia pré-suturé AceConnex, la seule allogreffe de fascia pré-suturée approuvée par la réglementation 510(k) pour la reconstruction du bourrelet de la hanche. Les chirurgiens constatent une meilleure régularité et un gain de temps significatif lors des interventions.

- Le 26 mars 2025, MTF Biologics a réalisé la première implantation de son dispositif FlexHD® Pliable dans le cadre d'un essai clinique IDE (SHAPE), visant la reconstruction mammaire pré-pectorale. Cette étape importante marque la première utilisation d'une matrice dermique acellulaire humaine approuvée par l'IDE pour cette application chirurgicale.

- En janvier 2025, MTF Biologics a attribué ses subventions 2024 pour l'innovation en recherche translationnelle sur les allogreffes, d'un montant total de 60 millions de dollars US depuis 1987. Ces subventions soutiennent la réparation tissulaire et la chirurgie reconstructive, illustrant ainsi un engagement à long terme en matière de R&D dans le domaine des allogreffes de tissus mous.

- En mai 2023, AlloSource a lancé la matrice dermique acellulaire AlloMend Duo, offrant l'une des plus grandes avancées de sa gamme pour la reconstruction des tissus mous. Début mars 2023, l'entreprise a rapporté des résultats cliniques positifs pour ProChondrix CR dans la réparation des lésions cartilagineuses focales.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES ALLOGREFFES DE TISSUS MOUS

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES ALLOGREFFES DE TISSUS MOUS

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 DONNÉES SUR LE VOLUME DES VENTES

2.2.12 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES ALLOGREFFES DE TISSUS MOUS : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE PESTEL

5.2 MODÈLE DES CINQ FORCES DE PORTER

6 APERÇUS DE L'INDUSTRIE

6.1 FACTEURS MICRO ET MACRO ÉCONOMIQUES

6.2 CARTOGRAPHIE DES PROSPECTS DE PÉNÉTRATION ET DE CROISSANCE

6.3 STRATÉGIES DE TARIFICATION CLÉS

6.4 ENTRETIENS AVEC UN SPÉCIALISTE

6.5 ANALYSE ET RECOMMANDATIONS

7 PORTEFEUILLE DE PROPRIÉTÉ INTELLECTUELLE (PI)

7.1 QUALITÉ ET FORCE DU BREVET

7.2 FAMILLES DE BREVETS

7.3 LICENCES ET COLLABORATIONS

7.4 PAYSAGE CONCURRENTIEL

7.5 STRATÉGIE ET GESTION DE LA PI

7.6 AUTRE

8 DÉCOMPOSITION DE L'ANALYSE DES COÛTS

9 FEUILLE DE ROUTE TECHNOLOGIQUE

10 INNOVATION TRACKER ET ANALYSE STRATÉGIQUE

10.1 ANALYSE DES PRINCIPALES AFFAIRES ET DES ALLIANCES STRATÉGIQUES

10.1.1 COENTREPRISES

10.1.2 FUSIONS ET ACQUISITIONS

10.1.3 LICENCES ET PARTENARIATS

10.1.4 COLLABORATIONS TECHNOLOGIQUES

10.1.5 DÉSINVESTISSEMENTS STRATÉGIQUES

10.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

10.3 STADE DE DÉVELOPPEMENT

10.4 ÉCHÉANCIERS ET JALONS

10.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

10.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

10.7 PERSPECTIVES D'AVENIR

11 CONFORMITÉ RÉGLEMENTAIRE

11.1 AUTORITÉS DE RÉGLEMENTATION

11.2 CLASSIFICATIONS RÉGLEMENTAIRES

11.2.1 CLASSE I

11.2.2 CLASSE II

11.2.3 CLASSE III

11.3 SOUMISSIONS RÉGLEMENTAIRES

11.4 HARMONISATION INTERNATIONALE

11.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

11.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

12 CADRE DE REMBOURSEMENT

13 ANALYSE DE LA CARTE DES OPPORTUNITÉS

14 DONNÉES DE BASE INSTALLÉES

15 ANALYSE DE LA CHAÎNE DE VALEUR

16 ÉCONOMIE DE LA SANTÉ

16.1 DÉPENSES DE SANTÉ

16.2 DÉPENSES D'INVESTISSEMENT

16.3 TENDANCES DES DÉPENSES D'INVESTISSEMENT

16.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

16.5 SOURCES DE FINANCEMENT

16.6 REPÈRES DE L'INDUSTRIE

16,7 % DU PIB DANS LE PIB GLOBAL

16.8 STRUCTURE DU SYSTÈME DE SANTÉ

16.9 POLITIQUES GOUVERNEMENTALES

16.1 DÉVELOPPEMENT ÉCONOMIQUE

17 MARCHÉ MONDIAL DES ALLOGREFFES DE TISSUS MOUS, PAR TYPE

17.1 APERÇU

17.2 ALLOGREFFE DE CARTILAGE

17.2.1 PAR PRODUIT

17.2.1.1. CARTILAGE COSTAL

17.2.1.2. BOUCHONS D'ALLOGREFFE OSTÉOCHONDRALE

17.2.1.3. ALLOGREFFE OSTÉOCHONDRALE

17.2.1.4. AUTRES

17.2.2 PAR TYPE DE CARTILAGE

17.2.2.1. CARTILAGE HYALIN

17.2.2.2. CARTILAGE ÉLASTIQUE

17.2.2.3. FIBROCARTILAGE

17.2.3 AUTRES

17.3 ALLOGREFFE DE TENDONS

17.3.1 PAR PRODUIT

17.3.1.1. ALLOGREFFE DE TENDONS NON OSSEUX

17.3.1.2. ALLOGREFFE D'OS ET DE TENDON DE LA BTB

17.3.2 PAR TYPE DE TENDON

17.3.2.1. TIBIAL

17.3.2.1.1. TIBIAL ANTÉRIEUR

17.3.2.1.2. TIBIALI POSTÉRIEUR

17.3.2.2. TENDON D'ARCHILLE

17.3.2.2.1. TENDON D'ACHILLE

17.3.2.2.2. TENDON D'ACHILLE AVEC BLOC OSSEUX

17.3.2.2.3. ACHILLE PRÉFORMÉ

17.3.2.2.4. AUTRES

17.3.2.3. TENDON ROTULIEN

17.3.2.4. ISCHIO-JAMBIER

17.3.3 AUTRES

17.4 ALLOGREFFE AMNIOTIQUE

17.4.1 PAR LONGUEUR

17.4.1.1. DISQUE DE 14 MM

17.4.1.2. DISQUE DE 16 MM

17.4.1.3. AUTRES

17.4.2 PAR DIMENSION

17.4.2.1. FEUILLE DE 2 CM × 4 CM

17.4.2.2. FEUILLE DE 3 CM × 3 CM

17.4.2.3. FEUILLE DE 4 CM × 4 CM

17.4.2.4. AUTRES

17.4.3 AUTRES

17.5 ALLOGREFFE DE MÉNISQUE

17.5.1 ALLOGREFFE MÉDIALE

17.5.2 ALLOGREFFE LATÉRALE

17.6 ALLOGREFFE DENTAIRE

17.6.1 GREFFE GINGIVALE LIBRE

17.6.2 GREFFE DE TISSU CONJONCTIF

17.6.3 GREFFE PÉDICULAIRE

17.7 ALLOGREFFE DE COLLAGÈNE

17,8 AUTRES

18 MARCHÉ MONDIAL DES ALLOGREFFES DE TISSUS MOUS, PAR SOURCE

18.1 APERÇU

18.2 ALLOGREFFES HUMAINES

18.2.1 DONNEUR VIVANT

18.2.2 DONATEUR DÉCÉDÉ

18.3 ALLOGREFFE SYNTHÉTIQUE

19 MARCHÉ MONDIAL DES ALLOGREFFES DE TISSUS MOUS, PAR MÉTHODE DE TRAITEMENT

19.1 APERÇU

19.2 FRAIS CONGELÉ

19.3 DÉSHYDRATÉ

19.4 STÉRILISÉ

19.4.1 IRRADIATION GAMMA

19.4.2 IRRADIATION PAR FAISCEAU D'ÉLECTRONS

19.4.3 STÉRILISATION À L'OXYDE D'ÉTHYLÈNE

19.4.4 ACIDE PÉRACÉTIQUE–ÉTHANOL

19,5 AUTRES

20 MARCHÉ MONDIAL DES ALLOGREFFES DE TISSUS MOUS, PAR TYPE DE POPULATION

20.1 APERÇU

20.2 PÉDIATRIQUE

20.2.1 HOMME

20.2.2 FEMME

20.3 ADULT

20.3.1 HOMME

20.3.2 FEMME

20.4 GÉRIATIQUE

20.4.1 HOMME

20.4.2 FEMME

21 MARCHÉ MONDIAL DES ALLOGREFFES DE TISSUS MOUS, PAR APPLICATION

21.1 APERÇU

21.2 SPINALE

21.3 ORTHOPÉDIE

21.3.1 MÉDECINE DU SPORT

21.3.2 CHIRURGIE DE LA COLONNE VERTÉBRALE

21.3.3 ORTHOPÉDIE GÉNÉRALE

21.3.4 RECONSTRUCTION

21.3.5 AUTRES

21.4 DENTISTERIE

21.4.1 SENSIBILITÉ DENTAIRE

21.4.2 ESTHÉTIQUE DENTAIRE

21.4.3 AUTRES

21.5 SOINS DES PLAIES

21.6 CHIRURGIE PLASTIQUE

21.7 RÉPARATION ET RECONSTRUCTION MUSCULOSQUELETTIQUE

21.8 AUTRES APPLICATIONS

22 MARCHÉ MONDIAL DES ALLOGREFFES DE TISSUS MOUS, PAR UTILISATEUR FINAL

22.1 APERÇU

22.2 HÔPITAUX

22.2.1 PAR TYPE

22.2.1.1. PUBLIC

22.2.1.2. PRIVÉ

22.2.2 PAR NIVEAU

22.2.2.1. NIVEAU 1

22.2.2.2. NIVEAU 2

22.2.2.3. NIVEAU 3

22.3 CLINIQUES SPÉCIALISÉES

22.3.1 CLINIQUES ORTHOPÉDIQUES

22.3.2 CLINIQUES DENTAIRES

22.3.3 AUTRES

22.4 CENTRES DE TRAUMATISMES

22,5 CENTRES D'ESTHÉTIQUE

22.6 CENTRES CHIRURGICAUX AMBULATOIRES

22.7 INSTITUTS UNIVERSITAIRES ET DE RECHERCHE

22.8 AUTRE

23 MARCHÉ MONDIAL DES ALLOGREFFES DE TISSUS MOUS, PAR CANAL DE DISTRIBUTION

23.1 APERÇU

23.2 APPEL D'OFFRES DIRECT

23.3 VENTES AU DÉTAIL

23.3.1 VENTES EN LIGNE

23.3.2 VENTES HORS LIGNE

23.4 AUTRES

24 MARCHÉ MONDIAL DES ALLOGREFFES DE TISSUS MOUS, PAYSAGE DES ENTREPRISES

24.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIAL

24.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

24.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

24.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

24.5 FUSIONS ET ACQUISITIONS

24.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

24.7 EXTENSION

24.8 MODIFICATIONS RÉGLEMENTAIRES

24.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

25 MARCHÉ MONDIAL DES ALLOGREFFES DE TISSUS MOUS, ANALYSE SWOT ET DBMR

26 MARCHÉ MONDIAL DES ALLOGREFFES DE TISSUS MOUS, PAR ZONE GÉOGRAPHIQUE

26.1 MARCHÉ MONDIAL DES ALLOGREFFES DE TISSUS MOUS (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

26.1.1 AMÉRIQUE DU NORD

26.1.1.1. États-Unis

26.1.1.2. CANADA

26.1.1.3. MEXIQUE

26.1.2 EUROPE

26.1.2.1. ALLEMAGNE

26.1.2.2. FRANCE

26.1.2.3. Royaume-Uni

26.1.2.4. HONGRIE

26.1.2.5. LITUANIE

26.1.2.6. AUTRICHE

26.1.2.7. IRLANDE

26.1.2.8. NORVÈGE

26.1.2.9. POLOGNE

26.1.2.10. ITALIE

26.1.2.11. ESPAGNE

26.1.2.12. RUSSIE

26.1.2.13. TURQUIE

26.1.2.14. PAYS-BAS

26.1.2.15. SUISSE

26.1.2.16. RESTE DE L'EUROPE

26.1.3 ASIE-PACIFIQUE

26.1.3.1. JAPON

26.1.3.2. CHINE

26.1.3.3. CORÉE DU SUD

26.1.3.4. INDE

26.1.3.5. AUSTRALIE

26.1.3.6. SINGAPOUR

26.1.3.7. THAÏLANDE

26.1.3.8. MALAISIE

26.1.3.9. INDONÉSIE

26.1.3.10. PHILIPPINES

26.1.3.11. VIETNAM

26.1.3.12. RESTE DE L'ASIE-PACIFIQUE

26.1.4 AMÉRIQUE DU SUD

26.1.4.1. BRÉSIL

26.1.4.2. ARGENTINE

26.1.4.3. PÉROU

26.1.4.4. COLOMBIE

26.1.4.5. VENEZUELA

26.1.4.6. RESTE DE L'AMÉRIQUE DU SUD

26.1.5 MOYEN-ORIENT ET AFRIQUE

26.1.5.1. AFRIQUE DU SUD

26.1.5.2. ARABIE SAOUDITE

26.1.5.3. Émirats arabes unis

26.1.5.4. ÉGYPTE

26.1.5.5. KOWEÏT

26.1.5.6. ISRAËL

26.1.5.7. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

26.1.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

27 MARCHÉ MONDIAL DES ALLOGREFFES DE TISSUS MOUS, PROFIL DE L'ENTREPRISE

27.1 ARTHREX, INC.

27.1.1 PRÉSENTATION DE L'ENTREPRISE

27.1.2 ANALYSE DES REVENUS

27.1.3 PRÉSENCE GÉOGRAPHIQUE

27.1.4 PORTEFEUILLE DE PRODUITS

27.1.5 ÉVOLUTIONS RÉCENTES

27.2 ZIMMER BIOMET

27.2.1 PRÉSENTATION DE L'ENTREPRISE

27.2.2 ANALYSE DES REVENUS

27.2.3 PRÉSENCE GÉOGRAPHIQUE

27.2.4 PORTEFEUILLE DE PRODUITS

27.2.5 ÉVOLUTIONS RÉCENTES

27.3 OSTÉOGÉNIE BIOMÉDICALE

27.3.1 PRÉSENTATION DE L'ENTREPRISE

27.3.2 ANALYSE DES REVENUS

27.3.3 PRÉSENCE GÉOGRAPHIQUE

27.3.4 PORTEFEUILLE DE PRODUITS

27.3.5 ÉVOLUTIONS RÉCENTES

27.4 CONMED CORPORATION

27.4.1 PRÉSENTATION DE L'ENTREPRISE

27.4.2 ANALYSE DES REVENUS

27.4.3 PRÉSENCE GÉOGRAPHIQUE

27.4.4 PORTEFEUILLE DE PRODUITS

27.4.5 ÉVOLUTIONS RÉCENTES

27,5 XTANT MEDICAL

27.5.1 PRÉSENTATION DE L'ENTREPRISE

27.5.2 ANALYSE DES REVENUS

27.5.3 PRÉSENCE GÉOGRAPHIQUE

27.5.4 PORTEFEUILLE DE PRODUITS

27.5.5 ÉVOLUTIONS RÉCENTES

27.6 INTEGRA LIFESCIENCES CORPORATION

27.6.1 PRÉSENTATION DE L'ENTREPRISE

27.6.2 ANALYSE DES REVENUS

27.6.3 PRÉSENCE GÉOGRAPHIQUE

27.6.4 PORTEFEUILLE DE PRODUITS

27.6.5 ÉVOLUTIONS RÉCENTES

27,7 STRYKER

27.7.1 PRÉSENTATION DE L'ENTREPRISE

27.7.2 ANALYSE DES REVENUS

27.7.3 PRÉSENCE GÉOGRAPHIQUE

27.7.4 PORTEFEUILLE DE PRODUITS

27.7.5 ÉVOLUTIONS RÉCENTES

27,8 RTI CHIRURGICAL

27.8.1 PRÉSENTATION DE L'ENTREPRISE

27.8.2 ANALYSE DES REVENUS

27.8.3 PRÉSENCE GÉOGRAPHIQUE

27.8.4 PORTEFEUILLE DE PRODUITS

27.8.5 ÉVOLUTIONS RÉCENTES

27.9 INSTITUT STRAUMANN AG

27.9.1 PRÉSENTATION DE L'ENTREPRISE

27.9.2 ANALYSE DES REVENUS

27.9.3 PRÉSENCE GÉOGRAPHIQUE

27.9.4 PORTEFEUILLE DE PRODUITS

27.9.5 ÉVOLUTIONS RÉCENTES

27.1 DEPUY SYNTHES

27.10.1 PRÉSENTATION DE L'ENTREPRISE

27.10.2 ANALYSE DES REVENUS

27.10.3 PRÉSENCE GÉOGRAPHIQUE

27.10.4 PORTEFEUILLE DE PRODUITS

27.10.5 ÉVOLUTIONS RÉCENTES

27.11 ORIGIN BIOLOGICS

27.11.1 PRÉSENTATION DE L'ENTREPRISE

27.11.2 ANALYSE DES REVENUS

27.11.3 PRÉSENCE GÉOGRAPHIQUE

27.11.4 PORTEFEUILLE DE PRODUITS

27.11.5 ÉVOLUTIONS RÉCENTES

27.12 MTF BIOLOGICS

27.12.1 PRÉSENTATION DE L'ENTREPRISE

27.12.2 ANALYSE DES REVENUS

27.12.3 PRÉSENCE GÉOGRAPHIQUE

27.12.4 PORTEFEUILLE DE PRODUITS

27.12.5 ÉVOLUTIONS RÉCENTES

27.13 ALLOGREFFES DE BANQUE OSSEUSE

27.13.1 PRÉSENTATION DE L'ENTREPRISE

27.13.2 ANALYSE DES REVENUS

27.13.3 PRÉSENCE GÉOGRAPHIQUE

27.13.4 PORTEFEUILLE DE PRODUITS

27.13.5 ÉVOLUTIONS RÉCENTES

27.14 ALAMO BIOLOGICS

27.14.1 PRÉSENTATION DE L'ENTREPRISE

27.14.2 ANALYSE DES REVENUS

27.14.3 PRÉSENCE GÉOGRAPHIQUE

27.14.4 PORTEFEUILLE DE PRODUITS

27.14.5 ÉVOLUTIONS RÉCENTES

27.15 AEDICELL

27.15.1 PRÉSENTATION DE L'ENTREPRISE

27.15.2 ANALYSE DES REVENUS

27.15.3 PRÉSENCE GÉOGRAPHIQUE

27.15.4 PORTEFEUILLE DE PRODUITS

27.15.5 ÉVOLUTIONS RÉCENTES

27.16 VIVEX BIOLOGICS, INC.

27.16.1 PRÉSENTATION DE L'ENTREPRISE

27.16.2 ANALYSE DES REVENUS

27.16.3 PRÉSENCE GÉOGRAPHIQUE

27.16.4 PORTEFEUILLE DE PRODUITS

27.16.5 ÉVOLUTIONS RÉCENTES

27.17 VENTERIS MEDICAL LLC

27.17.1 PRÉSENTATION DE L'ENTREPRISE

27.17.2 ANALYSE DES REVENUS

27.17.3 PRÉSENCE GÉOGRAPHIQUE

27.17.4 PORTEFEUILLE DE PRODUITS

27.17.5 ÉVOLUTIONS RÉCENTES

27.18 ALLIQUA BIOMEDICAL, INC.

27.18.1 PRÉSENTATION DE L'ENTREPRISE

27.18.2 ANALYSE DES REVENUS

27.18.3 PRÉSENCE GÉOGRAPHIQUE

27.18.4 PORTEFEUILLE DE PRODUITS

27.18.5 ÉVOLUTIONS RÉCENTES

27.19 MARÉES MÉDICALES

27.19.1 PRÉSENTATION DE L'ENTREPRISE

27.19.2 ANALYSE DES REVENUS

27.19.3 PRÉSENCE GÉOGRAPHIQUE

27.19.4 PORTEFEUILLE DE PRODUITS

27.19.5 ÉVOLUTIONS RÉCENTES

27.2 ÉLUTIA

27.20.1 PRÉSENTATION DE L'ENTREPRISE

27.20.2 ANALYSE DES REVENUS

27.20.3 PRÉSENCE GÉOGRAPHIQUE

27.20.4 PORTEFEUILLE DE PRODUITS

27.20.5 ÉVOLUTIONS RÉCENTES

27.21 PROMÉTHÉEN

27.21.1 PRÉSENTATION DE L'ENTREPRISE

27.21.2 ANALYSE DES REVENUS

27.21.3 PRÉSENCE GÉOGRAPHIQUE

27.21.4 PORTEFEUILLE DE PRODUITS

27.21.5 ÉVOLUTIONS RÉCENTES

27.22 RÉGÉNÉRATION TISSULAIRE

27.22.1 PRÉSENTATION DE L'ENTREPRISE

27.22.2 ANALYSE DES REVENUS

27.22.3 PRÉSENCE GÉOGRAPHIQUE

27.22.4 PORTEFEUILLE DE PRODUITS

27.22.5 ÉVOLUTIONS RÉCENTES

27.23 PARAMÉTRIQUES MÉDICALES.

27.23.1 PRÉSENTATION DE L'ENTREPRISE

27.23.2 ANALYSE DES REVENUS

27.23.3 PRÉSENCE GÉOGRAPHIQUE

27.23.4 PORTEFEUILLE DE PRODUITS

27.23.5 ÉVOLUTIONS RÉCENTES

27.24 ORGANOGENESIS INC.

27.24.1 PRÉSENTATION DE L'ENTREPRISE

27.24.2 ANALYSE DES REVENUS

27.24.3 PRÉSENCE GÉOGRAPHIQUE

27.24.4 PORTEFEUILLE DE PRODUITS

27.24.5 ÉVOLUTIONS RÉCENTES

27.25 AMNIO TECHNOLOGY, LLC

27.25.1 PRÉSENTATION DE L'ENTREPRISE

27.25.2 ANALYSE DES REVENUS

27.25.3 PRÉSENCE GÉOGRAPHIQUE

27.25.4 PORTEFEUILLE DE PRODUITS

27.25.5 ÉVOLUTIONS RÉCENTES

27.26 STIMLABS LLC

27.26.1 PRÉSENTATION DE L'ENTREPRISE

27.26.2 ANALYSE DES REVENUS

27.26.3 PRÉSENCE GÉOGRAPHIQUE

27.26.4 PORTEFEUILLE DE PRODUITS

27.26.5 ÉVOLUTIONS RÉCENTES

27.27 SKYE BIOLOGICS HOLDINGS, LLC

27.27.1 PRÉSENTATION DE L'ENTREPRISE

27.27.2 ANALYSE DES REVENUS

27.27.3 PRÉSENCE GÉOGRAPHIQUE

27.27.4 PORTEFEUILLE DE PRODUITS

27.27.5 ÉVOLUTIONS RÉCENTES

27.28 BIOLOGIE APPLIQUÉE

27.28.1 PRÉSENTATION DE L'ENTREPRISE

27.28.2 ANALYSE DES REVENUS

27.28.3 PRÉSENCE GÉOGRAPHIQUE

27.28.4 PORTEFEUILLE DE PRODUITS

27.28.5 ÉVOLUTIONS RÉCENTES

28 RAPPORTS CONNEXES

29 CONCLUSION

30 QUESTIONNAIRE

31 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.