Global Software Defined Wide Area Network Sd Wan Market

Taille du marché en milliards USD

TCAC :

%

USD

6.46 Billion

USD

57.45 Billion

2025

2033

USD

6.46 Billion

USD

57.45 Billion

2025

2033

| 2026 –2033 | |

| USD 6.46 Billion | |

| USD 57.45 Billion | |

| % | |

|

Segmentation du marché mondial des réseaux étendus définis par logiciel (SD-WAN), par composant (solutions et services), type de réseau (commutation d'étiquettes multiprotocole, haut débit, LTE et hybride), mode de déploiement (cloud et sur site), taille de l'organisation (grandes entreprises et PME), utilisateur final (fournisseurs de services de communication, centres de données et entreprises) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial des réseaux étendus définis par logiciel (SD-WAN) ?

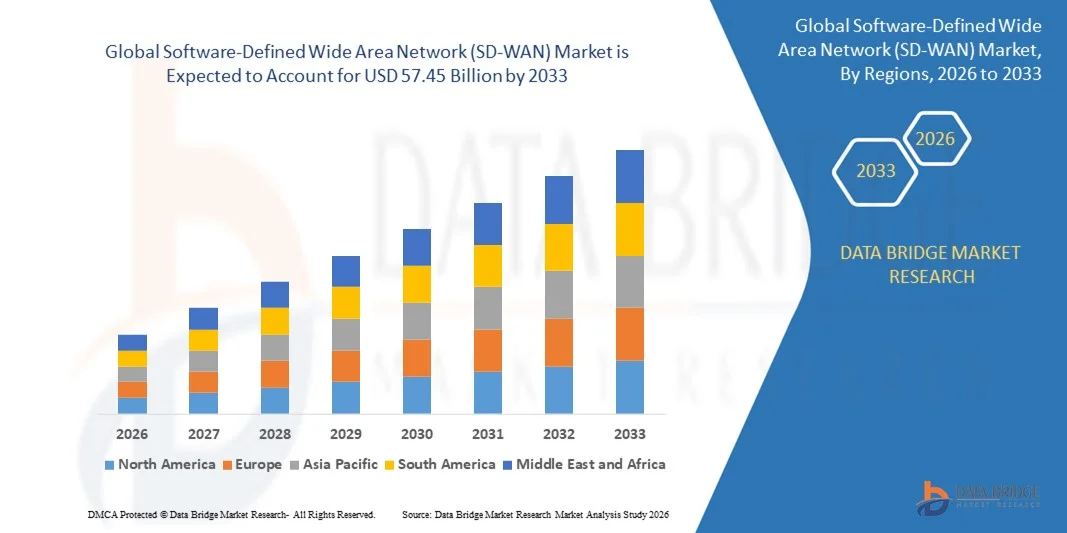

- Le marché mondial des réseaux étendus définis par logiciel (SD-WAN) était évalué à 6,46 milliards de dollars en 2025 et devrait atteindre 57,45 milliards de dollars d'ici 2033 , avec un TCAC de 31,40 % au cours de la période de prévision.

- Le marché des réseaux étendus définis par logiciel (SD-WAN) a connu une progression significative grâce à son architecture adaptable et sa gestion centralisée, offrant aux entreprises une connectivité et une agilité accrues. Ses avantages incluent des performances réseau optimisées, des économies de coûts grâce à une utilisation efficace des ressources et une simplification des opérations réseau. Face à une demande croissante, le SD-WAN continue de révolutionner les réseaux, stimulant l'innovation et conférant un avantage concurrentiel.

Quels sont les principaux enseignements du marché des réseaux étendus définis par logiciel (SD-WAN) ?

- Le SD-WAN offre de nombreux avantages, notamment une surveillance efficace des connexions WAN et une gestion optimisée du trafic, garantissant une connectivité haut débit. Palo Alto Networks indique que 60 % des entreprises de cybersécurité prévoient de déployer un réseau étendu défini par logiciel (SD-WAN) d'ici 2025 afin d'améliorer la prise en charge et l'agilité des applications cloud. Son adoption croissante s'explique par sa capacité à améliorer l'expérience utilisateur et à réduire les coûts, illustrant ainsi sa valeur ajoutée dans les solutions de réseau modernes.

- L'Amérique du Nord a dominé le marché du SD-WAN en 2025, avec la plus grande part de revenus (38,14 %), grâce à une forte adoption par les entreprises des applications cloud, des plateformes SaaS et des initiatives de transformation numérique.

- Le marché SD-WAN de la région Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, soit 8,02 %, entre 2026 et 2033, sous l'effet d'une transformation numérique rapide, de l'adoption croissante du cloud par les entreprises et de la pénétration grandissante d'Internet dans les économies en développement.

- Le segment des solutions a dominé le marché en 2025, représentant la plus grande part de revenus (61,3 %), grâce à la priorité accordée par les entreprises à l'optimisation rentable du WAN, aux performances des applications cloud et à la connectivité sécurisée des succursales.

Portée du rapport et segmentation du marché des réseaux étendus définis par logiciel (SD-WAN)

|

Attributs |

Principaux enseignements du marché des réseaux étendus définis par logiciel (SD-WAN) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des réseaux étendus définis par logiciel (SD-WAN) ?

Confort accru grâce à l'intégration de l'IA et de la voix

- Une tendance majeure du marché mondial du SD-WAN est l'intégration de l'intelligence artificielle (IA), de l'apprentissage automatique (ML) et des capacités natives du cloud pour une gestion de réseau plus intelligente, automatisée et sécurisée. Les entreprises peuvent ainsi optimiser le routage du trafic, améliorer les performances des applications et réduire la complexité opérationnelle.

- Par exemple, Cisco exploite l'analyse pilotée par l'IA dans sa solution SD-WAN Viptela pour fournir des informations prédictives et améliorer l'utilisation de la bande passante dans les environnements multicloud. De même, la solution SD-WAN de VMware, VeloCloud, utilise l'apprentissage automatique pour permettre la sélection dynamique des chemins et optimiser les performances des applications SaaS et cloud.

- Les plateformes SD-WAN basées sur l'IA offrent des fonctionnalités telles que l'autoréparation des réseaux, le pilotage intelligent du trafic et la détection proactive des menaces de sécurité. Ces avancées réduisent les temps d'arrêt et améliorent l'expérience utilisateur, notamment pour les entreprises distribuées disposant d'une main-d'œuvre hybride.

- L'adoption croissante du multicloud et du edge computing a accéléré la demande de SD-WAN pilotés par l'IA, qui s'intègrent parfaitement aux clouds publics tels qu'AWS, Microsoft Azure et Google Cloud. Ceci garantit une diffusion cohérente des applications et une gestion centralisée des politiques.

- Cette tendance vers des réseaux SD-WAN intelligents et intégrés au cloud redéfinit les stratégies de réseau des entreprises, car les organisations recherchent des solutions agiles, évolutives et sécurisées pour soutenir leur transformation numérique.

Quels sont les principaux moteurs du marché des réseaux étendus définis par logiciel (SD-WAN) ?

- La demande croissante de connectivité sécurisée et performante entre les succursales, les centres de données et les plateformes cloud est un facteur majeur de l'adoption du SD-WAN.

- Par exemple, en février 2025, Fortinet a annoncé des mises à niveau de son portefeuille Secure SD-WAN, intégrant des fonctionnalités de pare-feu avancées à l'optimisation WAN afin de répondre aux préoccupations croissantes des entreprises en matière de cybersécurité.

- À mesure que les entreprises adoptent de plus en plus les applications SaaS et les infrastructures de cloud hybride, le SD-WAN leur offre l'agilité nécessaire pour optimiser l'accès au cloud et garantir la fiabilité des applications.

- L'essor des modèles de travail à distance et hybrides a encore accéléré la demande, car le SD-WAN permet une connectivité à distance sécurisée avec une gestion centralisée.

- De plus, les entreprises adoptent le SD-WAN pour réduire leur dépendance aux réseaux MPLS coûteux, réalisant ainsi des économies importantes tout en améliorant leurs performances.

- L'intérêt croissant pour les modèles Zero Trust Network Access (ZTNA) et SASE (Secure Access Service Edge) contribue également au rôle grandissant du SD-WAN dans les stratégies informatiques d'entreprise.

Quel facteur freine la croissance du marché des réseaux étendus définis par logiciel (SD-WAN) ?

- Les vulnérabilités en matière de cybersécurité et la complexité de l'intégration constituent des obstacles majeurs à l'adoption du SD-WAN. Du fait de son recours à un contrôle centralisé et à l'intégration au cloud, le SD-WAN devient une cible potentielle pour les cyberattaques, les erreurs de configuration et les violations de données.

- Par exemple, Gartner a souligné en 2023 que les entreprises migrant vers un SD-WAN basé sur le cloud sont souvent confrontées à des failles de sécurité si des mécanismes robustes de chiffrement, d'authentification et d'application des politiques ne sont pas mis en place.

- Des rapports très médiatisés faisant état de mauvaises configurations du cloud et de vulnérabilités liées à l'IoT ont également incité certaines entreprises à la prudence quant aux déploiements SD-WAN à grande échelle.

- Un autre obstacle réside dans le coût initial élevé du déploiement de solutions SD-WAN avancées avec des fonctionnalités intégrées de sécurité et d'IA, ce qui peut représenter un défi pour les PME ou les organisations sensibles aux coûts.

- La dépendance vis-à-vis des fournisseurs et les problèmes d'intégration avec les systèmes existants compliquent davantage l'adoption, en particulier pour les grandes entreprises internationales.

- Pour surmonter ces défis, il est nécessaire d'investir continuellement dans la cybersécurité, l'interopérabilité et les modèles de déploiement rentables, ainsi que dans les services SD-WAN gérés qui simplifient l'adoption par les entreprises.

Comment le marché des réseaux étendus définis par logiciel (SD-WAN) est-il segmenté ?

Le marché est segmenté en fonction du composant, du type de réseau, du mode de déploiement, de la taille de l'organisation et de l'utilisateur final .

- Par composant

Le marché du SD-WAN est segmenté, selon les composants, en solutions et services. Le segment des solutions a dominé le marché en 2025, représentant 61,3 % des revenus. Cette croissance est due à la priorité accordée par les entreprises à l'optimisation rentable du WAN, aux performances des applications cloud et à la connectivité sécurisée entre leurs succursales. Les organisations déploient de plus en plus de solutions SD-WAN pour remplacer les coûteux réseaux MPLS par le haut débit et la LTE, garantissant ainsi agilité et évolutivité. Ces solutions offrent un contrôle centralisé et une visibilité sur les applications, améliorant l'efficacité globale du réseau.

Le segment des services devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par la demande croissante de services SD-WAN gérés, de conseil et d'assistance à l'intégration. De nombreuses entreprises, notamment les PME, privilégient l'externalisation de la gestion de leur SD-WAN afin de réduire la complexité et d'optimiser leurs coûts. Les fournisseurs de services proposent des modèles flexibles incluant la surveillance du réseau, la sécurité et un support continu, ce qui les rend attractifs pour les entreprises aux ressources informatiques limitées. Cette tendance reflète l'essor des modèles « as-a-service » dans les réseaux d'entreprise.

- Par type de réseau

Le marché du SD-WAN est segmenté selon le type de réseau : MPLS (Multiprotocol Label Switching), haut débit, LTE (Long-Term Evolution) et hybride. En 2025, le segment hybride représentait la plus grande part de revenus (47,5 %), les entreprises s’appuyant de plus en plus sur une combinaison de MPLS, de haut débit et de LTE pour optimiser les coûts, les performances et la sécurité. Le SD-WAN hybride permet aux organisations de prioriser les applications critiques sur MPLS tout en acheminant le trafic moins sensible via le haut débit ou la LTE, garantissant ainsi fiabilité et économies.

Le segment du haut débit devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, porté par la disponibilité croissante de l'internet à haut débit et la recherche d'une connectivité économique. Les réseaux SD-WAN basés sur le haut débit sont particulièrement attractifs pour les PME et les bureaux régionaux, où l'accessibilité financière et la rapidité de déploiement sont essentielles. L'adoption de ces réseaux SD-WAN favorise également le déploiement d'applications SaaS et répond aux exigences du télétravail, ce qui en fait une solution de choix dans le paysage des réseaux d'entreprise en constante évolution.

- Par mode de déploiement

Selon le mode de déploiement, le marché du SD-WAN se divise en deux segments : le cloud et l’infrastructure sur site. Le segment cloud a dominé le marché en 2025, représentant 58,9 % des revenus, grâce à la dépendance croissante des entreprises aux plateformes SaaS, à l’IaaS et aux stratégies multicloud. Le SD-WAN déployé dans le cloud permet une gestion centralisée, une évolutivité dynamique et une intégration transparente avec des plateformes telles qu’AWS, Microsoft Azure et Google Cloud. Les entreprises bénéficient ainsi d’une dépendance matérielle réduite et d’une plus grande agilité dans le déploiement des politiques et des mises à jour.

Le segment des solutions sur site devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, les organisations soumises à des exigences strictes en matière de conformité et de souveraineté des données privilégiant toujours le contrôle interne. Des secteurs tels que l'administration publique, la défense et les services financiers privilégient souvent les solutions SD-WAN sur site pour garantir la conformité réglementaire et la maîtrise des données sensibles. Bien que l'adoption du cloud domine globalement, le modèle informatique hybride en pleine expansion assure la pertinence des déploiements sur site dans les secteurs axés sur la sécurité.

- Par taille d'organisation

En fonction de la taille de l'organisation, le marché du SD-WAN se segmente en grandes entreprises et petites et moyennes entreprises (PME). Le segment des grandes entreprises représentait la plus grande part de revenus (64,1 %) en 2025, les organisations multinationales exigeant des déploiements SD-WAN hautement sécurisés, évolutifs et connectés à l'échelle mondiale. Les grandes entreprises investissent massivement dans la transformation numérique, garantissant ainsi la performance des applications dans leurs succursales et environnements de cloud hybride. Leur besoin de fonctionnalités avancées, telles que l'analyse pilotée par l'IA et la sécurité « zéro confiance », stimule également l'adoption de ces solutions.

Le segment des PME devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par une meilleure compréhension des économies réalisées grâce au SD-WAN par rapport au MPLS. Les PME bénéficient également de services SD-WAN gérés, qui réduisent leurs coûts informatiques et leur permettent de se concentrer sur leur cœur de métier. Avec l'accélération de la digitalisation dans les économies émergentes, les PME adoptent de plus en plus le SD-WAN pour garantir une connectivité fiable, sécurisée et flexible à un coût abordable.

- Par l'utilisateur final

Selon l'utilisateur final, le marché du SD-WAN se segmente en fournisseurs de services de communication, centres de données et entreprises. Le segment des entreprises a dominé le marché en 2025, représentant la plus grande part de revenus (55,6 %). Les entreprises de tous les secteurs adoptent le SD-WAN pour améliorer la connectivité de leurs succursales, sécuriser le télétravail et optimiser l'accès multicloud. En quête d'agilité, de rentabilité et de sécurité renforcée, les entreprises font du SD-WAN un élément central de leurs stratégies réseau.

Le segment des fournisseurs de services de communication (FSC) devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, les opérateurs télécoms et les fournisseurs de services gérés intégrant de plus en plus le SD-WAN à leurs offres. Les FSC tirent parti du SD-WAN pour proposer des solutions de réseau en tant que service (NaaS), combinant connectivité, sécurité et services cloud aux entreprises clientes. Cette approche génère de nouvelles sources de revenus et renforce leur rôle dans la transformation numérique des entreprises, notamment avec l'essor de la 5G et du edge computing.

Quelle région détient la plus grande part du marché des réseaux étendus définis par logiciel (SD-WAN) ?

- L'Amérique du Nord a dominé le marché du SD-WAN en 2025, avec une part de revenus de 38,14 %, grâce à une forte adoption par les entreprises des applications cloud, des plateformes SaaS et des initiatives de transformation numérique. Les organisations de la région privilégient de plus en plus les économies de coûts, l'agilité du réseau et une cybersécurité renforcée, faisant du SD-WAN une alternative de choix aux réseaux MPLS traditionnels.

- Les entreprises apprécient la gestion centralisée, la connectivité sécurisée et l'intégration multicloud permises par le SD-WAN, ce qui correspond à l'évolution vers le travail hybride et les succursales distribuées.

- La domination de la région est soutenue par la présence d'acteurs majeurs tels que Cisco, VMware, Fortinet et Oracle, associée à une forte sensibilisation aux technologies et à des budgets informatiques importants.

- L'Amérique du Nord reste le fer de lance de l'adoption du SD-WAN, les entreprises de divers secteurs tels que l'informatique, la banque, la finance et l'assurance, la santé et le commerce de détail tirant parti du SD-WAN pour optimiser la connectivité, réduire les coûts et renforcer la sécurité.

Analyse du marché américain des réseaux étendus définis par logiciel (SD-WAN)

Le marché américain du SD-WAN a capté 81 % des revenus nord-américains en 2025, porté par la généralisation du travail hybride et à distance. Les entreprises américaines adoptent rapidement le SD-WAN pour garantir une connectivité sécurisée à leurs employés en télétravail, tout en optimisant l'accès aux plateformes cloud et SaaS telles que Microsoft 365, AWS et Salesforce. Cette demande est encore renforcée par l'essor des frameworks SASE (Secure Access Service Edge), qui combinent SD-WAN et sécurité Zero Trust. La robustesse de l'infrastructure informatique américaine, le déploiement à grande échelle en entreprise et la solidité de son écosystème de services managés confortent la position des États-Unis comme leader mondial de l'adoption du SD-WAN.

Analyse du marché européen des réseaux étendus définis par logiciel (SD-WAN)

Le marché européen du SD-WAN devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, soutenu par des réglementations strictes en matière de protection des données et de cybersécurité, telles que le RGPD. Les entreprises de la région se tournent de plus en plus vers le SD-WAN pour gérer leurs équipes distribuées, optimiser leurs charges de travail dans le cloud et se conformer aux exigences réglementaires. L'urbanisation et la généralisation des objets connectés favorisent l'intégration du SD-WAN au sein des réseaux d'entreprise. La demande est forte dans des secteurs tels que les services financiers, le secteur public et l'industrie manufacturière, où une connectivité sécurisée et évolutive est essentielle. L'Europe bénéficie également de l'augmentation des investissements dans les infrastructures numériques et du développement des environnements multicloud.

Analyse du marché britannique des réseaux étendus définis par logiciel (SD-WAN)

Le marché britannique du SD-WAN devrait connaître une croissance annuelle composée (TCAC) remarquable, portée par l'adoption rapide du travail hybride, la migration vers le cloud et l'importance accordée à la sécurité des infrastructures numériques. Les entreprises britanniques sont confrontées à une recrudescence des cybermenaces, ce qui engendre une forte demande de solutions SD-WAN intégrant des cadres de sécurité avancés. Par ailleurs, les secteurs dynamiques du e-commerce et de la finance au Royaume-Uni sont des utilisateurs clés, s'appuyant sur le SD-WAN pour garantir une connectivité sécurisée et à haut débit entre leurs agences et leurs centres de données. La recherche de la rentabilité, conjuguée à un environnement réglementaire en constante évolution, continuera d'inciter les entreprises à adopter des modèles de réseau de nouvelle génération tels que le SD-WAN.

Analyse du marché allemand des réseaux étendus définis par logiciel (SD-WAN)

Le marché allemand du SD-WAN devrait connaître une croissance annuelle composée (TCAC) importante, portée par la solidité du tissu industriel allemand et l'accent mis sur les initiatives de l'Industrie 4.0. Les entreprises allemandes adoptent le SD-WAN pour sécuriser la connectivité de leurs usines intelligentes, de leurs objets connectés (IoT) et de leurs plateformes multicloud. La demande croissante de solutions éco-responsables et économes en énergie stimule également cette adoption, les organisations recherchant des infrastructures informatiques plus écologiques. Face à une prise de conscience accrue des enjeux de cybersécurité et de protection des données, les entreprises allemandes privilégient les déploiements SD-WAN intégrés à des cadres de confiance zéro. Cette tendance est particulièrement marquée dans les secteurs de la production, de l'automobile et de la banque, de la finance et de l'assurance (BFSI), où une connectivité sécurisée et résiliente est essentielle.

Quelle région connaît la croissance la plus rapide sur le marché des réseaux étendus définis par logiciel (SD-WAN) ?

Le marché du SD-WAN en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (8,02 %) entre 2026 et 2033, portée par une transformation numérique accélérée, l'adoption croissante du cloud par les entreprises et la pénétration grandissante d'Internet dans les économies émergentes. La demande croissante de réseaux performants et économiques dans des pays comme la Chine, le Japon et l'Inde accélère l'adoption de ces technologies, notamment auprès des PME et des entreprises de taille intermédiaire. Les programmes de numérisation pilotés par les gouvernements, les investissements croissants dans l'infrastructure 5G et l'émergence de la région Asie-Pacifique comme pôle de production d'équipements réseau contribuent également à la croissance du marché.

Analyse du marché japonais des réseaux étendus définis par logiciel (SD-WAN)

Le marché japonais du SD-WAN est en plein essor, porté par un écosystème technologique solide, une forte urbanisation et une préférence marquée pour le numérique. Les entreprises japonaises privilégient la sécurité et la fiabilité, et adoptent le SD-WAN pour leurs bâtiments intelligents et leurs réseaux d'entreprise. L'intégration du SD-WAN à l'IoT, à l'infrastructure 5G locale et aux projets de villes intelligentes stimule davantage cette croissance. Par ailleurs, le vieillissement de la population japonaise et la demande croissante de solutions d'accès simplifiées et sécurisées offrent des opportunités d'adoption du SD-WAN dans les secteurs de la santé et du résidentiel, en complément des déploiements en entreprise.

Analyse du marché chinois des réseaux étendus définis par logiciel (SD-WAN)

En 2025, le marché chinois du SD-WAN représentait la plus grande part de marché en Asie-Pacifique, porté par l'expansion de sa classe moyenne, un taux élevé d'adoption du numérique et l'urbanisation. La Chine est l'un des plus grands marchés de solutions de connectivité intelligente, avec une forte demande dans les secteurs résidentiel, des entreprises et industriel. La politique gouvernementale en faveur des villes intelligentes et des infrastructures numériques accélère encore l'adoption du SD-WAN. La présence de fabricants nationaux performants, associée à des solutions abordables, rend le SD-WAN plus accessible aux entreprises de toutes tailles. Le rôle croissant de la Chine en tant que consommatrice et productrice de technologies SD-WAN consolide sa position de moteur de croissance régional essentiel.

Quelles sont les principales entreprises du marché des réseaux étendus définis par logiciel (SD-WAN) ?

Le secteur des réseaux étendus définis par logiciel (SD-WAN) est principalement dominé par des entreprises bien établies, notamment :

- Dell Inc. (États-Unis)

- Cisco Systems, Inc. (États-Unis)

- VMware, Inc. (États-Unis)

- Juniper Networks, Inc. (États-Unis)

- Nokia (Finlande)

- Hewlett Packard Enterprise Development LP (États-Unis)

- Tata Communications (Inde)

- Huawei Technologies Co., Ltd. (Chine)

- Fortinet Inc. (États-Unis)

- Telefonaktiebolaget LM Ericsson (Suède)

- NEC Corporation (Japon)

- Oracle (États-Unis)

- Adaptiv Networks Inc. (Canada)

- Riverbed Technology (États-Unis)

- ARYAKA NETWORKS, INC. (États-Unis)

- Citrix Systems, Inc. (États-Unis)

- FatPipe Networks Inc. (Australie)

- Infovista (France)

- Forcepoint (États-Unis)

Quels sont les développements récents sur le marché mondial des réseaux étendus définis par logiciel (SD-WAN) ?

- En mai 2025, Arista Networks a lancé un audit préalable à l'acquisition de VeloCloud auprès de Broadcom pour environ un milliard de dollars américains, une étape majeure dans le renforcement de son portefeuille SD-WAN. Cette opération devrait consolider la position concurrentielle d'Arista sur le marché des réseaux cloud.

- En mai 2025, T-Mobile s'est associé à Palo Alto Networks pour lancer T-Mobile SASE, fusionnant l'accès 5G Advanced avec Prisma SASE, une étape importante vers l'intégration de la connectivité et de la sécurité. Ce partenariat devrait accélérer l'adoption par les entreprises de solutions sécurisées privilégiant le cloud.

- En avril 2025, Lumen Technologies s'est associée à Google Cloud pour fournir une fibre optique de 400 Gbit/s intégrée à Cloud WAN, témoignant ainsi de son engagement envers des services réseau haut débit et évolutifs. Cette collaboration vise notamment à stimuler l'innovation dans les infrastructures de réseau d'entreprise.

- En octobre 2025, Singtel a étendu le découpage de son réseau 5G aux particuliers après le succès rencontré dans le déploiement de solutions SD-WAN pour entreprises, témoignant ainsi de ses ambitions plus larges dans les services compatibles 5G. Cette évolution devrait favoriser l'adoption de solutions de connectivité personnalisées.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.