Global Solar Cell Paste Market

Taille du marché en milliards USD

TCAC :

%

USD

8.88 Billion

USD

55.06 Billion

2025

2033

USD

8.88 Billion

USD

55.06 Billion

2025

2033

| 2026 –2033 | |

| USD 8.88 Billion | |

| USD 55.06 Billion | |

| % | |

|

Marché mondial des pâtes solaires, par type (Pâte d'argent côté avant, Pâte d'argent côté arrière, Pâte d'aluminium et Pâte d'argent côté arrière), application (Cellule solaire monocristalline et Cellule solaire polycristalline) - Tendances de l'industrie et prévisions à 2033

Marché des pâtes solairesAperçu général

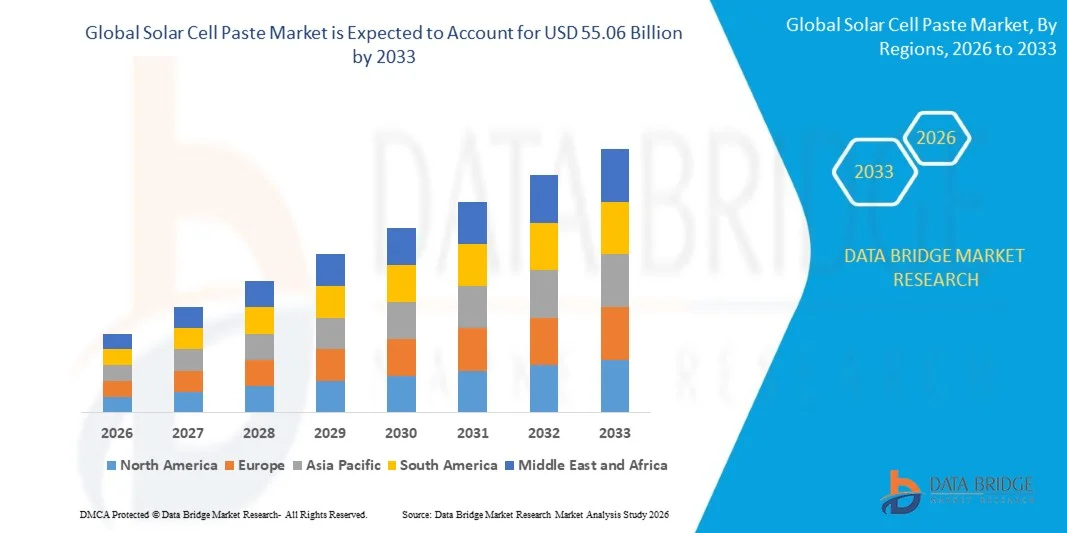

Le marché de la pâte de cellules solaires a été évalué à8,88 milliards de dollars en 2025et devrait atteindre55,06 milliards de dollars avant 2033, croissance à unTCAC de 25,62 % de 2026 à 2033. Le marché connaît une croissance constante grâce à l'augmentation des installations photovoltaïques solaires mondiales, à l'augmentation de la demande de cellules solaires à haut rendement et à l'augmentation des investissements dans les infrastructures d'énergie renouvelable. L'adoption croissante de technologies solaires de pointe comme le TOPCon, le HJT et les cellules solaires bifaciales, ainsi que des innovations continues dans les formulations de pâtes conductrices, appuie davantage l'expansion du marché dans les grandes régions de fabrication photovoltaïque.

L'accent de plus en plus mis à l'échelle mondiale sur les objectifs de production d'énergie propre et de réduction du carbone, conjugué à des politiques gouvernementales favorables au déploiement de l'énergie solaire, accélère la demande de matériaux en pâte de cellules solaires. Les pâtes d'argent et d'aluminium à haute performance jouent un rôle essentiel dans l'amélioration de la conductivité électrique, de l'efficacité de conversion et de la fiabilité à long terme des cellules photovoltaïques. Les fabricants solaires investissent de plus en plus dans des technologies de métallisation de pointe pour améliorer la performance des cellules tout en réduisant la consommation de matériaux et les coûts de production, ce qui stimule la croissance du marché.

Principales tendances et perspectives du marché

- L'Asie-Pacifique a dominé le marché des pâtes solaires avec la plus grande part des revenus de 62,8 % en 2025, soutenue par la forte base de production photovoltaïque de la région, la production de modules solaires à grande échelle et des investissements importants dans les infrastructures d'énergie renouvelable

- Le segment des cellules solaires monocristallines a dominé le marché avec une part de 67,4 % en 2025, tirée par la transition mondiale vers des systèmes d'énergie solaire à haut rendement

- On s'attend à ce que l'Amérique du Nord soit la région qui connaît la croissance la plus rapide dans un TCAC de 6,8 %, de 2026 à 2033, alimenté par l'augmentation des investissements dans la fabrication d'énergie solaire au pays, l'augmentation du déploiement de projets photovoltaïques à l'échelle des services publics et l'appui à des politiques énergétiques propres

- La cellule solaire polycristalline est le type d'application qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 13,5 % entre 2026 et 2033, appuyé par une demande croissante de solutions d'énergie solaire rentables dans les économies émergentes et de projets d'utilité à grande échelle.

- Le segment de pâte d'argent du côté avant a dominé la catégorie de type avec une part des revenus de 48,7% en 2025, sous l'impulsion de son rôle critique dans la formation de lignes de grille conductrices qui influencent directement l'efficacité des cellules solaires et la production d'électricité

- Le segment de pâte solaire argentée arrière est la catégorie de type qui connaît la croissance la plus rapide, avec un TCAC de 12,8% de 2026 à 2033, entraîné par l'adoption croissante de technologies cellulaires à haut rendement telles que TOPCon et les cellules solaires à hétérojonction

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 8,88 milliards de dollars

- Valeur de marché prévue (2033): USD 55.06 Million

- Prévisions CAGR (2026-2033): 25.62%

- Région phare en 2025: Asie-Pacifique

- Région de croissance la plus rapide : Amérique du Nord

Étendue du rapport et marché des pâtes de cellules solairesSegmentation

|

Attributs |

Clé de collage de cellules solairesPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· Toyo Aluminium K.K. (Japon) · ANP Co., Ltd. (Corée du Sud) ·Société d'assurance-vie. (Corée du Sud) · Daejoo Electronic Materials Co., Ltd. (Corée du Sud) · Targray Technology International Inc. (Canada) ·Société NAMICS(Japon) ·Giga Solar Materials Corp.(Taiwan) · Noritake Co., Limited (Japon) ·Heraeus Holding GmbH(Allemagne) ·DuPont de Nemours, Inc.(États-Unis) · Murata Manufacturing Co., Ltd. (Japon) · Thintech Limited (Taiwan) · Deere & Company (États-Unis) · Monocrystal LLC (Russie) · XO Global LLC (États-Unis) · Cermet Resistronics Pvt. Ltd. (Inde) · Changzhou EGing Photovoltaic Technology Co., Ltd. (Chine) · Jiangsu Hoyi Technology Co., Ltd. (Chine) |

|

Possibilités de marché |

· Extension de TOPCon et de la fabrication de cellules solaires à hétérojonction · Accroître la commercialisation des solutions de pâte conductrice au cuivre · Croissance de la capacité de production d'énergie solaire dans les économies émergentes |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché de la pâte de cellules solaires

Tendance : Adoption croissante de technologies de métallisation à faible teneur en argent et sans argent

Les fabricants de cellules solaires adoptent de plus en plus des technologies de métallisation à faible teneur en argent et de remplacement afin de réduire les coûts de production et d'améliorer la résilience de la chaîne d'approvisionnement, alors que les prix de l'argent fluctuent. L'industrie est témoin d'une transition vers des pâtes conductrices à base de cuivre, des technologies de placage de cuivre et des formulations avancées à faible teneur en argent, particulièrement dans la production de cellules solaires TOPCon et d'hétérojonction. L'innovation continue en chimie des pâtes aide les fabricants à maintenir la conductivité et l'efficacité tout en réduisant la consommation de métaux précieux. Cette tendance devient de plus en plus importante, car les échelles de déploiement photovoltaïque et l'optimisation des coûts des matériaux demeurent un facteur de compétitivité clé.

Des entreprises comme Daejoo Electronic Materials Co., Ltd. ont lancé en octobre 2025 une production de pâte de cuivre de haute qualité, tandis qu'Aiko Solar a confirmé le déploiement du placage de cuivre sur une ligne de production de 5 GW en juillet 2025, mettant en évidence la tendance de l'industrie à réduire la consommation d'argent et les technologies de métallisation de prochaine génération.

Dynamique du marché des pâtes solaires

Pilote clé du marché: déploiement mondial croissant de systèmes photovoltaïques solaires à haute efficacité

L'expansion rapide des installations d'énergie solaire dans le monde est un moteur important de la demande de matériaux de pâte de cellules solaires de pointe. Les technologies photovoltaïques à haut rendement telles que le TOPCon, l'hétérojonction (HJT) et les cellules solaires bifaciales nécessitent des pâtes conductrices spécialisées pour maximiser les performances électriques, l'efficacité de conversion et la fiabilité à long terme. Les gouvernements des grandes économies accélèrent le déploiement des énergies renouvelables grâce à des politiques de soutien, à des mesures incitatives et à des objectifs en matière d'énergie propre, ce qui accroît la demande de matériaux solaires à haute performance. Les investissements croissants dans les projets solaires à l'échelle des services publics et la fabrication nationale de produits photovoltaïques renforcent encore la croissance du marché.

Selon l'Agence internationale de l'énergie, les ajouts de capacités renouvelables à l'échelle mondiale ont atteint des niveaux records ces dernières années, le photovoltaïque solaire représentant la plus grande part de la nouvelle capacité de production d'électricité. Des entreprises comme JinkoSolar, LONGi Green Energy Technology et Trina Solar continuent d'étendre la production de cellules TOPCon à haute efficacité, soutenant directement la demande de produits de pâte de cellules solaires de pointe.

Key Restrint/Challenge: Volatilité des prix de l'argent et contraintes d'approvisionnement en matières premières

La volatilité des prix de l'argent et la pression croissante des coûts associée à la consommation de métaux précieux constituent un défi majeur sur le marché de la pâte à papier solaire. L'argent demeure une matière première essentielle pour les pâtes conductrices avant et arrière utilisées dans les cellules photovoltaïques, ce qui rend les fabricants vulnérables aux fluctuations des marchés des produits de base. L'augmentation du déploiement solaire mondial augmente la demande d'argent, ce qui suscite des inquiétudes quant à la disponibilité de l'offre à long terme et à l'économie de la production. Les fabricants doivent constamment équilibrer l'amélioration de l'efficacité avec la réduction des coûts matériels, ce qui peut avoir une incidence sur la rentabilité et le prix des produits.

Le lancement en septembre 2024 de la pâte d'argent à faible teneur en matière solide PV6NL par Solamet Electronic Materials a démontré les efforts déployés par l'industrie pour réduire la consommation d'argent d'environ 5 % à 10 % par cellule tout en maintenant les normes de performance, reflétant le défi croissant de la gestion des coûts des matières premières dans la fabrication photovoltaïque.

Principale opportunité du marché : expansion de TOPCon et de la fabrication de cellules solaires à hétérojonction

L'expansion rapide de TOPCon et de la fabrication de cellules solaires hétérojunction crée des opportunités de croissance importantes pour le marché de la pâte de cellules solaires. Ces technologies photovoltaïques de pointe nécessitent des matériaux de métallisation hautement spécialisés capables d'offrir une conductivité supérieure, des pertes résistives plus faibles et une meilleure efficacité cellulaire. L'augmentation des investissements dans les installations de fabrication d'énergie solaire de la prochaine génération dans toute l'Asie-Pacifique, l'Europe et l'Amérique du Nord accélère la demande de solutions à base d'argent, de cuivre et de pâtes conductrices hybrides de première qualité. Les progrès technologiques en cours permettent également le développement de formulations de pâtes personnalisées adaptées aux nouvelles architectures cellulaires à haut rendement.

Des entreprises comme LONGi Green Energy Technology, JinkoSolar et Canadian Solar développent TOPCon et des capacités de production de cellules solaires de type n avancées, tandis que l'acquisition en juin 2025 d'une participation majoritaire dans Solamet Electronic Materials par Wuxi DK Electronic Materials Co., Ltd. renforce encore les capacités de recherche et de développement pour les solutions de métallisation soutenant les technologies photovoltaïques de nouvelle génération.

Étendue du marché des pâtes de cellules solaires

Le marché de la pâte de cellules solaires est segmenté en fonction du type et de l'application.

- Par type

Sur la base du type, le marché des pâtes de cellules solaires est segmenté en pâte d'argent de côté avant, pâte d'argent de côté arrière, pâte d'aluminium et pâte de cellules solaires de dos. Le segment Front Side Silver Paste a dominé le marché avec la plus grande part de 48,7% en 2025, en raison de son rôle essentiel dans la formation de lignes de grille conductrices qui influencent directement l'efficacité des cellules solaires et la production d'électricité. Le segment bénéficie de l'adoption généralisée de technologies photovoltaïques à haute efficacité, en particulier d'architectures cellulaires monocristallines et avancées. Les progrès continus dans les formulations de pâte d'argent ont amélioré la conductivité tout en réduisant la consommation de matériaux. Les investissements croissants dans les modules solaires de qualité supérieure et l'augmentation de l'efficacité de conversion visent à soutenir davantage la demande. Le déploiement fort de projets solaires à l'échelle des services publics et commerciaux renforce la position de leader du segment mondial.

On prévoit que le segment de la Pâte Solaire Argentée Back-Side enregistrera la croissance la plus rapide à un TCAC de 12,8 % de 2026 à 2033, en raison de l'adoption croissante de technologies cellulaires à haut rendement comme TOPCon et les cellules solaires à hétérojonction. Ces conceptions avancées de cellules solaires nécessitent une conductivité électrique accrue côté arrière et des performances de collecte de courant optimisées. La demande croissante de modules bifaciaux crée d'importantes opportunités pour des applications spécialisées en pâte d'argent. Les innovations technologiques axées sur l'amélioration de l'efficacité et de la durabilité des cellules accélèrent encore la pénétration du marché. L'expansion des capacités de fabrication de modules photovoltaïques de nouvelle génération en Asie-Pacifique, en Europe et en Amérique du Nord continue de soutenir la croissance rapide du segment.

- Par demande

Sur la base de l'application, le marché des pâtes de cellules solaires est segmenté en cellules solaires monocristallines et en cellules solaires polycristallines. Le segment des cellules solaires monocristallines a dominé le marché avec la plus grande part de 67,4 % en 2025, tirée par la transition mondiale vers des systèmes d'énergie solaire à haut rendement. Les cellules monocristallines ont besoin de matériaux de pâte avancés pour maximiser la conductivité, réduire les pertes d'énergie et améliorer l'efficacité globale de la conversion. Le segment bénéficie d'un fort déploiement dans les installations solaires à l'échelle des services publics, commerciaux et résidentiels, où l'optimisation des performances est une priorité essentielle. Les améliorations continues des technologies cellulaires, y compris TOPCon et PERC, ont encore augmenté la demande de pâtes de cellules solaires spécialisées. Les investissements croissants dans la fabrication photovoltaïque haut de gamme renforcent le leadership du segment.

Le segment des cellules solaires polycristallines devrait également enregistrer la croissance la plus rapide à un TCAC de 13,5 % de 2026 à 2033, en raison de la demande croissante de solutions d'énergie solaire rentables dans les économies émergentes et de projets d'utilité publique à grande échelle. Les cellules solaires polycristallines offrent un équilibre favorable entre performance et coût de fabrication, ce qui les rend adaptées aux marchés sensibles aux prix. L'expansion des programmes d'installation solaire dans les régions en développement appuie l'adoption. L'amélioration continue de l'efficacité des cellules et des technologies de production renforce la compétitivité. Les investissements croissants dans les infrastructures d'énergie renouvelable et la demande croissante d'électricité devraient accélérer la croissance du segment au cours de la période de prévision.

Analyse régionale du marché des pâtes de cellules solaires

L'Asie-Pacifique a dominé le marché des pâtes de cellules solaires et a représenté la plus grande part des revenus de 62,8 % en 2025, soutenue par la forte base de production photovoltaïque de la région, la production de modules solaires à grande échelle et des investissements considérables dans les infrastructures d'énergie renouvelable. La région bénéficie de la présence de grands fabricants de cellules solaires, de chaînes d'approvisionnement bien établies pour les matériaux photovoltaïques et de capacités de production rentables. L'installation croissante de projets solaires à l'échelle des services publics, l'augmentation des incitations publiques à l'adoption d'énergies propres et la demande croissante de modules solaires à haut rendement accélèrent l'expansion du marché régional. Des ajouts continus de capacité dans la fabrication de cellules solaires et des progrès dans les technologies photovoltaïques de nouvelle génération renforcent encore le leadership de la région.

China Solar Cell Paste Aperçu du marché

La Chine détenait la plus grande part du marché de la pâte à cellules solaires en Asie-Pacifique en 2025, soutenue par sa position dominante dans la fabrication mondiale de cellules solaires et de modules photovoltaïques. Le pays dispose d'une chaîne d'approvisionnement solaire hautement intégrée qui soutient la production à grande échelle de pâtes d'argent et d'aluminium nécessaires aux technologies de pointe des cellules solaires. De forts investissements dans TOPCon, l'hétérojunction et la fabrication de cellules solaires bifaciales stimulent encore davantage la demande de pâtes à haute performance. En outre, l'expansion des installations solaires nationales et d'importantes activités d'exportation sur les marchés mondiaux du photovoltaïque renforcent la position de leader de la Chine.

Aperçu du marché indien des pâtes solaires

L ' Inde connaît la croissance la plus rapide dans la région de l ' Asie et du Pacifique, grâce à l ' expansion de la capacité de production d ' énergie solaire, à l ' augmentation des initiatives nationales de fabrication de produits photovoltaïques et à l ' appui de politiques gouvernementales favorisant l ' autosuffisance énergétique renouvelable. Les investissements croissants dans les parcs solaires, les systèmes solaires sur les toits et les projets d'énergie renouvelable à l'échelle des services publics augmentent considérablement la demande de matériaux pour cellules solaires. Le pays bénéficie également de programmes d'incitation liés à la production visant à renforcer les capacités locales de production d'énergie solaire. En outre, l ' accent croissant mis sur la sécurité énergétique et la transition vers une énergie propre accélère la croissance du marché à long terme.

Europe Pâte solaire Aperçu du marché

Le marché européen de la pâte à papier à cellules solaires est en pleine expansion, soutenu par des investissements croissants dans des projets d'énergies renouvelables, l'adoption croissante de technologies photovoltaïques à haut rendement et de solides objectifs de décarbonisation dans toute la région. La hausse de la demande de composants solaires fabriqués localement et l'accent mis de plus en plus sur l'indépendance énergétique renforcent le développement des marchés régionaux. Les fabricants de modules solaires se concentrent de plus en plus sur les architectures cellulaires avancées qui nécessitent des matériaux de pâte conductrice spécialisés. En outre, des politiques gouvernementales favorables et des programmes de déploiement solaire élargis appuient une croissance soutenue du marché.

Allemagne Pâte solaire Aperçu du marché

En 2025, l'Allemagne a représenté la plus grande part du marché de la pâte à cellules solaires en Europe, sous l'impulsion de son secteur de l'énergie solaire de pointe, de solides capacités de recherche photovoltaïque et du déploiement croissant d'installations solaires à haut rendement. Le pays bénéficie de l'adoption massive de technologies solaires de qualité supérieure qui nécessitent des formulations avancées en argent et en pâte conductrice. Des investissements importants dans l'infrastructure des énergies renouvelables et une modernisation accrue des installations de production d'énergie solaire soutiennent encore la demande. En outre, les cadres réglementaires et les initiatives de durabilité continuent de renforcer la position dominante de l'Allemagne sur le marché.

Aperçu du marché des pâtes de cellules solaires au Royaume-Uni

Le marché britannique est soutenu par l'augmentation du déploiement de l'énergie solaire, l'augmentation des investissements dans la production d'électricité renouvelable et la demande croissante de technologies photovoltaïques efficaces. L'expansion des installations solaires commerciales et résidentielles contribue à accroître la consommation de matériaux de cellules solaires de pointe. Le pays est également de plus en plus intéressé par les initiatives de transition énergétique et les stratégies de réduction du carbone, qui soutiennent le développement du marché. De plus, l'augmentation des investissements dans les infrastructures nationales d'énergie propre accélère encore la croissance.

Aperçu du marché de la pâte à cellules solaires en Amérique du Nord

On prévoit que l'Amérique du Nord connaîtra la croissance la plus rapide du TCAC de 6,8 %, passant de 2026 à 2033, en raison de l'augmentation des investissements dans la fabrication d'énergie solaire au pays, de l'augmentation du déploiement de projets photovoltaïques à l'échelle des services publics et de l'appui aux politiques en matière d'énergie propre. De plus en plus d'efforts pour renforcer les chaînes d'approvisionnement solaire régionales et réduire la dépendance à l'égard des composants solaires importés appuient considérablement l'expansion du marché. La demande de technologies de pointe pour les cellules solaires ayant une plus grande efficacité de conversion énergétique accélère encore l'adoption de matériaux de pâte conductrice de qualité supérieure. En outre, l'augmentation des incitations gouvernementales et des engagements des entreprises en matière d'énergie renouvelable stimule la croissance du marché régional.

Aperçu du marché américain des pâtes solaires

Les États-Unis ont représenté la plus grande part du marché nord-américain de la pâte à papier solaire en 2025, grâce à des investissements importants dans l'infrastructure de l'énergie solaire, à l'augmentation de la capacité de fabrication de produits photovoltaïques et à l'adoption croissante de technologies solaires à haut rendement. Le pays bénéficie de l'expansion des projets solaires à l'échelle des services publics et d'initiatives politiques favorables favorisant le déploiement d'énergies propres. L'accent mis de plus en plus sur les architectures de cellules solaires avancées et la production locale de composants photovoltaïques renforce encore la demande de matériaux de pâte spécialisés. De plus, l'augmentation des investissements des secteurs public et privé dans les énergies renouvelables renforce la position de chef de file des États-Unis sur le marché régional.

Part du marché des pâtes de cellules solaires

L'industrie de la pâte de cellules solaires est principalement dirigée par des entreprises bien établies, notamment :

- Toyo Aluminium K.K. (Japon)

- ANP Co., Ltd. (Corée du Sud)

- Samsung Electronics Co., Ltd. (Corée du Sud)

- Daejoo Electronic Materials Co., Ltd. (Corée du Sud)

- Targray Technology International Inc. (Canada)

- NAMICS Corporation (Japon)

- Giga Solar Materials Corp. (Taiwan)

- Noritake Co., Limited (Japon)

- Heraeus Holding GmbH (Allemagne)

- DuPont de Nemours, Inc. (États-Unis)

- Murata Manufacturing Co., Ltd. (Japon)

- Thintech Limited (Taiwan)

- Deere & Company (États-Unis)

- Monocrystal LLC (Russie)

- XO Global LLC (États-Unis)

- Cermet Resistronics Pvt. Ltd. (Inde)

- Changzhou EGing Photovoltaic Technology Co., Ltd. (Chine)

- Jiangsu Hoyi Technology Co., Ltd. (Chine)

Les derniers développements du marché de la pâte à cellules solaires

- En octobre 2025, DK Electronic Materials a commencé la production en série de ses nouveaux produits de pâte de cuivre, renforçant ainsi la transition du marché de la pâte à cellules solaires vers des technologies de métallisation à faible teneur en argent et sans argent. Les produits ont réussi à valider avec les principaux fabricants de cellules solaires et ont démontré leur compatibilité avec les architectures cellulaires TOPCon 3.0 avancées. La mise en place de lignes de fabrication à l'échelle de gigawatts a permis d'améliorer la préparation commerciale et devrait accélérer l'adoption, à l'échelle de l'industrie, de solutions de pâtes conductrices rentables tout en réduisant la dépendance à l'égard de matériaux d'argent coûteux.

- En juillet 2025, Aiko Solar a confirmé le déploiement de la technologie de placage de cuivre sur une ligne de production de 5 GW, influençant de façon significative l'évolution des procédés de métallisation sur le marché de la pâte de cellules solaires. L'initiative vise à réduire la consommation de pâte du côté arrière de près de 90 % d'ici le milieu de 2026, en soutenant la réduction des coûts de fabrication et l'amélioration de l'efficacité des ressources. Ces progrès devraient encourager l'adoption de technologies de métallisation de remplacement et la transformation des modèles de demande pour les pâtes d'argent traditionnelles.

- En juin 2025, Wuxi DK Electronic Materials Co., Ltd. a acquis une participation de 60 % dans Solamet Electronic Materials pour un montant de 696 millions de CNY, renforçant ainsi la consolidation sur le marché de la pâte à cellules solaires. L'acquisition a combiné le portefeuille de propriété intellectuelle de Solamet et les relations client mondiales avec l'expertise de fabrication de DKEM, renforçant les capacités d'innovation dans les solutions de pâte d'argent pour les cellules solaires TOPCon et HJT. La transaction devrait améliorer la compétitivité technologique et soutenir le développement de matériaux de métallisation de pointe dans un contexte de pressions croissantes sur la marge de l'industrie.

- En janvier 2025, LPKF Laser & Electronics SE a collaboré avec Fraunhofer Institute for Solar Energy Systems à la mise au point d'un procédé de métallisation avancé utilisant la technologie LIDE. Cette percée a permis d'imprimer des doigts de contact ultra-fins en dessous de 10 micromètres, réduisant ainsi les pertes d'ombrage et réduisant la consommation de pâte d'argent dans les cellules photovoltaïques. Cette innovation soutient le marché en mettant l'accent sur l'amélioration de l'efficacité des cellules solaires tout en faisant progresser l'optimisation des matériaux et les objectifs de durabilité

- En septembre 2024, Solamet Electronic Materials a lancé la série PV6NL de pâtes d'argent arrière à faible teneur solide pour les cellules solaires TOPCon, contribuant ainsi à l'optimisation des coûts sur le marché de la pâte de cellules solaires. La nouvelle formulation a réduit la consommation d'argent côté arrière d'environ 5% à 10% par cellule tout en maintenant la conductivité et les performances d'adhérence. Le produit a également amélioré l'efficacité des cellules, aidant les fabricants à améliorer la viabilité économique et la compétitivité des technologies solaires de type n de nouvelle génération

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE LA PÂTE POUR CELLULES SOLAIRES

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVÉE SUR LE MARCHÉ MONDIAL DE LA PÂTE POUR CELLULES SOLAIRES

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 NORMES DE MESURE

2.2.9 ANALYSE DES PARTS DES FOURNISSEURS

2.2.10 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.11 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DE LA PÂTE POUR CELLULES SOLAIRES : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 RAPPORT D'INFORMATION SUR LE MARCHÉ DE LA PÂTE CELLULAIRE (DEMANDE/OFFRE (TENDANCE-ÉCART))

5.2 ANALYSE DES CINQ FORCES DE PORTER

5.3 NORMES RÉGLEMENTAIRES

5.4 ANALYSE DE L'INDUSTRIE ET SCÉNARIO FUTURISTE

5.5 CARTOGRAPHIE DES PERSPECTIVES DE PÉNÉTRATION ET DE CROISSANCE

5.6 NOUVELLES ENTREPRISES ET OPPORTUNITÉS DE REVENUS DES ENTREPRISES ÉMERGENTES

5.7 COMPORTEMENT DU CONSOMMATEUR

5.7.1 MODÈLE D'ACHAT

5.7.2 ANALYSE DES UTILISATIONS

5.8 ANALYSE TECHNOLOGIQUE

5.8.1 TECHNOLOGIES CLÉS

5.8.2 TECHNOLOGIES COMPLÉMENTAIRES

5.8.3 TECHNOLOGIES ADJACENTES

5.9 MATRICE TECHNOLOGIQUE

Produit/service proposé par l'entreprise

5.1 DÉFIS

5.11 MISE EN ŒUVRE INTERNE/MISE EN ŒUVRE EXTERNALISÉE (PAR UN TIERS)

5.11.1 CLIENTÈLE

5.11.2 POSITIONNEMENT DU SERVICE

5.11.3 COMMENTAIRES/ÉVALUATION DES CLIENTS (B2B OU B2C)

5.11.4 PORTÉE DE L'APPLICATION

5.11.5 MATRICE DE LA PLATEFORME DE SERVICE

5.12 ANALYSE COMPARATIVE DES ENTREPRISES

Paramètres de la société A

Part de marché

Croissance (%)

Public cible

Structure des prix

Stratégies de marché

Commentaires des clients

Positionnement du service

Commentaires/évaluations des clients

Développement stratégique

Portée de l'application

5.13 MATRICE DE LA PLATEFORME DE SERVICES DE L'ENTREPRISE

5.14 CAS D'UTILISATION ET SON ANALYSE

FIGURE 1 ANALYSE DE CAS UTILISÉS

Produit/service proposé par l'entreprise

5.15 ANALYSE DES PRIX BASÉE SUR LES VENTES, LE MARKETING ET LE SERVICE CLIENT

5.16 ÉVOLUTION DE LA TECHNOLOGIE DANS LES CELLULES MONOCRISTALLINES

5.17 TOP 5 DES VENTES

6 MARCHÉS MONDIAUX DE LA PÂTE POUR CELLULES SOLAIRES, PAR TYPE

6.1 APERÇU

6.2 PÂTE POUR CELLULES SOLAIRES EN ALUMINIUM

6.2.1 PAR COMPOSITION

6.2.1.1. POUDRES MÉTALLIQUES

6.2.1.2. LUNETTES

6.2.1.3. MÉLANGES D'ADDITIFS

6.2.2 PAR APPLICATION

6.2.2.1. Sérigraphie avec teneur en bore

6.2.2.2. Sérigraphie sans bore

6.3 PÂTE POUR CELLULES SOLAIRES EN ARGENT (FACE AVANT)

6.4 PÂTE POUR CELLULES SOLAIRES EN ARGENT (FACE ARRIÈRE)

7 MARCHÉS MONDIAUX DE LA PÂTE POUR CELLULES SOLAIRES, PAR TYPE DE PANNEAU SOLAIRE

7.1 APERÇU

7.2 MONOCRISTALLIN

7.2.1 PAR TECHNOLOGIE

7.2.1.1. CELLULES AU SILICIUM CRISTALLIN

7.2.1.2. CELLULES À COUCHES MINCES

7.2.1.3. CELLULES À COUCHES ULTRA-MINCES

7.3 CELLULES SOLAIRES POLYCRISTALLINES

7.4 AUTRES

8 MARCHÉ MONDIAL DE LA PÂTE POUR CELLULES SOLAIRES, PAR ÉPAISSEUR DE PLAQUETTE

8.1 APERÇU

8,2 <150 UM

8.3 150 UM À 180 UM

8.4 180 UM À 200 UM

8,5 PLUS DE 200 UM

9 MARCHÉ MONDIAL DE LA PÂTE POUR CELLULES SOLAIRES, PAR CAPACITÉ ADHÉSIVE

9.1 APERÇU

9,2 MOINS DE 3 N/MM

9,3 PLUS DE 3N/MM

10 MARCHÉS MONDIAUX DE PÂTE POUR CELLULES SOLAIRES, PAR VISCOSITÉ

10.1 APERÇU

10,2 MOINS DE 14 PA.S

10.3 PLUS DE 14 PA.S

11 MARCHÉ MONDIAL DES PÂTES POUR CELLULES SOLAIRES, PAR CANAL DE DISTRIBUTION

11.1 APERÇU

11.2 VENTES DIRECTES

11.3 DISTRIBUTEUR

12 MARCHÉS MONDIAUX DE PÂTE POUR CELLULES SOLAIRES, PAR APPLICATION DE CELLULES SOLAIRES

12.1 APERÇU

12.2 CENTRALES ÉLECTRIQUES

12.2.1 PAR TYPE

12.2.1.1. PÂTE POUR CELLULES SOLAIRES EN ALUMINIUM

12.2.1.2. PÂTE POUR CELLULES SOLAIRES À L'ARGENT (FACE AVANT)

12.2.1.3. PÂTE POUR CELLULES SOLAIRES À L'ARGENT (FACE ARRIÈRE)

12.3 RÉSIDENTIEL

12.3.1 PAR TYPE

12.3.1.1. PÂTE POUR CELLULES SOLAIRES EN ALUMINIUM

12.3.1.2. PÂTE POUR CELLULES SOLAIRES À L'ARGENT (FACE AVANT)

12.3.1.3. PÂTE POUR CELLULES SOLAIRES À L'ARGENT (FACE ARRIÈRE)

12.4 COMMERCIAL

12.4.1 PAR TYPE

12.4.1.1. PÂTE POUR CELLULES SOLAIRES EN ALUMINIUM

12.4.1.2. PÂTE POUR CELLULES SOLAIRES À L'ARGENT (FACE AVANT)

12.4.1.3. PÂTE POUR CELLULES SOLAIRES À L'ARGENT (FACE ARRIÈRE)

12,5 SATELLITES

12.5.1 PAR TYPE

12.5.1.1. PÂTE POUR CELLULES SOLAIRES EN ALUMINIUM

12.5.1.2. PÂTE POUR CELLULES SOLAIRES À L'ARGENT (FACE AVANT)

12.5.1.3. PÂTE POUR CELLULES SOLAIRES À L'ARGENT (FACE ARRIÈRE)

12.6 AUTRES

13 MARCHÉ MONDIAL DES PÂTES POUR CELLULES SOLAIRES, PAR GÉOGRAPHIE

MARCHÉ MONDIAL DES PÂTES POUR CELLULES SOLAIRES (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

13.1 AMÉRIQUE DU NORD

13.1.1 États-Unis

13.1.2 CANADA

13.1.3 MEXIQUE

13.2 EUROPE

13.2.1 ALLEMAGNE

13.2.2 FRANCE

13.2.3 Royaume-Uni

13.2.4 ITALIE

13.2.5 ESPAGNE

13.2.6 RUSSIE

13.2.7 TURQUIE

13.2.8 BELGIQUE

13.2.9 PAYS-BAS

13.2.10 SUISSE

13.2.11 RESTE DE L'EUROPE

13.3 ASIE-PACIFIQUE

13.3.1 JAPON

13.3.2 CHINE

13.3.3 CORÉE DU SUD

13.3.4 INDE

13.3.5 AUSTRALIE

13.3.6 SINGAPOUR

13.3.7 THAÏLANDE

13.3.8 MALAISIE

13.3.9 INDONÉSIE

13.3.10 PHILIPPINES

13.3.11 RESTE DE L'ASIE-PACIFIQUE

13.4 AMÉRIQUE DU SUD

13.4.1 BRÉSIL

13.4.2 ARGENTINE

13.4.3 RESTE DE L'AMÉRIQUE DU SUD

13.5 MOYEN-ORIENT ET AFRIQUE

13.5.1 AFRIQUE DU SUD

13.5.2 ÉGYPTE

13.5.3 ARABIE SAOUDITE

13.5.4 Émirats arabes unis

13.5.5 ISRAËL

13.5.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

13.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

14e MARCHÉ MONDIAL DES PÂTES POUR CELLULES SOLAIRES, PAYSAGE DES ENTREPRISES

14.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

14.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

14.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

14.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

14.5 FUSIONS ET ACQUISITIONS

14.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

14.7 EXTENSION

14.8 MODIFICATIONS RÉGLEMENTAIRES

14.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

15 MARCHÉ MONDIAL DES PÂTES POUR CELLULES SOLAIRES, ANALYSE SWOT ET DBMR

16 MARCHÉ MONDIAL DES PÂTES POUR CELLULES SOLAIRES, PROFIL DE L'ENTREPRISE

16.1 DUPONT

16.1.1 PRÉSENTATION DE L'ENTREPRISE

16.1.2 ANALYSE DES REVENUS

16.1.3 PORTEFEUILLE DE PRODUITS

16.1.4 ÉVOLUTIONS RÉCENTES

16.2 TARGRAY

16.2.1 PRÉSENTATION DE L'ENTREPRISE

16.2.2 ANALYSE DES REVENUS

16.2.3 PORTEFEUILLE DE PRODUITS

16.2.4 ÉVOLUTIONS RÉCENTES

16.3 MURATA MANUFACTURING CO., LTD.

16.3.1 PRÉSENTATION DE L'ENTREPRISE

16.3.2 ANALYSE DES REVENUS

16.3.3 PORTEFEUILLE DE PRODUITS

16.3.4 ÉVOLUTIONS RÉCENTES

16.4 ANP CO. LTD.

16.4.1 PRÉSENTATION DE L'ENTREPRISE

16.4.2 ANALYSE DES REVENUS

16.4.3 PORTEFEUILLE DE PRODUITS

16.4.4 ÉVOLUTIONS RÉCENTES

16.5 LA BOMBAY INSULATED CABLES & WIRES CO.

16.5.1 PRÉSENTATION DE L'ENTREPRISE

16.5.2 ANALYSE DES REVENUS

16.5.3 PORTEFEUILLE DE PRODUITS

16.5.4 ÉVOLUTIONS RÉCENTES

16.6 HERAEUS HOLDING

16.6.1 PRÉSENTATION DE L'ENTREPRISE

16.6.2 ANALYSE DES REVENUS

16.6.3 PORTEFEUILLE DE PRODUITS

16.6.4 ÉVOLUTIONS RÉCENTES

16.7 NAMICS

16.7.1 PRÉSENTATION DE L'ENTREPRISE

16.7.2 ANALYSE DES REVENUS

16.7.3 PORTEFEUILLE DE PRODUITS

16.7.4 ÉVOLUTIONS RÉCENTES

16.8 DONGJIN SEMICHEM CO LTD.

16.8.1 PRÉSENTATION DE L'ENTREPRISE

16.8.2 ANALYSE DES REVENUS

16.8.3 PORTEFEUILLE DE PRODUITS

16.8.4 ÉVOLUTIONS RÉCENTES

16.9 DAEJOO ELECTRONIC MATERIALS CO., LTD

16.9.1 PRÉSENTATION DE L'ENTREPRISE

16.9.2 ANALYSE DES REVENUS

16.9.3 PORTEFEUILLE DE PRODUITS

16.9.4 ÉVOLUTIONS RÉCENTES

16.1 AG PRO TECHNOLOGY CO., LTD.

16.10.1 PRÉSENTATION DE L'ENTREPRISE

16.10.2 ANALYSE DES REVENUS

16.10.3 PORTEFEUILLE DE PRODUITS

16.10.4 ÉVOLUTIONS RÉCENTES

16.11 CERMET MATERIALS, INC.

16.11.1 PRÉSENTATION DE L'ENTREPRISE

16.11.2 ANALYSE DES REVENUS

16.11.3 PORTEFEUILLE DE PRODUITS

16.11.4 ÉVOLUTIONS RÉCENTES

16.12 DYCOTEC MATERIALS LTD

16.12.1 PRÉSENTATION DE L'ENTREPRISE

16.12.2 ANALYSE DES REVENUS

16.12.3 PORTEFEUILLE DE PRODUITS

16.12.4 ÉVOLUTIONS RÉCENTES

16.13 RUTECH

16.13.1 PRÉSENTATION DE L'ENTREPRISE

16.13.2 ANALYSE DES REVENUS

16.13.3 PORTEFEUILLE DE PRODUITS

16.13.4 ÉVOLUTIONS RÉCENTES

16.14 TOYO ALUMINIUM KK

16.14.1 PRÉSENTATION DE L'ENTREPRISE

16.14.2 ANALYSE DES REVENUS

16.14.3 PORTEFEUILLE DE PRODUITS

16.14.4 ÉVOLUTIONS RÉCENTES

16.15 SOLAR MEDIA LIMITED

16.15.1 PRÉSENTATION DE L'ENTREPRISE

16.15.2 ANALYSE DES REVENUS

16.15.3 PORTEFEUILLE DE PRODUITS

16.15.4 ÉVOLUTIONS RÉCENTES

16.16 MONOCRYSTAL CO. LTD.

16.16.1 PRÉSENTATION DE L'ENTREPRISE

16.16.2 ANALYSE DES REVENUS

16.16.3 PORTEFEUILLE DE PRODUITS

16.16.4 ÉVOLUTIONS RÉCENTES

16.17 GONDA DE ZHEJIANG

16.17.1 PRÉSENTATION DE L'ENTREPRISE

16.17.2 ANALYSE DES REVENUS

16.17.3 PORTEFEUILLE DE PRODUITS

16.17.4 ÉVOLUTIONS RÉCENTES

16.18 TECHNOLOGIE ÉLECTRONIQUE

16.18.1 PRÉSENTATION DE L'ENTREPRISE

16.18.2 ANALYSE DES REVENUS

16.18.3 PORTEFEUILLE DE PRODUITS

16.18.4 ÉVOLUTIONS RÉCENTES

16.19 TECHNIQUE

16.19.1 PRÉSENTATION DE L'ENTREPRISE

16.19.2 ANALYSE DES REVENUS

16.19.3 PORTEFEUILLE DE PRODUITS

16.19.4 ÉVOLUTIONS RÉCENTES

16.2 FERRO CORPORATION

16.20.1 PRÉSENTATION DE L'ENTREPRISE

16.20.2 ANALYSE DES REVENUS

16.20.3 PORTEFEUILLE DE PRODUITS

16.20.4 ÉVOLUTIONS RÉCENTES

17 DÉVELOPPEMENTS RÉCENTS

18 CONCLUSION

19 RAPPORTS CONNEXES

20 À PROPOS DE L'ÉTUDE DE MARCHÉ DATA BRIDGE

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.