Global Solar Farm Automation Market

Taille du marché en milliards USD

TCAC :

%

USD

594.38 Million

USD

4,424.21 Million

2024

2032

USD

594.38 Million

USD

4,424.21 Million

2024

2032

| 2025 –2032 | |

| USD 594.38 Million | |

| USD 4,424.21 Million | |

| % | |

|

Segmentation du marché mondial de l'automatisation des parcs solaires, par produit (systèmes de contrôle distribués, automates programmables, contrôle de supervision et acquisition de données), par application (exploitations agricoles sous contrat et individuelles) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'automatisation des parcs solaires

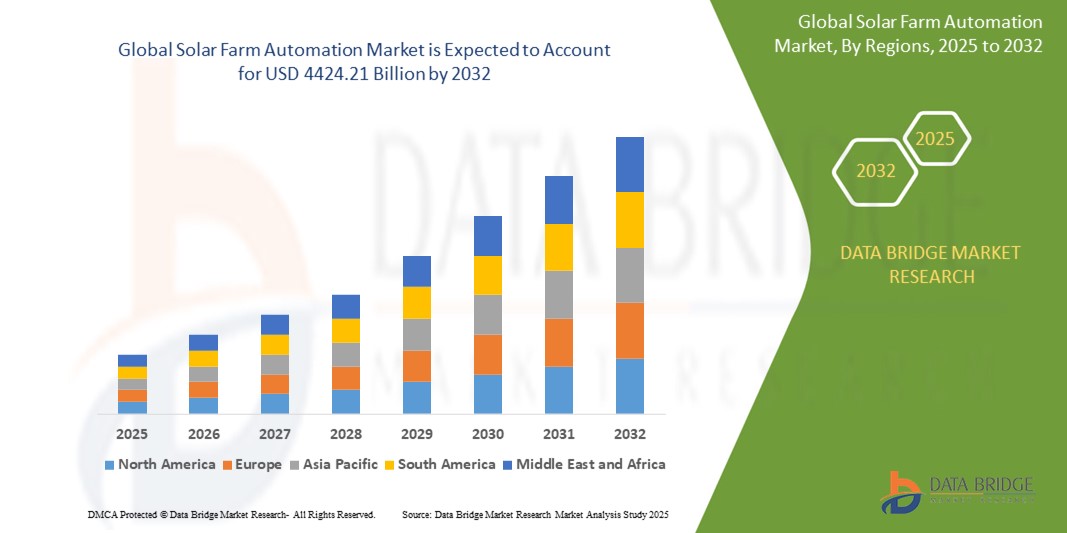

- Le marché mondial de l'automatisation des parcs solaires était évalué à 594,38 millions USD en 2024 et devrait atteindre 4 424,21 milliards USD d'ici 2032.

- Au cours de la période de prévision de 2025 à 2032, le marché devrait croître à un TCAC de 28,52 %, principalement grâce à la demande croissante de solutions énergétiques efficaces et rentables.

- Cette croissance est tirée par des facteurs tels que l’adoption croissante de sources d’énergie renouvelables, les progrès des technologies d’automatisation et le besoin d’une production et d’une gestion optimisées de l’énergie dans les parcs solaires.

Analyse du marché de l'automatisation des parcs solaires

- Le marché mondial de l'automatisation des parcs solaires connaît une croissance significative grâce à la transition croissante vers les énergies renouvelables. Face à la demande croissante d'énergie solaire, les technologies d'automatisation deviennent de plus en plus essentielles pour améliorer l'efficacité et réduire les coûts d'exploitation des parcs solaires.

- Les avancées technologiques en matière d'automatisation améliorent la performance globale des parcs solaires. Les systèmes d'automatisation offrent désormais des solutions de surveillance en temps réel, de maintenance prédictive et de gestion optimale de l'énergie, contribuant ainsi à réduire les temps d'arrêt et à améliorer la production énergétique.

- L'intégration de l'intelligence artificielle et de l'apprentissage automatique aux systèmes d'automatisation des parcs solaires stimule le marché. Ces technologies permettent aux parcs solaires de s'adapter automatiquement aux conditions météorologiques, d'optimiser la production d'électricité et de prédire les pannes d'équipement, améliorant ainsi la fiabilité et l'efficacité opérationnelles.

- L'adoption croissante des technologies de l'Internet des objets (IoT) contribue également à la croissance du marché. Les dispositifs IoT permettent aux exploitants de parcs solaires de collecter et d'analyser des données provenant de sources diverses, améliorant ainsi la prise de décision et la gestion opérationnelle.

- Le marché assiste à l'introduction de produits d'automatisation nouveaux et innovants conçus pour répondre aux besoins évolutifs de l'industrie

- Par exemple, les systèmes de suivi des panneaux solaires sont devenus plus automatisés, leur permettant d'ajuster leur position tout au long de la journée pour capter un maximum de lumière solaire, améliorant ainsi l'efficacité énergétique.

Portée du rapport et segmentation du marché de l'automatisation des parcs solaires

|

Attributs |

Informations clés sur le marché de l'automatisation des parcs solaires |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'automatisation des parcs solaires

« Intégration de l'intelligence artificielle et de la robotique »

- Le marché mondial de l’automatisation des parcs solaires connaît une tendance significative vers l’intégration de l’intelligence artificielle et de la robotique

- Ces technologies améliorent l’efficacité et l’évolutivité des opérations des parcs solaires

- Par exemple, Terabase Energy, une entreprise basée en Californie du Nord, a développé une chaîne de montage robotisée appelée Terafab, qui automatise la construction de parcs solaires. Ce système, testé aux États-Unis, vise à réduire les coûts et les délais de construction.

- L'intégration de l'IA et de la robotique permet une surveillance en temps réel, une maintenance prédictive et une gestion optimale de l'énergie, améliorant ainsi l'efficacité opérationnelle et réduisant les coûts

Dynamique du marché de l'automatisation des parcs solaires

Conducteur

« Demande croissante en énergies renouvelables »

- La demande mondiale croissante en énergie renouvelable est l’un des principaux moteurs du marché de l’automatisation des parcs solaires

- Les gouvernements et les organisations du monde entier investissent dans les sources d’énergie renouvelables pour réduire les émissions de carbone et lutter contre le changement climatique.

- Par exemple, aux États-Unis, d’importantes dépenses d’investissement dans les centres de données, stimulées par la course à l’IA

- Cette augmentation de la demande énergétique a mis en évidence le besoin de solutions d'énergie solaire efficaces et évolutives, favorisant ainsi l'adoption de technologies d'automatisation dans les parcs solaires.

Opportunité

« Expansion dans les marchés émergents »

- Les marchés émergents présentent une opportunité significative pour le marché de l’automatisation des parcs solaires

- Ces régions disposent souvent de terres abondantes et de conditions météorologiques favorables à la production d’énergie solaire.

- L’adoption de technologies d’automatisation peut améliorer l’efficacité et l’évolutivité des parcs solaires dans ces régions.

- Par exemple, le Moyen-Orient et l’Afrique connaissent une augmentation des investissements dans les projets d’énergie solaire, créant une demande de solutions d’automatisation avancées pour optimiser les opérations et réduire les coûts.

Retenue/Défi

« Investissement initial élevé et défis en matière d'infrastructures »

- L’un des principaux défis auxquels est confronté le marché de l’automatisation des parcs solaires est l’investissement initial élevé requis pour les technologies d’automatisation.

- La mise en œuvre de systèmes avancés tels que la surveillance basée sur l'IA, la robotique et les outils de maintenance prédictive implique des dépenses d'investissement substantielles

- De plus, l’intégration de ces technologies à l’infrastructure existante peut s’avérer complexe et coûteuse.

- Par exemple, le déploiement de la ligne d’assemblage assistée par robot de Terafab implique un investissement important dans les systèmes d’automatisation et l’infrastructure

- Ces obstacles financiers et techniques peuvent entraver l’adoption généralisée de l’automatisation des parcs solaires, en particulier dans les régions disposant de ressources financières limitées ou d’infrastructures sous-développées.

Portée du marché de l'automatisation des parcs solaires

Le marché est segmenté sur la base du produit et de l’application.

|

Segmentation |

Sous-segmentation |

|

Par produit |

|

|

Par application |

|

Analyse régionale du marché de l'automatisation des parcs solaires

« L'Asie-Pacifique est la région dominante sur le marché de l'automatisation des parcs solaires »

- La région Asie-Pacifique est le principal marché de l'automatisation des parcs solaires, portée par une industrialisation rapide et une forte poussée vers l'adoption des énergies renouvelables.

- Des pays comme la Chine et l’Inde investissent massivement dans les infrastructures solaires, ce qui entraîne une demande accrue de solutions d’automatisation pour améliorer l’efficacité et l’évolutivité

- La présence de nombreuses entreprises en concurrence sur le marché cible contribue à la domination de la région

- Les politiques et les incitations gouvernementales dans des pays comme la Chine et l’Inde encouragent le développement de fermes solaires, stimulant encore la demande de technologies d’automatisation.

- La vaste zone géographique de la région et les conditions climatiques variables nécessitent des systèmes d'automatisation avancés pour optimiser la production et la distribution d'énergie solaire

« L'Amérique du Nord devrait enregistrer le taux de croissance le plus élevé »

- L'Amérique du Nord connaît une croissance significative sur le marché de l'automatisation des parcs solaires, les États-Unis étant en tête.

- L’adoption croissante de nouvelles technologies et de processus d’automatisation dans divers secteurs stimule l’expansion du marché.

- Les investissements dans des projets solaires à grande échelle et l’intégration de systèmes d’automatisation améliorent l’efficacité opérationnelle et réduisent les coûts

- L'accent mis par la région sur la durabilité et la réduction des émissions de carbone stimule la demande de solutions d'énergie renouvelable, notamment les fermes solaires automatisées.

- Les progrès technologiques et la présence d’acteurs clés du marché dans la région contribuent à la croissance rapide du marché de l’automatisation des parcs solaires en Amérique du Nord.

Part de marché de l'automatisation des parcs solaires

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- ABB SA (Suisse)

- Abengoa Solar SA (Espagne)

- AllEarth Renewables (États-Unis)

- Array Technologies (États-Unis)

- DEGERenergie GmbH & Co. KG (Allemagne)

- Emerson Electric Co. (États-Unis)

- Energia Ercam SA (Espagne)

- Haosolar Co. Ltd (Chine)

- Heliopower (États-Unis)

- MB Control & Systems Pvt. Ltd. (Inde)

- Mecasolar (Espagne)

- Mitsubishi Electric Corporation (Japon)

- Siemens AG (Allemagne)

- Systèmes solaires Smarttrak (Inde)

- Yokogawa Electric Corporation (Japon)

Derniers développements sur le marché mondial de l'automatisation des parcs solaires

- En avril 2025, le Fonds Vision 2 de SoftBank a investi 130 millions de dollars dans Terabase Energy , une entreprise basée en Californie du Nord et spécialisée dans la construction de parcs solaires assistée par robot. Ce financement vise à développer la chaîne de montage automatisée de Terabase, qui utilise des robots et l'intelligence artificielle pour préfabriquer des sections de parcs solaires sur site.

- En mars 2025, Terabase Energy a déployé son système d'automatisation de la construction Terafab sur le site solaire de White Wing Ranch, en Arizona, marquant ainsi l'une des premières applications commerciales de cette technologie. Le système Terafab automatise la construction de parcs solaires, réduisant ainsi la dépendance à la main-d'œuvre et améliorant la productivité. Ce déploiement marque une étape importante vers la généralisation de l'automatisation dans la construction de parcs solaires, visant à réduire les coûts et à accélérer les délais des projets.

- En février 2025, l'Inde a ajouté 25,2 gigawatts de capacité solaire en 2024, soit une augmentation de 204 % par rapport à l'année précédente. Les projets solaires de grande envergure ont représenté plus de 87 % de l'augmentation totale de la capacité, le Rajasthan, le Gujarat et le Maharashtra étant en tête des installations. Cette forte augmentation de la capacité solaire souligne la demande croissante de solutions d'énergie solaire et met en évidence le potentiel des technologies d'automatisation pour améliorer l'efficacité et l'évolutivité des parcs solaires.

- En janvier 2025, ABB Ltd. a franchi une étape importante en fournissant des solutions d'automatisation à des centrales solaires de 5 gigawatts en Inde. Cette réussite souligne l'engagement d'ABB à améliorer l'efficacité et l'évolutivité des parcs solaires grâce à des technologies d'automatisation avancées. L'intégration de solutions d'automatisation est essentielle pour optimiser la production et la gestion de l'énergie dans les installations solaires à grande échelle, contribuant ainsi à la transition mondiale vers les énergies renouvelables.

- En décembre 2024, ACWA Power , une entreprise locale de services publics, a signé un accord avec la Water and Electricity Holding Company (Badeel) pour la construction de la plus grande centrale solaire au monde sur un seul site, à Al Shuaibah, dans la province de La Mecque. L'installation, dont la mise en service est prévue fin 2025, aura une capacité de production de 2 060 mégawatts. Ce projet ambitieux souligne la demande croissante de solutions d'énergie solaire à grande échelle et le rôle des technologies d'automatisation dans l'amélioration de l'efficacité et de l'évolutivité des exploitations de parcs solaires.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE L'AUTOMATISATION DES FERMES SOLAIRES

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVER SUR LE MARCHÉ MONDIAL DE L'AUTOMATISATION DES FERMES SOLAIRES

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 NORMES DE MESURE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 ANALYSE DE LA PART DES FOURNISSEURS

2.2.9 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.10 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DE L'AUTOMATISATION DES FERMES SOLAIRES : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ÉTUDES DE CAS

5.2 CADRE RÉGLEMENTAIRE

5.3 TENDANCES TECHNOLOGIQUES

5.4 ANALYSE DES PRIX

5.5 ANALYSE DE LA CHAÎNE DE VALEUR

6 IMPACT DE LA PANDÉMIE DE COVID-19 SUR LE MARCHÉ MONDIAL DE L'AUTOMATISATION DES FERMES SOLAIRES

6.1 ANALYSE DE L'IMPACT DU COVID-19 SUR LE MARCHÉ

6.2 CONSÉQUENCES DE LA COVID-19 ET INITIATIVE GOUVERNEMENTALE POUR STIMULER LE MARCHÉ

6.3 DÉCISIONS STRATÉGIQUES POUR LES FABRICANTS APRÈS LA COVID-19 POUR GAGNER DES PARTS DE MARCHÉ COMPÉTITIVES

6.4 IMPACT SUR LES PRIX

6.5 IMPACT SUR LA DEMANDE

6.6 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

6.7 CONCLUSION

7 MARCHÉS MONDIAUX DE L'AUTOMATISATION DES FERMES SOLAIRES, PAR TYPE

7.1 APERÇU

7.2 SUIVI SOLAIRE

7.3 CONTRÔLE DE SUPERVISION ET ACQUISITION DE DONNÉES (SCADA)

7.4 SYSTÈME DE CONTRÔLE DISTRIBUÉ (DCS)

7.5 AUTOMATE PROGRAMMABLE (PLC)

7.6 AUTRES

8 MARCHÉS MONDIAUX DE L'AUTOMATISATION DES FERMES SOLAIRES, PAR TECHNOLOGIE

8.1 APERÇU

8.2 ÉCRAN OLED À MATRICE PASSIVE (PMOLED)

8.3 ÉCRAN OLED À MATRICE ACTIVE (AMOLED)

8.4 AUTRES

9 MARCHÉ MONDIAL DE L'AUTOMATISATION DES PARCS SOLAIRES, PAR TAILLE D'ORGANISATION

9.1 APERÇU

9.2 PETITES ORGANISATIONS

9.3 ORGANISATIONS DE MOYENNE ÉCHELLE

9.4 GRANDES ORGANISATIONS

10 MARCHÉS MONDIAUX DE L'AUTOMATISATION DES FERMES SOLAIRES, PAR SERVICE PUBLIC

10.1 APERÇU

10.2 CA (COURANT ALTERNATIF)

10.3 CC (COURANT CONTINU)

11 MARCHÉ MONDIAL DE L'AUTOMATISATION DES FERMES SOLAIRES, PAR APPLICATION

11.1 APERÇU

11.2 ÉLECTRONIQUE GRAND PUBLIC

11.2.1 PAR TYPE

11.2.1.1. SUIVI SOLAIRE

11.2.1.2. CONTRÔLE DE SUPERVISION ET ACQUISITION DE DONNÉES (SCADA)

11.2.1.3. SYSTÈME DE CONTRÔLE DISTRIBUÉ (DCS)

11.2.1.4. AUTOMATE PROGRAMMABLE (PLC)

11.2.1.5. AUTRES

11.3 FABRICATION

11.3.1 PAR TYPE

11.3.1.1. SUIVI SOLAIRE

11.3.1.2. CONTRÔLE DE SUPERVISION ET ACQUISITION DE DONNÉES (SCADA)

11.3.1.3. SYSTÈME DE CONTRÔLE DISTRIBUÉ (DCS)

11.3.1.4. AUTOMATE PROGRAMMABLE (PLC)

11.3.1.5. AUTRES

11.4 SOINS DE SANTÉ

11.4.1 PAR TYPE

11.4.1.1. SUIVI SOLAIRE

11.4.1.2. CONTRÔLE DE SUPERVISION ET ACQUISITION DE DONNÉES (SCADA)

11.4.1.3. SYSTÈME DE CONTRÔLE DISTRIBUÉ (DCS)

11.4.1.4. AUTOMATE PROGRAMMABLE (PLC)

11.4.1.5. AUTRES

11.5 PUISSANCE ET ÉNERGIE

11.5.1 PAR TYPE

11.5.1.1. SUIVI SOLAIRE

11.5.1.2. CONTRÔLE DE SUPERVISION ET ACQUISITION DE DONNÉES (SCADA)

11.5.1.3. SYSTÈME DE CONTRÔLE DISTRIBUÉ (DCS)

11.5.1.4. AUTOMATE PROGRAMMABLE (PLC)

11.5.1.5. AUTRES

11.6 RÉSIDENTIEL

11.6.1 PAR TYPE

11.6.1.1. SUIVI SOLAIRE

11.6.1.2. CONTRÔLE DE SUPERVISION ET ACQUISITION DE DONNÉES (SCADA)

11.6.1.3. SYSTÈME DE CONTRÔLE DISTRIBUÉ (DCS)

11.6.1.4. AUTOMATE PROGRAMMABLE (PLC)

11.6.1.5. AUTRES

11.7 AGRICULTURE

11.7.1 PAR TYPE

11.7.1.1. SUIVI SOLAIRE

11.7.1.2. CONTRÔLE DE SUPERVISION ET ACQUISITION DE DONNÉES (SCADA)

11.7.1.3. SYSTÈME DE CONTRÔLE DISTRIBUÉ (DCS)

11.7.1.4. AUTOMATE PROGRAMMABLE (PLC)

11.7.1.5. AUTRES

11.8 AUTRES

11.8.1 PAR TYPE

11.8.1.1. SUIVI SOLAIRE

11.8.1.2. CONTRÔLE DE SUPERVISION ET ACQUISITION DE DONNÉES (SCADA)

11.8.1.3. SYSTÈME DE CONTRÔLE DISTRIBUÉ (DCS)

11.8.1.4. AUTOMATE PROGRAMMABLE (PLC)

11.8.1.5. AUTRES

12 MARCHÉS MONDIAUX DE L'AUTOMATISATION DES PARCS SOLAIRES, PAR RÉGION

Marché mondial de l'automatisation des parcs solaires (toutes les segmentations présentées ci-dessus sont présentées dans ce chapitre par pays)

12.1 AMÉRIQUE DU NORD

12.1.1 États-Unis

12.1.2 CANADA

12.1.3 MEXIQUE

12.2 EUROPE

12.2.1 ALLEMAGNE

12.2.2 FRANCE

12.2.3 Royaume-Uni

12.2.4 ITALIE

12.2.5 ESPAGNE

12.2.6 RUSSIE

12.2.7 TURQUIE

12.2.8 BELGIQUE

12.2.9 PAYS-BAS

12.2.10 SUISSE

12.2.11 RESTE DE L'EUROPE

12.3 ASIE-PACIFIQUE

12.3.1 JAPON

12.3.2 CHINE

12.3.3 CORÉE DU SUD

12.3.4 INDE

12.3.5 AUSTRALIE

12.3.6 SINGAPOUR

12.3.7 THAÏLANDE

12.3.8 MALAISIE

12.3.9 INDONÉSIE

12.3.10 PHILIPPINES

12.3.11 RESTE DE L'ASIE-PACIFIQUE

12.4 AMÉRIQUE DU SUD

12.4.1 BRÉSIL

12.4.2 ARGENTINE

12.4.3 RESTE DE L'AMÉRIQUE DU SUD

12.5 MOYEN-ORIENT ET AFRIQUE

12.5.1 AFRIQUE DU SUD

12.5.2 ÉGYPTE

12.5.3 ARABIE SAOUDITE

12.5.4 Émirats arabes unis

12.5.5 ISRAËL

12.5.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

13 MARCHÉ MONDIAL DE L'AUTOMATISATION DES FERMES SOLAIRES, PAYSAGE DES ENTREPRISES

13.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

13.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

13.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

13.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

13.5 FUSIONS ET ACQUISITIONS

13.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

13.7 EXTENSIONS

13.8 MODIFICATIONS RÉGLEMENTAIRES

13.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

14 MARCHÉ MONDIAL DE L'AUTOMATISATION DES FERMES SOLAIRES, ANALYSE SWOT ET DBMR

15 MARCHÉ MONDIAL DE L'AUTOMATISATION DES FERMES SOLAIRES, PROFIL DE L'ENTREPRISE

15.1 EMERSON ELECTRIC COMPANY

15.1.1 INSTANTANÉ DE L'ENTREPRISE

15.1.2 ANALYSE DES REVENUS

15.1.3 PRÉSENCE GÉOGRAPHIQUE

15.1.4 PORTEFEUILLE DE PRODUITS

15.1.5 ÉVOLUTIONS RÉCENTES

15.2 HONEYWELL INTERNATIONAL, INC

15.2.1 INSTANTANÉ DE L'ENTREPRISE

15.2.2 ANALYSE DES REVENUS

15.2.3 PRÉSENCE GÉOGRAPHIQUE

15.2.4 PORTEFEUILLE DE PRODUITS

15.2.5 ÉVOLUTIONS RÉCENTES

15.3 MITSUBISHI ELECTRIC CORPORATION

15.3.1 INSTANTANÉ DE L'ENTREPRISE

15.3.2 ANALYSE DES REVENUS

15.3.3 PRÉSENCE GÉOGRAPHIQUE

15.3.4 PORTEFEUILLE DE PRODUITS

15.3.5 ÉVOLUTIONS RÉCENTES

15.4 TRABANT SOLAR, INC

15.4.1 INSTANTANÉ DE L'ENTREPRISE

15.4.2 ANALYSE DES REVENUS

15.4.3 PRÉSENCE GÉOGRAPHIQUE

15.4.4 PORTEFEUILLE DE PRODUITS

15.4.5 ÉVOLUTIONS RÉCENTES

15,5 SIEMENS AG

15.5.1 INSTANTANÉ DE L'ENTREPRISE

15.5.2 ANALYSE DES REVENUS

15.5.3 PRÉSENCE GÉOGRAPHIQUE

15.5.4 PORTEFEUILLE DE PRODUITS

15.5.5 ÉVOLUTIONS RÉCENTES

15.6 COMPAGNIE D'ÉLECTRICITÉ GÉNÉRALE

15.6.1 INSTANTANÉ DE L'ENTREPRISE

15.6.2 ANALYSE DES REVENUS

15.6.3 PRÉSENCE GÉOGRAPHIQUE

15.6.4 PORTEFEUILLE DE PRODUITS

15.6.5 ÉVOLUTIONS RÉCENTES

15.7 YOKOGAWA ELECTRIC CORPORATION

15.7.1 INSTANTANÉ DE L'ENTREPRISE

15.7.2 ANALYSE DES REVENUS

15.7.3 PRÉSENCE GÉOGRAPHIQUE

15.7.4 PORTEFEUILLE DE PRODUITS

15.7.5 ÉVOLUTIONS RÉCENTES

15.8 GROUPE ABB

15.8.1 INSTANTANÉ DE L'ENTREPRISE

15.8.2 ANALYSE DES REVENUS

15.8.3 PRÉSENCE GÉOGRAPHIQUE

15.8.4 PORTEFEUILLE DE PRODUITS

15.8.5 ÉVOLUTIONS RÉCENTES

15.9 ABENGOA SOLAR SSA

15.9.1 INSTANTANÉ DE L'ENTREPRISE

15.9.2 ANALYSE DES REVENUS

15.9.3 PRÉSENCE GÉOGRAPHIQUE

15.9.4 PORTEFEUILLE DE PRODUITS

15.9.5 ÉVOLUTIONS RÉCENTES

15.1 FIRST SOLAR, INC

15.10.1 INSTANTANÉ DE L'ENTREPRISE

15.10.2 ANALYSE DES REVENUS

15.10.3 PRÉSENCE GÉOGRAPHIQUE

15.10.4 PORTEFEUILLE DE PRODUITS

15.10.5 ÉVOLUTIONS RÉCENTES

15.11 NEXTRACKER, INC

15.11.1 INSTANTANÉ DE L'ENTREPRISE

15.11.2 ANALYSE DES REVENUS

15.11.3 PRÉSENCE GÉOGRAPHIQUE

15.11.4 PORTEFEUILLE DE PRODUITS

15.11.5 ÉVOLUTIONS RÉCENTES

15.12 HAOSOLAR CO LTD

15.12.1 INSTANTANÉ DE L'ENTREPRISE

15.12.2 ANALYSE DES REVENUS

15.12.3 PRÉSENCE GÉOGRAPHIQUE

15.12.4 PORTEFEUILLE DE PRODUITS

15.12.5 ÉVOLUTIONS RÉCENTES

15.13 ROCKWELL AUTOMATION, INC

15.13.1 INSTANTANÉ DE L'ENTREPRISE

15.13.2 ANALYSE DES REVENUS

15.13.3 PRÉSENCE GÉOGRAPHIQUE

15.13.4 PORTEFEUILLE DE PRODUITS

15.13.5 ÉVOLUTIONS RÉCENTES

15.14 HELIOPOWER

15.14.1 INSTANTANÉ DE L'ENTREPRISE

15.14.2 ANALYSE DES REVENUS

15.14.3 PRÉSENCE GÉOGRAPHIQUE

15.14.4 PORTEFEUILLE DE PRODUITS

15.14.5 ÉVOLUTIONS RÉCENTES

15.15 FRONTIER TECHNOLOGY, INC

15.15.1 INSTANTANÉ DE L'ENTREPRISE

15.15.2 ANALYSE DES REVENUS

15.15.3 PRÉSENCE GÉOGRAPHIQUE

15.15.4 PORTEFEUILLE DE PRODUITS

15.15.5 ÉVOLUTIONS RÉCENTES

15.16 ENERGIA ERCAM SA

15.16.1 INSTANTANÉ DE L'ENTREPRISE

15.16.2 ANALYSE DES REVENUS

15.16.3 PRÉSENCE GÉOGRAPHIQUE

15.16.4 PORTEFEUILLE DE PRODUITS

15.16.5 ÉVOLUTIONS RÉCENTES

15.17 ARRAY TECHNOLOGIES, INC

15.17.1 INSTANTANÉ DE L'ENTREPRISE

15.17.2 ANALYSE DES REVENUS

15.17.3 PRÉSENCE GÉOGRAPHIQUE

15.17.4 PORTEFEUILLE DE PRODUITS

15.17.5 ÉVOLUTIONS RÉCENTES

15.18 ARZAN SOLAR, INC

15.18.1 INSTANTANÉ DE L'ENTREPRISE

15.18.2 ANALYSE DES REVENUS

15.18.3 PRÉSENCE GÉOGRAPHIQUE

15.18.4 PORTEFEUILLE DE PRODUITS

15.18.5 ÉVOLUTIONS RÉCENTES

15.19 MECASOLAR

15.19.1 INSTANTANÉ DE L'ENTREPRISE

15.19.2 ANALYSE DES REVENUS

15.19.3 PRÉSENCE GÉOGRAPHIQUE

15.19.4 PORTEFEUILLE DE PRODUITS

15.19.5 ÉVOLUTIONS RÉCENTES

15.2 ALLEARTH RENEWABLES, INC

15.20.1 INSTANTANÉ DE L'ENTREPRISE

15.20.2 ANALYSE DES REVENUS

15.20.3 PRÉSENCE GÉOGRAPHIQUE

15.20.4 PORTEFEUILLE DE PRODUITS

15.20.5 ÉVOLUTIONS RÉCENTES

15.21 SYSTÈMES SOFCON

15.21.1 INSTANTANÉ DE L'ENTREPRISE

15.21.2 ANALYSE DES REVENUS

15.21.3 PRÉSENCE GÉOGRAPHIQUE

15.21.4 PORTEFEUILLE DE PRODUITS

15.21.5 ÉVOLUTIONS RÉCENTES

15.22 SMP ROBOTIQUE

15.22.1 INSTANTANÉ DE L'ENTREPRISE

15.22.2 ANALYSE DES REVENUS

15.22.3 PRÉSENCE GÉOGRAPHIQUE

15.22.4 PORTEFEUILLE DE PRODUITS

15.22.5 ÉVOLUTIONS RÉCENTES

15.23 FLUIX LIMITÉE

15.23.1 INSTANTANÉ DE L'ENTREPRISE

15.23.2 ANALYSE DES REVENUS

15.23.3 PRÉSENCE GÉOGRAPHIQUE

15.23.4 PORTEFEUILLE DE PRODUITS

15.23.5 ÉVOLUTIONS RÉCENTES

15.24 STERLING & WILSON Énergies renouvelables

15.24.1 INSTANTANÉ DE L'ENTREPRISE

15.24.2 ANALYSE DES REVENUS

15.24.3 PRÉSENCE GÉOGRAPHIQUE

15.24.4 PORTEFEUILLE DE PRODUITS

15.24.5 ÉVOLUTIONS RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOS ÉTUDES PRÉSENTENT PLUS DE 100 ENTREPRISES ; CETTE LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

16 CONCLUSION

17 QUESTIONNAIRE

18 RAPPORTS CONNEXES

19 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.