Global Solar Photovoltaic Pv Backsheet Market

Taille du marché en milliards USD

TCAC :

%

USD

2.44 Billion

USD

3.64 Billion

2024

2032

USD

2.44 Billion

USD

3.64 Billion

2024

2032

| 2025 –2032 | |

| USD 2.44 Billion | |

| USD 3.64 Billion | |

| % | |

|

Segmentation du marché mondial des feuilles arrière pour panneaux solaires photovoltaïques (PV), par produit (apprêt TPT, TPE, PET, PVDF et PEN), épaisseur ( 500 micromètres), matériau (fluorure et non fluorure), technologie (cristalline, couche mince et couche ultra-mince), installation (montage sur toiture, au sol et flottante), utilisateur final (résidentiel, industriel, utilitaire et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des panneaux solaires photovoltaïques (PV)

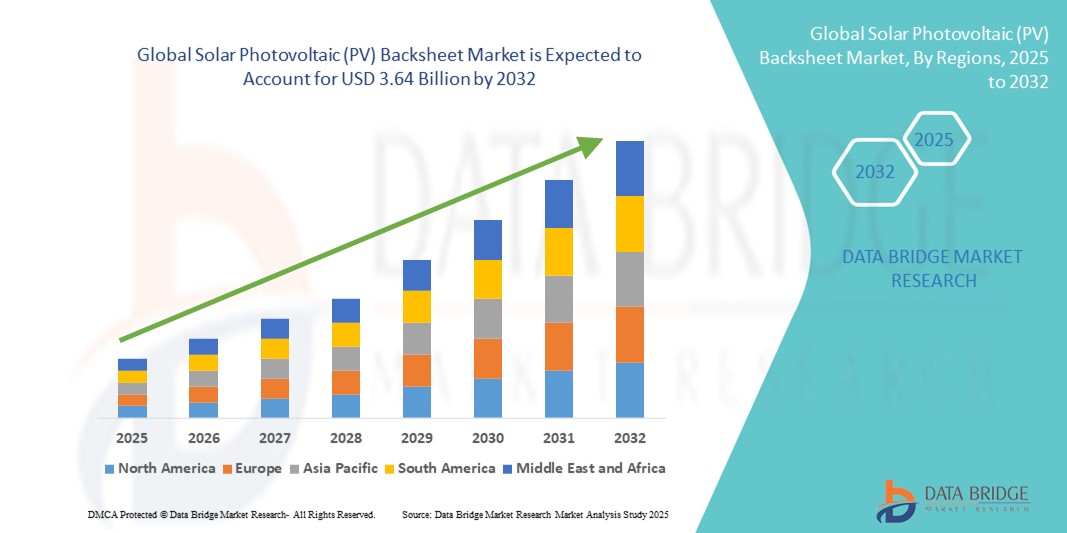

- La taille du marché mondial des panneaux solaires photovoltaïques (PV) était évaluée à 2,44 milliards USD en 2024 et devrait atteindre 3,64 milliards USD d'ici 2032 , à un TCAC de 5,10 % au cours de la période de prévision.

- La croissance du marché est en grande partie tirée par le déploiement mondial croissant de systèmes d'énergie solaire, en particulier dans les installations sur les toits à grande échelle et résidentielles, où des matériaux de feuille arrière durables et efficaces sont essentiels pour la protection à long terme des modules.

- De plus, l'augmentation des incitations gouvernementales, la baisse des coûts du solaire photovoltaïque et la promotion des énergies durables stimulent la demande de technologies de backsheet avancées, améliorant le rendement énergétique et résistant à la dégradation de l'environnement. Ces facteurs clés renforcent l'adoption de backsheets photovoltaïques haute performance, contribuant ainsi significativement à l'expansion du marché.

Analyse du marché des panneaux solaires photovoltaïques (PV)

- Les feuilles arrière PV, fonctionnant comme couche protectrice extérieure des modules solaires, sont essentielles pour empêcher la pénétration d'humidité, fournir une isolation électrique et une protection contre la dégradation des UV, garantissant ainsi une durabilité à long terme et des performances optimales des systèmes solaires dans diverses conditions environnementales.

- La demande croissante de feuilles arrière pour panneaux photovoltaïques est principalement alimentée par la transition mondiale vers les énergies renouvelables, l'augmentation des investissements dans les infrastructures solaires et le besoin de solutions photovoltaïques à haut rendement et rentables dans les secteurs des services publics, de l'industrie et du résidentiel.

- L'Amérique du Nord a dominé le marché des feuilles de fond solaires photovoltaïques (PV) avec la plus grande part de revenus de 41,7 % en 2024, soutenue par des incitations fédérales, un fort développement de projets solaires à grande échelle et une préférence croissante pour les matériaux de feuille de fond durables et à haute performance aux États-Unis et au Canada.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des panneaux solaires photovoltaïques (PV) au cours de la période de prévision en raison de l'urbanisation rapide, de la capacité de fabrication solaire à grande échelle et des politiques gouvernementales favorables dans des pays comme la Chine et l'Inde.

- Le segment du fluorure a dominé le marché des feuilles arrière solaires photovoltaïques (PV) avec une part de marché de 64 % en 2024, en raison de sa résistance supérieure aux rayons UV et aux conditions météorologiques difficiles, ce qui le rend idéal pour la fiabilité et les performances des modules à long terme.

Portée du rapport et segmentation du marché du photovoltaïque solaire (PV)

|

Attributs |

Informations clés sur le marché du photovoltaïque solaire (PV) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des panneaux solaires photovoltaïques (PV)

Innovation matérielle pour une durabilité et une efficacité accrues

- Une tendance significative et croissante sur le marché mondial des feuilles arrière pour panneaux solaires photovoltaïques est l'évolution des technologies de matériaux visant à améliorer la durabilité, le rendement énergétique et la résistance aux intempéries. Les innovations en matière de feuilles arrière, tant en fluoropolymères qu'en polymères non fluorés, permettent d'améliorer le rendement des modules et d'allonger leur durée de vie, des éléments cruciaux face à la demande croissante d'énergie solaire rentable.

- Par exemple, des entreprises telles que DuPont et Cybrid Technologies développent des formulations de feuille arrière améliorées avec des propriétés de barrière multicouches qui offrent une plus grande résistance à l'exposition aux UV, à la pénétration d'humidité et à la dégradation thermique, prolongeant ainsi la longévité du module dans des conditions difficiles.

- Par ailleurs, la recherche de matériaux respectueux de l'environnement a conduit au développement croissant de feuilles arrière recyclables et sans fluorure, répondant à des normes strictes de durabilité et d'élimination. Ces alternatives gagnent particulièrement en popularité sur les marchés européens en raison de la pression réglementaire croissante sur la gestion en fin de vie des composants solaires.

- Les fabricants investissent également dans les revêtements avancés et les nanotechnologies pour améliorer la réflectivité, ce qui permet de maximiser la puissance de sortie tout en préservant l'isolation électrique. Ces innovations sont essentielles pour les modules à haut rendement utilisés dans les installations industrielles et à haute température.

- La demande de feuilles arrière hautes performances augmente rapidement avec le déploiement croissant de l'énergie solaire dans les climats extrêmes, comme les déserts et les régions côtières, où les matériaux standard subissent une usure accélérée. Par conséquent, des acteurs mondiaux comme Krempel GmbH et Isovoltaic se concentrent sur des solutions de feuilles arrière haut de gamme alliant performance et rentabilité.

- Cette tendance vers des matériaux de fond technologiquement avancés et durables remodèle les priorités et les stratégies d'investissement des fabricants, poussant le marché mondial vers des normes de qualité plus élevées et une croissance tirée par l'innovation.

Dynamique du marché des panneaux solaires photovoltaïques (PV)

Conducteur

Demande mondiale croissante d'énergie solaire et de modules à haut rendement

- L'essor rapide de l'adoption de l'énergie solaire à l'échelle mondiale, porté par les initiatives gouvernementales, la baisse du coût des modules photovoltaïques et les objectifs climatiques internationaux, est un moteur essentiel du marché des feuilles de fond pour panneaux solaires photovoltaïques. Face à l'expansion et à la complexité croissantes des installations solaires, le besoin de feuilles de fond hautes performances améliorant la durabilité et le rendement énergétique s'accroît en conséquence.

- Par exemple, la loi américaine sur la réduction de l'inflation et le Green Deal de l'UE ont considérablement stimulé les investissements dans l'énergie solaire, en particulier dans les projets à grande échelle, augmentant la demande de matériaux de feuille arrière avancés capables de résister à des environnements opérationnels difficiles sur de longues durées de vie.

- Avec la popularité croissante des modules à haut rendement tels que les modules bifaciaux et PERC, le rôle de la feuille arrière dans la régulation thermique et l'isolation électrique devient plus critique, ce qui stimule davantage l'innovation et la demande de matériaux.

- En outre, la transition mondiale vers la décarbonisation et l'indépendance énergétique a intensifié l'adoption de l'énergie solaire dans les secteurs résidentiel, commercial et industriel, positionnant les feuilles arrière comme essentielles à la fiabilité des modules et aux performances globales du système.

Retenue/Défi

Sensibilité au prix et conformité réglementaire pour la composition des matériaux

- L'un des principaux défis du marché des feuilles arrière photovoltaïques réside dans l'équilibre entre performance, respect de l'environnement et coût. Les feuilles arrière à base de fluorure, bien qu'offrant une durabilité supérieure, sont généralement plus onéreuses et posent des problèmes de recyclage, ce qui soulève des préoccupations réglementaires et financières.

- Par exemple, l'évolution des réglementations en Europe et dans certaines régions d'Asie renforce les restrictions sur les composés fluorés en raison de problèmes environnementaux et d'élimination, ce qui pousse les fabricants à développer des alternatives conformes sans compromettre les performances des produits.

- Parallèlement, les marchés sensibles aux prix, notamment dans les pays en développement, optent souvent pour des feuilles arrière sans fluorure moins chères, qui peuvent ne pas offrir la même fiabilité à long terme, ce qui pose des risques de performance dans des climats exigeants.

- Les prix compétitifs des modules photovoltaïques limitent également la marge disponible pour les matériaux de fond haut de gamme, ce qui rend plus difficile la pénétration des produits avancés dans les segments sensibles aux coûts.

- Pour surmonter ces défis, les principaux acteurs investissent dans la R&D pour développer des alternatives recyclables, rentables et performantes tout en maintenant la conformité avec l'évolution des réglementations environnementales et les attentes du marché en matière de durabilité.

Portée du marché des panneaux solaires photovoltaïques (PV)

Le marché est segmenté en fonction du produit, de l'épaisseur, du matériau, de la technologie, de l'installation et de l'utilisateur final.

- Par produit

En termes de produits, le marché des feuilles arrières photovoltaïques (PV) est segmenté en TPT-Primed, TPE, PET, PVDF et PEN. Le segment TPT-Primed a dominé le marché avec une part de marché de 34,7 % en 2024, grâce à son excellente résistance mécanique et thermique, ainsi qu'à son utilisation de longue date dans les configurations de modules PV standard. Sa compatibilité avec diverses technologies de modules et sa durabilité éprouvée en font le choix privilégié pour les installations industrielles et sur toiture.

Le segment du PVDF devrait connaître la croissance la plus rapide, soit 20,9 % entre 2025 et 2032, grâce à la demande croissante de feuilles arrière hautes performances offrant une résistance supérieure aux rayons UV et aux conditions environnementales difficiles. Son application dans les modules photovoltaïques bifaces et à haut rendement favorise une adoption rapide, notamment dans les régions aux climats extrêmes.

- Par épaisseur

En termes d'épaisseur, le marché des feuilles arrière pour panneaux solaires photovoltaïques (PV) est segmenté en < 100 micromètres, 100 à 500 micromètres et > 500 micromètres. Le segment 100 à 500 micromètres a dominé le marché avec une part de marché de 58,3 % en 2024, grâce à son équilibre idéal entre flexibilité, isolation et durabilité, ce qui en fait la gamme d'épaisseurs la plus utilisée pour tous les principaux types d'installations.

Le segment <100 micromètres devrait connaître le taux de croissance le plus rapide de 2025 à 2032, en raison de la production croissante de panneaux solaires légers, compacts et flexibles, en particulier pour les applications résidentielles, portables et commerciales spécialisées où l'espace et le poids sont des considérations clés.

- Par matériau

En fonction du matériau, le marché des feuilles arrières solaires photovoltaïques (PV) est segmenté en fluorures et non fluorures. Le segment fluoré a dominé le marché avec une part de marché de 64 % en 2024, grâce à sa résistance supérieure à la dégradation par les UV, aux intempéries et à l'humidité, garantissant une longue durée de vie aux modules dans des environnements extérieurs exigeants. Il est donc particulièrement adapté aux projets solaires de grande envergure et à long terme.

Le segment sans fluorure devrait connaître une croissance significative jusqu'en 2032, tirée par une sensibilisation croissante à l'environnement, des exigences de recyclabilité et une pression réglementaire, notamment en Europe et dans certaines régions d'Asie, visant à minimiser l'utilisation de produits chimiques fluorés dans les composants des panneaux solaires.

- Par technologie

Sur le plan technologique, le marché des panneaux solaires photovoltaïques (PV) est segmenté en modules solaires photovoltaïques cristallins, à couches minces et à couches ultra-minces. Le segment cristallin a dominé le marché avec la plus grande part de marché (79,2 %) en 2024, grâce à son déploiement généralisé dans toutes les régions, à son efficacité énergétique supérieure et à sa compatibilité avec une large gamme de panneaux solaires.

Le segment des films ultra-minces devrait connaître la croissance la plus rapide entre 2025 et 2032, soutenu par la demande croissante de solutions photovoltaïques flexibles, légères et intégrées aux bâtiments. Bien qu'il s'agisse encore d'un marché de niche, les avancées technologiques favorisent son adoption, notamment dans les applications solaires portables et hors réseau.

- Par installation

En fonction de l'installation, le marché des panneaux solaires photovoltaïques (PV) est segmenté en panneaux montés sur toiture, au sol et flottants. Le segment au sol a dominé le marché avec la plus grande part de chiffre d'affaires (52,8 %) en 2024, grâce à l'expansion rapide des projets solaires à grande échelle à l'échelle mondiale, qui nécessitent des panneaux solaires haute durabilité capables de résister à une exposition prolongée au soleil et à la chaleur.

Le segment flottant devrait connaître la croissance la plus rapide entre 2025 et 2032, en raison du déploiement croissant de parcs solaires flottants sur les réservoirs, les lacs et autres plans d'eau. Ces applications nécessitent des feuilles arrière dotées de propriétés d'étanchéité et de protection anticorrosion renforcées pour garantir la stabilité opérationnelle dans les environnements à forte humidité.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des feuilles arrière pour panneaux solaires photovoltaïques (PV) est segmenté en secteurs résidentiel, industriel, utilitaire et autres. Le segment des services publics a dominé le marché avec la plus grande part de chiffre d'affaires, soit 48,6 % en 2024, reflétant le nombre croissant de projets solaires de grande envergure dans le monde, où des feuilles arrière durables et performantes sont essentielles pour garantir la fiabilité des modules et le retour sur investissement.

Le segment résidentiel devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante de l'énergie solaire sur les toits, aux mesures incitatives gouvernementales et à l'intérêt des consommateurs pour les solutions énergétiques durables. Les panneaux arrière légers et esthétiques sont particulièrement appréciés dans ce segment, pour leur facilité d'installation et leur intégration visuelle aux toits.

Analyse régionale du marché des panneaux solaires photovoltaïques (PV)

- L'Amérique du Nord a dominé le marché des feuilles de fond solaires photovoltaïques (PV) avec la plus grande part de revenus de 41,7 % en 2024, soutenue par des incitations fédérales, un fort développement de projets solaires à grande échelle et une préférence croissante pour les matériaux de feuille de fond durables et à haute performance aux États-Unis et au Canada.

- L'accent mis par la région sur la durabilité énergétique à long terme et la décarbonisation du réseau a accru la demande de feuilles de fond durables et performantes, capables de résister à diverses conditions climatiques, des déserts aux régions enneigées.

- Ce leadership sur le marché est encore renforcé par une activité de R&D robuste, une chaîne d'approvisionnement mature de l'industrie solaire et l'adoption croissante de technologies photovoltaïques avancées dans les installations résidentielles et commerciales, positionnant les feuilles arrière comme un élément clé de la performance fiable des modules solaires en Amérique du Nord.

Aperçu du marché américain des panneaux solaires photovoltaïques (PV)

Le marché américain des feuilles arrière pour panneaux solaires photovoltaïques (PV) a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 77 %, grâce à l'augmentation des déploiements solaires à grande échelle, aux incitations fiscales fédérales et à l'accélération de la transition vers les énergies propres. L'utilisation croissante de modules photovoltaïques avancés dans les applications résidentielles et commerciales génère une forte demande de feuilles arrière haute performance. De plus, l'accent mis sur la durabilité à long terme des modules et la nécessité de résister aux diverses conditions climatiques régionales encouragent l'adoption de feuilles arrière résistantes aux intempéries à base de fluoropolymères, notamment pour les installations à grande échelle.

Aperçu du marché européen des panneaux solaires photovoltaïques (PV)

Le marché européen des feuilles arrière pour panneaux solaires photovoltaïques (PV) devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, soutenu par des objectifs ambitieux en matière d'énergies renouvelables, la réglementation sur le recyclage et l'adoption généralisée de la technologie solaire sur les marchés solaires établis et émergents. La demande de feuilles arrière durables et respectueuses de l'environnement augmente, les pays européens mettant l'accent sur la durabilité et la gestion du cycle de vie des modules. Le marché connaît une croissance notable des systèmes sur toiture et au sol, notamment en Allemagne, en France et en Espagne, portée par les politiques gouvernementales en faveur du solaire et la conscience environnementale des consommateurs.

Aperçu du marché britannique des panneaux solaires photovoltaïques (PV)

Le marché britannique des feuilles arrière pour panneaux solaires photovoltaïques (PV) devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, soutenu par l'augmentation des installations solaires dans les secteurs résidentiel et communautaire. Avec l'importance croissante accordée à la production d'énergie décentralisée et aux objectifs de zéro émission nette, la demande de feuilles arrière performantes et de haute qualité s'intensifie. De plus, les cadres réglementaires mettant l'accent sur la traçabilité des produits et les pratiques d'économie circulaire favorisent l'adoption de matériaux de feuilles arrière recyclables dans le pays.

Aperçu du marché allemand des panneaux solaires photovoltaïques (PV)

Le marché allemand des feuilles arrière pour panneaux solaires photovoltaïques (PV) devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce au leadership du pays en matière d'innovation solaire et à ses investissements importants dans les infrastructures d'énergie verte. La préférence pour des modules durables, à haut rendement et à faible impact environnemental stimule la demande de matériaux de feuilles arrière avancés. L'accent mis par l'Allemagne sur le recyclage des panneaux solaires et l'approvisionnement durable en matériaux encourage les fabricants à investir dans des alternatives de feuilles arrière écologiques, conformes aux objectifs énergétiques et environnementaux nationaux.

Aperçu du marché des feuilles de fond solaires photovoltaïques (PV) en Asie-Pacifique

Le marché des panneaux solaires photovoltaïques (PV) en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 25,3 % sur la période de prévision 2025-2032, porté par l'urbanisation rapide, l'élargissement de l'accès à l'énergie et les initiatives gouvernementales en faveur des énergies propres. Des pays comme la Chine, l'Inde et le Japon mènent des déploiements solaires à grande échelle, alimentant la demande de panneaux solaires performants et économiques. Le rôle de la région Asie-Pacifique en tant que pôle mondial de fabrication de composants photovoltaïques favorise également les avancées technologiques et la réduction des coûts, favorisant ainsi la croissance généralisée du marché dans les secteurs résidentiel et des services publics.

Aperçu du marché japonais des panneaux solaires photovoltaïques (PV)

Le marché japonais des feuilles arrière pour panneaux solaires photovoltaïques (PV) prend de l'ampleur en raison de sa forte densité de population, de la disponibilité limitée des terrains et de l'importance accordée aux solutions solaires à haut rendement et optimisées en termes d'espace. L'intégration des feuilles arrière aux modules avancés à couches minces et bifaces s'accélère dans les espaces résidentiels et commerciaux. De plus, le leadership du Japon en matière d'innovation technologique et l'accent mis sur la fiabilité à long terme des modules favorisent l'utilisation de matériaux de feuilles arrière durables et de haute qualité pour soutenir son empreinte solaire croissante.

Aperçu du marché indien des panneaux solaires photovoltaïques (PV)

Le marché indien des feuilles arrière pour panneaux solaires photovoltaïques (PV) représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique en 2024, soutenu par les objectifs ambitieux du pays en matière d'énergie solaire, notamment la Mission solaire nationale, et par un solide portefeuille de projets solaires à grande échelle et sur toiture. Grâce au développement des capacités de production nationales et aux mesures gouvernementales favorables à la production et au déploiement de l'énergie solaire, la demande de feuilles arrière rentables et fiables est en plein essor. Le climat tropical et le fort rayonnement solaire de l'Inde nécessitent également l'utilisation de matériaux résistants aux intempéries, ce qui pousse les fabricants à proposer des solutions de feuilles arrière robustes et adaptées au climat.

Part de marché des panneaux solaires photovoltaïques (PV)

L'industrie des panneaux solaires photovoltaïques (PV) est principalement dirigée par des entreprises bien établies, notamment :

- DuPont (États-Unis)

- Jolywood (Chine)

- Hangzhou First Applied Material Co., Ltd. (Chine)

- Coveme SpA (Italie)

- Toray Industries, Inc. (Japon)

- Arkema SA (France)

- Taiflex Scientific Co., Ltd. (Taïwan)

- Toppan Inc. (Japon)

- Krempel GmbH (Allemagne)

- 3M (États-Unis)

- Flexcon Company, Inc. (États-Unis)

- Targray Technology International Inc. (Canada)

- Cybrid Technologies Inc. (Chine)

- Vishakha Renouvelables Pvt. (Inde)

- SFC Co., Ltd. (Corée du Sud)

- Madico, Inc. (États-Unis)

- Lucky Film Co., Ltd. (Chine)

- Isovoltaic GmbH (Autriche)

- Toyal America, Inc. (États-Unis)

- Groupe ZTT (Jiangsu Zhongtian Technology Co., Ltd.) (Chine)

Quels sont les développements récents sur le marché mondial des feuilles de fond solaires photovoltaïques (PV) ?

- En mai 2023, DuPont, leader mondial de l'innovation en matière de matériaux, a lancé une nouvelle génération de film PVF Tedlar spécialement conçu pour les feuilles arrière de panneaux solaires photovoltaïques haute performance. Ce produit offre une résistance supérieure aux intempéries, aux UV et une durabilité accrue, répondant ainsi aux besoins évolutifs des fabricants de modules solaires. Cette avancée renforce l'engagement de DuPont en faveur du développement durable et de l'innovation, tout en garantissant la fiabilité à long terme des installations solaires du monde entier.

- En avril 2023, Jolywood (Suzhou) Sunwatt Co., Ltd., un important fabricant chinois de feuilles arrière, a annoncé l'extension de sa ligne de production de feuilles arrière sans fluorure afin de répondre à la demande croissante de composants de modules solaires respectueux de l'environnement. Les nouveaux produits de l'entreprise visent à réduire l'impact environnemental tout en maintenant des performances élevées, s'inscrivant ainsi dans la dynamique mondiale en faveur de solutions énergétiques plus vertes.

- En mars 2023, Arkema, entreprise française de matériaux de spécialité, a dévoilé des avancées dans ses matériaux de backsheet à base de PVDF Kynar, améliorant ainsi leur résistance aux conditions environnementales difficiles. Ces améliorations sont destinées aux panneaux solaires haute performance de nouvelle génération, notamment dans les climats extrêmes. Cette innovation renforce la position d'Arkema dans la fourniture de solutions de matériaux robustes et durables pour le secteur de l'énergie solaire.

- En février 2023, Coveme, l'un des principaux producteurs italiens de backsheets, a lancé une nouvelle gamme de backsheets en PET recyclé, dans le cadre de son engagement en faveur de l'économie circulaire. Ces backsheets offrent une excellente isolation électrique et une excellente protection contre les intempéries, offrant ainsi une alternative plus écologique aux fabricants de modules solaires. L'innovation de Coveme répond aux exigences croissantes des réglementations et des consommateurs en matière de solutions photovoltaïques respectueuses de l'environnement.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.