Global Solar Powered Security Camera Market

Taille du marché en milliards USD

TCAC :

%

USD

2.57 Billion

USD

8.36 Billion

2025

2033

USD

2.57 Billion

USD

8.36 Billion

2025

2033

| 2026 –2033 | |

| USD 2.57 Billion | |

| USD 8.36 Billion | |

| % | |

|

Segmentation du marché mondial des caméras de sécurité alimentées par l'énergie solaire, par produit (caméras fixes, caméras Bullet, caméras Pan-Tilt-Zoom (PTZ) et autres), connectivité (Wi-Fi et Cellulaire), canal de distribution (en ligne et hors ligne), application (résidentiel, commercial, sécurité publique et infrastructures essentielles) – tendances de l'industrie et prévisions à 2033

Vue d'ensemble du marché des caméras de sécurité à énergie solaire

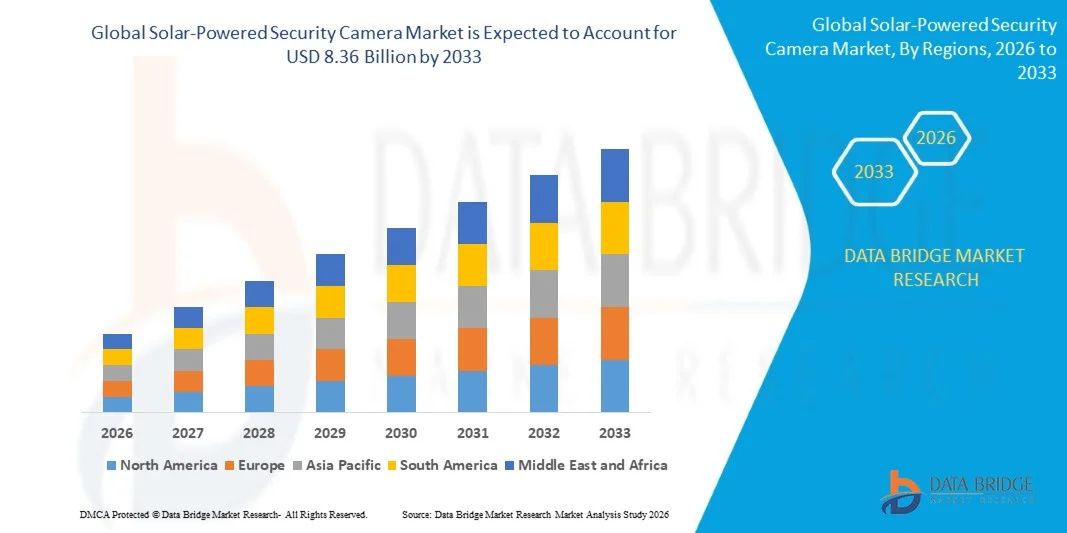

Le marché des caméras de sécurité à énergie solaire a été évalué à2,57 milliards de dollars en 2025et devrait atteindre8,36 milliards de dollars en 2033, croissance à unTCAC de 15,90 % de 2026 à 2033. Le marché connaît une croissance forte et soutenue due à l'augmentation des préoccupations mondiales en matière de sécurité, à l'expansion rapide des déploiements de surveillance hors réseau et à distance et à l'accélération de l'adoption d'électroniques à énergie renouvelable dans les applications résidentielles, commerciales, de sécurité publique et d'infrastructures essentielles. La préférence croissante des consommateurs pour les solutions de sécurité sans fil et adaptées à l'installation qui éliminent la dépendance à l'égard de l'électricité du réseau, conjuguée à d'importants progrès dans l'efficacité des panneaux solaires, la densité énergétique des batteries au lithium et l'analyse vidéo alimentée par l'IA, élargit considérablement le marché des systèmes de surveillance à énergie solaire dans le monde entier.

La complexité opérationnelle croissante du déploiement d'une infrastructure conventionnelle de surveillance filaire sur des sites industriels éloignés, des zones frontalières, des projets de construction et des collectivités rurales oblige les utilisateurs finaux à adopter des systèmes de caméras à énergie solaire qui assurent une exploitation continue et autonome sans nécessiter de connectivité au réseau. Les progrès réalisés dans la connectivité cellulaire 4G LTE et 5G, combinés à l'intégration de l'intelligence artificielle sur les appareils pour la détection des personnes, la reconnaissance des véhicules et l'analyse comportementale, permettent aux caméras à énergie solaire de fournir des performances de surveillance de qualité entreprise dans des endroits précédemment considérés comme peu pratiques ou coûteux pour l'infrastructure de sécurité conventionnelle. De plus, l'accent croissant mis par la réglementation sur la sécurité du périmètre des infrastructures essentielles, l'expansion des programmes de surveillance des villes intelligentes dans l'Asie-Pacifique et au Moyen-Orient et l'augmentation des investissements des propriétaires dans les écosystèmes de sécurité des maisons intelligentes accélèrent encore l'adoption mondiale de solutions de caméras de sécurité à énergie solaire.

Principales tendances et perspectives du marché

- L'Asie-Pacifique a dominé le marché des caméras de sécurité à énergie solaire avec la plus grande part de revenus d'environ 38,4% en 2025, soutenue par une urbanisation rapide, des initiatives de surveillance à grande échelle des villes intelligentes en Chine, en Inde et dans les pays de l'Asie du Sud-Est, d'importants investissements gouvernementaux dans l'infrastructure de l'énergie solaire et la présence de grands fabricants de caméras de sécurité à énergie solaire, dont Hikvision, Dahua Technology et Reolink. La région bénéficie de structures de coûts de fabrication compétitives, d'une forte demande de solutions de sécurité à prix abordable pour les consommateurs et d'un élargissement des programmes gouvernementaux d'adoption de l'énergie solaire dans les collectivités rurales et urbaines.

- On s'attend à ce que l'Amérique du Nord soit la région qui connaît la croissance la plus rapide, enregistrant un TCAC fort de 2026 à 2033, les États-Unis et le Canada entraînant une forte adoption de caméras de sécurité solaires de qualité supérieure grâce à des taux élevés de pénétration des maisons intelligentes supérieurs à 45 % en 2025, une intégration croissante avec les plateformes Amazon Alexa, Google Home et Apple HomeKit et un investissement résidentiel important dans des solutions de sécurité hors réseau. Les principales marques, dont Arlo Technologies, Ring LLC et Blink Home Security, maintiennent une forte croissance régionale grâce à des investissements continus dans l'innovation de produits et la plateforme écosystémique.

- En 2025, le segment des caméras fixes détenait la plus grande part du marché, soit environ 41,6 %, en raison de la demande résidentielle dominante pour des caméras solaires à angle unique, à prix abordable et à angle unique pour les applications d'entrée, d'entrée et de surveillance du périmètre. Le faible coût unitaire et la complexité minimale de l'installation des caméras solaires fixes en font le type de produit le plus largement adopté dans les canaux de commerce électronique mondiaux, en particulier parmi les premiers acheteurs de services de sécurité résidentielle en Amérique du Nord, en Europe et en Asie-Pacifique.

- Le segment des caméras Bullet représentait environ 32,7 % des revenus des produits en 2025, appuyé par une forte adoption dans les domaines de la surveillance résidentielle en plein air, de la surveillance du périmètre des propriétés commerciales et des applications de sécurité de l'espace public où la caméra par balle a une apparence de dissuasion visible distinctive, une capacité de surveillance directionnelle à longue distance et des logements robustes à l'épreuve des intempéries offrent une combinaison convaincante de performance de surveillance et de dissuasion du crime. Les caméras par balle à énergie solaire sont particulièrement favorisées pour les stationnements, les entrepôts extérieurs et les applications de périmètre des installations de vente au détail.

- En 2025, le segment du Wi-Fi détenait la plus grande part du marché, soit environ 62,4 %, en raison de l'adoption dominante de caméras solaires connectées au Wi-Fi qui tirent parti de l'infrastructure à large bande existante pour fournir un stockage en nuage sans faille, des notifications mobiles en temps réel et de l'intégration de la plate-forme à domicile intelligente sans entraîner de coûts récurrents d'abonnement aux données cellulaires. La prolifération de la connectivité Wi-Fi 6 à double bande dans les principales lignes de produits de caméras solaires d'Arlo Technologies, Ring et Reolink renforce encore le leadership du segment Wi-Fi en assurant une diffusion vidéo plus rapide et une connectivité plus fiable dans des environnements résidentiels urbains denses.

- Le segment cellulaire représentait environ 37,6 % des revenus de connectivité en 2025 et devrait enregistrer la croissance la plus rapide à un TCAC d'environ 19,7 % entre 2026 et 2033, en raison de l'expansion rapide du déploiement de caméras solaires dans les sites éloignés du réseau, y compris les sites de construction, les propriétés agricoles et forestières, les installations pétrolières et gazières, les zones de surveillance frontalière et les infrastructures essentielles rurales où la connectivité Wi-Fi n'est pas disponible et la couverture du réseau cellulaire fournie par l'infrastructure 4G LTE et 5G représente la seule option viable de transmission vidéo en temps réel.

- Le segment en ligne détenait la plus grande part du marché en 2025, soit environ 58,6 %, sous l'impulsion de solides ventes directes au consommateur par l'intermédiaire d'Amazon, de magasins en ligne de fabricants et de plateformes régionales de vente au détail, y compris JD.com, Flipkart et Lazada, qui offrent collectivement des prix concurrentiels, des comparaisons détaillées des spécifications des produits, des évaluations vérifiées des consommateurs et une livraison à domicile pratique qui s'harmonise parfaitement avec la nature de l'auto-installation de la catégorie de produits des caméras de sécurité à énergie solaire. Le segment en ligne est également soutenu par l'investissement croissant des fabricants dans le marketing numérique et les canaux de commerce social ciblant les acheteurs de sécurité résidentielle.

- Le segment hors ligne représentait environ 41,4 % des revenus de distribution en 2025, ce qui reflète l'importance continue des circuits de vente au détail, y compris les détaillants en électronique grand public, les magasins d'amélioration résidentielle comme Home Depot et Lowe, et les concessionnaires d'intégrateurs de systèmes de sécurité pour les clients qui recherchent des démonstrations de produits en personne, des services d'installation professionnelle et des services de conseil en conception de systèmes de surveillance commerciale intégrée. On s'attend à ce que le segment hors ligne maintienne une croissance soutenue grâce aux achats commerciaux et gouvernementaux par l'entremise d'intégrateurs de systèmes de sécurité et de canaux de revendeurs à valeur ajoutée.

- Le segment résidentiel détenait la plus grande part de revenu du marché en 2025, soit environ 47,8 %, ce qui reflète l'énorme marché mondial de la consommation pour des caméras de sécurité à énergie solaire abordables et faciles à installer qui assurent une surveillance fiable des entrées, des allées, des jardins arrières et des périmètres sans coût ni complexité d'installation électrique professionnelle. L'adoption croissante de systèmes de sécurité pour les maisons intelligentes, la sensibilisation accrue des propriétaires aux avantages des caméras à énergie solaire et l'augmentation de la disponibilité de produits de caméras solaires d'entrée de gamme abordables dans les circuits de commerce électronique mondial maintiennent la demande résidentielle dominante.

- Le segment commercial représentait environ 28,4% des revenus d'application en 2025, en raison de l'adoption vigoureuse d'installations de vente au détail, d'immeubles d'accueil, d'entrepôts logistiques, de chantiers de construction et de complexes de bureaux qui déployaient des caméras à énergie solaire pour surveiller les périmètres externes, les aires de stationnement, les quais de chargement et les zones de construction temporaire où l'infrastructure des caméras câblées est soit indisponible, soit prohibitive. Le segment commercial devrait croître à un TCAC d'environ 16,8 % de 2026 à 2033, en raison de l'adoption croissante par les entreprises de systèmes solaires PTZ et de caméras compatibles avec l'IA.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 2,57 milliards de dollars

- Valeur marchande prévue (2033) : 8,36 milliards de dollars

- Prévisions CAGR (2026-2033): 15,90%

- Région phare en 2025: Asie-Pacifique

- Région de croissance la plus rapide : Amérique du Nord

Signaler la portée et la segmentation du marché des caméras de sécurité à énergie solaire

|

Attributs |

Textiles Sportech CléPerspectives du marché |

|

Segments couverts |

·Par produit:Caméras fixes, Caméras Bullet, Caméras Pan-Tilt-Zoom (PTZ) et autres ·Par connectivité :Wi-Fi et Cellulaire ·Par canal de distribution :En ligne et hors ligne ·Par demande :Infrastructures résidentielles, commerciales, de sécurité publique et essentielles |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

•Arlo Technologies, Inc.(États-Unis) |

|

Possibilités de marché |

• Élargissement du déploiement de la surveillance solaire dans les infrastructures critiques à distance et les applications de sécurité hors réseau des sites industriels • Intégration croissante de l'analyse vidéo assistée par l'IA et des écosystèmes à domicile intelligents conduisant à l'adoption de caméras solaires de qualité supérieure dans les secteurs résidentiel et commercial |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des caméras de sécurité à énergie solaire

Tendance: Intégration de l'Intelligence Artificielle et Smart Home Connectivity Ecosystem Transformer les propositions de valeur des caméras solaires

Le marché des caméras de sécurité alimentées par l'énergie solaire est fondamentalement remodelé par l'intégration rapide des capacités d'intelligence artificielle sur les appareils, y compris la détection des personnes, la reconnaissance des véhicules, l'identification faciale, la détection des paquets et l'analyse des anomalies comportementales directement au sein du matériel des caméras alimentées par l'énergie solaire, ce qui augmente considérablement l'intelligence de surveillance et la qualité d'alerte actionnable fournie par les systèmes de caméras sans fil autoalimentés. Les principaux fabricants, dont Arlo Technologies, Ring LLC et Reolink Innovation, ont investi massivement dans l'intégration de processeurs d'inférence AI dédiés dans leurs gammes de produits de caméras solaires, permettant une analyse vidéo en temps réel sans dépendance cloud qui réduit simultanément les taux de fausses alarmes, conserve la puissance de la batterie et améliore l'expérience utilisateur pour les clients résidentiels et commerciaux.

L'intégration de l'écosystème de la maison intelligente apparaît comme un séparateur commercial critique pour les fabricants de caméras de sécurité fonctionnant à l'énergie solaire desservant le marché résidentiel, car les consommateurs s'attendent de plus en plus à une interopérabilité sans faille entre les caméras solaires et Amazon Alexa, Google Home, Apple HomeKit et les plateformes standard de la maison intelligente émergente Matter. Les données de 2025 indiquent que le marché mondial des maisons intelligentes a atteint des taux de pénétration supérieurs à 45 % en Amérique du Nord et à 38 % en Europe, les systèmes de sécurité intégrés représentant l'une des catégories de maisons intelligentes les plus fréquemment achetées. Les caméras à énergie solaire avec intégrations de plate-forme natives permettent une surveillance vocale, des réponses d'éclairage automatisées aux événements de détection de mouvement et des tableaux de bord de sécurité unifiés qui améliorent considérablement la valeur perçue et la sensibilité des installations de caméras solaires dans les foyers à domicile intelligents.

La convergence de l'indépendance de l'énergie solaire avec l'intelligence de surveillance améliorée par l'IA et la connectivité de la maison intelligente établit une proposition convaincante de valeur à trois voies qui accélère l'adoption de caméras solaires au-delà du créneau traditionnel hors réseau dans les applications résidentielles, commerciales et de gestion de la propriété urbaine. Les fabricants qui ont communiqué des données sur les ventes de 2025 indiquent que les caméras solaires compatibles avec l'IA ont commandé une prime de 25 à 35 % par rapport à des modèles équivalents autres que l'IA, tout en obtenant des taux de vente plus élevés, démontrant que les utilisateurs finaux sont de plus en plus disposés à payer pour des fonctions de renseignement qui réduisent significativement les fausses alarmes et améliorent les résultats de sécurité actionnables de leurs investissements dans la surveillance solaire.

Dynamique du marché des caméras de sécurité à énergie solaire

Principal moteur du marché : les préoccupations croissantes en matière de sécurité et l'accélération de la demande de solutions de surveillance sans fil hors réseau

L'escalade rapide à l'échelle mondiale de la criminalité immobilière, du vol commercial, du vandalisme et des incidents d'intrusion, associée à la complexité et au coût croissants du déploiement d'infrastructures de surveillance par fil classique dans divers types de propriétés et environnements géographiques, génère une demande importante et soutenue de caméras de sécurité à énergie solaire qui assurent une surveillance fiable et autonome sans dépendance du réseau électrique ni exigences d'installation professionnelle. Les caméras de sécurité à énergie solaire répondent à un besoin de surveillance fondamentalement non satisfait dans l'inventaire mondial massif des propriétés, des chantiers, des terres agricoles, des installations éloignées et des collectivités rurales.

L'expansion de l'industrie mondiale de la construction, des installations d'énergie renouvelable hors réseau, de la surveillance des propriétés agricoles et des activités industrielles à distance crée une demande croissante de caméras de sécurité solaire connectées à des cellules capables de fournir une surveillance continue dans des endroits qui manquent entièrement d'infrastructures électriques et Wi-Fi. En 2025, plus de 616 000 panneaux solaires Reolink seulement ont été déployés dans les ménages du monde entier, ce qui démontre l'ampleur de l'adoption par les consommateurs de solutions de surveillance à énergie solaire. Les estimations de l'industrie indiquent que les propriétés utilisant des caméras de sécurité à énergie solaire subissent une réduction de 40 à 60 % des coûts d'installation par rapport à des systèmes de surveillance câblés équivalents, en raison de l'élimination des coûts de tranchées, de conduits et de câblage électrique qui dominent les budgets d'installation conventionnels.

La convergence des coûts des panneaux solaires, l'amélioration de la densité énergétique des batteries au lithium et la baisse des coûts unitaires des processeurs de caméras capables d'IA permettent aux caméras de sécurité alimentées par l'énergie solaire d'atteindre la parité des performances avec les systèmes alimentés par le réseau à des prix de plus en plus concurrentiels, éliminant ainsi l'obstacle historique à la prime de coût qui limitait auparavant l'adoption aux clients résidentiels et commerciaux haut de gamme. Les fabricants de tout le marché signalent que les caméras de sécurité solaires d'entrée de gamme dotées de capacités adéquates de détection de l'IA sont maintenant disponibles sur le marché dans la fourchette de prix de 50 à 120 USD, ce qui rend la surveillance solaire accessible à un grand nombre de consommateurs sur les marchés développés et émergents.

Principales contraintes et défis : Intermittence énergétique solaire, performance météorologique défavorable et limites de fiabilité de la batterie

Le marché des caméras de sécurité alimentées par l'énergie solaire fait face à des contraintes de performance et de fiabilité importantes liées à la variabilité inhérente de la production d'énergie solaire selon les emplacements géographiques, les conditions saisonnières et les événements météorologiques défavorables qui peuvent limiter la récolte d'énergie des panneaux solaires et compromettre la continuité opérationnelle des caméras dans les applications de surveillance critiques. Les régions où la couverture nuageuse est prolongée, où l'irradiation solaire est faible pendant les mois d'hiver ou où les phénomènes météorologiques violents sont fréquents présentent des défis de performance significatifs pour les caméras fonctionnant à l'énergie solaire qui utilisent des panneaux solaires à capacité fixe et des systèmes de batteries au lithium qui peuvent ne pas assurer un enregistrement et une connectivité continus en raison de périodes prolongées d'apport solaire insuffisant.

Dégradation de la batterie dans des conditions de température extrêmes, en particulier dans les déploiements à froid où la capacité de la batterie au lithium peut être réduite de 20 à 40 % dans des températures inférieures à zéro, et le vieillissement accéléré des panneaux solaires exposés à l'extérieur dans des environnements à haute température et UV, présentent des défis importants de fiabilité du produit qui peuvent éroder la confiance des consommateurs et augmenter les taux de retour de garantie pour les fabricants de caméras à énergie solaire. Les données de service de l'industrie indiquent que les problèmes de performance liés à la batterie représentent la cause la plus fréquente de mécontentement des clients et de rendement des produits dans la catégorie des caméras de sécurité à énergie solaire, soulignant l'importance commerciale de poursuivre les investissements dans la technologie de gestion de la batterie, les systèmes de régulation thermique et les améliorations de l'efficacité des panneaux solaires qui assurent collectivement un fonctionnement fiable des caméras tout temps.

Principales possibilités de marché : élargissement des programmes de surveillance des villes intelligentes et des mandats du gouvernement en matière de sécurité des infrastructures essentielles

L'accélération de l'investissement mondial dans le développement des villes intelligentes, l'infrastructure de sécurité publique urbaine et la sécurité du périmètre prescrite par le gouvernement pour les infrastructures nationales essentielles créent des possibilités d'expansion substantielle du marché pour les fabricants de caméras de sécurité à énergie solaire capables de fournir des solutions de surveillance évolutives, rapidement déployables et efficaces en matière de maintenance pour les déploiements à grande échelle dans le secteur public. Les gouvernements de l'Asie-Pacifique, du Moyen-Orient, de l'Europe et de l'Amérique du Nord mettent en oeuvre des programmes de surveillance des villes intelligentes de plus en plus complets qui exigent l'installation de milliers de caméras de sécurité interconnectées dans les espaces publics, les couloirs de transport, les zones frontalières et les installations de services publics où l'indépendance de l'énergie solaire procure des avantages opérationnels convaincants par rapport aux solutions de remplacement raccordées au réseau.

Le Département de la sécurité intérieure des États-Unis, la Directive sur la résilience des entités critiques de l'Union européenne et des cadres réglementaires équivalents dans les grandes économies établissent des exigences de sécurité de périmètre de plus en plus strictes pour les installations énergétiques, les infrastructures d'approvisionnement en eau, les réseaux de transport et les infrastructures de systèmes financiers qui conduisent à l'acquisition de systèmes avancés de surveillance solaire et de caméras fixes pour les applications de surveillance à distance. Les projections du marché indiquent que l'acquisition par le gouvernement et l'infrastructure essentielle de systèmes de caméras de sécurité à énergie solaire pourrait représenter une opportunité de marché de 1,8 à 2,4 milliards de dollars d'ici 2033, en raison des mandats de sécurité réglementaire, des investissements dans des programmes de villes intelligentes et de l'aptitude opérationnelle unique des caméras à énergie solaire à sécuriser des infrastructures géographiquement dispersées dans des endroits éloignés et hors réseau.

Portée du marché des caméras de sécurité à énergie solaire

Le marché des caméras de sécurité à énergie solaire est segmenté en fonction du produit, de la connectivité, du canal de distribution et de l'application.

- Par produit

Sur la base du produit, le marché des caméras de sécurité à énergie solaire est segmenté en caméras fixes, caméras Bullet, caméras Pan-Tilt-Zoom (PTZ) et autres. En 2025, le segment des caméras fixes détenait la plus grande part du marché, soit environ 41,6 %, en raison de la demande résidentielle dominante pour des caméras solaires à angle unique, à prix abordable et à angle unique pour les applications d'entrée, d'entrée et de surveillance du périmètre. Le faible coût unitaire et la complexité minimale de l'installation des caméras solaires fixes en font le type de produit le plus largement adopté dans les canaux de commerce électronique mondiaux, en particulier parmi les premiers acheteurs de services de sécurité résidentielle en Amérique du Nord, en Europe et en Asie-Pacifique.

Le segment des caméras Bullet représentait environ 32,7 % des revenus des produits en 2025, appuyé par une forte adoption dans les domaines de la surveillance résidentielle en plein air, de la surveillance du périmètre des propriétés commerciales et des applications de sécurité de l'espace public où la caméra par balle a une apparence de dissuasion visible distinctive, une capacité de surveillance directionnelle à longue distance et des logements robustes à l'épreuve des intempéries offrent une combinaison convaincante de performance de surveillance et de dissuasion du crime. Les caméras par balle à énergie solaire sont particulièrement favorisées pour les stationnements, les entrepôts extérieurs et les applications de périmètre des installations de vente au détail.

- Par connectivité

Sur la base de la connectivité, le marché des caméras de sécurité à énergie solaire est segmenté en Wi-Fi et Cellulaire. En 2025, le segment du Wi-Fi détenait la plus grande part du marché, soit environ 62,4 %, en raison de l'adoption dominante de caméras solaires connectées au Wi-Fi qui tirent parti de l'infrastructure à large bande existante pour fournir un stockage en nuage sans faille, des notifications mobiles en temps réel et de l'intégration de la plate-forme à domicile intelligente sans entraîner de coûts récurrents d'abonnement aux données cellulaires. La prolifération de la connectivité Wi-Fi 6 à double bande dans les principales lignes de produits de caméras solaires d'Arlo Technologies, Ring et Reolink renforce encore le leadership du segment Wi-Fi en assurant une diffusion vidéo plus rapide et une connectivité plus fiable dans des environnements résidentiels urbains denses.

Le segment cellulaire représentait environ 37,6 % des revenus de connectivité en 2025 et devrait enregistrer la croissance la plus rapide à un TCAC d'environ 19,7 % entre 2026 et 2033, en raison de l'expansion rapide du déploiement de caméras solaires dans les sites éloignés du réseau, y compris les sites de construction, les propriétés agricoles et forestières, les installations pétrolières et gazières, les zones de surveillance frontalière et les infrastructures essentielles rurales où la connectivité Wi-Fi n'est pas disponible et la couverture du réseau cellulaire fournie par l'infrastructure 4G LTE et 5G représente la seule option viable de transmission vidéo en temps réel.

- Par canal de distribution

Sur la base du canal de distribution, le marché des caméras de sécurité à énergie solaire est segmenté en ligne et hors ligne. Le segment en ligne détenait la plus grande part du marché en 2025, soit environ 58,6 %, sous l'impulsion de solides ventes directes au consommateur par l'intermédiaire d'Amazon, de magasins en ligne de fabricants et de plateformes régionales de vente au détail, y compris JD.com, Flipkart et Lazada, qui offrent collectivement des prix concurrentiels, des comparaisons détaillées des spécifications des produits, des évaluations vérifiées des consommateurs et une livraison à domicile pratique qui s'harmonise parfaitement avec la nature de l'auto-installation de la catégorie de produits des caméras de sécurité à énergie solaire. Le segment en ligne est également soutenu par l'investissement croissant des fabricants dans le marketing numérique et les canaux de commerce social ciblant les acheteurs de sécurité résidentielle.

Le segment hors ligne représentait environ 41,4 % des revenus de distribution en 2025, ce qui reflète l'importance continue des circuits de vente au détail, y compris les détaillants en électronique grand public, les magasins d'amélioration résidentielle comme Home Depot et Lowe, et les concessionnaires d'intégrateurs de systèmes de sécurité pour les clients qui recherchent des démonstrations de produits en personne, des services d'installation professionnelle et des services de conseil en conception de systèmes de surveillance commerciale intégrée. On s'attend à ce que le segment hors ligne maintienne une croissance soutenue grâce aux achats commerciaux et gouvernementaux par l'entremise d'intégrateurs de systèmes de sécurité et de canaux de revendeurs à valeur ajoutée.

- Par demande

Sur la base de l'application, le marché est segmenté en infrastructures résidentielles, commerciales, de sécurité publique et essentielles. Le segment résidentiel détenait la plus grande part de revenu du marché en 2025, soit environ 47,8 %, ce qui reflète l'énorme marché mondial de la consommation pour des caméras de sécurité à énergie solaire abordables et faciles à installer qui assurent une surveillance fiable des entrées, des allées, des jardins arrières et des périmètres sans coût ni complexité d'installation électrique professionnelle. L'adoption croissante de systèmes de sécurité pour les maisons intelligentes, la sensibilisation accrue des propriétaires aux avantages des caméras à énergie solaire et l'augmentation de la disponibilité de produits de caméras solaires d'entrée de gamme abordables dans les circuits de commerce électronique mondial maintiennent la demande résidentielle dominante.

Le segment commercial représentait environ 28,4% des revenus d'application en 2025, en raison de l'adoption vigoureuse d'installations de vente au détail, d'immeubles d'accueil, d'entrepôts logistiques, de chantiers de construction et de complexes de bureaux qui déployaient des caméras à énergie solaire pour surveiller les périmètres externes, les aires de stationnement, les quais de chargement et les zones de construction temporaire où l'infrastructure des caméras câblées est soit indisponible, soit prohibitive. Le segment commercial devrait croître à un TCAC d'environ 16,8 % de 2026 à 2033, en raison de l'adoption croissante par les entreprises de systèmes solaires PTZ et de caméras compatibles avec l'IA.

Caméra de sécurité à énergie solaire

Vue du marché des caméras de sécurité à énergie solaire en Asie-Pacifique

L'Asie-Pacifique a dominé le marché des caméras de sécurité à énergie solaire avec la plus grande part de chiffre d'affaires de 38,4% en 2025, soutenue par la position de la région comme le plus grand centre de fabrication d'électronique de consommation, des programmes massifs et en expansion rapide d'investissement de surveillance des villes intelligentes dans les pays de la Chine, de l'Inde, du Japon et de l'Asie du Sud-Est, et la présence de principaux fabricants de caméras à énergie solaire, dont Hikvision, Dahua Technology, EZVIZ et Reolink. La région bénéficie de structures de coûts de fabrication hautement compétitives qui permettent d'établir des prix abordables pour les produits de caméras solaires destinés aux consommateurs des marchés émergents sensibles aux prix, d'acheter des programmes gouvernementaux à grande échelle pour des villes intelligentes, qui favorisent la sécurité publique et le déploiement de caméras d'infrastructure essentielle, et d'élargir les initiatives d'électrification rurale qui augmentent simultanément la sensibilisation et la demande d'électronique solaire. Les ambitieux programmes d'infrastructure de surveillance de la gouvernance sociale de la Chine et l'initiative de la mission « Villes intelligentes » de l'Inde génèrent d'importants achats en gros de systèmes de caméras solaires dans des centaines de projets de développement urbain.

Chine Vue du marché des caméras de sécurité à énergie solaire

Le marché chinois des caméras de sécurité à énergie solaire a représenté la plus grande part des revenus du marché en Asie et dans le Pacifique en 2025, sous l'impulsion de la position dominante du pays dans la fabrication de caméras de sécurité mondiales, le déploiement massif de programmes de surveillance de la ville intelligente et de la sécurité publique, ainsi que d'importants volumes d'exportation de fabricants chinois desservant des clients résidentiels et commerciaux mondiaux par le biais des canaux de commerce électronique. La technologie numérique Hikvision et la technologie Dahua représentent collectivement les plus grands fabricants de caméras de sécurité au monde en volume, les deux entreprises conservant des portefeuilles de produits solaires substantiels et croissants au service des programmes chinois de ville intelligente et des clients commerciaux internationaux. Le vaste déploiement de l'infrastructure du réseau 5G en Chine permet en outre de déployer des caméras solaires connectées par cellulaire dans les applications de surveillance urbaines et semi-rurale à l'échelle nationale.

Aperçu du marché japonais des caméras de sécurité à énergie solaire

Le marché japonais des caméras de sécurité à énergie solaire devrait connaître une croissance régulière de 2026 à 2033 dans la région Asie-Pacifique, soutenue par une demande croissante de solutions de surveillance éconergétiques, l'adoption croissante de technologies à domicile intelligentes et l'accent mis sur la sécurité publique et la surveillance des infrastructures. Les consommateurs et les entreprises du Japon apprécient fortement les systèmes de sécurité à faible entretien, sans fil et respectueux de l'environnement qui réduisent la dépendance à l'égard de l'électricité du réseau tout en offrant des capacités de surveillance continues. Cette préférence croissante est également soutenue par l'écosystème avancé IoT du Japon, la forte densité de population urbaine, et l'accent fortement mis sur la préparation aux catastrophes et les applications de surveillance à distance, la création de caméras de sécurité à énergie solaire comme une solution de plus en plus préférée dans les secteurs résidentiel, commercial et des infrastructures publiques

Amérique du Nord Vue du marché des caméras de sécurité à énergie solaire

Le marché nord des caméras de sécurité à énergie solaire devrait connaître une croissance régulière de 2026 à 2033, grâce à une forte sensibilisation des consommateurs aux avantages des énergies renouvelables, à des écosystèmes bien établis de maisons intelligentes dont les taux de pénétration dépassent 45 % et à une tolérance tarifaire élevée chez les clients résidentiels qui investissent dans des solutions intégrées de sécurité à énergie solaire. La trajectoire de croissance de la région est ancrée par l'intégration de caméras de sécurité à énergie solaire avec des plateformes intelligentes de premier plan, dont Amazon Alexa, Google Home et Apple HomeKit, permettant la surveillance vocale et l'automatisation de l'écosystème qui élève significativement la valeur perçue des investissements de surveillance à énergie solaire. Les entreprises, dont Arlo Technologies, Ring LLC et Blink Home Security, ont investi massivement dans le développement de produits et les partenariats de plate-forme pour conquérir le marché nord-américain de la sécurité des maisons intelligentes, établissant une forte reconnaissance de la marque et des flux de revenus d'abonnement récurrents grâce à des plans de services de stockage en nuage et de surveillance de l'IA.

Aperçu du marché des caméras de sécurité à puissance solaire

Le marché américain des caméras de sécurité à énergie solaire devrait connaître une croissance constante de 2026 à 2033, sous l'impulsion des taux élevés d'adoption de l'électronique par les consommateurs, d'importants investissements résidentiels dans les systèmes de sécurité résidentielle et le déploiement croissant de caméras solaires à connexion cellulaire dans des propriétés agricoles éloignées, des chantiers et des applications de surveillance des frontières rurales. L'investissement fédéral dans la sécurité des infrastructures essentielles, y compris les subventions du ministère de la Sécurité intérieure pour appuyer la surveillance du périmètre dans les installations d'énergie et d'eau, génère des achats commerciaux et gouvernementaux supplémentaires de systèmes photovoltaïques et de caméras fixes. Le marché américain bénéficie d'un paysage de produits hautement concurrentiel et innovant, avec des marques de premier plan libérant en permanence des modèles de caméras solaires capables d'IA qui élargissent progressivement le marché résidentiel et commercial adressable.

Europe Vue du marché des caméras de sécurité à énergie solaire

Le marché européen des caméras de sécurité fonctionnant à l'énergie solaire devrait connaître une croissance constante de 2026 à 2033, sous l'impulsion d'une forte insistance réglementaire sur l'efficacité énergétique et l'adoption d'énergies renouvelables, alignée sur les objectifs du pacte vert européen, d'une demande croissante des consommateurs pour des solutions durables de sécurité intérieure et d'un accroissement des investissements publics dans les infrastructures de sécurité des villes intelligentes et publiques dans les centres urbains d'Europe occidentale et orientale. L'Allemagne, le Royaume-Uni, la France et les Pays-Bas sont en tête de l'adoption régionale, soutenue par une forte sensibilisation des consommateurs aux avantages de l'énergie solaire, aux taux élevés de pénétration du haut débit et des maisons intelligentes, et à la demande commerciale croissante des secteurs de la vente au détail, de la logistique et de la construction qui déploient des caméras solaires sur des sites de télésurveillance. La Directive sur la résilience des entités critiques de l'Union européenne étend encore l'acquisition de caméras solaires dans les États membres.

U.K. Vue du marché des caméras de sécurité à énergie solaire

On s'attend à ce que le marché des caméras de sécurité à énergie solaire du Royaume-Uni enregistre une croissance constante de 2026 à 2033, sous l'impulsion d'un solide investissement des propriétaires dans des solutions de sécurité pour le jardin, l'allée et le périmètre de la propriété, l'adoption croissante de caméras à énergie solaire comme solutions de rechange durables aux caméras sans fil à batterie seulement et le déploiement croissant dans les chantiers de construction et les propriétés agricoles où la connectivité au réseau n'est pas disponible. Le marché fort du Royaume-Uni pour les produits de sécurité à domicile intelligents destinés aux consommateurs, associé à une sensibilisation croissante aux avantages de la durabilité des caméras solaires et aux mesures d'incitation à la transition énergétique nette-zéro, crée un environnement commercial favorable à l'expansion du marché des caméras solaires. Les grandes marques mondiales, dont Ring et Arlo, maintiennent une forte présence au Royaume-Uni par l'intermédiaire des principaux détaillants d'électronique et des plateformes en ligne.

Allemagne Vue du marché des caméras de sécurité à énergie solaire

Le marché allemand des caméras de sécurité à énergie solaire devrait connaître une forte croissance de 2026 à 2033, sous l'impulsion des taux d'adoption mondiaux de l'énergie solaire et de l'écosystème d'installation de panneaux solaires résidentiels hautement développé, qui crée une forte familiarité des consommateurs et une acceptation de l'électronique à énergie solaire, ainsi que des investissements croissants en matière de sécurité des entreprises dans les secteurs de la logistique, de la fabrication et du commerce de détail, en déployant des caméras solaires sur des sites de surveillance extérieure à distance. Allemagne Les réglementations strictes en matière de protection des données dans le cadre du RGPD façonnent simultanément les exigences en matière de développement de produits pour les fabricants de caméras de sécurité fonctionnant à l'énergie solaire desservant le marché allemand, ce qui stimule l'investissement dans les options de stockage de données locales et l'analyse de l'IA qui préserve la vie privée et répond aux attentes des consommateurs allemands en matière de protection des données.

Part du marché des caméras de sécurité à énergie solaire

L'industrie des caméras de sécurité à énergie solaire est principalement dirigée par des entreprises bien établies, notamment :

- Arlo Technologies, Inc. (États-Unis)

- Ring LLC, une société amazonienne (États-Unis)

- Reolink Innovation Limited (Hong Kong)

- Hikvision Digital Technology Co., Ltd. (Chine)

- Dahua Technology Co., Ltd. (Chine)

- EZVIZ Inc. (Chine)

- Lorex Technology Inc. (Canada)

- Swann Communications Pty Ltd. (Australie)

- Blink Home Security, une société amazonienne (États-Unis)

- Caméras solaires Soliam (États-Unis)

- Bosch Security Systems, Inc. (Allemagne)

- Netgear Inc. (États-Unis)

- Zmodo Technology Corporation Ltd. (États-Unis)

- Amcrest Technologies LLC (États-Unis)

- Eufy Security, une marque Anker (États-Unis)

Derniers développements sur le marché des caméras de sécurité à énergie solaire

- En mars 2026, Reolink Innovation Limited (Hong Kong) a présenté sa caméra solaire avec la technologie propriétaire SolarEase, une caméra HD 2K, des projecteurs de 1 000 lumens, et un Ah système de batterie capable de maintenir une journée complète de fonctionnement de la caméra à partir aussi peu qu'une heure de soleil. Le produit, lancé initialement aux États-Unis puis étendu aux marchés du Royaume-Uni et du monde entier, intègre la détection d'IA sur les appareils pour les personnes, les véhicules et les animaux, tout en fonctionnant sans fil et en soutenant l'intégration avec les systèmes Reolink Home Hub et NVR pour l'expansion de la sécurité solaire à domicile.

- En avril 2025, Reolink Innovation Limited (Hong Kong) a annoncé que plus de 616 000 panneaux solaires Reolink étaient déployés dans le monde entier en 2025 seulement, générant collectivement plus de 67 452 kWh d'électricité solaire pour alimenter des caméras de sécurité et évitant environ 67,5 tonnes de CO2 Reolink a simultanément introduit sa plate-forme de recharge SolarEase améliorée avec un rendement de conversion solaire amélioré de 26 %, conçu pour maintenir des performances de caméra fiables dans des conditions extérieures peu lumineuses et partiellement ombragées dans les déploiements résidentiels et commerciaux mondiaux.

- En mars 2025, Arlo Technologies, Inc. (États-Unis) a lancé son accessoire Universal Solar Panel compatible avec une gamme plus large de produits de caméra et de projecteurs Arlo, y compris les lignes de caméra Pro 5 et Ultra 2, offrant plusieurs connecteurs pour simplifier l'intégration de l'énergie solaire dans les installations Arlo existantes. Le lancement de l'Universal Solar Panel reflète l'engagement stratégique d'Arlo à étendre le fonctionnement continu à l'énergie solaire en tant que caractéristique standard dans son écosystème de caméras de sécurité résidentielles haut de gamme, réduisant ainsi la dépendance des clients à l'égard du remplacement des batteries et des interruptions du plan d'abonnement au cloud.

- En février 2025, BOE Technology Group (Chine) a obtenu une commande d'affichage majeure de 15 millions de panneaux connectée à des intégrations d'appareils IoT à énergie solaire, ce qui reflète une intersection croissante entre les technologies d'affichage avancées et les applications de surveillance à énergie solaire dans les programmes de sécurité des villes intelligentes et commerciales sur les marchés Asie-Pacifique. L'annonce souligne l'intégration accrue de la technologie de l'énergie solaire dans l'écosystème plus vaste de l'électronique grand public et des dispositifs de sécurité intelligents servant à la fois les applications des infrastructures résidentielles et publiques.

- En janvier 2025, Hikvision Digital Technology Co., Ltd. (Chine) a élargi sa gamme de caméras de sécurité à énergie solaire avec des modèles de nouvelle génération offrant jusqu'à 7 jours de fonctionnement continu sans lumière solaire grâce à des systèmes de gestion de batterie avancés, une flexibilité accrue de montage des panneaux solaires et un support pour la plateforme ouverte intégrée Hikvision (HEOP) permettant l'intégration d'applications tierces. La gamme élargie de produits solaires cible à la fois les applications résidentielles et les applications d'infrastructures essentielles, en appuyant les programmes gouvernementaux de surveillance des villes intelligentes et les déploiements commerciaux de la sécurité immobilière sur les marchés mondiaux.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.