Global Spare Parts Management Spm Market

Taille du marché en milliards USD

TCAC :

%

USD

1.20 Billion

USD

2.62 Billion

2025

2033

USD

1.20 Billion

USD

2.62 Billion

2025

2033

| 2026 –2033 | |

| USD 1.20 Billion | |

| USD 2.62 Billion | |

| % | |

|

Global Spare Parts Management (SPM) Market Segmentation, By Component (Logiciels et services), By Deployment (Cloud et sur site), By Solution (Gestion des stocks, Gestion des fournisseurs, Gestion des achats, Gestion des entrepôts, Gestion du cycle de vie, etc.), By End Use (Automotive, Manufacturing, Aerospace & Defense, Energy & Utilities, Construction & Mines, Transport & Logistique, etc.)- Tendances de l'industrie et prévisions à 2033

Marché de la gestion des pièces de rechangeAperçu général

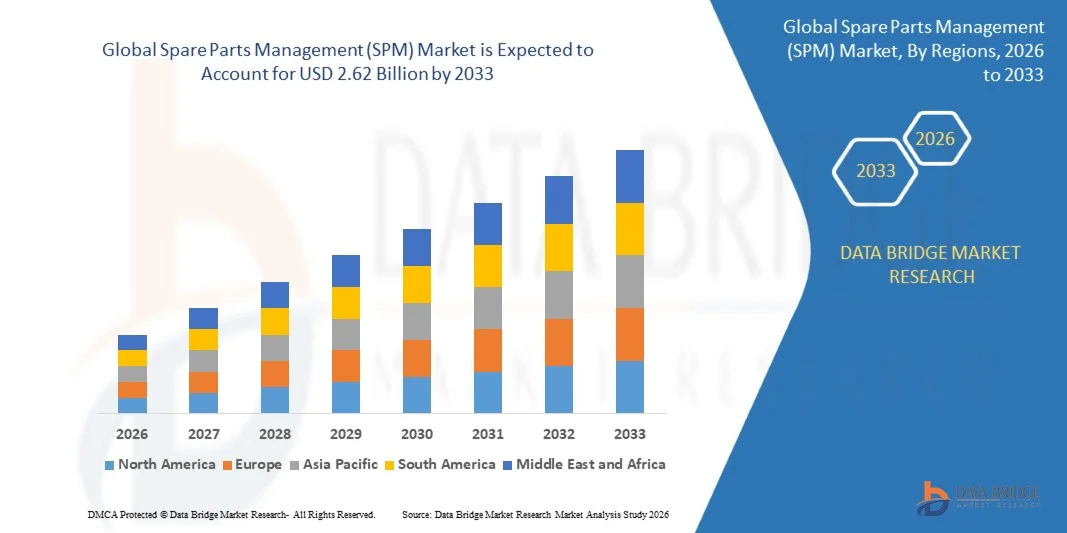

Le marché de la gestion des pièces de rechange a été évalué à1,20 milliard de dollars en 2025et devrait atteindre2,62 milliards de dollars en 2033, croissance à unTCAC de 10,30 % de 2026 à 2033. Le marché connaît une forte croissance en raison de la demande croissante pour une optimisation efficace des stocks, de l'adoption croissante de solutions de chaîne d'approvisionnement numérique et du besoin croissant de réduire les temps d'arrêt des équipements dans les secteurs manufacturier et industriel.

L'expansion des technologies de l'Industrie 4.0, comme le suivi des actifs grâce à l'IoT, la maintenance prédictive et les prévisions d'inventaire fondées sur l'IA, améliore considérablement la visibilité des pièces de rechange et l'exactitude de la planification de la demande. Les organisations des secteurs de l'automobile, de l'aérospatiale, de l'énergie et de la machinerie lourde se tournent de plus en plus vers des systèmes centralisés et automatisés de gestion des pièces de rechange pour améliorer l'efficacité opérationnelle et réduire les coûts d'entretien tout en assurant des cycles de production ininterrompus.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché de la gestion des pièces de rechange (SPM) avec la plus grande part des revenus d'environ 38,6 % en 2025, grâce à l'adoption de la numérisation avancée de la chaîne d'approvisionnement, à la mise en oeuvre généralisée des technologies de l'Industrie 4.0 et à la forte pénétration des systèmes de gestion d'actifs basés sur le cloud.

- Le marché des SPM en Asie et dans le Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, soutenu par l'industrialisation rapide, l'expansion des centres de production et l'adoption croissante de solutions de chaîne d'approvisionnement numérique dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des logiciels détenait la plus grande part du marché, soit environ 68,2 % en 2025, grâce à l'adoption de plates-formes d'inventaire en nuage, d'outils de prévision alimentés par l'IA et de systèmes de suivi des pièces de rechange intégrés par ERP dans l'ensemble des industries manufacturières et automobiles. Les organisations préfèrent les solutions logicielles en raison de la visibilité en temps réel, de la reconstitution automatisée des stocks et de l'amélioration de la précision des prévisions de la demande dans les chaînes d'approvisionnement mondiales.

- Le segment des services devrait enregistrer une croissance régulière, avec un TCAC important d'environ 9,6 % entre 2026 et 2033, en raison de la demande croissante de services de mise en oeuvre, de consultation, d'intégration des systèmes et de gestion des services. La complexité croissante des projets de transformation numérique et le besoin croissant de déploiement sur mesure dans les écosystèmes d'entreprise appuient davantage l'expansion du segment.

- Le segment Cloud a dominé le marché avec une part de revenus d'environ 62,5 % en 2025 en raison de l'adoption croissante de plates-formes de pièces de rechange évolutives basées sur SaaS, des coûts d'infrastructure réduits et de l'accessibilité à distance pour les opérations multilocalisées. Le déploiement en nuage est largement préféré par les entreprises pour la synchronisation des données en temps réel et l'intégration de la maintenance prédictive.

- Le segment on-premise devrait croître à un rythme modéré, représentant une part de marché d'environ 37,5 %, grâce à une forte adoption dans des industries hautement réglementées comme l'aérospatiale, la défense et l'énergie où la sécurité des données et le contrôle interne demeurent des priorités essentielles.

- . La gestion des stocks détenait la plus grande part d'environ 24,1 % en 2025 en raison de la hausse de la demande de stocks optimisés, de la réduction des temps d'arrêt du matériel et de l'amélioration de la visibilité des pièces de rechange dans l'ensemble des opérations industrielles.

- La gestion des fournisseurs a représenté environ 18,3 %, ce qui s'explique par le besoin croissant de rationaliser la coordination des fournisseurs et la transparence de la chaîne d'approvisionnement, tandis que la gestion des achats détenait environ 16,4 % des parts grâce à l'automatisation des processus d'achat. La gestion des entrepôts a contribué à près de 14,2 % en raison de l'adoption croissante de systèmes d'entreposage intelligents, et la gestion du cycle de vie a représenté environ 12,6 % de la demande de suivi prévisionnel des actifs. Le segment Autres détenait environ 14,4%, couvrant l'optimisation de niche et les solutions basées sur l'analyse.

- En 2025, le secteur manufacturier détenait la plus grande part du marché, soit environ 28,3 %, en raison d'une forte dépendance à l'égard de l'équipement et d'exigences de production continue qui exigent une disponibilité efficace des pièces de rechange.

- L'automobile représentait environ 22,6 % de la production de véhicules et des réseaux de services après-vente, tandis que l'aérospatiale et la défense détenaient environ 14,2 % en raison de la rigueur des exigences de maintenance et de la fiabilité des composants essentiels à la mission. Energy & Utilities représentait près de 12,4% du fait du vieillissement de l'infrastructure, Construction & Mining représentait 10,1% en raison des besoins d'entretien de machinerie lourde, Transport & Logistics détenait environ 9,3%, et le segment Autres a contribué environ 3,1% du fait des petites applications industrielles.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 1,20 milliard USD

- Valeur marchande prévue (2033) : 2,62 milliards de dollars

- Prévisions CAGR (2026-2033): 10,30%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etSegmentation du marché de la gestion des pièces de rechange

|

Attributs |

Clé de gestion des pièces de rechangePerspectives du marché |

|

Segments couverts |

·Par composante: Logiciels et services ·Par déploiement: Nuage et sur site ·Par solution: Gestion des stocks, Gestion des fournisseurs, Gestion des achats, Gestion des entrepôts, Gestion du cycle de vie, etc. ·Par utilisation finale: Automobile, fabrication, aérospatiale et défense, énergie et services publics, construction et mines, transport et logistique, et autres |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

•Services de technologie avancée, Inc.(États-Unis) |

|

Possibilités de marché |

· Extension des solutions de maintenance prédictives · Croissance des plateformes de gestion des pièces de rechange basées sur le cloud |

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Marché de la gestion des pièces de rechangeTendances

Tendance : Croissance des systèmes de numérisation, d'analyse prédictive et de gestion automatisée des pièces de rechange

La hausse de la demande de visibilité des stocks en temps réel, la réduction des temps d'arrêt des équipements et les opérations d'entretien rentables sont à l'origine de l'adoption de solutions numériques de gestion des pièces détachées dans les secteurs manufacturier, automobile, aérospatial et énergétique. Les systèmes manuels traditionnels de suivi des stocks sont de plus en plus remplacés par des plates-formes en nuage et des outils de prévision axés sur l'IA qui permettent une prévision précise de la demande, une reconstitution automatisée et l'optimisation des stocks.

Dans les écosystèmes de fabrication modernes, les entreprises intègrent des capteurs compatibles avec l'IoT et des systèmes de suivi des pièces de rechange basés sur l'ERP. Par exemple, Siemens et des fabricants industriels similaires ont déployé des cadres de maintenance prédictive qui réduisent les temps d'arrêt imprévus de 30 à 40 % grâce à une meilleure disponibilité des pièces de rechange et des alertes automatisées. Dans le secteur automobile, les plates-formes de chaîne d'approvisionnement connectées sont utilisées pour synchroniser la distribution des pièces de rechange dans les réseaux mondiaux de concessionnaires, améliorer la vitesse de réalisation des commandes et réduire les coûts de stockage excédentaires.

L'expansion rapide de l'Industrie 4.0 et des initiatives d'usine intelligente augmente également la demande de systèmes centralisés de gestion des pièces détachées capables de s'intégrer à la robotique, aux algorithmes d'apprentissage automatique et aux jumeaux numériques. De plus, les organisations aérospatiales et de défense comptent beaucoup sur les plates-formes avancées de SPM, comme les systèmes de chaîne d'approvisionnement numérique Boeing, pour assurer la disponibilité des composants essentiels à la mission et réduire le temps d'échouement des aéronefs. La mise en place croissante de systèmes de gestion d'actifs en nuage en 2025 dans les grandes installations industrielles a permis de réduire les coûts d'inventaire de près de 15 à 25 % grâce à une utilisation optimisée des pièces de rechange.

Dynamique du marché de la gestion des pièces de rechange

Pilote clé du marché : l'adoption croissante de l'entretien prédictif et de la numérisation de la chaîne d'approvisionnement

Les industries du monde entier se concentrent de plus en plus sur la réduction des temps d'arrêt opérationnels, l'amélioration de la fiabilité des actifs et l'amélioration de l'efficacité de la chaîne d'approvisionnement, ce qui stimule considérablement la demande de solutions de gestion des pièces de rechange de pointe. Les opérations industrielles à grande échelle génèrent des volumes énormes de données sur l'utilisation de l'équipement qui peuvent être utilisées pour prédire les défaillances des composants et assurer le remplacement des pièces de rechange en temps opportun.

Les entreprises de fabrication et d'énergie mettent en place des systèmes de maintenance prédictive basés sur l'IA qui déclenchent automatiquement l'achat de pièces de rechange avant la défaillance du matériel, réduisant ainsi les retards d'entretien et les pertes de production. Les constructeurs automobiles et les fournisseurs Tier-1 intègrent de plus en plus les plates-formes de pièces de rechange numériques avec les systèmes ERP et de gestion des entrepôts afin de rationaliser le flux mondial des stocks et de réduire les stocks excédentaires.

Par exemple, les plateformes numériques industrielles de General Electric ont signalé des réductions des coûts de maintenance d'environ 10 à 20 % grâce à l'optimisation des pièces de rechange grâce à l'analyse prédictive dans les opérations de turbine et d'équipement lourd. De même, les industries de la logistique lourde comme le pétrole et le gaz tirent parti des systèmes d'inventaire en nuage pour améliorer la traçabilité des pièces de rechange et réduire les coûts d'achat d'urgence dans les opérations à distance.

Principaux obstacles : coûts de mise en oeuvre élevés et complexité de l'intégration avec les systèmes hérités

Malgré une forte dynamique d'adoption, le marché de la gestion des pièces détachées se heurte à des difficultés liées aux coûts de déploiement initiaux élevés et à l'intégration complexe avec les systèmes existants. De nombreuses entreprises de taille moyenne continuent de s'appuyer sur des systèmes d'inventaire fragmentés qui sont difficiles à synchroniser avec les plates-formes modernes de SPM basées sur le cloud, ce qui entraîne des inefficacités opérationnelles pendant les phases de transition.

De plus, les exigences en matière de personnalisation dans différentes industries comme l'automobile, l'aérospatiale et les machines lourdes augmentent la complexité du déploiement des logiciels et prolongent les délais de mise en oeuvre. L'interopérabilité limitée entre les anciens systèmes ERP et les nouvelles plates-formes pilotées par l'IA limite encore davantage les possibilités d'échange de données et de suivi des stocks en temps réel.

Les études d'adoption de l'entreprise indiquent que les projets de transformation numérique à grande échelle comportant des systèmes de gestion des pièces de rechange peuvent nécessiter des délais de mise en oeuvre de 6 à 18 mois, les coûts liés à l'intégration représentant près de 25 à 35 % du budget total de déploiement, en particulier dans les organisations dotées de chaînes d'approvisionnement mondiales très complexes.

Opportunité de marché clé : Expansion des plateformes Cloud, Intégration IoT et Optimisation de l'inventaire AI

L'adoption croissante du cloud computing, du suivi des actifs compatibles avec l'IoT et de l'intelligence artificielle crée des opportunités importantes sur le marché mondial de la gestion des pièces détachées. Les entreprises s'orientent de plus en plus vers des plates-formes SPM évolutives, basées sur l'abonnement, qui permettent une visibilité des stocks en temps réel sur plusieurs sites et réduisent la dépendance à l'égard des méthodes de prévision manuelle.

Dans les environnements industriels, des capteurs IdO intégrés dans des machines sont utilisés pour surveiller la santé des équipements et mettre à jour automatiquement les prévisions de demande de pièces de rechange en fonction des modes d'utilisation et des probabilités de défaillance. Les entreprises de l'automobile et de l'aérospatiale tirent parti des plateformes d'analyse pilotées par l'IA pour optimiser les réseaux mondiaux de distribution de pièces de rechange et réduire les délais pour les composants critiques.

Par exemple, de grandes entreprises d'automatisation industrielle comme Schneider Electric ont mis en place des systèmes de gestion d'actifs basés sur le cloud qui améliorent la précision de disponibilité des pièces de rechange de plus de 20 à 30 % tout en réduisant les stocks dans les opérations critiques. En outre, l'adoption rapide de la technologie numérique à double usage en 2025 dans toutes les installations de fabrication en Europe et en Asie-Pacifique permet la simulation en temps réel de la prédiction du cycle de vie de l'usure et des pièces de rechange, ce qui améliore considérablement l'efficacité opérationnelle et les économies.

Portée du marché de la gestion des pièces de rechange

Le marché est segmenté sur la base de composants, déploiement, solution et utilisation finale.

- Par composante

Sur la base de la composante, le marché de la gestion des pièces de rechange est segmenté en logiciels et services. Le segment des logiciels détenait la plus grande part du marché, soit environ 68,2 % en 2025, grâce à l'adoption de plates-formes d'inventaire en nuage, d'outils de prévision alimentés par l'IA et de systèmes de suivi des pièces de rechange intégrés par ERP dans l'ensemble des industries manufacturières et automobiles. Les organisations préfèrent les solutions logicielles en raison de la visibilité en temps réel, de la reconstitution automatisée des stocks et de l'amélioration de la précision des prévisions de la demande dans les chaînes d'approvisionnement mondiales.

Le segment des services devrait enregistrer une croissance régulière, avec un TCAC important d'environ 9,6 % entre 2026 et 2033, en raison de la demande croissante de services de mise en oeuvre, de consultation, d'intégration des systèmes et de gestion des services. La complexité croissante des projets de transformation numérique et le besoin croissant de déploiement sur mesure dans les écosystèmes d'entreprise appuient davantage l'expansion du segment.

- Par déploiement

Sur la base du déploiement, le marché est segmenté en Cloud et On-premise. Le segment Cloud a dominé le marché avec une part de revenus d'environ 62,5 % en 2025 en raison de l'adoption croissante de plates-formes de pièces de rechange évolutives basées sur SaaS, des coûts d'infrastructure réduits et de l'accessibilité à distance pour les opérations multilocalisées. Le déploiement en nuage est largement préféré par les entreprises pour la synchronisation des données en temps réel et l'intégration de la maintenance prédictive.

Le segment on-premise devrait croître à un rythme modéré, représentant une part de marché d'environ 37,5 %, grâce à une forte adoption dans des industries hautement réglementées comme l'aérospatiale, la défense et l'énergie où la sécurité des données et le contrôle interne demeurent des priorités essentielles.

- Par solution

Sur la base de la solution, le marché est segmenté en Gestion des stocks, Gestion des fournisseurs, Gestion des achats, Gestion des entrepôts, Gestion du cycle de vie, et autres. En 2025, la gestion des stocks a représenté la plus grande part, soit environ 24,1 %, en raison de l'augmentation de la demande de stocks optimisés, de la réduction des temps d'arrêt du matériel et de l'amélioration de la visibilité des pièces de rechange dans l'ensemble des activités industrielles.

La gestion des fournisseurs a représenté environ 18,3 %, ce qui s'explique par le besoin croissant de rationaliser la coordination des fournisseurs et la transparence de la chaîne d'approvisionnement, tandis que la gestion des achats détenait environ 16,4 % des parts grâce à l'automatisation des processus d'achat. La gestion des entrepôts a contribué à près de 14,2 % en raison de l'adoption croissante de systèmes d'entreposage intelligents, et la gestion du cycle de vie a représenté environ 12,6 % de la demande de suivi prévisionnel des actifs. Le segment Autres détenait environ 14,4%, couvrant l'optimisation de niche et les solutions basées sur l'analyse.

- Par utilisation finale

Sur la base de l'utilisation finale, le marché est segmenté en Automotive, Manufacturing, Aerospace & Defense, Energy & Utilities, Construction & Mines, Transport & Logistique, et autres. En 2025, le secteur manufacturier détenait la plus grande part du marché, soit environ 28,3 %, en raison d'une forte dépendance à l'égard de l'équipement et d'exigences de production continue qui exigent une disponibilité efficace des pièces de rechange.

L'automobile représentait environ 22,6 % de la production de véhicules et des réseaux de services après-vente, tandis que l'aérospatiale et la défense détenaient environ 14,2 % en raison de la rigueur des exigences de maintenance et de la fiabilité des composants essentiels à la mission. Energy & Utilities représentait près de 12,4% du fait du vieillissement de l'infrastructure, Construction & Mining représentait 10,1% en raison des besoins d'entretien de machinerie lourde, Transport & Logistics détenait environ 9,3%, et le segment Autres a contribué environ 3,1% du fait des petites applications industrielles.

Marché de la gestion des pièces de rechangeAnalyse régionale

North America Spare Parts Management (SPM) Market Insight

L'Amérique du Nord a dominé le marché de la gestion des pièces de rechange (SPM) avec la plus grande part des revenus d'environ 38,6 % en 2025, grâce à l'adoption de la numérisation avancée de la chaîne d'approvisionnement, à la mise en oeuvre généralisée des technologies de l'Industrie 4.0 et à la forte pénétration des systèmes de gestion d'actifs basés sur le cloud. Les entreprises de la région accordent la priorité à la maintenance prédictive, à la visibilité des stocks en temps réel et aux prévisions de la demande fondées sur l'IA afin de réduire les temps d'arrêt du matériel et d'optimiser l'utilisation des pièces de rechange dans les opérations industrielles complexes. La présence d'infrastructures manufacturières de pointe, une forte capacité de dépenses en TI et l'adoption rapide de technologies d'automatisation renforcent encore le leadership du marché régional.

Aperçu du marché américain de la gestion des pièces de rechange

En 2025, le marché américain du SPM a enregistré la plus grande part des revenus en Amérique du Nord, grâce au déploiement rapide de plates-formes d'optimisation des stocks alimentées par l'IA, à une forte numérisation industrielle et à l'intégration croissante des systèmes de suivi des actifs ERP et IoT. Les grandes industries comme l'automobile, l'aérospatiale et l'énergie comptent de plus en plus sur des cadres de maintenance prédictifs pour assurer la disponibilité des pièces de rechange et réduire les perturbations opérationnelles. Par exemple, aux États-Unis, les grandes installations de fabrication ont signalé une réduction de 20 à 30 % des temps d'arrêt d'entretien grâce à l'adoption de systèmes automatisés de suivi et de prévision des pièces de rechange intégrés à des technologies numériques jumelées.

Europe Spare Parts Management (SPM) Aperçu du marché

Le marché européen des SPM devrait connaître le taux de croissance le plus rapide de 2026 à 2033, principalement sous l'effet de réglementations strictes en matière d'efficacité industrielle, de l'accent croissant mis sur la durabilité et de l'adoption croissante d'initiatives de transformation de la chaîne d'approvisionnement numérique. Les fabricants européens mettent en place de plus en plus de plates-formes de pièces détachées en nuage pour améliorer la transparence, réduire les déchets et améliorer la gestion du cycle de vie des actifs. La région est également témoin d'une forte adoption de systèmes de maintenance prédictifs dans les secteurs de l'automobile, de l'énergie et des machines lourdes, avec l'Allemagne, la France et le Royaume-Uni en tête de la mise en œuvre grâce à de fortes capacités d'automatisation industrielle.

U.K. Gestion des pièces de rechange (SPM) Aperçu du marché

Le marché SPM du Royaume-Uni devrait connaître une forte croissance de 2026 à 2033, en raison de l'adoption croissante de systèmes de fabrication intelligents, de l'augmentation de la demande d'optimisation efficace des stocks et de l'accent croissant mis sur la réduction des coûts opérationnels dans les secteurs industriel et logistique. Les entreprises s'orientent de plus en plus vers des plates-formes de pièces de rechange basées sur le cloud intégrées à l'analyse de l'IA pour améliorer l'efficacité des achats et réduire les risques de défaillance de l'équipement. L'expansion des grappes de fabrication de pointe et la transformation numérique croissante des opérations de maintenance soutiennent davantage la croissance du marché.

Allemagne Gestion des pièces de rechange (SPM) Aperçu du marché

Le marché allemand du SPM devrait connaître une forte croissance de 2026 à 2033, alimentée par le leadership du pays dans l'automatisation industrielle, une solide base d'ingénierie et une intégration croissante des technologies de l'Industrie 4.0. Les fabricants allemands adoptent des solutions avancées de maintenance prédictive et de jumelles numériques pour optimiser l'utilisation des pièces de rechange et améliorer le temps de disponibilité des machines. Par exemple, les secteurs de l'automobile et de la machinerie en Allemagne déploient de plus en plus de systèmes de surveillance compatibles avec l'IdO qui contribuent à réduire les temps d'arrêt imprévus de près de 25 à 35 % grâce à une meilleure planification des pièces de rechange et de l'entretien.

Asia-Pacific Spare Parts Management (SPM) Market Insight

Le marché des SPM en Asie et dans le Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, appuyé par une industrialisation rapide, l'expansion des centres de production et l'adoption croissante de solutions de chaîne d'approvisionnement numérique dans des pays comme la Chine, l'Inde et le Japon. La région connaît une forte demande de systèmes de gestion des pièces de rechange rentables et évolutives en raison de l'augmentation des volumes de production et de l'expansion de l'infrastructure industrielle. Les initiatives gouvernementales favorisant la fabrication intelligente et la transformation numérique accélèrent encore l'adoption du marché dans les secteurs de l'automobile, de l'électronique et de l'ingénierie lourde.

Japan Spare Parts Management (SPM) Aperçu du marché

Le marché japonais des SPM devrait connaître une croissance constante de 2026 à 2033 en raison de son écosystème manufacturier très avancé, de l'importance accordée à l'efficacité opérationnelle et de l'adoption rapide de technologies robotiques et d'automatisation. Les industries japonaises intègrent de plus en plus les systèmes de prévision des pièces de rechange pilotés par l'IA aux plates-formes d'automatisation des usines pour assurer une production ininterrompue. Par exemple, les principaux fabricants d'électronique et d'automobiles au Japon ont mis en place des systèmes de maintenance prédictive qui améliorent la précision de disponibilité des pièces de rechange de plus de 20 à 30 %, réduisant ainsi les temps d'arrêt des machines dans des environnements de fabrication de haute précision.

China Spare Parts Management (SPM) Market Insight

En 2025, le marché chinois des SPM a représenté la plus grande part des revenus en Asie-Pacifique, grâce à l'expansion industrielle rapide, à la forte production manufacturière et à l'adoption à grande échelle d'initiatives d'usines intelligentes dans le cadre de programmes nationaux de numérisation. Les entreprises chinoises investissent de plus en plus dans des systèmes d'inventaire en nuage et des plateformes de chaîne d'approvisionnement utilisant l'IA pour améliorer l'efficacité des pièces de rechange et réduire les retards de production. Par exemple, de grandes grappes manufacturières en Chine ont signalé des améliorations significatives des taux de rotation des stocks et une réduction des coûts de détention de pièces de rechange allant jusqu'à 15 à 25 % grâce à la mise en place de systèmes automatisés d'approvisionnement et de prévision.

Part de marché de la gestion des pièces de rechange

L'industrie de la gestion des pièces de rechange (SPM) est principalement dirigée par des entreprises bien établies, notamment :

• Advanced Technology Services, Inc. (États-Unis)

• Alterity, LLC (États-Unis)

• Argon & Co (France)

• Cognascents (États-Unis)

• Deloitte (Royaume-Uni)

• DEX (États-Unis)

• Kinaxis Inc. (Canada)

• KSB (Allemagne)

• Linde PLC (Irlande)

• NRX AssetHub (États-Unis)

• PTC (États-Unis)

• S.A. Talke (Allemagne)

• Schneider Electric (France)

• SDI, Inc. (États-Unis)

• Verusen (États-Unis)

Derniers développements sur le marché de la gestion des pièces de rechange

- En mars 2025, Verusen, un partenariat stratégique élargi, a renforcé sa collaboration avec Advanced Technology Services, Inc. pour renforcer les solutions de maintenance industrielle axées sur l'IA. Le développement implique l'intégration de la plate-forme à moteur IA de Verusen avec l'expertise de maintenance industrielle et de fiabilité d'ATS. Il devrait permettre aux fabricants d'améliorer les prévisions de la demande, l'optimisation des stocks et la gestion des pièces de rechange dans les chaînes d'approvisionnement des ORM. Cette collaboration améliore la visibilité des données en temps réel et les capacités de prise de décisions pour les opérateurs industriels. L'impact sur le marché comprend une amélioration de l'efficacité opérationnelle, une réduction des temps d'arrêt et une adoption plus poussée de solutions de gestion des pièces de rechange compatibles avec l'IA dans les industries manufacturières.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.