Global Specialty Pulp And Paper Chemicals Market

Taille du marché en milliards USD

TCAC :

%

USD

24.07 Billion

USD

30.96 Billion

2024

2032

USD

24.07 Billion

USD

30.96 Billion

2024

2032

| 2025 –2032 | |

| USD 24.07 Billion | |

| USD 30.96 Billion | |

| % | |

|

Segmentation du marché mondial des produits chimiques de spécialité pour l'industrie des pâtes et papiers, par produit (produits chimiques de base, produits chimiques fonctionnels, produits chimiques de blanchiment et produits chimiques de traitement), par application (emballage, étiquetage, impression et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des produits chimiques de spécialité pour l'industrie des pâtes et papiers

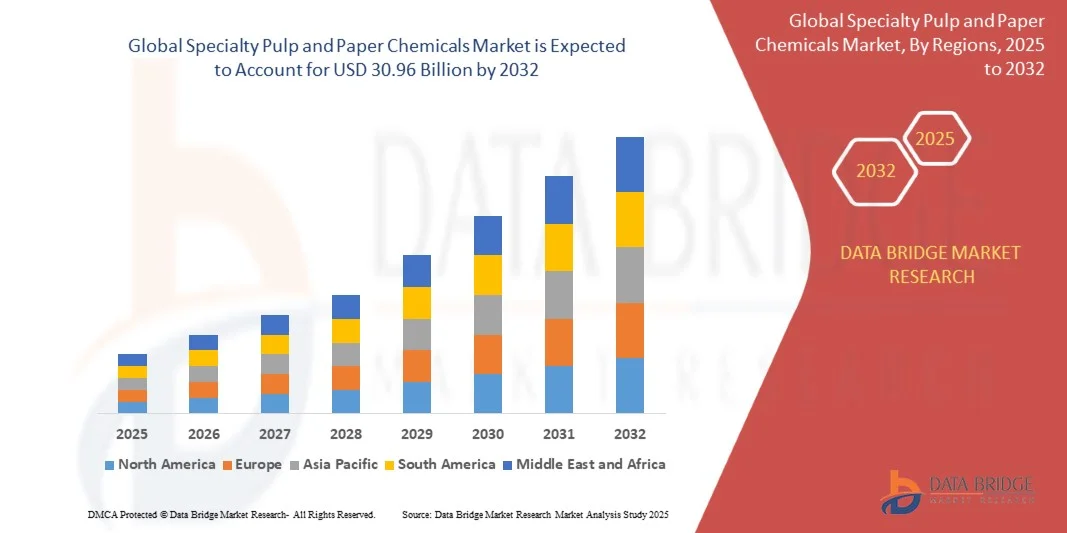

- Le marché mondial des produits chimiques de spécialité pour la pâte à papier était évalué à 24,07 milliards de dollars américains en 2024 et devrait atteindre 30,96 milliards de dollars américains d'ici 2032 , avec un TCAC de 3,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de produits en papier de haute qualité pour l'emballage, l'impression et l'étiquetage, ainsi que par les progrès réalisés dans les formulations chimiques spécialisées qui améliorent la résistance, la blancheur et la durabilité du papier.

- De plus, l'intérêt croissant pour une production de papier durable et écoénergétique incite les fabricants à adopter des produits chimiques fonctionnels, de blanchiment et de traitement qui optimisent la transformation de la pâte à papier et minimisent l'impact environnemental. Ces facteurs convergents accélèrent l'adoption de produits chimiques spéciaux pour la pâte à papier, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des produits chimiques de spécialité pour l'industrie des pâtes et papiers

- Les produits chimiques spéciaux pour pâtes et papiers, notamment les produits fonctionnels, de blanchiment et de traitement, sont essentiels pour améliorer les performances du papier, garantir l'efficacité opérationnelle et répondre aux exigences de qualité croissantes des applications d'emballage, d'impression et de papiers spéciaux.

- La demande croissante pour ces produits chimiques est principalement alimentée par la croissance des industries mondiales du papier et de l'emballage, le renforcement des réglementations environnementales et l'évolution vers des solutions de fabrication de papier performantes et durables.

- La région Asie-Pacifique a dominé le marché des produits chimiques de spécialité pour la pâte à papier avec une part de 46,5 % en 2024, grâce à une industrialisation rapide, une demande croissante de produits de papier et d'emballage et des investissements croissants dans les usines modernes de pâte à papier.

- L'Amérique du Nord devrait être la région connaissant la croissance la plus rapide sur le marché des produits chimiques de spécialité pour la pâte à papier au cours de la période de prévision, en raison d'une forte demande de ces produits dans les secteurs de l'emballage, de l'impression et de l'étiquetage.

- Le segment de l'emballage a dominé le marché avec une part de 41,5 % en 2024, grâce à l'essor mondial du commerce électronique et à la demande croissante d'emballages en papier durables, légers et recyclables. Des produits chimiques spécifiques améliorent la résistance, l'imperméabilité et l'imprimabilité des matériaux d'emballage, des atouts essentiels pour la protection des produits pendant le transport. Les entreprises adoptent de plus en plus des solutions de papier traité pour l'emballage des produits alimentaires et des biens de consommation, privilégiant à la fois la performance fonctionnelle et la durabilité. La position dominante de ce segment est également soutenue par des politiques gouvernementales encourageant les emballages en papier par rapport aux emballages en plastique et par des investissements croissants dans les lignes d'emballage automatisées, qui exigent une qualité de papier constante.

Portée du rapport et segmentation du marché des produits chimiques spécialisés pour l'industrie des pâtes et papiers

|

Attributs |

Principaux enseignements du marché des produits chimiques de spécialité pour l'industrie des pâtes et papiers |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des produits chimiques de spécialité pour l'industrie des pâtes et papiers

« Utilisation croissante de produits chimiques écologiques de spécialité pour l’industrie des pâtes et papiers »

- Le marché des produits chimiques de spécialité pour la pâte à papier connaît une évolution notable vers l'adoption de formulations chimiques écologiques et biosourcées, sous l'impulsion des impératifs de développement durable à l'échelle mondiale et de la préférence des consommateurs pour les produits respectueux de l'environnement. Les principaux fabricants privilégient les polymères recyclés, les enzymes et les additifs écologiques afin de soutenir les objectifs de l'économie circulaire et de réduire l'impact environnemental de la production de papier.

- Par exemple, SNF et Mitsubishi Chemical Corporation ont conclu un partenariat stratégique en mars 2025 pour produire du N-vinylformamide, un monomère de nouvelle génération essentiel à la production durable de polymères dans l'industrie papetière. Cette collaboration témoigne de la transition du secteur vers des produits chimiques moins dangereux et plus performants, permettant la fabrication de papiers spéciaux et de substrats de papier fonctionnels.

- L'intégration croissante de revêtements biosourcés et de nanotechnologies dans les formulations chimiques de spécialité améliore la qualité d'impression, la résistance à la traction et l'imperméabilité des papiers d'emballage et d'étiquetage. Ces produits chimiques sont privilégiés en raison des cadres réglementaires environnementaux stricts en vigueur dans des régions comme l'UE, l'Amérique du Nord et le Japon, où les organismes gouvernementaux contrôlent rigoureusement le respect des normes de santé et de sécurité dans les procédés de fabrication du papier.

- La demande croissante de matériaux d'emballage biodégradables et de revêtements à base d'eau stimule l'innovation dans le domaine des solutions chimiques à faible teneur en COV (composés organiques volatils) et non toxiques. Les fabricants utilisent des agents de traitement des fibres et des désencrages de pointe pour augmenter la teneur en matières recyclées tout en améliorant l'imprimabilité et la douceur du papier.

- L'utilisation de produits chimiques fonctionnels, tels que les agents d'encollage, les agents de rétention et les agents de résistance à l'humidité, se développe parallèlement à la forte demande en produits de papier haut de gamme et spéciaux. Ces innovations optimisent la fiabilité opérationnelle des usines et contribuent à la fabrication de produits de papier et de carton à haute valeur ajoutée, recherchés par les secteurs de la vente au détail et de l'industrie.

- Cette tendance du marché vers des produits chimiques de spécialité durables pour l'industrie des pâtes et papiers est désormais essentielle à la différenciation concurrentielle, à la conformité réglementaire et à la croissance à long terme du secteur. Les entreprises devraient continuer d'investir dans des procédés chimiques éco-optimisés, l'efficacité des processus et les certifications environnementales afin de maintenir leur viabilité dans un secteur en pleine mutation.

Dynamique du marché des produits chimiques de spécialité pour l'industrie des pâtes et papiers

Conducteur

« Demande croissante de produits en papier haute performance »

- La demande croissante de produits de papier haute performance pour l'emballage, l'impression et l'hygiène est un moteur essentiel du marché des produits chimiques spéciaux pour la pâte à papier. Ces produits jouent un rôle crucial dans l'amélioration des caractéristiques des produits, telles que la résistance, la durabilité, l'imperméabilité et l'imprimabilité, répondant ainsi aux exigences strictes des organismes de réglementation et des utilisateurs finaux du monde entier.

- Par exemple, AkzoNobel NV et Kemira Oyj déploient des agents d'encollage de surface avancés et des solutions de résistance à l'humidité qui permettent aux producteurs d'emballages et aux fabricants de papier hygiénique d'optimiser le rendement, de maintenir l'intégrité dans des conditions difficiles et d'offrir une expérience client supérieure.

- L'essor du commerce électronique et de la vente au détail a accentué le besoin en matériaux d'emballage robustes, dotés de propriétés barrières améliorées et d'une fiabilité opérationnelle accrue. Les additifs haute performance, tels que les pigments et les agents de drainage, contribuent également à réduire les coûts de production en diminuant la consommation d'eau et d'énergie.

- Par ailleurs, la prolifération des papiers haut de gamme sur les marchés de l'étiquetage, de l'impression spécialisée et de l'emballage alimentaire favorise l'adoption de produits chimiques fonctionnels. Les papeteries utilisent des produits chimiques de traitement et de couchage pour répondre aux exigences croissantes en matière de blancheur, de propreté et de netteté d'impression sur divers types de supports.

- L'évolution constante du marché vers des produits en papier à valeur ajoutée souligne l'importance stratégique des produits chimiques de spécialité. Cette tendance se maintiendra, car l'innovation et les exigences réglementaires incitent les fabricants à proposer des solutions performantes pour les secteurs de l'emballage, de l'hygiène et de l'industrie.

Retenue/Défi

« Coûts élevés des matières premières et conformité réglementaire »

- La volatilité des prix des matières premières et la complexité des exigences réglementaires constituent des défis majeurs pour le marché des produits chimiques de spécialité pour l'industrie des pâtes et papiers. Les fluctuations de prix des principales matières premières, telles que les résines à base de pétrole, les acides, les solvants et les intrants biosourcés, impactent les marges des fabricants et compliquent la planification de la production pour les acteurs mondiaux et régionaux.

- Par exemple, Berry Global Group et Evonik Industries AG sont fréquemment confrontés à des ajustements de coûts dus aux fluctuations des marchés du pétrole brut et des produits chimiques de base. Ces variations de prix accroissent le risque d'approvisionnement et incitent les entreprises à réévaluer leurs stratégies d'approvisionnement et de gestion des stocks, notamment en période de pénurie ou de troubles géopolitiques.

- Le respect des normes réglementaires internationales rigoureuses, telles que celles établies par l'EPA, le règlement REACH de l'UE et les agences nationales, exige des investissements importants dans la certification, les audits périodiques, la documentation des données de sécurité et la reformulation des produits afin de répondre à l'évolution des critères sanitaires et environnementaux. La complexité opérationnelle augmente avec chaque gamme de produits adaptée aux différents cadres de conformité régionaux.

- La transition vers des procédés chimiques respectueux de l'environnement, bien que bénéfique pour l'environnement, entraîne souvent une hausse des coûts de production due à l'approvisionnement en matières premières spécialisées, aux contrôles de procédés avancés et à la nécessité d'une certification par un organisme tiers et d'une analyse du cycle de vie. Ces obstacles peuvent freiner la compétitivité des petites et moyennes entreprises sur les segments de marché haut de gamme.

- Pour une croissance durable du marché, il est essentiel de surmonter ces défis grâce à l'innovation dans la gestion des coûts, la transparence de la chaîne d'approvisionnement et l'harmonisation de la conformité. Face à l'intensification des exigences réglementaires et à la pression croissante sur les matières premières, les acteurs du secteur doivent adopter des stratégies proactives pour maintenir leur rentabilité et leur leadership.

Portée du marché des produits chimiques de spécialité pour les pâtes et papiers

Le marché est segmenté en fonction du produit et de l'application.

• Sous-produit

Le marché des produits chimiques spéciaux pour la pâte et le papier est segmenté, selon le type de produit, en produits chimiques de base, produits chimiques fonctionnels, agents de blanchiment et produits chimiques de traitement. Le segment des produits chimiques fonctionnels a dominé le marché en 2024, générant la plus grande part de revenus, grâce à leur rôle essentiel dans l'amélioration de la résistance, de la durabilité et de l'imprimabilité du papier. Les fabricants privilégient de plus en plus les produits chimiques fonctionnels pour leur capacité à améliorer la formation, la tenue et les propriétés de surface des feuilles, ce qui les rend indispensables à la production de papiers spéciaux de haute qualité. La demande soutenue des industries de l'emballage et de l'impression renforce encore la position dominante des produits chimiques fonctionnels, confortée par les innovations qui les adaptent aux exigences de performance spécifiques des différentes qualités de papier. Leur compatibilité avec les lignes de production de papier modernes et automatisées favorise également leur adoption dans les grandes installations, assurant ainsi une part de marché stable.

Le segment des produits chimiques de blanchiment devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par le renforcement des réglementations environnementales et la demande croissante de papiers écologiques et d'une blancheur éclatante. Par exemple, des entreprises comme Solvay innovent en proposant des solutions de blanchiment sans chlore et à base de peroxyde d'hydrogène afin de répondre aux objectifs de développement durable. Cette croissance est également soutenue par la consommation accrue de papiers d'impression haut de gamme et de papiers spéciaux, pour lesquels une blancheur et des propriétés optiques supérieures sont essentielles. Les produits chimiques de blanchiment jouent par ailleurs un rôle crucial dans la réduction de la consommation d'eau et d'énergie lors de la transformation de la pâte à papier, un atout majeur pour les fabricants soucieux d'efficacité opérationnelle et de conformité aux normes de production écologique.

• Sur demande

Selon l'application, le marché des produits chimiques spéciaux pour la pâte à papier se segmente en emballage, étiquetage, impression et autres. Le segment de l'emballage a dominé le marché en 2024, représentant 41,5 % du chiffre d'affaires. Cette situation est due à l'essor mondial du commerce électronique et à la demande croissante d'emballages en papier durables, légers et recyclables. Les produits chimiques spéciaux améliorent la résistance, l'imperméabilité et l'imprimabilité des matériaux d'emballage, des atouts essentiels pour la protection des produits pendant le transport. Les entreprises adoptent de plus en plus des solutions de papier traité pour l'emballage des produits alimentaires et des biens de consommation, privilégiant à la fois la performance fonctionnelle et la durabilité. La position dominante de ce segment est également favorisée par les politiques gouvernementales encourageant les emballages en papier par rapport au plastique et par l'augmentation des investissements dans les lignes d'emballage automatisées, qui exigent une qualité de papier constante.

Le secteur de l'impression devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la demande croissante de supports imprimés de haute qualité pour la presse commerciale, publicitaire et spécialisée. Par exemple, des fabricants comme BASF fournissent des produits chimiques de couchage et de finition de pointe qui améliorent l'adhérence de l'encre, la brillance et l'éclat des couleurs. Cette croissance est également soutenue par l'utilisation accrue de papiers spéciaux pour les étiquettes, les cartes de vœux et les supports imprimés haut de gamme, où l'attrait visuel est primordial. Les applications d'impression bénéficient de produits chimiques qui optimisent l'efficacité des processus, réduisent les déchets et garantissent une qualité d'impression constante sur différents types de papier, ce qui accélère leur adoption dans ce secteur.

Analyse régionale du marché des produits chimiques de spécialité pour l'industrie des pâtes et papiers

- La région Asie-Pacifique a dominé le marché des produits chimiques de spécialité pour la pâte à papier avec la plus grande part de revenus (46,5 %) en 2024, grâce à une industrialisation rapide, une demande croissante de produits de papier et d'emballage et des investissements croissants dans les usines modernes de pâte à papier.

- Le contexte de production compétitif de la région, l'adoption croissante de produits chimiques haute performance et la croissance des exportations de produits en papier accélèrent l'expansion du marché.

- La disponibilité d'une main-d'œuvre qualifiée, des politiques gouvernementales favorables et une sensibilisation accrue aux procédés de production de papier durables et efficaces contribuent à une consommation accrue de produits chimiques de spécialité dans l'ensemble des secteurs manufacturiers.

Analyse du marché chinois des produits chimiques de spécialité pour la pâte à papier

En 2024, la Chine détenait la plus grande part du marché des produits chimiques de spécialité pour la pâte à papier et le papier en Asie-Pacifique, grâce à sa position de premier producteur de papier et de matériaux d'emballage. Sa solide base industrielle, des politiques gouvernementales favorables à l'expansion du secteur chimique et papetier, ainsi que ses importantes capacités d'exportation constituent les principaux moteurs de croissance. La demande est par ailleurs stimulée par les investissements dans des produits chimiques fonctionnels, de blanchiment et de traitement de pointe, destinés à améliorer la qualité du papier et l'efficacité opérationnelle sur les marchés nationaux et internationaux.

Analyse du marché indien des produits chimiques de spécialité pour la pâte à papier

L'Inde connaît la croissance la plus rapide de la région Asie-Pacifique, portée par une industrialisation rapide, une demande croissante d'emballages de haute qualité et la modernisation des unités de production de papier. Les initiatives gouvernementales promouvant le programme « Make in India » et l'autosuffisance en matière de produits chimiques industriels renforcent la demande de produits chimiques spéciaux pour la pâte à papier. Par ailleurs, l'expansion des industries de l'emballage, de l'impression et de l'étiquetage, conjuguée à des investissements croissants dans des solutions chimiques écologiques et performantes, stimule une forte croissance du marché.

Analyse du marché européen des produits chimiques de spécialité pour la pâte à papier

Le marché européen des produits chimiques spéciaux pour la pâte à papier est en constante expansion, soutenu par des réglementations environnementales strictes, une forte demande de produits papetiers haute performance et des investissements dans des solutions chimiques durables. La région privilégie la qualité, la conformité et les procédés de production respectueux de l'environnement, notamment pour les applications d'emballage et d'impression. L'adoption croissante de produits chimiques fonctionnels et de blanchiment avancés pour améliorer la durabilité, la blancheur et l'imprimabilité du papier contribue également à la croissance du marché.

Analyse du marché allemand des produits chimiques de spécialité pour la pâte à papier

Le marché allemand des produits chimiques spéciaux pour la pâte à papier est porté par son leadership dans la production de papier de haute qualité, son expertise reconnue dans la fabrication de produits chimiques et son modèle de production axé sur l'exportation. Des réseaux de R&D bien établis et des collaborations entre les institutions académiques et les industriels favorisent l'innovation continue dans les produits chimiques fonctionnels et de procédés. La demande est particulièrement forte dans les secteurs de l'emballage, de l'impression et des papiers spéciaux, où la performance, la constance et la durabilité sont des critères essentiels.

Analyse du marché britannique des produits chimiques de spécialité pour la pâte à papier

Le marché britannique bénéficie d'une base industrielle mature, d'investissements croissants dans les solutions chimiques de pointe et d'une demande grandissante en papiers et emballages haute performance. L'accent mis sur des procédés de production écologiques et efficaces, conjugué à l'utilisation accrue de produits chimiques fonctionnels et de blanchiment dans l'impression et l'étiquetage, stimule l'adoption de ces technologies. Le Royaume-Uni continue de jouer un rôle majeur dans le secteur des produits chimiques de spécialité pour la production de papiers haut de gamme et durables.

Analyse du marché des produits chimiques de spécialité pour pâtes et papiers en Amérique du Nord

L'Amérique du Nord devrait connaître la croissance annuelle composée la plus rapide entre 2025 et 2032, portée par une forte demande de produits chimiques de spécialité dans les secteurs de l'emballage, de l'impression et de l'étiquetage. L'adoption croissante de produits chimiques fonctionnels, de blanchiment et de traitement pour améliorer la qualité, la durabilité et l'efficacité opérationnelle du papier alimente cette croissance. Par ailleurs, la modernisation des papeteries, l'accent mis sur une production durable et l'augmentation des investissements dans l'automatisation et les technologies chimiques soutiennent l'expansion du marché.

Analyse du marché américain des produits chimiques de spécialité pour la pâte à papier

En 2024, les États-Unis détenaient la plus grande part du marché nord-américain, grâce à leurs industries florissantes de l'emballage et de l'impression, à leurs solides infrastructures de recherche et développement et à leurs investissements importants dans la production de produits chimiques de spécialité. L'accent mis par le pays sur la qualité, l'efficacité opérationnelle et une production durable favorise l'adoption de produits chimiques performants pour l'industrie papetière. La présence de fabricants clés, d'installations de production modernes et d'un réseau de distribution bien établi consolide la position dominante des États-Unis dans la région.

Part de marché des produits chimiques de spécialité pour pâtes et papiers

L'industrie des produits chimiques de spécialité pour la pâte à papier est principalement dominée par des entreprises bien établies, notamment :

- Ashland (États-Unis)

- BASF SE (Allemagne)

- Buckman (États-Unis)

- Dow (États-Unis)

- Exxon Mobil Corporation (États-Unis)

- Kemira (Finlande)

- Ecolab (États-Unis)

- SNF (France)

- Evonik Industries AG (Allemagne)

- Solvay (Belgique)

- ERCO Worldwide (États-Unis)

- KEMINDO (Indonésie)

- Nouryon (Pays-Bas)

- Croda International Plc (Royaume-Uni)

- Solenis (États-Unis)

- Eau Nalco (États-Unis)

- Shell Chemicals (Pays-Bas)

- Akzo Nobel NV (Pays-Bas)

Dernières évolutions du marché mondial des produits chimiques de spécialité pour l'industrie des pâtes et papiers

- En juillet 2025, Sappi Limited, un important producteur mondial de pâtes et papiers spéciaux, a mis en service une chaudière de récupération chimique ultramoderne et écoénergétique sur son site de Ngodwana en Afrique du Sud. Ce développement devrait réduire les émissions de gaz à effet de serre de l'usine d'environ 100 000 tonnes par an, améliorant ainsi considérablement sa durabilité environnementale. Cette chaudière de pointe optimise la récupération des produits chimiques et l'utilisation de l'énergie, réduisant les coûts d'exploitation et réaffirmant l'engagement de Sappi en faveur de procédés de production respectueux de l'environnement. En améliorant l'efficacité et la durabilité, cette initiative renforce la position de l'entreprise sur le marché des produits chimiques pour pâtes et papiers spéciaux et répond à la demande croissante des autorités réglementaires et des consommateurs pour des produits papetiers écoresponsables.

- En mai 2025, Ahlstrom-Munksjö a finalisé l'acquisition de l'activité papier fin du groupe Smurfit Kappa, renforçant ainsi sa présence opérationnelle en Europe et accroissant significativement sa part de marché dans le secteur des produits chimiques spéciaux pour la pâte et le papier. Cette acquisition permet à Ahlstrom-Munksjö d'intégrer des solutions chimiques avancées à une gamme plus étendue de produits papetiers, améliorant ainsi leurs performances telles que la résistance, l'imprimabilité et la durabilité. Elle positionne également l'entreprise pour mieux répondre à la demande croissante des industries de l'emballage, de l'impression et de l'étiquetage, et consolide son avantage concurrentiel sur un marché valorisant les solutions de papiers spéciaux de haute qualité.

- En mars 2024, INEOS Styrolution, fournisseur mondial de premier plan de styréniques, s'est associé à ABB, fournisseur de technologies, pour développer et commercialiser un nouveau procédé de production de monomère de styrène (SM) à partir de matières premières renouvelables. Cette collaboration devrait réduire significativement l'empreinte carbone liée à la production de produits chimiques spéciaux pour l'industrie des pâtes et papiers, répondant ainsi aux exigences réglementaires croissantes et aux attentes en matière de développement durable. L'adoption de technologies utilisant des matières premières renouvelables permet à l'industrie d'évoluer vers des procédés chimiques plus écologiques, de réduire sa dépendance aux matières premières fossiles et de soutenir la tendance plus large à une production durable dans le secteur des pâtes et papiers.

- En janvier 2024, DuPont Nutrition & Biosciences a lancé Avicel PHD, une nouvelle gamme de produits chimiques de spécialité pour la pâte à papier, conçue pour améliorer sa résistance et sa viscosité. Cette innovation améliore la qualité globale du papier, permettant aux fabricants de produire des produits plus durables et performants, adaptés à l'emballage, à l'impression et aux applications de papier spécialisé. Avicel PHD contribue également à une plus grande efficacité opérationnelle en optimisant le traitement de la pâte et en réduisant le gaspillage de matières premières, répondant ainsi à la demande croissante du marché pour des produits chimiques fonctionnels qui améliorent les propriétés du papier tout en favorisant une production durable.

- En novembre 2023, Kemira Oyj a annoncé l'agrandissement de son usine de production de produits chimiques spéciaux pour la pâte à papier en Finlande, afin d'accroître la production de produits chimiques fonctionnels et de blanchiment. Cet agrandissement renforce les capacités d'approvisionnement de l'entreprise et garantit une livraison fiable de produits chimiques haute performance pour répondre à la demande croissante en Europe. En améliorant son efficacité de production et en élargissant sa gamme de produits, Kemira renforce sa compétitivité sur le marché et soutient la transition de l'industrie vers une fabrication de papier durable et de haute qualité.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.