Global Specialty Vehicle Market

Taille du marché en milliards USD

TCAC :

%

USD

93.14 Billion

USD

127.56 Billion

2025

2033

USD

93.14 Billion

USD

127.56 Billion

2025

2033

| 2026 –2033 | |

| USD 93.14 Billion | |

| USD 127.56 Billion | |

| % | |

|

Segmentation du marché mondial des véhicules spécialisés, par type (véhicules d'incendie et de secours, véhicules d'intervention médicale, véhicules de service municipal, véhicules blindés et de défense, véhicules de soutien aéroportuaire et de lutte contre les incendies d'aéronefs, et autres), type de propulsion (moteur à combustion interne, électrique et autres), application (opérations d'incendie et de secours, déploiement médical et soins de santé mobiles, services publics et d'infrastructure, soutien industriel et sur site, missions tactiques et de sécurité, services au sol aéroportuaires et autres), utilisateur final (organismes municipaux et publics, services d'incendie et de secours, prestataires de soins de santé et opérateurs de services médicaux d'urgence, organisations militaires et de défense, entreprises industrielles et commerciales, exploitants aéroportuaires et aériens et autres) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial des véhicules spécialisés ?

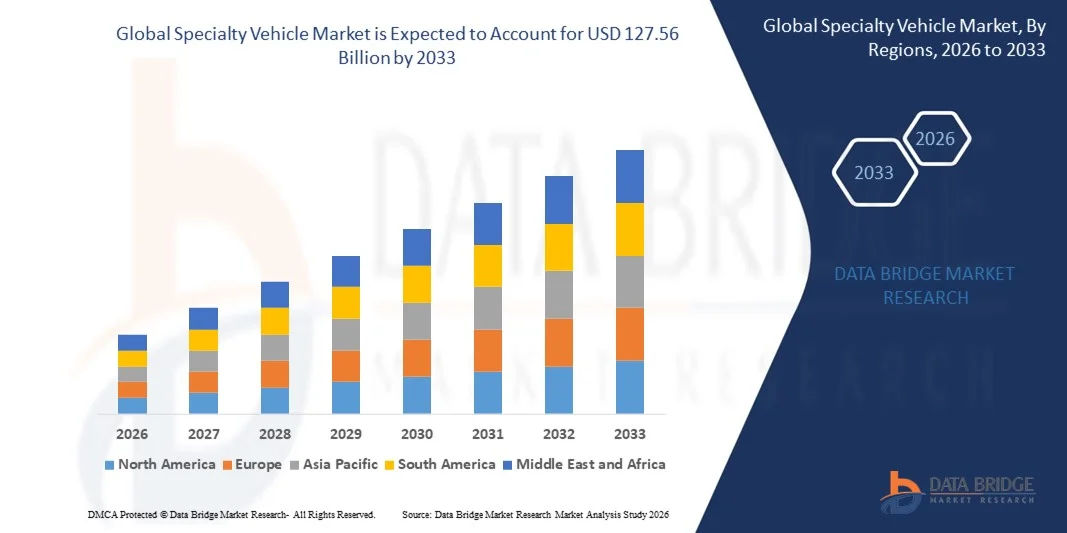

- Le marché mondial des véhicules spéciaux était évalué à 93,14 milliards de dollars américains en 2025 et devrait atteindre 127,56 milliards de dollars américains d'ici 2033 , avec un TCAC de 4,01 % au cours de la période de prévision.

- La demande croissante de véhicules d'intervention d'urgence de pointe, l'augmentation des investissements dans les programmes de modernisation de la défense, le besoin croissant d'unités de déploiement médical rapide, l'expansion des infrastructures d'assistance au sol aéroportuaires et la modernisation des flottes de services municipaux sont quelques-uns des principaux facteurs susceptibles de stimuler la croissance du marché des véhicules spécialisés.

Quels sont les principaux enseignements du marché des véhicules spécialisés ?

- L'urbanisation croissante, la hausse des investissements dans la sécurité publique et l'augmentation des financements publics pour les solutions de mobilité en matière de lutte contre les incendies, de secours et de soins de santé dans les économies en développement contribueront également à créer d'importantes opportunités qui favoriseront la croissance du marché des véhicules spécialisés.

- Les coûts élevés d'acquisition et d'entretien, les exigences complexes de personnalisation, les longs cycles de remplacement et les contraintes budgétaires des agences municipales constituent autant de facteurs qui freinent la croissance du marché des véhicules spécialisés.

- L'Amérique du Nord a dominé le marché des véhicules spécialisés avec une part de revenus de 36,32 % en 2025, grâce à d'importants investissements dans les infrastructures d'intervention d'urgence, les programmes de modernisation de la défense, les projets d'expansion aéroportuaire et la modernisation des flottes municipales aux États-Unis et au Canada.

- La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 8,36 %, entre 2026 et 2033, sous l'effet d'une urbanisation rapide, de l'augmentation des dépenses de défense, du développement des infrastructures aéroportuaires et du renforcement des systèmes de soins d'urgence en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est.

- Le segment des véhicules d'incendie et de secours a dominé le marché avec une part de 29,7 % en 2025, grâce aux investissements continus dans les infrastructures d'intervention d'urgence, à l'augmentation des incendies urbains et aux programmes de modernisation des flottes dans les municipalités.

Portée du rapport et segmentation du marché des véhicules spécialisés

|

Attributs |

Aperçus clés du marché des véhicules spécialisés |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des véhicules spécialisés ?

Intégration croissante de l'électrification, des technologies intelligentes et des plateformes sur mesure

- Le marché des véhicules spécialisés connaît une forte adoption des plateformes électriques et hybrides conçues pour améliorer le rendement énergétique, réduire les émissions et se conformer aux réglementations environnementales strictes dans les secteurs municipal, de la défense et aéroportuaire.

- Les constructeurs automobiles introduisent des systèmes télématiques intelligents, des fonctionnalités de sécurité avancées, des outils de gestion de flotte basés sur l'IA et des architectures de véhicules modulaires qui améliorent l'efficacité opérationnelle et les capacités de surveillance en temps réel.

- La demande croissante de véhicules personnalisés et adaptés à des missions spécifiques stimule le développement de configurations basées sur des applications pour les opérations de sauvetage incendie, les interventions médicales, les missions tactiques et les opérations au sol aéroportuaires.

- Par exemple, des entreprises telles que Oshkosh Corporation, REV Group, Inc., Rosenbauer International AG et Magirus GmbH développent des camions de pompiers électriques, des véhicules de secours de pointe et des plateformes modulaires spécialisées.

- L'accent mis de plus en plus sur la durabilité, la rapidité d'intervention en cas d'urgence et la modernisation des flottes accélère l'innovation dans l'ensemble du secteur.

- À mesure que les infrastructures urbaines et les exigences en matière de sécurité publique évoluent, les véhicules spécialisés demeureront essentiels pour assurer une mobilité opérationnelle optimale, une efficacité accrue et des services d'urgence de nouvelle génération.

Quels sont les principaux moteurs du marché des véhicules spécialisés ?

- L'augmentation des investissements publics dans les infrastructures d'intervention d'urgence, la modernisation de la défense et les solutions de mobilité des soins de santé stimule fortement la demande.

- Par exemple, en 2025, Oshkosh Corporation et Morita Holdings Corporation ont élargi leurs gammes de véhicules de lutte contre l'incendie et de sauvetage de pointe afin de répondre aux exigences croissantes en matière de sécurité à l'échelle mondiale.

- L'urbanisation croissante et l'expansion industrielle engendrent une demande accrue de véhicules de service municipaux, de camions utilitaires et d'unités de commandement mobiles.

- Les progrès réalisés dans le domaine des matériaux légers, des groupes motopropulseurs électriques, des systèmes de communication intégrés et des fonctions d'assistance autonome ont renforcé les performances et l'efficacité opérationnelle.

- L'augmentation des projets d'expansion aéroportuaire et des programmes d'acquisition de matériel de défense à l'échelle mondiale stimule encore davantage l'adoption

- Soutenu par des budgets à long terme consacrés à la sécurité publique et par des initiatives de développement des infrastructures, le marché des véhicules spécialisés devrait connaître une croissance soutenue.

Quel facteur freine la croissance du marché des véhicules spécialisés ?

- Les coûts d'acquisition élevés et les exigences importantes en matière de personnalisation limitent l'adoption par les agences municipales et régionales aux budgets restreints.

- Par exemple, entre 2024 et 2025, les fluctuations des prix de l'acier, de l'aluminium et des composants électroniques ont augmenté les coûts de fabrication et d'acquisition de flottes pour plusieurs fournisseurs mondiaux.

- Les longs cycles de production et les certifications réglementaires complexes retardent les délais de déploiement des véhicules.

- La complexité de la maintenance et les coûts élevés du cycle de vie constituent des défis opérationnels supplémentaires pour les exploitants de flottes.

- Le recours croissant à l'externalisation et aux modèles de location pourrait engendrer des pressions sur les prix et une intensification de la concurrence.

- Pour relever ces défis, les entreprises se concentrent sur les plateformes de véhicules modulaires, l'optimisation des coûts d'électrification, les partenariats public-privé et un service après-vente renforcé afin de favoriser l'adoption mondiale des véhicules spécialisés.

Comment le marché des véhicules spécialisés est-il segmenté ?

Le marché est segmenté en fonction du type, du type de propulsion, de l'application et de l'utilisateur final .

- Par type

Le marché des véhicules spécialisés est segmenté, selon le type, en véhicules d'incendie et de secours, véhicules d'intervention médicale, véhicules de service municipal, véhicules blindés et de défense, véhicules de soutien aéroportuaire et de lutte contre les incendies de véhicules aéroportuaires (ARFF), et autres. Le segment des véhicules d'incendie et de secours dominait le marché en 2025 avec une part de 29,7 %, grâce aux investissements continus dans les infrastructures d'intervention d'urgence, à la hausse des incendies urbains et aux programmes de modernisation des flottes municipales. Le renforcement des normes réglementaires relatives aux équipements de sécurité et aux capacités d'intervention rapide contribue également à stimuler la demande.

Le segment des véhicules de défense et blindés devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, soutenu par la montée des tensions géopolitiques, les exigences en matière de sécurité des frontières et l'augmentation des budgets d'acquisition militaire à l'échelle mondiale.

- Par type de propulsion

Selon le type de propulsion, le marché est segmenté en moteurs à combustion interne (MCI), véhicules électriques et autres. Le segment des MCI dominait le marché avec une part de 71,4 % en 2025, la plupart des flottes spécialisées continuant de privilégier les plateformes diesel pour leurs performances élevées, leur grande autonomie et l'infrastructure de ravitaillement déjà établie.

Le segment électrique devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, sous l'effet des réglementations sur les émissions, des objectifs de développement durable et du déploiement croissant de camions de pompiers, d'ambulances et de véhicules municipaux électriques.

- Sur demande

En fonction du type d'application, le marché est segmenté en opérations de lutte contre l'incendie et de sauvetage, déploiement médical et soins de santé mobiles, services aux infrastructures et aux services publics, soutien industriel et sur site, missions tactiques et de sécurité, services au sol aéroportuaires et autres. Le segment des opérations de lutte contre l'incendie et de sauvetage dominait le marché avec une part de 27,9 % en 2025, grâce à la multiplication des initiatives de préparation aux situations d'urgence et des programmes de sécurité urbaine.

Le segment du déploiement médical et des soins de santé mobiles devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, grâce à l'expansion des services médicaux d'urgence et des infrastructures de soins de santé mobiles.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en collectivités territoriales et organismes publics, services d'incendie et de secours, établissements de santé et services d'ambulance, organisations militaires et de défense, entreprises industrielles et commerciales, aéroports et exploitants aériens, et autres. Le segment des collectivités territoriales et organismes publics dominait le marché en 2025 avec une part de 31,6 %, grâce à d'importants achats de véhicules de sécurité et de service publics.

Le segment des organisations militaires et de défense devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, sous l'effet de l'augmentation des investissements dans la modernisation de la défense et la mobilité tactique à l'échelle mondiale.

Quelle région détient la plus grande part du marché des véhicules spécialisés ?

- L'Amérique du Nord a dominé le marché des véhicules spécialisés en 2025, avec une part de marché de 36,32 %, grâce à d'importants investissements dans les infrastructures d'intervention d'urgence, les programmes de modernisation de la défense, les projets d'expansion aéroportuaire et la modernisation des flottes municipales aux États-Unis et au Canada. L'adoption massive de véhicules d'incendie de pointe, de véhicules blindés, d'unités mobiles de soins de santé et de véhicules de soutien aéroportuaire continue d'alimenter la demande dans les secteurs de la sécurité publique, de la défense et de l'industrie.

- Des fabricants de premier plan tels qu'Oshkosh Corporation, REV Group, Inc. et Sutphen Corporation lancent des camions de pompiers électriques à la pointe de la technologie, des véhicules de secours de nouvelle génération et des plateformes modulaires spécialisées, renforçant ainsi l'avantage concurrentiel de la région. Le financement public continu, le remplacement des flottes vieillissantes et l'intégration de solutions télématiques intelligentes soutiennent davantage cette expansion à long terme.

- Des cadres réglementaires solides, des budgets de défense élevés, des écosystèmes de fabrication avancés et des systèmes d'intervention d'urgence bien établis renforcent encore la position de leader de l'Amérique du Nord sur le marché mondial des véhicules spéciaux.

Analyse du marché américain des véhicules spécialisés

Les États-Unis représentent le principal contributeur en Amérique du Nord, grâce à d'importants investissements fédéraux et étatiques dans la sécurité publique, la sécurité intérieure, la mobilité des soins de santé et la modernisation des véhicules militaires. L'augmentation des acquisitions de camions de pompiers, d'ambulances, de véhicules de lutte contre l'incendie et de sauvetage aéroportés (ARFF) et de plateformes blindées tactiques de pointe alimente une demande soutenue. La présence de constructeurs de premier plan, de solides capacités de recherche et développement et l'adoption croissante de véhicules spécialisés électriques et hybrides accélèrent encore l'innovation. Le développement des infrastructures aéroportuaires et la réglementation en matière de sécurité industrielle continuent de consolider la croissance du marché à long terme.

Aperçu du marché canadien des véhicules spécialisés

Le Canada contribue de façon importante aux revenus régionaux, grâce à la modernisation croissante des parcs de véhicules municipaux, à la mise à niveau des équipements de défense et à l'expansion des services médicaux d'urgence. Les programmes de développement des infrastructures et les initiatives de sécurité publique soutenus par le gouvernement encouragent l'adoption de véhicules de secours et de plateformes de services publics à la fine pointe de la technologie. L'importance accrue accordée au développement durable favorise également l'intégration progressive de véhicules électriques spécialisés dans toutes les provinces.

Marché des véhicules spécialisés Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 8,36 %, entre 2026 et 2033. Cette croissance est portée par une urbanisation rapide, l'augmentation des dépenses de défense, le développement des infrastructures aéroportuaires et le renforcement des systèmes de soins d'urgence en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est. L'accroissement des investissements dans les capacités de gestion des catastrophes, les véhicules de sécurité industrielle et les flottes de services municipaux stimule la demande régionale. Le développement des capacités de production locales et une production axée sur l'exportation contribuent également à la croissance de la région.

Analyse du marché chinois des véhicules spécialisés

La Chine est le principal contributeur de la région Asie-Pacifique, grâce à l'augmentation de ses acquisitions dans le domaine de la défense, aux grands projets de construction aéroportuaire et au développement croissant de ses infrastructures municipales. Ses solides capacités de production nationale et les politiques industrielles favorables du gouvernement stimulent l'adoption de camions de pompiers, de véhicules blindés et d'unités d'assistance au sol aéroportuaires. Le renforcement des initiatives de préparation aux catastrophes et des normes de sécurité industrielle contribue également à accroître la demande.

Analyse du marché japonais des véhicules spécialisés

Le Japon affiche une croissance soutenue grâce à son solide dispositif de gestion des catastrophes, ses systèmes de lutte contre les incendies de pointe et la modernisation de ses flottes aéroportuaires et industrielles. Des normes d'ingénierie rigoureuses et une priorité accordée à la fiabilité favorisent l'adoption de véhicules spécialisés à la pointe de la technologie. La poursuite des améliorations des infrastructures et des programmes de préparation de la défense contribuent à l'expansion du marché.

Aperçu du marché indien des véhicules spécialisés

L'Inde s'affirme comme un pôle de croissance majeur, grâce au développement de programmes de mobilité sanitaire, de projets d'acquisition d'ambulances au niveau des États et d'initiatives croissantes de modernisation de la défense. L'augmentation des investissements dans les villes intelligentes, l'expansion des aéroports et les infrastructures industrielles stimule la demande de véhicules de service municipaux et utilitaires. Les incitations gouvernementales à la production manufacturière accélèrent encore la production nationale et la pénétration du marché.

Aperçu du marché des véhicules spécialisés en Corée du Sud

La Corée du Sud contribue de manière significative à ce marché grâce à ses besoins croissants en matière de mobilité de défense, à ses infrastructures aéroportuaires de pointe et à sa réglementation stricte en matière de sécurité industrielle. L'augmentation des acquisitions de véhicules tactiques, de flottes d'intervention d'urgence et d'unités de soutien aéroportuaire performantes soutient une demande soutenue. L'innovation technologique et le développement des capacités d'exportation renforcent encore la croissance du marché à long terme.

Quelles sont les principales entreprises du marché des véhicules spécialisés ?

Le secteur des véhicules spéciaux est principalement dominé par des entreprises bien établies, notamment :

- REV Group, Inc. (États-Unis)

- Oshkosh Corporation (États-Unis)

- Rosenbauer International AG (Autriche)

- Magirus GmbH (Groupe Iveco) (Allemagne)

- Société de portefeuille Morita (Japon)

- Sutphen Corporation (États-Unis)

- Seagrave Fire Apparatus, LLC (États-Unis)

- Le groupe Shyft, Inc. (Groupe Aebi Schmidt) (États-Unis)

- Binz GmbH (Allemagne)

- Mowag GmbH (Suisse)

Quels sont les développements récents sur le marché mondial des véhicules spécialisés ?

- En novembre 2025, PT SSE (Indonésie) a dévoilé le véhicule blindé de transport de troupes P2 Tiger 4x4 lors du salon Defense and Security 2025 à Bangkok, après avoir mené à bien des essais routiers complets. Développé sur la plateforme Celeris par Texelis et conçu selon les normes de l'OTAN, ce véhicule est destiné à répondre aux besoins de défense nationaux tout en visant de plus larges opportunités d'exportation en Asie du Sud-Est grâce à sa configuration modulaire et à haute mobilité, renforçant ainsi la présence de l'Indonésie dans le secteur de la fabrication d'armements en Asie du Sud-Est.

- En septembre 2025, Torsus a lancé l'ambulance Terrastorm 4x4, conçue spécifiquement pour les environnements tout-terrain extrêmes et les zones inondables. Basée sur le châssis VW Crafter/MAN TGE 4Motion, cette ambulance intègre des systèmes de réanimation avancés, une capacité de franchissement de gués importante, une suspension renforcée et des configurations personnalisables, améliorant ainsi l'accès aux soins médicaux d'urgence dans les régions reculées d'Europe et établissant de nouvelles normes en matière de solutions de mobilité médicale robustes.

- En juillet 2025, Medix Specialty Vehicles a lancé une version à cabine allongée de son ambulance MSV-II 157 Type I, construite sur la plateforme Ford F-450 SuperCab/Ford F-550 SuperCab. Cette configuration améliorée optimise le confort de l'équipage, l'espace de travail et la capacité de rangement embarquée, offrant ainsi aux services d'ambulance et d'incendie une plus grande flexibilité opérationnelle et renforçant la position concurrentielle de Medix sur le marché américain des véhicules d'urgence.

- En février 2025, Shell Oman a mis en service le premier camion-citerne mobile de 7,5 KL du pays, équipé de technologies de sécurité avancées, notamment le contrôle électronique de stabilité, des systèmes anti-retournement et des dispositifs de surveillance de la fatigue. Cette innovation améliore considérablement la sécurité de la distribution de carburant et l'efficacité opérationnelle au sein de l'infrastructure énergétique omanaise, établissant ainsi une nouvelle référence pour les normes des véhicules utilitaires et de travail spécialisés dans la région.

- En janvier 2025, Force Motors Limited a décroché un important contrat portant sur la livraison de 2 429 ambulances au Département de la Santé du gouvernement de l’Uttar Pradesh. L’ambulance Force Traveller, proposée en versions BLS, ALS et unité médicale mobile, améliore la prise en charge des urgences grâce à des caractéristiques accrues en matière de sécurité, de confort et de fiabilité, consolidant ainsi la position de leader de Force Motors sur le marché indien des véhicules spécialisés et du transport d’urgence.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.