Global Spinal Imaging Market

Taille du marché en milliards USD

TCAC :

%

USD

54.40 Billion

USD

85.40 Billion

2025

2033

USD

54.40 Billion

USD

85.40 Billion

2025

2033

| 2026 –2033 | |

| USD 54.40 Billion | |

| USD 85.40 Billion | |

| % | |

|

Segmentation du marché mondial de l'imagerie de la colonne vertébrale, par produit (radiographie, tomodensitométrie, IRM et échographie), application (infections de la colonne vertébrale, fractures vertébrales, cancers de la colonne vertébrale et compressions de la moelle épinière et des nerfs), utilisateur final (hôpitaux, centres d'imagerie diagnostique et centres de soins ambulatoires) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de l'imagerie de la colonne vertébrale

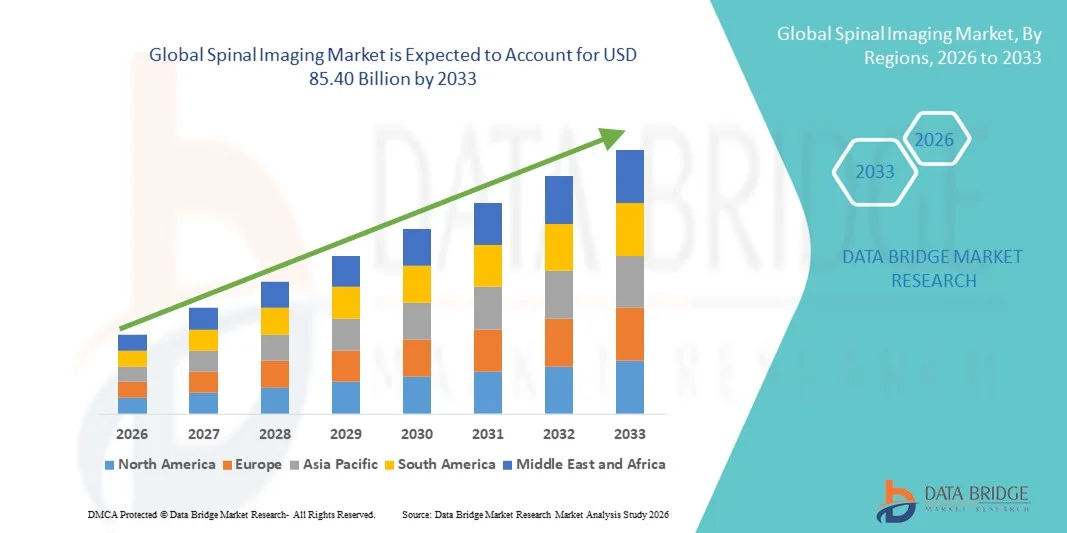

- Le marché mondial de l'imagerie de la colonne vertébrale était évalué à 54,40 milliards de dollars américains en 2025 et devrait atteindre 85,40 milliards de dollars américains d'ici 2033 , avec un TCAC de 5,80 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la prévalence croissante des affections rachidiennes, le vieillissement de la population et les progrès technologiques constants des modalités d'imagerie telles que l'IRM, le scanner et la radiographie, contribuant à une meilleure précision diagnostique et à une efficacité accrue des flux de travail.

- De plus, la demande croissante de diagnostics précoces, de planification de traitements mini-invasifs et de solutions d'imagerie avancées dans les hôpitaux et les centres de diagnostic positionne l'imagerie rachidienne comme un élément essentiel de l'infrastructure des soins de santé modernes, stimulant ainsi considérablement la croissance globale du marché.

Analyse du marché de l'imagerie de la colonne vertébrale

- L'imagerie rachidienne, qui englobe des modalités diagnostiques telles que la radiographie, l'IRM, la tomodensitométrie et les systèmes d'imagerie avancés pour l'évaluation de l'anatomie et des pathologies rachidiennes, est devenue un élément essentiel des processus modernes de diagnostic et de planification du traitement dans les hôpitaux et les centres de diagnostic, en raison de son rôle dans la détection précise, le suivi des maladies et le guidage chirurgical.

- La demande croissante d'imagerie rachidienne est principalement due à la prévalence accrue des affections dégénératives de la colonne vertébrale, des lésions médullaires et des douleurs dorsales chroniques, ainsi qu'au vieillissement de la population mondiale et à une préférence croissante pour un diagnostic précoce et précis.

- L'Amérique du Nord a dominé le marché mondial de l'imagerie de la colonne vertébrale avec la plus grande part de revenus (38,6 %) en 2025, grâce à une infrastructure de soins de santé avancée, une forte adoption des systèmes d'imagerie technologiquement avancés et des cadres de remboursement solides, les États-Unis connaissant une utilisation importante dans les hôpitaux et les centres spécialisés en orthopédie et en neurologie.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de l'imagerie de la colonne vertébrale au cours de la période de prévision, grâce au développement des infrastructures de santé, à l'augmentation du nombre de patients, à une meilleure sensibilisation aux pathologies de la colonne vertébrale et à la croissance des investissements dans les technologies de diagnostic avancées.

- Le segment de l'IRM a dominé le marché de l'imagerie rachidienne avec une part de marché de 41,8 % en 2025, grâce à son contraste supérieur des tissus mous, son caractère non invasif et son utilisation répandue dans le diagnostic des affections rachidiennes et neurologiques complexes.

Portée du rapport et segmentation du marché de l'imagerie de la colonne vertébrale

|

Attributs |

Imagerie de la colonne vertébrale : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché de l'imagerie de la colonne vertébrale

Intégration de l'analyse d'images pilotée par l'IA et des technologies d'imagerie avancées

- L'intégration de l'intelligence artificielle ( IA) et d'algorithmes de traitement d'images avancés dans les systèmes d'IRM, de tomodensitométrie et de radiographie constitue une tendance majeure et en pleine accélération sur le marché mondial de l'imagerie de la colonne vertébrale. Elle vise à améliorer la précision du diagnostic, l'efficacité des flux de travail et la prise de décision clinique.

- Par exemple, les principaux fabricants de systèmes d'imagerie intègrent des logiciels basés sur l'IA dans les plateformes IRM et tomodensitométrie afin d'aider les radiologues à détecter automatiquement les anomalies de la colonne vertébrale telles que les hernies discales, les sténoses spinales et les fractures vertébrales, réduisant ainsi le temps d'interprétation.

- L'intégration de l'IA en imagerie rachidienne permet la segmentation automatisée, la détection d'anomalies et la priorisation des cas critiques, contribuant ainsi à un diagnostic plus rapide et à une meilleure prise en charge des patients. Par exemple, les outils d'IRM rachidienne basés sur l'IA peuvent mettre en évidence les régions suspectes et quantifier les changements dégénératifs, aidant ainsi les cliniciens dans la planification du traitement.

- L'intégration transparente des systèmes d'imagerie rachidienne avancés aux systèmes d'information hospitaliers (SIH) et aux systèmes d'archivage et de transmission d'images (PACS) facilite la gestion centralisée des données et fluidifie les flux de travail cliniques dans les services de radiologie.

- Cette tendance vers des solutions d'imagerie plus intelligentes, précises et interconnectées redéfinit les attentes en matière de diagnostic de la colonne vertébrale. Par conséquent, des entreprises telles que Siemens Healthineers et GE HealthCare développent des plateformes d'imagerie de la colonne vertébrale basées sur l'IA, axées sur une meilleure qualité d'image et une efficacité opérationnelle accrue.

- L'adoption croissante des plateformes d'imagerie rachidienne basées sur le cloud permet l'accès à distance aux images, le diagnostic collaboratif et les services de téléradiologie, ce qui profite particulièrement aux réseaux hospitaliers multisites et aux régions mal desservies.

- La demande de systèmes d'imagerie de la colonne vertébrale offrant des diagnostics assistés par l'IA et des capacités de visualisation améliorées croît rapidement dans les hôpitaux et les centres de diagnostic, car les prestataires de soins de santé privilégient de plus en plus la précision, la rapidité et la productivité.

Dynamique du marché de l'imagerie de la colonne vertébrale

Conducteur

Augmentation du fardeau des troubles rachidiens et demande de diagnostic précoce

- La prévalence croissante des troubles de la colonne vertébrale, notamment la discopathie dégénérative, la scoliose et les lésions médullaires, associée à l'importance grandissante accordée à un diagnostic précoce et précis , est un facteur majeur alimentant la demande en solutions d'imagerie de la colonne vertébrale.

- Par exemple, en mars 2025, Philips Healthcare a annoncé des avancées dans sa gamme de technologies IRM visant à améliorer l'efficacité de l'imagerie musculo-squelettique et rachidienne, permettant des examens plus rapides et une fiabilité diagnostique accrue.

- À mesure que la sensibilisation aux problèmes de santé liés à la colonne vertébrale augmente chez les patients et les cliniciens, l'imagerie rachidienne joue un rôle crucial dans le dépistage des maladies, le suivi de leur évolution et l'orientation des interventions chirurgicales ou non chirurgicales.

- De plus, le vieillissement de la population mondiale et l'incidence croissante des douleurs dorsales chroniques entraînent une utilisation accrue de l'imagerie de la colonne vertébrale dans les hôpitaux, les cliniques orthopédiques et les centres de neurologie.

- L'adoption croissante des chirurgies mini-invasives de la colonne vertébrale et des approches de traitement personnalisées repose largement sur une imagerie préopératoire et postopératoire précise, ce qui stimule encore davantage la demande.

- L'augmentation des investissements des gouvernements et des prestataires de soins de santé privés dans les infrastructures d'imagerie diagnostique accélère le déploiement de systèmes d'imagerie rachidienne avancés sur les marchés émergents et développés.

- La participation croissante aux activités sportives et aux professions physiquement exigeantes contribue à une incidence plus élevée de lésions médullaires, ce qui renforce encore le besoin de diagnostics d'imagerie médullaire rapides et précis.

- La disponibilité croissante de modalités d'imagerie avancées et l'amélioration des cadres de remboursement dans les systèmes de santé développés continuent de soutenir une croissance soutenue du marché.

Retenue/Défi

Coûts élevés des équipements et préoccupations liées à l'exposition aux radiations

- Les préoccupations liées au coût élevé des systèmes d'imagerie rachidienne avancés, notamment les scanners IRM et CT, constituent un obstacle majeur à l'expansion du marché, en particulier dans les établissements de santé sensibles aux coûts et aux ressources limitées.

- Par exemple, les petits hôpitaux et les centres de diagnostic retardent souvent la modernisation de leur infrastructure d'imagerie en raison des investissements importants que nécessitent l'acquisition, l'installation et la maintenance des équipements.

- De plus, les inquiétudes liées à l'exposition aux radiations associée aux examens tomodensitométriques et radiographiques répétés de la colonne vertébrale peuvent en limiter l'utilisation, notamment chez les enfants et les patients sous surveillance à long terme, incitant à une pratique clinique prudente.

- Pour une adoption plus large, il est essentiel de relever ces défis en développant des systèmes d'imagerie rentables, des technologies d'imagerie à faible dose et des protocoles de numérisation optimisés.

- Les exigences réglementaires relatives à la radioprotection, à l'homologation des équipements et aux normes de qualité peuvent également allonger les délais de développement des produits et augmenter les coûts de mise en conformité pour les fabricants.

- La disponibilité limitée de radiologues qualifiés et de professionnels de l'imagerie formés dans certaines régions peut restreindre l'utilisation efficace des systèmes d'imagerie rachidienne avancés, ce qui a un impact sur le débit diagnostique.

- Les contraintes d'infrastructure, telles qu'une alimentation électrique insuffisante, des exigences d'espace et des systèmes de refroidissement défaillants, peuvent entraver l'installation et le fonctionnement d'équipements d'imagerie rachidienne haut de gamme dans les petits établissements de santé.

- Le dépassement de ces obstacles grâce à l'innovation technologique, à l'amélioration des mesures de sécurité et à des modèles de financement flexibles sera essentiel pour assurer une croissance durable du marché mondial de l'imagerie de la colonne vertébrale.

Étendue du marché de l'imagerie de la colonne vertébrale

Le marché est segmenté en fonction du produit, de l'application et de l'utilisateur final.

- Sous-produit

Le marché mondial de l'imagerie rachidienne est segmenté, selon le type de produit, en radiographie, tomodensitométrie (TDM), imagerie par résonance magnétique (IRM) et échographie. En 2025, l'IRM dominait le marché avec une part de revenus de 41,8 %, grâce à son excellent contraste des tissus mous et à son caractère non invasif. Elle s'impose ainsi comme la modalité de choix pour une évaluation détaillée de la moelle épinière, des disques intervertébraux, des nerfs et des tissus mous. L'IRM est largement utilisée pour le diagnostic des affections dégénératives du rachis, des tumeurs rachidiennes et des compressions nerveuses, contribuant au diagnostic initial et à la planification du traitement. Sa capacité à fournir une imagerie multiplanaires sans irradiation renforce son adoption, notamment pour les examens d'imagerie chroniques et répétés. La disponibilité croissante de systèmes IRM à haut champ et de séquences avancées a accru la confiance des cliniciens dans le diagnostic. Par ailleurs, un remboursement important dans les pays développés a favorisé l'utilisation de l'IRM. La demande croissante de diagnostics de précision en neurologie et en orthopédie contribue à maintenir la position dominante de l'IRM.

Le segment de la tomodensitométrie (TDM) devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à ses capacités d'imagerie rapide et à la visualisation haute résolution des structures osseuses. Les examens TDM sont de plus en plus privilégiés aux urgences et en traumatologie pour une évaluation rapide des fractures vertébrales et des lésions rachidiennes. Les progrès technologiques, tels que la TDM à faible dose et la reconstruction assistée par intelligence artificielle, améliorent la sécurité et la qualité d'image, favorisant ainsi une adoption plus large. L'utilisation croissante de la TDM dans la planification préopératoire des chirurgies rachidiennes complexes soutient également cette croissance. L'augmentation des traumatismes et des accidents de la route dans le monde stimule la demande d'imagerie rachidienne rapide et précise. Par ailleurs, l'installation croissante de systèmes TDM avancés dans les économies émergentes accélère l'expansion de ce segment.

- Sur demande

En fonction de l'application, le marché est segmenté en infections rachidiennes, fractures vertébrales, cancers de la colonne vertébrale et compressions médullaires et nerveuses. Le segment des compressions médullaires et nerveuses dominait le marché en 2025, porté par la forte prévalence d'affections telles que les hernies discales, le canal lombaire étroit et la discopathie dégénérative. Ces affections nécessitent généralement une imagerie avancée, notamment l'IRM, pour un diagnostic précis et la planification du traitement. La sédentarité croissante et le vieillissement de la population ont considérablement augmenté l'incidence des troubles rachidiens d'origine nerveuse. Un diagnostic précoce par imagerie est essentiel pour prévenir les lésions neurologiques permanentes, ce qui soutient la demande. Les hôpitaux et les cliniques spécialisées s'appuient fortement sur l'imagerie rachidienne pour le suivi de l'évolution de la maladie et l'évaluation post-traitement. La croissance continue des soins ambulatoires du rachis contribue également à la position dominante de ce segment.

Le segment des fractures vertébrales devrait connaître la croissance la plus rapide au cours de la période de prévision, principalement en raison de l'augmentation des cas de fractures liées à l'ostéoporose et des traumatismes. Le vieillissement de la population la rend particulièrement vulnérable aux fractures par compression, ce qui accroît la demande en imagerie. La tomodensitométrie (TDM) et la radiographie sont largement utilisées pour la détection rapide des fractures, notamment en situation d'urgence. Une meilleure sensibilisation au diagnostic précoce des fractures favorise le recours accru à l'imagerie. L'amélioration de l'accès aux infrastructures d'imagerie dans les régions en développement soutient également cette croissance. Par ailleurs, la hausse des blessures sportives et des risques professionnels contribue à l'adoption croissante de l'imagerie rachidienne pour l'évaluation des fractures.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres d'imagerie diagnostique et centres de soins ambulatoires. Le segment hospitalier dominait le marché de l'imagerie rachidienne en 2025, générant la plus grande part de revenus grâce à la disponibilité d'infrastructures d'imagerie de pointe et de professionnels de santé spécialisés. Les hôpitaux prennent en charge un grand nombre de cas complexes de pathologies rachidiennes, notamment les traumatismes, les cancers et la planification chirurgicale, ce qui nécessite des capacités d'imagerie complètes. Les modèles de soins intégrés au sein des hôpitaux favorisent le recours fréquent à l'IRM et au scanner pour une prise de décision multidisciplinaire. L'afflux important de patients et les admissions aux urgences contribuent également à l'augmentation des volumes d'examens d'imagerie. Une forte capacité d'investissement permet aux hôpitaux d'adopter des technologies d'imagerie de pointe. Par ailleurs, des politiques de remboursement avantageuses soutiennent une utilisation durable en milieu hospitalier.

Le segment des centres d'imagerie diagnostique devrait enregistrer la croissance la plus rapide au cours de la période prévisionnelle, portée par l'essor des services de diagnostic ambulatoires et économiques. Ces centres proposent des rendez-vous plus rapides et des services d'imagerie spécialisés, attirant ainsi une clientèle croissante. La préférence grandissante pour les centres d'imagerie indépendants allège la charge des hôpitaux et améliore l'accessibilité. Les progrès technologiques ont permis aux centres d'imagerie de déployer des systèmes IRM et scanner de haute qualité. Le développement du diagnostic préventif et du dépistage précoce des maladies stimule davantage la demande. L'expansion des chaînes de diagnostic privées sur les marchés émergents accélère la croissance de ce segment.

Analyse régionale du marché de l'imagerie de la colonne vertébrale

- L'Amérique du Nord a dominé le marché mondial de l'imagerie de la colonne vertébrale avec la plus grande part de revenus (38,6 %) en 2025, grâce à une infrastructure de soins de santé avancée, une forte adoption des systèmes d'imagerie technologiquement avancés et des cadres de remboursement solides.

- Dans la région, les prestataires de soins de santé accordent une importance considérable à un diagnostic précis et précoce, facilité par la large disponibilité des systèmes d'IRM, de tomodensitométrie et de radiographie dans les hôpitaux et les centres d'imagerie diagnostique.

- Cette position dominante sur le marché est encore renforcée par des cadres de remboursement favorables, des dépenses de santé élevées et la présence de fabricants de technologies d'imagerie de pointe, faisant de l'imagerie rachidienne un outil de diagnostic essentiel tant en milieu hospitalier qu'ambulatoire.

Analyse du marché américain de l'imagerie de la colonne vertébrale

Le marché américain de l'imagerie rachidienne a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par la forte prévalence des troubles rachidiens, les dépenses de santé importantes et l'adoption généralisée des technologies d'imagerie diagnostique avancées. Les professionnels de santé privilégient de plus en plus un diagnostic précoce et précis des affections rachidiennes grâce à l'IRM et au scanner. Le vieillissement de la population, conjugué à l'augmentation des cas de lombalgie chronique et de lésions rachidiennes, soutient davantage la croissance du marché. Par ailleurs, la présence de fabricants leaders en technologies d'imagerie et des politiques de remboursement favorables continuent de renforcer le marché américain de l'imagerie rachidienne.

Aperçu du marché européen de l'imagerie de la colonne vertébrale

Le marché européen de l'imagerie rachidienne devrait connaître une croissance annuelle composée (TCAC) stable tout au long de la période de prévision, principalement sous l'effet de l'augmentation de l'incidence des affections dégénératives de la colonne vertébrale et de la solidité des systèmes de santé. La demande croissante de diagnostics précoces et de soins préventifs favorise une utilisation accrue de l'imagerie rachidienne dans les hôpitaux et les centres de diagnostic. Les pays européens observent une adoption croissante des technologies d'IRM et de tomodensitométrie (TDM) avancées pour l'évaluation de la colonne vertébrale. La région bénéficie également de cadres réglementaires solides qui promeuvent des diagnostics de qualité. Le développement des services d'imagerie ambulatoire contribue également à la croissance du marché.

Analyse du marché britannique de l'imagerie de la colonne vertébrale

Le marché britannique de l'imagerie rachidienne devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par une sensibilisation accrue à la santé du rachis et une demande croissante de solutions diagnostiques précises. Le vieillissement de la population et l'augmentation de la prévalence des troubles musculo-squelettiques stimulent le volume d'examens d'imagerie. L'accent mis par le Service national de santé (NHS) sur le diagnostic précoce et l'amélioration des résultats pour les patients favorise l'adoption de technologies d'imagerie rachidienne avancées. Par ailleurs, l'augmentation des investissements dans les infrastructures de diagnostic améliore l'accès aux services d'IRM et de tomodensitométrie (TDM) sur l'ensemble du territoire.

Analyse du marché allemand de l'imagerie de la colonne vertébrale

Le marché allemand de l'imagerie rachidienne devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, grâce à des infrastructures de santé performantes et à une forte orientation vers l'innovation technologique. Le recours fréquent aux systèmes d'IRM et de tomodensitométrie (TDM) pour le diagnostic des affections rachidiennes témoigne de l'importance accordée par l'Allemagne à la médecine de précision et au dépistage précoce des maladies. L'augmentation des pathologies dégénératives du rachis et des traumatismes stimule la demande. Un système de remboursement favorable et un personnel de santé qualifié contribuent également à l'adoption de solutions d'imagerie rachidienne avancées dans les hôpitaux et les centres de diagnostic.

Aperçu du marché de l'imagerie de la colonne vertébrale en Asie-Pacifique

Le marché de l'imagerie rachidienne en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, portée par le développement rapide des infrastructures de santé, l'augmentation du nombre de patients et une meilleure sensibilisation aux pathologies rachidiennes. Des pays comme la Chine, le Japon et l'Inde observent une demande croissante de technologies d'imagerie avancées pour faciliter le diagnostic précoce et la planification des traitements. L'augmentation des investissements dans le secteur de la santé et l'amélioration de l'accès aux services de diagnostic accélèrent la croissance du marché. Par ailleurs, l'incidence croissante des lésions rachidiennes et des affections liées à l'âge contribue à une utilisation accrue de l'imagerie dans toute la région.

Aperçu du marché japonais de l'imagerie de la colonne vertébrale

Le marché japonais de l'imagerie rachidienne est en plein essor, porté par le vieillissement de la population et l'importance accordée aux technologies médicales de pointe. La forte prévalence des affections dégénératives de la colonne vertébrale chez les personnes âgées stimule la demande en IRM et en tomodensitométrie. Le système de santé japonais privilégie un diagnostic précis et une planification des traitements minimalement invasifs, favorisant ainsi l'adoption durable de l'imagerie. L'intégration de technologies d'imagerie avancées et d'outils basés sur l'intelligence artificielle contribue à améliorer l'efficacité du diagnostic. Le développement des services de diagnostic ambulatoires participe également à la croissance du marché.

Aperçu du marché indien de l'imagerie de la colonne vertébrale

Le marché indien de l'imagerie rachidienne représentait une part importante des revenus de la région Asie-Pacifique en 2025, porté par le développement rapide des infrastructures de santé et l'accès accru aux services d'imagerie diagnostique. L'augmentation de l'incidence des troubles rachidiens, des traumatismes et des lombalgies chroniques stimule la demande en imagerie rachidienne. Les investissements croissants dans les hôpitaux privés et les centres de diagnostic améliorent la disponibilité des systèmes d'IRM et de scanner. Les initiatives gouvernementales visant à renforcer l'accès aux soins et le diagnostic précoce soutiennent également la croissance du marché. Par ailleurs, la sensibilisation accrue aux problèmes de santé liés à la colonne vertébrale favorise une utilisation plus fréquente des services d'imagerie dans les zones urbaines et périurbaines.

Part de marché de l'imagerie de la colonne vertébrale

Le secteur de l'imagerie de la colonne vertébrale est principalement dominé par des entreprises bien établies, notamment :

- GE HealthCare (États-Unis)

- Siemens Healthineers AG (Allemagne)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- Carestream Health, Inc. (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- FUJIFILM Holdings Corporation (Japon)

- Hitachi, Ltd. (Japon)

- Société Shimadzu (Japon)

- Samsung Medison Co., Ltd. (Corée du Sud)

- Agfa-Gevaert NV (Belgique)

- Mindray Medical International Limited (Chine)

- Esaote SpA (Italie)

- Planmed Oy (Finlande)

- Hologic, Inc. (États-Unis)

- Konica Minolta, Inc. (Japon)

- Neusoft Medical Systems Co., Ltd. (Chine)

- Varex Imaging Corporation (États-Unis)

- CurveBeam Inc. (États-Unis)

- Shanghai United Imaging Healthcare Co., Ltd. (Chine)

- Bruker (États-Unis)

Quels sont les développements récents sur le marché mondial de l'imagerie de la colonne vertébrale ?

- En juillet 2025, la plateforme de guidage par ultrasons de nouvelle génération et le logiciel d'imagerie piloté par l'IA de RIVANNA ont reçu l'autorisation 510(k) de la FDA, marquant une avancée significative dans l'imagerie rachidienne grâce à l'autorisation d'utiliser le système d'échographie portable Accuro 3S avec guidage intégré SpineNav-AI lors des interventions neuraxiales, améliorant ainsi la visualisation et la précision des procédures pour les interventions rachidiennes.

- En février 2025, Royal Philips a lancé le système CT 5300 doté d'intelligence artificielle lors du 23e Congrès Asie-Océanie de radiologie (AOCR) 2025. Ce système intègre des outils avancés de reconstruction et de flux de travail basés sur l'IA, conçus pour améliorer la précision diagnostique et rationaliser les opérations d'imagerie CT, contribuant ainsi à une meilleure détection des pathologies rachidiennes et à un usage clinique plus large.

- En février 2025, le groupe Esaote a dévoilé sa nouvelle plateforme d'IRM « e-SPADES » alimentée par l'IA lors du Congrès européen de radiologie (ECR) 2025, réduisant considérablement les temps d'examen IRM jusqu'à 60 % tout en préservant la qualité d'image, une avancée majeure qui devrait améliorer le débit et l'efficacité diagnostique des IRM de la colonne vertébrale à l'échelle mondiale.

- En novembre 2024, Medtronic a enrichi son écosystème de chirurgie rachidienne AiBLE™ de multiples améliorations en matière d'imagerie et d'IA, notamment l'imagerie peropératoire intégrée à l'IA (O-arm™ 4.3) avec une capacité de numérisation 3D étendue et une dose de radiation réduite, ainsi que le logiciel intégré MRI Vision qui automatise l'analyse des IRM lombaires pour la planification chirurgicale.

- En novembre 2024, la FDA américaine a autorisé le logiciel d'IRM de la colonne vertébrale RAI, basé sur l'IA et développé par Remedy Logic, conçu pour automatiser la segmentation et la mesure dans les IRM de la colonne vertébrale, réduisant ainsi le temps d'interprétation pour les radiologues tout en améliorant la détection des pathologies dégénératives, marquant une étape réglementaire importante pour l'IA dans l'imagerie de la colonne vertébrale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.