Global Spinal Pumps Market

Taille du marché en milliards USD

TCAC :

%

USD

360.53 Billion

USD

578.98 Billion

2025

2033

USD

360.53 Billion

USD

578.98 Billion

2025

2033

| 2026 –2033 | |

| USD 360.53 Billion | |

| USD 578.98 Billion | |

| % | |

|

Global Spinal Pumps Market Segmentation, Produit (Pompe Implantable avec débit continu, Pompe Implantable avec bolus - Débit variable) Application (Gestion de la spasticité, Gestion de la douleur, Douleur non maligne, Douleur maligne), Utilisateur final (Hôpitaux, ASC, Cliniques, Centres de soins de longue durée, Centres de soins alternatifs) - Tendances de l'industrie et prévisions à 2033

Marché des pompes spinalesAperçu général

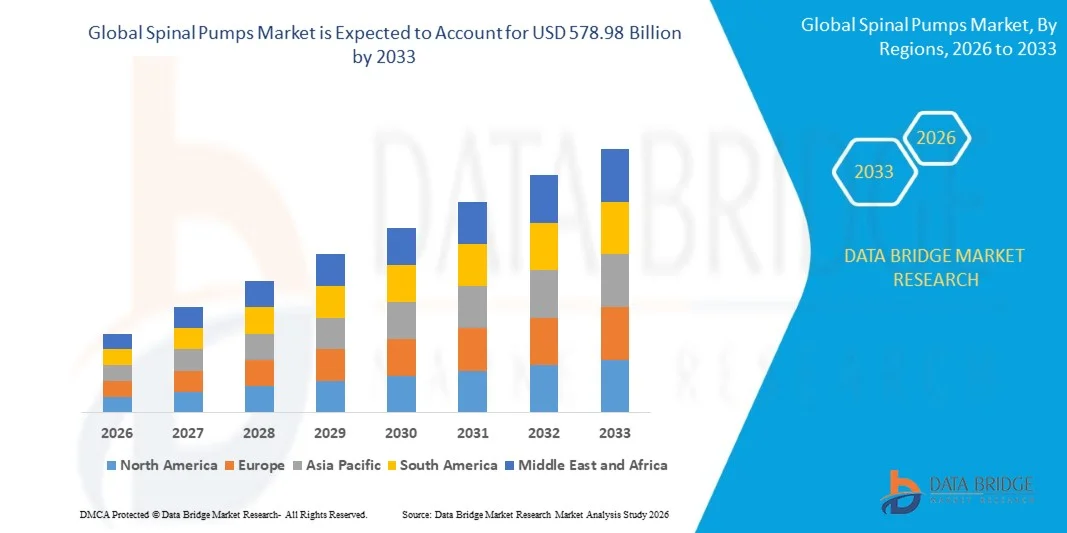

Le marché des pompes spinales a été évalué à360,53 milliards de dollars en 2025et devrait atteindre578,98 milliards de dollars en 2033, croissance à unTCAC de 6,10 % entre 2026 et 2033. Le marché connaît une croissance constante attribuable à l'augmentation de la prévalence de la douleur chronique, à l'augmentation de la demande de médicaments thérapeutiques ciblés, aux progrès dans les technologies d'appareils médicaux implantables et à l'expansion des applications dans la gestion de la douleur et les troubles neurologiques.

Le fardeau croissant des maladies comme la douleur liée au cancer, la spasticité et les troubles neurologiques chroniques, conjugué à une préférence croissante pour des solutions de gestion de la douleur minimalement invasives et à long terme, encourage les fournisseurs de soins de santé à adopter des systèmes de pompe spinale avancés. Les pompes d'administration de médicaments implantables améliorent les résultats des patients en permettant l'administration précise de médicaments directement dans le liquide rachidien, en réduisant les effets secondaires systémiques et en améliorant l'efficacité thérapeutique. Les progrès continus dans les pompes à perfusion programmables, les technologies de livraison des médicaments et les capacités de surveillance à distance accélèrent l'adoption dans les hôpitaux, les centres de gestion de la douleur et les cliniques spécialisées.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des pompes spinales avec la plus grande part de revenus de 42,1 % en 2025, appuyée par des infrastructures de soins de santé de pointe, une forte prévalence de la douleur chronique et des troubles neurologiques, une forte adoption de systèmes de livraison de médicaments implantables et la présence de fabricants d'instruments médicaux de premier plan. La région bénéficie de politiques de remboursement favorables, d'une utilisation accrue des thérapies intrathécales, d'une croissance de la population gériatrique et d'une demande croissante de solutions ciblées de gestion de la douleur. L'expansion des investissements dans les technologies de neuromodulation minimalement invasive et les centres avancés de gestion de la douleur renforce encore la position de leader de l'Amérique du Nord sur le marché mondial.

- La pompe implantable à flux continu a dominé le marché avec une part de 63,8 % en 2025, en raison de son adoption généralisée pour l'administration intrathécale à long terme de médicaments chez les patients souffrant de douleur chronique, de spasticité et de troubles neurologiques.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 8,9 % entre 2026 et 2033, alimenté par l'augmentation de la prévalence des troubles de la douleur chronique, l'amélioration de l'accès aux services de soins de santé avancés, l'augmentation des dépenses de soins de santé et l'adoption croissante de dispositifs médicaux implantables dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud. L'expansion des cliniques spécialisées de traitement de la douleur, la sensibilisation accrue aux thérapies de neuromodulation et l'amélioration de la disponibilité de professionnels de la santé formés accélèrent la croissance du marché régional.

- Le segment de la livraison intrathécale des médicaments est le segment de l'application qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 9,2 % entre 2026 et 2033, ce qui reflète une demande croissante de médicaments ciblés pour les patients souffrant de douleurs cancéreuses, de douleurs neuropathiques chroniques et de spasticité sévère. La préférence croissante pour l'administration localisée de médicaments, la réduction de l'exposition aux opioïdes et l'amélioration des résultats thérapeutiques est à l'origine de l'adoption d'approches de traitement à la pompe vertébrale. Les progrès dans les technologies de pompe programmable et les stratégies de dosage personnalisées soutiennent davantage l'expansion du segment.

- Le segment Gestion de la douleur chronique a dominé la catégorie d'application avec une part des revenus de 52,7 % en 2025, sous l'effet de l'augmentation du fardeau mondial de la douleur chronique, y compris le syndrome de chirurgie du dos, la douleur neuropathique et la douleur liée au cancer. L'augmentation du vieillissement de la population, l'augmentation des taux de diagnostic des troubles de la douleur et la demande croissante de thérapies alternatives au-delà des médicaments systémiques conduisent à l'adoption de pompes vertébrales. Les fournisseurs de soins de santé utilisent de plus en plus ces systèmes pour améliorer le contrôle de la douleur et améliorer la qualité de vie des patients.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 360,53 Million

- Valeur de marché prévue (2033) : 578,98 milliards de dollars

- Prévisions CAGR (2026-2033): 6,10%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché des pompes spinalesSegmentation

|

Attributs |

Clé des pompes spinalesPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· Medtronic plc (Irlande) · B. Braun Melsungen AG (Allemagne) · Flowonix Medical Inc. (États-Unis) · Teleflex Incorporated (États-Unis) · Codman Neuro (États-Unis) · Johnson & Johnson MedTech (États-Unis) · Smiths Medical (États-Unis) · Tricumed Medizintechnik GmbH (Allemagne) · Halyard Health (États-Unis) · Avanos Medical (États-Unis) · Nuvectra Corporation (États-Unis) · Boston Scientific Corporation (États-Unis) · Laboratoires Abbott (États-Unis) · Stryker Corporation (États-Unis) · Zyno Medical (États-Unis) · Médaillon thérapeutique (États-Unis) · Dispositifs médicaux polyMed (États-Unis) · Terumo Corporation (Japon) · Nipro Corporation (Japon) · Fresenius Kabi AG (Allemagne) · ICU Medical Inc. (États-Unis) · Vygon (France) · Baxter International Inc. (États-Unis) · LivaNova PLC (Royaume-Uni) · Nalu Medical (États-Unis) · Stimwave Technologies (États-Unis) |

|

Possibilités de marché |

· L'adoption croissante de systèmes avancés de livraison de médicaments implantables · Intégration des technologies intelligentes et des capacités de surveillance à distance · Extension des applications dans la gestion de la douleur et les troubles neurologiques |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des pompes spinales

Tendance : L'adoption croissante de systèmes perfectionnés de livraison de médicaments implantables pour la gestion de la douleur chronique

Les prestataires de soins de santé adoptent de plus en plus des technologies avancéesPompes spinales (systèmes de distribution intrathécale de médicaments)fournir des médicaments ciblés et continus aux patients souffrant de douleurs chroniques, de douleurs liées au cancer, de spasticité et de troubles neurologiques. Contrairement à l'administration systémique conventionnelle de médicaments, les pompes vertébrales délivrent des médicaments directement dans le liquide céphalo-rachidien, ce qui permet d'améliorer le contrôle de la douleur, de réduire la posologie des médicaments et de minimiser les effets secondaires systémiques. La prévalence croissante de la douleur chronique, associée au vieillissement de la population mondiale, accélère la demande de solutions de gestion de la douleur implantables à long terme. Selon les tendances mondiales en matière de gestion de la douleur, la douleur chronique touche une proportion importante d'adultes dans le monde, ce qui crée un besoin important d'approches thérapeutiques avancées. Les progrès récents dans les technologies de pompes programmables, les systèmes de cathéter améliorés et les stratégies de dosage personnalisées améliorent les résultats du traitement. Par exemple, l'adoption croissante de pompes intrathécales implantables dans des centres spécialisés de gestion de la douleur met en évidence le changement vers des voies de traitement individualisées et peu invasives.

Dynamique du marché des pompes spinales

Facteur clé du marché : Prévalence croissante des troubles de la douleur chronique et demande croissante de thérapies ciblées pour la livraison de médicaments

Le fardeau croissant des troubles de la douleur chronique, des affections neurologiques et des troubles liés aux mouvements crée une demande importante pour les pompes spinales à l'échelle mondiale. Des conditions telles que le syndrome de chirurgie du dos défaillant, des douleurs neuropathiques sévères, des douleurs cancéreuses et la spasticité nécessitent des options de traitement avancées lorsque les thérapies conventionnelles deviennent insuffisantes. Les systèmes de soins de santé en Amérique du Nord, en Europe et en Asie-Pacifique élargissent de plus en plus l'accès à des services spécialisés de gestion de la douleur et à des technologies de livraison de médicaments implantables. La préférence croissante pour la distribution de médicaments localisés est un facteur important de la croissance du marché, car les pompes à colonne vertébrale permettent aux cliniciens de fournir des doses contrôlées de médicaments directement à la région de la moelle épinière. Par exemple, le traitement par baclofène intrathécal est devenu une approche de traitement établie pour gérer la spasticité sévère associée à des troubles neurologiques tels que les lésions de la moelle épinière et la paralysie cérébrale. De plus, les progrès réalisés dans les systèmes de pompe programmables, les capacités de surveillance à distance et l'amélioration de la conception des implants accroissent la fiabilité du traitement et favorisent une adoption plus large chez les patients nécessitant un traitement à long terme.

Principaux obstacles : coût élevé des pompes spinales implantables et accessibilité limitée dans les marchés émergents

Un défi majeur sur le marché des pompes spinales est le coût élevé associé aux dispositifs implantables, aux procédures d'implantation chirurgicale et aux exigences d'entretien à long terme. Les systèmes avancés de pompe à colonne vertébrale nécessitent une fabrication spécialisée, une ingénierie de précision, une expertise clinique et des soins de suivi continus, ce qui accroît la charge de traitement globale pour les patients et les fournisseurs de soins de santé. En outre, les procédures d'implantation exigent des neurochirurgiens, des spécialistes de la douleur et des infrastructures hospitalières avancées, ce qui peut limiter la disponibilité dans les pays à faible revenu et à revenu intermédiaire. Une couverture de remboursement limitée pour les procédures de gestion de la douleur chronique et un accès inégal aux centres spécialisés de la douleur demeurent des obstacles majeurs à l'adoption généralisée. L'exigence de recharger régulièrement les pompes, d'ajuster les programmes et de surveiller contribue également aux coûts globaux des soins de santé, ce qui limite l'adoption parmi les populations de patients sensibles aux coûts.

Opportunité de marché clé : Intégration de technologies intelligentes, de médecine personnalisée et de solutions de gestion de la douleur minimalement invasive

L'intégration des technologies de santé numériques, des systèmes d'implants intelligents et des approches de traitement personnalisées offre une opportunité de croissance importante pour le marché des pompes spinales. Les fabricants mettent de plus en plus l'accent sur l'élaboration de pompes de nouvelle génération avec une meilleure programmabilité, une meilleure précision de livraison des médicaments et des capacités de surveillance à distance pour optimiser les résultats des patients.

L'adoption de l'intelligence artificielle, des plateformes de soins de santé connectés et de l'analyse des données devrait améliorer la personnalisation du traitement en permettant aux cliniciens de surveiller la réponse des patients et d'ajuster plus efficacement les paramètres thérapeutiques. Par exemple, de nouveaux systèmes intelligents de distribution de médicaments sont à l'étude pour appuyer l'optimisation des traitements en temps réel et améliorer la gestion à long terme des maladies chroniques. De plus, l'augmentation des investissements dans les soins de santé, l'expansion des cliniques spécialisées de la douleur et l'adoption croissante de thérapies peu invasives dans toute l'Asie-Pacifique, l'Amérique latine et le Moyen-Orient devraient créer de nouvelles possibilités de marché pour les technologies de pointe de la pompe épinière.

Étendue du marché des pompes spinales

Le marché des pompes spinales est segmenté en fonction du produit, de l'application, de l'utilisateur final et du canal de distribution.

- Par produit

Sur la base du produit, le Spinal Pumps Market est segmenté en pompe implantable avec débit continu et pompe implantable avec débit variable bolus. LesPompe implantable avec segment de flux continu a dominé le marché avec une part de 63,8% en 2025, en raison de son adoption généralisée pour l'administration intrathécale à long terme de médicaments chez les patients souffrant de douleur chronique, de spasticité et de troubles neurologiques. Ces systèmes assurent une prestation uniforme des médicaments, un meilleur contrôle thérapeutique et une diminution de la dépendance à l'égard des médicaments oraux fréquents. Les pompes à débit continu sont largement utilisées dans les centres de prise en charge de la douleur, les hôpitaux et les cliniques spécialisées en raison de leur fiabilité, de leurs capacités de dosage programmables et de leur aptitude à administrer des médicaments stables. L'augmentation de la prévalence de la douleur chronique, l'adoption croissante d'un traitement intrathécal au baclofène et la préférence croissante pour des approches ciblées en matière d'administration de médicaments appuient la prédominance du segment. De plus, les progrès dans la miniaturisation des pompes, l'amélioration de la durée de vie des batteries et l'amélioration des mécanismes de sécurité augmentent encore l'adoption sur les marchés des soins de santé développés.

LesPompe implantable avec segment de débit variable Bolus devrait enregistrer la croissance la plus rapide à un TCAC de 9,4 % de 2026 à 2033, en raison de la demande croissante de médicaments personnalisés et des options de dosage flexibles. Ces systèmes permettent aux cliniciens d'ajuster les habitudes de libération des médicaments en fonction des besoins des patients, ce qui les rend aptes à traiter des douleurs complexes et des symptômes variables. L'adoption croissante chez les patients nécessitant des stratégies de contrôle de la douleur personnalisées, les progrès de la technologie de pompe programmable et l'attention croissante accordée aux approches de traitement propres aux patients accélèrent l'expansion du segment. De plus, l'intégration des capacités de surveillance numérique et des mécanismes de contrôle améliorés devrait favoriser l'adoption de pompes implantables à débit variable.

- Par demande

Sur la base de l'application, le Spinal Pumps Market est segmenté dans la gestion de la spasticité, la gestion de la douleur, la douleur non maligne et la douleur maligne. LesLe segment Gestion de la douleur a dominé le marché avec une part de 57,6% en 2025, soutenue par la prévalence croissante de troubles de la douleur chronique, des problèmes de douleur neuropathiques et un syndrome de chirurgie du dos échoué dans le monde. Les pompes spinales sont de plus en plus préférées pour les patients qui n'obtiennent pas un soulagement adéquat des médicaments conventionnels, fournissant une livraison ciblée de médicaments avec une exposition systémique plus faible. Le fardeau croissant de la douleur chronique chez les populations vieillissantes, l'adoption croissante de thérapies peu invasives et l'augmentation de la disponibilité de centres spécialisés de gestion de la douleur stimulent la croissance du segment. Les fournisseurs de soins de santé utilisent de plus en plus les systèmes de distribution intrathécale de médicaments pour améliorer le contrôle de la douleur, améliorer la qualité de vie des patients et réduire la dépendance aux opioïdes. Les progrès continus de la technologie des pompes et l'amélioration des résultats cliniques renforcent encore l'adoption des pompes vertébrales dans les applications de gestion de la douleur.

LesLe segment Gestion de la spasticité devrait connaître la croissance la plus rapide avec un TCAC de 9,1 % de 2026 à 2033., en raison de l'augmentation des cas de troubles neurologiques comme les lésions de la moelle épinière, la sclérose en plaques, la paralysie cérébrale et la spasticité liée aux accidents vasculaires cérébraux. Le traitement par baclofène intrathécal administré par pompes vertébrales est devenu une option de traitement importante pour les patients présentant une raideur musculaire sévère et des troubles du mouvement. La sensibilisation accrue des fournisseurs de soins de santé aux approches avancées de gestion de la spasticité, à l'amélioration de l'accès aux services de réadaptation et à l'amélioration de l'infrastructure des soins neurologiques favorise l'expansion du segment. De plus, l'adoption croissante de systèmes de pompe programmables pour l'ajustement individualisé de la thérapie accélère encore la croissance dans ce segment d'application.

- Par utilisateur final

Sur la base de l'utilisateur final, le marché des pompes spinales est segmenté en hôpitaux, centres chirurgicaux ambulatoires (ASC), cliniques, centres de soins de longue durée et centres de soins alternatifs. LesLe segment des hôpitaux a dominé le marché avec une part de 52,9 % en 2025, en raison de la disponibilité d'une infrastructure chirurgicale avancée, de services spécialisés de gestion de la douleur, et de professionnels de santé formés capables d'effectuer des procédures d'implantation. Les hôpitaux demeurent le cadre principal de l'implantation de la pompe vertébrale, de l'évaluation du patient, de l'initiation du traitement et de la surveillance à long terme. Le nombre croissant de patients souffrant de douleur chronique, l'expansion des programmes multidisciplinaires de prise en charge de la douleur et l'adoption croissante de systèmes d'administration de médicaments implantables avancés appuient la domination hospitalière. De plus, les collaborations entre les hôpitaux et les fabricants d'appareils médicaux pour la formation et l'adoption clinique améliorent l'accessibilité aux thérapies de la pompe épinière.

LesLe segment des centres chirurgicaux ambulatoires (ASC) devrait connaître le TCAC le plus rapide de 9,6 % entre 2026 et 2033., sous l'impulsion de l'évolution croissante vers des interventions ambulatoires et peu invasives. Les ASC offrent des environnements de traitement rentables, des temps de récupération plus courts et une meilleure efficacité procédurale, ce qui les rend de plus en plus attrayants pour les procédures d'implantation de la pompe vertébrale. L'adoption croissante de modèles de gestion de la douleur ambulatoire, l'avancement des techniques chirurgicales et l'augmentation des initiatives d'optimisation des coûts des soins de santé accélèrent l'adoption de la SCA. En outre, la disponibilité croissante de matériel spécialisé et de spécialistes formés dans des environnements ambulatoires devrait favoriser la croissance du segment au cours de la période de prévision.

Analyse régionale du marché des pompes spinales

L'Amérique du Nord a dominé le marché des pompes spinales et a représenté la plus grande part des revenus42,1% en 2025, appuyée par une infrastructure de soins de santé avancée, une prévalence élevée de la douleur chronique et des troubles neurologiques, une forte adoption de systèmes d'administration de médicaments implantables et la présence de fabricants d'instruments médicaux de premier plan. La région bénéficie de politiques de remboursement favorables, d'une utilisation accrue des thérapies intrathécales, d'une croissance de la population gériatrique et d'une demande croissante de solutions ciblées de gestion de la douleur. L'expansion des investissements dans des technologies de neuromodulation peu invasives, des centres avancés de gestion de la douleur et des systèmes de pompes implantables innovants renforce encore davantage la position de premier plan de l'Amérique du Nord sur le marché mondial.

Aperçu du marché des pompes spinales aux États-Unis

Le marché américain des pompes spinales connaît une forte croissance en raison de la prévalence croissante de la douleur chronique, de la douleur liée au cancer et des troubles de la spasticité, ainsi que de l'adoption croissante de thérapies intrathécales avancées. L'écosystème de santé mature du pays, la forte présence d'entreprises d'appareils médicaux et la disponibilité de centres spécialisés de gestion de la douleur sont à l'origine de la demande pour des systèmes de pompes spinales implantables. De plus, la préférence croissante pour des approches ciblées de livraison de médicaments, les progrès dans les technologies de pompes programmables et l'accent croissant mis sur la réduction de la dépendance aux opiacés accélèrent l'adoption de pompes vertébrales dans les hôpitaux et les cliniques spécialisées.

Perspectives du marché des pompes spinales en Europe

Le marché des pompes spinales en Europe continue de contribuer de manière significative aux recettes mondiales, en raison de la demande croissante de solutions de gestion de la douleur avancées, de l'expansion de l'infrastructure de soins neurologiques et de l'adoption croissante de technologies de livraison de médicaments implantables. Les pays de la région investissent dans des établissements de santé modernes et des approches de traitement peu invasives pour améliorer la prise en charge de la douleur chronique et de la spasticité. De plus, l'augmentation de la population gériatrique, l'augmentation de la prévalence des troubles neurologiques et l'innovation continue dans les pompes implantables programmables soutiennent l'expansion du marché dans toute l'Europe.

Royaume-Uni Spinal Pumps Market Insight

Le marché des pompes spinales du Royaume-Uni connaît une croissance constante, soutenue par une demande croissante de thérapies avancées de gestion de la douleur chronique et l'adoption croissante de systèmes intrathécal de distribution de médicaments dans des établissements de soins spécialisés. Les investissements croissants dans les cliniques de la douleur, les établissements de soins neurologiques et les options de traitement peu invasives contribuent au développement du marché. De plus, la sensibilisation accrue des professionnels de la santé à la livraison ciblée de médicaments et aux progrès de la technologie de la pompe implantable améliore l'accès des patients aux thérapies de la pompe épinière à travers le Royaume-Uni.

Allemagne Pompes spinales Aperçu du marché

Le marché allemand des pompes spinales est en pleine expansion en raison de l'infrastructure de santé avancée du pays, de la forte industrie des appareils médicaux et de l'attention croissante accordée aux solutions innovantes de gestion de la douleur. Les hôpitaux et les centres spécialisés de traitement de la douleur adoptent de plus en plus des pompes vertébrales implantables pour gérer les douleurs chroniques graves et les troubles de la spasticité. Les progrès continus dans les technologies de livraison de médicaments, l'augmentation des dépenses de soins de santé et l'accent mis sur des procédures peu invasives stimulent davantage la croissance du marché en Allemagne.

Aperçu du marché des pompes spinales Asie-Pacifique

Le marché des pompes spinales Asie-Pacifique devrait connaître une croissance rapideTCAC de 8,9 % de 2026 à 2033, alimenté par l'augmentation de la prévalence des troubles de la douleur chronique, l'amélioration de l'accès aux services de soins de santé avancés, l'augmentation des dépenses de soins de santé et l'adoption croissante de dispositifs médicaux implantables dans des pays comme la Chine, l'Inde, le Japon et la Corée du Sud. L'expansion des cliniques spécialisées de traitement de la douleur, la sensibilisation accrue aux thérapies de neuromodulation et l'amélioration de la disponibilité de professionnels de la santé formés accélèrent la croissance du marché régional. De plus, de plus en plus d'initiatives de modernisation des soins de santé et d'adoption de thérapies peu invasives créent de nouvelles possibilités pour les fabricants de pompes épinière dans toute la région.

Japon Pompes Spinales Aperçu du marché

Le marché japonais des pompes spinales connaît une croissance constante en raison de la demande croissante de thérapies de gestion de la douleur, du vieillissement de la population et de l'augmentation de la prévalence des douleurs neurologiques et chroniques. Les fournisseurs de soins de santé adoptent de plus en plus des systèmes de prestation de médicaments implantables pour améliorer les résultats du traitement et améliorer la qualité de vie des patients. En outre, l'écosystème de technologie médicale solide du Japon, qui met l'accent sur des procédures peu invasives, et le développement continu de solutions de soins de santé avancées soutiennent l'adoption de pompes spinales dans les hôpitaux et les établissements de soins spécialisés.

Chine Pompes spinales Aperçu du marché

Le marché chinois des pompes spinales connaît une croissance rapide, en raison du fardeau croissant des troubles de la douleur chronique, de l'expansion des infrastructures de soins de santé et de l'augmentation des investissements dans les technologies médicales de pointe. La prise de conscience croissante des systèmes de distribution de médicaments implantables, du nombre croissant de centres spécialisés de gestion de la douleur et de l'amélioration de l'accès aux soins neurologiques stimule la demande du marché. De plus, les initiatives gouvernementales se sont concentrées sur la modernisation des soins de santé, l'adoption croissante de thérapies peu invasives et l'augmentation de la disponibilité de dispositifs médicaux de pointe placent la Chine comme l'un des marchés les plus dynamiques pour les pompes spinales au monde.

Part de marché des pompes spinales

L'industrie des pompes spinales est principalement dirigée par des entreprises bien établies, notamment :

- Plc Medtronic (Irlande)

- B. Braun Melsungen AG (Allemagne)

- Flowonix Medical Inc. (États-Unis)

- Teleflex Incorporated (États-Unis)

- Codman Neuro (États-Unis)

- Johnson & Johnson MedTech (États-Unis)

- Smiths Medical (États-Unis)

- Tricumed Medizintechnik GmbH (Allemagne)

- Halyard Health (États-Unis)

- Avanos Medical (États-Unis)

- Nuvectra Corporation (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Laboratoires Abbott (États-Unis)

- Société Stryker (États-Unis)

- Zyno Medical (États-Unis)

- Médaillon thérapeutique (États-Unis)

- Dispositifs médicaux polyMed (États-Unis)

- Société Terumo (Japon)

- Nipro Corporation (Japon)

- Fresenius Kabi AG (Allemagne)

- ICU Medical Inc. (États-Unis)

- Vygon (France)

- Baxter International Inc. (États-Unis)

- LivaNova PLC (Royaume-Uni)

- Nalu Medical (États-Unis)

- Stimwave Technologies (États-Unis)

Les derniers développements du marché des pompes spinales

- En mars 2021, Medtronic, une société de technologie médicale de premier plan, a annoncé l'expansion de ses capacités du système de distribution intrathécale de médicaments SynchroMed II par l'adoption clinique continue et les progrès technologiques pour la gestion de la douleur chronique et de la spasticité. Le système SynchroMed II est conçu pour offrir une thérapie intrathécale ciblée aux patients qui ont besoin de médicaments à long terme, réduisant ainsi l'exposition systémique aux médicaments par rapport aux approches traditionnelles. La poursuite du développement et de l'adoption de systèmes de distribution de médicaments implantables a favorisé la croissance du marché des pompes vertébrales en améliorant les options de traitement pour les patients souffrant de douleur sévère et de troubles neurologiques

- En septembre 2021, Flowonix Medical Inc., spécialiste des systèmes de livraison de médicaments implantables, a annoncé la poursuite de l'adoption mondiale de son système de perfusion intrathécale Prometra® II pour les applications ciblées de livraison de médicaments. Le système Prometra® II utilise une technologie de pompe implantable programmable conçue pour une livraison précise de médicaments dans des conditions telles que la douleur chronique et la spasticité. L'avancement a mis en évidence une demande croissante de technologies programmables de pompe à colonne vertébrale qui fournissent un dosage contrôlé, une meilleure gestion des patients et une réduction de la dépendance aux médicaments oraux

- En janvier 2022, Medtronic a annoncé des mises à jour relatives à son portefeuille de systèmes de perfusion SynchroMedTM II, qui visent à améliorer la surveillance des patients, la gestion du traitement et les résultats du traitement à long terme pour les patients traités par voie intrathécale. L'entreprise a continué d'intégrer des capacités de programmation avancées et des solutions de soutien clinique pour améliorer l'efficacité des pompes implantables utilisées dans le traitement de la douleur et de la spasticité. Ces développements ont soutenu la croissance du marché en encourageant l'adoption de systèmes de perfusion implantables avancés parmi les fournisseurs de soins de santé

- En juin 2022, Flowonix Medical Inc. a annoncé des progrès dans sa technologie de perfusion intrathécale programmable Prometra visant à améliorer l'administration de médicaments de précision aux patients souffrant de douleur chronique et de spasticité. Les systèmes de pompe de la société sont conçus pour fournir une administration contrôlée de médicaments directement dans l'espace intrathécal, aidant les cliniciens à optimiser la gestion thérapeutique. Ces innovations ont contribué à accroître l'adoption de pompes implantables au fur et à mesure que les systèmes de santé ont évolué vers des approches thérapeutiques ciblées et personnalisées.

- En février 2023, Medtronic a mis en lumière les progrès continus dans les technologies de neuromodulation et de livraison de médicaments, y compris sa plateforme de pompes intrathécales SynchroMedTM II, pour traiter des affections neurologiques complexes et la gestion de la douleur chronique. L'entreprise s'est concentrée sur l'amélioration de la personnalisation du traitement grâce à des systèmes programmables et à des capacités améliorées de surveillance thérapeutique. Ces développements reflétaient la tendance générale de l'industrie à adopter des solutions implantables à long terme et invasives pour les patients nécessitant une livraison continue de médicaments.

- En mai 2023, Flowonix Medical Inc. a augmenté la sensibilisation et l'utilisation clinique de son système de perfusion intrathécale Prometra® II, aidant les médecins à gérer la douleur chronique sévère et la spasticité par l'administration ciblée de médicaments. La technologie de perfusion programmable du système permet aux cliniciens d'ajuster les paramètres thérapeutiques en fonction de la réponse du patient, ce qui favorise une meilleure flexibilité du traitement. L'adoption croissante de tels systèmes a renforcé la demande de solutions avancées pour la pompe épinière dans les applications de gestion de la douleur et de réadaptation

- En octobre 2023, Medtronic a annoncé la poursuite de l'innovation dans les solutions de délivrance de médicaments implantables et de neuromodulation, renforçant ainsi son attention sur l'amélioration des résultats pour les patients souffrant de douleurs chroniques et de troubles liés au mouvement. La société a continué d'utiliser les technologies de la pompe vertébrale pour la thérapie intrathécale du baclofène et la gestion de la douleur, soutenant l'expansion des thérapies de perfusion implantables à l'échelle mondiale. Ces progrès ont contribué à la croissance du marché en sensibilisant davantage les professionnels de la santé aux approches ciblées de livraison de médicaments.

- En avril 2024, Flowonix Medical Inc. a annoncé la poursuite des activités de développement et de commercialisation de son système de perfusion intrathécale Prometra® II, en soulignant son rôle dans la prestation de thérapies intrathécales programmables pour la prise en charge de la douleur chronique et de la spasticité. Le système assure une livraison contrôlée de médicaments grâce à la technologie des pompes implantées, ce qui permet des ajustements de traitement personnalisés. L'avancement a soutenu la préférence croissante pour les pompes implantables qui améliorent la précision thérapeutique et la qualité de vie des patients

- En août 2024, Medtronic a annoncé des mises à jour dans son portefeuille de technologies de gestion de la douleur et de livraison de médicaments, y compris le soutien continu à SynchroMedTM II systèmes de pompe intrathécale utilisés dans le traitement de la douleur chronique et de la spasticité. L'entreprise s'est concentrée sur l'amélioration des flux de travail cliniques, la gestion des thérapies et les résultats des patients grâce à des technologies implantables de pointe. Ces initiatives correspondent à la demande croissante de solutions de traitement ciblées à long terme pour les troubles neurologiques et liés à la douleur

- En janvier 2025, Medtronic a continué de renforcer son portefeuille de neuromodulation et de médicaments implantables en soutenant des solutions de thérapie intrathécale avancées pour les patients souffrant de douleur chronique et de spasticité sévère. La technologie SynchroMedTM de l'entreprise est demeurée une plateforme importante pour la prestation continue de médicaments, permettant aux fournisseurs de soins de gérer des conditions complexes grâce à des systèmes implantables programmables. Cette évolution reflète l'innovation en cours dans les technologies de la pompe épinière axée sur l'amélioration de la sécurité, de la précision et des soins axés sur le patient.

- En mars 2025, Flowonix Medical Inc. a continué de promouvoir l'adoption de son système de perfusion intrathécale Prometra II, en appuyant l'utilisation de pompes spinales programmables pour la prise en charge ciblée de la douleur chronique et de la spasticité. Les progrès technologiques ont souligné l'importance des taux de perfusion personnalisables, de la réduction de l'exposition systémique aux médicaments et de l'amélioration du contrôle thérapeutique. L'expansion continue des technologies de pompes implantables a favorisé la croissance du marché dans les hôpitaux, les cliniques de traitement de la douleur et les centres de soins spécialisés.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.