Global Standalone Personal Emergency Response Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

6.22 Billion

USD

10.07 Billion

2024

2032

USD

6.22 Billion

USD

10.07 Billion

2024

2032

| 2025 –2032 | |

| USD 6.22 Billion | |

| USD 10.07 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes d'intervention d'urgence personnels autonomes, par composant (détecteurs de fumée, capteurs de lit, capteurs de détection de chute et autres), services (mensuels, annuels et autres) et utilisateur final (utilisateurs à domicile, résidences pour personnes âgées et résidences-services) - Tendances et prévisions de l'industrie jusqu'en 2032.

Taille du marché des systèmes autonomes d'intervention d'urgence personnelle

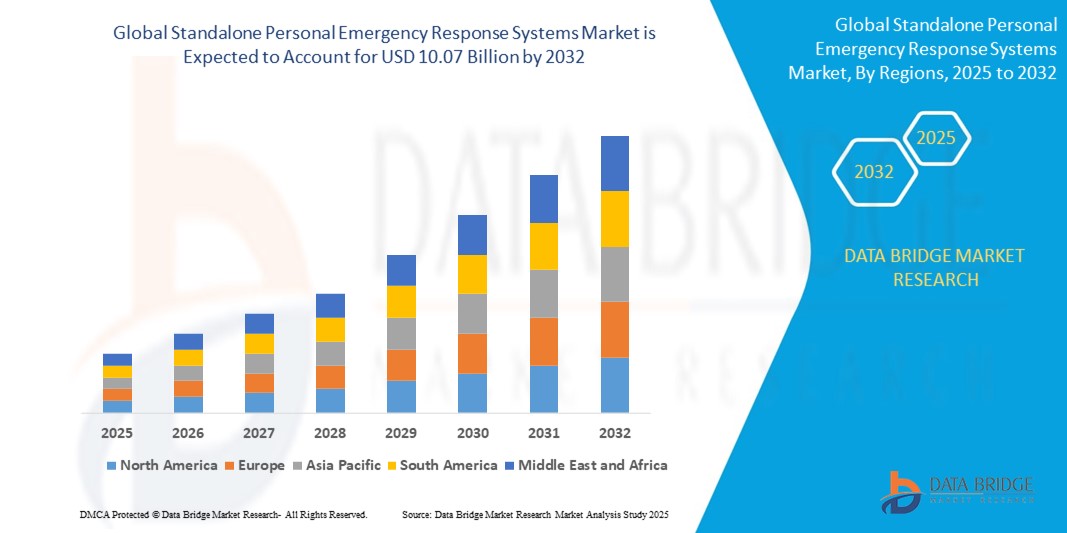

- La taille du marché mondial des systèmes autonomes de réponse d'urgence personnelle était évaluée à 6,22 milliards USD en 2024 et devrait atteindre 10,07 milliards USD d'ici 2032 , à un TCAC de 6,2 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par le vieillissement croissant de la population, la sensibilisation croissante à la sécurité personnelle et les progrès des technologies basées sur des capteurs, conduisant à une plus grande adoption dans les environnements domestiques et institutionnels.

- La demande croissante des consommateurs pour des solutions d'intervention d'urgence fiables, conviviales et intégrées positionne les systèmes d'intervention d'urgence personnels autonomes comme un élément essentiel des écosystèmes modernes de soins de santé et de sécurité.

Analyse du marché des systèmes autonomes d'intervention d'urgence personnelle

- Les systèmes d'intervention d'urgence personnels autonomes, conçus pour fournir une assistance immédiate en cas d'urgence grâce à des dispositifs tels que des détecteurs de fumée, des capteurs de lit et des capteurs de détection de chute, sont essentiels pour assurer la sécurité dans les environnements résidentiels et institutionnels en raison de leur facilité d'utilisation, de leurs capacités de réponse rapide et de leur intégration avec les systèmes de santé.

- L'augmentation de la demande est alimentée par les préoccupations croissantes concernant la sécurité des personnes âgées, la prévalence croissante des maladies chroniques et la préférence pour une vie indépendante chez les personnes âgées, soutenue par les progrès technologiques en matière de précision des capteurs et de connectivité.

- L'Amérique du Nord a dominé le marché avec la plus grande part de revenus de 42,5 % en 2024, grâce à l'adoption précoce des technologies de santé, aux dépenses de santé élevées et à une forte présence d'acteurs clés de l'industrie.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide au cours de la période de prévision, propulsée par une urbanisation rapide, une population âgée croissante et une hausse des revenus disponibles dans des pays comme la Chine, le Japon et l'Inde.

- Le segment des capteurs de détection de chute a dominé la plus grande part de revenus du marché, soit 38,5 % en 2024, en raison de leur rôle essentiel dans la détection de mouvements soudains indiquant des chutes, une cause fréquente de blessures chez les personnes âgées.

Portée du rapport et segmentation du marché des systèmes autonomes d'intervention d'urgence personnelle

|

Attributs |

Systèmes autonomes d'intervention d'urgence personnelle : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des systèmes autonomes de réponse aux urgences personnelles

« Intégration croissante des technologies de l'IA et de l'IoT »

- Le marché des systèmes autonomes de réponse aux urgences personnelles (PERS) connaît une tendance significative vers l'intégration des technologies de l'intelligence artificielle (IA) et de l'Internet des objets (IoT).

- Ces technologies permettent un traitement avancé des données et une surveillance en temps réel, offrant des informations plus approfondies sur la santé des utilisateurs, leurs habitudes d'activité et leurs besoins d'urgence.

- Les solutions PERS basées sur l'IA permettent une détection proactive des urgences, comme l'identification des chutes ou des comportements irréguliers avant qu'ils ne dégénèrent en situations critiques

- Par exemple, les entreprises développent des plateformes basées sur l'IA qui analysent les schémas de mouvement des utilisateurs pour détecter les anomalies ou s'intègrent aux appareils domestiques intelligents pour des alertes d'urgence transparentes.

- Cette tendance améliore la fonctionnalité des PERS autonomes, les rendant plus attrayants pour les utilisateurs à domicile, les résidences pour personnes âgées et les résidences-services.

- Les algorithmes d'IA peuvent analyser divers comportements des utilisateurs, tels que les habitudes de mobilité, les troubles du sommeil ou les rythmes cardiaques irréguliers, pour fournir des solutions de sécurité personnalisées et améliorer les temps de réponse.

Dynamique du marché des systèmes autonomes de réponse aux urgences personnelles

Conducteur

« Demande croissante de logements autonomes et de dispositifs de sécurité renforcés »

- La demande croissante de solutions favorisant le vieillissement sur place et la vie autonome, en particulier chez les personnes âgées, est un moteur majeur du marché des PERS autonomes.

- Les PERS autonomes améliorent la sécurité des utilisateurs en offrant des fonctionnalités telles que la détection automatique des chutes, une intervention d'urgence 24h/24 et 7j/7 et l'intégration avec les systèmes de maison intelligente pour la surveillance de l'environnement.

- Les initiatives gouvernementales, notamment en Amérique du Nord, qui domine le marché, favorisent l’adoption du PERS par le biais de politiques de santé et de subventions pour les soins aux personnes âgées.

- La prolifération de l'IoT et les progrès de la technologie 5G permettent une transmission de données plus rapide et une latence plus faible, prenant en charge des applications PERS plus sophistiquées, telles que le suivi de localisation en temps réel et les alertes activées par la voix.

- Les fabricants proposent de plus en plus de PERS autonomes dotés de fonctionnalités avancées, telles que des dispositifs portables compatibles GPS et une communication bidirectionnelle, pour répondre aux attentes des utilisateurs et améliorer la sécurité.

Retenue/Défi

« Coûts élevés et préoccupations en matière de confidentialité des données »

- L'investissement initial substantiel requis pour le matériel, les logiciels et l'intégration de PERS autonomes peut constituer un obstacle important à l'adoption, en particulier sur les marchés sensibles aux coûts tels que certaines régions de l'Asie-Pacifique, bien qu'il s'agisse de la région à la croissance la plus rapide.

- L'intégration des dispositifs PERS dans des environnements existants, tels que des maisons ou des résidences pour personnes âgées, peut être complexe et coûteuse.

- Les préoccupations en matière de sécurité des données et de confidentialité constituent des défis majeurs, car les PERS autonomes collectent et transmettent des données utilisateur sensibles, notamment des informations sur la santé et la localisation, ce qui augmente les risques de violation ou d'utilisation abusive.

- Le paysage réglementaire fragmenté entre les pays en matière de protection des données et de respect de la vie privée complique les opérations des fabricants et des fournisseurs de services mondiaux.

- Ces facteurs peuvent dissuader les utilisateurs potentiels et limiter l’expansion du marché, en particulier dans les régions où la sensibilisation à la confidentialité des données est élevée ou où la sensibilité aux coûts est un facteur important.

Portée du marché des systèmes autonomes d'intervention d'urgence personnelle

Le marché est segmenté sur la base des composants, des services et de l’utilisateur final.

- Par composant

Le marché mondial des systèmes autonomes d'intervention d'urgence personnelle est segmenté en fonction des composants : détecteurs de fumée, capteurs de lit, capteurs de détection de chute, etc. En 2024, le segment des capteurs de détection de chute a dominé le marché avec une part de chiffre d'affaires de 38,5 %, grâce à son rôle essentiel dans la détection des mouvements brusques indicateurs de chute, une cause fréquente de blessures chez les personnes âgées. Ces capteurs déclenchent automatiquement les interventions d'urgence, améliorant ainsi la sécurité et l'autonomie des utilisateurs, notamment à domicile.

Le segment des capteurs de lit devrait connaître la croissance la plus rapide, soit 7,8 % entre 2025 et 2032, grâce à la demande croissante de solutions de surveillance non intrusives qui suivent les mouvements et l'inactivité, permettant ainsi d'alerter rapidement les soignants dans les résidences services et à domicile. Les progrès en matière de précision des capteurs et d'intégration à l'IoT accélèrent encore leur adoption.

- Par services

En termes de services, le marché mondial des systèmes autonomes d'intervention d'urgence personnelle est segmenté en services mensuels, annuels et autres. Le segment des services mensuels a représenté la plus grande part de chiffre d'affaires du marché, avec 52,3 % en 2024, grâce à sa flexibilité et à son prix abordable, et séduit un large éventail d'utilisateurs, notamment les personnes âgées à domicile et les résidences services. Les abonnements mensuels permettent aux utilisateurs d'accéder à une surveillance et à une intervention d'urgence 24h/24 et 7j/7, sans engagement à long terme.

Le segment des services annuels devrait connaître la croissance la plus rapide, soit 8,2 % entre 2025 et 2032, les consommateurs et les établissements soucieux des coûts optant pour des forfaits annuels offrant des réductions et garantissant un service continu. L'adoption croissante des PERS dans les résidences pour personnes âgées, conjuguée à une sensibilisation accrue aux prestations de soins de longue durée, soutient la croissance de ce segment.

- Par utilisateur final

En fonction de l'utilisateur final, le marché mondial des systèmes d'intervention d'urgence personnels autonomes est segmenté en utilisateurs à domicile, en résidences pour personnes âgées et en résidences services. Le segment des utilisateurs à domicile a dominé le marché avec une part de chiffre d'affaires de 49,7 % en 2024, porté par la préférence croissante des seniors pour le vieillissement à domicile, soucieux de préserver leur autonomie tout en bénéficiant d'une assistance d'urgence. L'intégration des systèmes d'intervention d'urgence personnels autonomes aux technologies de la maison intelligente renforce encore leur adoption par ce groupe.

Le secteur des résidences services devrait connaître la croissance la plus rapide, soit 8,9 % entre 2025 et 2032, grâce à l'augmentation du nombre de personnes âgées dans ces établissements et à l'intégration des PERS comme dispositif de sécurité standard. Ces systèmes offrent une surveillance en temps réel et des capacités d'intervention rapide, garantissant la sécurité des résidents et la tranquillité d'esprit des familles et des aidants.

Analyse régionale du marché des systèmes autonomes d'intervention d'urgence personnelle

- L'Amérique du Nord a dominé le marché avec la plus grande part de revenus de 42,5 % en 2024, grâce à l'adoption précoce des technologies de santé, aux dépenses de santé élevées et à une forte présence d'acteurs clés de l'industrie.

- Les consommateurs accordent la priorité au PERS pour améliorer la sécurité, permettre une réponse rapide aux urgences et assurer la tranquillité d'esprit, en particulier pour les personnes âgées et les personnes atteintes de maladies chroniques dans les régions où la sensibilisation aux soins de santé est élevée

- La croissance est soutenue par les progrès de la technologie des systèmes, notamment la détection des chutes alimentée par l'IA, le suivi GPS et la connectivité 4G LTE, ainsi que par une adoption croissante dans les environnements domestiques et institutionnels.

Aperçu du marché américain des systèmes autonomes d'intervention d'urgence personnelle

Le marché américain des systèmes d'intervention d'urgence personnels autonomes a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 76,7 %, grâce à une forte demande des utilisateurs à domicile et à une sensibilisation croissante aux avantages de la surveillance de la sécurité et de la santé. La tendance au vieillissement sur place et les initiatives gouvernementales de soutien aux soins aux personnes âgées stimulent encore l'expansion du marché. L'intégration de fonctionnalités avancées telles que la détection automatique des chutes et les systèmes à commande vocale complète les applications domestiques et institutionnelles, créant ainsi un écosystème de marché robuste.

Aperçu du marché européen des systèmes autonomes d'intervention d'urgence personnelle

Le marché européen des PERS autonomes devrait connaître une croissance significative, soutenue par l'accent réglementaire mis sur les soins et la sécurité des personnes âgées. Les consommateurs recherchent des systèmes qui renforcent leur autonomie tout en garantissant une intervention rapide en cas d'urgence. La croissance est marquée tant dans les installations à domicile que dans les résidences pour personnes âgées, avec des pays comme l'Allemagne et la France affichant une forte adoption en raison de l'augmentation de la population gériatrique et des avancées technologiques en matière de santé.

Aperçu du marché des systèmes autonomes d'intervention d'urgence personnelle au Royaume-Uni

Le marché britannique des PERS autonomes devrait connaître une croissance rapide, portée par la demande de sécurité et d'autonomie accrues en milieu urbain et périurbain. La sensibilisation accrue aux avantages de la détection des chutes et de la surveillance de la santé encourage leur adoption. L'évolution de la réglementation en matière de santé influence les choix des consommateurs, en équilibrant les fonctionnalités avancées des systèmes avec la conformité, ce qui soutient la croissance du marché.

Aperçu du marché allemand des systèmes autonomes d'intervention d'urgence personnelle

L'Allemagne devrait connaître une croissance rapide du marché des PERS autonomes, grâce à son secteur de la santé de pointe et à l'importance accordée par les consommateurs à la sécurité et à l'autonomie. Les consommateurs allemands privilégient les systèmes à la pointe de la technologie, dotés de fonctionnalités telles que la détection des chutes par IA et le suivi GPS, pour améliorer la sécurité et réduire les coûts de santé. L'intégration dans les résidences pour personnes âgées et les services à domicile soutient une croissance soutenue du marché.

Aperçu du marché des systèmes autonomes d'intervention d'urgence personnelle en Asie-Pacifique

La région Asie-Pacifique devrait connaître la croissance la plus rapide, portée par le développement des infrastructures de santé et l'augmentation du nombre de personnes âgées dans des pays comme la Chine, l'Inde et le Japon. La sensibilisation croissante aux solutions de sécurité, de surveillance médicale et d'autonomie stimule la demande. Les initiatives gouvernementales en faveur des soins aux personnes âgées et les avancées technologiques encouragent l'adoption de PERS autonomes et avancés.

Aperçu du marché japonais des systèmes autonomes de réponse aux urgences personnelles

Le marché japonais des PERS autonomes devrait connaître une croissance rapide grâce à la forte préférence des consommateurs pour des systèmes de haute qualité et technologiquement avancés qui améliorent la sécurité et l'autonomie. La présence de grands fournisseurs de technologies de santé et l'intégration des PERS dans les résidences pour personnes âgées et à domicile accélèrent la pénétration du marché. L'intérêt croissant pour les solutions de surveillance médicale et d'intervention d'urgence contribue également à cette croissance.

Aperçu du marché chinois des systèmes autonomes d'intervention d'urgence personnelle

La Chine détient la plus grande part du marché des PERS autonomes en Asie-Pacifique, propulsée par une urbanisation rapide, une population vieillissante et une demande croissante de solutions de sécurité et de surveillance de la santé. La croissance de la classe moyenne et l'importance accordée aux technologies de la santé favorisent l'adoption de PERS avancés. De solides capacités de production nationales et des prix compétitifs facilitent l'accès au marché.

Part de marché des systèmes autonomes de réponse aux urgences personnelles

L'industrie des systèmes autonomes de réponse aux urgences personnelles est principalement dirigée par des entreprises bien établies, notamment :

- Koninklijke Philips NV (Pays-Bas)

- Tunstall Canada (Canada)

- GUARDIAN ALARM (États-Unis)

- Connect America (États-Unis)

- ADT (États-Unis)

- Medical Guardian, LLP (États-Unis)

- MobileHelp (États-Unis)

- Nortek Security & Control LLC (États-Unis)

- Systèmes d'alerte médicale Galaxy (États-Unis)

- Technologies de signaux critiques (États-Unis)

- Freeus (États-Unis)

- ALERTONE SERVICES LLC (États-Unis)

- Services d'alerte médicale LifeFone (États-Unis)

- Bay Alarm Medical et GetSafe (États-Unis)

- Cisco Systems (États-Unis)

- jupl (États-Unis)

- HomeCentris Healthcare, LLC (États-Unis)

- GreatCall (États-Unis)

- Essence (Israël)

Quels sont les développements récents sur le marché mondial des systèmes de réponse d’urgence personnels autonomes ?

- En mai 2025, Medical Guardian a annoncé l'acquisition de MobileHelp auprès d'Advocate Aurora Enterprises, élargissant ainsi considérablement sa présence sur le marché des systèmes d'intervention d'urgence personnels (PERS). Cette opération stratégique renforce la capacité de Medical Guardian à proposer des solutions de santé complètes aux personnes âgées, en intégrant la technologie et la clientèle de MobileHelp à sa plateforme existante. Cette acquisition porte la portée totale de Medical Guardian à plus de 600 000 membres, renforçant ainsi son offre de services en matière de sécurité, d'engagement et de bien-être. Cette évolution reflète la demande croissante de solutions de santé connectées favorisant le vieillissement à domicile et les soins proactifs.

- En février 2025, LogicMark, Inc. a lancé la nouvelle génération de son dispositif d'alerte médicale phare, le Guardian Alert 911 Plus. Cette version améliorée, dotée de la connectivité 4G LTE, d'un système intégré de détection des chutes et d'un design plus élégant et plus discret, permet une communication directe avec le 911 sans abonnement mensuel. L'appareil offre un accès d'urgence 24h/24 et 7j/7, même en cas d'incapacité à appuyer sur le bouton, ce qui le rend idéal pour les personnes âgées et les personnes souffrant de problèmes de santé. Avec jusqu'à six jours d'autonomie, une résistance à l'eau et des mises à jour en direct, le nouveau Guardian Alert 911 Plus améliore la sécurité, l'autonomie et la tranquillité d'esprit.

- En janvier 2025, Nomo Smart Care a lancé sa technologie de soins à domicile basée sur l'IA, offrant une alternative aux systèmes de surveillance traditionnels, privilégiant la confidentialité. Au lieu de caméras, Nomo utilise un réseau de capteurs intelligents – comprenant un hub, des satellites et des balises – pour suivre les activités quotidiennes, détecter les chutes et identifier les schémas d'activité inhabituels. Le système envoie des alertes en temps réel directement aux soignants via l'application Nomo, permettant ainsi une réponse proactive aux éventuels problèmes de santé. Cette innovation favorise l'autonomie tout en préservant la dignité et la sécurité, ce qui la rend particulièrement précieuse pour les personnes âgées et les personnes atteintes de maladies chroniques.

- En novembre 2024, LogicMark, Inc. a lancé le Freedom Alert Max, un dispositif d'alerte médicale révolutionnaire qui révolutionne la sécurité des personnes âgées et vulnérables. Doté d'une connectivité 4G LTE, cet appareil offre une surveillance 24h/24 et 7j/7 aux États-Unis, un système exclusif de détection des chutes et est le premier du genre à proposer une vidéo d'urgence aux soignants via l'application Care Village. Parmi les autres innovations, citons le suivi GPS, le géorepérage, les mises à jour en direct et une ligne d'assistance préprogrammée 988 Suicide & Crisis Lifeline. Conçu pour une utilisation simple et autonome, le Freedom Alert Max offre aux utilisateurs une protection en temps réel et aux soignants une visibilité et des alertes instantanées.

- En novembre 2024, Vesta Healthcare et Medical Guardian ont annoncé un partenariat stratégique visant à transformer la gestion des soins chroniques et la télésurveillance des patients (TPS) pour les bénéficiaires de Medicaid et Medicare. Cette collaboration intègre les dispositifs de surveillance des fonctions vitales et les systèmes personnels d'intervention d'urgence (PERS) de Medical Guardian à la supervision clinique 24h/24 et 7j/7 de Vesta Healthcare. Le système permet le suivi en temps réel des signes vitaux tels que la tension artérielle, le taux d'oxygène et le poids, et inclut des fonctions de détection des chutes et d'intervention d'urgence.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.